Как и любая сфера, имеющая дело с конкретными материальным ценностями, строительство не может обойтись без учета их оборота, а самое главное, грамотного списания остатков или порчи. Хорошо поставленный учет убережет как от хищения имущества компании, так и незапланированных «висяков» на балансе, а это уже вполне конкретные убытки, которые могут навредить всей бухгалтерии компании.

Систематический и разовый отпуск материалов в строительстве

Материалы могут списываться на совершенно разные нужды. На разовый отпуск материалов выписывается накладная-требование в двух экземплярах. Для учета систематического отпуска материалов на постоянно выполняемые работы и услуги заполняются так называемые лимитные заборные карты, они выписываются в двух экземплярах и имеют месячный срок годности.

По его прошествии, бухгалтер просто списывает на основании этого документа все что «накопилось» на балансе. При этом активный счет ставиться в кредит, а затраты – в дебет. Выбытие же отражается в денежной форме, при этом цена и объемы партий за месяц могут существенно варьироваться. Поэтому в современном документообороте существует несколько вариантов списания.

Нюансы списания материалов

Варианты списания материалов

Так, если известно, сколько материалов требуется для бесперебойной работы объекта на несколько дней, то поставка осуществляется на основании договора между поставщиком и заказчиком сразу на объект, в объеме достаточном для работы в указанном временном промежутке.

При этом приемку материала на месте осуществляет материально ответственное лицо заказчика, который тут же оформляет «первичку» с указанием объемов, типа и стоимости принятых материалов.

В конце отчетного периода проводится инвентаризация с заполнением инвентаризационной формы № 3 или по собственным документам компании, где учитываются все остатки материалов на складах.

Такая схема существенно упрощает работу по учету и списанию материалов, однако не всегда выполнима в силу объективных причин. Как минимум элементарное несоблюдение графика поставок.

Если известен объем материалов, который потребуется на объекте до 4 недель, то учет ведется по стандартной схеме, а вот приемка-передача уже оформляется по форме М11 или по собственным подобным документам. При этом поставленные материалы должны быть реализованы в указанный срок в полном объеме без остатка.

Нюанс состоит в том, что начальник участка или бригадир делает заказ на склад. Если запланированный объем материалов оказался не достаточен, то это влечет проверку норм его расхода на участке. По завершению отчетного периода, проводится инвентаризация не только материалов, но и проведенных работ. Остатки списываются в затраты.

Если объем поставок не известен точно, то выдача со склада и приемка-передача на месте проводится, как и ранее, но только без конкретного графика. Получается, что движение материальных ценностей происходит как внутреннее перемещение.

В конце отчетного периода исполнители работ предоставляют отчеты, как по остаткам материалов, так и по основным материалам на строительстве. Бухгалтерия же сводит все документы вместе и смотрит, какие расходы понесла организация и какие остатки появились на строительстве.

Эффективная организация учета материалов в строительстве в новых реалиях | Запись вебинара

По результатам любого из вышеперечисленных способов учета, составляется отчет по расходованию материалов в строительстве. Руководство строительной компании на основании этого документа подтверждает, что все списанные материалы были израсходованы по назначению, в соответствии с принятыми в отрасли нормами.

В целом такая система отслеживания и списания остатков позволяет вести учет эффективности расходования строительных материалов, а также своевременно перераспределять их остатки.

Комментарии (0)

Для того чтобы добавить сообщение, необходимо Войти или Зарегистрироваться

Источник: 1clenta.ru

Списание материалов в 1С 8.3 пошаговая инструкция

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

Типовые проводки по списанию материалов

Списание материалов для основного производства

Списание материалов для вспомогательных производств

Списание материалов на общепроизводственные расходы

Списание материалов на общехозяйственные расходы

Списание материалов на расходы, связанные с реализацией готовой продукции

Выбытие материалов при их безвозмездной передаче

Списание стоимости материалов при их порче, хищении и т.д.

Списание материалов, утраченных в результате стихийных бедствий

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

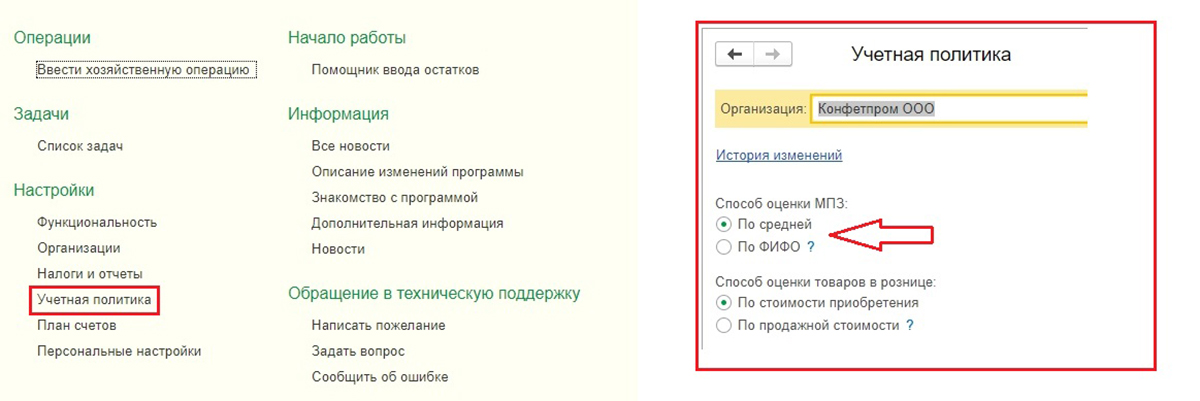

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Рис.1 Способ оценки МПЗ

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Если у вас остались вопросы по настройке учетной политики, обратитесь к нашим специалистам за консультацией по программам 1С, мы с радостью вам поможем.

Списание материалов в 1С 8.3

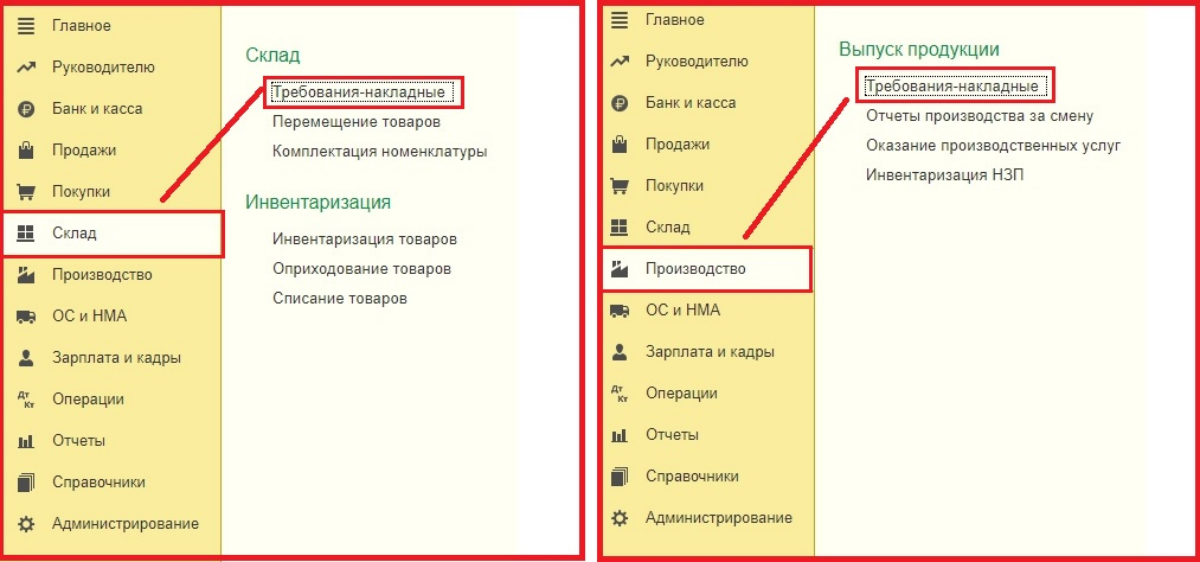

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

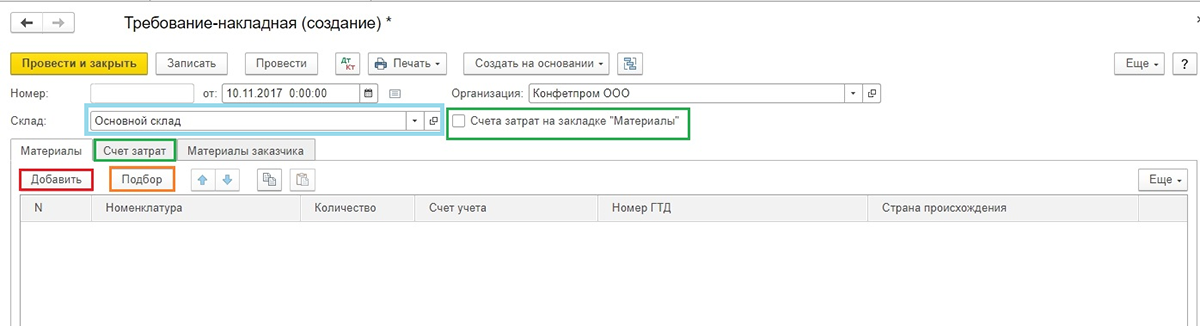

Рис.2 Требование-накладная

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»».

Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

Рис.3 Материалы

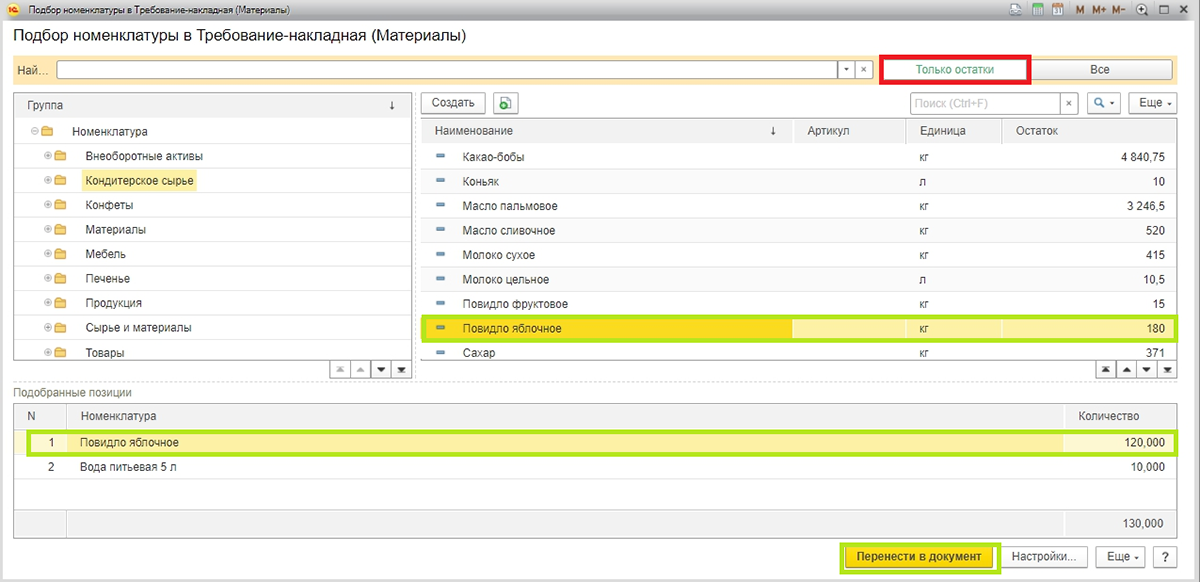

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Рис.4 Перенести в документ

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.

Кроме того, обязательно заполняйте разделы «Подразделение затрат», «Номенклатурная группа» и «Статья затрат». Первые два становятся доступными в документах, если установлены настройки в параметрах системы «Вести учет затрат по подразделениям-Использовать несколько номенклатурных групп». Даже если ведете учет в небольшой организации, где разделения на номенклатурные группы нет, заведите в справочке пункт «Общая номенклатурная группа» и выбирайте его в документах, иначе могут возникнуть проблемы при закрытии месяца. На более крупных предприятиях правильное ведение данной аналитики позволит оперативно получать необходимые отчеты по затратам. Подразделение затрат может быть цехом, участком, отдельным магазином и т.д., по которому необходимо собирать сумму затрат.

Номенклатурная группа связана с видами выпускаемой продукции. По номенклатурным группам отражается сумма выручки. При этом, например, если разные цеха выпускают одну и ту же продукцию, следует указывать одну номенклатурную группу.

Если же мы хотим видеть раздельно сумму выручки и сумму затрат по разным видам продукции, например, конфеты шоколадные и карамель, следует установить разные номенклатурные группы при отпуске сырья в производство. При указании статей затрат ориентируйтесь как минимум на налоговый кодекс, т.е. можно указать пункты «Материальные затраты», «Расходы на оплату труда» и т.д. Этот перечень может быть расширен в зависимости от нужд предприятия.

Рис.5 Указание статей затрат

После указания всех необходимых параметров нажимаем кнопку «Провести и закрыть». Теперь можно посмотреть проводки.

Рис.6 Провести и закрыть

При дальнейшем ведении учета, если необходимо выписать похожее требование-накладную, можно не создавать документ заново, а сделать копирование, используя стандартные возможности программы 1С 8.3.

Рис.7 1С 8.3

Наша компания предоставляет услуги сопровождения и внедрения программ 1С, а также у нас вы можете заказать доработку 1С. Если у вас остались вопросы, свяжитесь с ним, мы с радостью вам поможем.

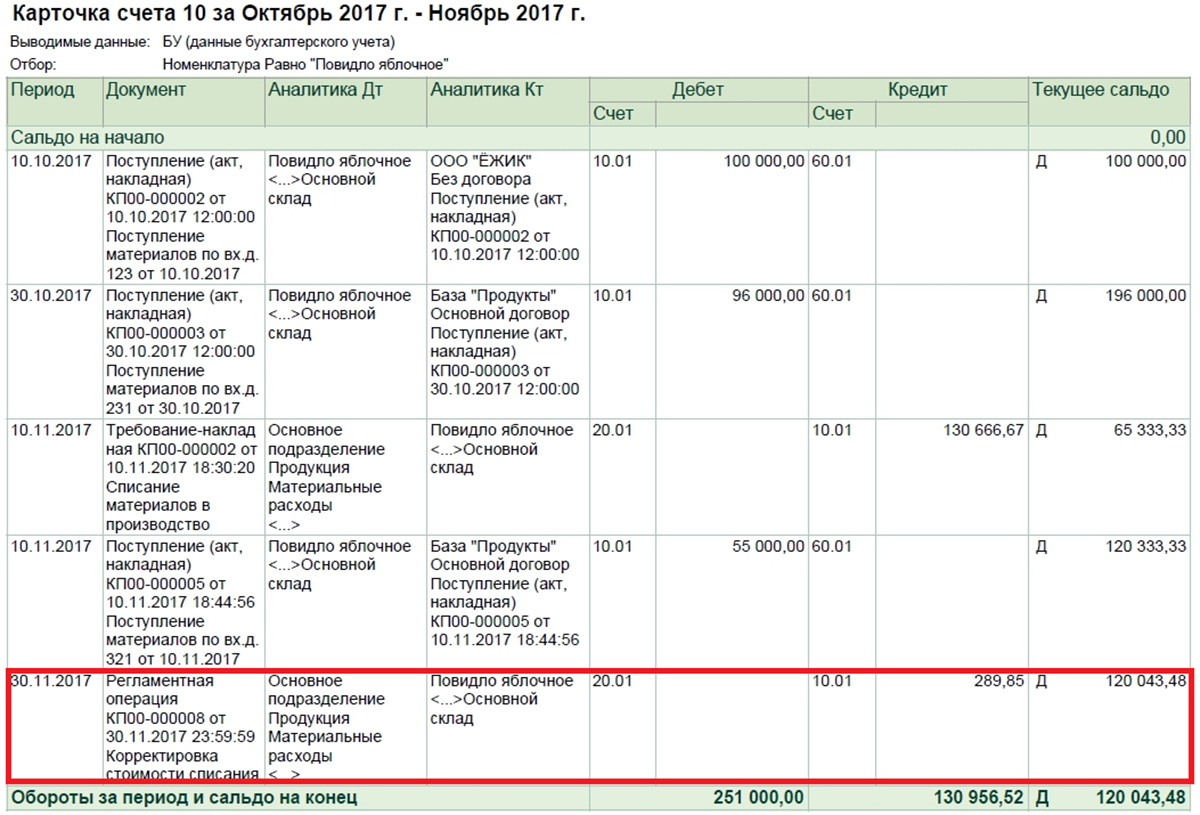

Алгоритмы расчета средней цены

Алгоритм расчета средней цены, на примере позиции «Повидло яблочное». До списания было два поступления этого материала:

100 кг х 1 000 руб = 100 000 руб

80 кг х 1 200 руб = 96 000 руб

Итого средняя в момент списания равна (100 000 + 96 000)/(100 + 80) = 1088, 89 руб.

Умножаем это количество на 120 кг и получаем 130 666,67 руб.

В момент списания мы использовали так называемую скользящую среднюю.

Затем после списания было поступление:

50 кг х 1 100 руб = 55 000 руб.

Средневзвешенная средняя за месяц равна:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 руб.

Если умножить ее на 120, получим 130 956,52.

Разница 130 956, 52 – 130 666, 67 = 289, 86 будет списана при закрытии месяца при выполнении регламентной операции Корректировка стоимости номенклатуры (разница в 1 коп. от расчетной возникла в 1С при округлении).

Рис.8 Корректировка стоимости номенклатуры

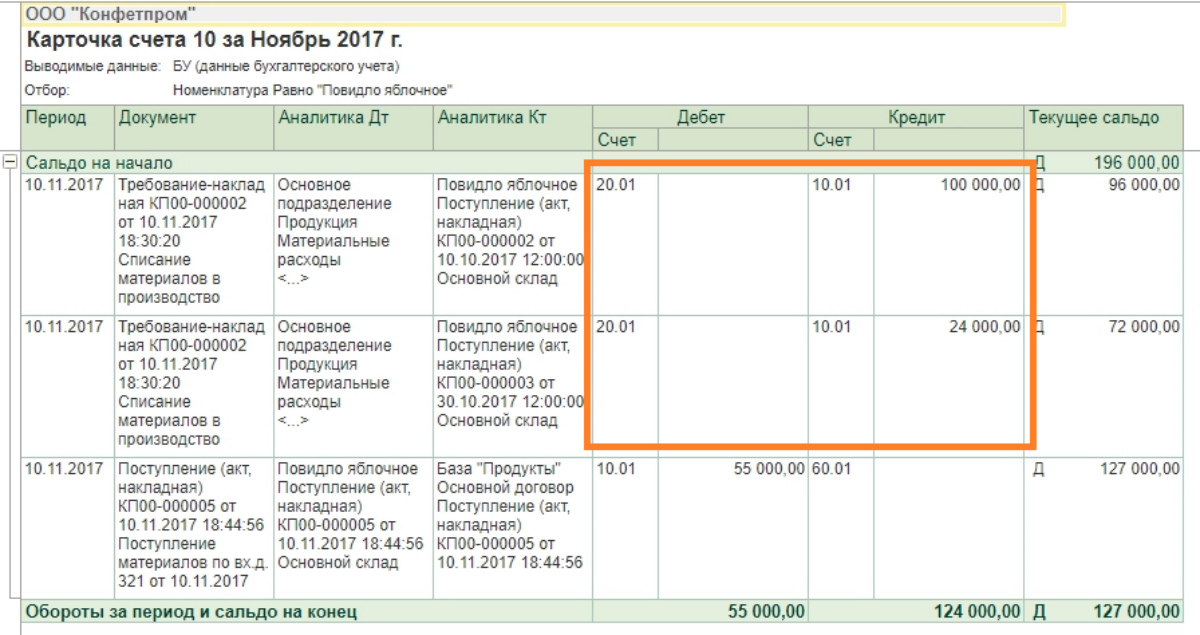

Алгоритм расчета по методу ФИФО

В таком случае стоимость расходов за месяц будет следующей:

100 кг х 1 000 руб = 100 000 руб

20 кг х 1 200 руб = 24 000 руб

Общий итог 124 000 рублей.

Рис.9 Алгоритм расчета по методу ФИФО

Важное дополнение

Формирование требований-накладных и их применение для списания требует выполнения важного условия: все списанные со склада материалы должны быть израсходованы для производства в этом же месяце, то есть списание полной их стоимости на затраты является корректным. На самом деле так бывает не всегда. В таком случае передачу материалов с основного склада следует отражать как перемещение между складами, на отдельный субсчет счета 10, или как вариант, на отдельный склад по тому же субсчету, на котором он учитывается. Списывать при этом варианте материалы на затраты следует актом на списание материалов, указывая фактически использованное количество.

Вариант акта, распечатанный на бумаге, следует утвердить в учетной политике. В 1С для этого предусмотрен документ «Отчет производства за смену», посредством которого, по произведенной продукции, можно списать материалы вручную, или, если производятся стандартные изделия, заранее составить спецификацию на 1 единицу продукции. Затем, при указании количества готовой продукции, необходимое количество материала будет подсчитано автоматически. Более подробно об этом варианте работы будет рассказано в следующей статье, в которой также будут освещены такие частные случаи списания материалов, как учет спецодежды и списание в производство давальческого сырья.

Если у вас регулярно возникают вопросы по настройке программ 1С, обратитесь к нашим специалистам. Мы с радостью проконсультируем вас, а также подберем для вас оптимальные тарифы на сервисное обслуживание 1С, ориентируясь на ваши индивидуальные задачи.

Источник: wiseadvice-it.ru

Каким документом списывать материалы на ремонт и стройку, чтобы они попали в расходы при ОСНО?

ИП на ОСНО, вид деятельности — гостиничный бизнес, приобретает материалы для ремонта здания гостиницы, в котором ведет деятельность.

Каким документом списывать материалы на ремонт и стройку, чтобы они попали в расходы при ОСНО, т.е. в декларацию 3-НДФЛ и книгу доходов и расходов?

И может ли он делать ремонт собственными силами? Что для этого нужно?

Добрый день,

ИП вправе проводить ремонт здания гостиницы, в котором ведет предпринимательскую деятельность, собственными силами или с привлечением подрядчиков.

Если ИП проводит ремонт здания гостиницы собственными силами, то издается приказ ИП о проведении ремонта. Далее нужно составить смету, с расчетом необходимого количества материалов. Окончание ремонта можно оформить актом о приемке-сдаче выполненных работ в произвольной форме.

Документами для подтверждения необходимости проведения ремонта могут служить:

— Акт о выявленных дефектах здания или Дефектная ведомость

— График работ и смета ремонтных работ с учетом затрат на оплату стоимости материалов.

Для подтверждения расходов на приобретение строительных материалов потребуются: товарная накладная по форме ТОРГ-12 или УПД, транспортные документы, счет-фактура.

Для подтверждения отпуска строительных материалов для ремонта применяется:

— Накладная о перемещении материалов по форме М-11

или

— Накладная на отпуск материалов на сторону по форме М-15

Для подтверждения ремонта, выполненного собственными силами, оформляются:

— Акт о приемке-сдаче выполненных работ

— Акт о списании израсходованных материалов

— Акт о приеме-сдаче отремонтированных объектов основных средств по форме ОС-3, в котором указывается вид ремонтных работ и их стоимость.

— Инвентарная карточка учета объекта основных средств по форме ОС-6, в которую вносятся сведения о проведенном ремонте.

Акты о сдаче-приемке работ и списании материалов являются подтверждением того, что переданные материалы использованы для ремонтных работ.

Источник: kontur.ru