Подборка наиболее важных документов по вопросу Распределение косвенных расходов в строительстве нормативно-правовые акты формы статьи консультации экспертов и многое другое.

Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

С отчетности за 2021 год применяется Федеральный стандарт бухгалтерского учета ФСБУ 5/2019 «Запасы», утв. приказом Минфина России от 15.11.2019 № 180н. Наряду с другими новациями ФСБУ 5/2019 изменил правила формирования фактической себестоимости незавершенного производства и готовой продукции. Начиная с версии 3.0.89 в «1С:Бухгалтерии 8» изменены настройки распределения косвенных затрат и порядок закрытия счетов затрат в соответствии с новым стандартом. Эксперты 1С рассказывают о новых возможностях программы.

Косвенные затраты

Согласно Федеральному стандарту бухгалтерского учета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н), косвенными считаются затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. При этом организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019).

Таким образом, ФСБУ 5/2019 закрепляет практику, которая применялась и ранее.

Но теперь стандарт (п. 26 ФСБУ 5/2019) не разрешает включать в фактическую себестоимость незавершенного производства (НЗП) и готовой продукции:

затраты, возникшие в связи с ненадлежащей организацией производственного процесса (сверхнормативный расход сырья, материалов, энергии, труда; потери от простоев, брака, нарушений трудовой и технологической дисциплины);

расходы на хранение, за исключением случаев, когда хранение является частью технологии производства (например, процесс сушки древесины);

управленческие расходы, кроме случаев, когда они непосредственно связаны с производством продукции (выполнением работ, оказанием услуг).

В соответствии с новыми правилами в «1С:Бухгалтерии 8» начиная с версии 3.0.89 изменены настройки распределения косвенных затрат, а также порядок закрытия счетов затрат:

20.01 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве».

Косвенные затраты, которые включаются в стоимость готовой продукции, работ и услуг, можно учитывать на счетах 20.01, 23 и 25.

На счете 28 учитываются потери от брака в производстве.

Напоминаем, что для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это, в свою очередь, может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

Рассмотрим, как новые возможности программы учитывают изменения законодательства по бухгалтерскому учету и упрощают процесс закрытия счетов затрат.

Распределение косвенных затрат

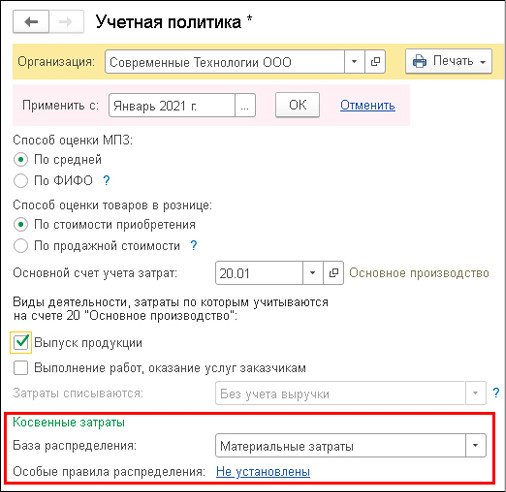

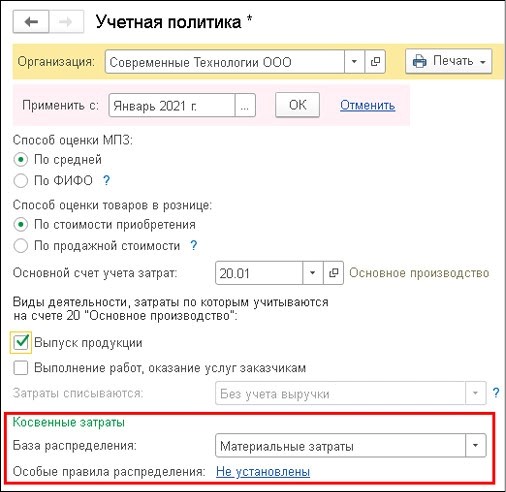

Настройки распределения косвенных затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) с помощью группы реквизитов Косвенные затраты (рис. 1).

Рис. 1. Настройки распределения косвенных затрат

В поле База распределения указывается база распределения, которая выбирается из выпадающего списка и может принимать значения:

Плановая себестоимость выпуска;

Выбранная база распределения применяется в качестве основного правила распределения всех видов косвенных затрат по наименованиям продукции.

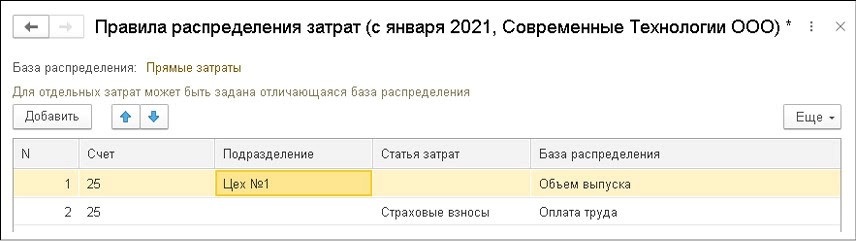

Иногда на предприятиях применяются особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила можно настроить в виде исключений. Для этого используется отдельная форма Правила распределения затрат, перейти к которой можно по гиперссылке, расположенной рядом с текстом Особые правила распределения.

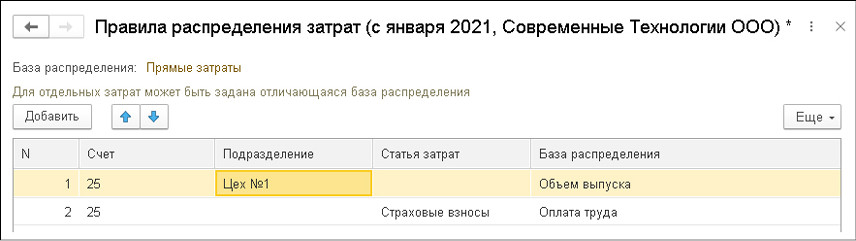

В открывшейся форме по кнопке Добавить следует заполнить табличную часть, указав счет затрат, подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной (рис. 2).

Рис. 2. Особые правила распределения косвенных затрат

Особые правила применяются и в тех случаях, когда организация использует базу распределения, которая отсутствует в списке возможных значений для основного правила. Например, в качестве основного правила нельзя выбрать распределение по списку статей затрат. Но такое распределение можно указать в виде исключений.

Учтенных на счете 25

Теперь программа позволяет отражать на счете 25 затраты подразделений, которые обслуживают производство, но не выпускают продукцию, не выполняют работы и не оказывают услуги производственного характера.

Иными словами, это те затраты, которые раньше учитывались на 26 счете и распределялись на стоимость готовой продукции (работ, услуг). Например, на счете 26 могли учитываться затраты лабораторий, котельных, ремонтных цехов и др.

Затраты, учтенные на счете 25, распределяются автоматически при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца (раздел Операции).

Поскольку сфера применения счета 25 расширена, порядок распределения затрат, учитываемых на счете 25, изменился и проходит в два этапа.

На первом этапе распределяются общепроизводственные затраты подразделений, которые выпускают продукцию (работы, услуги).

Затраты производственных подразделений распределяются внутри каждого такого подразделения по номенклатурным группам по правилам, указанным в настройках учетной политики. В таком порядке 25 счет распределялся и раньше (распределение «само на себя»).

На втором этапе все оставшиеся затраты (затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 (распределение «всем»).

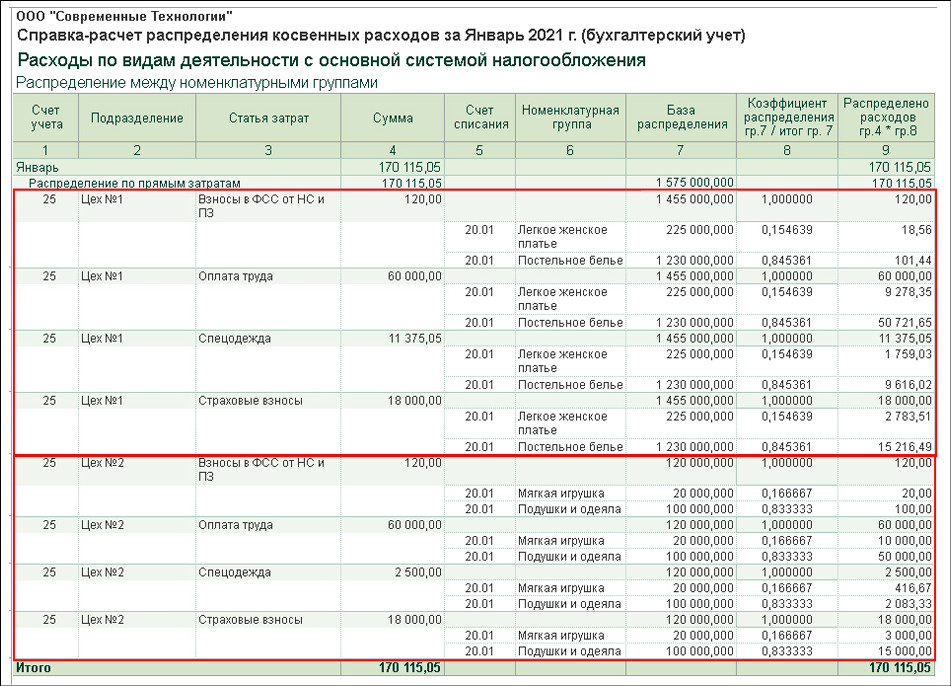

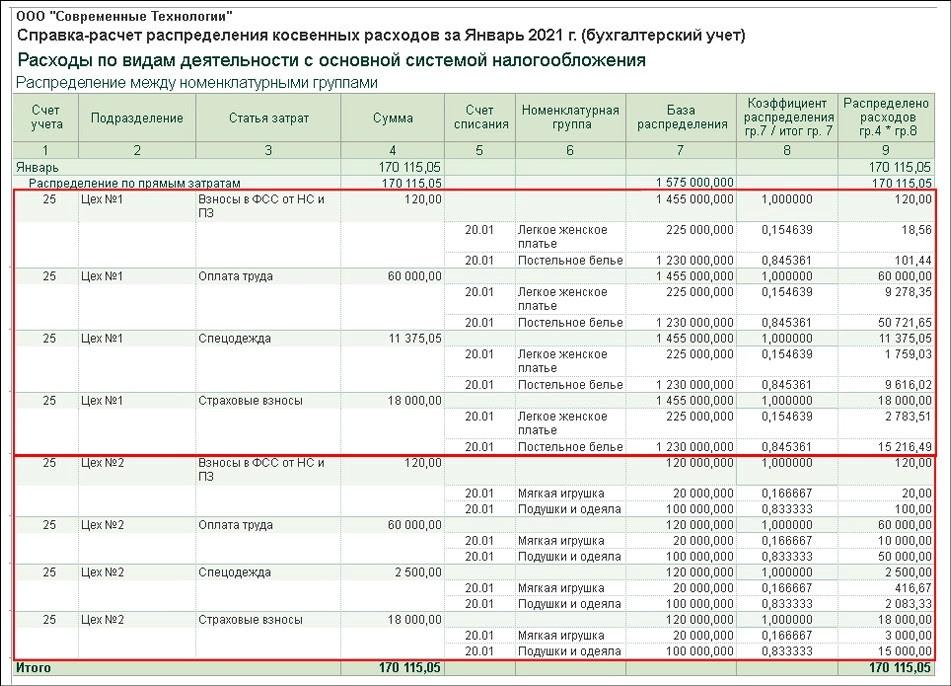

Рассмотрим новый порядок распределения счета 25 на примере.

Пример

- в «Цехе № 1» — легкое женское платье и постельное белье;

- в «Цехе № 2» — подушки и одеяла, а также мягкие игрушки.

На счете 25 «Общепроизводственные расходы» учитываются как затраты производственных подразделений, так и затраты лаборатории качества, которая обслуживает оба производственных подразделения.

Управленческие затраты учитываются на счете 26 «Общехозяйственные расходы». К управленческим затратам относятся затраты администрации, за исключением затрат на оплату труда заместителя директора по производству, который занимается исключительно вопросами производства. Его оплата труда с начисленными страховыми взносами относится на счет 25.

Согласно учетной политике организации в качестве базы распределения всех косвенных затрат используются прямые затраты производства.

В январе 2021 года сумма прямых затрат, учтенных на счете 20.01 «Основное производство», составила 1 575 000,00 руб., в том числе по номенклатурным группам:

- «Легкое женское платье» — 225 000,00 руб.;

- «Постельное белье — 1 230 000,00 руб.;

- «Мягкая игрушка» — 20 000,00 руб.;

- «Подушки и одеяла» — 100 000,00 руб.

Сумма косвенных затрат, учтенных на счете 25, составила 350 315,05 руб., в том числе по подразделениям:

- «Администрация» — 130 200,00 руб.;

- «Лаборатория» — 50 000,00 руб.;

- «Цех № 1» — 89 495,05 руб.;

- «Цех № 2» — 80 620,00 руб.

По условиям Примера при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 косвенные затраты, учтенные на счете 25, распределяются пропорционально прямым затратам.

Сначала распределяются затраты производственных подразделений:

затраты Цеха № 1 — по номенклатурным группам «Легкое женское платье» и «Постельное белье»;

затраты Цеха № 2 — по номенклатурным группам «Мягкая игрушка» и «Подушки и одеяла».

Детальный расчет результатов первого этапа распределения приводится в первой части справки-расчета Распределение косвенных расходов (рис. 3).

Рис. 3. Распределение косвенных затрат производственных подразделений

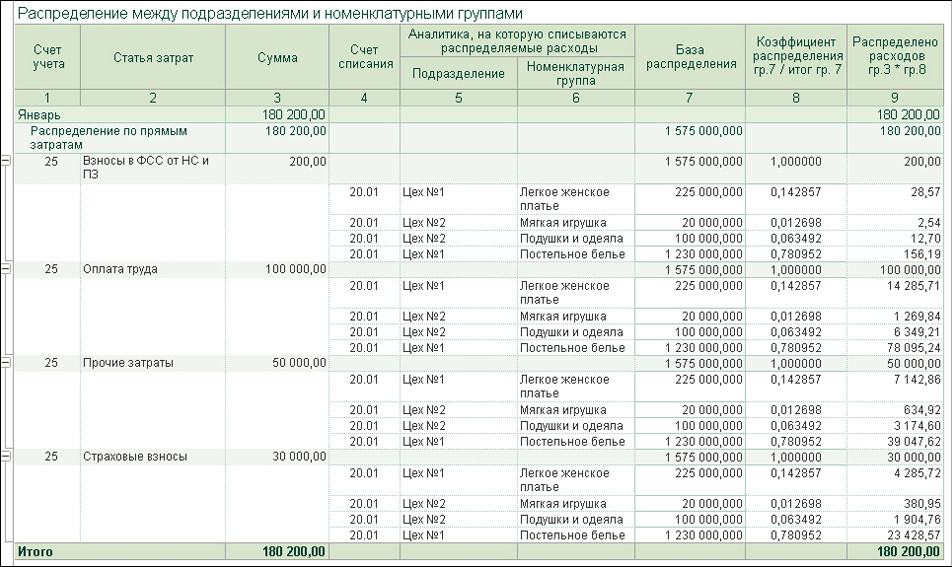

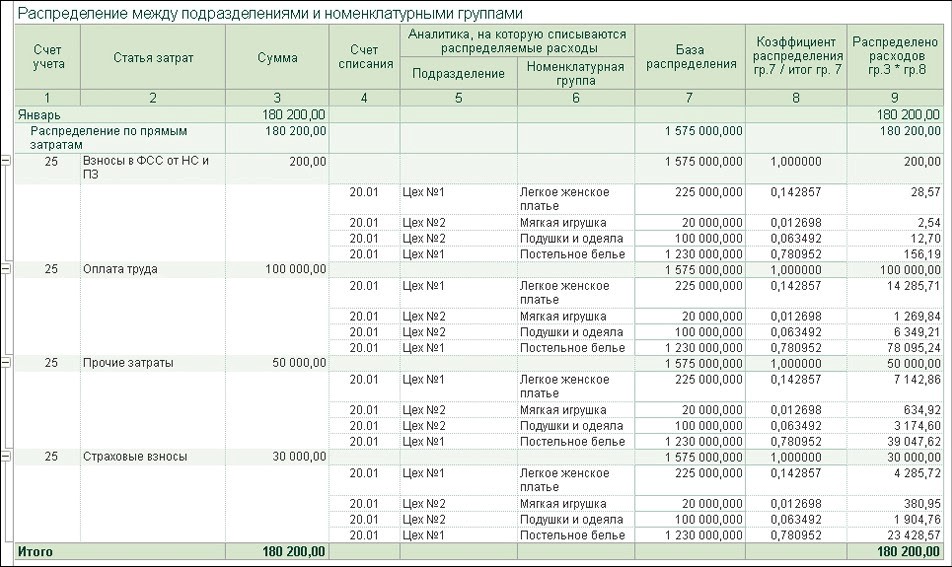

Затем все оставшиеся затраты распределяются между производственными подразделениями по номенклатурным группам. Детальный расчет результатов распределения обслуживающих подразделений приводится во второй части справки-расчета Распределение косвенных расходов (рис. 4).

Рис. 4. Распределение косвенных затрат обслуживающих подразделений

По результатам расчета формируются проводки в разрезе аналитики:

Дебет 20.01 Кредит 25

— на рассчитанные суммы, представленные в колонках 9 справки-расчета Распределение косвенных расходов (см. рис. 3, 4).

Таким образом, комбинированный способ, используемый при распределении затрат, учтенных на счете 25, позволяет его закрывать без ошибок.

Учтенных на счете 20

Основное правило распределения будет применяться и при распределении косвенных затрат, учитываемых на счете 20.01. Напоминаем, что на счете 20.01 можно учитывать косвенные затраты в тех случаях, когда они напрямую не относятся к конкретной продукции, то есть когда не заполнено субконто Продукция. Такие затраты будут распределяться по видам продукции внутри номенклатурной группы.

Если по какой-либо причине база распределения, указанная пользователем, не может быть применена для затрат, учитываемых на счете 20, в программе задействуется автоматический алгоритм распределения. Данный порядок позволяет при закрытии счета 20 избегать ошибок, связанных с незначительными погрешностями, допущенными пользователем при настройке распределения косвенных затрат.

Детальный расчет результатов распределения затрат, отнесенных на номенклатурную группу и учтенных на счете 20.01 (в т. ч. и база распределения, автоматически выбранная программой), приводится в справке-расчете Себестоимость выпущенной продукции и услуг.

Закрытие счета 26

Затраты, не связанные с производством продукции, выполнением работ, оказанием услуг, в себестоимость производства не включаются (п. 26 ФСБУ 5/2019).

Поэтому с 2021 года на счете 26 в программе следует учитывать только управленческие затраты.

Теперь в настройках учетной политики не требуется выбирать порядок распределения общехозяйственных затрат — они в полном объеме включаются в расходы текущего периода. Но порядок списания затрат, учтенных на счете 26, будет различаться для организаций, использующих и не использующих в учете счет 20.

На счет 90.08

Если в настройках учетной политики организации включены флаги Выпуск продукции и/или Выполнение работ, оказание услуг заказчикам, то затраты, учтенные на счете 26, при закрытии месяца списываются на счет 90.08 «Управленческие расходы» (ранее в программе такой метод именовался «директ-костингом»).

На практике в ряде случаев управленческие расходы требуется распределять. Это касается контрактов, например, с бюджетными учреждениями или с госкорпорациями, когда стоимость контракта определяется в том числе затратами, понесенными исполнителем. В этом случае исполнитель должен отчитываться перед заказчиком о понесенных затратах, в том числе о доле управленческих расходов, приходящихся на контракт с конкретным заказчиком. Организациям с особенностями учета, вызванными участием в контрактах такого рода, рекомендуется использовать «1С:Бухгалтерию 8 КОРП».

В «1С:Бухгалтерии 8 КОРП» при закрытии месяца управленческие расходы могут быть распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике. Для этого к счету 90.08 необходимо добавить субконто Номенклатурные группы.

Если организация, которая работает по госконтрактам, использует особые правила распределения затрат, то их следует указать не только для счета 25, но и для счета 26.

На счет 90.02

Организации, деятельность которых не связана с производственным процессом, также используют счет 26 для обобщения информации о расходах на ведение этой деятельности.

Это комиссионеры, агенты, брокеры, дилеры и другие организации, оказывающие услуги непроизводственного характера, кроме организаций, осуществляющих торговую деятельность (приказ Минфина России от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»).

Для таких организаций, не использующих в учете счет 20, все затраты со счета 26 должны списываться на счет 90.02 «Себестоимость продаж», чтобы достоверно сформировать показатель валовой прибыли. Ведь если все затраты относить на счет 90.08, то валовая прибыль всегда будет равна выручке, что не соответствует сути показателя.

Чтобы этого не произошло, в настройках учетной политики флаги Выпуск продукции и Выполнение работ, оказание услуг заказчикам должны быть выключены. В этом случае при выполнении регламентной операции по закрытию счетов затрат в бухгалтерском учете все затраты со счета 26 будут списаны на счет 90.02.

В налоговом учете косвенные затраты, учтенные на счете 26, всегда списываются на счет 90.08.

Затраты торговых организаций рекомендуется учитывать на счете 44 «Расходы на продажу».

Закрытие счета 28

На счете 28 рекомендуется учитывать затраты, возникшие в связи с нарушениями производственного процесса. Такими затратами могут быть сверхнормативный расход сырья, потери от брака, простоев, аварий и т. п. (п. 26 ФСБУ 5/2019).

Ранее закрытие счета 28 не было автоматизировано. С 2021 года в «1С:Бухгалтерии 8 КОРП» затраты на брак списываются в себестоимость продаж (на счет 90.02) при закрытии месяца. Если затраты на брак отражены на счете 28 без указания номенклатурной группы, то они будут распределены по номенклатурным группам пропорционально базе распределения, указанной в учетной политике.

На счете 28 допускается в том числе учитывать потери, включаемые в себестоимость продукции, то есть потери, обусловленные технологическим процессом. Такие операции можно отразить вручную проводками вида:

Дебет 20 Кредит 28.

В этом случае при закрытии месяца в себестоимость продаж будут списаны суммы, оставшиеся на счете 28 после такого ручного распределения.

От редакции. В 1С:Лектории 12.11.2020 состоялась лекция «ФСБУ 5/2019 «Запасы» — принципиальные отличия по сравнению с действующим стандартом, отражение в программе 1С:Бухгалтерия 8″ с участием О.А. Сухаревой (директора Фонда «НРБУ «БМЦ») и экспертов 1С. Видеозапись доступна для просмотра на сайте 1С:ИТС .

ИсточникОсновные возможности распределения и отражения косвенных расходов по объектам строительства при закрытии производственных счетов в прикладном решении «1С:Бухгалтерия строительной организации для Казахстана». 12.10.2016. 31449. Содержание статьи: 1. Настройки параметров учета строительной организации для распределения затрат по объектам строительства . 2. Механизмы распределения и отражения общих затрат по объектам (в случае, когда известны объекты и доли для распределения затрат ). 2.1. Регистр сведений Настройки распределения заработной платы по объектам строительства (раздел Управление затратами на выполнение СМР → Трудовые затраты ).

Распределение косвенных расходов в строительстве

Подборка наиболее важных документов по запросу Распределение косвенных расходов в строительстве (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Распределение косвенных расходов в строительстве

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Как отражаются в учете субподрядчика расходы на услуги, оказываемые генеральным подрядчиком?

(Консультация эксперта, 2022) В строительных организациях стоимость генподрядных услуг субподрядчик может относить на косвенные затраты, связанные с созданием общих условий строительного производства, его организацией и управлением. Косвенные затраты распределяются между конкретными видами строительных работ обоснованным способом, установленным субподрядчиком самостоятельно в бухгалтерской учетной политике (п. 4 ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 N 106н).

Нормативные акты: Распределение косвенных расходов в строительстве

Приказ Минфина России от 24.10.2008 N 116н

(ред. от 27.11.2020)

«Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008)»

(Зарегистрировано в Минюсте России 24.11.2008 N 12717) 13. Косвенные расходы по договору включаются в расходы по каждому договору путем распределения общих расходов организации на исполнение договоров. Способы распределения между договорами косвенных расходов определяются организацией самостоятельно (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно.

Приказ Минсельхоза РФ от 06.06.2003 N 792

«Об утверждении Методических рекомендаций по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях» Позаказный способ учета применяется в производстве, где продукция носит характер отдельных заказов. По заказу локализуют и группируют прямые затраты на производство, они же (заказы) выступают признаками аналитических счетов по учету затрат, между которыми периодически распределяются косвенные расходы. На аналитических счетах последовательно собираются все затраты по данному заказу. До завершения заказа затраты на него представляют собой незавершенное производство, а после его завершения независимо от длительности его выполнения — себестоимость готового продукта.

Учет затрат в строительстве — сложный процесс, проходящий в несколько этапов. В этом материале рассмотрим подробнее особенности учета, связанные с такими аспектами, как сроки выполнения строительных работ и расхождения между планом и фактом в себестоимости работ. Также читателю будут рекомендованы. … объект , на который существует отдельная документация (надо полагать, в том числе смета или проект, о которых говорилось в «старых» регламентах); ВАЖНО! … косвенные затраты относятся на стоимость договора только в той части, в какой они включены в договор и компенсируются заказчиком; иные затраты , понесенные в текущем периоде, включаются в состав расходов этого периода.

Как распределить косвенные затраты между объектами строительства

Как распределить расходы на прямые и косвенные в строительстве – бухучет и налоги

Как известно, все расходы, связанные с основной деятельностью компаний строительной отрасли, могут быть разделены на прямые и косвенные. При этом прямые расходы могут быть отнесены непосредственно на объект строительства, а косвенные – включают все остальные расходы, связанные с основной деятельностью строительной компании. Состав прямых расходов различается в зависимости от выполняемых компанией функций.

К прямым расходам застройщика могут относится затраты связанные с возведением объекта строительства (строительные работы, приобретение оборудования, работы по монтажу оборудования, прочие капитальные затраты, затраты, не увеличивающие стоимость основных средств), вводом его в эксплуатацию или сдачей объекта инвестору.

Техзаказчики в состав прямых расходов могут относить расходы, на разработку технической документации, а также расходы, связанные с вводом объекта в эксплуатацию.

Прямые расходы генподрядчика, а также подрядчика (субподрядчика) включают расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета (проектам, договорам и пр.).

стоимость материалов, израсходованных на производство строительных работ, — на конкретный договор (проект) они относятся на основании актов, материальных отчетов;

заработную плату работников, непосредственно выполняющих строительные работы, — на конкретный договор (проект) она относится на основании табелей учета рабочего времени, нарядов;

строительно-монтажные работы, принятые от субподрядчиков, — на конкретный договор (проект) они относятся на основании актов приема-передачи работ;

затраты на аренду строительной техники, если она привлечена для выполнения работ на конкретном объекте;

другие расходы, непосредственно связанные с выполнением строительных работ на объекте.

Генподрядчики, а также подрядчики (субподрядчики) относят к косвенным расходы, связанные с организацией и управлением производством строительных работ, относящиеся к деятельности строительной организации в целом, которые включаются в себестоимость объектов учета с помощью специальных методов.

суммы начисленных страховых взносов по заработной плате работников, занятых на разных проектах (объектах);

затраты по содержанию собственного грузового автотранспорта и строительной техники;

расходы по содержанию аппарата управления строительной организации;

прочие расходы, также связанные с производством строительно-монтажных работ, но относящиеся к нескольким договорам (проектам).

На практике нередко встречаются случаи, когда компания осуществляет строительство нескольких объектов. Часть расходов компании не может быть отнесена к конкретному объекту строительства и подлежит распределению.

Решение вопроса, каким образом делить расходы между объектами – прерогатива самой компании. Порядок отнесения расходов на стоимость каждого из них устанавливается учетной политикой. При этом установленный порядок должен быть экономически обоснован.

Например, распределение расходов можно сделать пропорционально проектной площади каждого из объектов в общей площади застройки или пропорционально прямым расходам.

При этом, чем больше объекты строительства отличаются друг от друга (например, офисное здание и трубопровод), тем меньше шансов более или менее обоснованно распределить расходы между ними математическим путем из-за трудности подбора ключа для пропорционального распределения.

Для компаний выполняющих работы по договорам строительного подряда порядок распределения расходов между договорами регламентирован ПБУ 2/2008. Согласно п.13 ПБУ 2/2008 косвенные расходы по договору включаются в расходы по каждому договору путем распределения общих расходов компании на выполнение работ. Способы распределения между договорами косвенных расходов определяются компанией самостоятельно в учетной политике (например, путем расчетов с использованием сметных норм и расценок, отражающих современный уровень производственных, технологических и организационных нормативов в строительстве) и применяются систематически и последовательно.

При этом, ПБУ 2/2008 не обязательно к применению субъектами малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг (п. 2.1 ПБУ 2/2008).

Поскольку подход к распределению расходов между объектами строительства компании выбирают самостоятельно в зависимости от специфики их деятельности, экономическая обоснованность выбранного подхода зачастую является предметом спора с налоговыми органами.

Рассмотрим на конкретных примерах, какие ошибки совершают компании при выборе подхода к распределению расходов между объектами строительства и как избежать претензий со стороны налоговых органов в отношении порядка распределения косвенных расходов.

Организация выполняет функции застройщика и производит строительство жилого комплекса, включая машиноместа. Согласно учетной политике общестроительные косвенные расходы относятся на финансовый результат в каждом текущем отчетном периоде, в котором они были понесены, исходя из условий договоров. В состав общестроительных расходов включены затраты, относящиеся ко всем объектам или одной очереди застройки (проектные работы, экспертиза проекта, амортизация временных сооружений, зачистка строительной площадки и другие затраты, поименованные в Приложении N 8 «Рекомендуемый перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства» к постановлению Госстроя РФ от 05.03.2004 г. N 15/1 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории Российской Федерации»).

В общем порядке компании рассчитывают себестоимость квадратного метра объекта строительства (жилого дома) путем деления общей стоимости строительства на его общую площадь. Такой подход признан правомерным, Решением Арбитражного суда Республики Карелия от 17.02.14 по делу № А26-10675/2012.

Однако, в нашем примере в состав дома включены машиноместа, себестоимость строительства которых меньше себестоимости строительства жилых и нежилых помещений, поэтому определение себестоимости парковочного места исходя из стоимости строительства и площади скорее всего не будет экономически обоснованно.

Вывод об экономической необоснованности указанного выше подхода в отношении разнородных объектов сделан, например, в Постановлении Девятого ААС от 14.06.12 № 09-АП-13850/2012-АК (Постановлением ФАС Московского округа от 03.10.2012 по делу N А40-12936/12-115-31 данное постановление оставлено без изменения):

«…инспекция указывает на то, что естественно, что средняя себестоимость 1 кв.м. нежилых помещений и машиномест в разы ниже, чем себестоимость 1 кв.м. жилых помещений (квартир).Следовательно, Общество завысило себестоимость (в том числе, НДС) нежилых помещений и машиномест, рассчитав стоимость 1 кв.м. квартир, машиномест и нежилых помещений одинаково. Следовательно, организацией необоснованно завышена сумма налога, принятая к вычету относительно данных объектов.

Таким образом, определять себестоимость объектов строительства пропорционально стоимости строительства и площади объектов целесообразно только в отношении однородных объектов с сопоставимой себестоимостью.

Между Заказчиком и Генподрядчиком были заключены два договора подряда на строительство первоочередного участка первой линии метрополитена и второго комплекса первого участка первой линии метрополитена.

В рамках строительства указанных объектов Генподрядчик поручил выполнение отдельных видов работ субподрядчикам. Затраты на оплату субподрядных работ, выполненных этими субподрядчиками, в целях налогообложения прибыли Генподрядчик отнес к косвенным расходам.

В учетной политике Генподрядчика расходы от субподрядчиков в перечне прямых расходов не указаны, соответственно, должны быть отнесены в состав косвенных расходов.

Согласно пункту 1 статьи 318 Налогового кодекса Российской Федерации, к прямым расходам могут быть отнесены, в частности, материальные расходы, но только те, которые поименованы в подпунктах 1 и 4 пункта 1 статьи 254 Налогового кодекса Российской Федерации.

Расходы на субподрядные работы приведены в подпункте 6 пункта 1 статьи 254 Налогового кодекса Российской Федерации, следовательно, возможность включения данных расходов в состав прямых расходов не предусмотрена статьей 318 Налогового кодекса Российской Федерации. Поэтому расходы от субподрядчиков могут быть признаны косвенными расходами и отнесены к расходам текущего отчетного (налогового) периода. Данный вывод, сформулированный в Постановлении ФАС Поволжского округа от 21.01.2014 № А65-6968/2013 не противоречит пункту 2 статьи 272 Налогового кодекса Российской Федерации, в котором указано, что датой осуществления материальных расходов в виде услуг (работ) производственного характера признается дата подписания налогоплательщиком акта приемки-передачи услуг (работ).

В завершение отметим, что, порядок определения прямых расходов – нередко предмет спора с налоговыми органами, поскольку непосредственно влияет на величину налоговой базы по НДС и налогу на прибыль. Поэтому компаниям очень важно разработать и закрепить в учетной политике перечень прямых расходов и порядок распределения косвенных расходов в соответствии с принципом экономической обоснованности расходов.

ИсточникРаспределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8». 07.04.2021. Бухгалтерский ДЗЕН подписывайтесь на наш канал. … На втором этапе все оставшиеся затраты ( затраты обслуживающих подразделений) распределяются между производственными подразделениями по номенклатурным группам. Именно так раньше распределялся счет 26 ( распределение "всем"). Рассмотрим новый порядок распределения счета 25 на примере.

Распределение косвенных затрат и закрытие счетов затрат в «1С:Бухгалтерии 8»

С отчетов за 2021 г. используется новый ФСБУ 5/2019 «Запасы», регламентированный Приказом Минфина от 15.11.2019 г. № 180н. На его основании изменился порядок определения фактической себестоимости незавершенки и готовой продукции.

В 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки механизма разделения косвенных расходов, а также закрытия затратных счетов. Данные изменения основаны на ФСБУ 5/2019.

Что такое косвенные расходы

Согласно ФСБУ 5/2019 косвенные расходы — это затраты, которые нет возможности отнести на конкретные товары, работы, услуги. Компания сама устанавливает классификацию прямых и косвенных затрат и механизм разделения косвенных затрат между видами товаров, работ, услуг (пп. 23-25 ФСБУ 5/2019).

Соответственно, практика остается прежняя, но по п. 26 ФСБУ 5/2019 установлено, что нельзя включать в фактическую себестоимость незавершенки и готовой продукции:

- затраты, которые образовались в результате неправильной организации процесса производства. Например, к ним относятся сверхнормативные расходы ТМЦ, электроэнергии, труда, расходы от брака и т.д.;

- затраты на хранение, и при этом исключение — если представляет собой часть технологического процесса, например, сушка древесины;

- управленческие расходы, и при этом исключение — если затраты произведены для изготовления продукции, осуществления работ и услуг.

По обновленным правилам, введенным на основании ФСБУ 5/2019 в 1С:Бухгалтерии 8 начиная с версии 3.0.89 поменялись настройки разделения косвенных затрат и закрытия затратных счетов (20, 23, 25, 26, 28).

Косвенные затраты, включаемые в стоимость готовой продукции, работ или услуг, отражаются на сч. 20.01, 23 или 25. Сч. 26 с текущего года в программе предназначен лишь для учета управленческих расходов, к примеру, расходов на канцтовары, связь, консультационные услуги, аудит и т.д., то есть они не включаются в себестоимость незавершенки и готовой продукции. Если ранее на сч. 26 учитывались общехозяйственные расходы, связанные с производственным процессом в целом, то учет таких затрат теперь требуется вести на сч. 20, 23 или 25. А на сч. 28 учитывается брак в производстве.

Для исчисления налога на прибыль все затраты делятся на прямые и косвенные на основании списка прямых расходов, который компания задает в настройках по налогу на прибыль. Для установки списка нужно зайти в меню «Главное», выбрать «Налоги и отчеты», перейти во вкладку «Налог на прибыль» и далее «Перечень прямых расходов».

В связи с этим себестоимость продукции в бухгалтерском и налоговом учете может быть не одинаковой, что приводит к появлению временных разниц и отложенного налога на основании ПБУ 18/02, регламентированного Приказом Минфина от 19.11.2002 г. № 114н.

Как распределяются косвенные затраты

Производить настройку разделения косвенных затрат в бухучете нужно в специальной форме — «Учетная политика» в меню «Главное». Для этого используется группа реквизитов «Косвенные затраты».

В графе «База распределения» нужно указать базу — она выбирается из выпадающего перечня. При этом есть возможность выбрать в качестве базы распределения объем выпуска, плановую себестоимость выпуска, зарплату, материальные затраты, выручку или прямые затраты.

Когда база распределения выбрана, она будет использоваться как основное правило разделения всех видов косвенных расходов по наименованиям продукции.

Некоторые компании используют иные правила разделения косвенных затрат, к примеру, для конкретных подразделений или для определенных расходов. Их также можно настроить, но через специальную форму — «Правила распределения затрат» через ссылку «Особые правила распределения».

Когда пользователю откроется форма при нажатии на гиперссылку, он может через кнопку «Добавить» заполнить таблицу, при этом поставив счет затрат, подразделение или статью затрат, для которых будут применяться особые правила разделения. Также нужно указать и базу распределения, которая отличается от основной.

Пользователь применяет особые правила в ситуации, когда компания использует базу разделения, которой нет в перечне возможных значений для основного правила. К примеру, для основного правила невозможно выбрать базу разделения по списку статей затрат. Но в качестве исключения такое распределение вполне можно использовать.

Как распределяются затраты, учтенные на сч. 25

В программе на сч. 25 собираются затраты подразделений, обслуживающих основное производство, но не выпускающих продукцию, не выполняющих работы и не оказывающих услуги производственного характера. То есть к ним относятся затраты, учитываемые ранее на сч. 26 и распределяемые на стоимость готовой продукции, работ, услуг, к примеру, затраты котельной или ремонтного цеха.

Затраты, собранные на сч.25, автоматически распределяются при проведении регламентной операции «Закрытие счетов 20, 23, 25, 26». Она используется при закрытии месяца через раздел «Операции».

Соответственно, сч. 25 теперь используется более расширенно, вследствие чего изменился порядок распределения учитываемых на нем затрат. Он осуществляется в два шага:

- распределение общепроизводственных расходов подразделений, выпускающих продукцию, работы или услуги. Они распределяются внутри каждого конкретного подразделения по номенклатурным группам согласно настройкам учетной политики. В данном порядке сч. 25 распределялся и ранее;

- распределение остальных затрат (по обслуживающим подразделениям). Они распределяются между производственными подразделениями по номенклатурным группам. В данном порядке раньше распределялся сч. 26.

Компания производит текстильные товары в двух производственных подразделениях:

- цех № 1 выпускает женские платья и постельное белье;

- цех № 2 выпускает подушки, одеяла и мягкие игрушки.

На сч. 25 «Общепроизводственные расходы» ведется учет затрат производств (цехов), а также затрат лаборатории качества, обслуживающей оба цеха.

На сч. 26 «Общехозяйственные расходы» ведется учет управленческих затрат, например, расходов администрации. Исключением в данном случае являются затраты на зарплату замдиректора по производству, занимающегося исключительно производственными вопросами. Его зарплата вместе с начисленными страхвзонсами учитывается на сч. 25.

В соответствии с учетной политикой компании база распределения косвенных затрат — это прямые затраты производства.

В январе 2021 г. размер прямых затрат на сч. 20.01 «Основное производство» — 1,575 млн. руб., в т.ч. разделение по номенклатурным группам:

- женские платья — 225 тыс. руб.;

- постельное белье — 1,23 млн. руб.;

- мягкие игрушки — 20 тыс. руб.;

- подушки и одеяла — 100 тыс. руб.

Размер косвенных затрат на сч. 25 — 350 315,05 руб., в т.ч. разделение по подразделениям:

- администрация — 130 200 руб.;

- лаборатория — 50 тыс. руб.;

- цех № 1 — 89 495,05 руб.;

- цех № 2 — 80 620 руб.

При проведении регламентной операции «Закрытие счетов 20, 23, 25, 26» косвенные затраты на сч. 25 распределяются пропорционально прямым затратам.

На первом шаге производится распределение затрат цехов:

- цех № 1 — по группам: женские платья и постельное белье;

- цех № 2 — по группам: мягкие игрушки и подушки/одеяла.

Первоначальное распределение отражается в первой части справки-расчета «Распределение косвенных расходов».

На втором шаге производится распределение оставшихся затрат между производственными подразделениями по группам. Дальнейшее распределение отражается во второй части справки-расчета «Распределение косвенных расходов».

Когда распределение произведено, создается корреспонденция с учетом аналитики:

Дт 20.01 Кт 25 — проводятся суммы, указанные в столбцах 9 представленного расчета

При использовании такого комбинированного способа распределения затрат, собираемых на сч. 25, можно избежать ошибок.

Как распределяются затраты, учтенные на сч. 20

Правило распределения косвенных затрат применяется и для тех затрат, которые учитываются на сч. 20.01. На этом счете можно отражать косвенные затраты в ситуациях, когда расходы напрямую не относятся к определенной продукции, т.е. когда не заполняется субконто «Продукция». Эти затраты распределяются по видам продукции внутри номенклатурной группы.

В случае, если используемая база распределения, которая указана в настройках, по каким-то причинам не может применяться для затрат, собираемых на сч. 20, то программа автоматически их распределяет. В этой ситуации пользователь защищен от ошибок в виде погрешностей, которые появляются при настройке распределения косвенных затрат.

Распределение затрат, собираемых на сч. 20, можно увидеть в справке-расчете «Себестоимость выпущенной продукции и услуг».

Как закрывается счет 26

Согласно п. 26 ФСБУ 5/2019, затраты, которые не связаны с производственной деятельностью, нельзя включать в себестоимость производства. И теперь с 2021 г. на сч. 26 относятся только управленческие затраты.

В настройках учетной политики не нужно выбирать порядок распределения общехозяйственных расходов, поскольку они полностью входят в расходы текущего периода. Однако правила списания затрат со сч. 26 различается для компаний, которые применяют сч. 20 или не применяют его.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Как списываются затраты на счет 90.08

Когда в настройках программы в части учетной политики стоит флажок «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам», то затраты, относимые на сч. 26, при закрытии месяца списываются на сч. 90.08 «Управленческие расходы». Раньше в 1С это способ назывался — директ-костинг.

Однако иногда пользователям нужно распределить управленческие расходы, например, по контрактам с бюджетными организациями или с государственными корпорациями. В этом случае цена контракта рассчитывается с учетом затрат исполнителя. Ему нужно отчитаться перед заказчиком о понесенных расходах, в т.ч. о доле управленческих расходов, которые приходятся на конкретный контракт.

В данном случае специалисты рекомендуют использовать программу 1С:Бухгалтерия 8 КОРП. В ней при закрытии месяца управленческие расходы можно распределить по номенклатурным группам пропорционально базе распределения, которая указана в учетной политике. Чтобы так сделать, требуется открыть субконто «Номенклатурные группы» к сч. 90.08.

Если компания работает с государственными контрактами и при этом применяет особые правила распределения затрат, тогда их нужно указать как для сч. 25, так и для сч. 26.

Как списываются затраты на сч. 90.02

Если у компании деятельность не связана с производством, она применяет сч. 26 для обобщения сведений о затратах, осуществляемых для ведения деятельности. К примеру, к ним относятся агенты, брокеры, дилеры, комиссионеры и т.д., т.е. компании, которые оказывают непроизводственные услуги. К ним не относятся организации, которые осуществляют торговую деятельность (Приказ Минфина от 31.10.2020 г. № 94н).

В этом случае компании, которые не применяют сч. 20, списывают все расходы со сч. 26 на сч. 90.02 «Себестоимость продаж». Если же относить их на сч. 90.08, тогда валовая прибыль будет рассчитываться неверно, т.к. она всегда будет равна выручке.

Для корректного отражения информации требуется настроить учетную политику так, чтобы не были установлены флажки «Выпуск продукции» и «Выполнение работ, оказание услуг заказчикам». Когда пользователь будет проводить регламентную операцию по закрытию счетов, все расходы в бухучете со сч. 26 спишутся на сч. 90.02.

В налоговом учете все косвенные расходы, учитываемые на сч. 26, всегда списываются на сч. 90.08.

Что касается торговых компаний, то для них рекомендуется вести учет затрат на сч. 44 «Расходы на продажу».

Как закрывается счет 28

Сч. 28 предназначен для учета расходов, которые возникают из-за нарушения процесса производства. Например, на основании п. 26 ФСБУ 5/2019 к ним относятся сверхнормативный расход материалов, потери в случае брака, простоев, аварий и т.д.

До 2021 г. в 1С:Бухгалтерии 8 КОРП не было автоматизации закрытия сч. 28. Начиная с текущего года в программе при закрытии месяца затраты на брак списываются на сч. 90.02 в себестоимость продаж. Если они указываются на сч. 28 без разделения по номенклатурным группам, тогда они распределяются по группам пропорционально базе распределения, которая установлена учетной политикой.

На сч. 28 можно вести учет и потерь, которые включаются в себестоимость продукции, т.е. тех потерь, которые обусловлены технологическим процессом. В этом случае вручную формируется корреспонденция:

Тогда при закрытии месяца в себестоимость продаж списываются суммы сальдо сч. 28, получившиеся после проведения данной корреспонденции.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Косвенные затраты распределяются между конкретными видами строительных работ обоснованным способом, установленным субподрядчиком самостоятельно в бухгалтерской учетной политике (п. 4 ПБУ 1/2008 "Учетная политика организации", утв. Приказом Минфина России от 06.10.2008 N 106н).

Строительство объектов: распределение затрат

Строительные организации могут применять различные методы учета затрат и калькулирования. Одним из наиболее часто используемых является позаказный метод учета затрат. Какие нюансы следует учитывать при его применении?

Об особенностях учета затрат строительными организациями – подрядчиками рассказывает Александр Юрьевич Дементьев, генеральный директор ООО «Аудит-Эскорт».

Выбор метода

Позаказный метод учета затрат заключается в том, что все расходы, связанные со строительством, учитываются по каждому объекту бухгалтерского учета раздельно. Под объектом бухгалтерского учета понимается каждый заключенный договор либо каждый объект строительства, если в договоре предусмотрено строительство двух и более объектов или два и более договора объединяются в один объект бухгалтерского учета.

Порядок выбора объектов бухгалтерского учета устанавливается учетной политикой организации. Если компания применяет ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина России от 24 октября 2008 г. № 116н), то объекты бухгалтерского учета следует определять согласно пунктам 3–6 данного документа.

Порядок учета

Как правило, каждому объекту бухгалтерского учета присваивается соответствующий шифр. Например, 20.1.2, где 20 – счет бухгалтерского учета «Основное производство»; 1 – себестоимость работ, выполненных собственными силами; 2 – порядковый номер объекта бухгалтерского учета.

Стоимость использованных при выполнении работ основных строительных материалов включается в состав прямых расходов, которые учитываются по объекту бухгалтерского учета (дебет 20 кредит 10) по прямому признаку в момент их списания на производство на основании утвержденных учетной политикой организации первичных документов (актов на списание, формы М-29 и т. п.). Этот же принцип применим к другим прямым расходам, например к расходам на оплату труда рабочих основного производства, перечень которых утверждается учетной политикой.

Косвенные расходы относятся на объекты бухгалтерского учета путем распределения их между всеми объектами учета методом, утвержденным учетной политикой (например, пропорционально прямым расходам), по окончании каждого отчетного периода. При этом делается запись:

Дебет 20 Кредит 23 (25, 26)

– отнесены на расходы основного производства затраты вспомогательного производства (общепроизводственные, общехозяйственные расходы).

Расходы, учтенные по объекту бухгалтерского учета, списываются на счета реализации (дебет 90 субсчет «Себестоимость» кредит 20) по мере признания выручки от реализации в бухгалтерском учете.

ИсточникВажно запомнить

При формировании состава прямых расходов в налоговом учете налогоплательщик может учитывать перечень прямых расходов, связанных с производством и реализацией товаров (выполнением работ, оказанием услуг), применяемый для целей бухгалтерского учета (письма Минфина России от 2 мая 2012 г. № 03-03-06/1/214, от 19 декабря 2011 г. № 03-03-06/1/834).

Где настраивается распределение косвенных расходов в БУ и НУ. Как настроить метод распределения косвенных расходов в 1С 8.3. … База распределения — как нужно распределять вышеуказанные затраты между номенклатурными группами (НГ) и подразделениями согласно рассчитанным коэффициентам для каждой НГ (подразделения). Все поля, заполняемые до поля База распределения , могут не заполняться. Тогда все затраты по счетам 25 и 26 будут распределены согласно одной базы распределения .