Как организовать учет затрат при строительстве ОС подрядной организацией при УСН «доходы — расходы»

В УСН (Доходы — расходы) расходы на строительство ОС принимаются в момент ввода в эксплуатацию (подпункт 1 пункта 3 статьи 346.16 НК РФ). Подтверждение приведено Минфином РФ в письме от 26 августа 2016 г. N /2/49861)

Поэтому входящие затраты, относящиеся к строительству ОС, нельзя сразу принять в расходы. В налоговом кодексе сказано, что мы имеем право принять расходы на строительство только после ввода в эксплуатацию построенного ОС.

В этой статье рассмотрим как отразить в программе 1С:Бухгалтерия предприятия, редакция 3.0 операции по строительству ОС согласно налоговому законодательству.

Мы придумали схему, которая упростит учет в данном моменте и позволит «не потерять» расходы на строительство ОС при УСН.

Как организовать учет в программе

Для того, чтобы отделить материалы на строительство ОС от прочих материалов, сделаем новый субсчет, например «10.ОС.1 с наименованием Компьютер»

-

Примечание.

Если у вас планируется более 9 ОС на строительство, то такой способ наименования кода счета не подойдет, на уровне кода можно указать только 1 цифру.

При большом ОС стоит придумать другую логику названия кода, например 10.00.1, 10.00.2….10.01.0,10.01.1, А в наименовании писать название строящегося ОС и в отчетах выводить именного его для наглядности и простоты анализа.

Если у нас несколько строящихся ОС, то делаем отдельный субсчет на каждый объект строительства, чтобы вести учет отдельно по каждому ОС. При заполнении документа Поступление товаров указываем статус «Не принимаются».

.png)

Если мы не знаем будут ли они участвовать при строительстве ОС, то относим их на стандартный счет 10.01. После того, когда мы понимаем, что материал пойдет на строительство ОС — делаем перемещение с 10.01 на счет, созданный нами для сбора материалов.

Это перемещение по сути не влияет на бухгалтерский учет, но позволяет обособить учет материалов на строительство конкретного основного средства.

.png)

Собираем все затраты на строительство документом . Указываем статус «Не принимаются», чтобы материалы не попали в расходы раньше времени.

.png)

На вкладке указываем объект строительства.

.png)

Так как в программе не реализован автоматический механизм учета затрат на строительство ОС, то оплаты за материалы, которые пошли на строительство необходимо разносить дважды:

- В бухгалтерском учете документами списание с расчетного счета, выдача наличных из кассы

- В налоговом учете:

- в специальной закладке при Принятии к учету ОС

- если оплаты были совершены после Принятия к учету, то их необходимо отразить отдельным документом «Регистрация оплаты ОС и НМА»

Рассмотрим на примере

- Допустим мы оплатили поставщику 100 000 руб.

- Приняли к учету ОС

- Перевели оставшуюся оплату поставщику 82 000

.png)

В документе Принятие к учету на вкладке Налоговый учет УСН указываем сумму оплаты, которую мы осуществили за материалы на строительство до принятия ОС. Если данную запись не сделаем, то программа не поймет, что были осуществлены оплаты за материалы на строительство и при закрытии месяца не рассчитает расходы.

.png)

При переводе оставшейся суммы за материалы после введения в эксплуатацию ОС, делаем два документа.

.png)

1. Списание с расчетного счета

2. Регистрация оплаты ОС и НМА

.png)

Проверка

Добавление нового субсчета для отражения расходов по ОС, позволит отследить оплаты по ОС. Построим универсальный отчет по регистру «Расходы УСН».

Из данного отчета мы сможем понять сколько оплачено и сколько осталось оплатить за материалы на строительство ОС.

В группировке отчета добавляем:

- Наименование из счета, чтобы видеть какое ОС мы анализируем

- Статусы оплаты расходов УСН — анализ движения расхода

- Элемент расхода — материалы, которые пошли на строительство ОС

.png)

Мы разносим оплаты в налоговом учете вручную, потому нам необходимо проверять точность и корректность разнесения оплат.

Основное средство принято к учету , это значит, что в документе «Принятие к учету ОС» мы должны отразить сумму, уплаченную за материалы до этого числа.

Строим настроенный отчет до

В отчете видим, что по статусу «Не списано, не оплачено» в расходе 190 000. Это значит что мы приняли к учету ОС стоимостью 190 000.

В конечном остатке по статусу «Не оплачено» 90 000 — это сумма, которую нам необходимо еще оплатить за материалы. Из данных можем сделать вывод — оплачено 100 000. Эту сумму необходимо отразить в документе «Принятие к учету ОС» на вкладке НУ (УСН).

.png)

.png)

Смотрим отчет за февраль — в расходе по статусу «Не оплачено» 50 000 — эта сумма прошла по материалам на строительство ОС, отражаем ее в документе Регистрация оплаты ОС и НМА.

.png)

.png)

Такую процедуру проверки проводим пока не оплатим все материалы. Если в месяце было несколько оплат в разные дни, то можно упростить налоговый учет и отразить оплату одной датой, например последнего платежа.

Перед закрытием квартала можно проверить равенство оплат, отраженных в налоговом учете вручную с оплатам в регистре Расходы УСН, проверить внесли ли мы лишние оплаты, или наоборот забыли отразить.

Построим универсальный отчет по регистру «Зарегистрированные оплаты основных средств (УСН)» на . В нем видно какую сумму мы добавили вручную и хотим признать в расходы по данному ОС.

.png)

Строим отчет за 1 квартал по регистру Расходы УСН, из него мы можем узнать стоимость ОС и сумму, оставшуюся заплатить за материалы ОС.

190 000 — 40 000 = 150 000. Данные занесли верно, отчеты сходятся

Несмотря на то что в программе 1С:Бухгалтерия предприятия, редакция 3.0 не автоматизирован учет строительства ОС, настройки, рассмотренные в статье, помогут отслеживать оплаты по каждому строящемся ОС при УСН без доработки программы и корректно посчитать налог.

ИсточникКак вести учет в строительстве по объектам при помощи Excel

САЙТ ОБ УПРАВЛЕНЧЕСКОМ УЧЕТЕ. ИЗЛАГАЕТСЯ ЧЕЛОВЕЧЕСКИМ ЯЗЫКОМ. ОБ УЧЕТЕ С ЛЮБОВЬЮ

Как вести учет в строительстве по объектам при помощи Excel

В данной статье рассмотрим способ ведения затрат по объектам на небольшом предприятии в строительстве или другом единичном производстве.

Прошу обратить внимание — это не полноценный метод ведения учета. Полноценно учет ведется в специализированных бухгалтерских программах (таких как 1С).

Но если вы хотите по какой-то причине вести «блиц-учет», то данный способ вам подойдет. Фактически это учет расходов по кассовому методу, о котором я пишу в статье «Как составлять отчет по затратам по состоянию “сегодня на вчера»» только в Excel.

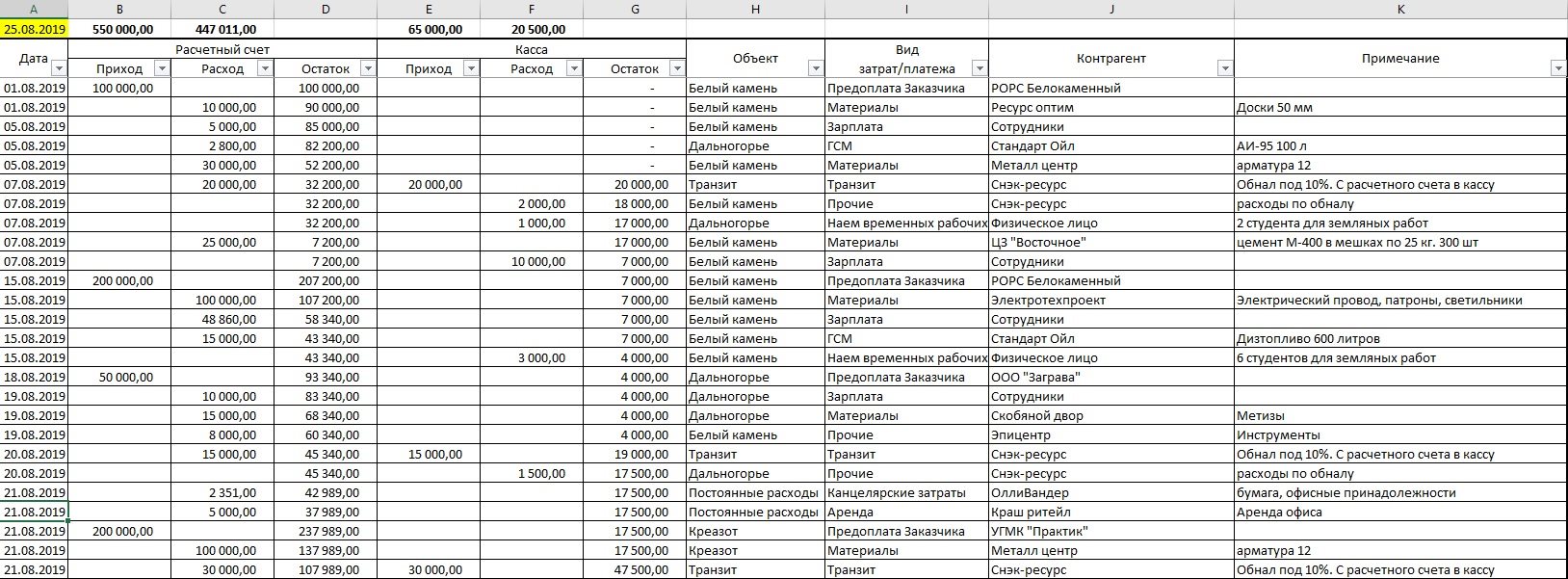

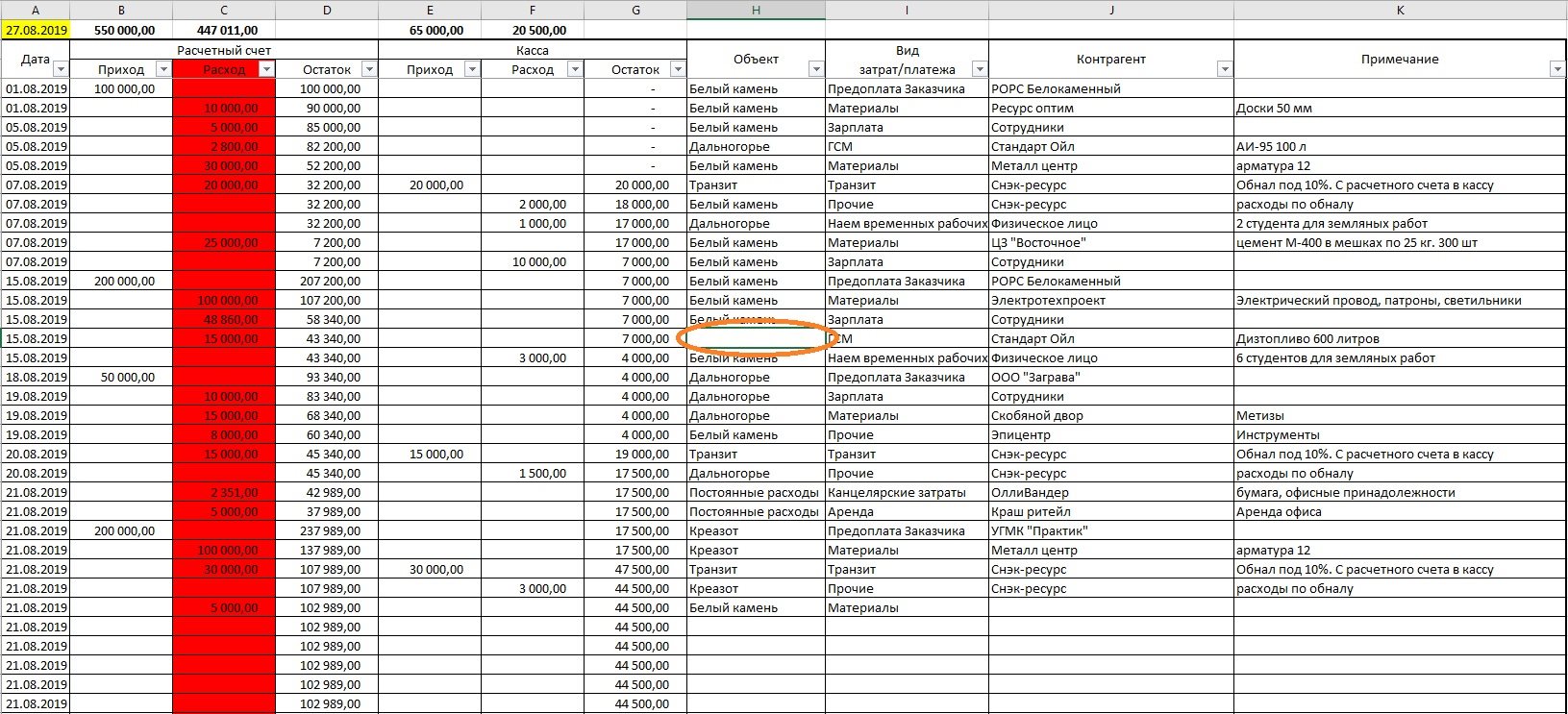

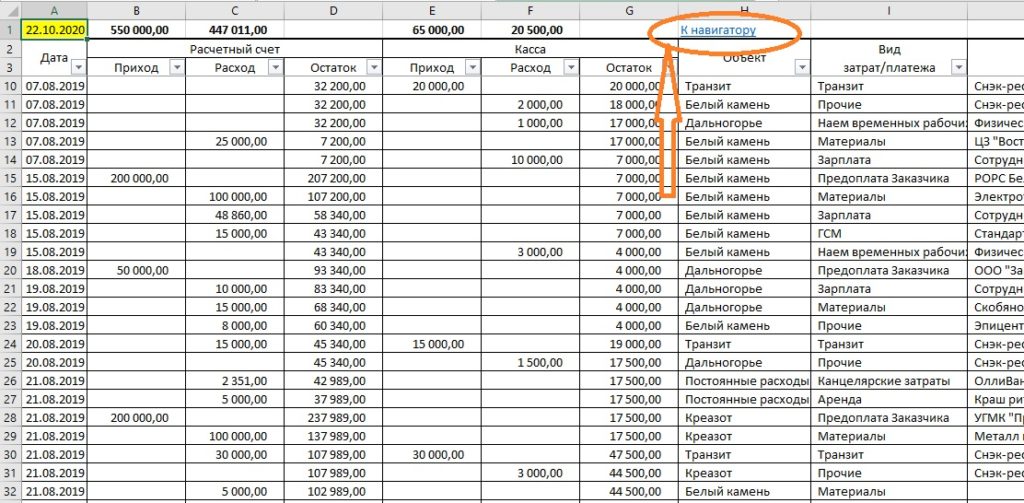

Для того, чтобы вести подобный подсчет затрат необходимо сделать в электронных таблицах вот такую табличку. В рассматриваемом файле этот лист называется «Движение средств»:

Рассмотрим её подробнее:

Столбец А – дата;

Столбцы В,С,D – приход, расход и остаток по расчетному счету. Отражается полное движение по расчетному счету. Отражаются ВСЕ движения, независимо от того, относятся движения к объекту или нет. Остаток должен соответствовать остатку по расчетному счету;

Столбцы E,F,G – приход, расход и остаток по кассе. Отражается полное движение по кассе. Отражаются ВСЕ движения, независимо от того, относятся движения к объекту или нет. Остаток должен соответствовать остатку по кассе;

Столбец Н – объект к которому относится данная финансовая операция. В данной колонке указываются строящиеся объекты. Объекты должны называться точно так же, как и на карточке этого объекта. Два исключения: «постоянные затраты» и «транзит». О них поговорим позже.

Столбец I – вид операции (затрата, оплата). Здесь указываются виды операций, например: зарплата, закупка материалов (рекомендую просто называть «материалы»), предоплата заказчика и т.д. Соответственно на листе объекта необходимо будет указать все те виды затрат, которые будут написаны в данном столбце. Если какой-то вид затраты не будет написан в карточке объекта, то соответственно эти затраты не попадут в карточку объекта. Вы можете добавить виды затрат в карточку объекта или удалить все те виды затрат, что я написал в карточках объектов и написать свои. Главное, чтобы в данной колонке указывались те же виды затрат, что написаны в карточке объекта.

Столбец J – здесь указываются контрагенты, которым деньги платят или от которых получают платежи. В карточках объектов данный признак не участвует, но для сверки расчетов можно отфильтровать платежи по любому контрагенту и увидеть все совершенные платежи.

Столбец К – примечание. Здесь указывается любая информация, которую считаете необходимым написать по каждой финансовой операции. Например, если это покупка материалов (то есть в столбце I указано «материалы»), то в данной колонке стоит написать какие именно материалы, по какой цене и в каком количестве. Чем больше информации вы напишете, тем легче вам будет понять через некоторое время – что это был за платеж.

В самой верхней строке листа (строке 1) указаны: в столбце А – текущая дата, а все остальные формулы позволяют рассчитывать итоги по результатам фильтрования. Попробуйте отфильтровать таблицу по любому признаку и увидите, что формулы верхней строки пересчитывают только значения в отфильтрованных строках.

Когда вы вносите данные в вышеуказанную таблицу, то данные из неё распределяются по карточкам объектов, которые вы указываете в столбце H.

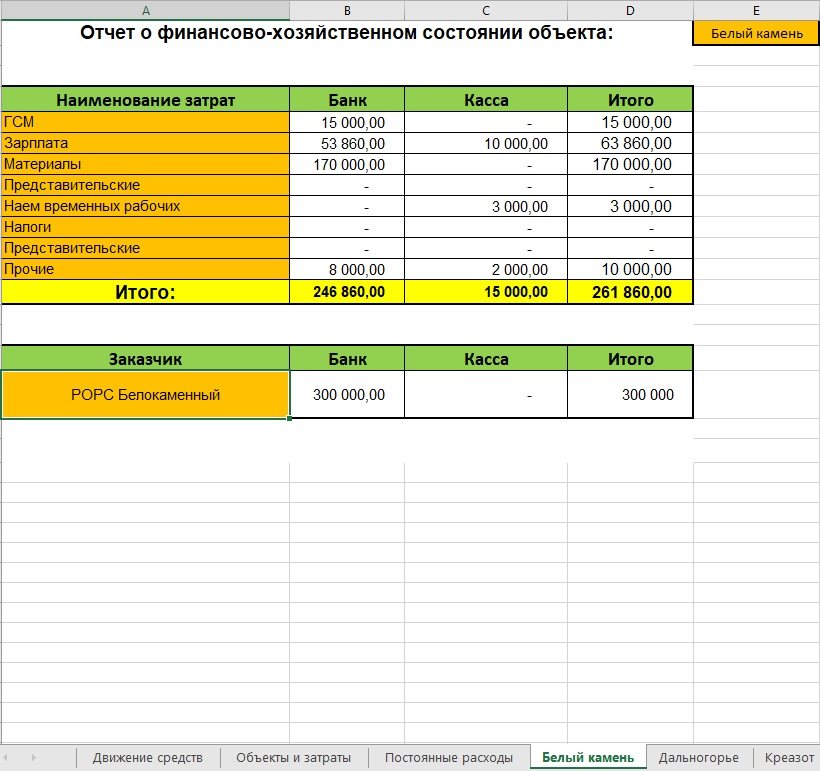

Объекты

Карточка объекта выглядит следующим образом:

В верхней ячейке столбца E (ячейка отмечена оранжевым цветом) указывается наименование объекта. Соответственно именно это слово вы должны использовать при указании объекта финансовой операции в таблице «Движение средств».

В основной таблице указываются расходы по видам затрат. Оранжевым цветом выделены ячейки куда вы должны написать вид затрат, по которым будет происходить их распределение.

Под таблицей с затратами находится таблица с данными о поступивших доходах.

В ячейке выделенной оранжевым цветом необходимо указать наименование контрагента, который является заказчиком и плательщиком по данному объекту.

В случае если расходы по объекту превысят сумму доходов по объекту, строка доходов окрасится в красный цвет.

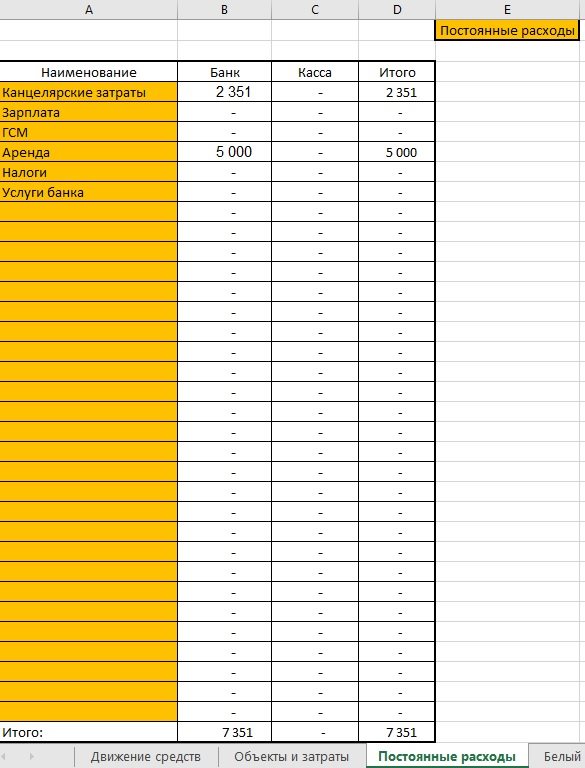

Постоянные расходы (расходы, несвязанные с объектами)

Для сбора указанных расходов, есть отдельный лист, который так и называется «Постоянные расходы».

Оранжевым цветом выделены ячейки, которые вы должны заполнить самостоятельно.

Соответственно на листе «Движение средств» в случае, если расход не относится ни к одному объекту, в столбце «Объект» необходимо написать «Постоянные расходы», а в столбце «Вид затрат» необходимо указывать только те затраты, которые вы написали на листе «Постоянные расходы»

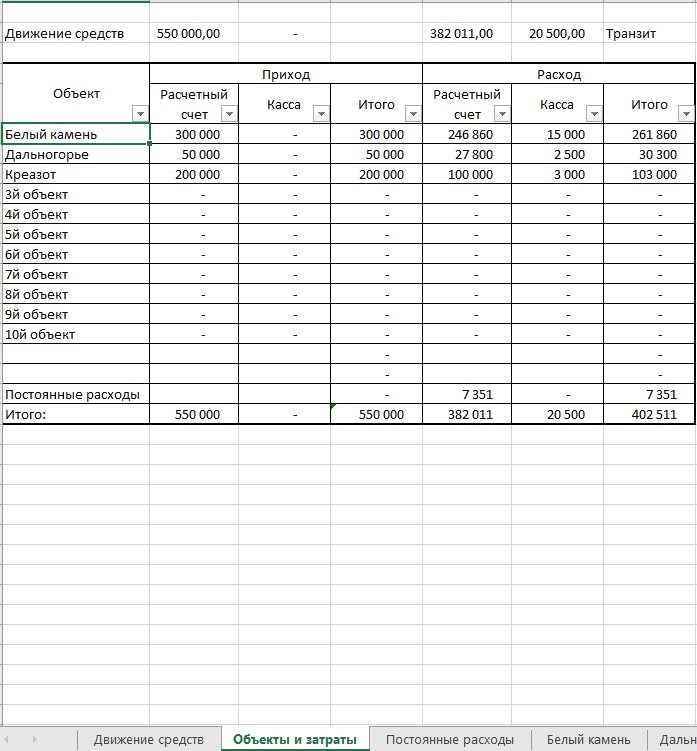

Объекты и затраты

Следующим листом рассматриваемого файла является лист «Объекты и затраты».

Это сводный лист по всем карточкам распределения затрат будь то затраты по объектам или постоянные расходы, не связанные с объектами. Этот лист необходим для проверки полноты распределения всех затрат и доходов с листа «Движение средств».

Самая верхняя строка, обозначенная как «Движение средств» отражает сумму всех финансовых операций с листа «Движение средств» за минусом расходов, обозначенных как «Транзит».

Непосредственно в таблице на этом листе находится информация о распределении доходов и затрат по-объектно:

Столбец А – наименование объекта.

Столбцы В,С,D – приходы по расчетному счету, приходы по кассе и сумма.

Столбцы E,F,G – расходы по расчетному счету, расходы по кассе и сумма.

Если общая сумма расходов превышает общую сумму доходов по объекту, то строка данного объекта окрасится в красный цвет.

Так как в этой таблице отражается распределение всех приходов и расходов, то общая сумма операций по объектам и постоянным затратам должна быть равна сумме всех операций по данному столбцу минус затраты на «Транзит». В противном случае соответствующая колонка на листе «Движение средств» окрасится в красный цвет.

Пример:

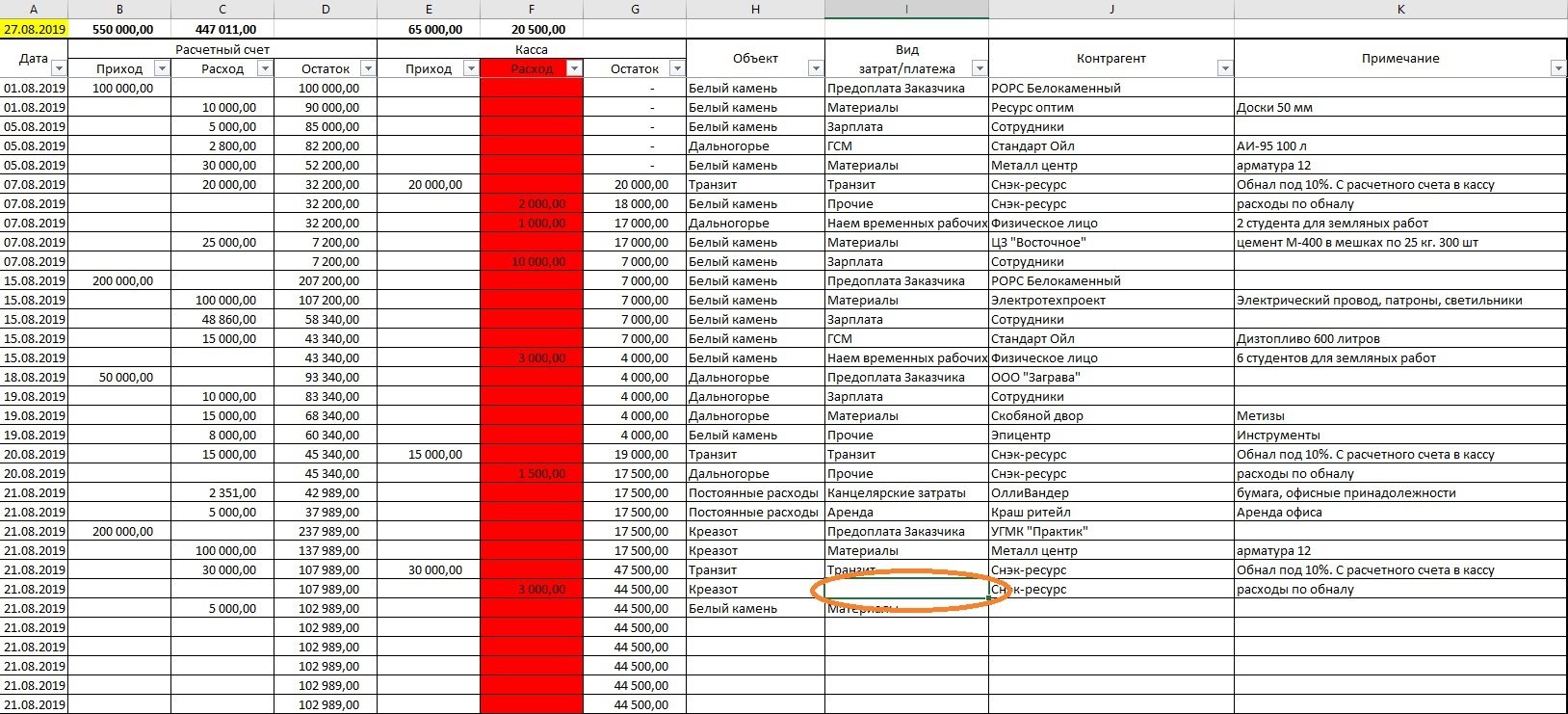

Вот так будет выглядеть лист «Движение средств», если вы забыли поставить наименование объекта:

Вот так будет выглядеть, если вы забыли поставить вид затраты:

При помощи такой индикации вы всегда можете увидеть, что не все обязательные признаки для корректного распределения затраты были поставлены.

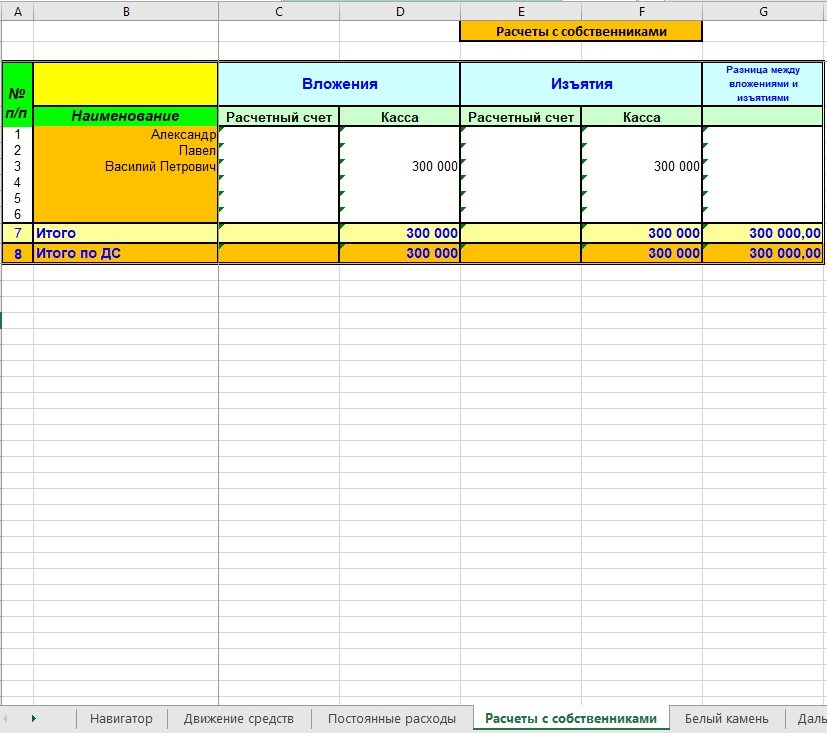

Расчеты с собственниками

Вполне возможны ситуации, когда в бизнес собственникам приходится вкладывать дополнительные средства, а так же собственники могут изымать средства из бизнеса. Расчеты с собственниками предусмотрены только в файле на 50 объектов. Этот раздел рассмотрен ниже.

Что такое «Транзит»

Если вы совершаете операцию по обналичиванию средств, то с точки зрения ваших финансов эта операция не может относиться ни к затратам, ни к доходам. Соответственно такую операцию нельзя разносить на объекты. Поэтому в таблице «Движение средств» и в объекте операции необходимо написать «Транзит» и в виде затрат.

Вы можете написать расход с расчетного счета и приход в кассу в одной строке (как показано выше) или разбить на две строки:

Смысл от этого не поменяется. Главное, чтобы стояли все необходимые признаки. А на листе «Объекты и затраты» в ячейке G2 стояло слово «Транзит».

Советы по заполнению и ведению файла.

- Заполняйте все ячейки по каждой операции. Пропусков быть не должно. Во-первых, это позволит сохранять больше информации по каждой операции, а во-вторых, даст вам больше возможностей для фильтрации данных.

- Если один платеж по банку или кассе предназначен для нескольких объектов – разбивайте платеж на необходимое количество частей.

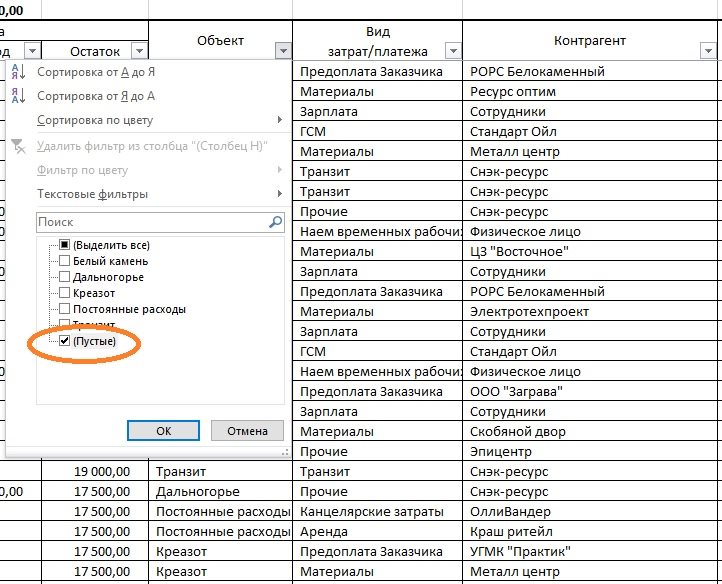

- Если один из столбцов в «Движении средств» стал красным (это означает, что в столбце «Объект» или «Вид затрат» не заполнены соответствующие ячейки). Необходимо с помощью автофильтра выбрать пустые ячейки в этих столбцах.И так вы сможете отловить те строки, в которых цифры есть, а признаков для распределения не хватает.

- Кроме не написания необходимого признака, может быть ошибка, если вы пишете признак (объект или вид затрат) неправильно. Необходимо сверять данные по каждому объекту и каждому виду затрат.

- Даты в первой колонке таблицы «Движение средств» необходимо вносить вручную, но изначально там вбиты по всему столбцу ссылки на предыдущую ячейку. Это позволяет вносить дату один раз в день (поверх ссылки), а все последующие ссылки тут же отражают только что внесенную дату. Если необходимо убрать все изменения дат, то нужно просто опять скопировать ссылку на все ячейки столбца.

Где приобрести этот файл.

Его можно приобрести в нашем магазине.

Если вам необходимо разносить расходы больше, чем на 10 объектов

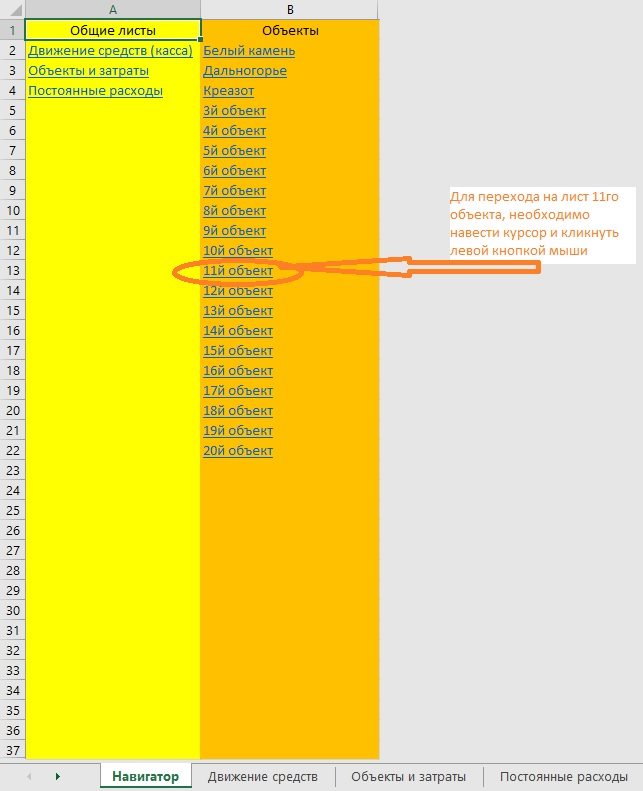

Если вам недостаточно 10 объектов в файле, то для вас у нас есть файл с 20ю и 30ю объектами. Эти файлы, кроме количества объектов, имеют ещё одно отличие. Это навигация по файлу. Необходимость в навигации появляется из-за количества листов в файле. Ибо в файле на 10 объектов все листы одновременно присутствуют на экране:

В этом случае никакая навигация не нужна, все листы видны сразу. В файлах на 20 и 30 объектов не все листы одновременно видны на экране:

И для того, чтобы найти нужный объект — необходимо прокручивать листы в поисках нужного. Это неудобно. Чтобы избежать подобных неудобств, в файлах на 20 и 30 объектов предусмотрены быстрые переходы между листами при помощи гиперссылок. В файле появился дополнительный лист — «Навигация». С которого можно попасть на любой лист файла. Для этого курсор необходимо навести на нужный лист и кликнуть левой кнопкой мыши.

Кроме того, на каждом листе файла находятся гиперссылки, с помощью которых можно попасть на лист «Навигатор» или на лист «Движение средств».

На листе «Движение средств» ссылка для перехода на лист «Навигатор» находится, над столбцом «Объект»

Расчеты с собственниками

Эти расчеты предусмотрены в файле на 50 объектов.

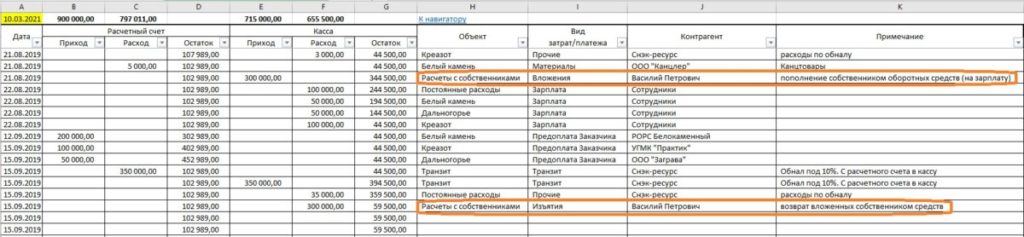

В столбец В «Наименование» вносятся имена участников бизнеса. Тех кто имеет право вкладывать средства в бизнес и изымать их. Далее на листе «Движение средств» при вложении средств в графе «Объект» пишется «Расчеты с собственниками» (то есть так как написано в на рассматриваемом листе в ячейке Е1). В графе «Вид затрат/платежа» указывается вид операции, то есть «Вложение» или «Изъятие», а в графе «Контрагент» указывается имя собственника (точно так же, как написано на листе «Расчеты с собственниками».

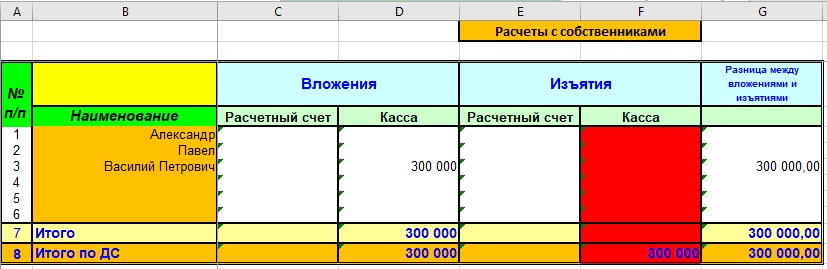

В случае неправильного написания имени собственника (то есть отличного от написания на листе «Расчеты с собственниками»), будут окрашиваться красным столбцы прихода и расхода средств на листе «Движение средств», а так же на листе «Расчеты с собственниками» столбцы «Вложения» и «Изъятия». Ниже указано как будет выглядеть рассматриваемый лист, если на листе движения средств неправильно указали имя собственника.

Где приобрести эти файлы

Все четыре варианта файла по движению денежных средств в разрезе объектов можно приобрести в нашем магазине:

Источник