«Был договор аренды муниципальной земли под строительство цеха. Ежемесячная арендная плата за аренду относилась на 08 счёт. Были произведены минимальные работы (относились на 08 счёт) и договор был расторгнут. Что делать с арендными платежами после расторжения договора? Строительства не будет, а деньги зависли на 08 счёте».

Наш ответ

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов (п. 1 ст. 257 Налогового кодекса РФ).

Расходы по арендной плате за земельный участок, осуществляемые до начала строительства, а также во время строительства, являются расходами, непосредственно связанными со строительством объекта основных средств. В связи с этим они подлежат включению в первоначальную стоимость объекта строительства (Письмо Минфина России от 11.11.2011 N 03-03-06/1/749).

В дальнейшем они будут учтены при налогообложении прибыли путем начисления амортизации (ст. 259 НК РФ). По мнению Минфина России, включать арендные платежи в состав прочих расходов нельзя, поскольку до окончания строительства земельный участок не используется для получения дохода.

После окончания строительства и сдачи объекта в эксплуатацию суммы арендных платежей за аренду земельного участка подлежат учету в составе прочих расходов (пп. 10 п. 1 ст. 264, п. 5 ст. 270 НК РФ, Письмо Минфина России от 20.05.2010 N 03-00-08/65).

К такому же выводу приходили и некоторые суды (Постановления ФАС Западно-Сибирского округа от 13.11.2013 по делу N А27-21660/2012, ФАС Московского округа от 16.07.2009 N КА-А40/6432-09, ФАС Северо-Западного округа от 24.06.2008 N А56-26195/2007, ФАС Западно-Сибирского округа от 29.11.2010 N А70-848/2010, ФАС Северо-Кавказского округа от 01.03.2010 N А32-23788/2007-51/524).

Т.е. Вы правомерно включали арендные платежи в первоначальной стоимости.

Если Вы не будете достраивать объект, то у Вас есть 2 варианта действий:

— продать объект незавершенного строительства

— ликвидировать объект незавершенного строительства

Продажа

Бухгалтерский учет

Капитальные вложения в строительство здания, предполагаемого к использованию в качестве объекта ОС, отражены организацией в составе вложений во внеоборотные активы (п. 2.3 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 N 160).

Доход от продажи объекта незавершенного строительства является прочим и признается в сумме, установленной договором (п. п. 7, 10.1, 6, 6.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Расход в виде стоимости выбывающего актива в размере осуществленных капитальных вложений также признается прочим (п. п. 11, 14.1 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). расход признается в размере первоначальной стоимости, включающей в себя арендные платежи.

Starship/Superheavy ПРОЖГЛИ, У NASA сломалась камера, Радиотелескоп на Луне: #Космодайджест 202

Указанные доход и расход признаются на дату перехода права собственности на объект незавершенного строительства к покупателю, т.е. на дату государственной регистрации перехода права собственности (п. 16, пп. «г» п. 12 ПБУ 9/99, п. 19 ПБУ 10/99).

Что касается расхода в виде государственной пошлины, уплачиваемой за государственную регистрацию прав на объект незавершенного строительства, отметим следующее.

В данном случае государственная пошлина уплачивается не в связи с приобретением объекта незавершенного строительства, который будет принят к учету в качестве объекта ОС, а с целью его продажи. Следовательно, затраты на уплату госпошлины за государственную регистрацию прав на данный объект, на наш взгляд, не должны относиться на стоимость объекта незавершенного строительства, а должны учитываться как затраты, связанные с продажей объекта незавершенного строительства. Подобные затраты относятся на прочие расходы организации (п. 11 ПБУ 10/99).

Заметим, что на основании п. 19 ПБУ 10/99 с учетом требований, установленных п. п. 21.1, 21.2 ПБУ 10/99, можно сделать вывод, что расходы, связанные с продажей иного имущества, следует признавать исходя из принципа соответствия доходов и расходов, т.е. в момент перехода права собственности на объект незавершенного строительства. До этого момента затраты на уплату госпошлины могут быть отражены в аналитическом учете на том же счете, на котором отражена стоимость выбывающего объекта незавершенного строительства.

НДС

Реализация товара (в том числе объекта недвижимости, в частности объекта незавершенного строительства) на территории РФ является объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ).

При реализации недвижимости датой отгрузки (моментом определения налоговой базы) признается день передачи недвижимости покупателю по передаточному акту или иному документу о передаче недвижимого имущества (пп. 1 п. 1, п. 16 ст. 167 НК РФ).

Налоговая база определяется как договорная стоимость объекта недвижимости (без учета НДС) (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Налогообложение производится по ставке 20% (п.

3 ст. 164 НК РФ).

При реализации объекта незавершенного строительства организация обязана предъявить к уплате покупателю соответствующую сумму НДС и выставить счет-фактуру не позднее пяти календарных дней со дня передачи объекта незавершенного строительства (п. п. 1, 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ).

Налог на прибыль организаций

Выручка от реализации объекта недвижимости (без учета предъявленного покупателю НДС) признается доходом от реализации (пп. 1, абз. 5 п. 1 ст. 248, п. п. 1, 2 ст. 249 НК РФ).

Выручка признается на дату передачи объекта незавершенного строительства покупателю по передаточному акту или иному документу о передаче недвижимого имущества (п. 3 ст. 271 НК РФ).

Указанный доход уменьшается на сумму произведенных капитальных вложений (затрат на создание объекта незавершенного строительства, т.е на первоначальную стоимость, включающую в себя арендные платежи) (п. 1, пп. 2 п. 1 ст. 268 НК РФ).

Что касается государственной пошлины, отметим следующее.

В общем случае государственная пошлина, являющаяся федеральным сбором, включается в состав прочих расходов, связанных с производством и реализацией, на дату ее начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

В то же время сумма государственной пошлины за регистрацию права собственности на объект незавершенного строительства, произведенную в целях его продажи, может рассматриваться в качестве расхода, связанного с реализацией этого объекта, согласно пп. 3 п. 1 ст. 268 НК РФ. В этом случае сумма государственной пошлины учитывается при определении налоговой базы в периоде реализации объекта незавершенного строительства. В данной консультации исходим из того, что организация руководствуется именно этим подходом.

Регистрация права собственности на объект незавершенного строительства

Уплачена государственная пошлина за регистрацию права собственности на объект незавершенного строительства

Выписка банка по расчетному счету

Сумма государственной пошлины включена в состав расходов, связанных с продажей объекта незавершенного строительства

Расписка (Уведомление) о приеме заявления и прилагаемых к нему документов на государственную регистрацию прав,

В периоде передачи объекта незавершенного строительства покупателю

Отражено выбытие объекта незавершенного строительства

Акт о приеме-передаче объекта незавершенного строительства

Отражен ОНА с дохода от продажи объекта незавершенного строительства, признанного в налоговом учете

((9 360 000 — 1 560 000) x 20%)

Отражено ОНО со стоимости объекта незавершенного строительства и суммы государственной пошлины, признанных в налоговом учете в расходах

В периоде перехода права собственности на объект незавершенного строительства к покупателю

Признан прочий доход от продажи объекта незавершенного строительства

Акт о приеме-передаче объекта незавершенного строительства,

Документы, подтверждающие переход права собственности

Признан прочий расход в размере капитальных вложений в объект незавершенного строительства

Акт о приеме-передаче объекта незавершенного строительства,

Документы, подтверждающие переход права собственности

Признан прочий расход в сумме государственной пошлины за регистрацию права собственности на объект незавершенного строительства

Отражен начисленный и предъявленный покупателю НДС

Документы, подтверждающие переход права собственности,

Акт о приеме-передаче объекта незавершенного строительства

Получены денежные средства от покупателя

Выписка банка по расчетному счету

Ликвидация

Ликвидация «незавершенки» начинается с принятия руководством соответствующего решения, о чем издается приказ. В приказе нужно:

— указать причину принятия такого решения;

— назначить комиссию для оформления документации и определения пригодных для использования материалов, оставшихся после ликвидации (Постановление 1 ААС от 26.11.2015 N А11-813/2015).

По завершении всех ликвидационных работ (включая разборку/демонтаж) комиссия оформляет акт о списании объекта незавершенного строительства. Акт составляется в произвольном виде с учетом требований для первичных документов (Статья 9 Закона от 06.12.2011 N 402-ФЗ). При этом его форму нужно утвердить приказом руководителя.

Бухгалтерский учет

Стоимость объекта незавершенного строительства, учтенного в качестве вложений во внеоборотные активы, а также затраты на его ликвидацию включаются в состав прочих расходов (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Затраты на ликвидацию, произведенную подрядным способом, учитываются в сумме, установленной договором подряда (без учета НДС) на дату подписания акта приемки-сдачи выполненных работ (п. п. 14.1, 6, 6.1, 16, 18 ПБУ 10/99).

Стоимость ликвидированного объекта незавершенного строительства признается расходом на дату его выбытия — дату составления акта о списании этого объекта (п. п. 2, 16, 18 ПБУ 10/99).

НДС

При ликвидации недостроя у вас могут возникнуть такие НДС-вопросы.

Вопрос 1. Нужно ли восстанавливать НДС, ранее правомерно принятый к вычету при строительстве объекта? У Минфина ответ один — налог следует восстановить (Письмо Минфина России от 07.02.2008 N 03-03-06/1/86). А все потому, что объект не будет использоваться в облагаемых НДС операциях, то есть основное условие вычета в момент ликвидации объекта перестанет выполняться (Пункт 2 ст. 171 НК РФ).

Если вы последуете этим рекомендациям, то НДС нужно восстановить на дату составления акта о списании «незавершенки».

Однако мнение чиновников можно оспорить в суде. Тем более что большинство судов в этом вопросе на стороне компаний (Постановления ФАС МО от 01.04.2014 N Ф05-2300/2014; ФАС СКО от 23.04.2013 N А32-7901/2012; ФАС ПО от 08.08.2013 N А65-24102/2012). Арбитры отмечают: в п. 3 ст. 170 НК РФ приведен перечень случаев, при наступлении которых требуется восстановить НДС.

Он является закрытым и расширительному толкованию не подлежит. Так вот, ликвидация недостроенных объектов в нем не указана, а значит, ничего восстанавливать не нужно.

Вопрос 2. Можно ли принять к вычету НДС по ликвидационным работам? И здесь Минфин непреклонен. Заявить к вычету сумму НДС, предъявленную подрядчиками, нельзя (Письмо Минфина России от 12.01.2012 N 03-07-10/01). ФНС придерживается такой же позиции.

Судьи могут пойти вам навстречу и признать такой вычет правомерным, если вы обоснуете, что ликвидационные работы были приобретены для облагаемой НДС деятельности. Например:

— у вас было не просто уничтожение объекта, а демонтаж с сохранением годных материалов, последующая реализация которых и являлась целью подрядных работ. В результате демонтажа была получена выручка от реализации материалов, облагаемая НДС (Постановление ФАС МО от 20.06.2014 N Ф05-5803/2014);

— целью демонтажных работ является использование освободившихся земельных участков в вашей производственно-хозяйственной деятельности. При этом у вас имеется документальное тому подтверждение (скажем, проекты использования благоустроенных участков) (Постановление АС ЗСО от 15.03.2016 N Ф04-284/2016).

Налог на прибыль

Затраты на ликвидацию (демонтаж, разборку, вывоз разобранного имущества и другие аналогичные работы) вы можете учесть во внереализационных расходах (Подпункт 8 п. 1 ст. 265 НК РФ). А как быть со стоимостью самой «незавершенки» (учитываемой на счете 08 «Вложения во внеоборотные активы»): можно ли ее учесть в «прибыльных» расходах? По этому вопросу есть две точки зрения.

Позиция 1. Со знаком минус. По мнению Минфина, списывать стоимость «незавершенки» на расходы нельзя, поскольку такие затраты (Письма Минфина России от 01.10.2012 N 03-03-06/1/512, от 23.11.2011 N 03-03-06/1/772, от 03.12.2010 N 03-03-06/1/757):

— прямо не поименованы в пп. 8 п. 1 ст. 265 НК РФ;

— не приносят доходов, то есть не соответствуют требованиям ст. 252 НК РФ. А это значит, их нельзя признать и как прочие обоснованные расходы (Подпункт 20 п. 1 ст. 265 НК РФ).

Некоторые судьи соглашаются с таким буквальным прочтением норм НК РФ и отказывают компаниям в признании спорных затрат (Постановления 20 ААС от 24.12.2015 N А68-2772/2015; ФАС СЗО от 17.08.2011 N А56-60650/2010).

Позиция 2. Со знаком плюс. Есть и другие судебные решения. В них судьи делают вывод, что списание в «прибыльные» расходы стоимости «незавершенки» правомерно. Они исходят из следующего (Постановления АС УО от 27.06.2016 N Ф09-4723/16; АС ЗСО от 06.05.2016 N А27-18073/2015; ФАС МО от 01.04.2014 N Ф05-2300/2014; Определение ВАС РФ от 20.01.2011 N ВАС-18063/10):

— запрет на списание таких затрат во внереализационные расходы нарушает принцип равенства налогообложения, поскольку в аналогичной ситуации при выведении из эксплуатации основных средств организация вправе учесть их остаточную стоимость при исчислении налога на прибыль (Подпункт 8 п. 1 ст. 265 НК РФ);

— перечень внереализационных расходов является открытым и подразумевает только критерий обоснованности затрат (Подпункт 20 п. 1 ст. 265, ст. 252 НК РФ). То есть учитывается, что организация изначально планировала получить доход от использования объекта в своей производственной деятельности. И отсутствие положительного финансового результата от попыток строительства объекта не дает основания признавать расходы на его создание необоснованными.

Заметим, что довольно часто суды обращают внимание и на обоснование причины списания недостроя (Постановления АС ЗСО от 15.03.2016 N Ф04-284/2016, от 13.05.2015 N Ф04-18378/2015). Поэтому если у вас на этот счет будут веские аргументы, то ваши шансы на признание затрат возрастут.

Без спора с налоговиками учесть в «прибыльных» целях стоимость «незавершенки», скорее всего, не удастся. Однако стоит попытаться отстоять учет таких расходов в суде, ведь большинство судей в таком вопросе на стороне компаний. При этом важно доказать, что объект незавершенного строительства изначально предполагалось использовать в производственной деятельности компании.

А вот в отношении материалов, полученных в результате ликвидации «незавершенки», нормы НК РФ Минфин трактует однозначно. По мнению чиновников, рыночную стоимость такого имущества нужно включить в состав внереализационных доходов на дату подписания ликвидационного акта (Письмо Минфина России от 19.04.2010 N 03-03-06/1/277).

Источник: express-consalt.ru

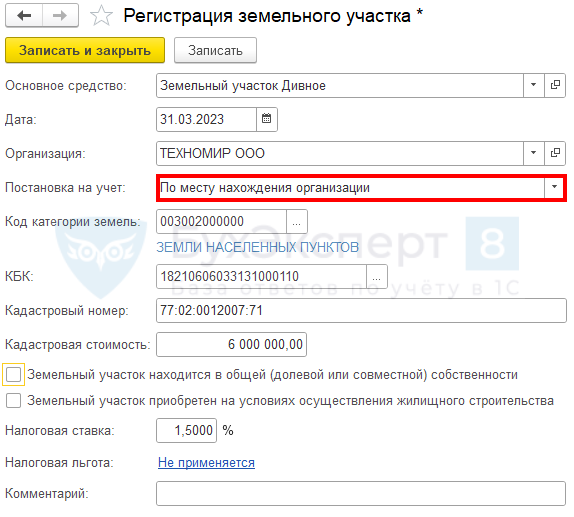

Регистрация земельных участков в 1С 8.3 Бухгалтерия

Как поставить на учет земельный участок в 1С 8.3 пошагово

Открыть форму для заполнения можно:

- из карточки основного средства: Справочники – Основные средства – Карточка основного средства – Регистрация земельных участков – Поставить на учет ;

- из раздела Налоги и отчеты: Главное – Налоги и отчеты – Земельный налог – Регистрация земельных участков – кнопка Создать – кнопка Регистрация .

Строка для регистрации данных по участку появляется в сведениях об основных средствах после того, как в строке Группа учета ОС выбрана группа Земельные участки .

Если во вкладках раздела Налоги и отчеты Земельный налог не указан, по ссылке Все налоги и отчеты (еще…) выберите Земельный налог .

Заполните последовательно все поля формы:

- Основное средство — выберите нужный участок из списка активов;

- Дата — поставьте дату возникновения права собственности в соответствии с документами регистрации участка (дату изменения данных по участку в ЕГРН);

- Постановка на учет — определите подходящие значение из предопределенного перечня, в зависимости от расположения земельного участка и места регистрации организации:

- Если места регистрации организации и участка совпадают, подходит значение По месту нахождения организации .

Порядок регистрации земельного участка в 1С

После указания места постановки на учет земельного участка отразите:

-

Код категории земель — заполните тот код, который указан в документах, подтверждающих право собственности.

Иногда фактическое использование земельного участка не соответствует тому, что указано в правоустанавливающих документах. Тогда рекомендуется указывать код категории земель исходя из сведений в документе на право собственности.

- в совместной или долевой общей собственности находится участок земли;

- приобретен ли он для жилищного строительства.

- Налоговая ставка — заполните в соответствии с фактическим видом пользования земельным участком.

В документах на земельный участок категория земель определена как Земельные участки для ведения личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства. Для таких объектов установлена ставка 0,3%.

Если участок используется для торговой деятельности, введите ставку, установленную для земель, используемых в предпринимательской деятельности, — 1,5% (п. 2 ст. 396 НК РФ).

- Налоговая льгота — заполняется только при наличии льготы.

При нажатии ссылки Не применяется открывается форма для заполнения данных по льготе.

Возможны 3 варианта:

- Льгота по налоговой базе — выберите, как установлена льгота: местным органом власти либо статьей 395 НК РФ (указывается код льготы). Возможен выбор переключателя и указание:

- освобождение от налогообложения — код льготы для освобождения по ст. 395 НК РФ;

- освобождение от налога части участка — доли площади, не облагаемой налогом;

- уменьшения налоговой базы — суммы, на которую можно уменьшить облагаемую базу.

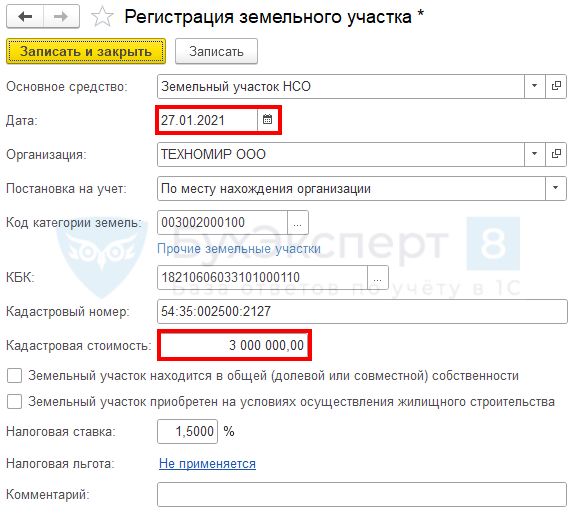

Изменение стоимости земельного участка в 1С 8.3

Регистрация земельного участка в 1С 8.3 Бухгалтерия отражается не только при приобретении участка в собственность либо в бессрочное пользование. Эта же форма заполняется при изменении данных участка, например, вида использования, кадастровой стоимости, доли владения и т. п.

Изменения вносите не в форму, заполненную при приобретении участка, а создайте новую запись с другой датой (периодом) — когда изменения зарегистрированы в ЕГРН.

Рассмотрим на примере.

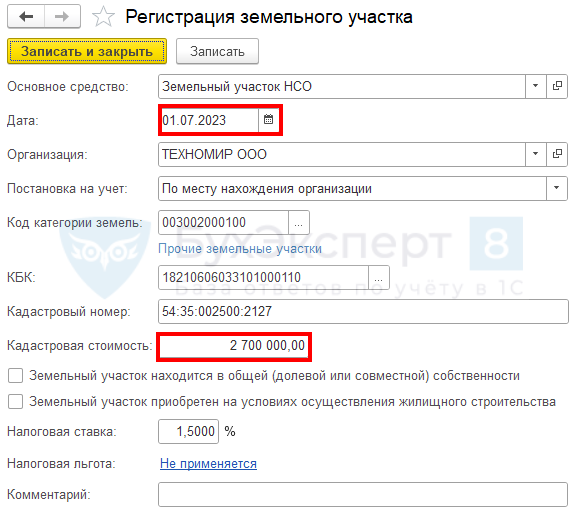

Компания владеет земельным участком с января 2021 года. В выписке ЕГРН, полученной в сентябре 2023 года, указано, что 29.08.2023 кадастровая стоимость изменена (уменьшена) в связи с устранением технической ошибки с 3 млн руб. до 2,7 млн руб. В этом случае налогоплательщик имеет право пересчитать налог и за прошедшие периоды.

Первоначальная регистрация земельного участка в 1С.

Если прошлые отчетные периоды в программе закрыты, заполните форму регистрации земельного участка в 3 квартале 2023 года.

Создайте новую форму, повторите неизменившиеся сведения, укажите новые дату и кадастровую стоимость.

Дату регистрации выберите, например, 01.07.2023.

Налог рассчитается автоматически, исходя из новой кадастровой стоимости, с 3 квартала 2023 года.

Данные за прошлые периоды пересчитайте вручную и отразите уменьшение налога бухгалтерской справкой Операции – Операции, введенные вручную – кнопка Создать – Операция .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Из статьи узнаете особенности оформления операций приобретения и учета земли..Минфин в Письме от 29.05.2020 N 02-06-10/45902 разъяснил, что изменение.Рассмотрим как сделать Сообщение о наличии транспортных средств и земельных участков.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Как в смете учесть затраты, связанные с арендой земли

Согласно 4.78. «Методики определения стоимости строительной продукции на территории Российской Федерации» в главу 1 Сводного сметного расчета «Подготовка территории строительства» включаются средства на работы и затраты, связанные с отводом и освоением застраиваемой территории. К этим работам и затратам относятся:

- плата за аренду земельного участка, предоставляемого на период проектирования и строительства объекта;

- плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства.

О необходимости учета в сметной документации затрат по уплате земельного налога или арендной платы в период строительства объекта сказано в письме Минрегиона от 1 ноября 2008 г. № 28339-СМ/08: «В соответствии со ст. 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы являются: земельный налог и арендная плата.

Порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах.

Согласно ст. 388 Налогового кодекса Российской Федерации налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Средства на выплату земельного налога в период строительства объекта включаются согласно п. 4.78 в главу 1 сводного сметного расчета стоимости строительства».

(извлечение из письма Минрегиона от 1 ноября 2008 г. № 28339-СМ708).

Арендная плата за землю, переданную в аренду на период проектирования и строительства, определяется согласно расчету с учетом ставок за аренду земельного участка, устанавливаемых местной администрацией. Например, в Санкт-Петербурге ставки за аренду земельного участка установлены Постановлением Правительства Санкт-Петербурга от 26.11.2009 № 1379 «О мерах по реализации закона Санкт-Петербурга «О методике определения арендной платы за земельные участки, находящиеся в государственной собственности Санкт-Петербурга».

Земельный налог для собственников земли устанавливается:

- на федеральном уровне — Законом Российской Федерации «О внесении изменений в часть вторую налогового кодекса Российской Федерации . «№ 141-ФЗ от 29.11.2004;

- на местном уровне — соответствующими законами органов местной власти. Например, в Санкт- Петербурге — законом Санкт-Петербурга от 23.11.2012 № 617-105 «О земельном налоге в Санкт- Петербурге».

Рыночная цена земли определяется при изъятии (выкупе) земельного участка для строительства (Земельный кодекс, Закон № 1Э5-ФЗ от 29.07.1998 » Об оценочной деятельности в Российской Федерации»).

Затраты по арендной плате за землю, земельному налогу, рыночной цене земли в сметной документации относятся к «прочим» затратам и учитываются в графах 7 и 8 Сводного сметного расчета.

Источник: smetnoedelo.ru

Как оформить и отразить в бухучете и при налогообложении поступление земли, предназначенной под строительство

Получить земельный участок в собственность застройщик может путем его приобретения по договору купли-продажи, договору мены (бартера), получения в качестве вклада в уставный (складочный) капитал, безвозмездного получения.

При этом объектом сделки могут быть только те земельные участки, которые прошли государственный кадастровый учет (п. 1 ст. 37 ЗК).

Собственник земельного участка имеет право его использовать в соответствии с видом разрешенного использования земельного участка, указанным в Государственном кадастре недвижимости (п. 1 ст. 263 ГК, ст. 37 ГрК). Виды разрешенного использования земельных участков для капитального строительства устанавливаются применительно к территориальной зоне.

Собственникам следует учитывать, что вид разрешенного использования земельного участка определяет возможность осуществления реконструкции уже существующих зданий, а также нового строительства на земельном участке. Он влияет на то, какие именно здания (здания какого функционального назначения) могут создаваться на данном земельном участке. Так, например, производственный цех, находящийся на земельном участке с видом разрешенного использования «для промышленного производства», нельзя реконструировать в торговый центр, не изменив вид разрешенного использования этого земельного участка.

Для обобщения информации о затратах на возмездное приобретение земельного участка используйте счет 08 (субсчет 08-1 «Приобретение земельных участков») (п. 27 Методических рекомендаций, утвержденных приказом Минфина от 13.10.2003 № 91н).

В остальном порядок отражения в бухучете приобретения земельного участка зависит от того, кто финансирует строительство:

- привлеченный инвестор;

- застройщик, который выступает инвестором.

Если стоимость земельного участка, приобретенного для строительства объекта, возмещается за счет средств привлеченных инвесторов (дольщиков), застройщик не вправе признать его объектом основных средств, поскольку в этом случае он не соответствует условиям пункта 4 ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60

– приобретен земельный участок для строительства за счет инвесторов (дольщиков).

Такой порядок установлен Инструкцией к плану счетов.

После завершения строительства застройщик передает этот участок инвесторам или дольщикам в соответствии с договором и его стоимость списывает в счет расчетов с ними. Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении выбытие земель под строительство.

Если стройку финансирует застройщик и он возводит объект на продажу, то признать земельный участок в составе основных средств он также не вправе. В этом случае участок не соответствует условиям, предусмотренным в пункте 4ПБУ 6/01. Приобретение земельного участка отразите проводкой:

Дебет 08-1 Кредит 60

– приобретен земельный участок для строительства на продажу.

Если стройку финансирует застройщик, который строит объект для себя, то земельные участки, полученные в собственность (кроме земель, приобретенных для перепродажи), он включает в бухучете в состав основных средств, если соблюдены все необходимые условия (п. 4, 5 ПБУ 6/01). Эту операцию отражают проводками:

Дебет 08-1 Кредит 60

– приобретен земельный участок для строительства;

Дебет 01 Кредит 08-1

– отражен приобретенный земельный участок в составе основных средств.

Порядок определения первоначальной стоимости, документальное оформление и отражение в бухучете зависят от способа получения земельных участков в собственность:

- за плату;

- по договору мены;

- в качестве вклада в уставный капитал;

- безвозмездно.

При этом учитывайте особенности учета основных средств, требующих госрегистрации.

Специальных унифицированных форм для постановки земельных участков на учет в законодательстве нет. Поэтому используйте для этого форму № ОС-1, утвержденную постановлением Госкомстата от 21.01.2003 № 7.

Особенность учета земельных участков состоит в том, что они не подлежат амортизации, их первоначальная стоимость не погашается (абз. 5 п. 17 ПБУ 6/01).

Аренда

Порядок передачи земельных участков в аренду регулируется статьей 22 ЗК.

Получить в аренду землю под строительство застройщик может:

- по договору аренды с собственником земельного участка (в т. ч. земель из государственной и муниципальной собственности);

- через уступку арендных прав первичным арендатором (в т. ч. земель из государственной и муниципальной собственности).

Договор аренды земельного участка, заключенный сроком на один год и более, подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК, п. 2 ст. 25 и п. 2 ст. 26 ЗК). За регистрацию таких сделок с организаций взимается госпошлина в размере 22 000 руб. (подп.

22 п. 1 ст. 333.33 НК).

Безвозмездное срочное пользование

Передача земель в безвозмездное срочное пользование регулируется статьей 24 ЗК.

Как правило, по такому основанию земельные участки передаются для следующих целей:

- под строительство объектов инфраструктуры;

- под жилищное строительство;

- для строительства объектов недвижимости за счет бюджетных средств по государственному (муниципальному) контракту.

Если договор безвозмездного срочного пользования земельным участком заключен на срок один год и более, то такая сделка подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК, п. 2 ст. 25 и п. 2 ст. 26 ЗК).

За регистрацию таких сделок с организаций взимается госпошлина в размере 22 000 руб. (подп. 22 п. 1 ст. 333.33 НК).

Операцию по получению земельных участков в безвозмездное пользование в бухучете отражайте и оформляйте точно так же, как по любому другому имуществу.

ОСНО: налог на прибыль

Для целей налога на прибыль земельные участки (кроме земель, приобретенных для перепродажи и финансируемых за счет средств инвесторов) относятся к основным средствам (п. 1 ст. 257 НК). При этом амортизируемым имуществом они не признаются (п. 2 ст.

256 НК).

За регистрацию прав на земельные участки предусмотрена уплата госпошлины (подп. 22 п. 1 ст. 333.33 НК).

Платить налог на имущество с земельных участков не нужно, так как они не являются объектом обложения этим налогом (п. 4 ст. 374 НК). Собственники земельных участков и организации, владеющие ими на праве постоянного (бессрочного) пользования, как правило, должны платить земельный налог.

В остальном расчет налогов при приобретении (аренде) земельных участков зависит от вида расхода:

- приобретение права на заключение договора аренды земельного участка, находящегося в государственной (муниципальной) собственности;

- приобретение (аренда) земельного участка.

Право на заключение договора аренды

Порядок признания расходов на приобретение права на заключение договора аренды земельного участка, находящегося в государственной (муниципальной) собственности, установлен статьей 264.1 НК.

Для признания таких расходов организация должна выбрать один из двух вариантов и закрепить его в учетной политике для целей налогообложения (подп. 1 п. 3 ст. 264.1 НК).

Расходы на приобретение права на заключение договора аренды признаются на основании статьи 264.1 НК только при условии заключения такого договора (п. 2 ст. 264.1 НК). Включайте их в состав прочих расходов с момента подачи документов на госрегистрацию договора аренды на основании выданной регистрационной палатой расписки (подп. 2 п. 3 ст.

264.1 НК).

Источник: enterfin.ru

Как вести бухучет земли при продаже и покупке? Ключевые проводки

![]()

Содержание

- Бухгалтерский учет земель сельхозназначения

- Бухучет земли по кадастровой стоимости

- Бухучет земли при продаже/покупке

- Пример #1. Учет земельного участка на балансе

- Бухучет земли в бюджетном учреждении

- Пример. Отражение покупки земли

- Бухучет земли в строительстве

- Постановка на баланс участка земли

- Приобретенные и улучшенные земли (учетная политика)

- Бухгалтерский учет земель сельхозназначения: типовые проводки

- Блиц ответы на часто задаваемые вопросы

Земля — один из древнейших объектов учета. Бухучет угодий зависит от того, приобретены они за плату или не имеют денежной оценки. Регистрация земли, передача ее в аренду — важные нюансы при ведении учета. В статье мы рассмотрим бухгалтерский учет земли сельхозназначений при продаже или покупке, а также разберем какими типовыми проводками отражаются приобретение земли в бюджетном учреждении и строительстве.

Бухгалтерский учет земель сельхозназначения

Сложность учета земель сельхозназначения обусловлена необходимостью ведения обширного аналитического учета. Они являются средством и предметом труда одновременно. Необходимо определять эффективность их использования.

Первичный учет угодий ведут в карточках, списках, актах на оприходование, инвентаризационных описях и т. д.

Участок включают в основные средства (ОС) при соблюдении ряда требований:

- Объект применяется в производственном процессе, для нужд управления или для сдачи в аренду;

- Земля используется продолжительное время (более 12 месяцев);

- Не подразумевается перепродажа земли;

- Впоследствии объект принесет экономическую пользу.

Земля не теряет стоимости, поэтому амортизацию по ней не начисляют. Для бухучета объектов землепользования применяются следующие основные счета:

Аналитику ведут в гектарах по видам угодий. Эти показатели отражают в регистре — земельной кадастровой книге предприятия. Для ее заполнения используют правоустанавливающие документы на землю: межевой план, акты перевода участков и т. д.

Бухучет земли по кадастровой стоимости

Стоимость по госкадастру отражает номинальную цену участка. Она зависит от категории земли и ее местонахождения.

Полученные в бессрочное пользование земли учитывают по их кадастровой стоимости. Ее изменение оформляют бухгалтерской справкой (ф. 0504833). Они могут происходить по следующим причинам:

- Проведение госоценки (не чаще 1 раза в 3 года);

- Изменение количества и качества земли в период между прошедшей и последующей оценками по кадастру;

- Успешное опровержение итогов установления кадастровой стоимости в суде или специальной комиссии.

Изменения стоимости по кадастру на ведение бухучета не влияют. Они затрагивают налоговый учет при расчете земельного налога.

Бухучет земли при продаже/покупке

При приобретении земли ее первоначальной стоимостью является сумма затрат на покупку. К ним относятся:

- Денежные средства, переданные продавцу по договору;

- Регистрационные сборы и пошлины;

- Оплата компетентным органам за кадастровые документы и межевание;

- Платеж за данные о регистрации;

- Оплата работы посредников (при наличии);

- Иные расходы по покупке и оформлению.

Бухучет приобретения земель ведут согласно ПБУ 6/01 в порядке, аналогичном учету ОС:

| Операция | Корреспонденция счетов | Документ-основание | |

| Дебет | Кредит | ||

| Оплачен участок земли | 60 | 51 | Выписка банка |

| Отражены затраты на покупку | 08 | 60, 76 | Договор купли-продажи |

| Принятие объекта к учету в качестве ОС | 01 | 08 | Акт приема-передачи |

После регистрации предприятие обязано уплачивать земельный налог. Затраты на покупку уменьшают облагаемую базу по ЕСХН. Расходы принимаются не сразу, а в течение определенного периода (указывают в учетной политике). Он должен составлять не менее 7 лет.

Для продажи земельных угодий необходим договор и акт формы ОС-4.Стоимость по балансу включают в прочие расходы, а выручку— в доходы.

Пример #1. Учет земельного участка на балансе

Рассмотрим пример учета земельного участка на балансе организации. ООО «Нива» продало за 2 150 тыс. р. участок стоимостью по балансу 1 870 тыс. р. Необходимы записи:

Дт 62 Кт 91-1 2 150 тыс. р. — продан участок;

Дт 91-2 Кт 01 1 870 тыс. р. — списана стоимость земли по балансу;

Дт 99 Кт 91 280 тыс. р. — отражен финансовый результат сделки.

Продажа земли не облагается НДС (п. 2 ст. 146 НК).

Бухучет земли в бюджетном учреждении

Учреждения осуществляют бухучет земель по Инструкциям № 157н и № 174н. Земли в бессрочном обращении бюджетники отражают на аналитике к сч. 0 103 00 000 «Непроизведенные активы» по правоустанавливающему документу (п. 71 Инструкции № 157н).

До регистрации землю учитывают за балансом на сч. 01 «Имущество в пользовании».

Независимо от источника приобретения, участки следует учесть как расчеты с учредителями: сч. 210.06.

Нюансы сделок с участками в бюджете регламентируются ст. 36, 37, 38 ЗК РФ. Сюда входят:

- Продажа земель, принадлежащих государству или муниципалитету, собственникам возведенных на землях сооружений и зданий производится по ценам, утвержденным соответствующими органами;

- Цена земли не может превышать ее стоимость по кадастру;

- Покупаться и продаваться могут земли, прошедшие учет в кадастровой службе;

- Покупка земель государства или права на аренду производится на торгах (тендерах).

Покупка угодий в бухучете бюджетников отражается по ст. 330 «Увеличение стоимости непроизведенных активов» КОСГУ на сч. 0 106 13 000.

Пример. Отражение покупки земли

Диспансер по целевой программе приобрел землю. Бухгалтерия получила договор, акт передачи и выписку из госкадастра. По бумагам стоимость земли равна 2 850 000 р. Бухгалтер сделал следующие проводки:

Дт 106 13 333 Кт 302 33 730 2 850 тыс. р. — отражена стоимость участка.

Дт 302 33 830 Кт 201 11 610 — погашена задолженность за землю.

Дт 103 11 330 Кт 106 13 330 — земля принята к учету.

Бухучет земли в строительстве

Строительная фирма может купить участок земли или взять его в аренду. Наиболее привлекательным вариантом является оформление права аренды с последующим выкупом. На это есть ряд причин:

- Не нужно проводить торги (ст. 30 ЗК РФ);

- Преимущество при покупке государственных и муниципальных земель;

- Снижение финансовых затрат и экономия времени на продажу земли при отказе в разрешении на стройку.

Продажа земли в бухучете отражается так:

Дт 91-2 Кт 01 —выбыл участок;

Дт 62 Кт 91-1 — учтена выручка как прочий доход.

При строительстве дома на средства инвестора, он целиком или частично компенсирует застройщику стоимость земли. Застройщик показывает стоимость участка на сч. 08, а по окончании стройки передает его инвестору. В бухучете делают запись:

Дт 76 субсчет «Расчеты с инвестором» Кт 08 — участок сдан вкладчику по окончании строительных работ.

В некоторых случаях (ст. 49 ЗК РФ), участки могут изыматься у собственника для нужд государства или муниципалитетов. Условия описываются в соглашении. В компенсационную сумму входит рыночная стоимость земли, строений на ней и возмещение убытков от процедуры (упущенная выгода).

С учета земля списывается днем прекращения прав на нее. Стоимость участка по балансу включают в прочие расходы, а компенсацию — в доходы.

Списывая участок до оформления перехода права собственности на него, для фиксации выбытия применяют сч. 45 субсчет «Переданная недвижимости».

Постановка на баланс участка земли

Приобретенный участок земли, как и прочие активы, необходимо поставить на учет. Сначала определяют стоимость участка. Эта информация содержится в договоре купли-продажи или иных сопровождающих сделку документах. Если нужных данных нет, проводят экспертную оценку земли. Участок нужно распределить по видам угодий в гектарах.

Далее, создается специальная комиссия со специалистами по земельным вопросам в составе. Она составляет акт на оприходование угодий (ф. № 111-АПК). В него заносят все данные об участке: площадь, вид, местонахождение, плодородие почв, стоимость по балансу, основания покупки и т. д.

Документ заверяют подписями члены комиссии и директор. Его передают в бухгалтерию. На основании акта делается запись в земельную книгу, и земля включается в состав ОС организации. Проводка имеет вид:

Дт 01-6 Кт 91 — поставлен на баланс купленный участок земли.

Если организация получила участок от государства не в собственность, а в бессрочное распоряжение, то он учитывается за балансом. Это касается земли и под зданиями, переданными бюджетным организациям в оперативное управление.

Приобретенные и улучшенные земли (учетная политика)

К улучшению земель относят мелиоративные работы, выкорчевывание пней, осушение, орошение, расчистку почвы и т. д.

Расходы на улучшение собственного участка предприятия учитывают на счете «Капитальные вложения во внеоборотные активы». Затем их относят на увеличение стоимости земли, на которой проводились работы.

При улучшении земель бухучет можно вести двумя способами. Выбранный вариант закрепляется в учетной политике организации.

Способ №1. Предприятие выделяет затраты на улучшение, как отдельный инвентарный объект ОС. В конце года делают проводку:

Дт 01 Кт 08 — учтены затраты по улучшению земель.

Способ №2. Затраты на коренное улучшение прибавляют к первоначальной цене участка.

Бухучет улучшения земель в бюджете рассмотрим на примере.

Учреждение приобрело в собственность землю стоимостью 2 550 тыс. р. Затраты капитального характера, связанные с осушением, составили 380 тыс. р. Бухгалтерия оформила данные операции проводками:

Дт 1 106 03 330 Кт 1 302 21 730 2 550 тыс. р. — отражены затраты на приобретение земли;

Дт 1 106 03 330 Кт 1 302 21 730 380 тыс. р. — учтены расходы на осушение;

Дт 1 103 01 330 Кт 1 106 03 430 2 930 тыс. р. — участок принят к учету.

Капитальные вложения на улучшение земель отражают на счетах учета на основании актов выполненных работ.

Бухгалтерский учет земель сельхозназначения: типовые проводки

Бухучет земель сельхозназначения ведется с применением следующей корреспонденции счетов:

| Содержание операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Куплен участок земли в собственность | 08 | 60 |

| Учтена госпошлина за регистрацию и постановку на учет | 08 | 76 |

| Учтены услуги по межеванию, оценке и т. д. | 08 | 76 |

| Участок введен в эксплуатацию | 01-6 | 08 |

| Земля внесена как вклад в уставный капитал | 08 | 75 |

| Арендованные объекты землепользования | 001 | — |

| Начислена аренда за землю | 20, 26 | 76 |

| Земля получена безвозмездно | 08 | 98 |

| Отражена оплата за приобретение земли | 60, 76 | 51 |

| Начислен земельный налог | 20, 25, 26, 44 | 68 |

| Уплачен налог на землю | 68 | 51 |

Если участок земли поступает в уставный капитал (УК) организации, делают следующие записи:

Дт 75 Кт 80 — учтен долг учредителя по вкладу в УК;

Дт 08 Кт 75 — участок получен от учредителя в счет вклада в УК;

Дт 01 Кт 08 — земля учтена как объект ОС.

Получение земельных угодий в дар отражают записями:

Дт 08 Кт 83 — получен участок от учредителя, дохода у фирмы нет;

Дт 08 Кт 98 — земля подарена третьими лицами;

Дт 08 Кт 01 — участок введен в эксплуатацию;

Дт 98 Кт 91 — учтен доход от безвозмездно полученной земли.

Если организация передает в дар другой компании землю, имеет место проводка:

Дт 91 Кт 01 — отражена стоимость участка, переданного в дар.

Блиц ответы на часто задаваемые вопросы

Вопрос №1. Организация строит на арендованном участке торговый центр. На какой счет относят арендные платежи?

Оплата аренды учитывается на счете 08. Эти перечисления до начала и в процессе строительства включают в первоначальную стоимость строящегося здания.

Вопрос №2. Как предприятие может повысить первоначальную стоимость земли в бухучете?

Стоимость участка увеличивается при коренном улучшении земель или при переоценке.

Вопрос №3. Как учесть оплату услуг нотариуса при оформлении участка? Деньги выданы сотруднику под отчет.

Дебет 08-1 Кредит 71 — оплата нотариальных услуг включена в стоимость купленной земли.

Вопрос №4. Предыдущий бухгалтер организации не поставил участок на учет. Как это сделать с опозданием?

Землю следует отразить по стоимости, указанной в акте приема-передачи или в договоре. Делают запись:

Дебет 01 Кредит 84 —земля поставлена на баланс предприятия.

Итак, бухгалтерский учет земельных угодий имеет ряд особенностей. Он зависит от характера получения земли, сферы деятельности предприятия, организации бухгалтерского учета.

Источник: online-buhuchet.ru