В Германии существуют две системы ведения бухгалтерского учёта: упрощённая и система двойной записи. При видении бухгалтерского учёта необходимо придерживаться соответствующих нормативно-правовых актов и принципов ведения бухгалтерского учёта (GoB).

В данной публикации рассматриваются основные принципы ведения бухгалтерского учёта в Германии, законодательная база для бухгалтерского учёта, а также описаны системы ведения бухгалтерского учёта по системам упрощённой и двойной записи.

Содержание публикации

1. Что такое бухгалтерский учёт?

Следует отметить, что в Германии существует два термина, имеющие отношение к бухгалтерскому учёту: Buchführung и Buchhaltung. Термин Buchführung относится к ведению учёта всех бизнес-операций. Термин Buchhaltung, в свою очередь, обычно обозначает отдел в компании, занимающийся учётом бизнес-операций и проводок.

Таким образом, задача Buchführung заключается в документировании финансового операций компании, в то время как Buchhaltung – это отдел компании, отвечающий за ведениие бухгалтерского учёта.

1С:Бухгалтерия строительной организации для Казахстана

2. Функции бухгалтерского учёта

Основной функцией бухгалтерского учёта является учёт всех расходов и доходов.

Кроме того, существует ряд специальных задач, которые также выполняются в рамках бухгалтерского учета:

- анализ оборота предприятия и наблюдение за ним;

- обеспечение прозрачности соотношения собственных и заёмных средств;

- отслеживание платежей, осуществляемых клиентами, и задолженностей клиентов;

- предупреждение возможной неплатёжеспособности;

- составление отчётности для последующего налогообложения.

3. Юридические правила ведения бухгалтерского учёта

Существует ряд юридических правил, которые необходимо соблюдать при ведении бухгалтерского учета.

Пункты, касающиеся того, в какой форме и почему должен вестись учёт, какие правила должны соблюдаться и каких руководящих принципов должны придерживаться предприниматели в процессе ведения бухгалтерского учета, содержатся в следующих законах:

- Закон о подоходном налоге (Einkommensteuergesetz [1] );

- Закон о НДС (Umsatzsteuergesetz [2] );

- Закон о публикации (Publikationsgesetz [3] );

- Закон об акционерном капитале (Aktiengesetz [4] );

- Закон об обществах с ограниченной ответственностью (GmbH-Gesetz [5] );

- Налоговое законодательство (Abgabenordnung [6] ).

Кроме того, существуют основные принципы надлежащего ведения бухгалтерского учета (Grundsätzen ordnungsgemäßer Buchführung – GoB).

Обязанность всех предприятий соблюдать GoB при ведении бухгалтерского учёта определена §238 [7] , п. 1 HGB и §264 [8] абз. 2 положения 1 HGB. Несмотря на это, единого официального свода принципов GoB не существует.

Федеральное министерство финансов Германии объясняет это обстоятельство следующим образом:

«GoB – это неопределенный правовой термин; принципы GoB определяются, в частности, правовыми нормами и прецедентным правом и должны толковаться и применяться в индивидуальном порядке в каждом конкретном случае».

Как вести бухгалтерию без бухгалтера. Инструкция для ИП на упрощенке (УСН доходы)

(постановление BFH от 12 мая 1966 г., BStBl III С. 372; Постановление BVerfG от 10 октября 1961 г., 2 BvL 1/59, BVerfGE 13 с. 153).

GoB могут развиваться и претерпевать изменения под влиянием экспертных заключений, торговых обычаев, деловой практики, общего права, организационных и технических изменений.

Таким образом, принципы GoB частично состоят из «неписаных законов», ряд из которых нашёл отражение в нормативно-правовых актах. В зависимости от конкретного случая они могут интерпретироваться по-разному. Не исключены возможные пробелы в законодательстве.

Основные принципы бухгалтерского учета изложены в §239 [9] , абз. 2 HGB:

«Записи в бухгалтерских книгах и другие необходимые записи должны быть полными, точными, своевременными и упорядоченными».

3.1. Принцип полноты

Принцип полноты (Vollständigkeit) подробно изложен в §246 [10] HGB, абз. 1. Данный принцип подразумевает, что все коммерческие операции (расходы и доходы), активы, долги, обязательства и отложенные расходы должны отражаться в финансовой отчетности.

Принцип полноты считается выполненным только тогда, когда выполнены все остальные принципы GoB .

3.2. Принцип точности и свободы от произвола

Принцип точности (Richtigkeit) соблюдается тогда, финансовая отчетность составлена в соответствии с действующим законодательством, и все показатели, приведённые в отчёте, чётко отслеживаются и поддаются проверке.

Принцип точности дополняется принципом свободы от произвола (Willkürfreiheit), который подразумевает, что при необходимости составитель бухгалтерского отчёта имеет право прибегать к приблизительным значениям, однако данные приблизительные значения не должны создавать ложного впечатления о финансовом положении компании.

3.3. Принцип ясности и наглядности

Принцип ясности (Klarheit) и наглядности (Übersichtlichkeit) относится к внешнему оформлению бухгалтерских книг и другой документации. В частности, финансовая отчётность должна быть чёткой и понятной для налогового управления.

Обязательные формальные критерии, применяемые к ведению бухгалтерского учёта для составления баланса, регулируются §266 [11] HGB, критерии для составления отчёта о прибылях и убытках (EÜR) – в §275 [12] HGB. Примечания к отчёту EÜR см. в §4, пункт 3 Закона о подоходном налоге [1] (Einkommenssteuergesetzes – EStG).

3.4. Принцип повышения балансовой стоимости

Принцип повышения балансовой стоимости (Wertaufhellung) определяет, как информация, ставшая известной после отчётной даты (последнего дня финансового года), влияет на финансовую отчетность.

Повышение балансовой стоимости происходит, когда поступающая информация, например, информация о финансовой операция, была известна до отчётной даты, однако отчётность по ней не была готова вовремя. В таком случае разрешается включать новую информацию в финансовую отчётность постфактум. Правовую основу для принципа повышения стоимости можно найти в §252 [13] абз.1 постановление № 4 HGB.

3.5. Принципы начисления

К принципам надлежащего ведения бухгалтерского учета также относятся так называемые принципы начисления (Abgrenzungsgrundsätze).

Они состоят из:

- принципа реализации;

- принципа беспристрастности;

- принципа осторожности.

3.6. Принцип реализации

Принцип реализации (Realisationsprinzip) подразумевает, что прибыль не может быть занесена в финансовый отчёт до её фактического поступления. Не разрешается заносить в отчёт информацию о «плавающих суммах» (Schwebende Beträge), которые предприятие получит только в будущем (в соответствии с §252 абз. 1 № 4 HGB).

3.7. Принцип беспристрастности

В отличие от принципа реализации, согласно которому ожидаемая прибыль не заносится в финансовый отчёт до её фактического получения, принцип беспристрастности (Imparitätsprinzip) подразумевает, что ожидаемые расходы могут быть учтены в отчёте до их фактической реализации.

Принцип беспристрастности тесно связан как с принципом реализации, так и с принципом осторожности (см. далее).

3.8. Принцип осторожности

В торговом праве Германии принцип осторожности занимает главенствующее положение и служит, прежде всего, защите кредиторов. Данный принцип означает, что все риски и убытки должны быть надлежащим и справедливым образом отражены в финансовой отчётности.

Законодательной базой для данного принципа служит §252 [13] п. 1 № 4 HGB:

«Необходимо тщательно оценивать и учитывать все прогнозируемые риски и убытки, которые могут возникнуть до даты закрытия баланса, даже если о них стало известно только между датой закрытия и датой составления финансовой отчётности».

Например, если баланс не поддаётся точной оценке из-за ненадёжной бизнес-операции, как правило, следует рассчитать баланс по более низкой стоимости. Основная идея заключается в том, что положение предприятия, даже если его состояние может быть оценено в худшую сторону, в основном выглядит лучше, чем оно есть на самом деле. Таким образом, принцип осторожности используется для сохранения капитала.

4. Нарушение принципов GoB

В случае нарушения принципов GoB, например, из–за недостоверной информации или неправильной проводки, налоговая инспекция может действовать следующим образом:

- Представленные документы будут возвращены с просьбой исправить недостающую или неверную информацию.

- Корректировки будут внесены самой налоговой инспекцией в результате частичной или общей оценки финансового положения компании.

В случае серьёзных нарушений предусмотрены более строгие меры со стороны налоговой инспекции:

- лишение налоговых льгот;

- увеличение налогооблагаемой базы;

- уголовное судопроизводство по делам о налоговых правонарушениях.

5. Принципы ведения бухгалтерии в электронном виде

Помимо GoB, существуют также принципы надлежащего ведения и хранения книг, записей и документации в электронной форме, а также защиты данных (Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenschutz – GoBD), изданные Федеральным министерством финансов Германии.

Принципы GoBD конкретизируют принципы GoB в отношении ведения бухгалтерского учёта в электронном виде .

5.1. Ведение документации (Belegführung)

Хранить документы, касающиеся финансовых операций, следует аккуратно, систематично, полно и чётко, независимо от формы представления документов (стандартный / электронный).

5.2. Безопасность данных (Datensicherheit)

Следует убедиться, что документы, касающиеся финансовых операций, хранятся в безопасности (в случае физического носителя), и защищены от утечки информации (в случае электронного носителя).

5.3. Предотвращение манипуляций (Manipulation verhindern)

Документы в электронном виде должны храниться таким образом, чтобы их последующее изменение было невозможным.

С принципами GoBD связан вопрос о требованиях к хранению документов, связанных с финансовыми операциями. Минимальный обязательный срок хранения составляет 6 лет для документов, носящих коммуникативный характер (например, коммерческие письма для установления деловых отношений) и 10 лет для всех документов, связанных с бухгалтерским учётом: квитанции, счета, бухгалтерские книги, годовая финансовая отчетность, инвентаризация и т. д.

6. Проверяется ли соответствие требованиям GoBD?

Налоговая инспекция регулярно проводит проверки на соответствие бухгалтерского учёта принципам GoBD. Аудиторы компании просматривают все бухгалтерские документы, включая электронные бухгалтерские записи, кассовые книги, банковские выписки и годовую финансовую отчётность, а также отчёты о превышении доходов над расходами.

7. Типы бухгалтерского учёта

В Германии функционируют две системы ведения бухгалтерского учёта: упрощённая и система двойной записи.

Основной принцип ведения упрощённого бухгалтерского учёта (учёт доходов и расходов: Einnahmenüberschussrechnung – EÜR) заключается в том, что входящие и исходящие товары / услуги должны учитываться исключительно в хронологическом порядке, чаще всего в рамках кассовой книги, дневника, книги поступления товаров и т.д. В рамках EÜR прибыль определяется путем сопоставления активов в начале и в конце соответствующего отчетного периода. Соответственно, с помощью простого учета невозможно определить источник прибыли.

В случае ведения бухгалтерии по системе двойной записи (doppelte Buchführung), напротив, сохраняется вся релевантная информация об источниках доходов и причинах расходов. Данный результат высчитывается, во-первых, на основе бухгалтерского баланса, и во-вторых, на основе отчёта о прибылях и убытках. Основной принцип ведения бухгалтерии по системе двойной записи заключается в том, что любая статья доходов / расходов, приводящая к изменению баланса компании, изменяет вторую статью, которая находится в балансе.

8. Кто обязан вести бухгалтерский учёт?

Все предприниматели обязаны вести бухгалтерский учёт в одной из форм записи. Форма ведения бухгалтерии зависит от формы предприятия, его оборота и доходов и определяется §238 [7] HGB.

Обязанность вести doppelte Buchführung распространяется на большинство коммерческих (т. е. обладающих статусом gewerblich) предприятий, в том числе на все корпорации и большинство партнёрств, в частности:

-

(KG); (oHG); (AG); (GmbH);

- Смешанные формы корпораций: например, GmbH und Co. KG.

Кроме того, обязанность вести doppelte Buchführung распространяется на все предприятия, зарегистрированные в Коммерческом реестре, чей доход превышает установленные пороговые суммы годового оборота (более 600 000 евро) и / или годового дохода (60 000 евро).

Бухгалтерию по системе упрощённой записи (EÜR) должны вести индивидуальные предприниматели (Einzelunternehmen) и товарищества гражданского права (GbR), не превышающие указанные пороговые значения годового оборота / годового дохода, а также все самозанятые представители свободных профессий (Freiberufler) независимо от дохода и оборота.

9. Бухгалтерский учёт заработной платы работников

Бухгалтерский учёт заработной платы (Lohnbuchhaltung) должен вестись на всех предприятиях, в деятельности которых участвуют наёмные работники. Задача учёта заработной платы заключается в составлении платёжных ведомостей, на основе которых производится уплата налога с фонда заработной платы (Lohnsteuer) и осуществляются взносы на социальное обеспечение.

10. Книги бухгалтерского учёта

Бухгалтерский учет ведётся на основе бухгалтерских книг, которые регулируются §238 HGB.

В рамках бухгалтерского учёта различают следующие три типа:

- Журнал (Grundbuch / Journal);

- Главная книга (Hauptbuch);

- Вспомогательная книга (Nebenbuch).

Функция бухгалтерского журнала заключается в том, чтобы упорядочить все совершённые бизнес-операции в хронологическом порядке. Каждая бизнес-операция записывается с указанием её номера, даты, суммы, связанных дебетовых и имущественных счетов, а также пояснений (при определенных обстоятельствах).

В главной книге бухгалтерского учета все основные счета сводятся вместе. Главная книга бухгалтерского учёта является основой для составления итогового финансового отчёта.

Третья книга, используемая в бухгалтерском учёте – это вспомогательная книга. Как правило, в рамках одного предприятия существует несколько вспомогательных книг. Основная функция вспомогательных книг – разъяснение по конкретным счетам главной книги. Вспомогательные книги, которые используются на практике во многих компаниях, включают, в частности, книгу учета текущих операций, кассовую книгу или товарную книгу.

11. Анкета налоговой отчётности

Ведение бухгалтерского учёта необходимо для заполнения анкеты налоговой отчётности. Анкета налоговой отчётности выдаётся в налоговой инспекции

11.1. Какие налоговые сроки важны?

Одной из целей бухгалтерского учёта является составление финансового отчёта для налоговой инспекции.

При составлении отчётов следует учитывать сроки их сдачи в налоговую инспекцию:

- Подача декларации по НДС: до 10-го числа каждого месяца.

- Подача декларации по налогу с фонда заработной платы: до 10-го числа каждого месяца. Возможна ежеквартальная или ежегодная подача декларации при условии, что подлежащая уплате сумма налога с фонда заработной платы не превышает определенных пороговых значений.

- Авансовые платежи по торговому налогу и корпоративному налогу: ежеквартально, в последнем месяце каждого квартала (обычно с 10-го по 12-е число месяца).

- Авансовый платёж по налогу на прибыль: ежеквартально, в середине второго месяца квартала.

- Подача финансового отчёта: 31 мая каждого года. Возможно продление сроков подачи финансового отчёта с помощью налогового консультанта до конца года.

12. Онлайн консультация эксперта в области финансов и страхования

Лица проживающие на территории или планирующие переезд в Германию имеют право записаться на первичную онлайн консультацию на русском языке по вопросам налогообложения, страхования, открытия банковских счетов и вкладов и иным финансовым вопросам.

Источник: www.insure.travel

Бухгалтерия для ИП — инструкция самостоятельного ведение бухгалтерии

Начиная собственный бизнес, предприниматели далеко не всегда уделяют должное внимание вопросам бухгалтерского учета. Бухгалтерия для ИП – вещь, скорее побочная, второстепенная. И такая позиция в корне неверна, ведь правильно организованная экономическая деятельность является одним из ключей к максимизации собственной прибыли, предупреждению напрасных убытков. В статье разбираемся в финансовых и законодательных нюансах, пытаемся определить, что же выгоднее – УСН или ОСНО.

Должен ли ИП вести бухгалтерский учет

В соответствии с Федеральным законом №402, бухучет обязаны вести все экономические субъекты. Однако индивидуальных предпринимателей данное правило не касается. Действующим законодательством предусмотрено, что они могут отказаться от учета, если составляют отчетность по доходам либо доходам и расходам. А поскольку такая отчетность оформляется ИП как при общей системе налогообложения, так и при специальных режимах, «льгота» доступна всем предпринимателям.

Резюмируем вышесказанное. Должен ли и обязан ли индивидуальный предприниматель (ИП) вести бухгалтерский учет? Нет, если применяет ЕСХН, УСН, ЕНВД или работает на патенте. Заставить его вести бухучет нельзя, но такое решение он может принять самостоятельно.

Ведь бухгалтерский учет – то, что помогает повысить надежность и оперативность информации о текущем состоянии финансово-хозяйственной деятельности; усилить контроль за материальными и иными ресурсами. Сегодня обеспечить его ведение не составляет труда благодаря специализированным программам.

При этом есть выбор: ведение бухучета ИП на упрощенке для начинающих или в общем порядке.

Заметим, что с 2017 года УСН перестала быть самой выгодной системой налогообложения. Дело в том, что теперь базой для страховых взносов на общей системе является прибыль, а не доходы. Потому при прочих равных на ОСН некоторые ИП могут существенно сэкономить на налоговых платежах и взносах.

Бухгалтерия и бухгалтерский учет ИП для начинающих: с чего начать

Если собираетесь регистрировать ИП – подберите наиболее выгодную систему налогообложения. По умолчанию используется ОСНО. Чтобы перейти на УСН, придется подать соответствующее уведомление в течение 30 дней с даты регистрации либо сразу. Тем, у кого мало расходов, есть смысл выбрать упрощенку – бумажной работы здесь в разы меньше. Остальным же рекомендуем присмотреться к ОСНО.

Какие бухгалтерские документы должен вести ИП? Все зависит от того, какую систему налогообложения вы выбрали.

Бухгалтерское сопровождение и обслуживание для индивидуальных предпринимателей (ИП): УСН и ОСНО

Необходимость корректного бухгалтерского обслуживания объясняется тем, что без постоянного контроля расходов и доходов организовать эффективную экономическую деятельность не удастся. И если с упрощенкой предприниматели еще могут справляться самостоятельно, то общая система налогообложения требует помощи квалифицированного специалиста – бухгалтера.

Если вы понимаете, что не сможете самостоятельно разобраться в налоговых и бухгалтерских тонкостях, настоятельно рекомендуем подключить к работе профессионала. И здесь есть два варианта – взять на работу бухгалтера (на полставки или на полную); обратиться к аутсорсинговой компании.

Бухгалтерский и налоговый учет на ОСНО

ОСНО является общей системой налогообложения, обязывающей предпринимателя делать регулярные отчисления по налогам: НДС, НДФЛ и т.д. Считается одной из самых сложных, а потому требует привлечения к работе специалиста – бухгалтера.

Применяется ко всем субъектам по умолчанию. Если ИП не оформляет заявку о переходе на упрощенку, организовывать экономическую деятельность он может только на ОСНО. Однако существует ряд нюансов, когда УСН невозможна. Среди них:

Годовая сумма дохода, превышающая отметку в 150 миллионов рублей.

Наличие филиальных подразделений.

Количество сотрудников больше 100.

Бухгалтерия для ИП на УСН, ведение бухгалтерского учета, если вы соответствуете хотя бы одном пункту, о работе на упрощенке не может идти и речи. ОСНО – единственный вариант, однако на законодательном уровне не запрещено еще совмещение с другими режимами, например, с ЕНВД.

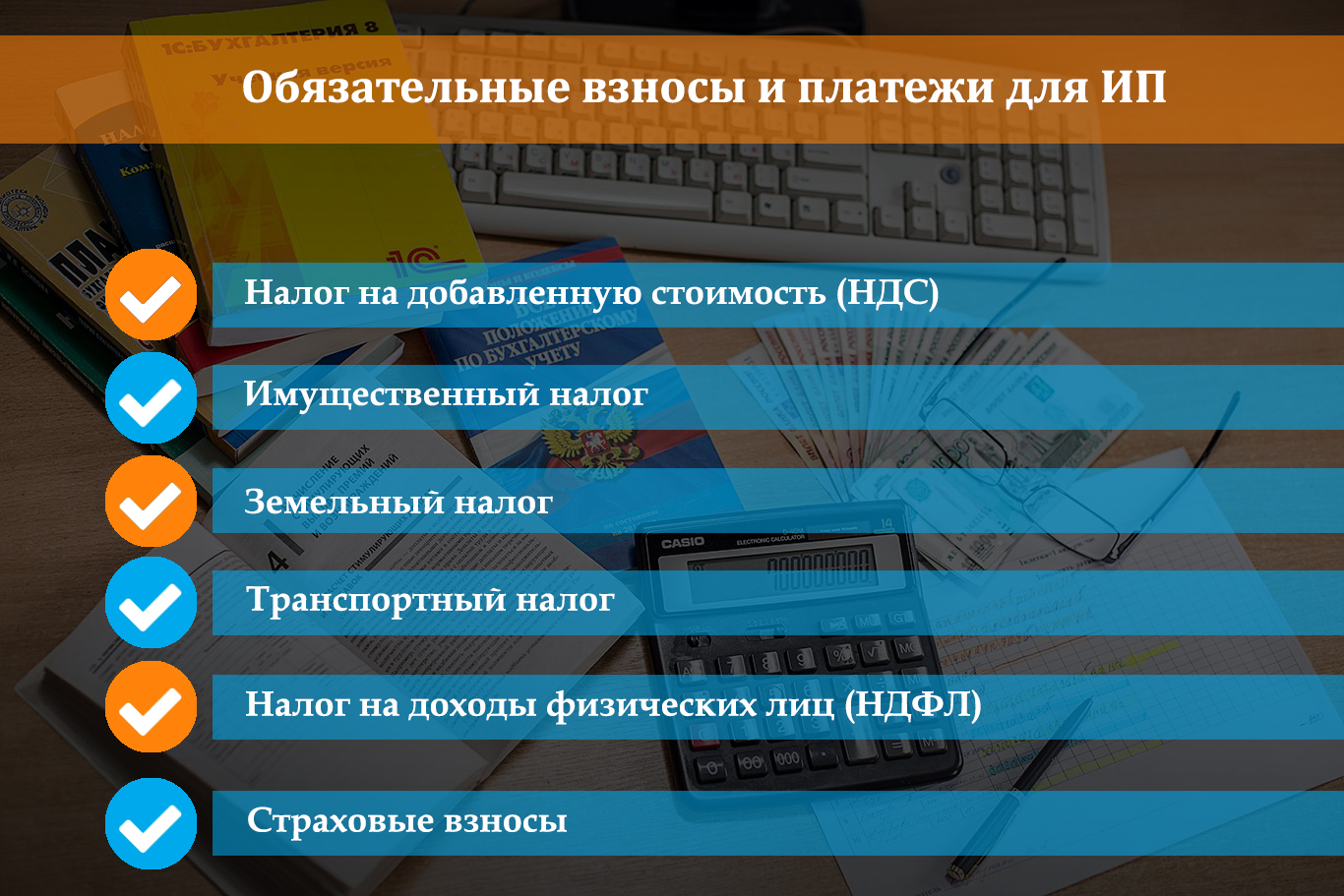

Среди обязательных взносов и платежей, которые требуется уплачивать предпринимателям, выделяют:

Налог на добавленную стоимость (НДС).

На доходы физических лиц (НДФЛ).

Вносят и платежи за работников: НДФЛ с заработных плат, декретных отпусков, б/л и т.д. Если ИП не имеет сотрудников, он все равно платит страховку, но только за себя.

НДС начисляется на стоимость реализованных предпринимателем товаров и услуг. Налог имеет несколько разновидностей:

0% – для экспортируемой либо способствующей экспорту продукции.

10% – для детских вещей.

20% – для стандартных товаров и услуг.

Когда ИП продает продукт, он закладывает НДС в стоимость. Когда приобретает, может принимать его к вычету. Случается и такое, когда государство обязывает покрыть налог, который ранее уже был принят к вычету – это называют восстановленным НДС. Подобные ситуации происходят, если предприниматель сменил систему налогообложения.

Важно: ИП на ОСНО выгодно сотрудничать с фирмами, организующими свою экономическую деятельность на том же режиме (проверить контрагентов вы можете с помощью fek.ru). Это и является главным основанием для перехода с упрощенки.

Что делать, если ИП находится на ОСНО, но хотел бы не платить НДС, а применение спецрежима невыгодно или невозможно? Вы можете получить освобождение на законных основаниях. Ниже условия предоставления:

Объемы выручки за последние девяносто дней не превысили 2 миллионов рублей.

Имеются подтверждающие документы для получения льготы (чаще всего это выписка из учетной книги).

Освобождение вступает в силу с первого числа месяца, в котором было подано уведомление. Единственный нюанс – отправлено оно должно быть не позднее 20 числа. По прошествии календарного года льготы можно продлить либо отказаться от нее.

Взносы по страхованию перечисляются в налоговую, они направляются на покрытие медицинских услуг либо в пенсионный фонд. Различают две категории отчислений:

Фиксированные. Распространяются на все население, кроме самозанятого. Размер – 36238 рублей.

Дополнительные. Уплачиваются с разницы между доходами и расходами, составляют один процент с чистой прибыли.

Что касается документации, то каждый квартал ИП должен сдавать три декларации – по НДС, 4НДФЛ и 3НДФЛ.

Как вести бухгалтерию на УСН

Упрощенная система налогообложения не требует от предпринимателя ведения бухгалтерского учета. Однако она не отменяет обязанности заполнять отчетность для налоговой и прочих ведомств. Должен ли ИП вести бухучет на УСН доходы? Нет, но он обязан:

Вести книгу учета.

Передавать отчеты в установленные инстанции: налоговую службу, пенсионный фонд, фонд социального страхования.

В отдельных ситуациях отчитываться в Росстат, сдавать декларации по косвенным налогам, а также НДС.

Главными отчетами индивидуальных предпринимателей на упрощенной системе налогообложения являются декларация по налогу и книга учета доходов и расходов. Первый подается ежегодно в срок до 30 апреля. Например, за 2020 год бухгалтерскую отчетность ИП обязан сдать до 30 апреля 2021 года. Сделать это можно как в печатном, так и в электронном виде.

Если предпочитаете бумажный формат – документы придется отправлять почтой или отвозить в налоговую лично. Электронный формат подается дистанционно с помощью официального сайта ФНС либо специальных бухгалтерских сервисов (например, онлайн-бухгалтерия Тинькофф).

Книга учета доходов и расходов (КУДИР) необходима для расчета налоговой базы по упрощенному налогу. Ее предприниматель не должен никуда сдавать – она своевременно заполняется и предъявляется исключительно по запросу налоговой службы в момент проверки.

Как самому вести бухгалтерию и учет ИП на упрощенке (УСН), с чего начать? Если вы на «Доходы минус расходы», в книгу следует вносить все доходы и расходы. Расходы обычно подтверждаются копиями чеков либо платежных квитанций. Если вы на УСН «Доходы», в КУДИР вносят информацию только по доходам и страховым взносам, способным снизить налог.

Для КУДИР также доступны два варианта заполнения – печатный и электронный. В первом случае вы самостоятельно распечатываете книгу и заполняете ее от руки; во втором – ведете в программе на компьютере, а затем распечатываете в конце года.

Важно: переносить данные из бумажной книги в электронную не запрещено. Вы спокойно сможете изменить форму ведения в течение отчетного периода.

В конце года КУДИР обязательно прошивают, а листы пронумеровывают. На последней странице указывают, сколько листов включает книга, а затем подписывают и заверяют печатью (если ее нет, этот пункт разрешается пропустить).

Как правильно вести бухгалтерию ИП на упрощенке (УСН 6) самостоятельно: пошаговая инструкция

.jpg)

В 2020 году индивидуальные предприниматели вправе работать по упрощенной системе налогообложения, но с определенными ограничениями. Если ИП не ведет бухгалтерский учет, основания для этого могут быть следующими:

Обороты – они не превышают 150 миллионов рублей.

Стоимость основных средств – не более 100 миллионов рублей, при этом в расчет берется только то имущество, которое стоило не менее от 100 тысяч в момент покупки.

Важно: при регистрации нового ИП сотрудники налоговой могут забыть о том, что нужно поставить его на УСН – это распространенная практика. Чтобы избежать неприятных ситуаций и недоразумений, всегда запрашивайте информационное письмо, что вы были переведены на упрощенную систему.

Обязанность ведения бухгалтерии и бухгалтерского учета без работников для ИП на УСН по упрощенке самостоятельно с нуля – пошаговая инструкция:

Подготовка. Выберите вид деятельности в соответствии с ОКВЭД, оплатите госпошлину.

Оформление пакета документов. Вам обязательно понадобится паспорт, ИНН, квитанция об оплате государственной пошлины, заявление о регистрации ИП, справка о выборе УСН.

Получение регистрационной документации. К ней относят свидетельство ОГРНИП, выписку из ЕГРИП, справку о присвоении ИНН.

Отправка данных в ПФР. С Пенсионным фондом сотрудники налоговой инспекции связываются самостоятельно. Они передают сведения о зарегистрированном ИП, а государственный орган начинает администрирование оплаты обязательных отчислений.

При ведении бухучета для ИП на патенте или на УСН налоги оплачиваются каждый квартал:

первый – до 25 апреля;

второй – до 25 июля;

третий – до 25 октября;

четвертый (годовой) – до 30 апреля следующего календарного года.

Даты актуальны именно для уплаты денежных средств, не для подачи декларации. Ее в налоговую передают один раз в год – не позднее 30 апреля.

Сегодня есть целый ряд специализированных сервисов, помогающих автоматически формировать декларации. Работа с ними сводится к следующему:

Заполняете декларацию, высчитываете налоговые отчисления, готовите платежку.

Пересылаете декларацию в ФНС лично или через интернет (чтобы делать это через интернет, придется выпустить квалифицированную электронную подпись).

Формируете платежку для уплаты.

Надо ли и как вести бухгалтерский учет ИП на УСН доходы минус расходы? Невозможно дать однозначный ответ на этот вопрос. Все определяется тем, как и какую деятельность вы ведете, какая система налогообложения окажется более выгодной в конкретном случае. Прежде чем переходить на упрощенку, взвесьте все «за» и «против», проанализируйте возможные риски и только затем принимайте решение.

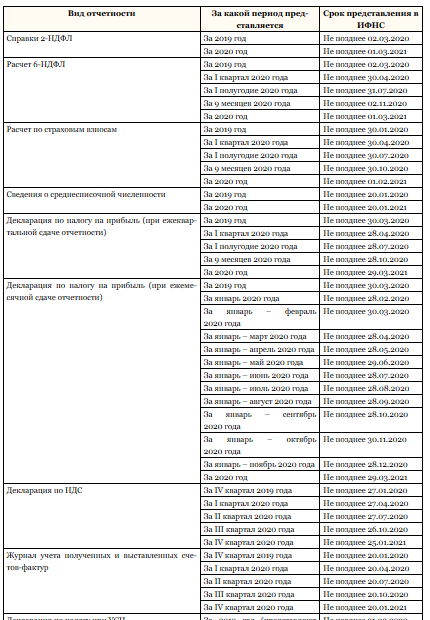

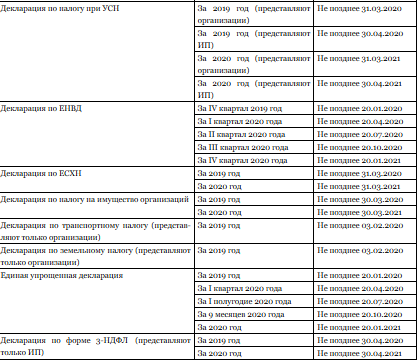

Сроки сдачи отчетности: календарь бухгалтера и таблица

Чтобы предотвратить просрочки и исключить пени, штрафы и санкции, прикрепляем таблицу, в которой отражены основные «бухгалтерские» даты.

Сдача отчетности в ИФНС – 16 документов.

Заключение

Подытожим вышесказанное и ответим на главный вопрос: нужно ли вести бухгалтерский учет ИП? Это не обязательно, но в определенных случаях оказывается выгодно, позволяет получать разнообразные льготы. В момент регистрации вы по умолчанию будете находиться на общей системе налогообложения. Если понимаете, что упрощенка поможет сэкономить, подайте заявление о переходе. На УСН бумажной работы будет в разы меньше, а уплаты некоторых налогов удастся избежать.

ФЗ-152 о персональнных данных

ГОСТ 7.83-2001. Межгосударственный стандарт

ГОСТ Р 52292-2004. Информационная технология.

Электронный обмен информацией.

Как обезопасить себя в интернете?

Что делать, если вы стали жертвой мошенников?

Как обманывают интернет-магазины?

Официальный интернет-портал Федерального Единого Каталога по территории РФ. (с) 2015-2022 г.

Реестр официальных сайтов

О работе реестра

Все материалы сайта могут быть воспроизведены в любых средствах массовой информации, на серверах сети Интернет или на любых иных носителях без каких‑либо ограничений по объёму и срокам публикации. Единственным условием перепечатки и ретрансляции является ссылка на первоисточник.

Источник: fek.ru

Как предпринимателю считать деньги и не работать в убыток

Обычно единственный вид учета доходов и расходов в небольшом бизнесе — это налоговый учет. Его ведут, чтобы делать отчисления в бюджет и фонды и сдавать отчетность в ФНС.

Однако это не позволяет реально оценить доходность бизнеса. Тем более что предпринимателям, которые работают на УСН «Доходы» и на патенте, вести учет расходов, кроме страховых взносов, необязательно.

Бывает, у предпринимателя немалые обороты по расчетному счету, по декларациям прибыль, налоги платить нужно, а в реальности постоянно приходится выкручиваться и искать деньги на аренду, оплату поставщикам, взносы. То есть бизнес работает, но не развивается и дохода фактически не приносит.

Кроме того, учет доходов и расходов нужен, чтобы:

Объективно оценить расходы. Как правило, учитываются только крупные затраты: аренда, материалы, закупка товара, зарплата и прочее. В то время как мелкие неочевидные расходы недооцениваются, хотя в общем объеме затрат могут достигать 30%. Чаще всего это затраты на интернет, мобильную связь, канцелярию, комиссии банков.

Контролировать убыточные направления и развивать прибыльные. Иногда основной продукт продается в ноль, зато сопутствующие товары и услуги, доход по которым не учитывается, наоборот, приносят прибыль.

Избежать кассового разрыва. Это временная нехватка денег для покрытия текущих расходов. Например, предприниматель не может рассчитаться за аренду, потому что покупатели не перечислили вовремя деньги за товар.

Посчитать финансовые показатели: реальную себестоимость, выручку, точку безубыточности, запас прочности компании, то есть выяснить, сможет ли бизнес работать без убытка, если вырастут налоги, стоимость материалов, арендная плата. Все расчеты финансовых показателей проводятся на основании данных о доходах и расходах. Чем полнее они учитываются, тем точнее будут расчеты.

Планировать развитие бизнеса. Для этого нужно определить, какое направление стоит развивать в первую очередь; рассчитать, сколько необходимо потратить на рекламу, новое оборудование и прочее.

Telegram Деловой среды

Больше пользы для вас и вашего бизнеса каждый день в нашем Telegram-канале

Как правильно учитывать доходы и расходы

Изначально нужно понимать, что налоговый учет доходов и расходов будет отличаться от финансового. Это связано с тем, что при исчислении налогов есть утвержденный законодательством список поступлений и затрат, которые можно принять для расчета.

В финансовом учете предприниматель фиксирует всю реальную выручку и расходы, чтобы наиболее объективно рассчитать доходность бизнеса.

Нужно вести учет отдельно по каждому направлению, чтобы определить, что приносит больше прибыли:

выручка от продажи основной продукции;

выручка от дополнительных или сопутствующих товаров, услуг;

выручка от неосновной деятельности, например доход от продажи основных средств, которые предприниматель не использует, или от продажи излишков материалов.

Как правильно вести бухгалтерский учет

Как правило, затраты для учета делятся на постоянные и переменные.

Переменные расходы — это затраты, величина которых напрямую зависит от объемов производства. Например, фирма занимается пошивом и продажей постельного белья. Чем больше комплектов белья надо будет произвести, тем выше окажутся затраты на ткань и швейную фурнитуру.

К переменным расходам также относятся: зарплата рабочих на сделке, расходы на доставку, хранение, упаковку, электроэнергию для производства и прочие.

Постоянные расходы. Их предприниматель несет даже в том случае, если ничего не производит. Например: фиксированная часть страховых взносов за ИП, налог в виде патента, расходы на обслуживание расчетного счета, зарплата бухгалтера.

Обычно состав и размер таких расходов примерно одинаковый каждый месяц.

За какой период вести учет: неделя, месяц, год

Чтобы данные не терялись, необходимо записывать их ежедневно, особенно когда оплаты проходят не только через расчетный счет, но и наличными.

Например, предприниматель сам доставляет свою продукцию покупателям, рассчитывается за бензин наличными и нерегулярно отмечает эти затраты в учете.

В итоге чеки теряются, ИП не помнит, сколько денег было потрачено на доставку. Неучтенные расходы занижают фактическую себестоимость продукции, а значит, предприниматель может работать в убыток.

После того как все доходы и расходы записаны, по ним проводится анализ:

какие затраты выросли и почему,

на чем можно сэкономить,

откуда пришло больше денег,

как изменилась себестоимость.

Совет

Аналитику можно проводить еженедельно или ежемесячно. Это зависит от цикла сделки: чем он короче, тем оперативней нужно отслеживать показатели.

Где брать данные о доходах и расходах

Обычно их собирают из выписок по расчетному счету; отчетам онлайн-касс; отчетам сотрудников, которым выдаются деньги; зарплатным ведомостям и прочим внутренним документам.

Как и зачем рассчитывать точку безубыточности

Точка безубыточности — это показатель нулевой рентабельности, когда вложенные в бизнес деньги вернулись, но прибыли еще нет. В точке безубыточности доходы предпринимателя равны расходам.

Данные, которые понадобятся, для расчета точки безубыточности

| Постоянные расходы | Затраты, которые не зависят от объема производства и реализации. |

| Переменные расходы | Их размер зависит не только от объемов производства и реализации, но и от вида продукции. Например, в пекарне переменные затраты на производство разных видов хлеба, булочек и пирожных будут разными. |

| Переменные расходы на единицу товара | Затраты на единицу товара необходимо учитывать максимально точно в рублях и копейках. В расчете на единицу суммы кажутся незначительными, в то время как в общем объеме производства расхождения могут быть серьезными. |

Например, ИП не учел в затратах на производство нарезного батона 4 рубля. В день в среднем пекарня продает 120 батонов. Значит, неучтенные расходы в месяц составят 14 400 рублей, в год — 172 800 рублей, и это только по одному виду продукции.

Формулы расчета маржинальности

Рассчитывается обычно для одного продукта. Если есть флагманский продукт и несколько сопутствующих, то маржинальность рассчитывается для главного товара, услуги.

При большом ассортименте маржинальность нужно посчитать для среднего чека.

Пример

Средний чек продажи у флориста — 2150 рублей. Переменные затраты на один букет в среднем — 1170 рублей. Значит, маржа на единицу товара составит 980 рублей.

Маржинальность в процентах считается на основании данных о выручке и переменных затратах за месяц.

Пример

ИП торгует детскими товарами. Его выручка за месяц составила 432 700 рублей, переменные расходы — 281 900 рублей. Значит, маржинальность к выручке будет 35% = (432 700 – 281 900) / 432 700) х 100.

Как рассчитать точку безубыточности

Если предприниматель продает один вид товара, то ТБ рассчитывается в единицах продукта, так сразу понятно, сколько штук нужно продать, чтобы выйти в ноль.

Пример расчета для ИП, который занимается установкой пластиковых окон:

| Показатель | Расшифровка | Расчет | Итог |

| Выручка | Цена х количество установленных окон | 55 900 рублей х 35 штук | 1 956 500 рублей |

| Постоянные затраты | Аренда офиса, зарплата бухгалтера, реклама, интернет | 12 000 + 23 400 + 6000 + 1200 | 42 600 рублей |

| Переменные затраты на одно окно | Себестоимость, зарплата установщика, зарплата замерщика, транспортные расходы | 51 990 + 900 + 500 + 400 | 53 790 рублей |

Необходимо рассчитать маржинальность на единицу товара:

55 900 – 53 790 = 2110 рублей.

Теперь определим точку безубыточности в натуральном выражении:

42 600 / 2110 = 20 единиц.

То есть чтобы в ноль закрыть постоянные и переменные расходы, в месяц нужно установить минимум 20 окон. После этой точки каждая последующая установка будет приносить прибыль.

Когда ассортимент большой, удобнее рассчитывать точку безубыточности в рублях.

Пример расчета для фотостудии:

| Показатель | Расшифровка | Расчет | Итог |

| Выручка | Цена х количество фотосессий | 3 700 рублей х 63 единицы | 233 100 рублей |

| Постоянные затраты | Аренда, реклама, интернет, программное обеспечение | 34 000 + 18 700 + 1200 + 650 | 54 550 рублей |

| Переменные затраты | Зарплата фотографа, визажиста, осветителя | 54 000 + 26 000 + 22 600 | 102 600 рублей |

Рассчитаем маржинальность в процентах к выручке:

(233 100 – 102 600) / 233 100 х 100 = 56%.

Определим точку безубыточности в рублях:

54 550 / 56% = 97 411 рублей.

Найденную сумму нужно будет заработать фотостудии, чтобы выйти в ноль.

Чтобы вычислить точку безубыточности, можно воспользоваться нашим шаблоном.

Сервис для быстрого старта бизнеса

Зарегистрируйте бизнес без визита в налоговую и госпошлины — через сервис от Деловой среды

Как анализировать данные

На основе расчетов ТБ можно проводить финансовый анализ бизнеса.

Если объемы продаж ниже точки безубыточности. Это свидетельствует о том, что предприниматель работает в убыток. Необходимо либо искать дополнительные пункты реализации продукции, либо увеличивать цены на нее.

Чем позже в течение месяца достигается точка безубыточности, тем меньше прибыли получает бизнес. Так, обычно предпринимателю удается добраться до точки безубыточности на 23-е число месяца. Это значит, что 23 дня он работает только на то, чтобы закрыть расходы, и в среднем 7–8 дней, чтобы получить фактический доход.

Чем выше доля переменных затрат в общем объеме издержек, тем устойчивей бизнес. Чтобы повысить запас прочности и избежать убытков, необходимо проанализировать, какие постоянные затраты возможно перевести в переменные.

отказаться от аренды офиса, перевести часть сотрудников на удаленку и пользоваться услугами коворкинга;

перевести внутренние службы — бухгалтерию, логистику и другие — на аутсорс с оплатой за объем работ;

привлекать фрилансеров в качестве сотрудников отдела сбыта с оплатой за процент от продаж.

Бизнес-хак. Как снизить расходы и не ухудшить качество продукта

В каких ситуациях может понадобиться расчет точки безубыточности

Вывод бизнеса из кризиса или его масштабирование. Расчет ТБ и анализ расходов позволит оценить, реально ли увеличить объем продаж, сократить издержки, какие направления и линейки продукции наиболее доходные, а какие приносят убыток.

Расчет минимальной цены и объемов продаж. Некоторые предприниматели снижают цену в надежде поднять продажи, однако не всегда эта цель достижима из-за ограниченного спроса. Расчет точки безубыточности позволяет оценить целесообразность такой стратегии.

Открытие нового бизнеса. Можно заранее рассчитать, сколько необходимо продавать товаров, чтобы не работать в убыток. Далее нужно проанализировать каналы продаж онлайн и офлайн, уровень спроса и предложения конкурентов. Это позволит понять, удастся ли в данных условиях выполнить план продаж.

Разработка франшизы. Чтобы ее продать, необходимо предоставить франчайзи развернутый анализ всех финансовых показателей своей бизнес-модели с расчетами времени окупаемости и точки безубыточности.

Вступайте в клуб Деловая среда Премиум и получите знания по развитию бизнеса

Как правильно вести финансовый учет

Чтобы оперативно получать реальную информацию о состоянии своего бизнеса, учет необходимо вести регулярно и в полном объеме. Не получится держать руку на пульсе, если доходы и расходы будут учитываться от случая к случаю, а некоторые из них и вовсе станут теряться.

Какие инструменты использовать для ведения учета, будет зависеть от масштабов бизнеса.

Таблицы Excel или Google подойдут для предпринимателей с небольшим количеством операций в месяц.

Желательно сохранять данные в облачных хранилищах Яндекс.Диск, Google Диск или других, тогда они будут доступны с любого устройства и не потеряются, если компьютер сломается.

Совет

Можно самостоятельно разработать для себя таблицу на основе нашего шаблона или использовать бесплатные программы и сервисы.

В таблицах удобно прописать формулы, чтобы показатели рассчитывались автоматически, но более глубокий анализ придется делать самостоятельно.

Банковские сервисы, которые привязаны к расчетному счету. Удобно использовать, если нет времени вручную вносить в учетные таблицы все операции по приходу и расходу.

Например, сервис Бизнес-аналитика от Сбербанка автоматически собирает данные о поступлениях и списаниях по расчетному счету, онлайн-кассам, позволяет получить аналитику по периодам, контрагентам, операциям, контролирует выполнение финансового плана и предупреждает о возможном кассовом разрыве.

Бухгалтерские программы вроде «1С» подходят для ведения учета средним и крупным бизнесам. Есть также облачные или онлайн-бухгалтерии, но они в первую очередь служат для подготовки отчетности и ведения налогового учета доходов-расходов, поэтому не всегда поддерживают финансовую аналитику либо не предоставляют ее на эконом-тарифах.

Онлайн-бухгалтерия: преимущества для бизнеса

Как не работать в убыток

Чтобы вести бизнес не интуитивно, а на основе цифр, необходима актуальная информация о реальном положении дел. На начальном этапе не нужны сложные программы для учета затрат и доходов, можно воспользоваться нашими шаблонами или разработать свои.

Учет доходов и расходов. Необходимо ежедневно записывать приход и расход в таблицы и сравнивать с фактическим движением денег на расчетном счете и в кассе.

Финансовый календарь нужен, чтобы заранее планировать бюджет, избежать кассового разрыва и необоснованных расходов.

В календаре важно отмечать наличие средств на начало месяца, распределять предстоящие платежи и поступления по датам. Так заранее будет понятно, достаточно ли средств, чтобы закрыть все расходы.

Планирование и анализ. На основе расчета точки безубыточности необходимо ежемесячно составлять план продаж и отслеживать его выполнение. Кроме того, регулярно проводить анализ соотношения затрат и прибыли, чтобы выявить, какие вложения приносят больший результат.

Моделировать бизнес-ситуации с точки зрения инвестиций и окупаемости удобно с помощью финмодели. Как это сделать, подробно рассказали в отдельной статье.

Источник: dasreda.ru

Текст книги «Как правильно применять «упрощенку»»

Налогоплательщики, применяющие упрощенную систему налогообложения (далее – УСН, «упрощенка»), – проще говоря «упрощенцы» – должны соблюдать следующие условия.

1. Доход налогоплательщика по итогам отчетного или налогового периода не должен превышать предел, установленный п. 4 ст. 346.13 НК РФ.

С 1 января 2010 г. максимальный размер доходов, полученный «упрощенцем» за отчетный (налоговый) период, не может превышать 60 млн руб. (п. 4.1 ст. 346.13 НК РФ).

Величину доходов следует считать нарастающим итогом с начала года.

Напомним, что в состав доходов упрощенца включаются:

– доходы от реализации товаров, работ, услуг, имущественных прав;

– внереализационные доходы, но только при условии, что они оплачены.

Кроме того, в состав доходов следует включать и авансы, полученные от покупателей в период применения УСН.

Предельная величина, при превышении которой организация теряет право на применение УСН, установлена только в отношении доходов, полученных от деятельности организации на этом спецрежиме (п. 4 ст. 346.13 НК РФ).

Доходы, полученные от деятельности, переведенной на ЕНВД, в расчет предельного размера доходов при УСН не включаются (письмо Минфина России от 05.09.2006 № 03-11-04/2/184).

Агенты (комиссионеры, поверенные), применяющие упрощенную систему налогообложения, при определении величины доходов для определения лимита 60 млн руб. учитывают только свое вознаграждение (письма Минфина России от 26.05.2004 №04-02-05/2/24, от 23.01.2006 № 03-11-04/2/11, от 07.11.2006 № 03-11-04/2/232).

Кроме того, в том случае, если источник выплаты дивидендов уже удержал налог на прибыль с доходов от участия в деятельности другой организации, с / января 2006 г. организация-упрощенец не должна включать полученные дивиденды в состав своих доходов (п. 1 ст. 346.15 НК РФ).

2. Остаточная стоимость основных средств и нематериальных активов оганизации – «упрощенца» не должна превышать 100 млн руб.

В данном случае речь идет об остаточной стоимости основных средств и нематериальных активов, которые принадлежат организации на праве частной собственности. Остаточную стоимость следует рассчитывать по данным бухгалтерского учета. При этом в расчет не включается стоимость лизингового имущества, которое числится на ее балансе.

При расчете остаточной стоимости учитываются только те основные средства и нематериальные активы, которые подлежат амортизации и признаются амортизируемым имуществом в соответствии с главой 25 НК РФ (подп. 10 п. 3 ст. 346.13 НК РФ).

3. Налогоплательщики должны соблюдать условия, установленные п. 3 и 4 ст. 346.12 НК РФ. Например:

– организация – «упрощенец» не должна открывать филиал или представительство, который упоминается в учредительных документах организации;

– упрощенец не должен заниматься производством подакцизных товаров, добычей и реализацией полезных ископаемых, игорным бизнесом либо становиться участником соглашения о разделе продукции или профессиональным участником рынка ценных бумаг;

– доля участия других организаций в уставном капитале организации – «упрощенца» не должна превышать 25%;

– численность работников за отчетный (налоговый) период не может превышать 100 человек.

При потере права на применение упрощенной системы налогообложения налогоплательщик обязан сообщить об этом в налоговые органы. На это ему отводится 15 дней после окончания отчетного (налогового) периода, в котором допущено нарушение установленных ограничений (п. 5 ст. 346.13 НК РФ).

Сообщение об утрате права на применение упрощенной системы налогообложения оформляется по форме № 26.2-5. Она приведена в приложении № 2 к приказу от 17.08.2005 № ММ-3-22/395.

2. ВЕДЕНИЕ УЧЕТА И ПРЕДСТАВЛЕНИЕ ОТЧЕТНОСТИ ПРИ ИСПОЛЬЗОВАНИИ УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

Упрощенная система налогообложения была введена с 01.01.2003 Федеральным законом от 24.07.2002 № 104-ФЗ. Применять ее могут как организации, так и индивидуальные предприниматели.

Сущность упрощенной системы налогообложения и ее привлекательность заключаются в том, что уплата целого ряда налогов заменяется уплатой единого налога, который рассчитывается на основании результатов хозяйственной деятельности налогоплательщика за налоговый период.

Перейти на применение упрощенной системы налогообложения организации и предприниматели могут в добровольном порядке при соблюдении определенных условий.

Заметим, что упрощенная система налогообложения дает дополнительные преимущества в виде возможности применять кассовый метод учета доходов и расходов, а также упрощенную форму бухгалтерского учета.

2.1. БУХГАЛТЕРСКИЙ УЧЕТ

Организации, перешедшие на упрощенную систему налогообложения, освобождены от ведения бухгалтерского учета (ст. 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете). Поэтому бухгалтеру такой организации не придется составлять ни промежуточную, ни годовую бухгалтерскую отчетность.

Однако, несмотря на такую привилегию, необходимо учитывать основные средства и нематериальные активы по правилам бухгалтерского учета (п. 3 ст. 4 Закона о бухгалтерском учете).

Это значит, что при учете основных средств следует выполнять требования Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.2001 № 26н (далее – ПБУ 6/01), и Методических рекомендаций по учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Учет нематериальных активов регулируется Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000), утвержденным приказом Минфина России от 16.10.2000 № 91н (далее – ПБУ 14/2000).

Кроме того, необходимо составлять первичные документы, а также учитывать эти объекты и вести бухгалтерские регистры по учету основных средств и нематериальных активов.

Вести бухгалтерский учет АО и ООО должны в обязательном порядке

Акционерные общества (АО)

Нормы законодательства об акционерных обществах (ст. 97 ГК РФ, ст. 88 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах»; далее – Закон № 208-ФЗ) обязывают акционерное общество:

– вести бухгалтерский учет и составлять бухгалтерскую отчетность;

– ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, отчет прибылей и убытков.

Годовая бухгалтерская отчетность относится к информации (материалам), подлежащей обязательному утверждению на общем годовом собрании акционеров и предоставляемой лицам, имеющим право на участие в общем собрании акционеров (п. 1 ст. 47, п. 1 ст. 48, п. 3 ст. 52 Закона № 208-ФЗ).

При несоответствии положений законодательства о бухгалтерском учете и акционерного законодательства следует исходить из того, что законодательство о бухгалтерском учете устанавливает порядок ведения бухгалтерского учета для всех юридических лиц. При этом законодательство об акционерных обществах является специальным.

Поэтому в случае противоречия между ст. 4 Закона о бухгалтерском учете и положениями ГК РФ, Закона № 208-ФЗ следует применять положения ГК РФ и Закона № 208-ФЗ.

Следовательно, акционерные общества, перешедшие на применение упрощенной системы налогообложения, обязаны вести бухгалтерский учет и предоставлять бухгалтерскую отчетность в общеустановленном порядке. Об этом говорится в письмах Минфина России от 02.09.2008 № 03-11-04/2/131, от 22.09.2008 № 07-05-06/203, от 15.10.2009 № 03-11-09/349.

Вопросом о ведении акционерными обществами – «упрощенцами» бухгалтерского учета поднимался на самом высоком уровне. Так, Конституционный Суд Российской Федерации в Определении от 13.06.2006 № 319-0 разъяснил, что акционерные общества должны в любом случае вести бухгалтерский учет.

Судьи рассмотрели иск участника акционерного общества, который жаловался, что без бухгалтерского учета он не может получить достоверную информацию о деятельности общества, и Конституционный Суд РФ согласился с гражданином.

Действительно, акционеры имеют полное право знакомиться с хозяйственной деятельностью общества, данные о которой содержатся в бухгалтерских регистрах (п. 1 ст. 91 Закона № 208-ФЗ).

Кроме того, при проведении общего собрания акционеров годовая бухгалтерская отчетность является основным документом, который предоставляется участникам общества (п. 3 ст. 52 Закона № 208-ФЗ). Все остальные документы, доступ к которым имеют акционеры, перечислены в п. 1 ст. 89 Закона № 208-ФЗ.

Если акционерное общество является открытым, оно должно предоставлять в публичный доступ свою годовую бухгалтерскую отчетность.

Закрытые акционерные общества также не освобождаются от этой обязанности в случае публичного размещения облигаций или иных ценных бумаг (ст. 92 Закона № 208-ФЗ).

В итоге можно сделать вывод, что акционерные общества никак не могут обойтись без ведения бухгалтерского учета в общеустановленном порядке. В противном случае нарушается слишком много положений законодательства об акционерных обществах.

Общества с ограниченной ответственностью (ООО)

Нормы законодательства об обществах с ограниченной ответственностью (п. 3 ст. 91 ГК РФ, ст. 18, 23, 25, 26, 45, 46 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»; далее – Закон № 14-ФЗ) обязывают общество с ограниченной ответственностью:

– вести бухгалтерский учет и составлять бухгалтерскую отчетность;

– утверждать распределение прибылей и убытков.

Прежде всего, без данных бухгалтерской отчетности невозможно увеличить уставный капитал общества (ст. 18 Закона № 14-ФЗ).

Затем, когда общество выплачивает своему участнику действительную стоимость его доли, без бухгалтерских документов тоже не обойтись (ст. 23, 26 Закона № 14-ФЗ).

При расчете доли участника в уставном капитале общества также надо пользоваться бухгалтерской отчетностью (ст. 25 Закона № 14-ФЗ).

Далее, без утверждения годовой бухгалтерской отчетности общества с ограниченной ответственностью не имеют права выпускать облигации (ст. 31 Закона № 14-ФЗ).

Кроме того, утверждение годовых бухгалтерских балансов – одна из основных задач, решаемых на общем собрании участников общества (ст. 33 Закона № 14-ФЗ). И это еще далеко не полный список ситуаций, в которых хозяйственным обществам в форме ООО необходимо вести бухгалтерский учет.

В случае публичного размещения облигаций и иных эмиссионных ценных бумаг ООО обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы (п. 2 ст. 49 Закона № 14-ФЗ).

При несоответствии положений законодательства о бухгалтерском учете и законодательства об обществах с ограниченной ответственностью следует исходить из того, что законодательство о бухгалтерском учете устанавливает порядок ведения бухгалтерского учета для всех юридических лиц. При этом законодательство об обществах с ограниченной ответственностью является специальным.

Поэтому в случае наличия противоречий между Законом о бухгалтерском учете и положениями ГК РФ, Закона № 14-ФЗ следует применять положения ГК РФ и Закона № 14-ФЗ.

Следовательно, общества с ограниченной ответственностью, перешедшие на применение упрощенной системы налогообложения, обязаны вести бухгалтерский учет и представлять бухгалтерскую отчетность в общеустановленном порядке. Об этом говорится в письмах Минфина России от 19.09.2008 № 03-11-04/2/142, от 13.04.2009 № 07-05-08/156, от 20.04.2009 № 03-11-06/2/67, от 29.10.2009 № 03-11-06/3/257.

Унитарные предприятия

Вести бухгалтерский учет должны не только хозяйственные общества, но и унитарные предприятия. Бухгалтерскую отчетность они обязаны представлять уполномоченному органу собственника имущества, закрепленного за ними (п. 3 ст. 26 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»).

На основании данных бухгалтерской отчетности обязательно оценивается стоимость чистых активов унитарного предприятия на конец финансового года (п. 2 ст. 15 Закона № 161-ФЗ).

Кроме того, отчетность унитарного предприятия является публичной (ст. 27 Закона № 161-ФЗ).

Заметим, что ранее суды зачастую принимали решения исходя из признания права налогоплательщиков, применяющих УСН, не вести бухгалтерский учет.

Так, ФАС Западно-Сибирского округа отказался признать сделку недействительной, указав следующее: поскольку не представлены данные бухгалтерской отчетности за требуемый период, нет возможности признать совершенную сделку крупной (см. постановление от 18.12.2003 № Ф04/6482-1902/А46-2003).

ФАС Северо-Западного округа также счел недоказанным утверждение о том, что оспариваемая сделка являлась крупной и при ее заключении требовалось решение общего собрания. Суд указал: надлежащих документов в подтверждение того факта, что балансовая стоимость не завершенного строительством здания ангара превышает 25% балансовой стоимости активов организации, представлено не было (см. постановление от 16.06.2006 № А26-2584/2005-11).

Представляется, что после того, как Конституционный Суд Российской Федерации высказал свою позицию, факт использования обществом УСН не должен влиять на возможность признания сделки недействительной в судебном порядке.

Один вид деятельности переведен на уплату ЕНВД

С 1 января 2004 г. утратил силу подп. 12 п. 3 ст. 346.12 НК РФ (Федеральный закон от 07.07.2003 № 117-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации»). Он содержал норму, согласно которой организации, переведенные на уплату единого налога на вмененный доход (ЕНВД), не имели права применять упрощенную систему налогообложения.

Следовательно, с 1 января 2004 г. организации могут совмещать два специальных режима налогообложения. Это значит, что если по одному виду деятельности организация переведена на уплату ЕНВД, то она вправе перейти на УСН и уплачивать единый налог по всем остальным видам деятельности.

Организации, переведенные на уплату ЕНВД по одному из видов деятельности, продолжают вести бухгалтерский учет в общеустановленном порядке. В связи с этим возникает вопрос: в каком объеме должна вести бухгалтерский учет организация, которая совмещает УСН с уплатой ЕНВД?

По данному вопросу существуют две противоположные точки зрения.

Первая – это официальная позиция Минфина России, которая заключается в следующем. Организации, применяющие по разным видам деятельности два специальных налоговых режима, один из которых не освобожден от ведения бухгалтерского учета, должны вести бухгалтерский учет, а также составлять и представлять бухгалтерскую отчетность в целом по организации (письма Минфина России от 13.02.2009 № 03-11-09/51, от 21.05.2008 № 03-11-04/251).

Бухгалтерскую отчетность фирмы, совмещающие ЕНВД и «упрощенку», должны сдавать в налоговые инспекции. Об этом сказано в письмах Минфина России от 26.03.2004 № 04-02-03/69, от 29.10.2004 № 03-06-05-04/40, от 16.12.2005 № 03-11-04/2/156, от 10.10.2006 № 03-11-04/2/203, от 19.03.2008 № 03-11-04/3/70.

Главой 26.3 HK РФ установлено, что при осуществлении одновременно нескольких видов деятельности, один из которых подпадает под ЕНВД, организация обязана вести раздельный учет имущества, обязательств и хозяйственных операций (п. 7 ст. 346.26 HK РФ).

Для расчета единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения, ведение раздельного учета в бухгалтерском учете не имеет никакого значения. Дело в том, что в бухгалтерском учете доходы и расходы организации отражаются методом начисления, а в книге учета доходов и расходов – кассовым методом. Даже если бухгалтер организует в регистрах бухгалтерского учета раздельный учет операций по разным видам деятельности, то просто перенести эти данные в книгу учета доходов и расходов он не сможет, так как ему придется выяснять, какие доходы и расходы уже оплачены, а какие еще нет.

Информацию, которая будет отражена в бухгалтерском учете отдельно по каждому виду деятельности, можно использовать только для составления бухгалтерской отчетности, в частности для заполнения отчета о прибылях и убытках.

Чтобы определить финансовые результаты по каждому виду деятельности, к субсчетам счета 90 «Продажи» можно ввести дополнительный уровень субсчетов, например:

– 1-1 «Выручка от деятельности, переведенной на уплату ЕНВД»;

– 1-2 «Выручка от прочих видов деятельности»;

– 2-1 «Себестоимость продаж по деятельности, переведенной на уплату ЕНВД»;

– 2-2 «Себестоимость продаж по прочим видам деятельности» и т.д.

Общехозяйственные расходы организация может не распределять по отдельным видам деятельности. В конце отчетного периода бухгалтер полностью спишет эти расходы на счет 90 «Продажи», а в отчете о прибылях и убытках отразит по строке «Управленческие расходы».

Некоторые специалисты в области бухгалтерского учета и налогообложения придерживаются другой точки зрения, согласно которой организация, применяющая в отношении разных видов деятельности два специальных налоговых режима, освобождается от ведения бухгалтерского учета в целом. Поэтому она может вести бухгалтерский учет только в отношении тех видов деятельности, по которым она уплачивает ЕНВД.

Заметим, что организовать такой учет довольно сложно, так как одни и те же основные средства могут использоваться в двух видах деятельности. Кроме того, возникает вопрос о порядке отражения в данной ситуации общехозяйственных расходов.

2.2. НАЛОГООБЛОЖЕНИЕ

Организации, применяющие упрощенную систему налогообложения, освобождены от уплаты налога на прибыль, НДС, и налога на имущество. Вместо этих налогов они перечисляют в бюджет единый налог.

В то же время те налоги, от которых организации, применяющие УСН, не освобождены, – государственную пошлину, транспортный налог, земельный налог, водный налог, налог на добычу полезных ископаемых и т.д. – они должны рассчитывать и уплачивать в установленном порядке.

Взносы во внебюджетные фонды

До 2010 г. организации, применяющие УСН, были освобождены от уплаты ECH. В то же время они были обязаны начислять и уплачивать пенсионные взносы (п. 2 ст. 10 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

С 1 января 2010 г. организации, применяющие УСН, являются плательщиками страховых взносов во внебюджетные фонды согласно Федеральному закону от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ).

Сумма страховых взносов исчисляется и уплачивается плательщиками страховых взносов отдельно в каждый государственный внебюджетный фонд.

Базой для начисления страховых взносов являются выплаты сотрудникам по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ или оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства (п. 1 ст. 7 Закона № 212-ФЗ).

База для начисления страховых взносов в отношении каждого физического лица устанавливается в сумме, не превышающей 415 000 руб. нарастающим итогом с начала расчетного периода. С сумм выплат и иных вознаграждений в пользу физического лица, превышающих 415 000 руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются (п. 4 ст. 8 Закона № 212-ФЗ).

В течение расчетного периода «упрощенец» должен перечислять страховые взносы в виде ежемесячных обязательных платежей. Срок уплаты – не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж (п. 5 ст. 15 Закона № 212-ФЗ).

По окончании каждого квартала организации представляют расчет по начисленным и уплаченным страховым взносам:

– в Пенсионный фонд РФ – до 1-го числа второго календарного месяца, следующего за отчетным периодом;

– в Фонд социального страхования РФ – до 15-го числа календарного месяца, следующего за отчетным периодом.

В 2010 г. организация должна представить в отделение Пенсионного фонда РФ по месту регистрации сведения по персонифицированному учету:

Источник: iknigi.net