Что представляет собой наша консалтинговая компания?

ИПОТЕКА 2022. ИПОТЕКА НА СТРОИТЕЛЬСТВО ДОМА. ИПОТЕКА 0.1 ПРОЦЕНТ.

Перечень трудностей в получении ипотеки

- Отказы в банках без объяснения причин

- Отказ, так как заемщик — предприниматель или собственник бизнеса

- Однажды была испорчена кредитная история, теперь все банки отказывают в получении ипотеки

- Нет времени стоять в очередях, искать лучшую ипотечную программу и заполнять кучу анкет

- Впервые планируют взять ипотеку, неизвестно с чего начать

- Хочется лучшее предложение по ипотечному кредитованию с минимальной ставкой

- Большая переплата по ипотеке

- Есть небольшая задолженность или высокая кредитная нагрузка, но сейчас срочно нужны деньги на свое жилье

- Непростая жизненная ситуация: временная потеря работы, необходимость платить за учебу, пенсионный возраст

- Проблемы с заполнением всех необходимых документов

Мы помогаем нашим клиентам решить ипотечные проблемы

Первый взнос от 0%

Снижаем ставки по ипотеке

до 6% годовых

Получаем решение по

ипотеке за 3 дня

Одобрение ипотеки по

Как построить дом в Ипотеку? Как правильно оформить ипотеку? Все об ипотеке 2022

двум документам

Оставьте заявку прямо сейчас

Наши услуги

Оформление ипотеки за 3 дня под самые низкие ставки

- Ставки от 6% годовых

- Использование материнского капитала, в качестве первоначального взноса

- Ипотека в лучших банках Москве

- Фиксированный ежемесячный платёж

- Фиксированная ставка, независящая от курса рубля

- Различные ипотечные программы: рефинансирование ипотеки, военная ипотека, валютная ипотека, ипотека на вторичное жильё

- Подробный анализ вашей ситуации

- Анализ предоставленных документов

- Подробные рекомендации по оптимальному решению вашей проблемы, и кроме того, бесплатно подберем Вам 6 вариантов кредитных программ по принципу: быстрее, лучше, выгоднее

- Комплексную проверку «глазами банка»

- Помощь в устранении проблем, ведущих к отказу

- Формирование и подготовка пакета документов для подачи с учетом всех нюансов

Ипотечный калькулятор

Ваши выгоды очевидны

Индивидуальные условия, выгодные именно Вам

Мы подбираем для Вас самые выгодные условия кредитования. Знание рынка позволяет подбирать и утверждать ипотечные условия максимально быстро.

Мы помогли уже более 50 000 клиентам получить ипотеку

Более чем в 40 городах России за 9 лет работы десятки тысяч людей получили ипотечное кредитование с помощью “Финансовых партнеров” и смогли приобрести свое жилье.

Экономия измеряется сотнями тысяч рублей

Доступ к льготным программам Банков и детальное изучение договора позволяет нам снижать ставки по ипотеке. Снижение ставки даже на доли процента позволит Вам сэкономить сотни тысяч.

Быстрое решение – экономия Вашего времени

Не нужно беспокоиться из-за плохой кредитной истории и заниматься сбором лишних документов. Получите ипотеку просто.

Специальные ипотечные программы

10 причин обратиться к нам

Крупная сеть

Мы представители крупной сети финансового консалтинга, известной по всей России

Решение за 3 дня

Работаем оперативно, не теряя времени подбираем лучшие условия и получаем решение по ним

Не берем предоплату

Вы оплачиваете вознаграждение за нашу работу только после получения положительного решения в банке.

Лучшие условия займов

Наличие партнерских отношений с банками и постоянный мониторинг рынка позволяют предложить лучшие условия по банковским продуктам.

Специальные условия для надежных клиентов

Для вас действует специальное предложение по оплате нашей работы, в случае если вы являетесь идеальным клиентом банка.

Экономим время

Вы получаете результат сразу в нескольких банках один раз посетив наш офис, не тратя время на дорогу и не стоя в очередях.

Решаем трудные вопросы

Большой опыт и знание всех нюансов кредитования позволяют получить результат даже тогда, когда это кажется невозможным.

Сертифицированные партнеры банков

У нашей компании есть контракты с крупными банками, такими как Сбербанк, Альфа-Банк, Райффайзен банк, АК Барс Банк и другими.

Честность в работе

Не работаем с мошенниками и аферистами, дорожим своей и вашей репутацией и не используем черных схем в работе.

Нет бумажной волоките

Минимизируем работу с документами, принимаем заявки по двум документам, помогаем в оформлении

Оставьте заявку прямо сейчас

Отзывы наших клиентов

Ирина. Ипотека, Сбербанк, ставка 11%.

После отказов в банках, Ирина узнала о компании «Фининсовые партнеры», сразу же обратилась за профессиональной помощью. Эксперты компании помогли собрать необходимый пакет документов, совершили подачу в банки и получили одобрение сразу в двух банках. Ирина выбрала лучший вариант.

Наталья. Ипотека, Сбербанк, ставка 12,4%.

Все самостоятельные попытки получения одобрения ипотеки Натальи и супруга привели к отказам. Обратилась в компанию «Финансовые партнеры». На встрече с кредитным экспертом разобрали всю ситуацию целиком. Выявили слабые места: невысокий доход супругов, работодатель супруга находится в черном списке у кредиторов. Собрав и обработав все данные, составив план действий, получили одобрение в Сбербанке под 12.4% годовых, на сумму, превышающую запрошенную.

Татьяна. Ипотека, ВТБ 24, ставка 10,45%.

Татьяна является Индивидуальным Предпринимателем, а супруг работает не официально, то есть подтвердить доход нет возможности. Обратились в компанию «Финансовые Партнеры» за помощью в получении ипотеки, менее чем за сутки компания помогла получить одобрение, которое превзошло все ожидания. Татьяна получила решение на 2 млн рублей, вместо ожидаемых 1 млн 700 тысяч рублей на 15 лет под 10,45% годовых. Клиент остался доволен.

Андрей. Ипотечный кредит, Руснарбанк, ставка 11,5%.

Андрей является ИП. Когда понадобилась ипотека, Андрей даже не стал обращаться в банки, так как понимал, что не сможет правильно подтвердить доход и не было ни сил, ни времени на то чтобы детально вникать в вопрос «ипотеки» и самостоятельно разбираться с программами банков. Андрей обратился в компанию по рекомендации друга. Эксперты помогли с подготовкой документов, выбрали банк и обеспечили выдачу ипотеки. И уже через две недели Андрей стал счастливым обладателем собственного жилья.

Юсупова Альфия. Ипотечный кредит, Сбербанк, ставка 12,4%.

Альфия находилась в ситуации знакомой многим — невысокий официальный доход, нет средств на внесение первоначального взноса. Альфия решила, что шансов на получение ипотеки вовсе нет, и компания «Финсовые Партнеры» ее последняя попытка для решения этого вопроса. Компанией был проведен анализ ситуации клиента, кредитный эксперт оказал помощь в сборе необходимого пакета документов, что помогло получить одобрение без первоначального взноса под низкую процентную ставку.

Заморина Анна. Ипотечный кредит, УралСиб, ставка 10,75%.

Анна Михайловна, после неоднократного отказа от банках в получении ипотеки, обратилась в компанию «Финансовые Партнеры Пермь». В течение одного рабочего дня компания помогла получить ипотеку на сумму 970000 рублей, ОДИН рабочий день и долгожданное одобрение! Анна осталась довольна и благодарна компании.

Ольга. Ипотечный кредит, Совкомбанк, ставка 11,9%.

Ольга Владимировна неоднократно подавала заявку на ипотеку в разные банки самостоятельно, но получала отказы. В отчаянии, приняла решение обратиться в компанию «Финансовые Партнеры». Не было понимания в чем причина отказа. После проверок кредитной истории, найдена непогашенная просрочка коллекторскому агентству по небанковскому долгу, о которой она совсем не знала. После переговоров компании «Финансовые Партнеры» и данного агенства, задолженность удалось убрать из кредитной истории Ольги, после чего одобрение ипотеки было успешно получено.

Елена Геннадьевна. Ипотечный кредит, Сбербанк, ставка 10,5%.

Елена Геннадьевна получила выгодное предложение по покупке недвижимости и приняла решение получить ипотеку. Елена является работающей пенсионеркой без подтверждения дохода. Самостоятельные подачи заявок в банки были безуспешными, вместо необходимого миллиона рублей, одобренная сумма не превышала ста пятидесяти тысяч. Елена Геннадьевна обратилась в компанию «Финансовые Партнеры», где кредитный эксперт провел тщательную проверку кредитной истории, а также сопутствующих обстоятельств, был намечен подробный план действий, который привел к положительному решению.

Олеся, 35 лет. Ипотка, ставка 11,5%.

Олеся не могла получить кредит в банке ввиду того, что регулярно получала отказы. После обращения Олеси в компанию «Финансовые Партнеры», в короткие сроки был получен ипотечный кредит в размере 2600000 рублей под ставку 11,5 % годовых.

Савенко Любовь, 29 лет. Ипотка.

Первоначальный взнос был небольшим, заработная плата так же невысокая поэтому многочисленные обращения в банк потерпели неудачу, всюду отказывали. Клиентка обратилась в компанию «Финансовые Партнеры», где нашла выход из своей сложившейся ситуации, ей помогли подобрать комфортные условия для получения ипотеки.

Павел и Инна. Ипотка.

Павел и Инна давно мечтали о новой, собственной квартире, однако столкнулись с тем фактом что самостоятельно разобраться в банковским продуктах и сделать наиболее грамотный выбор не так и просто. Было принято решение обратиться к специалистам компании «Финансовые партнёры». Благодаря слаженной и эффективной работе кредитного получилось взять ипотеку в кратчайшие сроки на выгодных условиях.

Простая схема работы

Оставьте заявку

- ул. Староалексеевская, д. 5, офис 456

- пн-пт: 10:00-19:00

ООО «Финансовые партнеры» занимается консультационной деятельностью по подбору кредитных программ, не является кредитной организацией и самостоятельно не выдает кредиты.

Оставьте заявку

Оставьте заявку

Ошибка

Пожалуйста, проверьте введеные данные

Спасибо

Ваше сообщение отправлено

Политика конфеденциальности

Администрация данной посадочной страницы (Лэндинг) не может передать или раскрыть информацию предоставленную пользователем (далее Пользователь) при регистрации и использовании функций сайта третьим лицам, кроме случаев, описанных законодательством страны, на территории которой пользователь ведет свою деятельность.

Для регистрации на посадочной странице, пользователь обязан внести некоторую персональную информацию. Для проверки предоставленных данных, посадочная страница оставляет за собой право потребовать доказательства идентичности в онлайн или офлайн режимах.

Лэндинг использует личную информацию Пользователя для обслуживания и для улучшения качества предоставляемых услуг. Часть персональной информации может быть предоставлена банку или платежной системе, в случае, если предоставление этой информации обусловлено процедурой перевода средств платежной системе, услугами которой Пользователь желает воспользоваться. Лэндинг прилагает все усилия для сбережения в сохранности личных данных Пользователя. Личная информация может быть раскрыта в случаях, описанных законодательством, либо когда администрация сочтет подобные действия необходимыми для соблюдения юридической процедуры, судебного распоряжения или легального процесса необходимого для работы Пользователя с Лэндингом. В других случаях, ни при каких условиях, информация, которую Пользователь передает Лэндингу, не будет раскрыта третьим лицам.

Источник: moscow.fin-partners.ru

Ипотека без первоначального взноса: доступные варианты

Можно ли получить ипотеку, если нет денег на первый взнос? Какие банки выдают жилищные кредиты без первоначального взноса? Какие государственные программы поддержки ипотечных заемщиков существуют? В этой статье вы найдете ответы на эти и другие вопросы, а также узнаете пять основных способов оформить ипотеку без первоначального взноса.

Почему банки требуют первый взнос по ипотеке?

Не секрет, что большинство банков предпочитают выдавать жилищные кредиты только тем заемщикам, которые готовы оплатить часть стоимости приобретаемой квартиры из собственных средств. Требования к размеру минимального авансового платежа у разных кредиторов различаются, но, в среднем, банки предлагают заемщикам самостоятельно вносить 10-20% от оценочной стоимости жилья. С чем же связаны такие ограничения?

Дело в том, что ипотечная ссуда — высокорисковый продукт и для заемщика, и для кредитора. Такие ссуды обычно выдаются на длительный срок, за который и на рынке недвижимости, и в жизни заемщика может много всего произойти. Квартира может упасть в цене, человек может потерять работу, в результате чего шансы кредитора вернуть свои деньги, не потеряв ожидаемую прибыль, резко уменьшатся. Чтобы подстраховаться на этот случай, банки стараются, чтобы размер ипотечного займа был меньше стоимости приобретаемой недвижимости.

Пример 1: без первоначального взноса

Допустим, вы решили купить квартиру стоимостью 3 млн руб. и нашли банк, который согласился выдать вам требуемую сумму целиком. Через несколько лет ваша финансовая ситуация ухудшилась, и вы перестали погашать задолженность. Вследствие этого банк изъял залоговую квартиру и выставил ее на продажу. Однако за эти годы рынок жилья просел, и цена квартиры снизилась на 500 тыс. Таким образом, после продажи залога банк не покрыл свои убытки и остался без прибыли.

Пример 2: с первоначальным взносом

Предположим, что банка, готового выдать ссуду без первого взноса, вы не нашли и обратились к кредитору, предоставляющему займы при условии внесения 20% от стоимости жилья. При цене квартиры в те же 3 млн руб. размер кредита составил 2,4 млн. Спустя какое-то время вы перестали вносить платежи по кредиту, и банк выставил квартиру на реализацию. Как и в первом случае, квартира подешевела на 500 тыс., но, продав ее за 2,5 млн руб., банк вернул свои деньги и получил прибыль в виде процентов, уплаченных вами за первые годы действия кредита.

Конечно, в обоих примерах речь идет о прибыли банка, что не очень важно для заемщика. Понимая это, банки компенсируют риски выдачи займов без первоначального взноса за счет высоких процентных ставок, что напрямую влияет на размер будущей переплаты. Таким образом, оформить кредит с хотя бы минимальным авансовым платежом выгоднее для обеих сторон сделки.

Можно ли взять ипотеку без первоначального взноса?

Какой бы ощутимой ни была выгода от внесения авансового платежа, в жизни бывают ситуации, когда жилье покупать нужно, а денег на первоначальный взнос нет и взять их негде. Мы подобрали для вас несколько актуальных вариантов кредитования, которые позволяют получить жилищную ссуду без лишних затрат.

1. Специальные программы банков

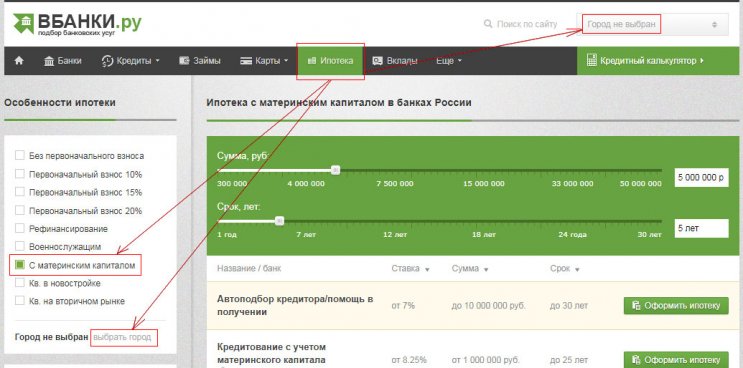

Некоторые банки предлагают ипотечные программы без первоначального взноса. Большинство из этих программ рассчитано на приобретение жилья на первичном рынке и у определенных застройщиков. Вместе с тем, продуктовые линейки банков регулярно обновляются, поэтому для поиска подходящего именно вам варианта кредитования рекомендуем воспользоваться нашим сервисом.

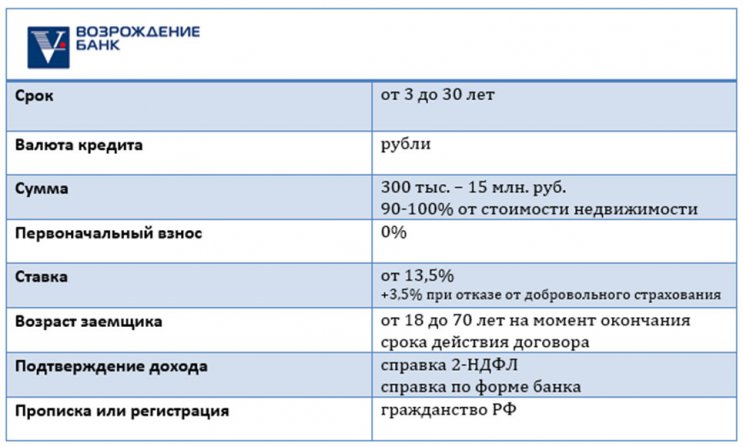

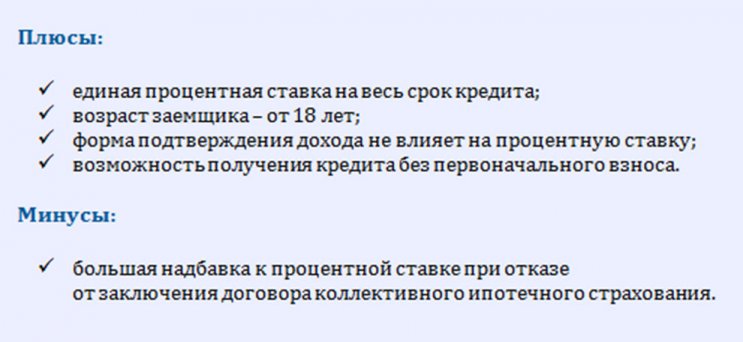

Продукт «Новостройка» от банка «Возрождение»

Условия кредитования:

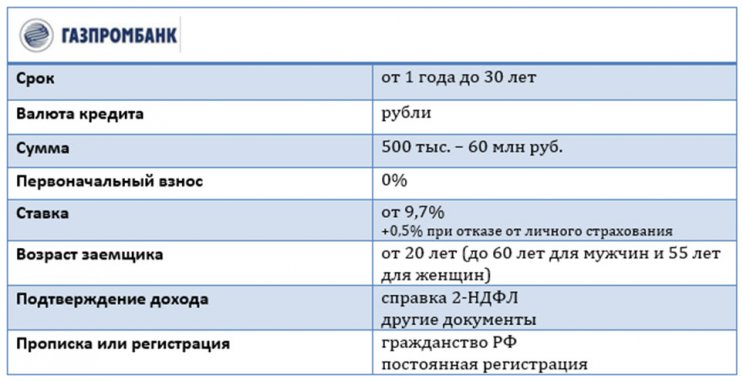

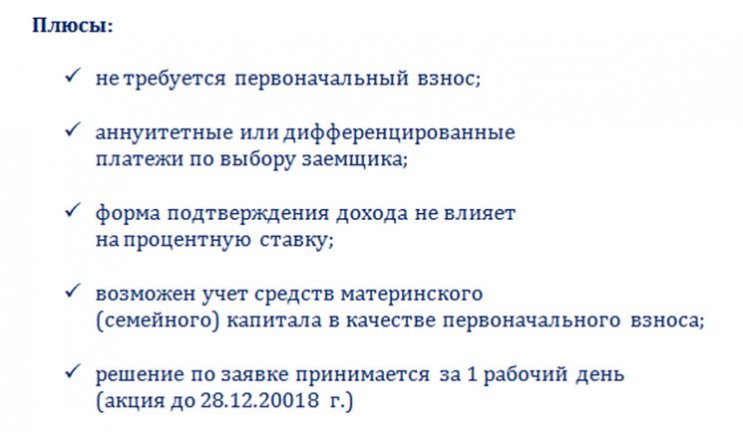

Квартира в доме от «Газпромбанк-Инвест»

Еще один вариант кредитования без авансового взноса предлагает Газпромбанк. Заем предоставляется на покупку квартиры/квартиры и машиноместа в новостройке или в строящемся доме, возводимом при участии ГК «Газпромбанк-Инвест».

2. Потребительский кредит для первого взноса по ипотеке

Еще один популярный способ получить ипотеку без дополнительных вложений – взять потребительский кредит на уплату первоначального взноса. Эта схема довольно невыгодна для заемщика, так как увеличивает переплату по процентам, но если времени и желания копить на первый взнос нет, а доход позволяет оплачивать сразу два кредита, ей можно воспользоваться.

До того, как взять потребительский кредит для внесения авансового платежа, следует заручиться согласием банка на выдачу ипотеки. Дело в том, что на этапе рассмотрения документов банки проверяют наличие у заемщика других кредитов и кредитных заявок, поэтому свежая заявка на потребительский кредит может снизить ваши шансы на получение ипотеки. После того, как у вас на руках будет одобрение одного банка на выдачу жилищного займа, вы можете обратиться в другой за получением потребительского кредита. Узнайте, какие банки не проверяют кредитную историю.

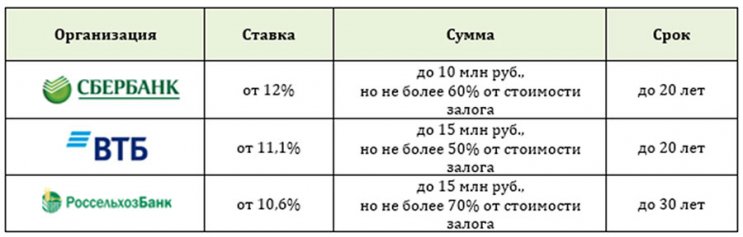

3. Ипотека под залог имеющейся недвижимости

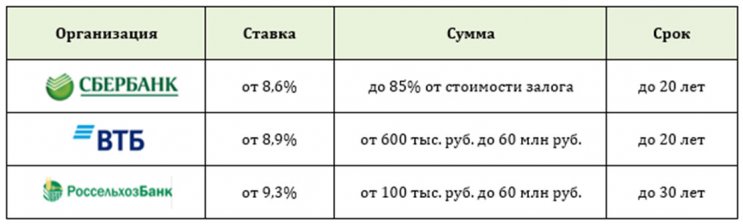

Если у вас или у вашего будущего созаемщика уже имеется в собственности какая-либо недвижимость, можно оформить целевой заем на покупку жилья не под залог приобретаемой квартиры, а под залог этой недвижимости. Плюсом этого варианта в сниженных процентах по кредиту, а минус – в том, что размер кредита ограничен оценочной стоимостью залоговой недвижимости. Как правило, размер кредита не должен превышать 70% от стоимости залога.

Предложения банков

4. Ипотека с господдержкой

Помимо специальных предложений от банков, существует ряд государственных программ, благодаря которым определенные группы граждан могут получить ипотеку на выгодных условиях. В настоящее время на помощь государства могут рассчитывать молодые семьи и семьи с детьми, военнослужащие, учителя, врачи и ученые. При этом существует ряд ограничений по возрасту, сроку службы или рабочему стажу, в связи с чем воспользоваться этими программами удается не всем.

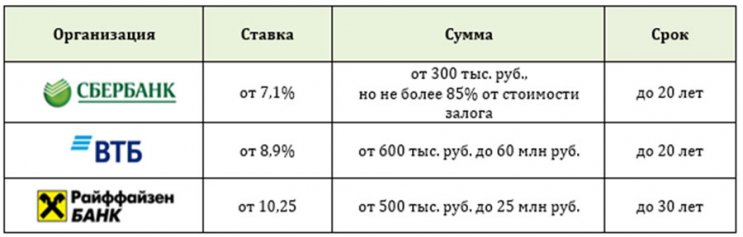

Материнский капитал в качестве первоначального взноса

Сертификат на материнский капитал можно использовать не только для погашения действующей ипотеки, но и для оплаты первого взноса по новому кредиту. Так как обналичивать сертификат нельзя, расчеты в этом случае производятся между Пенсионным фондом России (ПФР) и банком.

Алгоритм действий:

- Найти банк, принимающий сертификат на материнский капитал в качестве первоначального взноса. Сегодня такие программы есть у Сбербанка, ВТБ, Райффайзенбанка и ряда других кредиторов.Воспользуйтесь сервисом для поиска актуальных предложений. Получить согласие банка на выдачу кредита.

- Обратиться в ПФР за разрешением на использование средств материнского капитала. Для этого потребуется предоставить заявление и комплект документов, перечень документов представлен на сайте ПФТ, тут.

- После принятия положительного решения ПФР не позднее месяца и десяти рабочих дней с момента подачи заявления на распоряжение сертификатом перечислит средства материнского капитала в банк.

Предложения банков

Чтобы посмотреть другие предложения банков, воспользуйтесь нашим сервисом.

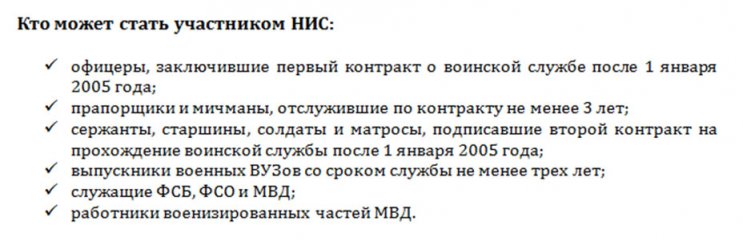

Военная ипотека

Воспользоваться программой «Военная ипотека» могут военнослужащие – участники накопительно-ипотечной системы (НИС). Суть программы состоит в том, что государство каждый год начисляет на личный счет участника НИС фиксированную сумму (в 2018 году – 268 456 тыс. руб.), которую через 3 года можно использовать в качестве первого взноса при покупке жилья. Ежемесячные платежи по кредиту также выплачивает государство, при условии, что платеж не превышает 1/12 от размера накопительного взноса.

Как оформить военную ипотеку по шагам:

- Получить свидетельство участника НИС. Для этого нужно подать рапорт командиру воинской части.

- Выбрать банк, работающий с военной ипотекой (Сбербанк, ВТБ, Зенит, Газпромбанк и др.) и заключить кредитный договор.

- Передать в «Росвоенипотеку» заявление об использовании средств НИС вместе с копией кредитного договора и другой кредитной документацией.

- После принятия «Росвоенипотекой» положительного решения передать подписанный договор целевого жилищного займа в банк, после чего «Росвоенипотека» перечислит с вашего личного счета средства участника НИС в банк.

Предложения банков

В таблице представлены не все существующие предложения банков. Чтобы выбрать подходящий именно вам актуальный вариант кредитования воспользуйтесь нашим сервисом.

Ипотека по программе «Молодая семья»

Воспользоваться этой программой могут семьи, в которых обоим супругам еще не исполнилось 35 лет. Право на субсидию имеют семьи, стоящие в очереди на улучшение жилищных условий. Размер субсидии, в среднем, составляет 30-40% от стоимости жилья, но в зависимости от региона и количества детей в семье может различаться.

Например, в Москве на семью из двух человек полагается 42 кв. м. и по 18 дополнительных кв. м. на каждого ребенка. На семью без детей государство выделяет 30% от стоимости жилья, а за каждого ребенка добавляются дополнительные 5%. На оставшуюся сумму можно оформить жилищную ссуду в банке, а государственная субсидия пойдет на уплату авансового взноса.

Как оформить ипотеку по программе «Молодая семья»:

- В региональной администрации встать на очередь на улучшение жилищных условий.

- После наступления очереди получить свидетельство о праве на получение социальной выплаты.

- Выбрать банк, предоставляющий ипотеку молодым семьям, заключить кредитный договор.

- Копию договора с реквизитами банковского счета предоставить в администрацию.

- После рассмотрения документов субсидия будет перечислена в банк.

Предложения банков

Социальная ипотека

В рамках социальной ипотеки государство оплачивает определенным группам граждан до 50% от стоимости жилья. Эта программа подойдет учителям, врачам и ученым в возрасте до 35 лет и со стажем не менее 3 лет, при этом по месту прописки на человека должно приходиться не более 18 кв. м. жилплощади.

Как оформить социальную ипотеку:

- Обратится за получением свидетельства о праве на льготную ипотеку в соответствующее ведомство (Министерство образования, здравоохранения и т.д.).

- После получения свидетельства обратиться за консультацией в компанию ДОМ.РФ (бывший АИЖК).

- В рекомендованном компанией банке открыть счет и заключить ипотечный договор.

- После оформления договора государство через ДОМ.РФ перечислит в банк положенную сумму.

Хотя по перечисленным выше ипотечным программам с господдержкой предусмотрен первоначальный платеж, их можно считать льготными, так как средства на авансовый платеж берутся не из личных денег заемщика, а из государственного бюджета.

5. Завышение стоимости жилья

Еще один вариант, с помощью которого можно схитрить и получить ипотеку без первоначального взноса – намеренное завышение стоимости приобретаемого жилья. Этот способ очень выгоден для заемщика, но чтобы воспользоваться им правильно, нужно учесть много факторов.

Алгоритм действий:

- Находим в продаже жилье, стоимость которого будет ниже рыночной (без ремонта, в плохом районе и т.п.).

- Договариваемся с оценщиком, чтобы он оценил недвижимость по завышенной цене.

- Договариваемся с продавцом, чтобы он подписал две расписки: первую – о передаче вами первоначального платежа наличными, и вторую – о возврате первоначального взноса.

- Предоставляем в банк заключение оценщика и первую расписку и оформляем ипотеку.

Несмотря на очевидную выгоду, у этой схемы много минусов. Во-первых, жилье по цене ниже рыночной найти непросто. Во-вторых, не каждый оценщик согласится давать заведомо неверное заключение, к тому же банки часто настаивают на проведении оценки в аккредитованных компаниях.

Если же у банка возникнут сомнения в правильности произведенной оценки, он может просто отказать вам в кредите. Если вы все-таки решились на такой вариант, стоит обратиться в агентство недвижимости или к проверенному риэлтору. Люди, работающие в этой сфере, часто знают многих оценщиков и сотрудников банка и помогут оформить сделку с максимальными предосторожностями.

Заключение

Как видите, есть немало способов взять ипотеку без первоначального взноса. При этом следует помнить, что у каждого из перечисленных вариантов есть свои плюсы и минусы. Так, по спецпредложениям банков могут действовать повышенные процентные ставки, потребительский кредит влечет за собой дополнительные расходы, а оформление ипотеки с господдержкой подходит не всем и связано с дополнительными трудностями. Чтобы подобрать наиболее выгодный для себя вариант кредитования нужно внимательно изучить действующие предложения или обратиться за консультацией к экспертам.

Источник: tobanks.ru