В 2014 году я взял ипотеку и начал отдавать треть зарплаты на погашение кредита. За несколько лет я совершил все ошибки начинающих ипотечников. Я подписал договор не торгуясь, согласился на первый же вариант, предложенный менеджером, не контролировал расходы и жил в долг, пользуясь кредитной картой с задолженностью более 150 тысяч рублей. Расскажу по порядку. Материал подготовил автор Т—Ж Евгений Парфентьев Как взять ипотеку правильно Ошибка №1. Импульсивный выбор В 2014 году я решил перестать снимать жильё. За эти же деньги можно было вложиться в новостройку на этапе котлована, а через несколько лет въехать в собственную квартиру. Просмотрел объявления о новом жилом квартале, где продают квартиры по акции, и решил в тот же день ехать в офис продаж подписывать договор. Дом обещали сдать через пару лет. Далековато, конечно, зато собственная квартира. Как правильно Недвижимость нельзя покупать быстро и на эмоциях. Цена, скидки, акции и всё остальное, о чём говорят в рекламе, не имеет зн

Ипотека на квартиру в новостройке в Москве

Вы можете выбрать одно из 399 актуальных на 19.08.2022 предложений от 74 банков, изучив условия, которые эти 74 компании предлагают. Эти программы позволяют оформить ипотеку на квартиру в новостройке в Москве по ставке 0.01%.

- Онлайн-заявка на ипотеку

- Льготная ипотека

- Семейная ипотека

- Квартира в новостройке

- Ипотека со скидкой от застройщиков

- Квартира на вторичном рынке

- Рефинансирование ипотеки

- Ипотека для IT

- Ипотечное меню

- Многодетным семьям

- Без подтверждения дохода

- На долю в квартире

| Продукт | Банк | Ставка | Платеж | ||

| Ипотека с господдержкой в ВТБ | ЖК City Bay | 0,10 % | 6 313 ₽ | Подробнее | Оставить заявку |

| Господдержка 2020 | ВТБ | 6,70 % | 11 361 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Банк ДОМ.РФ | 5,10 % | 9 982 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека в Банке ДОМ.РФ или МКБ | ЖК Метрополия | 0,10 % | 6 313 ₽ | Подробнее | Оставить заявку |

| Госпрограмма 2020 — 2022 | Абсолют Банк | 7,00 % | 11 629 ₽ | Подробнее | Оставить заявку |

| Господдержка 2020–2022 | РНКБ | 6,00 % | 10 746 ₽ | Подробнее | Оставить заявку |

| С господдержкой | Банк Открытие | 6,30 % | 11 008 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | Альфа-Банк | 5,70 % | 10 488 ₽ | Подробнее | Оставить заявку |

| Льготная ипотека | Росбанк | 4,95 % | 9 858 ₽ | Подробнее | Оставить заявку |

| Ипотека с господдержкой в ВТБ | ЖК Symphony 34 | 0,10 % | 6 313 ₽ | Подробнее | Оставить заявку |

| Без первоначального взноса | Россельхозбанк | 10,55 % | 15 026 ₽ | Подробнее | Оставить заявку |

| Льготная ипотека — 2020 | Металлинвестбанк | 6,40 % | 11 095 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека в Альфа-Банке | ЖК Павелецкая Сити | 0,10 % | 6 313 ₽ | Подробнее | Оставить заявку |

| Новостройка с господдержкой — 2020 | Совкомбанк | 6,90 % | 11 540 ₽ | Подробнее | Оставить заявку |

| Ипотека с господдержкой в МКБ | ЖК Level Мичуринский | 0,01 % | 6 256 ₽ | Подробнее | Оставить заявку |

Предложения месяца

Отзывы об ипотеке в городе Москва

Ипотека на квартиру в новостройке в Москве

В настоящее время банки постарались максимально облегчить процедуру ипотечного кредитования. Подводные камни оформления ипотеки на новостройку в Москве нужно изучить заранее, так как у всех кредиторов свои особенности. Прежде чем решать жилищный вопрос, нужно знать о последовательности каждого шага: найти жилплощадь, банк, продавца, а также ознакомиться с их требованиями и документацией.

Особенности приобретения новой квартиры

При обращении в банк потенциальный клиент неизбежно столкнется с некоторыми нюансами:

- подбирать недвижимость следует из списка аккредитованных объектов строительных компаний, которым займодатель уже доверяет;

- кредит будет одобрен, если строительство на завершающей стадии;

- заемные средства на строящееся жилье на этапе котлована также могут быть выданы, но только при наличии дополнительного обеспечения сделки.

Чтобы проверить строительную фирму, недостаточно зайти на официальный сайт, нужно искать отзывы о работе. Но важно учитывать, что отрицательные отзывы могут оставлять конкуренты, а положительные нередко заказывает сама фирма. Обращение в банковскую структуру поможет получить достоверные сведения о строящемся доме. Организация выдаст ипотеку на новостройку в Москве только после тщательной проверки деятельности застройщика и репутации.

Процедура оформления

Заемщику следует уточнить, имеет ли он право на участие в государственных субсидиях на покупку жилья. На онлайн-сайте Банки.ру важно изучить все предложения банкиров, так как у каждого свои программы привлечения: сниженная ставка для отдельных категорий граждан и зарплатных клиентов, также скидки от партнеров-застройщиков и другие. После подбора подходящего объекта и банка, нужно забронировать квартиру путем заключения договора долевого участия со строителем. Затем необходимо подать ипотечную заявку с пакетом документов, подтверждающих личность, доход и трудовой стаж. Рассмотрение заявки занимает несколько рабочих дней. При положительном решении можно заключать сделку и оплачивать первоначальный взнос. Займодатель переводит деньги на специальный эскроу-счет продавцу. После сдачи дома оформляется технический паспорт на квартиру, производится оценка, и жилплощадь передается в залог, а ипотечный договор регистрируется в Росреестре.

Как правильно оформить ипотеку на квартиру в новостройке . В большинстве случаев покупка нового жилья в ипотеку — отлаженный процесс, который не требует дополнительных усилий от покупателя. Многие строительные компании на постоянной основе сотрудничают с банками, поэтому для покупки жилья в их ЖК действует одна или несколько льготных кредитных программ. … Определитесь с объектом — выберите новостройку в удобном для вас районе и квартиру , которая соответствует вашим требованиям по площади, планировке, количеству комнат, стоимости. Самостоятельно или с помощью брокера изучите, в каких банках аккредитован застройщик и условия ипотечных программ.

Как взять ипотеку и не остаться без штанов: главные ошибки ипотечников

В 2014 году я взял ипотеку и начал отдавать треть зарплаты на погашение кредита.

За несколько лет я совершил все ошибки начинающих ипотечников. Я подписал договор не торгуясь, согласился на первый же вариант, предложенный менеджером, не контролировал расходы и жил в долг, пользуясь кредитной картой с задолженностью более 150 тысяч рублей.

Расскажу по порядку.

Как взять ипотеку правильно

- Самостоятельно соберите информацию об интересующем жилье: как оно выглядит, какие цены, кто застройщик.

- Оцените сопутствующие затраты денег и времени: ремонт, проезд до нового жилья, где проживать, пока дом строят.

- Самостоятельно поищите лучшие условия по ипотеке.

- Читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед тем как взять ипотеку, проведите тренировку. Проживите несколько месяцев, откладывая сумму ипотечного платежа и анализируя свой бюджет.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Ошибка №1. Импульсивный выбор

В 2014 году я решил перестать снимать жильё. За эти же деньги можно было вложиться в новостройку на этапе котлована, а через несколько лет въехать в собственную квартиру. Просмотрел объявления о новом жилом квартале, где продают квартиры по акции, и решил в тот же день ехать в офис продаж подписывать договор. Дом обещали сдать через пару лет. Далековато, конечно, зато собственная квартира.

Как правильно

Недвижимость нельзя покупать быстро и на эмоциях. Цена, скидки, акции и всё остальное, о чём говорят в рекламе, не имеет значения. Прежде чем ехать в офис продаж, надо изучить состояние рынка, почитать форумы ипотечников, проверить документы (разрешение на строительство, проектную декларацию), лично съездить на стройки приглянувшихся домов и составить рейтинг.

Застройщики хотят, чтобы вы приняли решение на эмоциях. Для этого проводят акции, рисуют красивую рекламу и ждут вас в модных офисах с приветливыми менеджерами. Пусть это не сбивает вас с толку.

Оценивайте строящееся жильё с точки зрения сопутствующих расходов:

- где вы будете жить, пока дом будут строить, и сколько это будет стоить;

- во сколько вам обойдется ремонт новой квартиры;

- где находится новостройка и сколько вы будете в будущем тратить на дорогу.

То, что вы можете себе позволить квартиру за несколько миллионов рублей в красиво нарисованном доме на плакате, еще не значит, что вы потом не пожалеете об этой покупке.

Застройщики предлагают квартиры с готовой отделкой и красивым дизайном. Качество этого ремонта вы не контролируете

Ошибка №2. Быстрое заключение сделки

Я позвонил застройщику и забронировал квартиру. Менеджер сообщил, что текущая цена по акции будет действовать только два дня, поэтому нужно скорее оформлять сделку.

У застройщика договор с определенным банком. Если воспользоваться их ипотечным предложением, будут дополнительные бонусы: сниженная процентная ставка и неизменная цена на квартиру до окончательной сделки с банком. Процесс обещают простой: нужно лишь передать документы, дождаться, пока банк одобрит ипотечный кредит, и приехать подписать договор. Всё цивилизованно и с улыбкой. (Еще бы, такие деньги на кону!)

Для получения кредита собрал и отправил электронной почтой требуемые документы (заявление, справку 2-НДФЛ, копию паспорта), и через неделю кредит был одобрен. Правда, сумма ежемесячного платежа на 2500 рублей больше, чем я ожидал. В банке сказали, что это из-за отсутствия кредитной истории. Но я решил, что еще пару тысяч в месяц осилю, и согласился.

Через пару месяцев я просматривал другие предложения и нашел банки с более выгодными условиями, но было уже поздно.

Как правильно

«Давайте быстрее, пока цена не поднялась», — классическая уловка менеджеров, которые хотят, чтобы вы заключили сделку здесь и сейчас, а не сравнивали условия. Когда кажется, что решать надо срочно, не все могут здраво оценить, что именно им предлагают, — и соглашаются на невыгодную сделку.

Если вас начинают торопить со сделкой, говорите так:

— Спасибо, мне надо подумать. Где можно почитать подробно все условия?

— Решать надо срочно, а то завтра повысится цена.

— Ну, повысится — значит, повысится. Значит, не куплю, раз повысится. В другом месте, значит, куплю.

Теперь не менеджер манипулирует вами, а вы манипулируете менеджером.

Еще одна уловка менеджера — предложить вам ипотеку от банка-партнера на якобы выгодных условиях. Возможно, условия там действительно лучше, чем в других банках. Но вы должны самостоятельно убедиться в этом, сравнив с предложениями других банков.

Не принимайте на веру всё, что говорит менеджер. Сравните предложения других банков по ставкам и условиям ипотечного кредита, попросите дать вам черновик договора (рыбу). Дома в спокойной обстановке всё изучите и только потом принимайте решение.

Ошибка №3. Небрежное отношение к документам

Через неделю была назначена сделка — подписание договора об ипотечном кредите. Почему-то предварительный договор мне на почту не прислали. Но я решил прочитать всё в банке, перед подписанием.

В договоре было написано, что процент по кредиту вырастет через три года. Насторожился, но переживать не стал. Подумал, что зарплата к тому моменту тоже наверняка вырастет.

Кроме договора ипотечного кредита надо заключить договор страхования жизни, потому что банк должен застраховать свои риски, связанные с жизнью и здоровьем заемщика. Менеджер сразу же предложил заключить такой в дружественной страховой компании. Уставший, не вникая, подписываю страховой договор и иду отмечать успешную сделку в бар.

Как правильно

Подписание договора — самый ответственный и важный этап. В договоре прописываются все правила и ответственность сторон. Большая часть договора обычно о том, что вы всем всё должны.

Вы должны заранее ознакомиться с договором и обсудить все возникшие вопросы до подписания. Вы имеете полное право не только обсуждать, но и предлагать изменить текст договора. Особенно если в нем есть условия, которые вас не устраивают.

Если условия кредита вам не подходят, не подписывайте договор. Даже если над вами стоят два менеджера. Даже если ключи от квартиры уже почти у вас в руках. Выплаты по кредиту будут преследовать вас еще много лет. От того, какими они будут, напрямую зависит качество вашей жизни. А это в свою очередь зависит от того, насколько внимательно вы прочитали договор.

Ошибка №4. Взять ипотеку, не зная свой бюджет

Ипотечные взносы составили 30% от моей зарплаты. Первый год кажется, что денег хватает и на платежи, и на отпуск, и на походы в бар с друзьями. Но однажды съездил в Икею, чтобы присмотреть мебель для нового жилья. Не удержался и купил несколько незапланированных вещей. Денег не осталось, и решил завести кредитную карточку для повседневных трат.

Как правильно

Перед тем как влезать в ипотеку, желательно провести тренировку — прожить хотя бы три месяца, откладывая сумму ипотечного платежа и анализируя свой бюджет. Так вы поймете, готовы ли вы к финансовой дисциплине, а заодно увеличите ваш первоначальный взнос. Ничего не мешает начать откладывать на воображаемую ипотеку прямо сейчас.

Если в конце месяца тренировки у вас на счете нулевой или отрицательный баланс, значит, с будущей ипотекой вам будет очень тяжело. Нужно быть готовым к экономии и пересмотру привычных трат.

Ошибка №5. Платить сверхипотеку

Как-то мне позвонили из банка. Оказалось, что я просрочил платеж по ипотеке. Поругался, я же всё вносил вовремя, даже немного с запасом. Оказалось, что забыл продлить договор страхования жизни. А в условиях кредита прописано: если нет договора страхования жизни, ставка по кредиту повышается. После этого я должен был платить больше на 1500 рублей в месяц, а еще оплатить пени за просрочку платежа.

Менеджер напомнил: если ситуация повторится еще два раза в году, банк потребует выплатить весь кредит досрочно.

Помимо ипотеки я вносил платежи по кредитной карте — 1000 рублей ежемесячно. Из-за этого мне не удалось отложить денег на отпуск: нужно было оплатить новый договор страхования. Ежедневный бюджет снова пришлось корректировать.

Как правильно

Банки зарабатывают дополнительные деньги на ошибках клиентов, чтобы покрыть свои риски. Поэтому вы платите комиссию за внесение средств на счет через кассу, пени за просрочки платежа, увеличение процентной ставки в случае отсутствия договора страхования.

Каждый месяц сверяйтесь со своим платежным календарем. Желательно настроить автоплатеж, который будет переводить деньги на ипотечный счет до даты списания ежемесячного платежа. Обязательно проверяйте, корректно ли проходят переводы и списания по графику. Обратите внимание на комиссии за перевод: необходимо учесть их в бюджете либо выбрать другой банк, который позволяет делать переводы без комиссий.

Если вы просрочили платеж, постарайтесь как можно быстрее закрыть задолженность. Пересмотрите свой бюджет, чтобы не допускать повторения ситуации.

Запомнить

- Выбирая жильё, оцените свои потребности и возможности. Дешево — не значит выгодно.

- Потратьте время на самостоятельный поиск и сравнение лучших условий по ипотеке.

- Ипотечная сделка происходит не на словах, а на бумаге. Внимательно читайте договор и ставьте подпись только под теми условиями, которые вам ясны и на которые вы согласны.

- Перед ипотекой проведите двухмесячную тренировку: откладывайте сумму, которую вам придется платить каждый месяц. Так вы поймете, можете ли скорректировать свой бюджет, и на 100% проверите, насколько вы готовы к ипотеке.

- Не допускайте лишних выплат в виде комиссий или пеней за просрочку платежа.

Как взять ипотеку и не прогадать

Мы очень часто слышим, что ипотека — это невероятная кабала и что банки только и ждут повода отобрать квартиру.

С другой стороны, появляются все новые программы господдержки, ставки снижаются и все больше людей задумываются о том, чтобы взять ипотеку. И это объяснимо: для многих это единственный способ купить собственное жилье.

Мы уверены, что ипотечный кредит — это отличный инструмент, если мудро им воспользоваться: трезво оценить свои возможности, понять условия и составить план действий. Мы проходили через все это и хотим помочь вам.

Сделали бесплатный курс о том, как подготовиться к ипотеке, оформить сделку и переплатить по минимуму.

Курс состоит из девяти уроков по 10–15 минут со схемками, примерами и калькуляторами. Вместо абстрактной теории — пошаговое руководство с практическими советами и расчетами. Все уроки можно проходить в своем темпе в любое удобное время.

ТОП-2 застройщиков России. ЖК в развивающихся районах Москвы и МО. Узнайте больше! · Квартиры с мебелью. Высокое качество. Готовая отделка. Доступные цены · Проектная декларация на сайте https://наш.дом.рф/. Застройщик: ООО "СЗ "Самолет-Жилино"

Ипотека на новостройку

Все больше потенциальных ипотечных заемщиков делают выбор в пользу новостроек. Плюс — не только новый объект, в котором вы станете первым собственников. Часто жилищные кредиты на такие квартиры более выгодные, к ним применяют специальные акции и программы субсидирования.

| Макс. сумма | 70 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 3.95% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 40 000 000 Р |

| Ставка | От 9,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 9,39% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 4,29% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 6,3% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 70 000 000 Р |

| Ставка | От 10,99% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 30 000 000 Р |

| Ставка | От 6,7% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

Новости об ипотеке

Ипотеку на новостройки предлагают все российские банки, работающие с жилищными ссудами. Но есть важный момент — покупаемый объект должен быть аккредитован банком, в который вы обращаетесь. Подробно об этом и о самом процессе покупки нового жилья — на Бробанк.ру.

- Плюсы и минусы оформления ипотеки на новостройку

- Риски и аккредитация объекта

- Какие банки выдают ипотеку на новостройки от застройщика

- Порядок оформления

Плюсы и минусы оформления ипотеки на новостройку

В последние 10 лет строительный рынок России активно работает, строительные фирмы возводят не только точечные дома, часто они застраиваются целые кварталы. Государство поддерживает этот бизнес, и часто это сказывается на доступности ипотечных кредитов.

Преимущества покупки нового жилья:

- отсутствие бывших собственников. Вы будете точно уверены в юридической чистоте квартиры. Точно не объявится какой-то бывший обделенный собственник, который сможет расторгнуть сделку купли-продажи;

- более выгодные условия самого ипотечного кредита. Банки и застройщики часто заключают партнерские договора, и ипотека выдается на улучшенных условиях;

- возможность применения различных государственных программ субсидирования. Например, до июля 2021 года действует программа ипотеки с господдержкой на новостройки со ставкой 6,5% годовых;

- дом новый, в нем можно жить до конца жизни. Плюс застройщики облагораживают территорию, создают современные детские площадки;

- возможность покупки квартиры по меньшей цене, если выбрать строящийся объект.

Планируя купить новостройку в ипотеку, нужно учесть и минусы:

- новоселье затягивается. В первое время придется и ипотеку платить, и где-то при этом жить. Даже если объект сдан, квартиру надо принять, облагородить. Далеко не всегда ремонт от застройщика качественный;

- чаще всего новостройки возводятся в районах с плохо развитой социальной инфраструктурой. Семьям с детьми будет тяжело в плане садиков и школы;

- стоимость квадратного метра нового жилья выше, чем при покупке объекта вторичного рынка;

- при покупке новостройки в новом квартале, который активно застраивается, покупатель несколько лет будет жить в шуме. Плюс само место жительства будет страдать визуально от стройки вокруг: грязь, пыль.

Если сопоставить плюсы и минусы, то плюсы явно перетягивает недостатки. Постепенно и инфраструктура наладится, и вокруг все придет в порядок. Так что, ипотека на новостройку — хорошее решение.

Риски и аккредитация объекта

Все россияне помнят новостные репортажи про обманутых дольщиков. В любом более менее крупном городе есть или были проблемные объекты, при возведении которых строительная фирма просто кинула покупателей.

Долевое строительство — нормальная практика, дающая возможность купить квартиру дешевле. А сам застройщик получал при этом финансирование за счет уже совершенных покупок еще только возносящихся объектов. Но порой случалось так, что после продаж компания объявляла себя банкротом.

Сейчас законодательство в этой области сильно изменилось, поэтому такие ситуации технически невозможны. Созданы эскроу-счета (застройщик получает деньги дольщиков только после завершения строительства), создан компенсационный фонд, страхование ДДУ и пр.

Банки сами не заинтересованы финансировать проблемные объекты, поэтому сложилась практика аккредитации новостроек. Это значит, что банк проводит предварительную проверку застройщика и самого объекта.

Важные моменты:

- Купить квартиру в новостройке в ипотеку можно только в том случае, если банк, куда вы обращаетесь, аккредитовал конкретного застройщика и конкретный объект.

- Если банк аккредитовал дом, значит, он проверил фирму и стройку от и до. Компания и возводимый дом полностью соответствуют установленным банком требованиям.

Так что, можно сказать, что если объект аккредитован банком, он прошел юридическую проверку и если и несет риски, то крайне низкие. А если аккредитация получена от нескольких банков, ситуация еще лучше. И риски стремятся к нулю, и появляется выбор банков.

Банки предпочитают либо сданные объекты, либо те, которые возведены уже на 70%. Если стройка только началась, аккредитации может и не быть.

Какие банки выдают ипотеку на новостройки от застройщика

Если оформлять ипотеку на новостройки в Москве, Санкт-Петербурге и городах миллионниках, ассортимент жилья будет огромным. Но все же застраивается чаще пригород или отдаленные районы. В центре новостроек обычно мало, и часто имеющиеся относятся к категории бизнес или элит.

Банки аккредитовывают все виды новостроек вне зависимости от статуса жилья. Поэтому если выбранный дом строится хорошей компанией, вы в любом случае сможете оформить ипотеку на покупку квартиры в нем.

У покупателя есть два варианта действий:

- Сначала выбрать дом, после смотреть, какие банки его аккредитовали. Обычно застройщик имеет в штате брокера, который сразу подаст заявки в банки и поможет с оформлением ипотеки.

- Сначала выбрать банк, а уже потом смотреть на его сайте, какие объекты он аккредитовал. Среди них и стоит выбирать вариант для покупки.

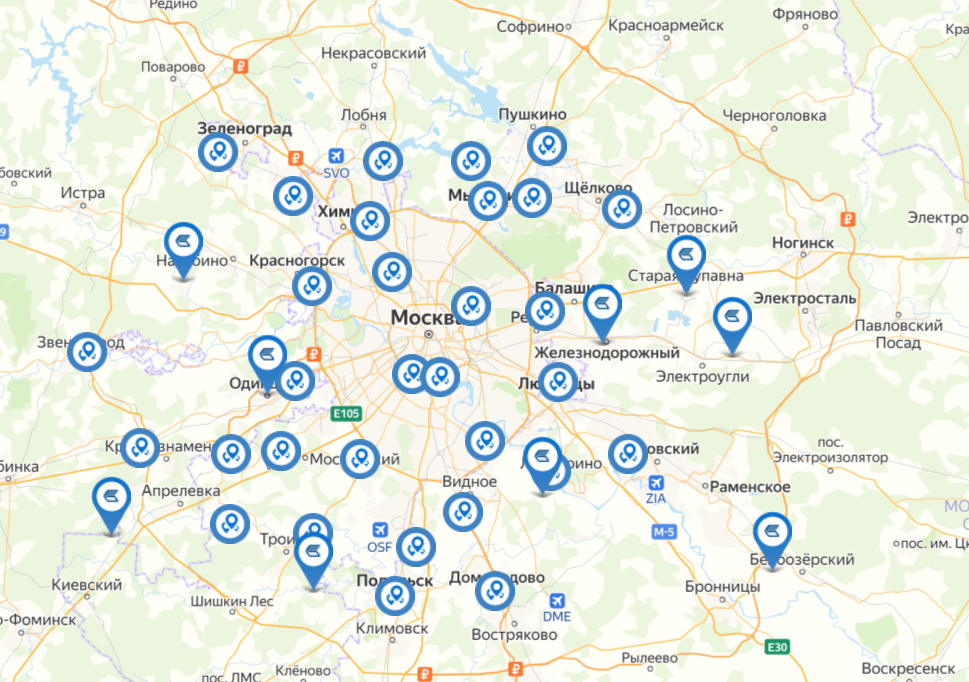

Чем крупнее банк, тем больше у него аккредитованных объектов. Вот, например, карта Сбербанка для Москвы и Московской области. Эти точки — аккредитованные новостройки:

Вот карта для Москвы банка ВТБ:

Во многих случаях лучше начать с варианта выбора банка, а уже потом смотреть его партнерские объекты. Дело в том, что так можно найти крайне выгодный вариант заключения договора на специальных партнерских условиях.

Предложения крупнейших банков

| Банк | ПВ, от | Ставка | Особенности |

| Сбербанк | 15%, 10% для зарплатных | базовая 7,6% | дисконт на 1-й год — 0,9-1,2% или на 2 года — 3,9-4,3% |

| ВТБ | 10%. При ПВ менее 20% + к ставке 0,5% | базовая 8,4% | минус 0,3% при оформлении онлайн. минус 1% при ПВ более 50% |

| Россельхозбанк | 15% | базовая от 7,35% | ставка у партнеров — от 0,1% |

| Альфа-Банк | 10% | базовая 7,69 или 8,49% | минус 0,3% при покупке у партнера минус 0,4% зарплатным |

| Открытие | 20%, 10% для зарплатных | базовая 7,5% | минус 0,5% за онлайн-заявку |

Многие банки на своих сайтах предлагают воспользоваться калькулятором ипотеки на новостройки. При использовании этой программы нужно учесть, что она считает по минимальной ставке и итоговый результат может оказаться совершенно иным.

Некоторые банки допускают покупку у неаккредитованного застройщика, но таких на рынке мало. Если предложение найдете, нужно собрать кипу документов на строительную фирму.

До июля 2021 года все банки выдают ипотеку на новостройки с государственным субсидированием по базовой ставке 6,5%.

Порядок оформления

Если вы сначала выбрали дом и застройщика, то подать заявку можно из офиса строительной компании. Обычно в штате есть сотрудники, правомочные предоставлять интересы банков и принимать заявки. Если партнерских банков несколько, заявка направится сразу нескольким.

Если вы сначала решили выбрать банк, а потом искать аккредитованные им объекты, тогда ипотека на новостройку будет оформляться так:

- Выберите банк, подаете ему онлайн-заявку на ипотеку. Лучше обращаться именно онлайн, многие кредиторы снижают за это ставки.

- При предварительном одобрении нужно принести в банк справки о доходах и другие необходимые бумаги. За 1-3 дня принимается решение.

- Если это одобрение, банк оглашает сумму и указывает на перечень аккредитованных застройщиков. На выбор дома и самой квартиры дают 60-90 дней. Можете записываться на экскурсии строительных фирм.

- Выбираете объект, получаете на него документы от застройщика. Так как фирма партнерская, покупателю ничего особо делать не нужно — сотрудники строительной организации сами все соберут и передадут в банк.

- После согласования сделки заключается кредитный договор. Покупатель оформляет страховку на квартиру и добровольное страхование, если оно подключалось.

Все, ипотека оформлена. Если объект сдан, можно оформлять собственность и заезжать в него. Если не сдан, ждете окончания строительства и платите ипотеку. Гашение проводится по стандартному графику путем внесения равных ежемесячных платежей.

Частые вопросы

Подавляющее большинство ипотечных банков не кредитуют такие объекты. По негласным нормам дом должен быть сдан на 70% и более.

Пакет документов стандартный. Для рассмотрения заявки на получение ссуды нужно предоставить справки с работы и свидетельства о семейном положении. Некоторые банки выдают ипотеку без справок, но при этом либо повышают ставки, либо увеличивают порог минимального первого взноса.

Это добровольный полис, принимать решение только вам. При отказе от личного страхования банки всегда поднимают ставки на 1-2%, а порой и выше. Кроме того, это все же защита, а кредит долгий, — не спешите отказываться, подумайте.

После возведения дома застройщик ставит его на кадастровый учет, проверки могут занять около полугода. Точную информацию даст застройщик при приемке вами квартиры. После регистрации собственности заемщик должен выполнить обязательство — составить с банком закладную.

Ставки от 0,1% на весь срок. Только проверенные застройщики. Подобрать новостройку · Проектная декларация на сайте https://наш.дом.рф/

- https://www.banki.ru/products/hypothec/catalogue/ipoteka_na_kvartiru_v_novostroyke/city/moskva/

- https://zen.yandex.ru/media/journal.tinkoff.ru/kak-vziat-ipoteku-i-ne-ostatsia-bez-shtanov-glavnye-oshibki-ipotechnikov-613736e52d7e7c7ceaf4b66e

- https://brobank.ru/ipoteka-na-novostrojku/