С проблемой закрытия счета 20 сталкиваются как начинающие, так и опытные пользователи учетных программ. В настоящей публикации методисты фирмы «1С» рассматривают основные причины возникновения такой проблемы и дают рекомендации по ее устранению. Как правило, это происходит из-за неправильного или неполного отражения финансово-хозяйственных операций в программе. Материал подготовлен по программе «1С:Бухгалтерия 8» (ред. 2.0).

- Закрытие месяца

- Не отражен выпуск продукции, оказание услуг или остатки НЗП

- Не установлен порядок подразделений

- Не заполнена аналитика затрат

- Ошибки, связанные с отражением оказания услуг

- Не заполнен регистр учета встречного выпуска

- Не задана база распределения косвенных расходов

- Ошибки при отражении выпуска готовой продукции

- Ошибки при отражении операций, облагаемых ЕНВД

- Ошибки при регистрации затрат на счетах учета прямых расходов

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

Счета 20, 23, 25, 26, 28, 29 2

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

В экономических программах системы «1С:Предприятие 8» счет 20 «Основное производство» закрывается при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 (меню Операции → Закрытие месяца). При выполнении операции Закрытие счетов 20, 23, 25, 26 автоматически проводится проверка правильности отражения хозяйственных операций в программе. В результате могут быть обнаружены, например, неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситуации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно, поэтому программа выдает сообщение об ошибке. Ниже мы приведем описание наиболее часто встречающихся ошибок учета и причин их возникновения.

Закрытие месяца

Операции завершения месяца включают расчеты начисления амортизации, расчета себестоимости и т. д. Эти операции отражаются в учете в определенной последовательности, которую нельзя изменять.

Ошибки при закрытии 20 счета. Три ситуации в 1С:Бухгалтерии 3.0

По некоторым регламентным операциям формируется большое число проводок. Кроме того, операции одновременно выполняются и для налогового учета по налогу на прибыль.

Помощник закрытия месяца предоставляет возможность (меню Операции → Закрытие месяца):

- выполнить все необходимые операции закрытия месяца в правильной последовательности;

- частично выполнить закрытие месяца;

- отменить закрытие месяца;

- частично отменить выполнение закрытия месяца;

- отказаться от выполнения операции в текущем месяце (пропустить);

- сформировать отчеты, объясняющие расчеты и отражающие результаты выполнения регламентных операций;

- посмотреть результаты выполнения регламентной операции;

- составить отчет о выполнении регламентных операций.

В экономических программах системы «1С:Предприятие 8» счет 20 «Основное производство» закрывается при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 (меню Операции → Закрытие месяца). При выполнении операции Закрытие счетов 20, 23, 25, 26 автоматически проводится проверка правильности отражения хозяйственных операций в программе. В результате могут быть обнаружены, например, неправильные обороты и остатки на счетах учета производственных затрат и неправильные данные в регистрах. В такой ситуации регламентная операция закрытия счетов производственных затрат не может быть проведена корректно, поэтому программа выдает сообщение об ошибке. Ниже мы приведем описание наиболее часто встречающихся ошибок учета и причин их возникновения.

Не отражен выпуск продукции, оказание услуг или остатки НЗП

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Не отражен выпуск продукции, оказание услуг или остатки НЗП». В этом случае следует, прежде всего, проверить, как задана база распределения прямых расходов в учетной политике (меню Предприятие → Учетная политика → Учетная политика организаций, закладка Производство). Возможные варианты в данном случае: По плановой себестоимости выпуска, По выручке. Далее следует действовать в зависимости от выбранного варианта.

Если распределение прямых расходов проводится по плановой себестоимости выпуска, то следует проверить, не равна ли она нулю.

Для этого рекомендуется сформировать отчет Анализ счета 20(23) с детализацией по субконто Подразделения и Номенклатурные группы (рис. 1) и проверить соответствие сумм текущих расходов (оборотов по дебету) и сумм плановой себестоимости выпуска (оборотов по кредиту).

При этом должен быть не нулевой оборот и по дебету, и по кредиту. Если по кредиту оборот нулевой, потому что действительно не было выпуска, необходимо отразить остатки НЗП с помощью документа Инвентаризация НЗП.

Если распределение прямых расходов проводится по выручке, то следует проверить, не равна ли она нулю. Для этого рекомендуется сформировать отчет Анализ субконто по виду субконто Номенклатурные группы (рис. 2). И проверить наличие оборотов по счету 90 и по счету 20, 23 одновременно.

Если услуги действительно не были оказаны, то необходимо также отразить остатки НЗП с помощью документа Инвентаризация НЗП.

Не установлен порядок подразделений

Если последовательность закрытия счетов затрат определяется вручную (Учетная политика, закладка Выпуск продукции, услуг), то она должна быть указана. Для этого пользователю необходимо создать, заполнить и провести документ Установка порядка подразделений для закрытия счетов затрат.

При этом если документ Установка порядка подразделений для закрытия счетов затрат создан ранее, то в нем по тем или иным причинам могут содержаться неактуальные данные: не все подразделения или подразделения, принадлежащие другой организации. Для устранения этой ошибки рекомендуется создать документ с датой текущего периода. Табличная часть документа заполняется автоматически по кнопке Заполнить.

Не заполнена аналитика затрат

Для правильного закрытия двадцатых счетов важно указывать все объекты аналитического учета затрат при отражении расходов и выпуска. Для проверки следует сформировать отчет Оборотно-сальдовая ведомость по счету 20, 23, 25, 26 в детализации по всем видам субконто.

В отношении оборотов по дебету счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа, Статья затрат. Для оборотов по кредиту счетов 20, 23 должны быть указаны: Подразделение, Номенклатурная группа. Для оборотов по дебету счетов 25, 26 должны быть указаны: Подразделение, Статья затрат.

Ошибки, связанные с отражением оказания услуг

Счет 20 не может быть закрыт, если при отражении реализации услуг с помощью документа Реализация товаров и услуг на закладке Услуги не заполнена колонка Субконто. Для проверки этого показателя рекомендуется открыть записи регистра накопления Реализация услуг и убедиться, что колонка Номенклатурная группа заполнена.

Также в программе «1С:Бухгалтерия 8» при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно указана номенклатурная группа для выпуска». Одна номенклатурная группа не может быть использована в документах Реализация товаров и услуг на закладке Услуги в колонке Субконто и в документах Акт об оказании услуг производственного характера и Отчет производства за смену.

Для проверки правильности указания номенклатурных групп для выпуска рекомендуется сопоставить записи в регистре накопления Выпуск продукции в плановых ценах (бухгалтерский учет) в колонке Номенклатурная группа, а также записи в регистре накопления Реализация услуг в колонке Номенклатурная группа.

Не заполнен регистр учета встречного выпуска

Если имеет место встречный выпуск, то для правильного закрытия двадцатых счетов требуется внести записи в регистр сведений Встречный выпуск.

Обычно встречный выпуск имеет место, если на расходы производства списывается продукция, произведенная в этом же периоде.

Это можно увидеть, например, сформировав отчет Анализ счета 20, 23, 25, 26 (см. рис. 3).

Если в списке счетов в колонке Дебет есть счет 43, то, возможно, имеется встречный выпуск.

Не задана база распределения косвенных расходов

Проблемы с закрытием счетов производственных затрат могут возникнуть из-за отсутствия базы распределения косвенных расходов.

В этом случае на счете 25 или счете 26 ошибочно будет числиться остаток. База распределения косвенных расходов задается в регистре сведений Методы распределения косвенных расходов (меню Предприятие → Учетная политика → Методы распределения косвенных расходов организаций).

В этом регистре правила должны быть заданы так, чтобы:

- все обороты по дебету счетов 25 и 26 были охвачены;

- все базы распределения не были равны нулю.

Чтобы увидеть, как сформирована база распределения Плановая себестоимость выпуска, нужно просмотреть записи регистра накопления Выпуск продукции в плановых ценах (бухгалтерский учет) за текущий период.

В колонке Плановая стоимость должны присутствовать не нулевые показатели.

Чтобы проследить за формированием базы распределения Объем выпуска пользователю рекомендуется просмотреть записи того же регистра накопления.

В колонке Количество должны присутствовать не нулевые показатели.

Чтобы увидеть, как сформирована база распределения Материальные затраты, рекомендуется сформировать отчет Анализ субконто по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Материальные расходы.

Отчет должен показать не нулевые обороты по дебету анализируемого счета.

Для контроля за базой распределения Оплата труда рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по реквизиту Вид затрат НУ со значением Оплата труда. Отчет должен показать не нулевые обороты по дебету.

Производимые организацией учетные операции достаточно разнообразны, и может возникнуть необходимость проконтролировать также другие показатели.

Чтобы увидеть, как сформирована база распределения Отдельные статьи прямых затрат, рекомендуется сформировать отчет Анализ счета 20 и Анализ счета 23 по субконто с видом Статьи затрат с отбором по тому списку статей затрат, который указан в регистре сведений Методы распределения косвенных расходов в колонке Список статей затрат. Отчет должен показать не нулевые обороты по дебету.

За базой распределения Выручка можно проследить по записям регистра накопления Реализация услуг за текущий период. В колонке Сумма должны присутствовать не нулевые показатели.

Ошибки при отражении выпуска готовой продукции

Чаще всего ошибки, связанные с закрытием счета 20, обусловлены неправильным отражением ручных операций.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно отражен выпуск продукции или услуг». Для правильного закрытия счетов производственных затрат необходимо, что информация о выпуске продукции и услуг была отражена в следующих регистрах накопления:

- Выпуск продукции в плановых ценах (бухгалтерский учет),

- Выпуск продукции в плановых ценах (налоговый учет),

- Реализация услуг.

Для этого выпуск продукции должен быть отражен следующими документами:

- Отчет производства за смену,

- Акт об оказании производственных услуг,

- Реализация товаров и услуг.

Если для отражения выпуска используются иные средства (ручная операция, нетиповые документы), то необходимо позаботиться о создании записей в вышеупомянутых регистрах.

Помимо этого, ошибки могут быть связаны с тем, что выпуск готовой продукции отражен по кредиту учета косвенных расходов.

Выпуск готовой продукции учитывается по кредиту счетов учета прямых расходов. В отношении основного производства это счет 20.01, по вспомогательному производству это счет 23. Иные счета не могут быть использованы для отражения выпуска готовой продукции и услуг.

Ошибки при отражении операций, облагаемых ЕНВД

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Не указано применение особого порядка налогообложения по отдельным видам деятельности». В случае если в учетной политике не установлен флажок Применяется особый порядок налогообложения по отдельным видам деятельности и отражено признание производственных расходов: по ЕНВД — По отдельным видам деятельности с особым порядком налогообложения; по всем видам деятельности — По разным видам деятельности, при закрытии двадцатых счетов возникнут проблемы.

В учетной политике необходимо установить флажок Применяется особый порядок налогообложения по отдельным видам деятельности.

Также при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 может быть выдано сообщение: «Неверно указана номенклатурная группа для доходов и расходов».

Если номенклатурная группа использована для отражения выручки по оказанным услугам, относящимся к деятельности, облагаемой ЕНВД (счет 90.01.2), то эта номенклатурная группа не может быть использована для отражения выручки по деятельности с основной системой налогообложения и для отражения прямых расходов по деятельности с особым порядком налогообложения.

Для проверки выручки рекомендуется сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и проверить, что в списке счетов нет счетов 90.01.1, 90.02.1.

Для проверки расходов следует сформировать отчет Анализ субконто по субконто с видом Номенклатурные группы и субконто Статьи затрат с отбором по реквизиту Статьи затрат с названием По отдельным видам деятельности с особым порядком налогообложения и далее проверить, что в списке номенклатурных групп нет используемых для отражения выручки по видам деятельности, облагаемым налогом на прибыль.

Ошибки при регистрации затрат на счетах учета прямых расходов

Здесь можно выделить две группы ошибок. Во-первых, проблемы со счетом 20 могут возникнуть, если распределяемые расходы зарегистрированы на счетах учета прямых расходов. Расходы, относящиеся ко всем видам деятельности, отражаются по статьям затрат с видом По разным видам деятельности на счетах учета косвенных расходов. Речь идет об общехозяйственных (счета 26) и общепроизводственных расходах (25). Во-вторых, ошибки могут быть связаны с тем, что нормируемые расходы зарегистрированы на счетах учета прямых расходов.

Нормируемые расходы отражаются по статьям затрат с видом:

- добровольное личное страхование, предусматривающее оплату страховщиками медицинских расходов;

- добровольное личное страхование на случай наступления смерти или утраты трудоспособности;

- добровольное страхование по договорам долгосрочного страхования жизни, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников;

- представительские расходы;

- расходы на рекламу (нормируемые).

Расчет суммы признания этих расходов для налогового учета производится согласно установленным законодательством нормам нарастающим итогом с начала года только для косвенных расходов налогового учета.

Источник: buh.ru

Закрытие затратных счетов: 20, 23, 25, 26

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

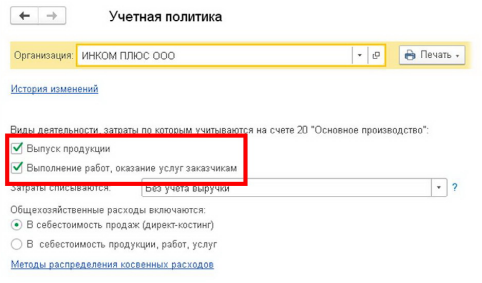

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

На счетах 20, 23, 25, 26 собираются затраты на производство: на 20 и 23 счетах отражаются расходы организации, которые можно отнести к конкретному виду продукции – прямые расходы, а на 25 и 26 счетах – расходы, которые относятся к производству сразу нескольких видов продукции, то есть косвенные расходы. В плане счетов «1С:Бухгалтерия 8» счета прямых расходов имеют субконто «Номенклатурная группа», поэтому такие расходы могут быть напрямую списаны в себестоимость производства по конкретной номенклатурной группы. Косвенные расходы не имеют субконто «Номенклатурная группа», следовательно, они не могут закрываться напрямую в себестоимость конкретного вида продукции.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.02.1.

С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

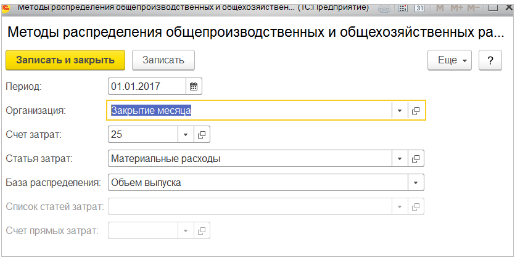

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Перечень прямых расходов

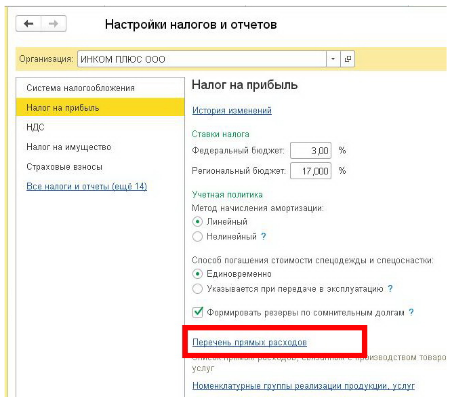

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов (меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов»). По мере ведения учета в течение года в данный перечень можно добавлять новые статьи, которые относятся к прямым расходам для корректного ведения учета.

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов, записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90.08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

Бывает и такая ситуация, что программа выдает ошибки с указанием на то, где проблема, и что необходимо сделать, чтобы исправить эти ошибки. Здесь все просто, следует прочесть всю ту информацию, которую выдала программа, и исправить ошибки, следуя рекомендациям, и вновь закрыть месяц.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Источник: www.audit-it.ru