Если человек хочет получить имущественный вычет за приобретение жилого помещения, ему обязательно надо знать, какие документы для этого потребуются и как правильно их оформить. В статье расскажем подробнее, как заполнить 3-ндфл на налоговый вычет за покупку квартиры.

Вычет при приобретении недвижимости

Величина имущественного вычета при приобретении жилого помещения напрямую зависит от потраченной суммы, а также перечисленных в бюджет НДФЛ за соответствующий отчетный период. Кроме того, вопрос возмещения налога актуален и для покупки жилья в ипотеку, в том числе для возмещения денег, израсходованных на погашение процентов.

Так, для оформления вычета нужно собрать пакет документов и заполнить соответствующую декларацию по форме 3-НДФЛ. В налоговую инспекцию человек должен предоставить:

- соглашение о купле-продаже недвижимости;

- свидетельство, удостоверяющее регистрацию права владения;

- документы, подтверждающие совершение платежей, то есть чеки, квитанции, выписки из кредитно-финансовых учреждений, подойдут даже расписки от продавцов о том, что они получили деньги;

- справки по форме 2-НДФЛ за год, в котором человек желает получить вычет.

Эти документы являются основными, однако в отдельных случаях могут понадобиться и другие, например, свидетельство о браке, если квартира приобретена супругами.

Как заполнить декларацию 3 ндфл: Налоговый вычет за квартиру, обучение, лечение

Как правильно заполнить 3-НДФЛ

Вносить сведения в бланк 3-НДФЛ нужно внимательно, поскольку на их основе будет произведен имущественный вычет. Заполнить декларацию можно либо от руки, либо при помощи компьютера.

В первом случае разрешается использовать ручку с синими или черными чернилами.

Будьте внимательны! Вносить данные требуется печатными буквами аккуратно и разборчиво, чтобы избежать неточностей и неправильного прочтения.

Во всех пустых графах следует ставить прочерки. Что касается цифр, то по НДФЛ они округляются до целых рублей, а в остальных случаях вписываются с точностью до копеек.

Имейте в виду! Если человек распечатывает бланк своими силами, то это нужно делать на разных листах, то есть двусторонний формат является недопустимым.

Кроме того, все страницы должны быть пронумерованы, начиная с титульного листа.

В целом, проще всего для заполнения 3-НДФЛ воспользоваться специальной программой, размещенной на официальном сайте налоговой службы. В инспекцию по месту прописки декларацию можно доставить:

Алгоритм заполнения при помощи программы

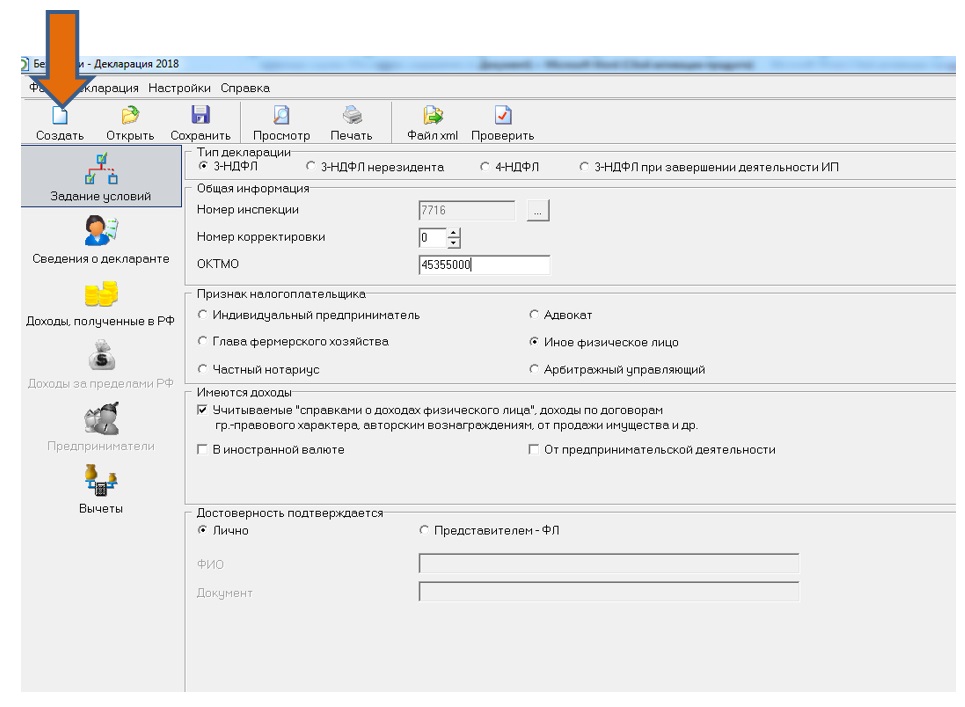

После загрузки программы на свой личный компьютер нужно ее запустить, а затем открыть вкладку «Задание условий». Здесь потребуется указать номер налогового органа по месту регистрации физического лица, куда будут отправлены документы на получение вычета.

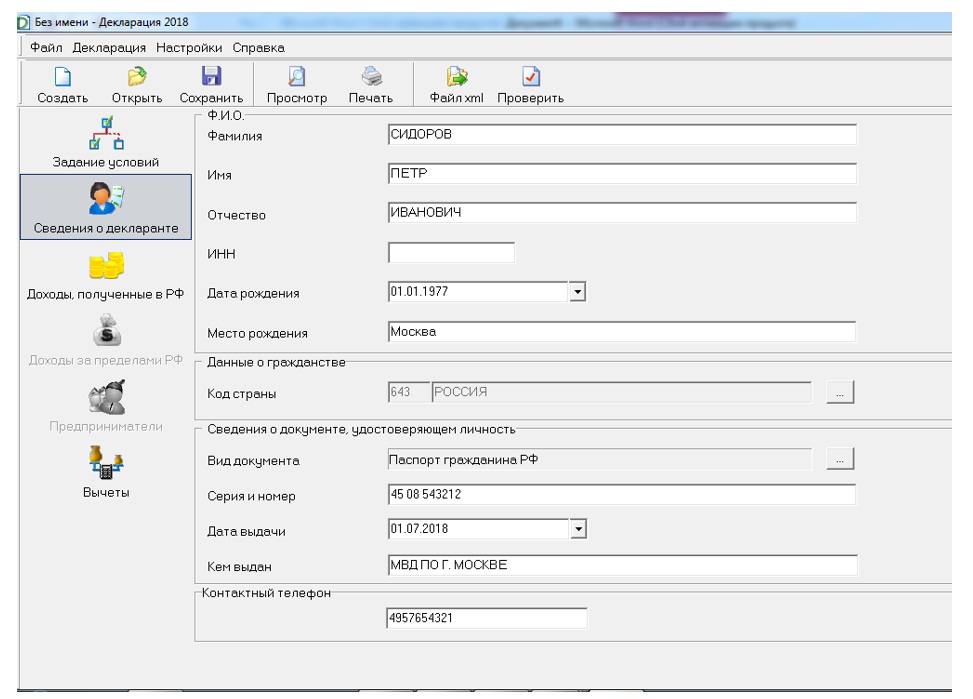

После этого нужно перейти на следующую вкладку, где вносятся сведения о гражданине. Сюда вписывают фамилию, имя, отчество, место рождения, паспортные данные и адрес проживания. Далее во вкладке «Доходы» указываются все источники прибыли.

Как заполнить декларацию 3-НДФЛ в личном кабинете в 2021 году на имущественный налоговый вычет

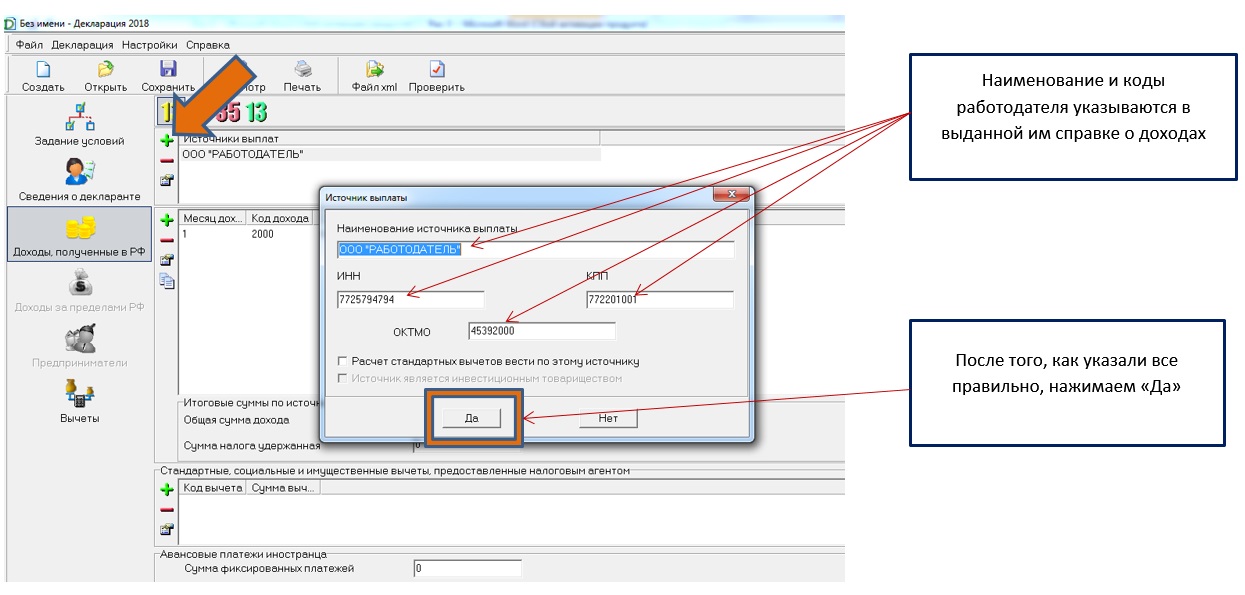

Иными словами, потребуется внести все сведения о работодателе, то есть наименование организации, ИНН, КПП, ОКТМО. Указанная информация есть в справке 2-НДФЛ. Кстати, для внесения данных о компании нужно нажать в окне программы значок «плюс», окрашенный в зеленый цвет.

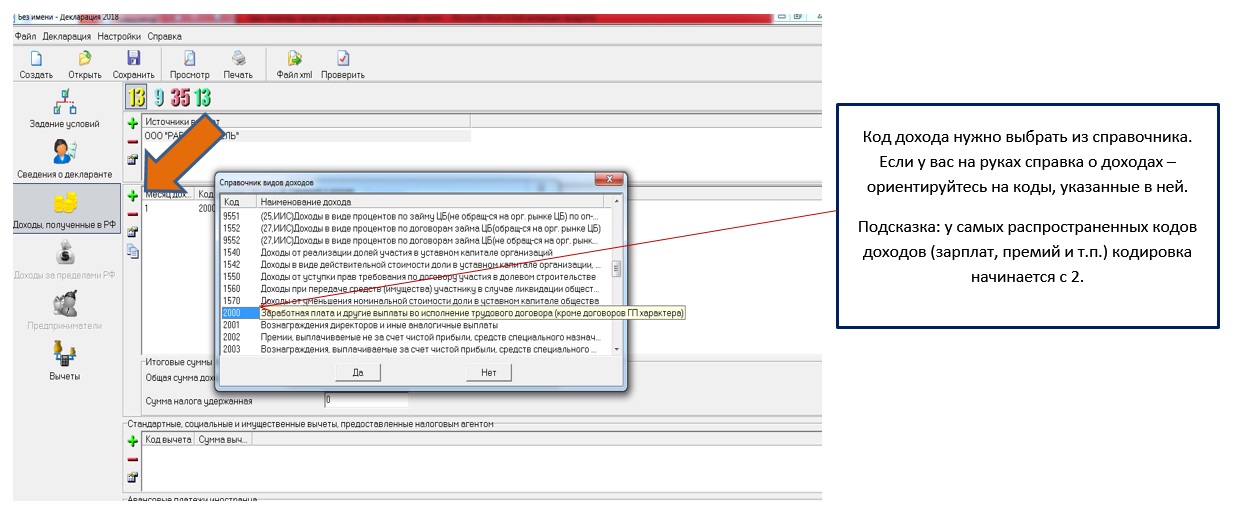

Разумеется, нужно записать все доходы, которые были получены у работодателя. Так, в бланк вносятся код прибыли и сумму за каждый месяц календарного года. Кроме того, нужно записать размеры вычетов, если они имеются. Обычно все это также указано в справке по форме 2-НДФЛ.

Программа автоматически считает общий итог по прибыли, однако графу про исчисленный и удержанный налог человеку придется заполнять самому.

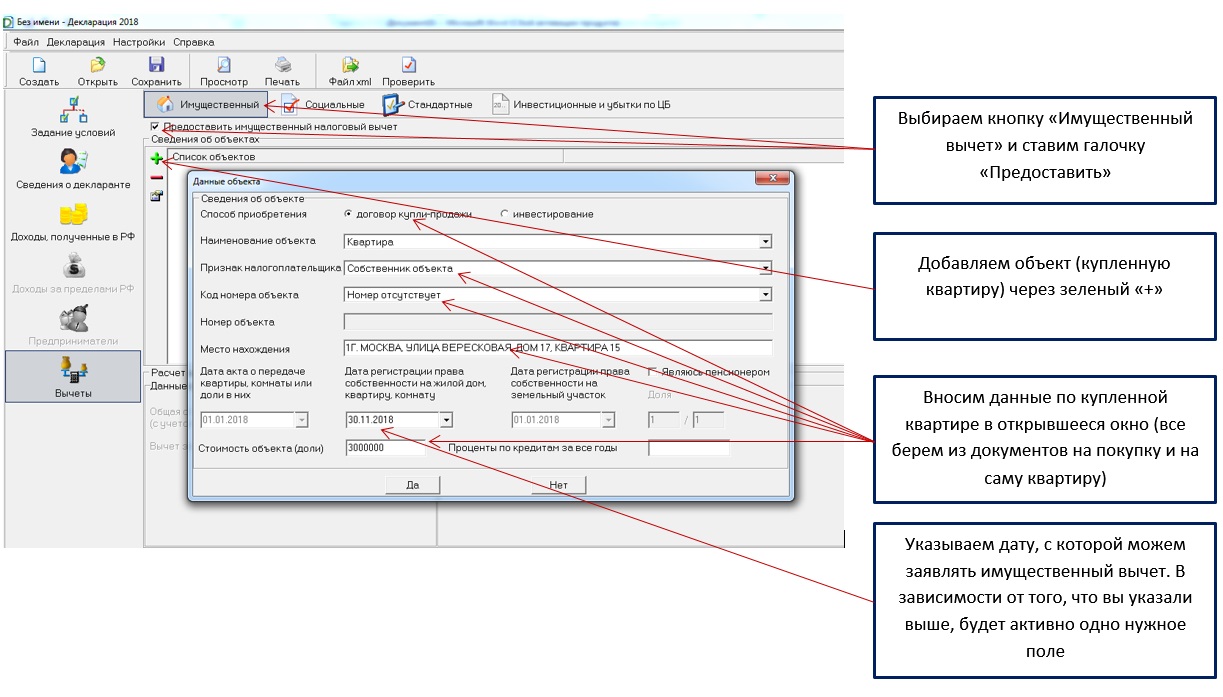

После этого необходимо открыть вкладку с названием «Вычеты». На панели сверху нужно выбрать необходимый тип, то есть имущественный. Затем надо ввести информацию об объекте недвижимости:

- вид жилого помещения;

- форма собственности;

- адрес;

- стоимость.

Когда человек заполнил всю декларацию, ему нужно нажать кнопку «Просмотр», и перед ним отобразится заполненный документ. Если же чего-то не хватает, программа выдаст сообщение о пропущенных графах, чтобы можно было внести исправления.

Заполнение вручную

Рассмотрим пошагово, как заполняется 3-НДФЛ вручную. Нужно помнить, что каждая страница должна быть пронумерована, а также в верхней части всех листов проставляется ИНН гражданина.

Первая страница

- Сначала указывается так называемый номер корректировки. Обычно, если речь идет о первичной декларации, то туда ставится «0». Когда документ оформляется второй раз (возможно, после того, как был возвращен для исправления ошибок), то цифра будет «1».

- В графу «Налоговый период» вписывается номер «34», что соответствует календарному году, после этого указывается сам год подачи отчета.

- Далее нужно проставить номер инспекции, куда человек подает декларацию. Это делается по месту постоянного проживания в РФ.

- Там, где требуется написать код плательщика, указывается «760», что соответствует физическому лицу.

- Далее данные должны быть перенесены из паспорта: ФИО, дата и город рождения, сведения о самом документе, удостоверяющем личность, адрес места жительства.

- Ниже указывается количество заполненных страниц декларации, а также приложенных ксерокопий документов.

- Достоверность сведений подтверждается в левой нижней части бланка, где ставится номер 1, вписывается еще раз ФИО, все это удостоверяется подписью и датой.

Напоминаем, что даже если Вы досконально изучите все данные, находящиеся в открытом доступе, это не заменит Вам опыта профессиональных юристов!

Чтобы получить подробную бесплатную консультацию и максимально надежно решить Ваш вопрос — Вы можете обратиться к специалистам через онлайн-форму .

Лист А

Далее удобнее всего перейти на лист А, где указывается прибыль гражданина от источников в России.

- Сначала указывается налоговая ставка, равная 13% (проценты будут другими, если речь пойдет не о налоговом резиденте РФ); справа от нее уточняется код дохода: там надо поставить цифру «06», если речь идет о заработной плате, с которой удерживался подоходный налог.

- Если работодатель является организацией, то в следующих строках вносится вся информация о нем: ИНН, ОКТМО, КПП и название.

- Далее переносится информация из справки 2-НДФЛ о сумме дохода и налоге, как исчисленном, так и удержанном.

Раздел 1

Здесь указывается информация о налогах, которые планируется вернуть из бюджета. Поэтому, прежде всего, требуется поставить цифру «2» в первую строку.

- Первая строка содержит соответствующий налогу КБК.

- Во второй графе указывается код ОКТМО работодателя.

- В последнюю строку вписывается сумма, которую человек желает вернуть в виде вычета. Обычно она совпадает с той, что была указана на Листе А в графе исчисленного налога.

Раздел 2

Здесь указывается расчет налоговой базы по ставке 13%, если речь идет о зарплате. Так, в графы вписывается сумма доходов за календарный год, удержанный налог и налог, подлежащий возврату из бюджета.

Страница Д1

Тут проводится исчисление вычетов по тратам на покупку квартиры. Сам лист состоит из двух частей. Первая содержит графы, в которых отмечается:

- код объекта (квартира – 2, комната – 3); (1 – единоличная, 2 – долевая, 3 – совместная);

- признак плательщика налога (1 – собственник жилья, 2 – супруг, если право на вычет делится между мужем и женой);

- право на перенос имеется лишь у пенсионеров (они могут вернуть налог за 3 года), поэтому цифру «1» в следующей графе ставят только эта категория граждан;

- адрес объекта недвижимости;

- дата регистрации собственности;

- раздел 1.11 остается пустым, если заявляется первый вычет;

- в графу 1.12 вписывается сумма расходов на покупку, но она не может быть больше 2 миллионов.

Вторая часть листа непосредственно содержит сведения о величине вычета. Обычно именно она вызывает затруднения у тех, кто первый раз заполняет декларацию. Некоторые сотрудники налоговой даже советуют вписывать сведения туда карандашом, чтобы потом в присутствии инспектора можно было исправить неверные данные.

Вычет основывается на налоговой базе, а не на сумме исчисленных НДФЛ.

Приведем образец заполнения, исходя из примера. Иванов купил квартиру за 2 500 000 рублей. За календарный год данный гражданин заработал 650 тысяч, НДФЛ с них оказался равен 84 500. В такой ситуации налоговая база – зарплата Иванова, то есть 650 000. Именно она будет уменьшена на сумму положенного вычета.

По закону вычет гражданин может получить за 2 миллиона, поскольку это верхний порог, установленный НК РФ. В данном случае – НБ уменьшается в полном объеме: 2 000 000 (максимум) – 650 000 (зарплата) = 1 350 000.

Таким образом, перечисленный НДФЛ в размере 84 500 будет возвращен Иванову. Однако у него останется право в дальнейшем дополучить вычет на оставшиеся 1 350 000, если он, например, приобретет еще одно жилье в собственность.

Итак, при заполнении листа Д1 во второй раздел будут перенесены следующие данные:

- 7 – налоговая база, то есть 650 000;

- 8 – подтвержденные расходы (те же 650 тысяч);

- 10 – остаток вычета (1 350 000).

Резюме

Таким образом, в статье рассмотрен порядок заполнения декларации 3-НДФЛ, если человек хочет получить вычет за приобретение квартиры в собственность. Нужно очень внимательно отнестись к внесению сведений о себе, доходах, а также объекте недвижимости, чтобы не пришлось переписывать несколько раз.

Внимание! Если нет уверенности в правильности заполнения, настоятельно рекомендуем обратиться за помощью к специалисту. Заполните форму на сайте, укажите свой вопрос и наши специалисты подскажут Вам как всё правильно оформить.

Источник: pravbaza.ru

Декларация 3-НДФЛ – 2020: особенности заполнения индивидуальными предпринимателями

В России стартовала декларационная кампания 2021 года. Одними из тех, кто должен представить декларацию по форме 3-НДФЛ за 2020 год в обязательном порядке, являются индивидуальные предприниматели, применяющие общий режим налогообложения. И сделать это нужно не позднее 30.04.2021.

О том, как индивидуальным предпринимателям корректно заполнить новую форму 3-НДФЛ за 2020 год, и поговорим.

Уплата НДФЛ предпринимателями в 2020 году

Индивидуальный предприниматель, применяющий общий режим налогообложения, должен по итогам налогового периода – календарного года – представить в налоговый орган по месту учета декларацию по НДФЛ.

Обратите внимание: индивидуальный предприниматель обязан представить декларацию 3-НДФЛ независимо от того, получены ли доходы от предпринимательской деятельности и велась ли эта деятельность. Если физическое лицо имеет статус индивидуального предпринимателя, то оно обязано представить налоговую декларацию.

Прежде чем перейти к нюансам заполнения новой формы 3-НДФЛ, отметим, что с 01.01.2020 Федеральным законом от 15.04.2019 № 63-ФЗ п. 9 и 10 ст. 227 НК РФ признаны утратившими силу, а п. 8 ст. 227 НК РФ представлен в новой редакции, согласно которой авансовые платежи по итогам I квартала, полугодия, девяти месяцев уплачиваются не позднее 25-го числа первого месяца, следующего за I кварталом, полугодием, девятью месяцами налогового периода соответственно.

С учетом внесенных поправок в 2020 году индивидуальные предприниматели за данный налоговый период должны были уплатить НДФЛ в сроки (с учетом переносов) не позднее:

27.04.2020 – авансовый платеж за I квартал 2020 года;

27.07.2020 – авансовый платеж за полугодие 2020 года;

26.10.2020 – авансовый платеж за девять месяцев 2020 года.

Поскольку срок уплаты НДФЛ, установленный п. 4 ст. 228 НК РФ, не изменился, налог за 2020 год нужно будет уплатить в срок не позднее 15 июля года, следующего за истекшим налоговым периодом, то есть не позднее 15.07.2021.

И еще один важный момент. Федеральным законом от 08.06.2020 № 172-ФЗ индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции, перечень которых утвержден Постановлением Правительства РФ от 03.04.2020 № 434, освобождаются от исполнения обязанности уплатить НДФЛ, исчисляемый и уплачиваемый в соответствии с п. 1 ст. 227 НК РФ, – в части авансового платежа, исчисленного за полугодие 2020 года, уменьшенного на сумму авансового платежа, исчисленного за I квартал 2020 года. При этом авансовый платеж, исчисленный с учетом данных положений за полугодие 2020 года, учитывается при исчислении общей суммы налога, подлежащей уплате в соответствующий бюджет за налоговый период 2020 года.

Согласно разъяснениям столичных налоговиков для освобождения от уплаты налогов налогоплательщику делать ничего не нужно. Налоговый орган самостоятельно обнулит все исчисленные в представленных декларациях суммы, и в карточке расчетов с бюджетом данные отражаться не будут.

Порядок заполнения формы 3-НДФЛ индивидуальными предпринимателями

Состав формы 3-НДФЛ

В состав декларация 3-НДФЛ входят:

разд. 1, приложение к разд. 1;

приложения 1 – 8 к декларации;

расчет к приложению 1;

расчет к приложению 3;

расчет к приложению 5.

Обязательному заполнению налогоплательщиками, представляющими декларацию, подлежат титульный лист, разд. 1 и 2.

Приложение к разд. 1 предназначено для заполнения заявления о зачете или возврате суммы излишне уплаченного НДФЛ. Отметим, что раньше такого приложения не было, и нужно было заявление на зачет или возврат НДФЛ представлять отдельно. Теперь никакого отдельного заявления не требуется, оно вошло в состав декларации и заполняется в случае переплаты НДФЛ по итогам налогового периода.

Приложение к разд. 1, приложения 1 – 8 к декларации, расчет к приложению 1, расчет к приложению 3 и расчет к приложению 5 используются для исчисления налоговой базы по налогу и сумм налога и заполняются по необходимости.

Приложение 3 к декларации заполняется по всем доходам, полученным от осуществления предпринимательской деятельности, а также используется для расчета профессиональных налоговых вычетов, установленных п. 2, 3 ст. 221 НК РФ:

профессиональных налоговых вычетов по договорам гражданско-правового характера, установленных п. 2 ст. 221 НК РФ;

профессиональных налоговых вычетов по авторским вознаграждениям, вознаграждениям за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждениям авторам открытий, изобретений и промышленных образцов, установленных п. 3 ст. 221 НК РФ.

Расчет авансовых платежей используется для расчета и отражения сумм авансовых платежей по налогу, уплачиваемых в соответствии с п. 7 ст. 227 НК РФ.

Обратите внимание: если индивидуальный предприниматель не вел в 2020 году никакой деятельности, то он должен представить декларацию по форме 3-НДФЛ в следующем составе: титульный лист, разд. 1 и 2.

Порядок заполнения приложения 3 декларации

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики, а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации» к декларации является основным разделом формы 3-НДФЛ для индивидуальных предпринимателей.

Строки 010 – 100 приложения 3 заполняются по суммам доходов, полученным от осуществления соответствующей деятельности. По каждому виду деятельности указанные пункты заполняются отдельно. Расчет итоговых данных производится на последней заполняемой странице приложения 3.

В строках 010 – 020 приложения 3 указываются следующие показатели:

в строке 010 – код вида деятельности в соответствии с приложением 5 к порядку заполнения формы 3-НДФЛ. Предпринимательская деятельность имеет код 01;

в строке 020 – код основного вида предпринимательской деятельности в соответствии с Общероссийским классификатором видов экономической деятельности.

В строках 030 – 044 приложения 3 указываются следующие показатели:

в строке 030 – сумма полученного дохода по каждому виду деятельности;

в строке 040 – сумма фактически произведенных расходов, учитываемых в составе профессионального налогового вычета, по каждому виду деятельности.

Произведенные расходы отражаются по следующим элементам затрат:

в строке 041 – сумма материальных расходов;

в строке 042 – сумма амортизационных начислений;

в строке 043 – сумма расходов на выплаты и вознаграждения в пользу физических лиц;

в строке 044 – сумма прочих расходов, непосредственно связанных с извлечением доходов.

Если индивидуальный предприниматель не имеет документально подтвержденных расходов, связанных с предпринимательской деятельностью, заполняется строка 060 приложения 3.

В строках 050 – 070 приложения 3 указываются следующие итоговые показатели:

в строке 050 – общая сумма дохода, которая рассчитывается как сумма значений показателя строк 030 по каждому виду деятельности;

в строке 060 – сумма профессионального налогового вычета, которая рассчитывается как сумма значений показателя строки 040 по каждому виду деятельности, или в размере 20 % от общей суммы доходов, полученных от предпринимательской деятельности (строка 030 x 0,20), если расходы, связанные с деятельностью в качестве индивидуального предпринимателя, не могут быть подтверждены документально;

в строке 070 – сумма фактически уплаченных авансовых платежей (на основании платежных документов).

Строка 080 приложения 3 заполняется главами крестьянских (фермерских) хозяйств – указывается год регистрации крестьянского (фермерского) хозяйства.

Строки 090 – 100 приложения 3 подлежат заполнению только теми налогоплательщиками, которые произвели самостоятельную корректировку налоговой базы и суммы НДФЛ по итогам истекшего налогового периода в соответствии с положениями п. 6 ст. 105.3 НК РФ в случае применения в сделках с взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам:

в строке 090 указывается сумма скорректированной налоговой базы, если в отчетном налоговом периоде была осуществлена такая корректировка;

в строке 100 отражается сумма скорректированного налога, если в отчетном налоговом периоде была осуществлена корректировка налоговой базы.

Строки 110 – 150 приложения 3 заполняются физическими лицами – налоговыми резидентами РФ, получившими доходы от источников, указанных в приложениях 1 – 2. По данным строкам указываются расходы по гражданско-правовым договорам, в виде авторского вознаграждения и т. п.

Порядок заполнения расчета к приложению 3 декларации

Еще одним важным разделом декларации (ф. 3-НДФЛ) для индивидуальных предпринимателей является расчет к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации», который заполняется данной категорией налогоплательщиков в обязательном порядке.

В расчете авансовых платежей приводятся следующие показатели:

в строках 010 – 012 – нарастающим итогом сумма полученных доходов от предпринимательской деятельности за I квартал, полугодие, девять месяцев соответственно;

в строках 020 – 022 – сумма профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за I квартал, полугодие, девять месяцев соответственно;

в строках 030 – 032 – сумма стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за I квартал, полугодие, девять месяцев соответственно;

в строках 040 – 042 – налоговая база для исчисления авансового платежа по налогу за I квартал, полугодие, девять месяцев соответственно;

в строках 050 – 052 – сумма исчисленного авансового платежа по налогу за I квартал, полугодие, девять месяцев соответственно.

Разъяснения ФНС

Раздел 1 формы 3-НДФЛ.

Так, при заполнении разд. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» формы налоговой декларации нужно учесть следующее:

в п. 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации)/возврату из бюджета» не отражается сумма НДФЛ по доходам от предпринимательской практики (строки 040 или 050);

в п. 2 «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» указываются начисленные суммы авансовых платежей по налогу (за первый квартал, полугодие, девять месяцев) и начисленная сумма налога (за год) без уменьшения на суммы уплаченных в течение года авансовых платежей (строки 080, 100 или 110, 130 или 140, 160 или 170).

Кроме того, в п. 2 разд. 1 формы 3-НДФЛ указываются:

в строке 080 – сумма авансового платежа к уплате за I квартал, которая равна показателю строки 050 расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» формы налоговой декларации;

в строках 100 и 110 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за полугодие, которые рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3 декларации. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 100. Если разность между показателями строк 051 и 050 расчета к приложению 3 декларации оказалась меньше 0, она отражается по строке 110 (без знака минус);

в строках 130 и 140 – суммы авансового платежа (к уплате либо к уменьшению соответственно) за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3 декларации. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась больше либо равна 0, она отражается по строке 130. Если разность между показателями строк 052 и 051 расчета к приложению 3 декларации оказалась меньше 0, она показывается по строке 140 (без знака минус);

в строках 160 и 170 – суммы налога (подлежащие доплате либо уменьшению соответственно) за налоговый период (календарный год).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов по НДФЛ (стандартных, социальных, имущественных и т. д.), примененных к доходам от предпринимательской деятельности.

При этом сумма налога, подлежащая доплате в бюджет (показатель строки 160 разд. 1 декларации), может быть уменьшена:

на сумму торгового сбора, уплаченную в налоговом периоде, подлежащую зачету (показатель строки 100 разд. 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке ____ %» формы 3-НДФЛ;

сумму налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету (показатель строки 140 разд. 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 разд. 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 разд. 2 декларации).

Расчет к приложению 3 декларации.

При заполнении расчета к приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации» декларации нужно учесть, что следующие показатели отражаются в рублях нарастающим итогом:

суммы полученных доходов от предпринимательской, адвокатской деятельности и частной практики (строки 011 и 012);

суммы профессиональных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 021 и 022);

суммы стандартных налоговых вычетов, учитываемых при исчислении авансовых платежей за полугодие и девять месяцев (строки 031 и 032);

налоговые базы для исчисления авансового платежа по налогу за полугодие и девять месяцев (строки 041 и 042);

суммы исчисленного авансового платежа по налогу за полугодие и девять месяцев (строки 051 и 052).

Источник: www.audit-it.ru

Образец 3-НДФЛ при продаже одной квартиры и покупке другой

В 2019 году НДФЛ при продаже квартиры, бывшей менее 3-х лет в собственности, рассчитывается и декларируется тем лицом, кто эту квартиру продал. В помощь таким налогоплательщикам создана программа ФНС «Декларация», которую можно скачать на сайте ФНС. В данном материале предлагаем пошаговую инструкцию: как заполнить декларацию 3-НДФЛ при продаже квартиры в программе ФНС.

Условия примера

С вопросом, «Что должно получиться в результате заполнения декларации при продаже квартиры», мы разбирались здесь. Из этого же материала возьмем и условия примера, по которым сформируем образец декларации 3-НДФЛ при продаже квартиры и покупке новой в том же году. Для упрощения задачи оставим только доход, облагаемый по ставке 13%.

Пример

Гражданин в 2017 году получил по наследству однокомнатную квартиру. В 2018 году он ее продал за 2 500 000 руб. и приобрел с доплатой двухкомнатную за 3 000 000 руб. Имущественный налоговый вычет при покупке ранее не заявлял.

Доход гражданина за 2018 год:

Зарплата 720 000 руб. — с нее удержан НДФЛ работодателем

Выплаты по договорам ГПХ — 80 000 руб., с них удержан НДФЛ заказчиками.

Вносим вводные данные

Приступим к рассмотрению примера заполнения 3-НДФЛ при продаже квартиры в программе ФНС.

Установив и открыв программу, нажимаем кнопку «Создать» — в программе начинает создаваться новый документ (декларация) с доступными функциями сохранения, правки и выгрузки.

В активировавшемся слева в окне меню выбираем первую вкладку «Задание условий». Подробно о том, как ее заполнять и где брать данные мы рассказывали здесь.

Следующим шагом заполняем вкладку «Сведения о декларанте».

Предлагаемый вариант 3-НДФЛ при продаже квартиры заполнялся в реальной программе ФНС, но с условными данными. Поэтому при заполнении пропущен ИНН. Это допустимо и на практике (например, вы не знаете свой ИНН).

Подробнее о том, как «пропустить» ИНН и заполнять декларацию дальше, рассказано в статье «Образец 3-НДФЛ при продаже автомобиля».

Указываем зарплату и подобные доходы

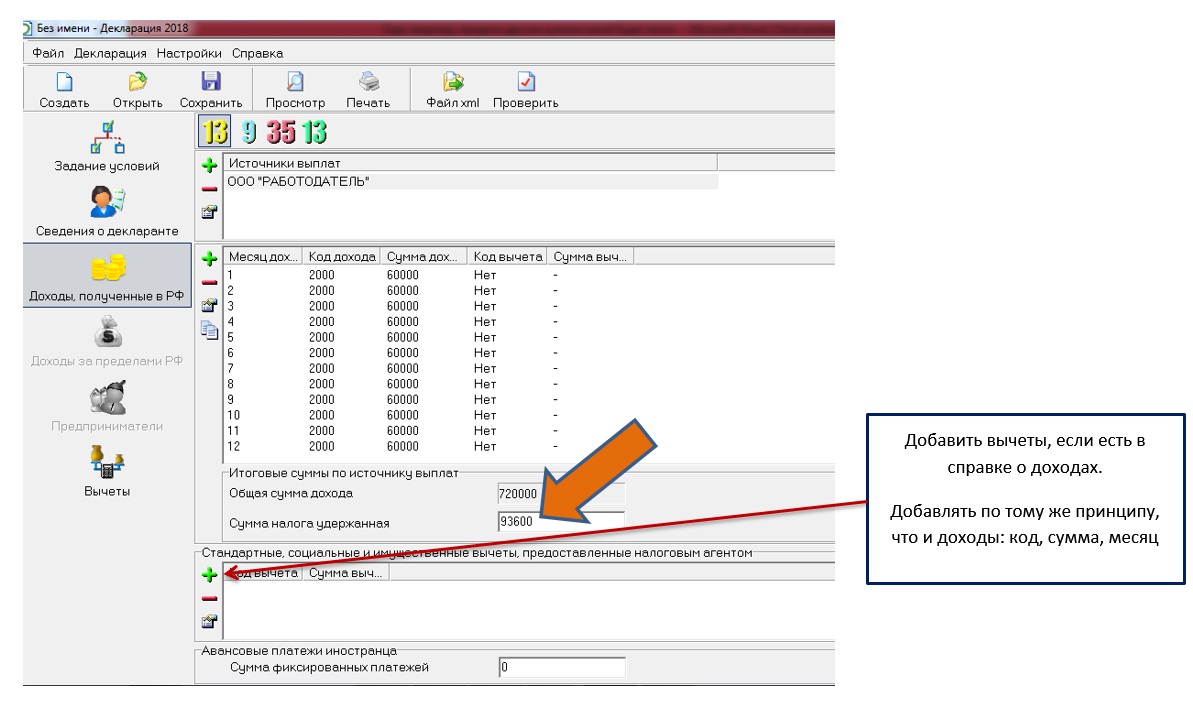

Переходим на вкладку «Доходы». Здесь нужно последовательно указать все доходы и их источники, какие были в году. Начинаем с зарплаты.

Чтобы добавить источник, нажимаем на зеленый крестик в окне «Источники выплат». В выпадающем окне вписываем данные работодателя.

Если вы в отчетном году получали доходы, из которых удерживался НДФЛ (например, зарплату или выплаты по договорам ГПХ от юрлиц и ИП), для корректного заполнения декларации вам потребуются справки о доходах и удержанном НДФЛ от каждого, с кем вы сотрудничали.

Минус — справки надо заранее собирать. Плюс — в справке содержится вся необходимая информация для заполнения 3-НДФЛ и для расчета налога.

После внесения в программу сведений о работодателе можно приступать к заполнению доходов, полученных от него. Это довольно просто: нужно последовательно перенести в программу то, что указано в справке о доходах. Раздел для доходов расположен ниже информации об источнике их получения. Чтобы ввести новые данные, также жмем на зеленый крестик.

После того как данные о доходе за весь год перенесены, указываем удержанную сумму налога (тоже из соответствующей графы справки).

В справке, помимо доходов, могут быть указаны налоговые вычеты. Их тоже нужно перенести в вашу декларацию. Раздел для вычетов — самый нижний в этом окне. Заполняется по тому же порядку, что и для доходов.

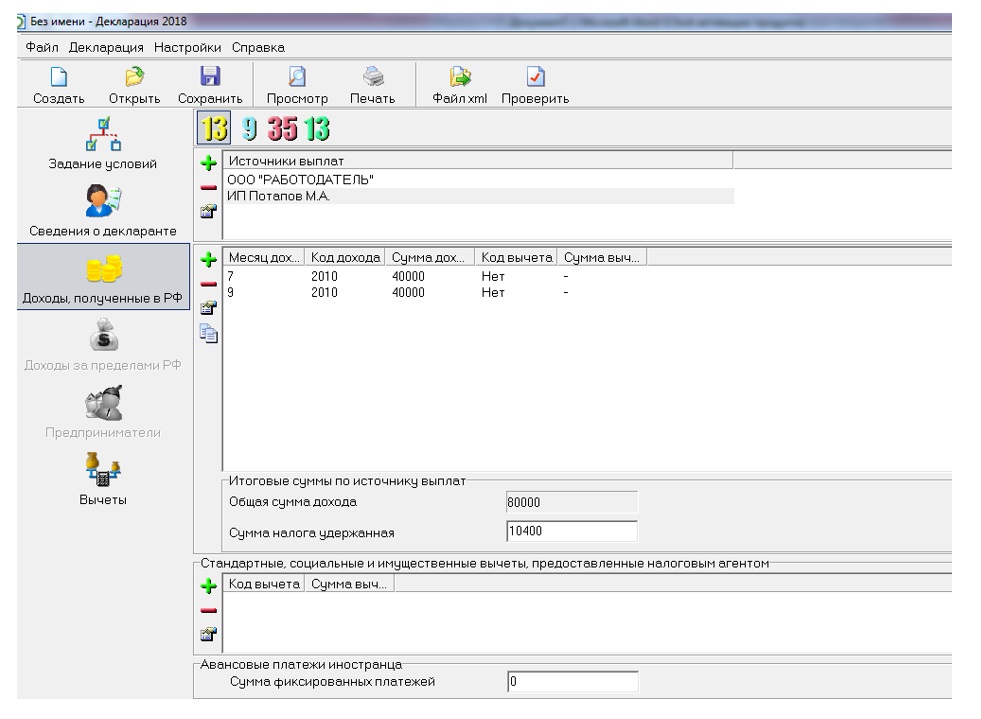

Аналогично зарплате вносим данные по договорам ГПХ:

Указываем доход от продажи квартиры

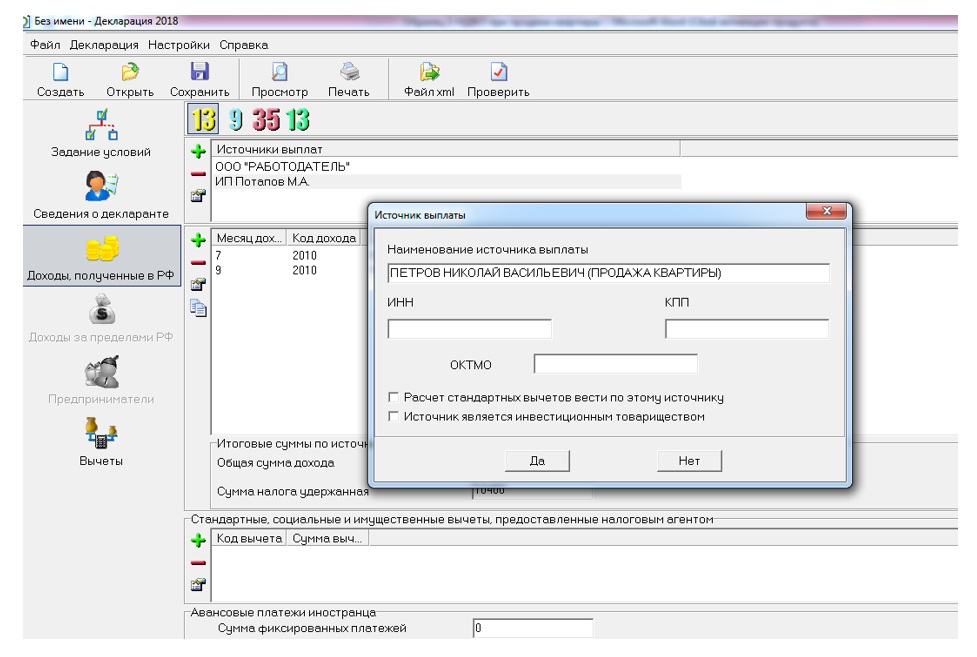

Теперь — внимание! Пришла очередь показать доход от продажи квартиры.

Рассмотрим самый распространенный вариант — продажу физическому лицу. В этом случае окошко внесения источника дохода (покупатель — тоже источник) надо заполнять вот так:

Ни ИНН, ни ОКТМО выяснять и вписывать не требуется.

Код продажи целого объекта жилой недвижимости — 1510.

Для долей предусмотрен код 1511.

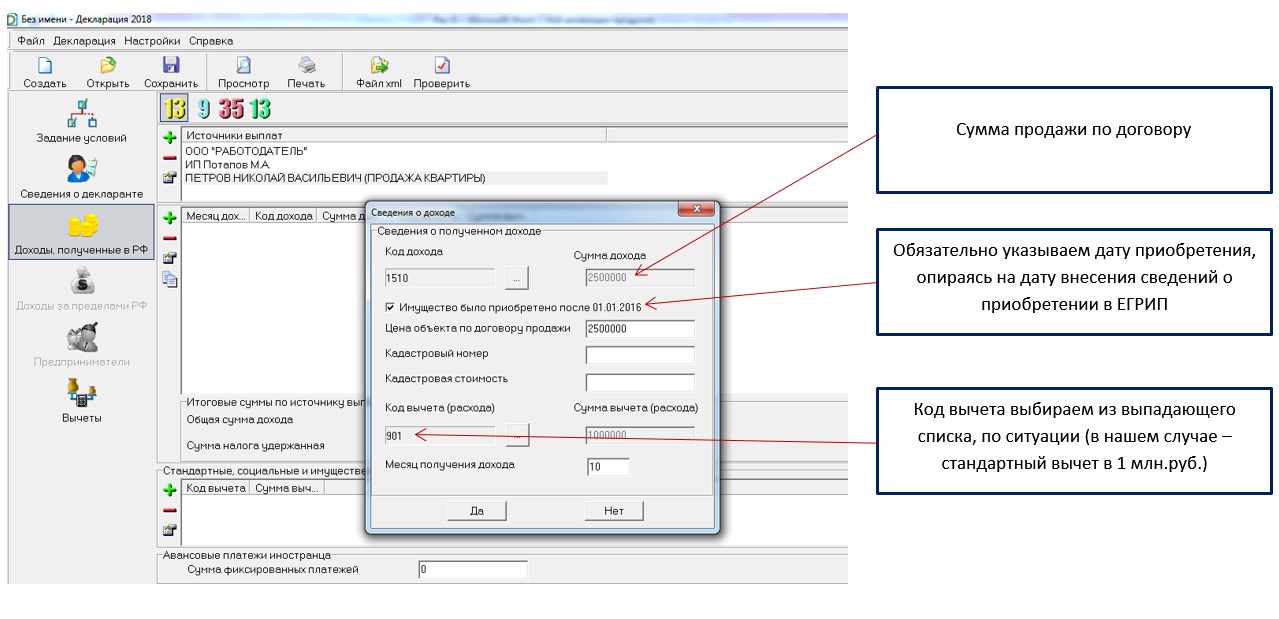

После выбора кода дохода откроется окно для указания данных по сделке.

Если продаваемому объекту присвоена кадастровая стоимость, обязательно ее укажите. Если цена продажи отличается от кадастровой цены, может быть вообще другой расчет налога.

Заявляем имущественный вычет

Если вы только продали квартиру, то предыдущий этап заполнения 3-НДФЛ по квартире менее 3 лет в собственности последний. Можно формировать декларацию.

Если же вы, как и многие, одну квартиру продали, чтобы купить другую в том же году и хотите использовать вычет, положенный при покупке, следуйте на вкладку «Вычеты».

Теперь выбираем в главном меню «Просмотр», чтобы посмотреть, что вышло.

Скачать образец 3-НДФЛ при продаже одной квартиры и покупке другой.

Проверяем 3-НДФЛ и сдаем

Можно воспользоваться кнопкой «Проверить»: система протестирует декларацию на корректность заполнения и формирования файла.

Декларацию можно распечатать (кнопка «Печать») для подачи на бумаге или сформировать в xml-файле (кнопка «Файл xml») для направления в налоговую электронно.

Даже если вы направили декларацию электронно, документы на подтверждение доходов и вычетов, скорее всего, все равно придется отнести налоговикам на бумаге — для успешного поведения камеральной проверки вашей декларации.

Если, как в нашем случае, у вас образовался НДФЛ к возврату (см. Раздел 1 на странице 2 получившейся декларации), потребуется еще и заявление на возврат налога с указанием реквизитов вашего счета для перечисления.

Если же вышла сумма к доплате в бюджет (вы увидите ее тоже на странице 2), вам понадобится уточнить реквизиты для уплаты НДФЛ. А вот КБК подбирать не нужно: программа проставит его в декларацию автоматически. В этом еще один плюс формирования 3-НДФЛ в программе ФНС.

Источник: blogkadrovika.ru

Заполняем онлайн налоговую декларацию за 2020 год на возврат налога по ИИС! Инструкция в картинках

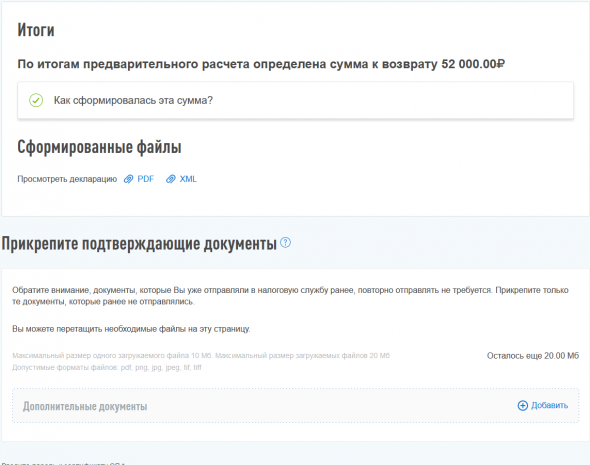

В прошлом году мы пополнили наш Индивидуальный Инвестиционный Счет (ИИС), и уже пора «пожинать» первые плоды — вернуть 13% от внесенной на ИИС суммы в виде возврата НДФЛ. Для этого нам надо подать налоговую декларацию за 2020 год, и чем скорее мы это сделаем, тем быстрее получим до 52 т.р. на свой банковский счет.

Получение денег займет примерно 4 месяца после подачи налоговой декларации, из них 3 месяца займет Камеральная проверка, и еще месяц уйдет на перечисление денег на наш счет.

Чтобы подать декларацию онлайн, нужно быть зарегистрированным на сайте nalog.ru или gosuslugi.ru

Если у вас еще нет своего личного кабинета, то можно прийти в любую налоговую инспекцию, независимо от места регистрации, и получить логин и пароль от личного кабинета. При обращении понадобится только паспорт.

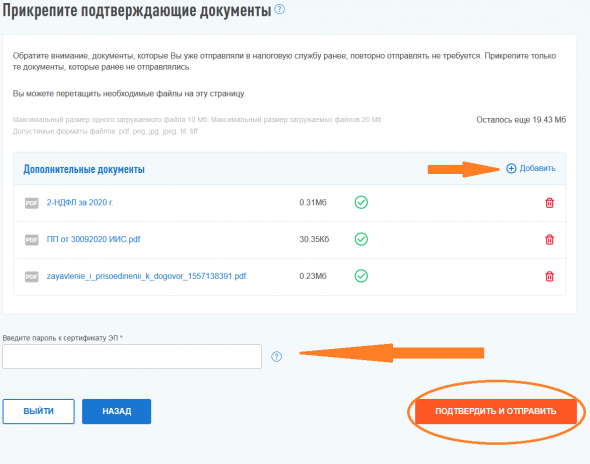

Перед тем, как подать Декларацию, надо подготовить электронные копии следующих документов:

- Документ, подтверждающий заключение Договора ДУ или Брокерского Договора на ИИС. Если ИИС открыт в Gx2Invest, то это будет Заявление о присоединении к Договору доверительного управления.

- Платежные поручения из банка, откуда вы переводили деньги на пополнение ИИС, с отметкой банка об исполнении. Как правило, их можно скачать прямо из мобильного приложения или интернет-банка. Если поручения подавались через отделение банка, то платежное поручение можно получить в бумажном виде у операциониста банка.

- Отчет брокера или доверительного управляющего за тот период, когда было пополнение ИИС. Клиентам Gx2Invest можно предоставить отчет за тот квартал, когда было пополнение.

- Справка 2-НДФЛ за 2020 год с места работы.

Если вы подаете декларацию онлайн в первый раз, то сначала нужно сформировать электронную подпись. Если она уже есть, то сразу переходим к разделу Заполняем и подаем Декларацию

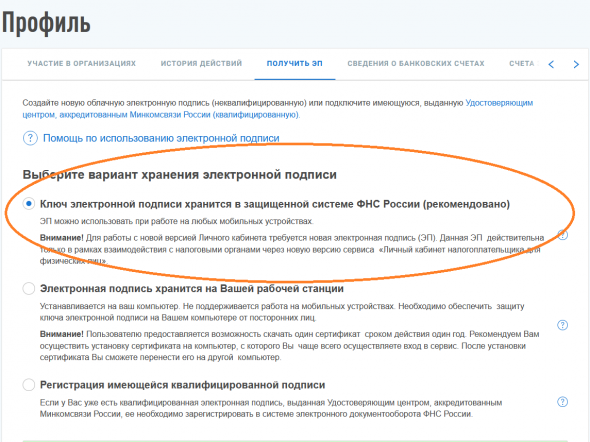

Создаем электронную подпись

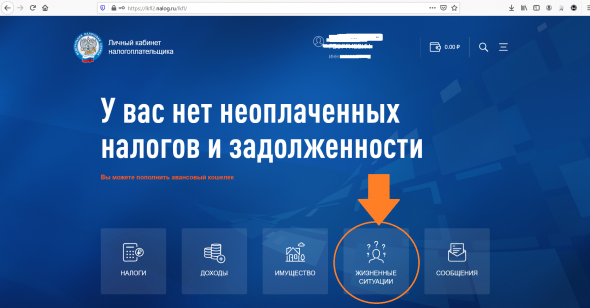

Заходим в Личный Кабинет на сайте налоговой и жмем на кнопку Жизненные ситуации

Жмем на Прочие ситуации

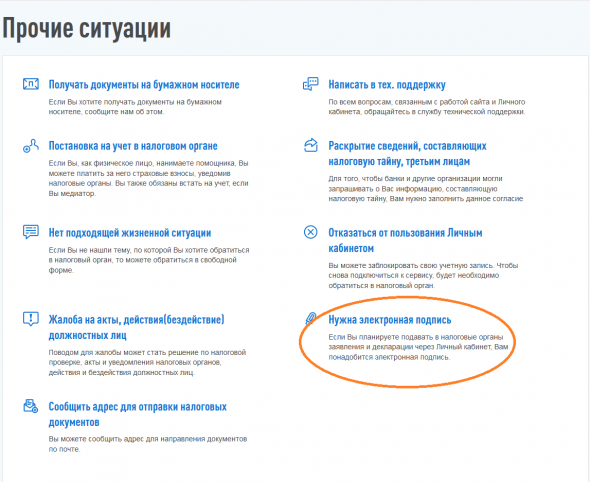

Выбираем Нужна электронная подпись

Выбираем первый вариант хранения электронной подписи

И далее по шагам.

Обычно электронная подпись формируется в течение 30 минут.

Заполняем и отправляем Декларацию

Теперь, когда мы все подготовили, приступаем к заполнению.

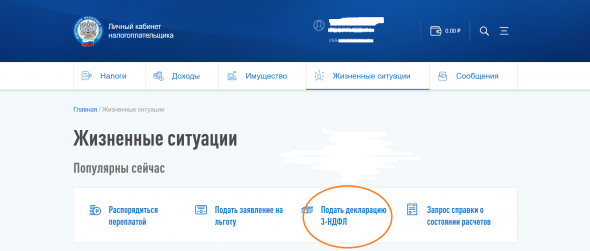

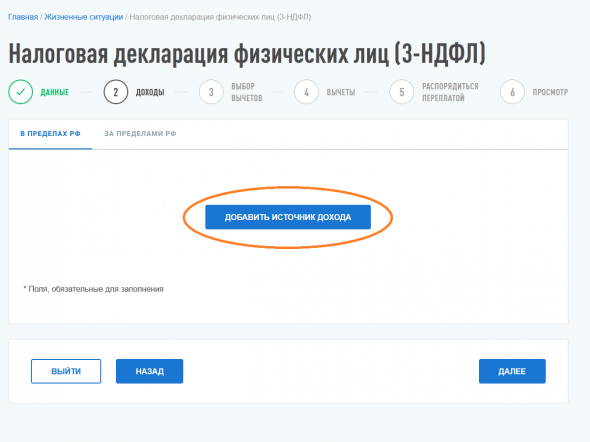

Снова переходим в раздел Жизненные ситуации и нажимаем Подать декларацию 3-НДФЛ

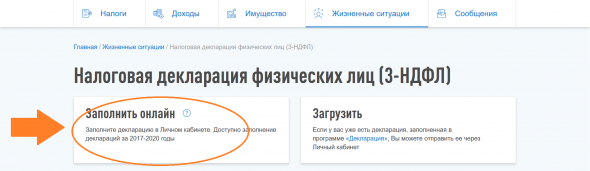

На следующем шаге выбираем Заполнить онлайн

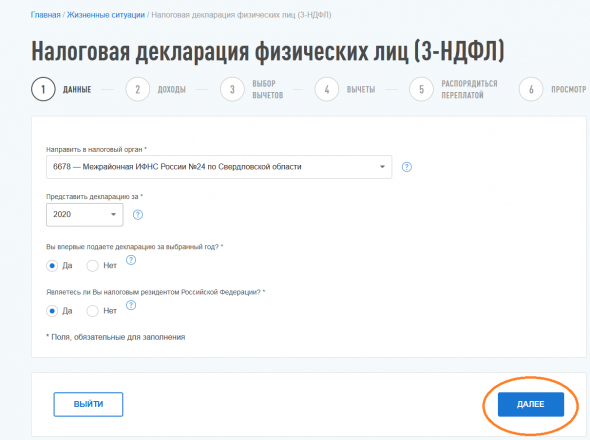

Появится страница ввода данных. Как правило, на ней ничего менять не надо, все автоматически подставляется. На всякий случай проверьте, что подставилась налоговая инспекции по месту жительства, если нет, то найдите подходящую.

Жмем Далее

После того, как мы нажали Добавить источник дохода, у нас появится Источник дохода №1, надо нажать на него

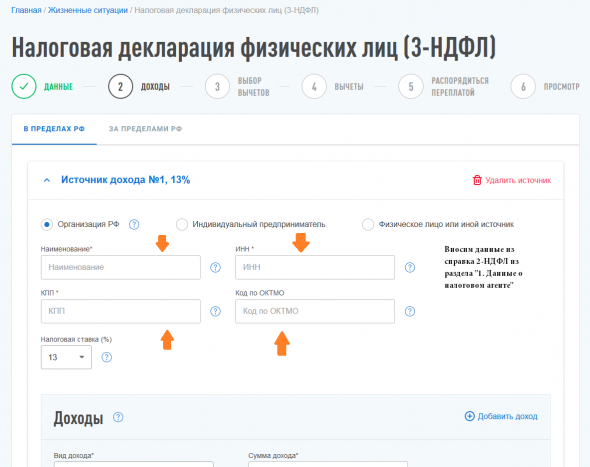

Заполняем форму, берем данные из раздела 1 справки 2-НДФЛ

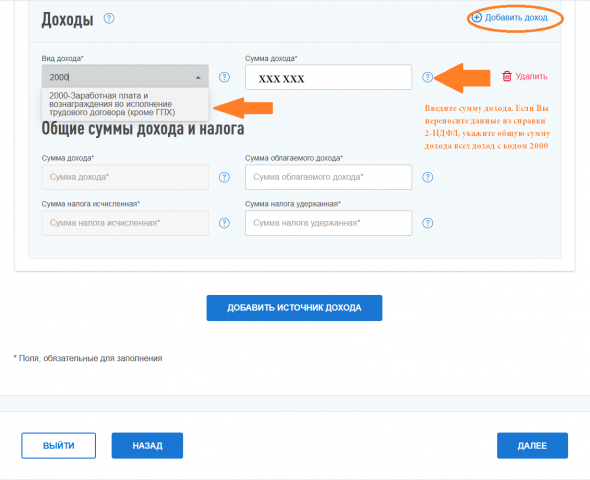

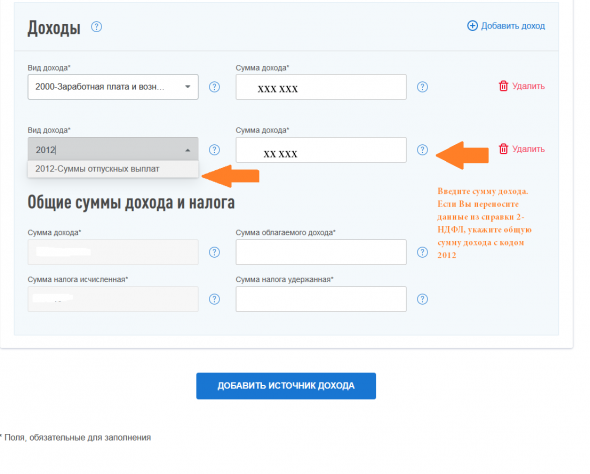

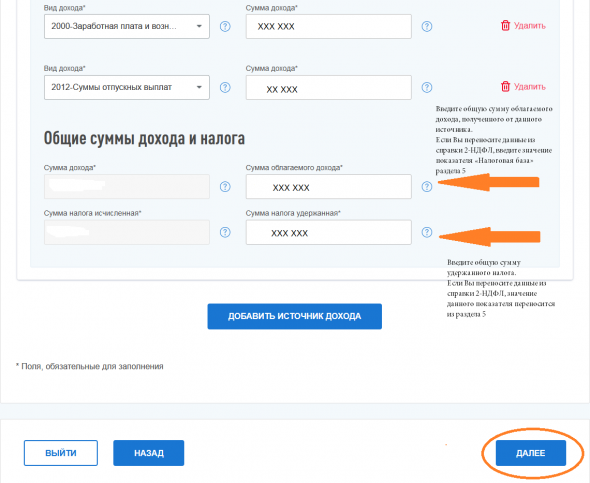

В справке 2-НДФЛ в разделе 3 расписаны по месяцам доходы, которые нам выплачивал работодатель. Как правило это доходы с кодом 2000 и кодом 2012. Надо сложить все доходы с кодом 2000 и с кодом 2012. Затем в ячейке Вид дохода начать набирать цифру 2000 и программа сама найдет нужный раздел, в ячейке Сумма дохода указать ту цифру, которую получили в результате сложения.

Затем нажать кнопку Добавить доход и также внести информацию по доходам с кодом 2012. Если есть доходы с кодами отличными от 2000 и 2012, то их тоже надо внести.

После того, как вы введете данные, автоматически заполнятся ячейки Сумма дохода, Сумма налога исчисленная, Сумма облагаемого дохода. Проверьте, чтобы цифры в них совпадали с цифрами в разделе 5 справки 2-НДФЛ.

Сначала проверьте совпадает ли Сумма дохода в ячейке со цифрой в справке 2-НДФЛ, если нет, то вы неправильно просуммировали доходы по кодам, проверьте еще раз и вбейте исправленные цифры.

Потом сравниваем Сумму облагаемого налога. Если она больше чем та, что указана в Справке 2-НДФЛ, то скорее всего разница равна размеру социального вычета, который указан в разделе 4 справки. В этом случае надо внести в эту ячейку ту Сумму облагаемого дохода, которая указана в справке 2-НДФЛ. При дальнейшем заполнении Декларации надо будет не забыть внести данные об указанном социальном вычете.

И, наконец, впечатываем Сумму налога перечисленная, как указано в разделе 5 справке 2-НДФЛ.

Жмем Далее

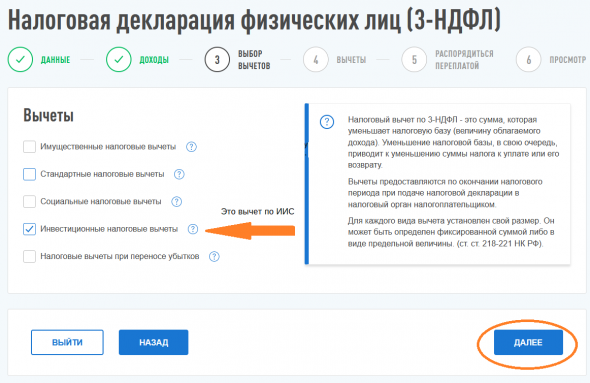

На следующем шаге ставим галочку напротив Инвестиционный налоговый вычет. Если вы пользовались в 2020 году другими налоговыми вычетами, например Имущественным вычетом по покупке квартиры или уплаты процентов по ипотеке, или в вашей Справке 2-НДФЛ в разделе 4 указано, что еще у вас был Социальный налоговый вычет, например на несовершеннолетнего ребенка, то соответствующие галочки тоже надо указать. В этом случае онлайн-декларация предложит вам внести информацию от таких вычетах.

Жмем Далее

Теперь надо внести данные об Инвестиционном вычете. В ячейке Сумма вычета указываете, сколько всего денежных средств было переведено на ИИС в 2020 году. Если общая сумма перечислений была больше 400 т.р., то тогда указываем ровно 400 т.р.

Сумма вычета предшествующих периодов, подлежащих восстановлению, заполняется только в случае, если у вас до этого был еще один ИИС, по которому вы получали налоговый вычет, но закрыли его, не дожидаясь трех лет с момента открытия. В этом случае уже полученный налоговый вычет надо вернуть, его и надо указать в этой ячейке. Если это не про вас, то эту ячейку оставляем незаполненной.

Жмем Далее

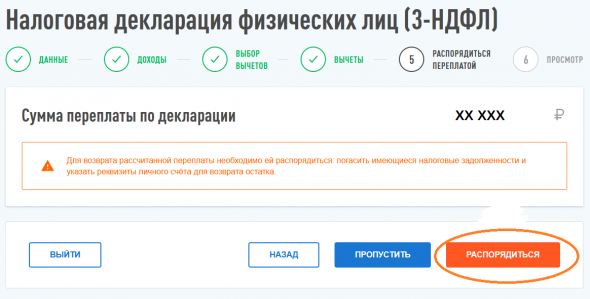

Все данные введены, теперь надо указать банковский счет, куда Налоговая сможет перечислить деньги.

Жмем Распорядиться

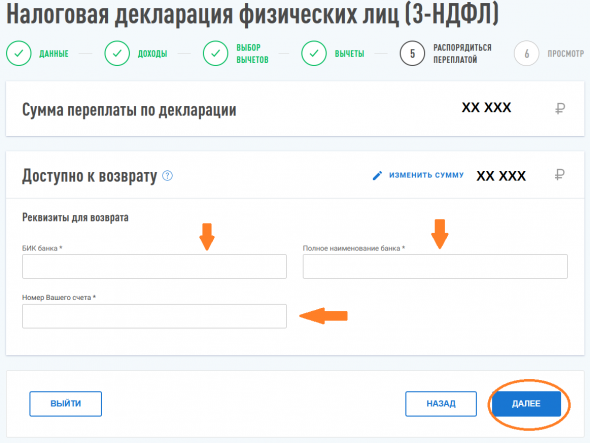

Вносим данные Банка и номер счета.

Жмем Далее

Вот мы и добрались до последнего шага. Программа посчитала сумму налога к возврату.

Если у вас только один Инвестиционный вычет, то эту цифру можно проверить по следующим формулам:

(Налоговая база(из справки 2-НДФЛ) — Сумма перечисленных на ИИС денег (но не более 400 т.р.)) х 13% = НДФЛ с учетом Инвестиционного вычета

Сумма налога перечисленная (из справки 2-НДФЛ) — НДФЛ с учетом Инвестиционного вычета = Сумма налога к возврату

Осталось прикрепить подготовленные нами копии документов и ввести пароль к Электронной подписи и нажать кнопку Подтвердить и отправить

Источник: smart-lab.ru