Широко о самозанятости в России заговорили в 2019 году. Тогда в четырех регионах экспериментально ввели новый налоговый режим — налог на профессиональный доход. Сейчас режим действует по всей стране, в качестве самозанятых к концу 2021 года зарегистрировалось почти 3,9 млн человек. Рассказываем, кто и как может стать самозанятым и почему это выгодно

Платформа знаний и сервисов для бизнеса

Станьте самозанятым через Сбербанк Онлайн и получите сервисы за 0 рублей

Кто считается самозанятым

В законах термина «самозанятый» нет. В обиходе так называют человека, который платит налог на профессиональный доход (НПД). Применять этот налоговый режим могут как физические лица, так и индивидуальные предприниматели.

Примеры сфер, в которых можно трудиться самозанятому:

IT: программисты, веб-разработчики;

медиа: веб-дизайнеры, копирайтеры, сценаристы, операторы, фотографы;

спорт: инструкторы, тренеры;

красота: мастера маникюра, парикмахеры, стилисты;

Налоги и бухучет заказчика и подрядчика при строительстве объекта. Часть 1

автотранспорт: водители, подборщики машин;

дом: клинеры, няни;

ремонт: сантехники, электрики, маляры;

животные: грумеры, кинологи, догситтеры;

торговля самостоятельно произведенными товарами: все, кто этим занимается, — за исключением товаров, которые можно производить только по лицензии.

Перечень не исчерпывающий. Стать самозанятыми, применив новый режим уплаты налогов, могут люди, которые работают «на себя» и не нанимают сотрудников.

Те, кто официально устроен по трудовому договору, и при этом получает дополнительный доход, могут с него платить налог как самозанятые. Важно, что работодатель не вправе оформить отношения с таким сотрудником как с самозанятым. Это разрешается делать, если с момента, когда сотрудника уволили, прошло от двух лет.

Как сдать квартиру официально и не переплачивать налоги

Плюсы и минусы самозанятости

Режим «Налог на профессиональный доход» имеет свои преимущества и недостатки. Они представлены в таблице.

| Плюсы | Минусы |

| Доход становится легальным, можно не опасаться штрафов и официально работать с ИП и юрлицами. | Не все виды деятельности разрешены самозанятым. |

| Статус легко оформить без визита в налоговую. | Есть лимит на годовой доход. Он составляет 2,4 млн рублей. |

| Когда прибыли нет, налог не начисляют. | Нельзя нанимать сотрудников. |

| Не нужно вести отчетность и сдавать декларации. | Нельзя получить больничный лист на время болезни. |

| Нет обязанности платить страховые взносы. | Нет отчислений в пенсионный фонд, стаж не идет. |

| Можно взять справку о доходах, чтобы получить соцвыплаты, кредит или визу. | По закону режим действует до 2028 года. Что будет дальше, неизвестно. |

Зачем регистрироваться как самозанятый: 11 выгод для своего дела

Кто не может стать самозанятым

Как платить налоги строителям? ИП или ООО для строительства открыть? Налогообложение для строителей

Воспользоваться налогом на профессиональный доход нельзя, если деятельность связана:

с реализацией подакцизных товаров (алкоголя, сигарет, автомобилей, топлива) и продукции, которую обязательно маркировать;

перепродажей товаров и прав на имущество;

добычей и продажей полезных ископаемых;

работой по доверенности в интересах других лиц;

доставкой товаров — если в обязанности входит прием платежей для продавца.

Зарегистрируйте ИП или ООО бесплатно и без визита в налоговую

Как оформить статус самозанятого

В 2022 году платить налог на профессиональный доход могут физические лица и ИП, работающие на территории Российской Федерации. Такое право имеют граждане, достигшие 16 лет, и старше.

Возможность получить статус самозанятого есть и у граждан тех стран, что входят в Евразийский экономический союз. Помимо России, это Белоруссия, Армения, Казахстан и Киргизия. Обязательное условие — наличие российского ИНН.

Как зарегистрировать самозанятость физическому лицу

Через личный кабинет на сайте Федеральной налоговой службы. Он доступен со стационарного компьютера.

❗ Внимание

Речь не о том личном кабинете, через который физлица могут подать декларацию и оплатить налоги на недвижимость и личный транспорт. Для регистрации самозанятых создан отдельный веб-кабинет «Мой налог».

Пройти процедуру можно двумя способами:

С помощью ИНН и пароля. При регистрации самозанятому будет нужно подтвердить номер телефона и выбрать регион, где он собирается вести деятельность. При этом адрес постоянной регистрации может быть в другом регионе.

По паролю от портала госуслуг. Если там есть подтвержденная учетная запись, можно использовать ее, чтобы войти в личный кабинет самозанятого.

❗ Внимание

При такой авторизации самозанятого поставят на учет сразу, автоматически.

В приложении «Мой налог». Здесь три способа регистрации:

По паспорту. Для этого нужно загрузить изображение разворота с фотографией, сделать селфи и отправить данные на проверку. Иностранные граждане стать самозанятыми по паспортным данным не смогут.

Через личный кабинет физического лица. Вариант подойдет тем, кто уже зарегистрирован на сайте ФНС. Для входа вводят ИНН и пароль.

Через портал госуслуг. Если есть учетная запись, идентификацию проходят с помощью ее данных.

В банке. Оформить самозанятость помогут операторы в офисах. Список кредитных организаций, где предоставляется эта услуга, размещен на официальном портале Федеральной налоговой службы.

Оформите самозанятость через Сбербанк Онлайн и получите бонусы

Как ИП перейти на самозанятость

Подать заявление на регистрацию самозанятым любым удобным способом.

Уведомить налоговую об отказе от предыдущего режима уплаты налогов.

Подать декларацию о доходах, полученных в прошлом году.

❗ Внимание

На отказ от системы налогообложения, по которой ИП работал раньше, и на сдачу декларации есть 30 дней со дня подтверждения статуса самозанятого.

Что лучше — ИП или самозанятость

Какие налоги платит самозанятый

Самозанятые платят налог по двум ставкам. Какая из них применяется, зависит от того, кому самозанятый продает товар или оказывает услугу. Если клиент — юридическое лицо или индивидуальный предприниматель, сумма облагается налогом в 6 %, если физическое лицо — 4 %.

Квитанция для оплаты налога автоматически формируется в личном кабинете. Ставка налога рассчитывается по каждому выданному в течение месяца чеку. Затем полученные суммы складываются.

В документе есть QR-код, по которому удобно оплатить налог через мобильный банк, терминал или оператора. Самозанятые могут настроить автоплатеж. Для этого нужно указать данные банковской карты в личном кабинете.

❗ Внимание

Расчет налога для самозанятых происходит каждый месяц и отражается в приложении до 12-го числа месяца, следующего за отчетным. Например, за январь квитанция придет до 12 февраля. Оплату нужно провести до 25-го числа. Если вовремя не заплатить налог, за каждый день просрочки начислят пени.

Источник: dasreda.ru

Налоги цифровых кочевников и других физических лиц в Киргизии

В связи с новостью о введении Кыргызстаном специального режима для цифровых кочевников (калька от англ. digital nomad) решили пролить свет на то, какие налоги ждут в Кыргызстане цифровых кочевников и других релокантов, кто рассматривает для себя эту страну.

В следующих статьях мы в формате FAQ осветим налоги физлиц в других популярных странах, таких как Германия, Испания, Португалия, Кипр, Греция, Венгрия, Нидерланды, Индонезия. Уже выложен FAQ по Турции, по Армении и по Сербии. Если интересуют, какие обязательства остаются для уезжающих в России, смотрите эту статью или ее краткую версию для противников лонгридов.

Чтобы не пропустить новые статьи, шаблоны документов или анонсы бесплатных вебинаров, подписывайтесь на наш канал в Telegram. В нем, как и на vc.ru, мы будем делиться другим полезным контентом по праву или налогам для бизнесменов, инвесторов и частных лиц.

Физическое лицо признается налоговым резидентом Киргизии, если оно фактически находится на территории страны не менее 183 дней в течение календарного года.

Резиденты Киргизии уплачивают налог со своих мировых доходов, нерезиденты – только с доходов от источников в Киргизии.

Нерезиденты платят НДФЛ в Киргизии только если работают на местную компанию. Но при этом нерезиденты могут быть обязаны платить налоги в стране своего резидентства (например, если удаленно работают в Киргизии, продолжая оставаться российскими налоговыми резидентами). Если нерезиденты Киргизии работают на иностранную компанию, то помимо уплаты налогов в стране своего резидентства может также потребоваться заплатить налоги в стране регистрации компании.

Резиденты платят НДФЛ в Киргизии даже если трудовой договор у них с иностранной компанией. Если договор с иностранной компанией, может потребоваться платить налоги в стране регистрации иностранной компании.

НДФЛ в Киргизии один из самых низких в мире – 10% независимо от размера дохода (как для резидентов, так и для нерезидентов).

Работодатели отдельно делают социальные взносы в размере 17.5% с заработной платы работника:

Социальный фонд – 15%;

Фонд обязательного медицинского страхования – 2%;

10% с зарплаты в социальный фонд отчисляет сам работник:

- Государственный накопительный пенсионный фонд – 2%;

- Социальный фонд – 8%.

Ставка НДФЛ для фрилансеров в Киргизии аналогична ставке для работников по трудовому договору – 10%.

Нерезиденты платят НДФЛ, если получают вознаграждение от киргизских заказчиков. Но при этом нерезиденты могут быть обязаны платить налоги в стране своего резидентства (например, если удаленно фрилансят в Киргизии, продолжая оставаться российскими налоговыми резидентами). Если нерезиденты Киргизии фрилансят на иностранного заказчика, то может потребоваться заплатить налоги также в стране, откуда происходит заказчик.

Резиденты платят НДФЛ, если получают вознаграждение от любых заказчиков. Если договор с иностранным заказчиком, налоги также может потребоваться платить в стране, откуда происходит заказчик.

ИП в Киргизии не привязан к статусу резидентства, т.е. ставки одинаковы как для резидентов Кыргызстана, так и нерезидентов.

Существует несколько налоговых режимов ИП в Кыргызстане:

Общий режим налогообложения – фиксированная ставка 10% от выручки ИП + НДС (12%), налог с продаж от 1 до 5%;

Патент – зависит от рода деятельности и района расположения предпринимательской активности. Ставки по патентам можно посмотреть здесь;

Также предприниматели, которые оказывают услуги в электронной форме, должны платить налог в размере 2% от полученной таким способом выручки. Это относится к продажам товаров и услуг в сегментах B2B и B2C, включая продажу исключительных прав на интеллектуальную собственность. Касается этот налог только тех, кто продает товары или услуги на внутреннем рынке Киргизии.

ИП в Кыргызстане производят налоговые платежи ежеквартально.

Нерезиденты платят налог на доход от сдачи недвижимости в аренду в Киргизии, если сдают киргизскую недвижимость. Но при этом нерезиденты могут быть обязаны платить налоги в стране своего резидентства. Если нерезиденты сдают иностранную недвижимость, то может потребоваться заплатить налоги также в стране, где находится недвижимость.

Резиденты платят налог на доход от сдачи недвижимости в аренду в Киргизии, если сдают любую недвижимость. Если недвижимость иностранная, налоги также может потребоваться платить в стране, где недвижимость расположена.

В Кыргызстане налог на расположенную на территории страны недвижимость платит каждый собственник, независимо от статуса резидентства. Налоговая база – разная для каждой категории недвижимости (всего их четыре)

Установлены следующие ставки:

Для жилой недвижимости – 0.35%;

Для нежилых зданий, сооружений и помещений – 0.8%;

Физические лица должны уплатить налог на недвижимое имущество до 1 сентября текущего года.

В Кыргызстане отсутствуют налоги на наследство и дарение. Доходы от наследства и дарения, если оно происходит между близкими родственниками, также не облагаются НДФЛ в Кыргызстане.

Налог на дивиденды в Киргизии составляет 10% как для резидентов, так и для нерезидентов.

Нерезиденты платят налог на дивиденды в Киргизии, если получают дивиденды от киргизских компаний, платящих налог на прибыль по не нулевой ставке. Но при этом нерезиденты могут быть обязаны платить налоги в стране своего резидентства. Если нерезиденты получают дивиденды от иностранной компании, то может потребоваться заплатить налоги также в стране регистрации компании.

Резиденты платят налог на дивиденды в Киргизии, если получают дивиденды от любых компаний, кроме киргизских. Если дивиденды поступают от иностранной компании, налоги также может потребоваться платить в стране регистрации компании.

Налог на проценты в Киргизии составляет 10% как для резидентов, так и для нерезидентов.

Нерезиденты платят налог на проценты в Киргизии, если получают их от киргизских источников. Но при этом нерезиденты могут быть обязаны платить налоги в стране своего резидентства. Если нерезиденты получают проценты из-за рубежа, то может потребоваться заплатить налоги также в стране, откуда происходят проценты.

Резиденты платят налог на проценты в Киргизии, если получают их от любых источников. Если проценты поступают из-за рубежа, налоги также может потребоваться платить в стране, откуда они поступают.

Налог на авторские гонорары, роялти в Киргизии составляет 10% как для резидентов, так и для нерезидентов.

Нерезиденты платят налог на роялти в Киргизии, если получают их от киргизских источников. Но при этом нерезиденты могут быть обязаны платить налоги в стране своего резидентства. Если нерезиденты получают роялти из-за рубежа, то может потребоваться заплатить налоги также в стране, откуда происходят роялти.

Резиденты платят налог на роялти в Киргизии, если получают их от любых источников. Если роялти поступают из-за рубежа, налоги также может потребоваться платить в стране, откуда они поступают.

Доход от продажи имущества в Киргизии (например, недвижимости, прав на интеллектуальную собственность, акций) облагается подоходным налогом в размере 10% с прироста стоимости. Доход от продажи имущества, которым налогоплательщик владел не менее 2 лет, освобождается от налогообложения.

Предусмотрено освобождение от налогов на доход от продажи акций, если они на дату продажи находятся в официальных списках фондовой биржи в высшей и следующей за высшей категории листинга.

Нерезиденты платят налог на доход от продажи имущества в Кыргызстане, если продают имущество, находящееся на территории Кыргызстана (например, недвижимость). При этом нерезиденты могут быть обязаны платить налоги в стране своего резидентства. Если нерезиденты продают имущество за рубежом, то может потребоваться заплатить налоги также в стране, на территории которой расположено имущество.

Резиденты платят налог на доход от продажи имущества в Кыргызстане, если продают любое имущество. Если резидент продает имущество за рубежом, налоги также может потребоваться платить в стране, на территории которой расположено имущество.

Налоговая декларация в Киргизии подлежит представлению до 1 апреля года, следующего за календарным годом, в котором был получен декларируемый доход.

Нерезидент обязан подавать налоговую отчетность в Киргизии, если получает доходы от источника на территории Киргизии, и в Киргизии у него нет налогового агента (например, работодателя), который сам рассчитывает и удерживает налог.

Резидент обязан подавать декларацию в Киргизии, если получает доходы не от налогового агента либо от источника, находящегося за пределами Кыргызстана.

Воспользоваться формой и рассчитать сумму налога можете на сайте ГНС Киргизии.

Налоги в Киргизии платятся также до 1 апреля года, следующего за годом получения дохода (одновременно с подачей декларации или после).

У Кыргызстана заключены соглашения об избежании двойного налогообложения (СИДН) со множеством стран, в том числе и с Россией. СИДН нужен для того, чтобы в ситуации, когда две страны претендуют на взимание налога, налог нужно было уплачивать только в одной стране или в обеих, но так, чтобы общая налоговая нагрузка не превышала общую налоговую нагрузку при уплате всех налогов в стране с наибольшими ставками.

Кыргызстан является одним из членов ЕАЭС. Поэтому если российский налоговый резидент получает доходы от киргизского работодателя или имеет другие доходы в Кыргызстане, то в соответствии с Договором о Евразийском экономическом союзе личный доход такого лица от источника в Киргизии облагается НДФЛ в России по ставке 13-15%. Однако благодаря СИДН между Россией и Киргизией уплаченный в Киргизии налог будет подлежать зачету в России.

Таким образом, если российский налоговый резидент получает доход или владеет имуществом в Киргизии и заплатил налог в Киргизии, то сумма налога подлежит зачету в России (тем самым ставка в России становится меньше 13-15%), и наоборот.

Если вы сомневаетесь, в какой стране уплачивать налог или можно ли будет зачесть налоги, уплаченные в одной из стран, в качестве расходов в другой стране, изучите положения соответствующего СИДН или обратитесь к налоговому консультанту.

Обычно СИДН не регулируют социальные выплаты в пользу граждан (в таком случае они могут облагаться налогами в обеих странах) и обязанности по уплате разного рода социальных взносов (в таком случае может возникнуть риск уплаты в обеих странах). ДСО нужны для того, чтобы социальные выплаты облагались налогом и социальные взносы уплачивались только в одной стране. Если вы сомневаетесь, в какой стране уплачивать налог или в бюджет какой страны делать социальные взносы, изучите положения соответствующего ДСО или обратитесь к специалисту по социальному обеспечению.

Между Кыргызстаном и Россией есть соглашение о социальном обеспечении.

Авторы статьи – Егор Ларичкин и Руслан Еникеев из юридической фирмы Larmann Legal, которая помогает стартапам, инвесторам, традиционным компаниям и частным лицам по множеству вопросов. Чтобы не пропустить следующие статьи, шаблоны документов, презентации или вебинары, добавляйтесь в наш канал в Telegram.

Источник: vc.ru

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Если нужно выполнить разовые или проектные работы, то во многих ситуациях нет смысла принимать специалиста в штат. Удобно и выгодно заключить с исполнителем договор гражданско-правового характера (ГПХ). Договор ГПХ можно в общем случае заключить с любым специалистом, который оказывает услуги или выполняет работы. Это может быть бухгалтер, дизайнер, специалист по ремонту и т. п.

Рассмотрим, какие преимущества получает бизнес, оформляя договор ГПХ. И моменты, на которые стоит обратить внимание, чтобы избежать проблем.

Из этой статьи вы узнаете:

Какие преимущества и недостатки есть у работы по договору ГПХ

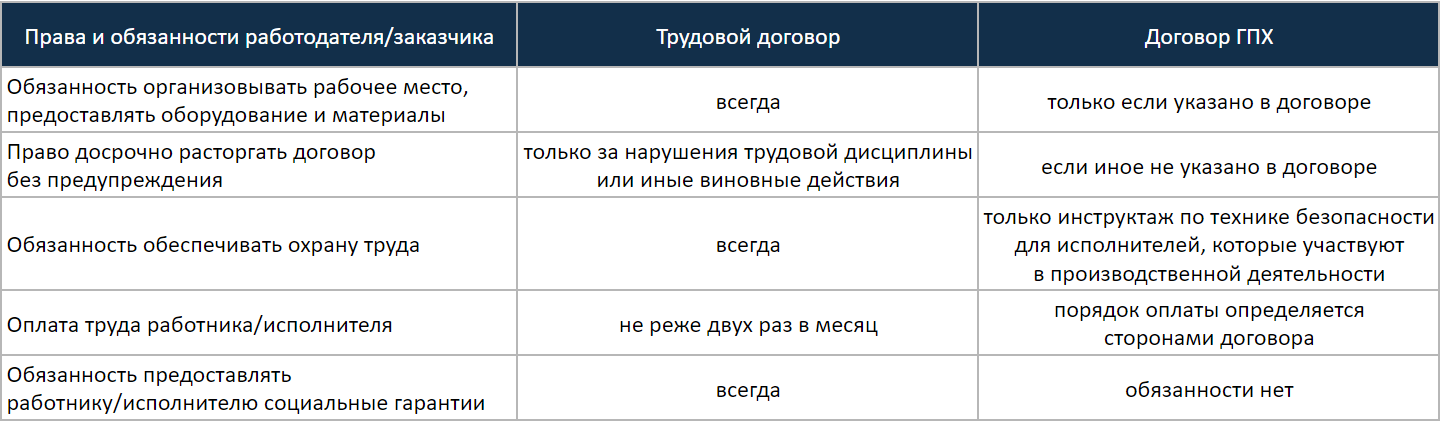

Договор ГПХ регулируется общими правилами гл. 27 ГК РФ, и на него не распространяются требования трудового законодательства. Бизнесмен, заключивший такой договор, освобожден от обязанностей, предусмотренных Трудовым кодексом РФ:

- Заказчик не обязан организовывать рабочее место, предоставлять оборудование, материалы и т. п. Это может быть предусмотрено условиями конкретного договора ГПХ, но в законодательстве такой обязанности нет.

- Заказчик может в любой момент по собственной инициативе расторгнуть договор об оказании услуг (ст. 782 ГК РФ) или договор подряда (ст. 717 ГК РФ). В такой ситуации он должен оплатить уже выполненные работы, а также компенсировать расходы и убытки исполнителя. В договорах может быть предусмотрен иной порядок их досрочного расторжения: например, по соглашению сторон или после предварительного уведомления.

- Заказчик не обязан обеспечивать охрану труда специалистов, которые работают по договору ГПХ. Но, по мнению Минтруда, если такой специалист участвует в производственной деятельности, то с ним нужно проводить инструктажи по охране труда (письмо от 17.05.2019 № 15-2/ООГ-1157).

- Минтруд не разъяснил, по каким критериям следует определять участие конкретного работника в производственной деятельности. Можно предположить, что в первую очередь речь идет о тех специалистах, которые заключили договор ГПХ, но трудятся на территории работодателя и используют его оборудование.

Порядок расчета по договору ГПХ полностью определяют его стороны. У заказчика нет обязанности выдавать аванс или проводить оплату не реже двух раз в месяц. - Заказчик не должен предоставлять исполнителю социальные гарантии: оплачивать отпускные, больничные, выдавать компенсацию при расторжении договора и т. п.

При этом договор ГПХ можно заключить со штатным сотрудником. Но он сможет выполнять обязанности по этому договору только в свободное от работы время. Об этом сказано в письме УМНС России по Москве от 04.02.2000 № 14-14/5848.

Сравнение работы по трудовому договору и по ГПХ

Единственный минус договора ГПХ — уменьшение возможностей для контроля. Исполнитель часто выполняет задачи на своей территории и не обязан соблюдать рабочий график, принятый у заказчика.

Исполнитель несет ответственность только за конечный результат и соблюдение сроков. Заказчик может установить штрафные санкции за просрочку выполнения работ или не вовремя сданную отчетность. Однако эти меры не всегда компенсируют потери от того, что работа не была сделана вовремя.

Риски можно снизить, если установить в договоре контрольные точки. Для этого следует разделить работу на этапы, по окончании каждого из которых исполнитель должен сдать заказчику промежуточный результат.

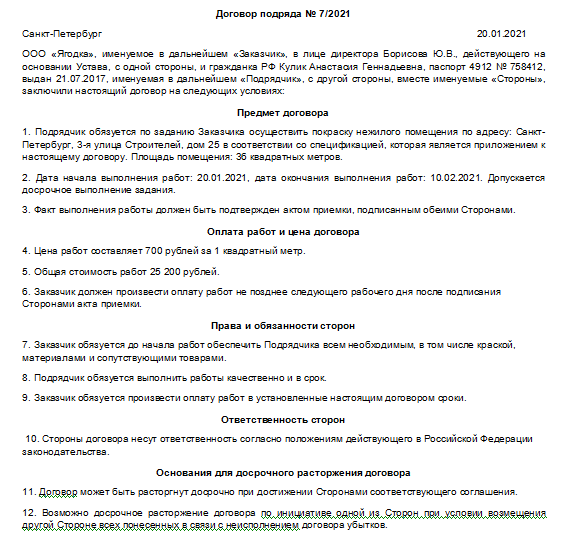

Пример оформления договора ГПХ

Как договор ГПХ помогает сэкономить на обязательных платежах

Одно из самых существенных преимуществ работы по договору ГПХ — экономия на налогах и страховых взносах. Она возможна не только для заказчика, но и во многих случаях для исполнителя.

Расчет обязательных платежей в первую очередь зависит от юридического статуса исполнителя, который может быть:

- Физическим лицом.

- Индивидуальным предпринимателем (ИП) на упрощенной системе налогообложения (УСН) «доходы». Это наиболее выгодный в плане налоговой нагрузки режим для оказания услуг.

- Самозанятым, т. е. плательщиком налога на профессиональный доход (НПД).

При заключении трудового договора работодатель должен удержать налог на доходы физических лиц (НДФЛ) по ставке 13% и начислить на суммы зарплаты страховые взносы по ставке 30%.

Работать по договору ГПХ с физическим лицом (не ИП и не самозанятым) выгоднее, но ненамного. НДФЛ составит те же 13%, а экономия на страховых взносах будет невелика: 27,1% вместо 30%.

Если заключить договор ГПХ с предпринимателем на УСН «доходы», то заказчик не должен начислять никаких обязательных платежей. Сам же предприниматель заплатит 6% «упрощенного» налога от суммы дохода.

Однако здесь для исполнителя возникает дополнительная проблема. Все предприниматели должны платить фиксированные страховые взносы «за себя» на пенсионное и медицинское страхование. В 2021 году эти взносы равны 40 874 рублям плюс 1% от дохода, который превышает 300 000 рублей.

ИП без сотрудников могут в полном объеме вычитать страховые взносы из «упрощенного» налога. Но, чтобы «перекрыть» фиксированный взнос и дополнительный 1%, доход предпринимателя должен превышать 760 000 рублей в год или 63 300 рублей в месяц.

760 000 рублей х 6% = 45 600 рублей

40 874 рубля + (760 000 рублей — 300 000 рублей) х 1% = 45 474 рубля

При более низких доходах ИП будет испытывать существенную налоговую нагрузку. Например, при доходе 300 000 рублей в год (25 000 рублей в месяц) ИП заплатит в фонды 13,6%, что сопоставимо со ставкой НДФЛ:

40 874 рубля / 300 000 рублей = 13,6%

Если же исполнитель зарегистрирован как самозанятый, то всех описанных проблем у него не будет.

Заказчик в этом случае также не платит никаких налогов. Самозанятый при работе с юридическими лицами или ИП платит 6% от дохода. А если исполнитель недавно зарегистрировался как плательщик НПД, то до исчерпания им бонуса в 10 000 рублей ставка будет еще ниже — 4%. Обязательные страховые взносы для самозанятых не предусмотрены.

В договоре между заказчиком и исполнителем указана начисленная сумма вознаграждения в 100 000 рублей. Рассмотрим, какие обязательные платежи должны будут перечислить стороны договора при разных вариантах сотрудничества.

Расчет налоговой нагрузки при вознаграждении исполнителя в 100 000 рублей. Сумма годового дохода ИП превышает 760 000 рублей. Данные в скобках актуальны для вновь зарегистрированных самозанятых до исчерпания бонуса

Чем грозит бизнесу переквалификация договора ГПХ в трудовой и как ее избежать

Бизнесмен, который работает с ИП или самозанятым, экономит 30% от своих затрат на фонд оплаты труда (ФОТ). Естественно, у работодателей нередко возникает желание максимально снизить налоговую нагрузку с ФОТ: перевести всех или большинство штатных сотрудников в статус ИП или самозанятых.

Но об этой схеме прекрасно знают налоговики. Проверяющие имеют право через суд переквалифицировать договоры ГПХ в трудовые в соответствии со ст. 11 и 19.1 ТК РФ.

Если суд поддержит налоговиков в этом вопросе, то бизнесмену придется удержать со всего вознаграждения исполнителя НДФЛ и начислить страховые взносы. Кроме того, на все выплаты будет начислен штраф по ставке 40% и пени до момента полного расчета.

Неверное оформление взаимоотношений с сотрудниками — это нарушение трудового законодательства. Поэтому бизнесмена дополнительно оштрафуют по п. 4 ст. 5.27 КоАП РФ. Для ИП сумма штрафа составит от 5 000 до 10 000 рублей, а для юридических лиц — от 50 000 до 100 000 рублей.

Однако здесь возникает спорная ситуация. Необходимо различать попытку незаконной оптимизации налогов и вполне обоснованное заключение договора ГПХ при разовых или проектных работах. В налоговом и трудовом законодательстве этот вопрос не разъяснен.

Верховный суд РФ определил несколько критериев, на основе которых нижестоящие суды могут решить, что на самом деле между сторонами договора имеют место трудовые отношения (п. 17 постановления Пленума ВС РФ от 29.05.2018 № 15):

- работодатель предоставляет сотруднику рабочее место, оборудование, материалы;

- работник трудится в соответствии с общими правилами распорядка, установленными на территории работодателя;

- работодатель предоставляет сотруднику социальные гарантии: оплачивает отпуска, больничные и т. п.;

- если работник едет куда-либо по служебной необходимости, то работодатель компенсирует ему затраты на поездку;

- работник получает весь доход или большую часть только от этого работодателя.

Кроме того, при работе с самозанятыми предусмотрено дополнительное ограничение. Работодатель не имеет права в течение двух лет заключать договоры ГПХ со своими бывшими сотрудниками, которые стали самозанятыми (подп. 8 п. 2 ст. 6 закона от 27.11.2018 № ).

Формально это требование несложно обойти. Можно открыть новое юридическое лицо, а если у бизнесмена уже есть группа компаний, то работать с самозанятыми через другое предприятие группы. Но если фактически между сторонами договора будут продолжаться трудовые отношения, то проверяющие легко докажут это, пользуясь перечисленными выше критериями, и доначислят налоги, штрафы и пени.

Поэтому, чтобы избежать проблем при проверке, следует:

- Заключать договоры ГПХ только в случаях, когда речь действительно идет о разовых или проектных работах. Например, если бухгалтер ежедневно занимается обработкой первичных документов в соответствии с трудовым распорядком, принятым у заказчика, то высок риск того, что договор ГПХ с ним признают трудовым. А если компания заключила с аудитором договор на ежегодную проверку отчетности, которую нужно закончить к определенной дате, то здесь риска переквалификации договора не будет.

- Не включать в договор ГПХ положения, которые могут стать основанием для переквалификации его в трудовой. В частности — учитывая постановление Пленума ВС РФ № 15.

Что нужно запомнить о найме сотрудников по договорам ГПХ

- С точки зрения организации работы договор ГПХ намного удобнее для бизнесмена, чем трудовой. Заказчик не обязан предоставлять социальный пакет, организовывать рабочее место исполнителя, заботиться о безопасности условий труда. Стороны могут определить удобный способ оплаты, приемки результата работ. В договоре ГПХ стоит обязательно прописать условия его расторжения. Расторгнуть такой договор в одностороннем порядке и за один день нельзя, если это не указано в условиях.

- Чтобы максимально сэкономить на налогах и взносах, следует заключать договоры ГПХ с индивидуальными предпринимателями или самозанятыми. Этот способ выгоднее всего и для исполнителей.

- При оформлении договоров ГПХ необходимо учитывать риски, связанные с их возможной переквалификацией в трудовые. Лучше заключать такой договор на разовые проекты или работы, а также не стоит указывать условия, которые могут стать причиной переквалификации договора ГПХ в трудовой. Например, о предоставлении исполнителю материалов, об ознакомлении его со штатным расписанием, режимом работы организации и пр.

Источник: siab.ru