Компания при первичной регистрации, а также в начале каждого года имеет право выбрать систему налогообложения. При этом важно учесть все условия ее применения, чтобы максимально оптимизировать налоговую нагрузку.

Рассмотрим, какие режимы налогообложения может применять ООО и сколько при этом нужно будет платить взносов в бюджет.

Системы налогообложения для организаций в 2021 году

ООО вправе применять такие налоговые режимы:

- общая система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН);

- единый сельскохозяйственный налог (ЕСХН).

Относительно последнего режима есть существенное ограничение – компания должна заниматься производством и переработкой сельскохозяйственной продукции. Поэтому самые распространенные налоговые системы среди ООО – это УСН и ОСНО.

Что нужно учитывать при выборе режима налогообложения?

И впервые зарегистрированные, и уже работающие компании при выборе должны учитывать такие параметры:

Как выбрать выгодную систему налогообложения для ИП: лучший налоговый режим 2022 для ИП с таблицей

- Вид деятельности. В налоговом кодексе указаны сферы предпринимательства, которые могут использовать спецрежимы УСН и ЕСХН, остальным можно работать только на ОСНО.

- Размер доходов и количество сотрудников. При превышении установленных лимитов компания автоматически переходит на ОСНО.

- Специфика бизнеса. В течение года, когда предприятие будет применять одну из систем налогообложения, могут поменяться условия ведения бизнеса, появиться филиалы или произойдет смена сферы деятельности. Поэтому нужно выбирать режим налогообложения с учетом планов на будущее.

Также нужно оценить, будет ли возможность вести тот или иной вид учета на определенном режиме налогообложения.

Общая система налогообложения

Это базовый вариант налогообложения, который устанавливается автоматически при регистрации или превышении лимитов по спецрежиму. ООО на ОСНО обязаны уплачивать такие налоги:

- Налог на прибыль. Он рассчитывается из разницы между полученными доходами и понесенными расходами. Базовая ставка — 20%, в некоторых регионах по решению местных властей она может быть снижена. Существование расходов обязательно следует подтвердить документально, к тому же траты должны быть обоснованными и понятными для ФНС. Если ООО получает доход менее чем 15 млн. рублей за квартал, то налог на прибыль следует оплачивать ежеквартально, если размер дохода больше, то ежемесячно.

- Имущественный налог. Оплачивается за использование своей недвижимости в предпринимательской деятельности, ставка не фиксированная, в разных регионах устанавливается свое значение. Обычно это 2,2% стоимости имущества. Оплата налога следует по окончании каждого квартала.

- НДС. Налогом облагается стоимость товаров или услуг по ставке 20%. Если у компании есть право на применение льготы, то ставка может снижаться до 10% или вовсе быть нулевой. Компания может не применять этот налог, если ее доход за квартал не больше 2 млн рублей. Уплата НДС осуществляется каждый месяц.

У предприятий на ОСНО есть обязательства по отчетности:

Самые выгодные системы налогообложения для ИП.

- декларация по налогу на имущество организаций – в конце года;

- бухгалтерская отчетность – ежегодно;

- декларация по НДС – в конце каждого квартала;

- декларация по налогу на прибыль – в конце каждого квартала.

Важно своевременно рассчитывать и оплачивать все налоги, а также сдавать отчетность – штрафы за это могут достигать 30% от суммы взносов.

Достоинства и недостатки ОСНО

К преимуществам общей системы можно отнести:

- отсутствие любых ограничений по размеру прибыли, числу работников и площади арендуемых помещений;

- много видов расходов, которые принимаются к вычету;

- возможность применять НДС и сотрудничать с плательщиками этого налога, часто это большие компании с крупными заказами;

- отсутствие минимальной суммы налога, если компания работала «в ноль» или даже в убыток себе, то и платить в бюджет не нужно.

Недостатки ОСНО:

- повышенное внимание к деятельности организации со стороны ФНС;

- большое количество отчетов;

- сложность расчета налогов, ведения бухгалтерского учета;

- высокая налоговая нагрузка.

Несмотря на сложности бухгалтерского учета и большое количество налогов ОСНО позволяет бизнесу набрать хорошие обороты уже со старта – можно нанимать много сотрудников, заниматься любой деятельностью, реализовывать свой товар оптом, импортировать продукцию и т. д.

Упрощенная система налогообложения

Этот налоговый режим создан специально для того, чтобы малый и средний бизнес развивались как можно быстрее. Субъекты на УСН обязаны:

- платить подоходный налог – ежеквартально авансовыми взносами;

- оплачивать имущественный налог, если у предприятия есть недвижимость;

- сдавать облегченный вариант отчетности – декларацию о доходах один раз в год;

- вести книгу учета доходов и расходов.

Компании на УСН должны применять НДС при расчетах с государственными предприятиями или при импорте продукции.

Для того чтобы перейти на упрощенную систему налогообложения (или удержаться на ней в течение года), компания должна соответствовать таким требованиям:

- основной вид деятельности разрешен для применения УСН;

- количество сотрудников до 130 человек;

- у ООО нет филиалов, отдельных представительств и прочих организационных единиц вне основного предприятия;

- стоимость основных средств до 150 млн рублей;

- доход за год не больше 206,4 млн рублей;

- другие ООО участвуют в уставном капитале не более чем на 25%.

УСН не применяется при таких видах деятельности:

- адвокаты, нотариусы;

- проведение азартных игр;

- МФО и ломбарды;

- добыча и продажа полезных ископаемых;

- изготовление акцизных товаров (кроме вина);

Виды УСН

Упрощенная система может быть двух видов:

- «Доходы» – ставка налогообложения 6%, если доход предприятия до 154,8 млн рублей и количество работников до 100 человек. Ставка налогообложения 8%, если доход больше 154,8 млн рублей и 101-130 сотрудников.

- «Доходы минус расходы» – ставка налогообложения 15%, если доход предприятия до 154,8 млн рублей и среднесписочная численность сотрудников 100 человек. Ставка налогообложения 20%, если доход 154,8-206,4 млн рублей и 101-130 работников.

Во втором случае все расходы необходимо будет подтверждать документально – чеками, накладными, актами выполненных работ, др. В течение года менять тип УСН нельзя – переход возможен только по заявлению, поданному в ФНС до конца декабря текущего года.

Достоинства и недостатки УСН

К достоинствам «упрощенки» относятся:

- невысокая заинтересованность работой предприятия со стороны налоговиков;

- простота учета и минимальная отчетность;

- возможность уменьшать налогооблагаемую базу за счет расходов в УСН «Доходы минус расходы».

Недостатки УСН – это:

- необходимость оплаты единого налога независимо от того, была деятельность компании прибыльной или нет;

- ограниченный список расходов, которые можно принять к вычету в УСН «Доходы минус расходы».

Упрощенная система налогообложения имеет ряд требований к субъектам, которые могут ее применять. Однако большинство компаний малого и среднего бизнеса полностью соответствуют всем условиям УСН, поэтому главный вопрос – как выбрать между УСН «Доходы» и УСН «Доходы минус расходы». Чтобы определиться, необходимо хотя бы примерно подсчитать долю расходов относительно доходов – если она составляет 60% и меньше, то лучше выбирать вариант с 6% ставкой, если больше, то ставку 15%.

Единый сельскохозяйственный налог

Этот спецрежим очень выгоден для применения – ставка налога 6%, а в некоторых случаях может быть даже до 0%. Однако применять ЕСХН могут только компании, занимающиеся животноводством, растениеводством, выращиванием рыбы и моллюсков, сельским хозяйством, а также предприятия, оказывающие услуги производителям сельскохозяйственной продукции. Доля дохода от таких видов деятельности должна быть не менее 70%.

Еще одно преимущество спецрежима – можно применять НДС 20% или 10%, либо совсем отказаться от его уплаты, если размер доходов компании до 70 млн рублей в год.

При ЕСХН необходимо вносить в бюджет авансовые платежи два раза в год, декларация о доходах подается ежегодно, отчет по НДС (если применяется) – каждый квартал. Подать заявление на переход на этот спецрежим можно до конца текущего года или после первичной регистрации предприятия.

Достоинства и недостатки ЕСХН

Преимущества данного вида налогообложения:

- упрощенная отчетность и оплата налога раз в полгода;

- самая низкая налоговая нагрузка.

- ограниченный перечень предприятий, которые смогут использовать этот режим;

- необходимо вести учет доходов и расходов.

Эта система налогообложения призвана поддержать производителей в отрасли сельского хозяйства и компании, связанные с этой сферой. Поэтому если предприятие подходит под условия ЕСХН, то стоит использовать именно его.

Итоги

Сельхозпроизводители могут работать на УСН и ЕСХН, однако если доход от основной деятельности 70% и выше, то применение ЕСХН более выгодно.

УСН удобна тем, что можно выбрать наиболее удобный вариант режима. К тому же, список видов деятельности, подпадающих под условия системы налогообложения, очень большой – практически каждая компания может применять УСН.

Если предприятие планирует расширяться, держать высокую планку по размеру доходов и числу персонала, то стоит применять ОСНО. К тому же, это самый удобный режим для сотрудничества с плательщиками НДС.

Источник: nperspektiva.ru

Система налогообложения для ИП: виды, режим, формы и особенности налогов при регистрации Индивидуальных Предпринимателей

Организация собственного бизнеса — непростая задача, требующая не только финансовых вложений, но и грамотного подхода к воплощению задуманного. Открывая свое дело, необходимо основательно продумать каждый шаг на пути к получению прибыли. И в первую очередь, следует разобраться, какую систему (вид) налогообложения лучше выбрать для ИП, как определить налоговые режимы, которые окажутся наиболее выгодными.

Общие характеристики бизнес-сферы

Если произвести непредвзятую оценку нынешней предпринимательской среды, станет очевидным, что она не является особо востребованной сферой деятельности для бизнесменов. Согласно статистическим данным, порядка 3% граждан Российской Федерации даже в отдаленной перспективе не планируют получать статус индивидуального предпринимателя. А если обратиться к результатам социологических исследований, проводимых в 2018—2019 гг., можно убедиться, что число желающих открыть собственное дело снизилось на 2%.

На сегодняшний день ситуация только усугубляется. Все меньше людей интересуются возможностью организовать свой бизнес в сфере малого и среднего предпринимательства. Кроме того, 20% из тех, кто уже работает в этом качестве, не строят планов по расширению и формированию дополнительных рабочих мест. Данный показатель вдвое меньше, чем был представлен итогами 2018 г. Да, статистика действительно малообещающая, но с ней в любом случае столкнется каждый, кто захочет узнать, какие бывают виды налогов, формы и режим систем налогообложения для ИП.

Тем не менее не все так плохо. За последние два года около 35% нынешних бизнесменов зарегистрировались в качестве индивидуальных предпринимателей из-за роста безработицы и сопутствующих сложностей с трудоустройством. Однако основной отличительной чертой ведения частного дела является особенное отношение человека к собственному бизнесу. Воспринимать его нужно не в виде работы, а в роли призвания. С таким подходом развернутая деятельность сможет стать успешным предприятием, приносящим своему владельцу стабильный доход.

Особенности

Открытие собственного бизнес-проекта в любом случае сопряжено с определенными проблемами. При осуществлении деятельности предприниматели сталкиваются не только с трудностями взаимоотношений с контрагентами, необходимостью выплачивать зарплату сотрудникам, переполненностью рынков сбыта, но и с сопутствующими налоговыми рисками.

Стоя перед выбором системы налогообложения при регистрации для ИП, в особенности, изучая, какие типы есть и что конкретно станет оптимальным вариантом, важно понимать — сложности неизбежны, но преодолимы. В этом плане частникам играет на руку возможность самостоятельно определять схему, по которой предстоит выплачивать налоги. Законодательством для этого выделены одна общая и несколько спецсистем.

Начиная с 2016 года частные предприниматели, прошедшие государственную регистрацию, вправе осуществлять уплату по выбранному из утвержденных режимов. Каждый из них имеет свои плюсы и минусы. Поэтому к выбору предстоит подходить максимально ответственно.

Источник: www.cleverence.ru

Какое налогообложение выбрать строительство

Статья поможет смелым и рассудительным новичкам в цифровом бизнесе сэкономить на налогах.

Какие системы налогообложения доступны для digital-компании

Предприниматель может выбрать 3 системы налогообложения для digital-студии:

общую систему налогообложения (ОСН);

упрощенную систему налогообложения, доходы (УСН 6%);

упрощенную систему налогообложения, доходы минус расходы (15%).

Ниже рассмотрим каждую из них.

Базовые налоги для любой компании

Независимо от системы налогообложения у компании будут следующие налоги:

на транспорт, если у компании есть во владении транспортные средства;

на имущество, если у компании есть имущество;

на землю, если у компании есть земля;

НДФЛ считается налогом сотрудника, но удерживает и перечисляет этот налог компания.

Налог на транспорт, имущество и землю и в этой статье рассматривать не будем, так как наличие этих средств — редкая история для digital-компании.

Страховые взносы

Чтобы сотрудник получил 80 000 рублей на руки, у организации будут следующие расходы:

80 000/0,87 = 91 954 рублей, где 11 954 рублей — НДФЛ;

12 792 * 30,2% + (91 954 — 12 792) * 15,2% = 3 864 + 12 033 = 15 897 рублей уйдёт на страховые взносы;

Общие расходы = 91 954 + 15 897 = 107 851 рублей — общие расходы компании, чтобы сотрудник получил 80 000 рублей на руки.

Грубо говоря, чтобы выплатить 100 рублей на руки, потребуется заплатить 34 рубля налогов сверху.

Страховые взносы в размере 15% применимы для компании, если она входит в число малых и средних предприятий: это компании с оборотами до 2 млрд рублей в год и сотрудниками до 250 человек (№ 209-ФЗ от 24.07.2007). Это правило применимо для большинства компаний.

Общая система налогообложения (ОСН)

Самая сложная и дорогая система налогообложения. Эту систему выбирают, если компания работает на экспорт, клиентам нужен входящий НДС или компания не может применять УСН из-за своих размеров. Если у вас не эти случаи, то вы будете сильно переплачивать налоги на ОСН.

Большая налоговая нагрузка возникает из-за:

налога на прибыль;

Для ведения бухгалтерии на этой системе налогообложения потребуется бухгалтер. На аутсорсе ведение практически нулевой компании будет стоить 15–25 тысяч рублей в месяц в зависимости от региона и подрядчика.

Также к компаниям, которые используют ОСН, особенно внимательна налоговая, так как из-за сложности учета НДС и налога на прибыль есть возможность доначислить налоги.

Ещё одна особенность ОСН — доходы и расходы учитываются по методу начисления. Фактом прихода или ухода денег является не движение денег на расчётном счёте, а полученные документы: акты, накладные, УПД. В этой ситуации у компании могут возникать кассовые разрывы: ситуация, когда нужно платить по счетам, а денег на расчётном счёте нет, но они появятся через пару дней.

Например, вы выставили акт на 120 рублей в январе, где 20 рублей — НДС, а 120 рублей на расчётный счёт пришли только в апреле. 120 рублей для целей налогообложения будет учитываться в январе, а не в апреле. Поэтому вам потребуется заплатить налоги с 120 рублей тогда, когда вы по факту ещё не получили деньги на расчётный счёт.

В этой ситуации вы будете кредитовать государство. Компании, которые работают с крупными клиентами, часто сталкиваются с проблемой кассового разрыва при уплате налогов и других расходах компании. Крупный заказчик может принять работу, а оплатить услуги только через 2 месяца. В этой ситуации компании подключают овердрафты и получают кредиты в банке, чтобы убрать кассовый разрыв.

Ниже детальнее рассмотрим НДС и налог на прибыль.

Налог на прибыль

Рассчитывается по следующей формуле:

налог на прибыль = ([Доход компании без НДС] — [Расход компании без НДС]) * 20%;

([Доход компании без НДС] — [Расход компании без НДС]) = налогооблагаемая база.

Соответственно, чем больше расходов, тем ниже налог.

доходы компании без НДС = 50 млн рублей;

расходы компании без НДС = 40 млн рублей;

налог на прибыль = (50 000 000 — 40 000 000) * 20% = 2 млн рублей.

Однако не все доходы и расходы, которые проходят по банковской выписке, можно отнести в доходы и расходы по налоговому учёту. Может быть ситуация, когда расходов по банковской выписке на 20 млн рублей, а в налоговом учёте учитывается только 15 млн рублей.

Но может быть и обратная ситуация. Например, вы можете покупать доставку еды для сотрудников в офис на 300 000 рублей в месяц (3 600 000 рублей в год). Налоговой может это не понравиться и она попросит убрать из расходов эту статью.

Если согласиться с налоговой и не найти, чем можно перекрыть эти расходы, то налогооблагаемая база за год увеличится на 3 600 000 рублей и вы заплатите с этой суммы 20% в бюджет.

Дополнительный налог в бюджет = 3 600 000 * 20% = 720 000 рублей за год.

Для ОСН список расходов открытый (ст. 252 НК РФ, ст. 253 НК РФ, ст. 265 НК РФ). В НК РФ нет точного перечня того, что относится в расходы.

Главное, чтобы эти расходы были подтверждены документально, имели экономическую обоснованность и были направлены на реализацию и получение прибыли компании.

Поэтому, чтобы налоговая отстала, вам потребуется подготовить обоснование, почему доставка еды для сотрудников помогает компании извлекать прибыль. Здесь бухгалтеру нужно проявить навыки копирайтинга и «гугления» и проследить, чтобы документы были правильно оформлены.

Если вы получите убыток (расходы больше доходов), то вы не будете платить налог (п.8 статьи 274 НК РФ) и сможете перенести убыток на следующий год и уменьшить налогооблагаемую базу до 50% (п. 2.1 ст. 283 НК РФ).

убыток 2019 года = 100 рублей;

налогооблагаемая база в 2020 году = 150 рублей;

налогооблагаемую базу за 2020 год можно уменьшить на 75 рублей за счёт убытка 2019 года;

итого к уплате в 2020 году = 150 — 75 = 75 рублей;

остаток убытка 2019 года = 25 рублей.

Подавать отчётность и уплачивать налог потребуется каждый квартал.

Подробнее про налог на прибыль можете почитать в нашей статье на vc.

Самый опасный зверь среди всех налогов.

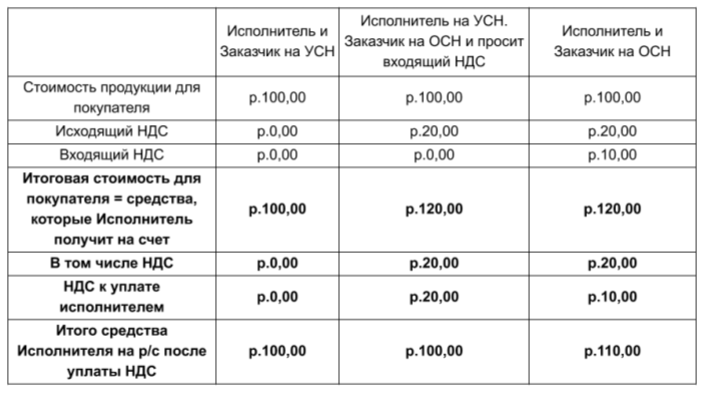

НДС рассчитывается следующим образом:

НДС к уплате = [Исходящий НДС] — [Входящий НДС];

Исходящий НДС = [Стоимость продукции компании] * 20%;

Входящий НДС = НДС, который компания получает от подрядчиков.

В России есть несколько ставок НДС: 0, 10 и 20% (ст. 164 НК РФ). Некоторые компании (резиденты Сколково) и операции (ВЭД) могут освобождаться от уплаты НДС или не облагаться НДС.

У digital-компании ставка будет составлять 20%, если компания работает с российскими компаниями. Если компания оказывает услуги для зарубежной компании, которая не находится в России, то эти услуги не будут облагаться НДС (п.1 ст. 146 НК РФ).

Чтобы платить минимум НДС нужно, чтобы исходящий НДС был минимален (была ставка 0 или 10 процентов или операции не облагались НДС), а входящий НДС был максимален. Поэтому компании на ОСН нужно работать с подрядчиками, которые также на ОСН и могут давать входящий НДС.

Cпецифика digital-компаний в том, что бо́льшую часть расходов составляют ФОТ и страховые взносы, которые не дают входящий НДС. Поэтому у компаний с большой долей расходов на ФОТ большой НДС к уплате.

Если digital компания работает с зарубежными заказчиками, то в этом случае у компании не будет возникать исходящий НДС. При этом может возникать входящий НДС при грамотном выборе подрядчиков.

Когда входящего НДС больше, чем исходящего, то есть налог к уплате получается отрицательный, то компания может подать заявление на возмещение НДС из бюджета.

исходящий НДС = 0 рублей;

входящий НДС = 2 млн рублей в год.

В итоге компания может подать заявление на возмещение НДС в налоговую и получить 2 млн рублей из бюджета. При этом компании придётся пройти камеральную проверку: налоговая запросит все документы, которые будут относиться к возмещению НДС, поэтому с документами должно быть всё в порядке, а бухгалтерия чистая. Иначе налоговая может доначислить.

Поэтому digital-компании, которая работает с иностранными заказчиками, может быть выгодна ОСН, так как в этом случае можно возмещать НДС из бюджета.

Сдавать отчётность по НДС необходимо каждый квартал, а уплачивать в бюджет каждый месяц.

Подробнее про НДС можете почитать в нашей статье на vc.

Как работать, чтобы было минимум налогов

Правильно оформляйте документы. Проверяйте наличие всех подписей, печатей и корректность реквизитов. Лучше сразу получите корректные документы, так как в будущем контрагент может исчезнуть и он не сможет дать корректный документ, поэтому ваша налоговая нагрузка может увеличиться при запросе документов ФНС.

Работайте с подрядчиками на ОСН, которые могут дать входящий НДС, чтобы вы уменьшили НДС к уплате.

Старайтесь уменьшить разрывы во времени между реализацией для клиента и получением денежных средств на расчётный счёт, чтобы избежать кассовых разрывов и просрочки уплаты налога.

Упрощённая система налогообложения (УСН)

Самая оптимальная система налогообложения для многих компаний. Компании на УСН не платят налог на прибыль и НДС, а платят один упрощённый налог.

Компании на УСН получают меньше внимания со стороны государственных органов. Сдают отчётность один раз в год, а уплачивают налог каждый квартал.

Доходы и расходы компании на УСН учитываются кассовым методом, по факту поступления денег на расчётный счёт. В этом случае не будет возникать кассовых разрывов по уплате налога.

Например, вы сделали реализацию на 100 рублей в декабре 2020 года, а деньги от клиента получили в январе 2021 года. 100 рублей для расчёта налогов будут учитываться в январе, когда по факту были получены средства на расчётный счёт.

Некоторые компании на УСН теряют крупных клиентов, которые просят выставлять НДС, чтобы они приняли его к учёту. Однако компания на УСН также может выставить НДС (п.п.1 п.5 ст.173 НК РФ). Компании потребуется сдать декларацию по НДС и заплатить НДС так, как это делают компании на ОСН. При этом компания не сможет принять входящий НДС к вычету.

Но для вашего клиента такой манёвр будет нелогичен, потому что итоговая стоимость услуг для него не изменится, так как вы будете начислять НДС сверху, а не включать его в стоимость.

В случае без НДС итоговые расходы клиента составят 100 рублей. В случае НДС клиент заплатит 120 рублей, а затем 20 рублей возьмёт к вычету. Общие расходы также составят 100 рублей.

У налога УСН есть 2 разновидности, которые рассмотрим ниже.

УСН доходы минус расходы (15%)

Налог рассчитывается следующим образом:

налог к уплате = ([Доходы компании] — [Расходы компании]) * 15%.

Налог рассчитывается в схожей логике с налогом на прибыль. Но в налоге на прибыль перечень расходов открытый, а в налоге УСН 15% перечень расходов строго определён (ст. 346.16 НК РФ).

Например, в расходы базово нельзя будет отнести следующее:

представительские расходы. Если вы организуете приёмы для клиентов, то их нельзя будет отнести в расходы;

бытовая техника для офиса. Кофемашина не уменьшит налог, так как эти расходы направлены на обеспечение нормальных условий труда, но в перечне расходов УСН нет такой статьи расходов. Однако, если у бухгалтера есть немного сноровки, то бытовую технику можно отнести к материальным расходам, которые попадают в перечень расходов (п.п.5 п.1, п.2 ст.346.16 НК РФ);

вода, кулер и тому подобное. Эти расходы направлены на обеспечение нормальных условий труда. Бухгалтер также может подсуетиться и отнести эти расходы в класс материальных.

Также расходы, которые учитываются для уменьшения налогооблагаемой базы должны соответствовать требованиям ст. 252 НК РФ:

быть экономически обоснованы. Покупка плитки для ванной комнаты будет экономически не обоснована;

документально подтверждены. Документы должны быть корректно оформлены.

Если получится ситуация, когда ваши расходы будут больше доходов, и у вас выйдет убыток, вам потребуется заплатить 1% от оборота (п. 6 ст. 346.18 НК РФ). То есть на УСН 15% вы будете платить минимум 1% с оборота независимо от результатов деятельности.

Для ведения учёта на УСН 15% потребуется бухгалтер. Аутсорсинговые компании в зависимости от региона берут 10–20 тысяч рублей в месяц для недавно созданной организации.

УСН доходы (6%)

Рассчитывается налог следующим образом:

налог УСН 6% = [Доходы организации] * 6% — [Страховые взносы].

Проще говоря, это налог с оборота.

Сумма налога не зависит от расходов компании, кроме страховых взносов. Компании на УСН 6% с сотрудниками могут уменьшить сумму налога УСН до 50% за счёт страховых взносов (п. 3.1 ст. 346.21 НК РФ).

сумма налога УСН 6% к уплате = 100 рублей;

сумма страховых взносов = 70 рублей;

сумма налога УСН 6% после учёта страховых взносов = 100 — 100/2 = 50 рублей.

Если у вас ИП без сотрудников, то вы можете уменьшить налог УСН 6% на полную сумму страховых взносов (п. 3.1 ст. 346.21 НК РФ).

Компания на УСН 6% в любом случае заплатит минимум 3% от оборота.

Из-за простоты расчёта налога компании в данном случае не всегда нужен бухгалтер. Бухгалтерию для ИП на УСН 6% можно вести в онлайн-бухгалтерии банка, которая бесплатна. Для ООО уже потребуется бухгалтер на аутсорсе, который может стоить 5–15 тысяч рублей в месяц.

Если вы собираетесь вести бухгалтерию самостоятельно, то предварительно проконсультируйтесь с бухгалтером по методике ведения учёта.

Какую УСН выбрать и как работать, чтобы было минимум налогов

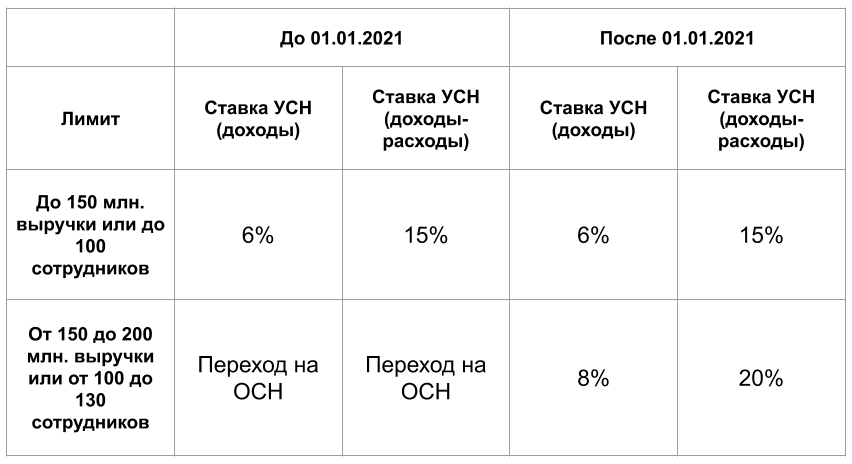

Для применения УСН есть лимиты. В 2020 году был принят закон, который повышает лимиты компаний на УСН с 2021 года (Федеральный закон от 31.07.20 № 266-ФЗ):

Какую УСН выбрать

Чтобы выбрать УСН, нужно определить долю расходов от размера выручки. Если ваши расходы составляют 60% и более от выручки, то выгоднее будет УСН 15%. Если расходы меньше 60% от выручки, то выгоднее УСН 6%.

Это находится из уравнения:

(Z — y*Z) × 15% > Z × 6;

Здесь Z — выручка компании, а y — доля расходов от выручки. При доле менее 60% от расходов налог на УСН 15% больше, чем налог на УСН 6%.

Как работать, чтобы было минимум налогов

Если вы на УСН 6%, то не забывайте проверять бухгалтера, чтобы он учитывал страховые взносы и снижал сумму налога.

Если вы на УСН 15%, то согласуйте с бухгалтером то, что будет входить в расходы и попросите его подумать, как можно уменьшить сумму налога ещё больше.

Сразу получайте документы и правильно их оформляйте, чтобы налоговая в случае проверки не могла исключить эти документы и ваша налогооблагаемая база не возросла.

Вовремя получайте и оформляйте документы от своих контрагентов. Если с контрагентом что-то случится, а вы не получили документ, то вы не сможете подтвердить сумму расхода и налоговая увеличит налоги.

Особенности digital-компаний

Агентская схема

Рекламное агентство может пропускать через себя рекламный бюджет клиента, чтобы получать вознаграждение (% от рекламного бюджета) от партнёрства с Яндекс Директ.

Если сделать это напрямую через расчётный счёт и оформить через договор услуг, то компания будет платить налог с этой суммы, а клиент может потерять входящий НДС от Яндекса. Также рекламный бюджет всех клиентов агентства может составлять сотни миллионов рублей в год. А выручка агентства от услуг может составлять 50 млн рублей в год.

В этом случае компания может лишиться права применения УСН и перейти на ОСН.

Для таких ситуаций существует агентская схема. Она позволяет пропустить через расчётный счёт агентства сумму услуг и рекламный бюджет клиентов. При этом в доходах агентства не будет учитываться рекламный бюджет и клиент сможет получить НДС от Яндекса. Для этого потребуется разработать агентский договор и усложнить документооборот.

ваша компания на УСН. К вам пришёл клиент на ОСН, который хочет запускать контекстную рекламу в Яндексе и получать входящий НДС от Яндекса.

Вы заключаете агентский договор.

Клиент перечисляет на ваш р/с рекламный бюджет и оплату за ваши услуги.

Вы пополняете рекламный кабинет Яндекса и получаете закрывающие документы.

Перевыставляете закрывающие документы от Яндекса для клиента.

Вы получаете партнёрскую комиссию от Яндекса и не переплачиваете налоги, а ваш клиент получает входящий НДС от Яндекса.

Расходы на сотрудников при проведении мероприятий или покупке обедов

Иногда сотрудникам рекламных агентств нужно приезжать на территорию клиента на такси или покупать еду в офис (для привлечения сотрудников). Стандартно налоговая попросит убрать эти расходы, если компания на УСН 15% и увеличить сумму уплаты налога, так как эти расходы не входят в перечень закрытого списка.

Чтобы можно было правомерно учитывать расходы на такси, необходимо закрепить в учётной политике, что эти расходы относятся к расходам проведения мероприятия для клиента. При этом потребуется детальное объяснение, например:

компания учитывает расходы по такси в налогооблагаемой базе. Эти расходы учитываются в стоимости услуг для клиента и участвуют в генерации прибыли для компании.

Также после утверждения этой политики потребуется собирать все документы и чеки, которые предоставляют сотрудники и направлять их вместе с положениями в учётной политике на запросы налоговой.

Иногда бухгалтеры ленятся правильно оформлять эти расходы, повышая налоговую нагрузку и риски для организации.

Если компания покупает еду для офиса, например, заказывает готовую еду в Delivery или Яндекс.Еде, то в этом случае эти расходы нельзя будет принять и снизить налогооблагаемую базу.

В этом случае бухгалтер может пойти на риск и обосновать эти расходы как материальные, которые относятся к расходам на мероприятие, проект и другую деятельность компании, которая связана с реализацией и получением прибыли. Однако имеется большой риск доначисления налогов, штрафа и пени.

Вознаграждение физических лиц за участие в конкурсах

Если компания будет проводить конкурс с выплатами или подарками физическим лицам, то размер выигрыша при суммах больше 4000 рублей будет облагаться НДФЛ по ставке 13% (ст. 216 НК РФ, п. 28 ст. 217 НК РФ) за календарный год.

То есть, если физическое лицо получило подарков от компании на 3900 рублей за год, то эта сумма не будет облагаться НДФЛ.

Если за год физическое лицо получило 15 000 рублей подарков, то придётся заплатить следующую сумму налога:

сумма НДФЛ = (15 000 — 4000) * 13% = 1430 рублей.

То есть чтобы компании выплатить физическому лицу в качестве подарка сумму в 100 рублей на руки, то общие расходы компании составят 113 рублей, если эти суммы превышают 4000 рублей за год.

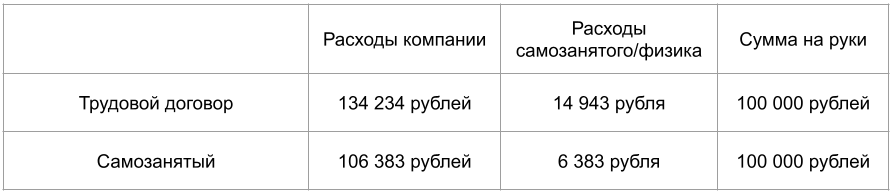

Работа с самозанятыми

Агентство может привлекать самозанятых или ИП к работе над проектом. В этом случае компания будет экономить на страховых взносах и не будет ограничиваться ТК РФ, а самозанятый или ИП сэкономит на НДФЛ и также не будет ограничиваться ТК РФ.

Например, чтобы физическое лицо получило 100 000 рублей на руки по трудовому договору, общие расходы компании составят 134 000 рублей, а в случае с самозанятым 107 000 рублей.

При работе с самозанятыми нужно будет соблюдать несколько правил работы:

правильно оформлять договор, чтобы в нём не было намёков на трудовые отношения;

не оформлять договор с бывшими сотрудниками;

перечислять оплату только по факту выполненных работ;

получать подробно оформленный акт о выполненных работах и чек;

проверять статус самозанятого на дату заключения договора. Если у физика не будет статуса самозанятого, то налоговая доначислит страховые взносы и НДФЛ.

Подробнее про работу с самозанятыми и ИП можно почитать в нашей статье на vc.

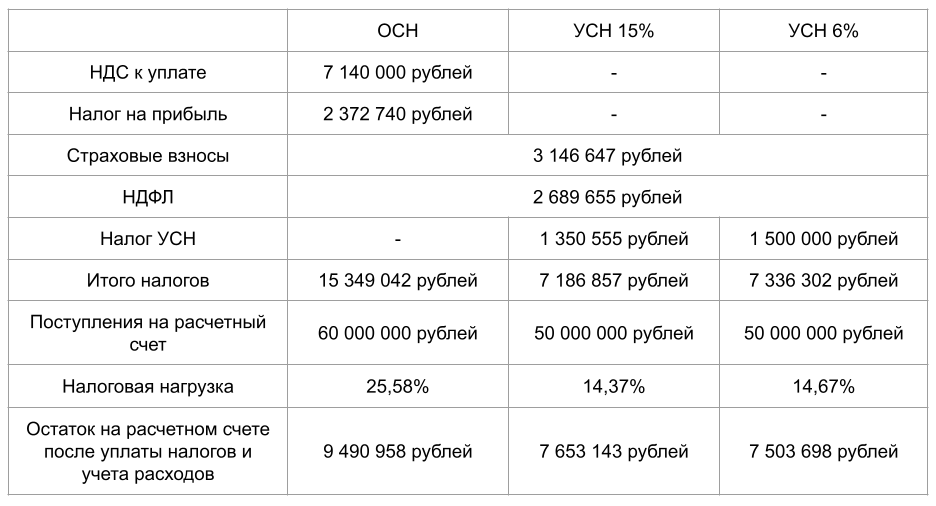

Сравнение налоговой нагрузки

Ниже в таблице приведён расчёт для компании со следующими расходами:

доходы компании = 50 млн рублей в год;

исходящий НДС с выручки для компании на ОСН = 10 млн рублей в год;

расходы компании на зарплату на руки = 18 млн рублей в год;

расходы компании на НДФЛ и страховые взносы = 5 836 302 рублей в год;

расходы компании без НДС = 14 300 000 рублей в год;

входящий НДС от подрядчиков = 2 860 000 рублей в год.

Какую систему налогообложения выбрать

Если ваши клиенты — российские компании на УСН, то выбирайте УСН.

Если вы работаете с зарубежными компаниями или большинство ваших клиентов работают на ОСН, то выбирайте ОСН.

Если доля ваших расходов более, чем 60% от выручки, то выбирайте УСН 15%. Если доля расходов меньше 60%, то выбирайте УСН 6%.

Это базовые правила. Точное решение нужно принимать на основе цифр, поэтому мы подготовили калькулятор налоговой модели компании в Google Таблицах. Можете скачать шаблон налоговой модели digital-студии по ссылке и рассчитать налоговую нагрузку конкретно для вашей компании.

Источник: www.cossa.ru

Системы налогообложения для компаний и ИП в 2021 году в РФ

Сфера деятельности организации, а также индивидуального предпринимателя напрямую влияет на выбор системы налогообложения. Если сделать его правильно, то рассчитывать и платить налоги станет намного проще. Всего существует пять систем налогообложения, при этом некоторые можно сочетать:

Помощь в выборе системы налогообложения, регистрация и открытие компании – специализация ЦПБ «Унисервис». Команда высококлассных специалистов решит для вас все бюрократические вопросы, закажет печати, получит лицензии и предложит бухгалтерское обслуживание. Стоимость регистрации предприятия ООО в Москве у компании «Унисервис» – оптимальная на рынке!

- Профессиональные услуги по регистрации предприятий от специалистов

- Оптимальный пакет для ведения предпринимательской деятельности.

- Зарегистрировать фирму для старта прибыльного и успешного бизнеса

| ОСНО | Ограничений нет |

| УСН | — виды деятельности позволяют применять упрощенку (для ИП и Организаций); — размер доходов для перехода на спецрежим — не больше 112,5 млн руб. за девять месяцев предыдущего года; доходы в период упрощенки — не больше 200 млн руб. в год (в 2020 не более 150 млн.руб. в год). С 2021 года выход за сумму 150 млн руб. влечет не утрату права на УСН, а применение упрощенки на особых условиях, а точнее с повышением ставок налога; — средняя численность сотрудников за налоговый или отчетный период — не больше 130 человек; — остаточная стоимость основных средств — не больше 150 млн руб.; — у организации нет филиалов; — доля участия других организаций в уставном капитале организации — не больше 25%, но есть исключения (см. подп. 14 п. 3 ст. 346.12 НК РФ). |

| ЕСХН | — организации, которые производят, перерабатывают и реализуют сельхозпродукцию; — организации и ИП, которые оказывают сельхозтоваропроизводителям вспомогательные услуги по растениеводству и животноводству; — сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие); — российские градо- и поселкообразующие рыбохозяйственные организации; — другие рыбохозяйственные организации (предприниматели), включая сельскохозяйственные производственные кооперативы, рыболовецкие артели и колхозы; — организации не производят подакцизные товары, не работают в сфере игорного бизнеса и не относятся к бюджетным. |

| ПСН | — статус ИП; — вид деятельности, который утвержден в регионе для ПСН; — средняя численность сотрудников — не больше 15 человек; — годовые доходы по всем видам деятельности на ПСН — не больше 60 млн руб.; — ИП не участвует в договорах простого товарищества, о совместной деятельности или доверительного управления имуществом. |

| Налог на профессиональный доход | — гражданство РФ или стран ЕАЭС; — бизнес на территории экспериментальных регионов; — определенные виды деятельности; — нет сотрудников с трудовыми договорами. |

| ОСНО | Ставка налога на прибыль — 20% (могут применяться пониженные ставки). Ставка НДС — 20%, 10%, 0%, а также расчетные ставки, например, 20/120. Ставки налога на имущество организаций и налога на имущество физических лиц устанавливаются нормативными актами регионов и муниципальных образований. |

| УСН «Доходы» | Ставка единого налога — 6%. Законом субъекта РФ ставка может быть уменьшена до 1%. Крым и Севастополь вправе снизить ставку до 0%. Для вновь зарегистрированных предпринимателей, которые заняты определенными видами деятельности, ставка — 0%. |

| УСН «Доходы минус расходы» | Ставка единого налога — 15%. Законом субъекта РФ ставка может быть уменьшена до 5%, а в Крыму и Севастополе — до 3%. |

| ЕСХН | 6%. При этом региональным властям предоставили право снижать налоговую ставку до нуля. |

| ПСН | Показатель ставки по налогу установлен НК РФ в размере 6%, но регионы вправе изменить данную ставку в порядке, предусмотренном положениями ст. 346.50 НК РФ. В Крыму и Севастополе ставка может быть снижена до 4%. Для вновь зарегистрированных предпринимателей, которые заняты определенными видами деятельности, ставка — 0%. |

| Налог на профессиональный доход | По доходам от граждан — 4%, по доходам от организаций и ИП — 6%. |

| ОСНО | Для организаций — налог на прибыль, НДС, налог на имущество организаций. Для ИП — НДФЛ, НДС, налог на имущество физлиц. |

| УСН | — налог при УСН; — НДС при импорте, в качестве налогового агента, по договорам простого (инвестиционного) товарищества, доверительного управления имуществом или по концессионным соглашениям; — налог на прибыль в качестве налогового агента; — налог на имущество по кадастровой стоимости. |

| ЕСХН | — ЕСХН; — НДС; — налог на прибыль в качестве налогового агента; — налог на имущество по объектам, которые не используются в сельскохозяйственной деятельности. |

| ПСН | Стоимость патента |

| Налог на профессиональный доход | — налог на профессиональный доход; — добровольные страховые взносы. |

| ОСНО | Налоговую базу снижают расходы. |

| УСН «Доходы» | Налог можно уменьшить на вычет — страховые взносы, больничные пособия и торговый сбор. |

| УСН «Доходы минус расходы» | Налоговую базу снижают расходы. |

| ЕСХН | Налоговую базу снижают расходы. |

| ПСН | ИП вправе уменьшить налог на расходы по онлайн-ККТ. Можно уменьшить налоговую базу за счет взносов и пособий, которые уплачены в рамках патентной деятельности. |

| Налог на профессиональный доход | Налоговую базу уменьшают на налоговый вычет. |

| ОСНО | Без ограничений |

| УСН «Доходы» | С 1 января 2021 года власти проиндексировали лимиты по доходам на упрощенке. Коэффициент-дефлятор составил 1,032. В итоге с 2021 года организации и ИП могут применять упрощенку, если выполняются условия (подп. 15 и 16 п. 3 ст. 346.12, п. 4.1 ст. 346.13 НК): лимит по доходам – не больше 200 000 000 руб. с начала года для работы на УСН (в 2020 году – не больше 150 000 000 руб.); средняя численность сотрудников за отчетный и налоговый периоды не превышает 130 человек (в 2020 году – не больше 100 человек); остаточная стоимость основных средств не превышает 150 000 000 руб. (как в 2020 году). |

| ЕСХН | Без ограничений. Но доля доходов от реализации сельхозпродукции с учетом реализации вспомогательных услуг не должна быть менее 70% в общем доходе от реализации |

| ПСН | 60 млн руб. от всех видов деятельности на ПСН |

| Налог на профессиональный доход | 2,4 млн руб. в год |

| ОСНО | В зависимости от порядка уплаты налога на прибыль: — ежемесячно и по итогам года; — ежеквартально и по итогам года |

| УСН | По итогам года |

| ЕСХН | По итогам года |

| ПСН | НЕТ, но для ИП на ПСН необходимо сдавать декларацию по УСН |

| Налог на профессиональный доход | Нет. Инспекторы сами считают налог и не позже 12-го числа следующего месяца присылают уведомление через мобильное приложение «Мой налог». |

| ОСНО | По налогу на прибыль уплачивают авансовые — ежеквартальные или ежемесячные — платежи, а также сумму налога по итогам года. НДС платят не позднее 25-го числа каждого из трех месяцев, следующих за кварталом. Налог на имущество организаций и авансовые платежи перечисляют в сроки, установленные законами субъектов РФ. Налог на имущество физлиц ИП платят не позднее 1 декабря следующего года на основании присланных инспекторами уведомлений |

| УСН | Авансовые платежи по налогу уплачиваются ежеквартально, итоговая сумма налога — по итогам года |

| ЕСХН | Если патент получен на срок от одного до пяти месяцев включительно, его оплачивают единовременно до окончания действия патента. Патенты, выданные на срок от 6 до 12 месяцев, оплачивают в два этапа: — первый платеж в размере 1/3 стоимости — в течение 90 календарных дней после начала действия патента; — второй платеж на оставшуюся сумму — не позднее срока окончания действия патента |

| ПСН | Если патент получен на срок от одного до пяти месяцев включительно, его оплачивают единовременно до окончания действия патента. Патенты, выданные на срок от 6 до 12 месяцев, оплачивают в два этапа: — первый платеж в размере 1/3 стоимости — в течение 90 календарных дней после начала действия патента; — второй платеж на оставшуюся сумму — не позднее срока окончания действия патента |

| Налог на профессиональный доход | Платежи ежемесячные. Крайний срок — 25-го числа следующего месяца. |

| ОСНО | С 1 июля 2021 года все компании и ИП обязаны применять ККТ, если они принимают платежи от физлиц. При этом применять кассу не надо двум группам предпринимателей: — самозанятым (они не применяют ККТ и ведут расчеты в приложении «Мой налог»); — ИП, которые освобождены от применения ККТ (например – предприниматели на ПСН с отдельными видами деятельности). Предпринимателям, которые не должны применять кассовую технику, не нужно об этом никуда сообщать! |

| УСН | |

| ЕСХН | |

| ПСН | |

| Налог на профессиональный доход | Не обязаны использовать ККТ. Но надо пробивать чеки через мобильное приложение «Мой налог». |

| ОСНО | Организации обязаны вести бухучет. Для некоторых юрлиц предусмотрен упрощенный порядок учета. ИП бухучет могут не вести. |

| УСН | |

| ЕСХН | |

| ПСН | Можно не вести |

| Налог на профессиональный доход |

| ОСНО | Организации и ИП должны вести налоговые регистры |

| УСН | Надо вести книгу учета доходов и расходов |

| ЕСХН | Специального регистра нет. Налоговая база формируется по данным бухучета |

| ПСН | Надо вести книгу учета доходов |

| Налог на профессиональный доход | Налоговые регистры не ведут |

- Звоните нам:

+7 (495) 22-888-38 - Обратный

звонок - Оформляйте

запрос - Заполняйте

анкету - Контроль

качества

Налог на профессиональный доход.

Общую систему налогообложения могут выбрать все без исключения. Однако она дает достаточно сильную налоговую нагрузку и для работы с ней понадобится профессиональный бухгалтер, т. к. ОСНО предполагает сдачу большого количества отчетности. Как правило, ОСНО выбирают крупные организации. Если организация или ИП при регистрации не подали заявления о переходе на один из ниже описанных вариантов систем налогообложения, то им автоматически присваивается общий режим.

Малый и средний бизнес предпочитают упрощенную систему налогообложения: отчетности в ней немного, а несколько налогов заменяются одним общим. Некоторые бизнесмены и вовсе обходятся без бухгалтера: настолько просто вести дела, находясь на УСН.

Перейти на УСН можно, если это позволяет сделать вид деятельности компании (подробнее о разрешенных видах деятельности читайте в Налоговом Кодексе РФ). Также при УСН есть ограничение в доходах: не более 112,5 миллионов рублей за девять месяцев предыдущего года и не более 200 миллионов рублей в год. При этом с 2021 года ограничения стали еще более значительными: если у компании оборот за год превысил 150 миллионов рублей, то налоговая ставка для нее повышается. Также для перехода на “упрощенку” нужно, чтобы в организации работало не более 130 человек и не было филиалов, а доля участия других организаций в уставном капитале компании была не более 25%.

Система единого сельскохозяйственного налога была разработана таким образом, чтобы поддержать производителей натурального сырья и продуктов питания. Перейти на нее могут компании, занятые в сельскохозяйственной сфере, а именно:

- производящие, перерабатывающие и реализующие с/х продукцию;

- оказывающие вспомогательные услуги компаниями, занятым в сфере растениеводства и животноводства;

- с/х кооперативы любой направленности;

- рыбохозяйственные организации, на базе которых возникло поселение.

Патентная система разработана специально для индивидуальных предпринимателей, которые ведут деятельность, разрешенный для патентной системы. У индивидуального предпринимателя, который решил применять патентную систему, должно быть в штате не более 15 сотрудников, а годовой оборот по всем видам деятельности не должен быть выше 60 миллионов рублей. Патентную систему можно сочетать с другими режимами налогообложения.

С недавнего времени в России ввели еще один режим: налог на профессиональный доход. Если человек ведет деятельность самостоятельно, у него нет сотрудников и имеет гражданство РФ или стран ЕАЭС, то он может легализовать свое дело, не оформляя ИП, а платя налог на свой профессиональный доход.

Налоги, подлежащие к уплате, в зависимости от выбранного режима налогообложения

Вне зависимости от выбранного налогового режима, бизнес всегда платит следующие виды налогов:

- Налог на доходы физических лиц (НДФЛ);

- Транспортный налог;

- НДПИ;

- Страховые взносы.

При общей системе налогообложения этот список дополняется намного большим числом налогов: на прибыль, на добавленную стоимость, на имущество организаций, НДС.

Намного проще обстоят дела на упрощенной системе налогообложения: часть налогов заменяется на общий сбор и бизнесу остается платить НДС в очень редких случаях (например, при импорте товаров за границу), а также налог на прибыль и имущество.

Единый сельскохозяйственный налог также предполагает замену части налогов на единый взнос. Бизнес, который выбрал этот налоговой режим, также платит НДС, налог на прибыль и имущество (то, которое не используется в сельскохозяйственной деятельности).

Патентная система предполагает покупку патента на деятельность предпринимателя. Налог на профессиональный доход заменяет собой все налоговые сборы. Также предприниматель может добровольно платить страховые взносы в Пенсионный и Социальный Фонды.

Ставка налога в зависимости от выбранного режима

Налоговые ставки достаточно сильно зависят от выбранного режима, а также региона, в котором зарегистрировано юридическое лицо, либо ИП. Рассмотрим, сколько же должны платить предприниматели на разных системах налогообложения.

Если выбран общий режим, то предприниматель будет платить 20% на прибыль. В зависимости от вида операции, ставка на НДС может быть также 20%, либо 10% и даже 0%. Ставки же на остальные налоги (на имущество организации, физических лиц и проч.) устанавливаются на региональном уровне.

Упрощенная система имеет две схемы налогоисчисления, рассмотрим каждую из них подробнее.

«Доходы». Ставка единого налога в этой схеме равна 6% от всей прибыли организации, а некоторых регионах России и вовсе составляет 0%.

«Доходы минус расходы». На этой схеме предприниматель платит 15% от суммы, составляющей разницу между доходами и расходами компании. В некоторых регионах ставка может составлять всего 5% или даже 3%.

Ставка единого сельскохозяйственного налога составляет 6%, однако, при этом в некоторых регионах она снижена до 0%.

Патентная система налогообложения предполагает ставку в размере 6%, однако, некоторые регионы имеют право менять ее. Например, власти Крыма и Севастополя могут снизить ее до 4%. Такое решение было принято, чтобы стимулировать и поддержать предпринимателей региона.

Ставка на налог на профессиональный доход равна 4% при расчетах предпринимателя с гражданами, и 6% — при расчетах с юридическими лицами. В случае с НПД предприниматель при совершении каждой расчетной операции отчитывается перед налоговой службой через специальное мобильное приложение, а оно автоматически рассчитывает ставку налога.

Режимы налогообложения: как уменьшить налог или налоговую базу

Владельцы бизнеса всегда стремятся оптимизировать расходы. Одним из способов может стать уменьшение налогов. Оптимизация налоговых выплат зависит от сферы деятельности компании и выбранного режима налогообложения.

Находясь на основной системе налогообложения, организация или ИП может уменьшить налоговую базу для расчета налога на прибыль за счет вычета расходов на приобретение или модернизацию основных средств. Здесь необходимо помнить, что до 90% таких расходов можно направить на уменьшение лишь региональной части налога, а оставшиеся 10% — федеральной.

Т. к. у упрощенной системы две схемы налогоисчисления, рассмотрим каждую из них подробнее.

«Доходы». Ставка единого налога в этой схеме равна 6%. Налог в данном случае может быть уменьшен за счет вычета из базы уплаченных страховых взносов, а также пособий по больничным листам и торгового сбора.

«Доходы минус расходы». На этой схеме предприниматель платит 15% от суммы, составляющей разницу между доходами и расходами компании. В данную налоговую схему уже заложено уменьшение налоговой базы за счет вычета расходов компании. Как правило, вариант УСН «Доходы минус расходы» выбирают компании и ИП, у которых достаточное количество расходов, чтобы эта схема была выгоднее первой.

На едином сельскохозяйственном налоге база может быть уменьшена тоже за счет расходов, а именно страховых взносов. Сделать это могут все компании и ИП, которые выбрали для себя режим единого сельскохозяйственного налога.

Патентной системой имеют право пользоваться только индивидуальные предприниматели. Сегодня у каждого ИП должна быть онлайн-касса. Именно на расходы на нее он и имеет право уменьшить налоговую базу. Также ИП на патентной системе может уменьшить базу для исчисления налогов за счет взносов и пособий, которые были уплачены рамках действия патента.

Физические лица, выбравшие для себя в качестве налогового режима налог на профессиональный доход, могут уменьшить базу для его исчисления за счет налоговых вычетов.

Лимит доходов для разных режимов налогообложения

На некоторые налоговые режимы можно перейти только в случае, если ежегодный доход компании или индивидуального предпринимателя не превышает установленный системой лимит. Рассмотрим их подробнее.

Общая система налогообложения- единственный режим, который не предусматривает никаких лимитов по доходу компаний и индивидуальных предпринимателей. Если бизнес не вписывается в установленные другими режимами рамки, то он должен перейти на ОСНО.

Лимиты по доходам на упрощенной системе налогообложения иногда индексируются: так, власти России в 2021 году установили для них коэффициент-дефлятор равный 1,032. Бизнес на упрощенном режиме не может зарабатывать в год более 200 миллионов рублей. Более того, для компаний и ИП на УСН предусмотрены и другие ограничения:

- Численность сотрудников организации не может превышать 130 человек;

- Остаточная стоимость основных средств должна быть не более 150 миллионов рублей.

Единый сельскохозяйственный налог не предусматривает лимитов на доходы, при которых компания может на него перейти. Однако есть другой лимит, косвенно касающийся доходов: доля от реализации сельскохозяйственной продукции должна быть не менее 70% в общем доходе компании.

Если индивидуальный предприниматель выбрал для себя патентную систему налогообложения, то его доход не должен превышать 60 миллионов рублей в год от всех видов деятельности, которых касается патент.

Физические лица, которые платят налог на профессиональный доход, не могут зарабатывать более 2,4 миллионов рублей в год, иначе им придется стать индивидуальными предпринимателями.

Отчетность в разных режимах налогообложения

Компании и ИП платят налоги и сборы в зависимости от выбранного налогового режима, а также отчитываются перед налоговой и другими службами в формах деклараций и отчетов.

Общая система налогообложения считается самой загруженной, когда речь заходит не только о количестве налогов, но и об отчетности. Как правило, ОСНО используют предприниматели и компании, которые либо не могут по каким-то причинам использовать другую систему налогообложения, либо которые вовремя не перешли на более комфортный режим. Общая система предполагает сдачу отчетности ежемесячно, ежеквартально, а также раз в год. Из-за большого объема работы с бумагами предприниматели, которые выбрали ОСНО, чаще всего нанимают на работу штатного бухгалтера или создают целый отдел бухгалтерии.

Предприниматели, который выбрали для себя упрощенный режим, сдают отчетность по итогам годам, а также поквартально. Если в банк-клиент встроен онлайн-бухгалтер, то сдать отчетность самостоятельно не составит труда.

При едином сельскохозяйственном налоге отчетность сдается раз в полгода, что также значительно упрощает процесс и дает предпринимателям больше самостоятельности.

Индивидуальный предприниматель, который выбрал для себя патентную систему, не сдает отчетность, однако, раз в год обязан подать декларацию, форма которой схожа с формой декларации по упрощенной системе налогообложения. Если же доход ИП по видам деятельности, относящимся к патенту, составил 0 рублей, то ИП все равно сдает декларацию, только нулевую.

Физические лица на налоге на профессиональный доход не должны сдавать отчетность: все за них сделает специальное приложение, в котором они отчитываются о каждой операции в течение года — «Мой налог».

Порядок уплаты налогов в разных режимах налогообложения

Юридические лица, индивидуальные предприниматели и физические лица, платящие налог на профессиональный доход, имеют разный порядок уплаты налогов в зависимости от выбранного налогового режима.

Общий режим налогообложения предполагает следующий порядок уплаты основных налогов:

- Налог на прибыль. Платежи вносятся авансом раз в месяц или квартал, а затем платится сумма по итогам года.

- НДС. Уплачивается не позднее 25 числа каждого из трех месяцев, следующих за отчетным кварталом.

- Налог на имущество организаций. Платежи вносятся авансом, а сроки уплаты налогов зависят от законодательства конкретного субъекта РФ.

- Налог на имущество (ИП). Уплачивается не позднее 1 декабря года, следующего за отчетным.

При упрощенной системе налогообложения платежи также вносятся авансом раз в квартал, а итоговая сумма — в конце отчетного года.

В режиме единого сельскохозяйственного налога предприниматели платят авансом раз в 6 месяцев, а итоговая сумма также вносится в конце года. НДС платится по схеме, которая используется и в ОСНО.

На патентной системе налогообложения не самый простой порядок уплаты налогов. Например, если патент приобретен на срок менее 5 месяцев, то платеж вносится в начале единоразово, а если он выдан на срок 6 месяцев и более, то треть суммы вносится в первые три месяца действия патента, а остальное — до истечения срока его действия.

Налог на профессиональный доход платится не позднее 25 числа месяца, следующего за отчетным.

Контрольно-кассовая техника на разных системах налогообложения

Автоматизированные системы ККТ значительно упростили проверку бизнеса налоговой службой. С 2016 года действует новый Федеральный закон, согласно которому на территории России действуют специальные операторы, через которые данные с ККТ поступают в налоговые органы.

Контрольно-кассовое оборудование — затратная статья расходов предпринимателей. Так, расходы на нее будут состоять, как минимум, из следующих частей:

- Покупка и настройка онлайн-кассы и фискального накопителя;

- Работа с подписью;

- Подключение кассы;

- Подключение к оператору;

- Регистрация в ФНС.

Каждый из этих этапов платный и именно по этой причине тема онлайн-касс так важна. Необходимость использования контрольно-кассового оборудования зависит от выбранной системы налогообложения.

С 1 июля 2021 года все компании и ИП должны использовать контрольно-кассовое оборудование, если они рассчитываются с физическими лицами. Иными словами, если бизнес выдает чеки, то он обязан использовать ККТ, будь он на основной или упрощенной системе налогообложения, либо на едином сельскохозяйственном налоге.

Однако в этом правиле, конечно же, есть исключения. Использовать ККТ не должны те физические лица, которые выбрали для себя налог на профессиональный доход. Также от ККТ освобождены некоторые индивидуальные предприниматели (например некоторые категории ИП на патентной системе).

Особенности ведения бухгалтерского учета на разных системах налогообложения

От режима налогообложения зависит не только размер налогов, периодичность их уплаты и налоговая отчетность, но и особенности ведения бухгалтерского учета. На некоторых режимах его и вовсе не нужно вести, а на других — ведение бухгалтерского учета становится обязательным.

Рассмотрим основную и упрощенную системы налогообложения, а также единый сельскохозяйственный налог. Все три режима могут использовать как юридические лица, так и индивидуальные предприниматели.

Юридические лица. На всех трех вышеперечисленных режимах организации обязаны вести бухгалтерский учет и сдавать отчетность. За нарушение этого закона предусмотрены разные степени наказания.

Индивидуальные предприниматели. Ведение бухгалтерского учета остается на усмотрение ИП. Если предпринимателю нужна отчетность такого рода, то он может вести учет, а если нет — то избавить себя от лишней бумажной волокиты.

ИП и физические лица, выбравшие для себя патентную систему, либо налог на профессиональный доход, не должны вести бухгалтерский учет. Эти два режима максимально упрощены, т. к. предполагается, что на них переходят лица с небольшими оборотами и с небольшим числом контрагентов.

Налоговые регистры и разные режимы налогообложения

Налоговый регистр помогает узнать финансовый результат компании, сработала ли она в прибыль или в убыток. Налоговый регистр — это инструмент налогового учета. Такие регистры ведутся всеми компаниями и ИП, выплачивающими налог на прибыль.

Формы таких регистров могут быть разработаны компанией самостоятельно, однако, должны содержать в себе следующие сведения:

- Идентификатор налогоплательщика;

- Виды доходов;

- Сведения о полученных доходах и расходах;

- Информацию об уплате налогов.

Пример такого регистра — справка 2-НДФЛ. Рассмотрим, все ли компании и индивидуальные предприниматели обязаны их вести.

Если организация или ИП находятся на общей системе налогообложения, то за ней закреплена четкая обязанность по ведению налоговых регистров. В противном случае компанию или предпринимателя ожидают штрафы.

Если же бизнес использует упрощенную систему налогообложения, то он обязан вести только книгу учета доходов и расходов. Ее можно вести как письменно, так и в электронном виде.

Предприниматели, использующие ЕСХН, могут не вести налоговые регистры: все данные можно формировать, взять за основу информацию из бухгалтерских документов.

Индивидуальные предприниматели, которые используют патент, также как и в случае с УСН, должны вести книгу учета доходов и расходов либо в письменной, либо в электронной форме.

Физические лица, уплачивающие налог на профессиональный доход, налоговые регистры не должны вести.

Источник: cbsu.ru