Рентабельность — что это простыми словами и для чего её считают? По каким формулам рассчитывается рентабельность в бизнесе, продажах, на производстве и других сферах? Что влияет на рентабельность и как её повысить? Подробно расскажем и покажем.

Понятие «рентабельность» относится к области бизнеса и экономики и используется для того, чтобы выяснить насколько эффективно работает коммерческая организация. Анализируя этот показатель, руководитель или владелец бизнеса может понять, что происходит с его компанией, прибыльная она или убыточная, какие у неё перспективы и стоит ли вкладываться в её развитие. Что такое рентабельность, зачем она нужна и как рассчитывается, вы узнаете из нашей статьи.

Что такое рентабельность простыми словами

Рентабельность — это величина, показывающая, сколько денег вложено в производство или продажу товаров (услуг) и сколько прибыли получено. Она вычисляется в процентах или в числовом выражении. Далее мы расскажем о формулах, по которым вычисляется рентабельность предприятия. Простыми словами, рентабельность — это число, показывающее, сколько прибыли получено с каждого вложенного в развитие бизнеса рубля.

Как посчитать коэффициент Цена-Прибыль. Что такое P/E

ООО «Созвездие» выпускает печатную продукцию. В 2018 году расходы компании составили 1 миллион рублей и были направлены на:

- покупку материалов для производства: бумаги, краски, переплётных материалов;

- затраты на полиграфию;

- авторские гонорары, оплату труда штатных сотрудников, стоимость авторских прав и лицензий;

- производственные расходы: амортизацию оборудования, аренду и обслуживание помещения.

Выручка ООО «Созвездие» складывается от реализации газет, календарей, рекламных буклетов и листовок. За 2018 год выручено 2,5 миллиона рублей.

Чтобы определить рентабельность производства, найдём прибыль от реализации. Для этого из полученной выручки вычитаем расходы: 2,5 — 1 = 1,5 миллиона рублей – составила прибыль от реализации типографии «Созвездие». Разделив полученный результат на величину затрат, получим рентабельность: 1,5 / 1 * 100% = 150 %. То есть, за 2018 год каждый вложенный в производство рубль принёс компании 1,5 рубля прибыли.

Рассмотрим другую ситуацию:

ИП Сергеев имеет отдел «Модный ребёнок» в торговом центре, где продаёт детский трикотаж, который закупает оптом напрямую с фабрики. Аренда торгового помещения, зарплата двум продавцам, закупка партии товара и другие расходы за 1 квартал 2019 года составили 950 тысяч рублей. С января в том же ТЦ открылся отдел популярного бренда детской одежды «Acoola», из-за чего поток покупателей у нашего предпринимателя сильно снизился. Выручка за квартал составила 800 тысяч рублей. Вместо прибыли получен убыток от реализации: 800 — 950 = — 150 тысяч рублей. Рассчитаем рентабельность: -150 / 950 * 100% = — 15,79 %.

Бизнесмен должен срочно принимать меры по спасению своего дела: запустить рекламу, искать поставщиков товаров, у которых более низкие закупочные цены, снять помещение для торговли в другом месте, где нет конкурентов.

Накладные расходы и сметная прибыль 2021. Коэффициенты. Учет множественных видов работ

себестоимость продукции за конкретный период (1 месяц, 1 квартал, 1 год, 3 года) или их среднее значение, другие величины.

Показатели рентабельности рассчитываются в разных сферах: в производстве, в продажах. Находят эффективность отдачи собственного, привлечённого капитала, персонала, активов, сделки или бизнес-проекта.

Зачем рассчитывать рентабельность

Коэффициенты рентабельности важно рассчитывать в таких ситуациях:

- При составлении бизнес-плана – оценивается целесообразность реализации проекта и вложения в него средств, находится рентабельность проекта Например, начинающий предприниматель хочет реализовать бизнес-проект. Своих денег нет и он хочет привлечь инвестора. Рентабельность проекта, отражённая в бизнес-плане, поможет инвестору понять, сколько денег потребуется вложить в проект и как быстро эти деньги вернутся ему обратно;

- Для ценообразования – можно определить допустимый уровень цен, чтобы заинтересовать покупателей, сравнить себя с конкурентами. Допустим, на рынок выходит новая фирма по производству обуви. Проанализировав свои затраты, цены конкурентов, другие факторы и выяснив рентабельность бизнеса — руководство фирмы может увидеть на каком минимальном уровне цен они могут остановиться, дабы потеснить конкурентов на старте и отвоевать часть рынка, но в то же время остаться рентабельными, то есть в плюсе, чтобы не обанкротиться;

- При анализе менеджмента компании – даёт понять, какие организационные и управленческие вопросы требуют решения. Например, в строительной фирме ухудшились показатели рентабельности. После оценки факторов, влияющих на рентабельность, выяснилось, что снижение наступило из-за проблем с логистикой, потерей каналов сбыта, нарушением договорённостей с подрядчиками. Стало ясно, что начальник отдела сбыта не справляется со своими обязанностями. Управляющий компанией принял решение о его увольнении, назначив на эту должность инициативного и знающего сотрудника, который возглавит отдел и выведет показатели рентабельности на должный уровень.

- В планировании доходов и затрат – нужно проанализировать рентабельность, чтобы строить прогноз прибылей или убытков. Так, в типографии «Созвездие» запланировано приобретение ещё одного печатного станка, стоимостью 2 миллиона рублей. Перед покупкой нужно просчитать рентабельность, спрогнозировать, в какой срок окупится новое оборудование, как быстро покроются расходы на его приобретение. На основании такого расчёта станет ясно, насколько целесообразна покупка станка, что она принесёт — прибыль или убыток.

- Если собственник собирается продать компанию – рентабельность поможет определить стоимость бизнеса. Если предприятие показывает высокий уровень рентабельности в своей отрасли, это характеризует его как успешное, поэтому его можно продать намного дороже, чем фирму с низкими показателями рентабельности.

Как видите — расчёт рентабельности это не просто бесполезный теоретический расчёт, а необходимый бизнес-параметр, используемый для вполне реальных расчётов. Анализ рентабельности нужен при расширении производства, при взятии кредитов, для инвестирования денег в различные проекты. Как же рассчитать рентабельность? Для этого потребуются специальные формулы, о них пойдёт речь ниже.

Виды рентабельности и формулы расчёта

При расчёте рентабельности берутся данные из форм отчётности компании: бухгалтерского баланса, отчёта о финансовых результатах. Выделяются следующие виды рентабельности:

Рентабельность активов

Активы — это всё, что может приносить прибыль. Активы нужны предприятию для обеспечения бесперебойной работы.

Чтобы определить рентабельность активов, в расчёт надо включить все активы, которые были использованы в рассматриваемый период. Оценивая коэффициент рентабельности активов за 1 квартал, за 6 месяцев, за год, или при сравнении предыдущего и текущего года, можно оценить, какие активы не приносят дохода, а наоборот, требуют дополнительных расходов. На основании расчёта управляющий бизнесом может решить продать такое имущество, сдать в аренду или модернизировать.

Активы бывают оборотные и внеоборотные.

Оборотные активы

Оборотные – это имущественные активы компании. В практике учёта к оборотным принято относить те активы, которые используются в текущей деятельности предприятия до 1 года . Они бывают собственные, привлечённые (дотации, субсидии государства и т.п.) или заёмные активы (банковские кредиты). Привлечённые и заёмные активы — это ресурсы, которые используются фирмой, но ей не принадлежат.

- Деньги в кассе, на рублёвых и валютных расчётных счетах;

- Инвентарь, материалы, товары для перепродажи, запасы готовой продукции, полуфабрикаты, незавершённое производство;

- Дебиторская задолженность – это долги со стороны других предприятий, компаний или граждан перед фирмой;

- Финансовые вложения сроком до 1 года: покупка краткосрочных векселей, облигаций, сберегательных сертификатов, вклад денег в банк под проценты на срок не более 1 года.

- Прочие оборотные активы, например, выручка от продажи имущества, по которому ещё не оформлено право собственности, акции компании, выкупленные для перепродажи.

Внеоборотные активы

Это имущество, используемое в работе компании на протяжении операционного цикла, превышающего 1 год, или со сроком полезного использования более 12 месяцев. Например:

- Нематериальные активы: права на собственные разработки, открытия, патенты и лицензии, товарные знаки, торговые марки, имя бренда, деловая репутация фирмы;

- Основные средства: земельные участки, здания, сооружения, оборудование;

- Долгосрочные финансовые вложения: кредиты и займы (на срок больше 1 года), инвестиции в другие проекты.

Компания «Умняшки» занимается продажей детских товаров и развивающих игр. В 2017 году было получено чистой прибыли 1 миллион 200 тысяч рублей, при стоимости активов, равной 3 миллиона 500 тысяч рублей. Сюда входят оборотные активы: запасы товаров на складе, на сумму 850 тысяч рублей, дебиторская задолженность – 300 тысяч рублей, денежные средства в кассе и на банковском счету в размере 250 тысяч рублей. А также внеоборотные активы: основные средства – торговое оборудование, кассовые аппараты, компьютеры, на сумму 1,8 миллиона рублей, прочие внеоборотные активы – 300 тысяч рублей.

Найдём рентабельность активов компании за 2017 год:

1200000 / 3500000 * 100% = 34,3 %.

В 2018 году прибыль составила 2 миллиона 50 тысяч рублей, стоимость активов – 4 миллиона 100 тысяч рублей. Рентабельность за 2018 год будет равна:

2050000 / 4100000 *100% = 50 %.

Если сравнить полученные результаты, рост рентабельности на 15,7% показывает, что фирма «Умняшки» увеличила свои активы, нарастила объёмы продаж и полученной прибыли, а значит бизнес активно и успешно развивается.

Показатель нужен для понимания выгодности выпуска продукции, продажи товара. Расчёт делают на стадии разработки бизнес-плана или применяют к уже существующему проекту.

Рентабельность товара нужна, чтобы определить, какую прибыль приносит каждый затраченный на выработку единицы продукции рубль. Она изучается по отдельным товарам, по товарным группам или по всей продукции сразу.

Для расчёта рентабельности продукции (ROM) используют формулу:

ООО «Аванта плюс» выпускает средства гигиены: шампуни, мыло, зубную пасту. За 1 квартал выручка составила 4 миллиона 280 тысяч рублей, затраты на производство – 2 миллиона 375 тысяч рублей.

| Продукция | Выручка, тыс.руб. | Себестоимость продукции, тыс. руб. |

| Шампунь | 520 | 495 |

| Мыло | 350 | 250 |

| Зубная паста | 480 | 360 |

Расчёт рентабельности будет следующим:

- Рентабельность шампуни: (520 — 495) / 495 * 100% = 5,05%

- Рентабельность мыла: (350 — 250) / 250 * 100% = 40%

- Рентабельность зубной пасты: (480 — 360) / 360 * 100% = 33,3%

Из расчётов видно, что продажа шампуня практически не приносит прибыли, руководству компании нужно повышать продажи, снижать себестоимость или отказываться от производства этого товара.

Этот показатель нужен, чтобы узнать, стоит ли вкладываться в производство продукции, принесёт ли оно прибыль. Если рентабельность низкая или отрицательная, собственнику лучше отказаться от вложений в убыточное производство, и рассмотреть другое направление бизнеса. Рентабельность производства важна при ведении нескольких видов деятельности, если нужно выбрать самое перспективное из них.

Сравним эффективность работы 2-х торговых компаний, продающих похожие товары. Компания № 1 выручила 3 000 000 рублей при себестоимости продукции, равной 1 200 000 рублей. У компании № 2 выручка составила 3 750 000 рублей, а себестоимость = 1 800 000 рублей. Найдём прибыль обеих компаний:

- Компания № 1: 3 000 000 — 1 200 000 = 1 800 000 руб.

- Компания № 2: 3 750 000 — 1 800 000 = 1950 000 руб.

Очевидно, что первая компания получит меньше прибыли, чем вторая. Но означает ли это большую эффективность работы второго предприятия? Проверим с помощью рентабельности.

- Рентабельность компании № 1 = (1 800 000 / 1 200 000) * 100% = 150 %

- Рентабельность компании № 2 = (1 950 000 / 1 800 000) * 100% = 108,3 %

Из анализа рентабельности видно, что компания № 1 работает на 41,7 % эффективнее, чем компания № 2.

Рентабельность продаж: валовая и операционная

Этот показатель определяет, какая доля прибыли приходится на каждый заработанный рубль. Рентабельность продаж (ROS) важна для политики ценообразования компании, она даёт оценку расходов на закупку и реализацию товаров. В расчёт берётся прибыль без учёта налогов или чистая прибыль, после налоговых и кредитных отчислений.

Иначе такой коэффициент называют валовой (маржинальной) рентабельностью.

ООО «Созвездие», выпускающее печатную продукцию, получило выручку за год в размере 12 650 000 рублей. Себестоимость продаж составила 7 590 000 рублей. Она представляет собой расходы предприятия на выпуск продукции и её реализацию. Сюда вошли:

- расходы на материалы;

- зарплата сотрудникам;

- амортизация печатных станков и другого оборудования, используемого при производстве;

- стоимость аренды помещения;

- страхование оборудования и производственного помещения;

- незавершённое производство;

- готовая продукция.

Найдём валовую рентабельность продаж:

- Сначала определим валовую прибыль. Для этого нужно из выручки отнять себестоимость продаж: 12 650 000 — 7 590 000 = 5 260 000 рублей.

- Найдём рентабельность продаж: (5 260 000 / 12 650 000) * 100% = 41,58%.

Ещё находят операционную рентабельность:

Данные для этого берут из формы № 2 «Отчёт по прибылям и убыткам», где прибыль до вычета налоговых и процентных платежей составила 5 010 000 рублей.

Рентабельность основных средств

Отражает продуктивность использования основных средств или конкретного оборудования на предприятии. Её находят по формуле:

ROFA – рентабельность основных средств (ОС)

Рассчитаем показатель рентабельности основных средств на примере завода по производству металлоконструкций «Проммонтажпроект» за 2017 год.

Прошедший год предприятие отработало с такими результатами: чистая прибыль — 12 960 000 рублей, основные производственные фонды на начало года — 73 250 000 рублей, на конец года — 78 400 000 рублей.

Каждый руководитель хочет знать, продуктивно ли работают его сотрудники. Это можно узнать, рассчитав рентабельность персонала (ROL):

Завод «Проммонтажпроект» среднесписочно насчитывает 3200 сотрудников. Рентабельность персонала составит: (12 960 000 / 3200) * 100% = 405 000 руб. — на такую сумму производит продукции 1 рабочий завода.

Этот усреднённый показатель, одного его расчёта недостаточно для определения эффективности работы сотрудников. Обычно на предприятии оценивают производительность разных отделов и цехов, финансовую отдачу затрат на организацию работы персонала, проводится факторный анализ. Эти мероприятия помогают выяснить, сколько требуется работников, чтобы получить максимальную прибыль при минимальных затратах на нужды персонала.

Рентабельность инвестиций

Показывает отдачу от вложений в какой-либо проект. Рассчитать рентабельность инвестиций нужно прежде, чем вкладывать деньги. Это позволит оценить эффективность вложений и их целесообразность. Если показатель рентабельности низкий или отрицательный, значит проект убыточный и инвестор рискует потерять свои деньги.

Этот показатель определяет прибыль, которая приходится на каждый вложенный в инвестиционный проект рубль.

Допустим, собственники завода «Проммонтажпроект» решили вложить деньги в покупку акций компании «Газпром» на сумму 500 тысяч рублей. Рассчитали плановое увеличение стоимости акций в течение года, исходя из динамики прошлых лет – 568,9 тысяч рублей. Прогнозная рентабельность инвестиций: (568,9 / 500) * 100% = 113,78%. То есть каждый рубль инвестиций должен принести 13,78 копеек прибыли.

Рентабельность собственного капитала

Даёт понять инвесторам и владельцам бизнеса, насколько выгодна и продуктивна отдача собственных средств, правильно ли организовано использование ресурсов компании.

ROE – рентабельность собственного капитала

Чаще в расчётах используют среднегодовой показатель собственного капитала (СК), который находится путём сложения данных СК на начало и конец периода, и делением на 2.

Например, чистая прибыль ООО «Созвездие» за год составила 4 280 000 рублей. Величина собственного капитала на начало года равна 35 000 000 рублей, на конец года – 38 200 000 рублей. Найдём рентабельность собственного капитала: 4 280 000 / (38 200 000 — 35 000 000) * 100% = 11,69%.

Как рассчитать порог рентабельности

Есть ещё один показатель, необходимый при расчёте рентабельности — точка безубыточности, иначе порог рентабельности (break-even point (BEP)). Это тот объём продукции, которую нужно продать, чтобы покрыть все расходы. Он показывает уровень продаж, при котором предприниматель будет работать ещё без прибыли, но уже безубыточно.

При определении порога рентабельности используются выручка, а также постоянные и переменные расходы. К постоянным относятся те затраты, которые не зависят от объёмов выпуска продукции, они есть всегда, даже при остановке производства: арендная плата, амортизация оборудования, налоги, заработная плата администрации и вспомогательного персонала ( управленцев, бухгалтеров, охранников) и т.п. Переменные расходы – это те, которые напрямую взаимосвязаны и изменяются при увеличении или уменьшении объёмов производства. К ним относятся: затраты на закупку сырья и материалов, энергоресурсы, стоимость транспортных услуг, фонд оплаты труда основных производственных рабочих со всеми налогами и отчислениями.

Например, найдём порог рентабельности для ООО «Созвездие». Постоянные расходы равны 45 тысяч рублей, переменные расходы – 65 тысяч рублей. Выручка составила 110 тысяч рублей.

Порог рентабельности будет равен: (45 000 * 110 000) / (110 000 — 65 000) = 90 000 рублей. Реализуя продукции на такую сумму, компания достигнет точки безубыточности.

Порог рентабельности даёт оценить:

- Прочность бизнеса: превышение реального производства над порогом рентабельности отражает запас финансовой прочности компании;

- (Какие проблемы есть в организации работы компании) Как лучше организовать работу компании: например, при расчёте порога рентабельности нескольких видов продукции можно выяснить, какой товар более окупаем и принесёт прибыль скорее, нужно ли для этого расширять ассортимент продукции, или сворачивать производство конкретного товара;

- Выгодно ли вкладываться в проект, быстро ли он окупится;

- Определить цены в случае увеличения или снижения объёма продаж.

Когда предприниматель хочет открыть новое дело, расчёт точки безубыточности показывает, сколько продукции нужно произвести и продать, чтобы бизнес «вышел из минуса».

Отрицательный коэффициент экономической рентабельности означает убыточную работу компании, говорит о нерентабельности предприятия или бизнес-проекта.

Нерентабельность — это деятельность, которая приносит убытки. В самом начале открытия дела или при запуске производства это нормально, до достижения порога безубыточности, то есть до того момента, когда прибыль равна нулю, но постоянные и переменные расходы уже покрыты. Фирма обязательно должна пройти порог рентабельности, иначе её существование бессмысленно. Если и дальше компания не приносит доход, нужно оценивать, что не так, почему нет прибыли.

Примечание: Порог рентабельности определяется в денежном выражении, либо в натуральном и к сроку не привязан. Он не имеет временного критерия, для разных отраслей и производств он абсолютно разный..

Чтобы ещё эффективнее рассмотреть работу компании, финансово-экономических результатов, при анализе рентабельности используют специальные индексы.

Исследование рентабельности при помощи индексного метода

Этот способ применяют независимо от того, в какой отрасли работает предприятие, какая у него организационно-правовая форма. За счёт индексного анализа можно проанализировать сразу несколько компаний, чтобы сравнить их эффективность. Для этого применяют индексы переменного состава, фиксированного (постоянного) состава, индексы влияния структурных сдвигов.

Индекс представляет собой специфический метод изучения. В переводе с латинского языка, индекс – это показатель или указатель. В экономике индексами являются относительные величины, которые отражают изменения каких-либо явлений во времени, и непосредственно не суммируются.

Отслеживаются относительные и абсолютные изменения в отклонениях показателей, разложеное по факторам. Индексный метод показывает изменение в динамике, то есть каким образом менялся конкретный показатель в течение нескольких лет, в сравнении прошлого и текущего периодов.

Добиться высокой рентабельности стремится каждый предприниматель или руководитель бизнес-проекта. Но, чтобы правильно её рассчитать, нужно учесть влияние разных факторов, которые бывают внешними или внутренними.

Внешние факторы

Внешним является воздействие, которое может благотворно или, наоборот, негативно влиять на развитие компании, но не зависит от самого предприятия. Руководитель или владелец бизнеса вынужден искать пути выхода из сложившейся благодаря внешним факторам ситуации, подстраиваться под неё.

Например: изменение налогового законодательства – повышение НДС с 18 до 20% – увеличивает расходы компании, приходится тратиться на перепрошивку кассового аппарата, чтобы изменить ставку налога в чеке. Так как НДС включается в стоимость продукции и повышает её, это уменьшает платёжеспособный спрос, что может плохо отразиться на рентабельности компании.

На рентабельность влияют такие внешние факторы:

- Спрос;

- Расположение предприятия;

- Конкуренты;

- Инфляция, ухудшение экономической ситуации;

- Санкции;

- Изменения в законодательстве;

- Разработка новых технологий и другие.

Технологические новшества – гаджеты, видеоигры, бытовая техника, вызывают высокий интерес покупателей и гарантируют продавцу повышенную доходность.

Общее ухудшение экономической ситуации в стране, финансовый кризис из-за введения санкций, резкий скачок инфляции снижают рентабельность компаний и ухудшают развитие бизнеса в целом.

Внутренние факторы

Это особенности самого предприятия, которые влияют на уровень рентабельности. К ним относятся:

- Объём, структура и качество товаров;

- Проведение или отсутствие маркетинговых и рекламных кампаний;

- Условия и производительность труда персонала, умения и навыки сотрудников, микроклимат в коллективе;

- Вопросы ценообразования и финансовой политики компании;

- Деловая репутация фирмы и отношения с поставщиками, клиентами, контролирующими органами;

- Организация логистики:снабжение, хранение и сбыт товаров;

- Состояние основных фондов, оборудования и др.

Например, ООО «Созвездие», производящее печатную продукцию, расширяет выпуск рекламных листовок, календарей, журналов и книг, привлекает к разработке известных дизайнеров и художников, вкладывается в покупку нового оборудования для печатания и упаковки — это повышает рентабельность производства. Но такие внутренние факторы, как отсутствие рекламных акций, скидок на товар из-за неразвитости маркетинга, сбои в сбыте продукции, нарушения обязательств перед постоянными клиентами плохо отражаются на прибыльности компании.

Как повысить рентабельность — способы, которые работают

Если показатели рентабельности низкие или даже отрицательные и не устраивают собственников и инвесторов бизнеса, существуют способы повысить эффективность работы компании:

- Увеличение мощности производства – за счёт покупки нового или совершенствования имеющегося оборудования наращивается объём выработки и повышается прибыль. Применение новейших технологий в оборудовании увеличивает производительность труда и экономит трудовые ресурсы.

- Улучшение качества товара – ведёт к росту покупательского спроса и повышению продаж.

- Снижение расходов на производство продукции – нужно найти поставщиков, предлагающих поставлять сырьё или товары для перепродажи на выгодных условиях. При этом снижение себестоимости не должно отразиться на качестве товаров.

- Разработка и улучшение маркетинговой политики фирмы – полезный инструмент для повышения продаж и рентабельности. Удачная маркетинговая стратегия круто меняет жизнь компании, приводит сотни, если не тысячи клиентов. Например, компания « Coca-cola» создала автомат для газировки, который просит его обнять, за объятие с автоматом человек получал банку напитка бесплатно. Эта маркетинговая акция увеличивает лояльность клиентов к компании, что приносит реальные деньги и повышает рентабельность.

Инструменты продвижения и рекламы очень разные: акции, скидки, конкурсы, купоны, бесплатная раздача образцов товара. Можно использовать соцсети или баннеры, создать узнаваемую торговую марку или бренд. Разработка собственного продукта, заинтересовавшего покупателя, гарантирует хорошую прибыль.

Заключение

В завершение сказанного можно сделать выводы:

Рентабельность оценивает, насколько перспективно производство, стоит ли вкладывать деньги в его развитие. Существуют разные коэффициенты рентабельности, позволяющие узнать эффективность использования активов, капитала компании, трудовых и финансовых затрат. Рентабельность производства или продаж показывает, сколько отдачи приносит каждый вложенный рубль. Определение порога рентабельности даёт понимание, на каком этапе развития компания выйдет на безубыточный уровень, сколько времени для этого потребуется.

При этом важно учитывать обстоятельства, которые влияют на развитие бизнеса. Это изменения в налоговом законодательстве, рост инфляции, повышение или снижение покупательского спроса, конкуренция. Внутри организации тоже есть факторы, влияющие на рентабельность: качество товаров, развитие маркетинга и логистики, состояние оборудования, производительность труда. Расчёт коэффициентов рентабельности оценивает влияние каждого из этих факторов и позволяет ими управлять.

На основании полученных расчётов руководитель принимает решение о развитии фирмы. Это может происходить в виде расширения выпуска товара, введения новых позиций, концентрации на качестве, дизайне, упаковке. Возможен поиск дополнительных источников финансирования, покупка нового оборудования, повышение квалификации работников, развитие маркетинговой стратегии компании. Любой из этих способов направлен на повышение рентабельности.

Необязательно высокие показатели рентабельности соответствуют самым выгодным сферам бизнеса. Коэффициент рентабельности — не единственный финансовый показатель при оценке деятельности предприятия. Существует много инструментов для определения устойчивости и стабильности положения компании на рынке: расчёт финансовой устойчивости, ликвидности, прибыльности и другие. Оценка этих показателей поможет всесторонне оценить риски компании и добиться высокой отдачи бизнеса.

Источник: myrouble.ru

Анализ формирования и распределение прибыли строительно-монтажной компании

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к тому объему, который позволил бы предприятию не только прочно удерживать свои позиции продаж на рынке своей продукции, но и обеспечить динамичное развитие. своего производства в конкурентной среде. Актуальность данной темы подчеркивается тем, что за последние годы спрос на недвижимость достаточно снизился, строительные компании продолжают работать, незначительно с низкой прибылью.

Строительные компании заинтересованы в максимизации доходов при одновременном сокращении затрат, снижении затрат на строительство, поскольку от этого во многом зависит их финансовая устойчивость и положение на рынке жилья, поэтому управление прибылью важно для любого предприятия. Условия ведения бизнеса изменились таким образом, что строительные компании вынуждены решать не только задачи финансирования своей деятельности, но и стратегическое планирование и прогнозирование реализации построенных объектов, маркетинговые мероприятия и т. д. В этом отношении роль эффективного анализа Объем финансово-хозяйственной деятельности в работе предприятий постоянно увеличивается, поэтому для обеспечения эффективного функционирования организаций необходимо экономически грамотное управление их деятельностью, что во многом определяется умением ее анализировать.

Крылов Е.И., Ковалев В.В., Степанов И.С., Чистов Л.М. внесли значительный вклад в развитие данной темы. и так далее.

Использование разработанных мер по снижению затрат и оптимизации прибыли позволит предприятию повысить эффективность принимаемых решений, улучшив тем самым его экономическое состояние.

Цель работы — разработать меры по управлению формированием и использованием прибыли компании.

Для достижения этой цели необходимо было решить следующие задачи:

- раскрыть сущность и значение прибыли в деятельности организации;

- рассмотреть порядок формирования отчета о прибылях и убытках;

- проанализировать финансовые результаты строительной организации;

- делать обобщения и выводы в ходе проведенного анализа;

- разработать методы увеличения прибыли организации.

Объект исследования — строительная компания ООО «Строитель».

Теоретические аспекты прибыли в современных условиях

Понятие, значение прибыли в деятельности организации

В условиях экономики рыночного типа основа экономического развития строительной организации — прибыль, которая выступает показателем эффективности работы организации, источником ее жизнедеятельности. Рост прибыли создает финансовую основу для обеспечения производственной деятельности организации собственными финансовыми ресурсами, осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей трудовых коллективов. В изменение ее суммы проявляются все стороны деятельности организации:

- снижение или увеличение объемов производства и продаж товаров, продукции, работ, услуг;

- эффективное или неэффективное использование ресурсов (материальных, трудовых, основных фондов и др.), которыми располагает организация;

- ценовая политика на рынках сбыта для борьбы с конкурентами;

- эффективность финансовых операций (с денежными средствами, ценными бумагами);

- эффективность сделок с имуществом;

- эффективность участия в деятельности других организаций;

- эффективность управления дебиторской задолженностью;

- наличие или отсутствие убытков от бесхозяйственности (штрафы, пени, неустойки за нарушение условий договоров с контрагентами, возмещение убытков, причиненных другими организациями, и т.д.).

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия.

В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина РФ от 6 июля 1999 г. №43н, а также уточнениями 2003 г., введена бухгалтерская отчетность организаций, предприятий, в том числе и форма №2 «Отчет о прибылях и убытках». В этой форме представлены различные виды прибыли, используемые в настоящее время:

- валовая прибыль;

- прибыль от продаж;

- бухгалтерская прибыль (прибыль до налогообложения);

- чистая прибыль.

Валовая прибыль по экономическому смыслу близка к показателю маржинального дохода. Она рассчитывается как разница между выручкой от продаж товаров, продукции, работ, услуг и себестоимостью проданных товаров, продукции, работ, услуг.

Прибыль от продаж – это финансовый результат от основной деятельности организации. Этот показатель можно рассчитать двумя способами:

- прибыль от продаж = выручка от продаж – себестоимость проданных товаров, продукции, услуг и работ – коммерческие расходы – управленческие расходы;

- прибыль от продаж = валовая прибыль – коммерческие расходы – управленческие расходы.

Бухгалтерская прибыль (прибыль до налогообложения) – это сводный финансовый результат от всех видов деятельности организации. Этот показатель рассчитывается следующим образом: бухгалтерская прибыль = = прибыль от продаж + проценты к получению – проценты к уплате + доходы от участия в других организациях + прочие доходы – прочие расходы.

Чистая прибыль (ЧП) – это часть бухгалтерской прибыли (БП), остающаяся в распоряжении организации после начисления текущего налога на прибыль (ТНП), а также с учетом отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Чистая прибыль определяется по следующей формуле:

ЧП = БП + ОНА – ОНО – ТПН (1)

В зависимости от этапа инвестиционного процесса различают сметную, плановую и фактическую прибыль.

Под сметной прибылью понимается прибыль, определенная в процессе разработки проектно-сметной документации.

Сметная прибыль — сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

В строительстве сметная прибыль имеет специфическое название — плановые накопления. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. В качестве базы в настоящее время применяют фактическую величину средств на оплату труда рабочих-строителей, а также рабочих, обслуживающих строительные машины и механизмы, или сметную себестоимость строительно-монтажных работ. Сметный уровень прибыли определяется в размере 50% от средств на оплату труда или 12% от себестоимости строительно-монтажных работ, т.е. обеспечивает строительно-монтажным организациям возможность иметь минимальный размер денежных средств, необходимых для их успешного функционирования, идущих на уплату налога на прибыль, осуществление развития производства, стимулирование труда работников и другие цели.

В условиях развития рыночных отношений в зависимости уровня развития экономики нормативы по определению плановых накоплений могут периодически изменяться.

Плановая прибыль представляет собой прогноз прибыли строительной организации, составляемый при разработке бизнес-плана. Плановая прибыль от выполнения строительно-монтажных работ складывается из следующих составляющих: суммы плановых накоплений, предусмотренных в смете, и плановой экономии затрат от снижения себестоимости строительно-монтажных работ, планируемой на основе эффекта от разработанных организационно-технических мероприятий. Определение размера плановой прибыли (Ппл ) от выполнения (сдачи) работ производится по следующим формулам:

Ппл = ПН + Э + К, (2)

- где ПН – плановые накопления (сметная прибыль);

- Э – плановая экономия от снижения себестоимости работ за период строительства объекта;

- К – компенсации, полученные от заказчика;

- Ппл = (Ссмр + К) – ССпл , (3)

- где Ссмр – сметная стоимость работ;

- ССпл – сметная себестоимость работ.

Плановая прибыль может определяться как по отдельным объектам и выполняемым работам, так и в целом по строительно-монтажной организации.

Плановая прибыль в целом по организации рассчитывается как сумма прибыли от сдачи работ заказчикам, выполненных собственными силами, и от реализации услуг подсобных производств и вспомогательных хозяйств.

Фактическая прибыль (Пф) от сдачи выполненных работ заказчикам определяется как разность между выручкой от их реализации без налога на добавленную стоимость и затратами на их производство и реализацию (фактическая себестоимость строительно-монтажных работ) по формуле:

- где Дц – договорная цена;

- НДС – налог на добавленную стоимость;

- ССф – фактическая себестоимость выполненных работ.

Для большинства предприятий основной источник прибыли связан с его производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным или высоким спросом); от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); от объемов производства (чем больше объем производства, тем больше масса прибыли); от снижения издержек производства.

Кроме производственной и предпринимательской деятельности источником образования прибыли предприятия может быть его монопольное положение по выпуску той или иной продукции или уникальности продукта. Этот источник поддерживается за счет постоянного совершенствования технологии, обновления выпускаемой продукции, обеспечения ее конкурентоспособности.

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет:

- увеличения выпуска продукции;

- улучшения качества продукции;

- продажи излишнего оборудования и другого имущества или сдачи его в аренду;

- снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификации производства;

- расширения рынка продаж и т.д.

Распределение прибыли

Принцип распределения прибыли строительной организации можно представить следующим образом:

- прибыль, получаемая организацией в результате финансово-хозяйственной деятельности, распределяется между государством и организацией;

- прибыль государству поступает в соответствующие бюджеты в виде налогов и сборов. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- прибыль, остающаяся, в распоряжении организации после налогообложения, называется чистой прибылью, и ее в первую очередь направляют на инвестицию, на прирост основного и оборотного капитала, на покрытие убытков прошлых лет и отчислений в резервный капитал, а также на выплату дивидендов, доходов и расходов социального характера.

Укрупненно принцип распределения прибыли можно представить в виде схемы.

В условиях развития рыночных отношений государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли — одно из направлений внутрифирменного планирования. На первом этапе в соответствии с законодательством РФ и учредительными документами строи тельная организация, если это предусмотрено уставом организации, формирует резервный фонд, за счет которого покрываются убытки и другие непредвиденные затраты, выплачиваются дивиденды при недостатке прибыли, а при ликвидации организации погашается кредиторская задолженность.

После отчисления чистой прибыли в резервный фонд строительная организация (собственников имущества или собрание акционеров) независимо от организационно-правовой формы формирует фонды потребления и накопления.

За счет средств фонда накопления осуществляются такие расходы, как:

- строительство объектов производственного назначения, реконструкция, техническое перевооружение основных и подсобных производств;

- модернизация оборудования, приобретение строительных машин, оборудования, транспортных средств и других средств производства;

- освоение новой техники и технологий производства строительно-монтажных работ;

- затраты на научно-исследовательские, проектные, конструкторские и технологические работы;

- строительство жилья и объектов социально-культурной сферы;

- осуществление капитальных природоохранных мероприятий;

- развитие подсобно-вспомогательного хозяйства;

- погашение долгосрочных ссуд банков и процентов по ним;

- взносы в качестве вкладов учредителей в уставный капитал других предприятий;

- отчисления в вертикально интегрированные компании, в состав которых входит организация;

- приобретение ценных бумаг других предприятий и затраты, связанные с выпуском и распространением ценных бумаг;

- другие расходы, связанные с использованием прибыли на развитие.

Средства фонда потребления расходуются на различные социально направленные выплаты. В частности, к таким расходам относятся:

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности.Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

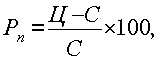

Рентабельность продукции(норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц- цена единицы продукции;С- себестоимость единицы продукции.

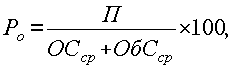

Рентабельность производства (общая)показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П– сумма прибыли;ОСср — среднегодовая стоимость основных средств;ОбСср – средние за год остатки оборотных средств.

Этот показательхарактеризуетэффективность производственно-хозяйственной деятельности предприятия,отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют, увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Порядок формирования отчета о прибылях и убытках

В составе указанной формы выделяются:

- доходы и расходы по обычным видам деятельности;

- прочие доходы и расходы;

- прибыль (убыток) до налогообложения;

- чистая прибыль (убыток) отчетного периода.

В разделе «Доходы и расходы по обычным видам деятельности» сопоставляются доходы и расходы по обычным видам деятельности, выявляется валовая прибыли и прибыль от продаж.

Доходами от обычных видов деятельности является выручка (нетто) от продажи товаров, продукции, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей). Выручка в соответствии с п. 12 ПБУ 9/99 признается в бухгалтерском учете при наличии следующих условий:

- организации имеют право на получение этой выручки, которое закреплено в конкретном договоре или подтверждено иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции организация будет иметь увеличение экономических выгод. Уверенность есть в том случае, если организация получила в оплату актив либо отсутствует неопределенность в отношении его получения;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Показатель себестоимости проданных товаров, продукции, работ, услуг отражает расходы по обычным видам деятельности, представляющие затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

Рассматриваемые расходы в соответствии с п. 16 ПБУ 10/99 признаются в бухгалтерском учете при наличии следующих условий:

- расход осуществляется в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность имеется в том случае, если организация передала актив либо отсутствует неопределенность в отношении его передачи.

Если предметом деятельности организаций являются предоставление за плату во временное пользование своих активов по договору аренды, прав, закрепленных патентами на изобретения, промышленные образцы и другие виды интеллектуальной собственности, а так участие в уставных капиталах других организаций, то поступления и расходы связанные с ними, включаются в состав доходов и расходов по обычным видам деятельности. Если же сдача в аренду, передача прав пользования нематериальными активами, участие в уставных капиталах не являются предметом деятельности организации, то доходы и расходы, связанные с ними, показываются в составе прочих доходов и расходов.

Показатель валовой прибыли представляет собой разницу между выручкой и себестоимостью проданных товаров, продукции, работ, услуг.

По строке «Коммерческие расходы» производственные организации показывают расходы, связанные со сбытом продукции. В отчет включаются только те расходы, которые были списаны на продажу товаров, продукции, работ, услуг.

По строке «Управленческие расходы» приводятся общехозяйственные и управленческие расходы в составе общепроизводственных расходов в случае признания их в соответствии с учетной политикой полностью в качестве расходов по обычным видам деятельности.

Показатель прибыли (убытка) от продаж рассчитывается как разница между валовой прибылью (убытком) и суммой коммерческих и управленческих расходов.

В разделе «Прочие доходы и расходы» приводятся доходы и расходы, отличные от доходов и расходов по обычным видам деятельности.

По строке «Проценты к получению» указываются проценты по облигациям, депозитам, договорам банковского счета, предоставленным займам и т.п., начисленные в пользу организации.

По строке «Проценты к уплате» приводятся проценты, подлежащие уплате организацией за пользование займами и кредитами.

По строке «Доходы от участия в других организациях» отражаются поступления от долевого участия в уставных капиталах других фирм (включая проценты и иные доходы по ценным бумагам), а также прибыль от совместной деятельности. Доходы от долевого участия в уставных капиталах других организаций и дивиденды по акциям отражаются в бухгалтерском учете и соответственно в форме №2 по мере объявления их размеров источником выплаты.

К доходам, которые отражаются по строке «Прочие доходы», относятся:

- поступления за временное пользование имуществом и нематериальными активами организации;

- от продажи основных средств и прочего имущества;

- штрафы, пени и неустойки за нарушение, условий договоров, полученные или признанные к получению;

- поступления, связанные с возмещением убытков, причиненных организации;

- прибыль прошлых лет, выявленная в отчетном году;

- суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности, и др.;

- положительные курсовые разницы;

- другие доходы.

По строке «Прочие расходы» показываются:

- расходы, связанные с получением прочих доходов;

- расходы на оплату банковских услуг;

- отчисления и оценочные резервы, и резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

- штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате;

- суммы возмещения убытков, причиненных организацией;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, и других долгов, нереальных для взыскания;

- перечисление средств на благотворительные цели и расходы на спортивные, культурно-просветительские и другие подобные мероприятия;

- отрицательные курсовые разницы;

- другие прочие расходы.

Показатель прибыли (убытка) до налогообложения (бухгалтерская прибыль) отражает финансовый результат от деятельности организации в отчетном периоде. Он равен сумме прибыли (убытка) от продаж и прочих доходов за минусом прочих расходов.

Показатели отложенных налоговых активов и отложенных налоговых обязательств приводятся в форме № 2 на основании данных, отраженных по одноименным счетам 09 и 77.

По строке «Отложенные налоговые активы» показываются начисленные в отчетном периоде налоговые активы за вычетом их суммы, списанной в отчетном периоде в дебет счета 68 1 . По строке «Отложенные налоговые обязательства» отражаются начисленные в отчетном периоде налоговые обязательства за вычетом их суммы, списанной в отчетном периоде в кредит счета 68, т.е. в счет начислений текущего налога на прибыль.

Строка «Текущий налог на прибыль» заполняется по данным налогового учета, т.е. здесь отражается налог на прибыль, подлежащий уплате в бюджет в соответствии с Налоговой декларацией по налогу на прибыль организаций.

По свободной строке (свободным строкам) Отчета о прибылях и убытках приводятся данные о суммах штрафных санкций и пени, начисленные в бюджет и внебюджетные фонды, а также об отложенных налоговых активах и обязательствах по выбывшим объектам их учета, сумма перерасчетов за отчетные периоды прошлых лет и т.п.

Чистая прибыль (убыток) отчетного периода в форме № 2 определяется путем прибавлении к прибыли (убытку) до налогообложения отложенных налоговых актинов и вычитания отложенных налоговых обязательств, текущего налога на прибыль, а также штрафных санкций и пени. При наличии погашенных отложенных налоговых активов и обязательств по выбывшим объектам их учета первые из них вычитаются, а вторые прибавляются к прибыли (убытку) до налогообложения при определении чистой прибыли (убытка) отчетного периода.

Справочно к форме № 2 приводятся следующие данные:

- о постоянных налоговых обязательствах и постоянных налоговых активах;

- доходности акций.

Согласно ПБУ 18/02 постоянное налоговое обязательство — это налог на прибыль, который образуется по данным налогового учета, но отсутствует по данным бухгалтерского учета.

Чтобы рассчитать постоянное налоговое обязательство, надо умножить постоянную налогооблагаемую разницу на ставку налога на прибыль. В свою очередь постоянная налогооблагаемая разница — это расходы, которые отражаются в бухгалтерском учете, но не признаются в налоговом, или доходы, которые отсутствуют и бухгалтерском учете, но содержатся в налоговом.

Постоянный налоговый актив — это налог на прибыль, который образуется по данным бухгалтерского учета, но отсутствует по данным бухгалтерского учета. Чтобы рассчитать этот показатель, надо умножить постоянную вычитаемую разницу на ставку налом на прибыль. В свою очередь постоянная вычитаемая разница — это прежде вест доходы, которые признаются в бухгалтерском учете, но не учитываются при исчислении налогооблагаемой прибыли, а также расходы, которые отсутствуют в бухгалтерском учете, но содержаться в налоговом.

Доходность акций определяется путем расчета базовой и разводненной прибыли на акцию, методика которого приведена в Методологических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных приказом Минфина России от 21 марта 2000 г. №29н.

Анализ прибыли организации на примере ООО «Строитель»

Краткая характеристика компании

ООО «Строитель» (далее Компания) основана в 2004 году для проектирования и строительства объекта «Многоэтажный 4-х секционный жилой дом со встроенно-пристроенными нежилыми помещениями». На данном объекте Компания выступает как генеральный подрядчик и генеральный проектировщик. Непосредственно возведение объекта продолжается уже 2 года и подходит к концу.

Генподрядчик финансируется Заказчиком по данному объекту, а также ведет подрядную деятельность на других объектах и финансируется из других источников.

Строитель имеет структуру, типичную для строительной организации со среднесписочной численностью 32 человека.

Для того чтобы сохранить и использовать имеющиеся наработанные ресурсы и опыт в строительстве, в 2009 году Компания кардинально сменила стратегию и начала активно использовать рынок государственных Заказчиков, как наиболее перспективный и денежный не только в момент кризиса, но и после него.

в Компании неплохо налажены основные бизнес-процессы и главное, что необходимо улучшить является финансирование проектов.

Необходимо отметить, что Компания имеет собственные финансовые средства, позволяющие осуществить строительную деятельность. Заемные же средства необходимы только для участия в государственных тендерах. На данный момент происходит отвлечение собственных средств из оборота на обеспечение участия Компании в государственных тендерах. А стратегией получения подряда от государства является участие в максимально возможном количестве государственных торгов.

Так как кредит запрашивается на обеспечение участия в торгах, а торги проходят до 15 декабря, то и тело кредита хотелось бы выплатить единовременно в конце года, после закрытия всех договоров по работам с Заказчиками.

Проценты же, за пользование кредита можно выплачивать либо с имеющихся денежных средств раз в месяц, либо Компания готова заплатить проценты за пользованием кредита сразу по выдачи (или до выдачи), путем перечисления имеющихся денежных средств.

Анализ формирования прибыли

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов исследование:

- изменений каждого показателя за текущий анализируемый период («горизонтальный анализ» показателей финансовых результатов за отчётный период); — исследование структуры соответствующих показателей и их изменений («вертикальный анализ» показателей);

- исследование влияние факторов на прибыль («факторный анализ»); — изучение в обобщённом виде динамики изменения показателей финансовых показателей за ряд отчётных периодов (то есть «трендовый анализ» показателей).

балансовая прибыль в 2009 году несколько сократилась по сравнению с 2008 годом на 1411 тыс. руб. или в 1,2 раза, составив в отчетном году 6619 тыс. руб. В 2008 г. прибыль по сравнению с 2007 г., наоборот, резко возросла с 2192 тыс. руб. до 8030 тыс. руб., то есть на 5838 тыс. руб. (см. таблицу 2.4) в 3,7 раз. Что говорит об отрицательной тенденции изменения величины балансовой прибыли.

Снижению балансовой прибыли способствовало:

- снижение прибыли от продаж на 1051 тыс. руб., или на 12,2%, чему способствовало превышение абсолютного сокращения выручки от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) (на 20884 тыс. руб.) над абсолютным изменением себестоимости проданных товаров, продукции, работ, услуг и управленческих расходов (18252 + 1581);

- увеличение прочих расходов с 620 тыс. руб. до 980 тыс. руб., то есть на 360 тыс. руб. или другими словами на 58,1%.

Таким образом, факторы, уменьшающие балансовую прибыль, по сумме были перекрыты действием увеличивающих ее факторов, такое уменьшение связано со спадом объемов производства, что вызвано нестабильной ситуацией в отрасли в целом.

Факторный анализ формирования чистой прибыли

Факторный анализ чистой прибыли позволяет ответить на вопрос о том, по каким причинам сумма чистой прибыли отличается от суммы бухгалтерской прибыли?

Перечень факторов, обусловливающих изменение чистой прибыли, определяется самой методикой ее расчета:

- сумма бухгалтерской прибыли;

- сумма текущего налога на прибыль;

- изменение суммы отложенных налоговых активов за отчетный период;

- изменение суммы отложенных налоговых обязательств за отчетный период.

За отчетный год чистая прибыль составила около 78% суммы бухгалтерской прибыли. Изменение сумм отложенных налоговых активов и обязательств в отчетном году не наблюдалось, а значит главным фактором, обусловившим меньшую величину чистой прибыли по сравнению с балансовой прибылью, стала сумма текущего налога на прибыль.

В данном случае сумма бухгалтерской прибыли в отчетном периоде снизилась по сравнению с предыдущим на 1411 тыс. руб., а сумма чистой прибыли – только на 860 тыс. руб. Влияние на это оказал только один фактор: снижение суммы текущего налога на прибыль, которое увеличило рост чистой прибыли на 552 тыс. руб.

Поскольку чистая прибыль является частью бухгалтерской прибыли, то влияние на чистую прибыль факторов, обусловивших изменение балансовой прибыли, можно рассчитать методом пропорции.

17,57% — 860 тыс. руб.

17,57% — 860 тыс. руб.

2.4 Анализ рентабельности строительного предприятия

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

— рентабельность продукции, продаж (показатели оценки эффективности управления);

— рентабельность производственных фондов;

— рентабельность вложений в предприятия (прибыльность хозяйственной деятельности).

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат. Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

Рентабельность отдельных видов продукции — отношение прибыли от реализации данного вида продукта к его продажной цене.

Расчет данных показателей представлен в таблице 2.6.

На основе расчетов можно сделать следующие выводы.

Показатель общей рентабельности за отчетный период (2009 г.) показал несущественное изменение по сравнению с предыдущим периодом 2008 г. и составил 6,41%.

Надо отметить увеличение этого показателя по сравнению с 2007 г., когда он составлял 1,87% и вырос за 2008 г. до 6,41% (т.е. на 4,6%).

Показатель рентабельности продаж от чистой прибыли несколько вырос в 2008 году с 4,85 на начало года до 5,00 на конец отчетного периода (на 0,15%).

Рентабельность всей реализованной продукции увеличилась на 0,39% и составила к концу 2009 г. 7,36%.

Так мы можем заметить, что до 2008 г. показатели рентабельности имели тенденцию увеличения, и предприятие находилось в стадии роста, но в 2008, 2009 гг. вследствие снижения спроса на продукцию из-за неплатежеспособности большинства потребителей, которое было вызвано спадом всей отрасли, в связи с экономическим кризисом, показатели рентабельности продукции существенно снизились.

Рентабельность вложений предприятия — это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 5 основных:

- Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

- Рентабельность вложений по чистой прибыли;

- Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

- Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

- Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Пути повышения прибыли на предприятии

На изменение прибыли влияют две группы факторов: внешние и внутренние. К внешним факторам относятся природные условия; транспортные условия; социально-экономические условия; уровень развития внешнеэкономических связей; цены на производственные ресурсы и др.

Внутренними факторами изменения прибыли могут быть основные факторы (объем продаж, себестоимость продукции, структура продукции и затрат, цена продукции); неосновные факторы, связанные с нарушением хозяйственной дисциплины (неправильное установление цен, нарушения условий труда и качества продукции, ведущие к штрафам и экономическим санкциям и др.).

При выборе путей увеличения прибыли ориентируются в основном на внутренние факторы, влияющие на величину прибыли. Увеличение прибыли предприятия может быть достигнуто за счет:

- увеличения выпуска и продаж продукции, товаров, работ, услуг;

- продажи излишнего оборудования и другого имущества или сдачи его в аренду;

- снижения себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

- диверсификации производства;

- сокращения управленческих расходов;

- уменьшение коммерческих расходов

- допустимого (некритического) повышения цен реализуемых товаров, продукции, работ, услуг;

- эффективных финансовых операций;

- сокращения прочих расходов (снижения сумм комиссионного вознаграждения посредническим организациям за проведение и оформление сделок с различными объектами имущества; сумм штрафов, пеней и неустоек, уплаченных организацией за нарушение хозяйственных договоров; сумм уценки материально-производственных запасов; сумм дебиторской задолженности с истекшим сроком исковой давности и др.).

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности срочного кредита. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов:

- себестоимости продукции;

- объема реализации;

- уровня действующих цен на реализуемую продукцию.

Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. Динамика показателя себестоимости продукции интересна и с другой точки зрения. Снижение затрат в масштабе народного хозяйства страны свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

На многих предприятиях существуют подразделения экономических служб, которые постатейно анализируют себестоимость и изыскивают пути ее снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств предприятий возможность прироста прибыли в результате снижения себестоимости исключена.

Также выручка может увеличиваться и на выплачиваемые организации дополнительно сверх сметы суммы поощрительных платежей, например за сокращение сроков строительства.

Существуют так же иные резервы роста прибыли: экономия затрат живого труда достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

- внедрение мероприятий научно-технического прогресса и организационных мероприятий, в результате которых достигается рост производительности труда и снижение трудоемкости;

- сокращение излишней численности работников;

- устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

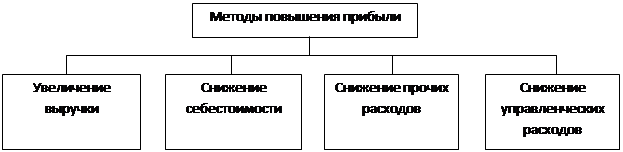

Рассмотрев вышеуказанные факторы, влияющие на величину балансовой прибыли, разработаем методику повышения прибыли на предприятии ООО «Строитель».

|

Методы повышения прибыли строительного предприятия ООО «Строитель»

В качестве мер, которые будут способствовать улучшению положения предприятия, роста его прибыли, предлагаются следующие:

- Регулярно проводить развернутый анализ финансово-хозяйственной деятельности предприятия;

- Для снижения издержек производства и себестоимости продукции:

- провести анализ энергопотребления в привязке к номенклатуре изготавливаемых изделий, разработать мероприятия по сокращению энергопотребления, посредством внедрения энергосберегающих технологий;

- обеспечить исполнение плана производственно экономических показателейю

Прочие меры:

Анализ прибыли предприятия с учетом мероприятий ее повышения

С учетом мероприятий

Таким образом, при увеличении объема производства и реализации продукции на 15%, что в абсолютном выражении составит 15480,75 тыс. руб., снижении себестоимости на 8% (7454,56 тыс. руб.), а также снижения прочих (200 тыс. руб. или 20%) и управленческих(400 тыс. руб. 17%) компания ООО ССК «Ладья» получит дополнительную прибыль в сумме 18359,36 тыс. руб. и увеличит общую рентабельность на 18,99%. или в 4 раза.

Показатели рентабельности продукции строительного предприятия за 2007 – 2009 гг.

1. Выручка от продажи товаров, работ, услуг (без НДС, акцизов

и аналогичных обязательных платежей)

Заключение

На основе проведенного анализа деятельности ООО «Строитель» можно сделать следующие выводы:

- В 2009 г. наблюдалась отрицательная тенденция изменения величины балансовой прибыли, такая тенденция характеризовалась снижением прибыли от продаж, в связи с чем компания кардинально сменила стратегию и начала активно использовать рынок государственных Заказчиков, как наиболее перспективный и денежный не только в момент кризиса, но и после него.

- Показатель общей рентабельности за отчетный период (2009 г.) показал несущественное изменение по сравнению с предыдущим периодом 2008 г. и составил 6,41%, при этом рентабельность всей реализованной продукции увеличилась на 0,39% и составила к концу 2009 г. 7,36%.

- Рентабельность собственных средств в течение 2008 г. выросла с 121,8 до 452,9%, т.е. 3,7 раза, а в 2009 г. упала до 44,7% — это более чем в 10 раз.

Однако для успешного развития производственной деятельности, предприятию необходимо использовать возможные резервы роста финансовых результатов, то есть прибыли, рентабельности.

Разработанные конкретные мероприятия по освоению выявленных резервов на имеющихся производственных мощностях без дополнительных капитальных вложений, а следовательно, и без увеличения суммы постоянных затрат, позволили увеличить прибыль предприятия, а значит и запас его финансовой прочности.

Основными источниками увеличения суммы прибыли на ООО «Строитель» являются: увеличение объема реализации продукции, снижение ее себестоимости, снижение прочих и управленческих расходов.

Увеличение объема производства и реализации продукции на 15%, в абсолютном выражении составит 15480,75 тыс. руб.,

Резерв снижения себестоимости продукции позволил увеличить сумму прибыли на 7454,56 тыс. руб.

Снижения прочих и управленческих расходов позволили увеличить прибыль на 200 и 400 тыс. руб. соответственно.

При этом компания ООО «Строитель» получит дополнительную прибыль в сумме 18359,36 тыс. руб. и увеличит общую рентабельность на 18,99%. или в 4 раза.

У предприятия есть все необходимые условия хозяйственного развития в рыночных условиях для дальнейшего укрепления его деятельности.

Присылайте задания в любое время дня и ночи в ➔

Официальный сайт Брильёновой Натальи Валерьевны преподавателя кафедры информатики и электроники Екатеринбургского государственного института.

Все авторские права на размещённые материалы сохранены за правообладателями этих материалов. Любое коммерческое и/или иное использование кроме предварительного ознакомления материалов сайта natalibrilenova.ru запрещено. Публикация и распространение размещённых материалов не преследует за собой коммерческой и/или любой другой выгоды.

Сайт предназначен для облегчения образовательного путешествия студентам очникам и заочникам по вопросам обучения . Наталья Брильёнова не предлагает и не оказывает товары и услуги.

В случае копирования материалов, указание web-ссылки на сайт natalibrilenova.ru обязательно.

Источник: natalibrilenova.ru

Расчет прибыли и уровня рентабельности строительной организации

В условиях рынка бизнес, в основном, имеет характер предпринимательства, главная цель которого – получение прибыли. Прибыль является источником средств развития строительной организации, создания фондов поощрения, а также условием конкурентоспособности предприятия.

Прибыль – это разница между выручкой от реализации продукции (работ, услуг) и себестоимостью реализованной продукции (работ, услуг).

Выручка – это денежные средства, полученные строительной организацией от реализации продукции (работ, услуг.

Валовая прибыль строительной организации складывается из прибыли от реализации продукции основной деятельности, прибыли от реализации прочей продукции, работ и услуг производственного характера, внереализационных и операционных доходов (+) или расходов (-).

В курсовой работе валовая прибыль строительной организации рассчитывают по следующей формуле:

где – выручка от реализации продукции (за вычетом НДС), выручка принимается равной годовому объему работ, выполненному собственными силами;

– себестоимость реализованной продукции (работ, услуг).

Далее определяется налогооблагаемая прибыль ( ) по формуле:

где – налог на имущество предприятия (операционный расход).

Налог на имущество взимается со среднегодовой стоимости имущества предприятия в соответствии с действующим налоговым кодексом.

В стоимость имущества включаются: основные средства, нематериальные активы (патенты, лицензии, ноу-хау и другие виды интеллектуальной деятельности), производственные запасы, малоценные и быстроизнашивающиеся предметы, незавершенное производство, долгосрочные финансовые вложения. В курсовой работе за среднегодовую стоимость имущества принять стоимость основных производственных фондов.

Далее необходимо рассчитать налог на прибыль ( ), ставку которого принять в соответствии с действующим налоговым кодексом.

Чистая прибыль ( ) строительной организации – это та прибыль, которая остается в распоряжении предприятия после уплаты налога на прибыль:

Перспективы развития любой организации во многом зависят от принятого ее собственником порядка распределения прибыли, остающейся в распоряжении после уплаты налогов и обязательных платежей, т.е. чистой прибыли.

В современных условиях только прибыль является условием развития предприятия и коллектива его работников. За счет прибыли формируются все фонды, предусмотренные уставом организации, проводится реконструкция, техническое перевооружение, внедрение научно-технических достижений, решаются социальные программы.

Чистая прибыль остается в распоряжении предприятия и может распределяться по следующим направлениям [3; 5]:

§ затраты на научно-технические мероприятия, опытно-конструкторские, проектные и технологические работы, а также по созданию и освоению новых технологических процессов и видов продукции;

§ затраты капитального характера по улучшению качества продукции, совершенствованию технологии и организации производства;

§ затраты на осуществление капитальных природоохранных мероприятий;

§ затраты на финансирование прироста собственных оборотных средств, а также на возмещение их недостатка;

§ затраты на приобретение новых основных фондов;

§ затраты по добровольному страхованию имущества предприятия;

§ формирование фонда социального развития;

§ расходы на материальное поощрение, премирование, единовременное пособие работникам организации;

§ расходы на бесплатное питание, лечение для работников и членов их семей;

§ затраты на подготовку и повышение квалификации кадров;

§ погашение кредитов банков и процентов по ним;

§ формирование резервного фонда;

§ формирование фонда дивидендов.

Фонд дивидендов может определяться по одному из двух вариантов:

1) из заданной ставки дивиденда ( ) в размере 30–60%;

2) исходя из заданного процента от чистой прибыли.

Дивиденд – это часть прибыли, приходящаяся на одну акцию.

Акция – ценная бумага, выпускаемая акционерным обществом и удостоверяющая право собственности на долю в уставном капитале общества [3, с.127].

Ставка дивиденда (%) рассчитывается по формуле:

где – масса (фонд) дивидендов;

– уставный капитал строительной организации (принять для каждого варианта в размере 300 тыс. р.).

В курсовой работе студенту необходимо сделать распределение чистой прибыли по 8-10 направлениям.

Все направления расходования чистой прибыли условно можно разделить на две части – накопление и потребление. Организация, большая часть прибыли которой используется на накопление (увеличение размеров её имущества), относится к перспективным, растущим, развивающимся. Но целью создания организации может быть и решение текущих задач, социальных проблем и пополнение материальных благ учредителей путем распределения получаемой прибыли на личное потребление.

Фонд накопления используется на приобретение и строительство основных фондов производственного назначения и осуществление других капитальных вложений, которые не носят безвозвратный характер. Кроме того, за счет фонда накопления финансируются расходы, которые носят безвозвратный характер: на проведение научно-исследовательских работ на природоохранные мероприятия, расходы по выпуску ценных бумаг и другие;

Фонд потребления используется на финансирование социальных нужд, материальное стимулирование работников (за долголетний труд, в связи с юбилеем, на оказание материальной помощи, оплату путевок, лечения, медикаментов); на выплату дивидендов работникам и др. Расходы по этому фонду носят невозвратный характер.

В курсовой работе необходимо определить соотношение между фондом накопления и фондом потребления в процентах и пояснить возможные перспективы развития строительной организации на будущие годы.

Если фонд накопления составляет более 50%, то перспективы развития строительной организации на будущие годы высоки.

В курсовой работе распределение чистой прибыли рекомендуется оформить в виде таблицы.

Обобщающим показателем для оценки уровня эффективности работы строительной организации являются показатели рентабельности.

Рентабельность – это относительный показатель прибыльности строительной организации.

В курсовой работе рассчитываются два вида рентабельности:

1) рентабельность производства (%), характеризующая эффективность использования средств, затраченных на производство работ, продукции и услуг,

2) рентабельность продукции (%), характеризующая выгодность или доходность конкретного вида продукции (работ, услуг),

Заключение

В заключении курсовой работы следует кратко изложить конкретные результаты, полученные при выполнении всех разделов. Определить перспективы работы строительной организации и ее возможности. Обосновать объемы чистой прибыли, направляемые в различные фонды для успешной работы строительной организации в будущем периоде.

Литература

Список литературы оформляется в соответствии с действующими стандартами по оформлению курсовых работ. В него включаются все источники, используемые студентом при выполнении курсовой работы. Литературу рекомендуется располагать в алфавитном порядке. В тексте пояснительной записки следует давать ссылки на все использованные источники. Ссылки приводятся в квадратных скобках с указанием порядкового номера по списку литературы и страниц, на которых приведена используемая информация, например [7, с. 10].

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

1. Законодательные акты и нормативы по строительству : Сб. основных официальных материалов / Сост. Н. П. Егорова. – М. : Стройиздат, 1996. – 496 с.

2. О государственной поддержке малого предпринимательства в Российской Федерации : федеральный закон РФ / Принят государственной думой 12 мая 1995 года // Экономика и жизнь. – 1995. – №25. – С.31; №26. – С. 19.

3. Экономика строительного предприятия : учеб. пособие / В. В. Бузырев, Т. А. Ивашенцева, А. Г. Кузьминский, А. И. Щербаков. – Новосибирск : НГАСУ, 1998. – 312 с.