Тип платежей Аннуитетные — равные платежи, применяются в всех банках. Дифференцированные — уменьшающиеся от даты к дате.

1-й платеж только проценты Если дата выдачи и дата первого платежа не совпадают, нужно установить этот флаг и указать дату выдачи справа >>.

Учитывать выходные дни При попадании даты очередного платежа на выходной, она будет перенесена на ближайший понедельник.

Эти два параметра рекомендуется использовать при расчете для Сбербанка

Выплата Только процентов после досрочки Платятся только проценты после досрочного погашения. Так считает Сбербанк

Аннуитет по первоначальному долгу при изменении % Актуально для ВТБ. При изменении ставки новый платеж считается исходя из первоначального срока кредита

Расчет процентов в месяц как в Райффайзенбанке Установите флаг, если у вас ипотека или кредит в Райффайзенбанке или Росбанке.

Укажите тип досрочки — уменьшение числа платежей или размер ежемесячного платежа. Далее нажмите «Добавить»! Если менялась ставка — выберите тип «Изменение ставки»

Кредит на строительство дома от Локо Банк. Пытаемся разобраться, выгодно ли брать кредит.

Результаты.

График платежей

Данный калькулятор предназначен для расчета потребительских кредитов и ипотеки в Сбербанке, ВТБ, Банке Зенит, в Альфабанке, в Промсвязьбанке, в Россельхозбанке, в Райффайзенбанке, ХоумКредит банке и в других банках России.

Вы можете также осуществить расчет прогноза досрочного погашения — т.е. понять, каким будет ваш платеж, если вы каждый месяц будете вносить по кредиту ХХХ рублей.

См. также: Калькулятор прогноза досрочного погашения

Для расчета рефинансирования кредита вы можете сохранить свой расчет и использовать его в калькуляторе рефинансирования

Возможность сохранения кредита

В случае, если вы хотите сохранить свои расчеты, нажмите «Сохранить расчет«.

Вам будет доступна уникальная ссылка, которую вы можете добавить в закладки. При открытии данной ссылки автоматом подгрузятся раннее введеные данные кредита.

Если вы изменили данные — нажмите «Обновить расчет«. При этом измененные данные с кредита сохранятся по текущей ссылке.

Поддержка мобильной версии на Андроид

Для того, чтоб иметь расчеты всегда под рукой, мы создали мобильную версию калькулятора на платформе Андроид. Найти ее можно по ссылке

Для загрузки вашего кредита сделайте следующие действия:

- Включите интернет на устройстве

- Нажмите кнопку импорта на панели

- Вставьте ссылку на ваш кредит в поле ввода диалога

- Нажмите Кнопку Загрузить

- Дождитесь загрузки кредита и его появления в списке

- Нажмите на загруженный кредит для расчета

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Для более правильного выбора даты досрочки рекомендуется воспользоваться калькулятором расчета выгодной даты досрочного погашения. По нему можно понять, в какую дату выгоднее всего гасить в вашем конкретном случае. Вам потребуется идентификатор кредита с данной страницы

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

Если нужно сравнить варианты досрочного погашения

Если вы сомневаетесь, как правильно досрочно погашать — вносить в погашение суммы или срока, вносить раньше или позже, то можно открыть на 2х вкладках браузера 2 калькулятора и сравнивать. Но это не сильно удобно. Сейчас мы сделали специальный калькулятор сравнения схем досрочного погашения

См. также: Калькулятор сравнения кредитов с досрочным погашением.

Там можно ввести одинаковые параметры кредита слева и справа. А вот досрочные погашения можно сделать разных типов. По нажатию рассчитать первым будет показан самый выгодный вариант

Ввод различных параметров расчета

Для разных банков при расчете досрочного погашения нужно задать разные флаги в блоке дополнительно. Это позволит сделать более точным вычисление досрочного погашения.

Если у вас кредит в Сбербанке

При расчете в досрочного погашения в Сбербанке нужно установить галочки:

- Учет досрочного погашения в дату платежа

- Выплата Только процентов после досрочки(Сбербанк)

Сумма досрочного погашения вводится с учетом того, что часть этой суммы пойдет на погашение процентов для случая, когда дата досрочки не совпадает с датой очередного платежа.

Если у вас кредит в банке ВТБ

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку:Аннуитет по первоначальному долгу при изменении %

Для Райффайзенбанка

- Поставьте галочку: Учет досрочного погашения в дату платежа

- Поставьте галочку: Расчет процентов в месяц как в Райффайзенбанке

- Поставьте галочку: Учитывать выходные дни

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

Звездочкой(*) на графике платежей отмечены даты, приходящиеся на выходной день — субботу или воскресенье. Обычно в этом случае вы должны заплатить кредит до выходного дня или в первый рабочий день.

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.

Внимание! Досрочное погашение, произведенное в дату очередного платежа учитывается в следующем платежном периоде. Т.е. если у вас дата очередного платежа 14 февраля и вы сделали досрочное погашение 14 февраля, то новая сумма ануитетного платежа будет только 14 апреля. если же вы сделаете досрочное погашение 13 февраля, то новый платеж будет уже 14 марта. Если вы хотите учитывать платежи в точно в дату досрочки, установите флаг — Учет досрочки в дату платежа на вкладке «Доп. параметры»

Некоторые термины и определения при использовании ипотечного калькулятора.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договоре

Процентная ставка — ставка, указанная в вашем договоре

Срок — целое число месяцев, на который берется ипотечный кредит.

Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшается

Дифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежей

Досрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Популярные вопросы по калькулятору

Да, изменение ставки возможно. Для этого добавьте досрочное погашение с типом «Изменение ставки». Новая ставка будет действовать обычно с ближайшей даты очередного платежа

Да, такое возможно. Нужно добавить досрочное погашение с типом «Ежемесячное уменьшение срока» или суммы. Каждый месяц в дату, указанную при добавлении гашения будет добавляться досрочка на заданную сумму.

Досрочное погашение материнским капиталом ничем не отличается от обычного досрочного погашения. Нужно указать дату внесения и сумму материнского капитала. В случае Сбербанка если капитал внесен не в дату очередного платежа, то часть капитала пойдет на погашение процентов.

Используемые источники

Все формулы, используемые при расчете кредита, взяты из официальных источников — законодательных актов, официальных документов банка, а также печатных изданий.

При создании алгоритма расчета досрочного погашения использовались следующие источники:

Источник: mobile-testing.ru

Ипотека на строительство дома в москве

Для того чтоб вам удобнее было сравнить ипотечные программы на строительство частного дома, ниже представлена таблица с условиями кредитования двух рассматриваемых нами банков.

| Процентные ставки | 10,5% — 0,5% — если у вас есть зарплатной карты; +1% — на период, пока вы не зарегистрировали ипотеку; +1% — если вы отказываетесь от страхования жизни и здоровья, как требует это Банк | 12,25 -12,5% · +1% при подтверждении части дохода по форме банка; · +1,5% для собственников бизнеса и индивидуальных предпринимателей; · +1,5% если вы будете строить загородный дом · размер процентной ставки увеличен на 2% будет до тех пор, пока не предоставите документы, которые подтверждают целевое использование кредитных средств |

| Срок кредита | до 30 лет | от 3 до 25 лет |

| Минимальная сумма | 300 000 рублей | 600 000 рублей в Москве и Московской; 350 000 — в других регионах |

| Максимальная сумма, руб. | Не выше 75% от оценки залога | Не ограничена, но не более 70% залога |

| Первоначальный взнос | от 25% | от 30% |

| Страхование | Обязательное страхование залогового имущества (кроме земельного участка) | Страхование жизни, здоровья Заемщика и залога Причем, при отказе от одной из страховки, процентная ставка увеличивается от 1 до 1,5% |

Программа «Молодая семья»

Государство запустило ряд программ поддержки ипотечных заемщиков, чтобы помочь максимально выгодно решить жилищную проблему жителей страны. Более подробно о них мы говорили ранее в посте ипотека с господдержкой. А сейчас вкратце обсудим ряд из них относительно стройки.

Воспользоваться программой ипотека «Молодая семья» в Сбербанке может семья, в которой хотя бы один из супругов не достиг 35-летнего возраста на момент подачи заявки на кредит или неполная семья, в которой родитель не достиг 35-летнего возраста на момент подачи заявки на кредит. Кредит по данной программе выдается под 11,25%, первоначальный взнос от 20%.

В АТБ существует подобная программа под названием «Ипотека молодым», но ее условия отличаются от Сбербанковской. Если в Сбербанке льготными условиями «молодая семья» вы можете воспользоваться при получении кредита, то в АТБ льготная программа для молодых семей предназначена для поддержки заемщиков, с которыми уже заключен ипотечный договор после рождения или усыновления ребенка, позволяя в течение льготного периода (один календарный год) оплачивать установленные кредитным договором ежемесячные платежи в уменьшенном размере.

Материнский капитал

Ну и, конечно же, никто не отменял право использование материнского капитала. Ипотека с материнским капиталом подразумевает полное или частичное использование вами данных денежных средств для погашения части жилищной ипотеки. Условия использования капитала также различаются в рассматриваемых нами банках, итак:

– в Сбербанке вы можете использовать материнский капитал для первоначального взноса или его части, а также для частичного досрочного погашения;

-а в АТБ – только на частичное досрочное погашение кредита.

И не забывайте, что решение о переводе средств по мат капиталу принимается в течение двух месяцев, поэтому заранее об этом побеспокойтесь.

Прежде, чем закончить наш ликбез по ипотеке на строительство дома, хочется сказать о дополнительных льготных условиях, которые имеются в рассматриваемых нами финансовых организациях, они конечно разные, но их наличие приятно, в принципе.

В Сбербанке вы можете в течение двух лет воспользоваться отсрочкой по уплате основного долга или увеличить срок кредитования. Для этого вам нужно представить документы о том, что стоимость вашего строящегося жилого дома увеличилась на период стройки.

В свою очередь, в АТБ вы можете снизить ежемесячные платежи по программе «Назначь свою ставку». Смысл заключается в том, что вы вносите единовременный платеж, соответствующий требованиям, соответственно ваша процентная ставка уменьшается. Варианта три:

«Лайт» – единовременный платеж составляет 1% от суммы кредита, ставка снижается на 0,5%;

«Классик»: единовременный платеж – 2,5% от суммы кредита, ставка снижается на 1,0%;

«Премиум»: единовременный платеж – 4% от суммы кредита, ставка снижается на 1,5%.

Налоговые вычеты

Ну, и нельзя не упомянуть о налоговых вычетах. Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13%, максимум – 260 000 рублей. Вычет предоставляется после получения на руки Свидетельства о праве собственности на жилой дом.

Подробнее читайте наш пост: «Налоговый вычет проценты по ипотеке»

Ипотечный кредит под строительство дома

Ипотечный кредит под строительство имеет свой ряд преимуществ над квадратными метрами, так как у хозяев своего жилья отсутствует ограниченность действий без потребности согласовывать отдых с соседями. К тому же жильцы сам вправе определять наиболее удачную и удобную для них планировку помещения. Не менее привлекательном в данном случаи является возможность обустройства собственного приусадебного хозяйство.

Иными словами, очевидных плюсов, которые дает ипотека под строительство частного дома достаточно много . При этом одним из наиболее важных моментов оформления является финансовая составляющая , такое решение , в случае отсутствия полной суммы на возведение частного дома , вполне приемлемо.

Хотя и о наличии великого множества острых подводных камней забывать не стоит , так как вся суть ипотечного кредита заключается в заключение с банком договора о представлении денежных средств на длительный срок . каждому банку свойственно предлагать клиентам индивидуальные условия оформления кредита

Поэтому при желании взять ипотечные средства под строительство дома следует особое внимание уделить плавающему проценту и множеству других не менее важных моментов

Условия для заемщиков по разным программам

Нецелевой кредит под залог недвижимости

По сути нецелевой кредит — это просто кредит, который в числе прочего можно потратить на ипотеку. Поэтому рассчитывать на подобный кредит может каждый. Однако, следует помнить о следующих условиях:

- Кредит выдается на срок до 20 лет,

- Обязательно отдать под залог имущество: квартира / таунхаус / жилой дом / гараж / земельный участок.

- Страхование жизни и здоровья добровольное.

- Возраст заемщика при кредите без первоначального взноса: от 21 до 65 лет. Причем на момент окончания кредитных выплат заемщику должно быть не менее 65 лет.

- Заемщик должен иметь гражданство Российской Федерации.

- Стаж работы заемщика должен быть не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

- Может быть привлечен созаемщик. Требования к нему аналогичны требованиям к заемщику.

Рекламный баннер потребительского кредита от Сбербанка

Рефинансирование ипотеки

По своей сути программа рефинансирования является переносом тела ипотечного кредита из другого банка в Сбербанк на другие условия.

Эти условия таковы:

- Возраст заемщика от 21 года до 75 лет, при условии, что срок кредита полностью приходится на трудоспособный возраст заемщика/созаемщика.

- От первичного кредитора не требуются разрешения на рефинансирование,

- Может понадобиться справка об остатке ссудной задолженности, если кредит не будет найден в БКИ,

- Кредит на таких же условиях можно получить также на автомобиль и на любые другие цели,

- Заемщик обязан отдать под залог недвижимость: квартиру / таунхаус / жилой дом / гараж / земельный участок.

- Заемщик должен иметь гражданство Российской Федерации.

- Страхование жизни и здоровья добровольное.

- Стаж работы заемщика должен быть не менее 6 месяцев на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Ипотека плюс материнский капитал

Для получения ипотеки по данной программе семья должна соответствовать требованиям “Молодой семьи”, чтобы получить материнский капитал. За счет материнского капитала и будет погашен первоначальный взнос.

Молодая семья — это:

- Муж и жена, одному из которых еще нет 35 лет,

- Либо отец/мать-одиночка до 35 лет с ребенком.

Если в молодой семье рождается второй ребенок, то у супругов появляется возможность воспользоваться материнским капиталом. При оформлении ипотеки, молодая семья “автоматически” признается таковой, как только банк проверяет по паспорту семейное положение и наличие детей заемщика(ов).

Материнский капитал на момент 2021 года составляет 453 026 рублей.

Таблица изменения суммы мат капитала по годам

Условия для молодой семьи следующие:

- Покупаемое имущество должно быть оформлено либо в собственность заемщика, либо в общую долевую собственность мужа и жены, либо в собственность их детей.

- Если заемщик не работает в Сбербанке, то должен предоставить НДФЛ справку о доходе и трудовом стаже.

- На протяжении 6 месяцев после выдачи ипотечного кредита необходимо обратиться в отделение Пенсионного фонда для перечисления средств мат. капитала в счет погашения первого взноса по кредиту.

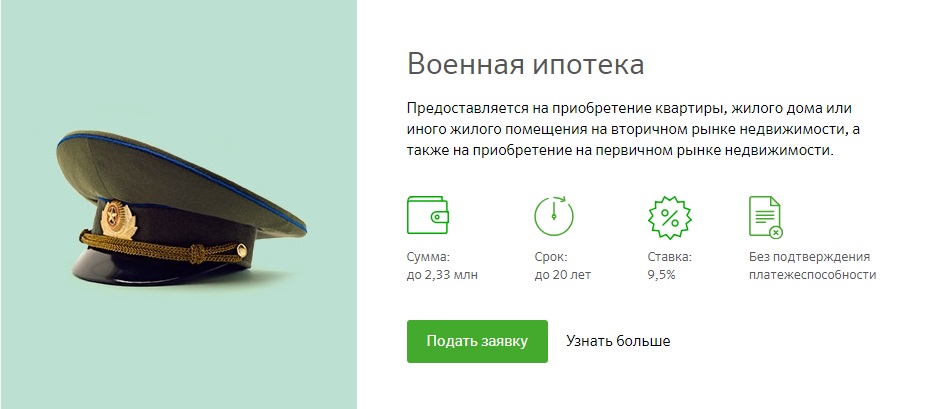

Военная ипотека

На военную ипотеку может рассчитывать только военнослужащий не младше 21 года.

- Максимальный срок выплаты кредита не превышает 20 лет,

- Необходимо отдать под залог кредитуемое жилье,

- Необходимо застраховать кредитуемое жилье (+1% к ежегодным выплатам),

- Кредит можно погашать досрочно любой суммой денег.

Карточка Военной ипотеки на сайте Сбербанка

Процентная ставка

- При рефинансировании – 13,25 %;

- При использовании средств материнского капитала – 9,5 %;

- При нецелевом кредите — от 12%

Максимальная сумма кредита

- Молодой семейной паре – от 45 000 до 8 000 000 рублей;

- При использовании сертификата материнского капитала в качестве первого платежа – от 15 000 до 2 400 000 рублей;

- При программе “Ипотека в залог недвижимости” — до 10 000 000 рублей.

Актуальные предложения банков

Хоть спрос на ипотечные кредиты для строительства частного дома существует, банки предлагают буквально несколько подобных программ.

Из них полноценное ипотечное кредитование есть лишь в Банке «Дом.РФ» (бывшее АИЖК). Продукт называется «Ипотека на строительство жилого дома», основные параметры такие:

- процентная ставка: 11-12% годовых (без страховки +0,7%);

- первоначальный взнос – минимум 20%;

- максимальный срок – 30 лет;

- строительство дома должно осуществляться подрядной организацией из списка банка. Таких там всего 3;

- программа работает пока только в Москве и Московской области.

В отличие от всех остальных программ, Банк «Дом.РФ» принимает в залог права требования на строящийся жилой дом (по аналогии с долевым строительством).

Но минусов все равно много – привязка к одному из трех подрядчиков и недоступность программы в регионах.

Остальные программы предполагают, что заемщик оформляет в залог какое-то имущество – земельный участок или другую недвижимость.

Одной из программ является ипотека от Сбербанка. Основные условия программы такие:

- сумма кредита – не меньше 300 тысяч рублей и не больше, чем 75% стоимости залогового имущества (другая недвижимость или земельный участок);

- срок кредитования – до 30 лет;

- процентная ставка – минимум 10,3% годовых (за отказ от страховки и маленький первоначальный взнос будет +2,5%);

- для некоторых регионов ставка снижается до 9,3% годовых;

- первоначальный взнос – 25% (есть возможность снизить его до 15-20%);

- страховка – на залоговое имущество обязательно, личное страхование – по желанию.

В целом, это классический кредит под залог имеющегося недвижимого имущества. Среди плюсов сравнительно низкие ставки и возможность оформить земельный участок в залог.

Другие банки требуют передавать в залог полноценное жилье, и даже выдвигают к нему требования.

Например, Альфа-банк предлагает «Кредит на любые цели под залог имеющегося жилья» с такими условиями:

- сумма: до 3 миллионов рублей;

- ставка: от 11 до 23% годовых в зависимости от суммы и заемщика. Базовая ставка составляет 13,49% годовых;

- срок – до 30 лет.

Основные требования банк предъявляет к недвижимости, которая передается в залог по кредиту. Она должна быть подключена ко всем коммуникациям, иметь исправную сантехнику, двери, окна и крышу; не быть ветхим или аварийным жильем. Дом с земельным участком вообще нельзя оформить в залог.

Росбанк предлагает «Целевой кредит на строительство дома» – также под залог уже имеющегося объекта недвижимости. Условия его такие:

- ставка от 9 до 11,75% годовых (до подтверждения целевого использования средств +2%);

- сумма кредита – от 300 тысяч рублей до 70% от стоимости залоговой недвижимости;

- срок кредита – от 3 до 25 лет;

- обязательные требования к залоговой недвижимости: наличие отдельной кухни и санузла, здание не предназначено под снос или капитальный ремонт.

Аналогичные кредитные продукты есть у Банка жилищного финансирования, Банка «ФК Открытие» и других кредитных организаций. Их объединяет то, что в залог они хотят получить другое недвижимое имущество заемщика, максимальная сумма кредита определяется ее стоимостью.

Так что «настоящая» ипотека на строительство дома есть у Банка «Дом.РФ», но по факту она недоступна для большинства россиян.

Как взять в Россельхозбанке кредит на строительство жилого дома — условия

Основными требованиями, которые Россельхозбанк предъявляет к соискателям, являются залоговое обеспечение и поручители. В виде начального залога может выступать земля, на которой ведется строительство. Однако наиболее оптимальным в этом случае будет предоставить в качестве обеспечения другую недвижимость. Она же может быть и дополнительным обеспечением.

Бесплатная консультация юриста по телефону:

Немаловажным моментом остается и подтверждение стабильных доходов, достаточно высоких, чтобы покрывать требуемые выплаты по кредиту. В случае неуверенности в финансовом благосостоянии клиента, банк может потребовать поручителей или созаемщиков.

Ипотечный кредит на строительство в Россельхозбанке выдается двумя частями. Поскольку это целевой заем, то обо всех растратах необходимо будет предоставлять отчеты. Только в этом случае можно рассчитывать на получение второй части ссуды.

Также стоит обратить внимание на статус земли, отведенной под строительство. Она должна быть рассчитана на индивидуальное жилищное строительство, иначе банк просто не будет рассматривать заявку

Соискатель должен также обладать начальной суммой, которую Россельхозбанк потребует в качестве первоначального взноса.

Документы для оформления ипотечного кредита в Россельхозбанке достаточно стандартны:

- паспорт гражданина РФ;

- официальные подтверждения доходов, возможно и со стороны поручителей;

- любые другие документы, способные составить положительное мнение о платежеспособности соискателя и его добросовестности — вплоть до квитанций о коммунальных платежах;

- документы на владение земельным участком со статусом индивидуального жилищного строительства;

- положительным моментом будет предоставление конечной сметы строительства, его сроки, чертежи, максимально приближенная сумма всех расходов;

- доказательства наличия первоначальной суммы для строительных работ;

- если поднимается вопрос о дополнительном залоге — потребуются документы и на него, в соответствии с требованиями банка.

Россельхозбанк предлагает сумму ипотечного кредита от 100 тыс. до 20 млн. рублей сроком до 30 лет. Сумма не может превышать 85% от требуемого на строительство частного дома объема средств. Процентная ставка обсуждается в отдельном порядке, все будет зависеть от сроков и величины кредитования. В рамках предлагаемой программы есть возможность оформить ссуду под материнский капитал. Банк также потребует 15% от суммы в качестве первоначального взноса.

Ипотека на строительство в Россельхозбанке — рассчитать под материнский капитал

В условиях существуй программы материнского капитала, Россельхозбанк предлагает наиболее оптимальные варианты его использования. По условиям использования, он может быть задействован в улучшении жилищных условий. Кредит на постройку дома становится именно таким вариантом.

Безналичные средства материнского капитала могут быть задействованы как первоначальный взнос, или же как выплата на погашение взятой ссуды. Условия кредитования лиц, владеющих материнским капиталом, останутся стандартными. Однако существуют возможности, по которым молодые семьи могут рассчитывать на несколько более льготные условия получения займа:

- размер первоначального взноса может быть уменьшен до 10%;

- есть возможность получить отсрочку по выплате процентов до трех лет.

Ипотека на строительство под материнский капитал

Ипотека на строительство частного дома под материнский капитал становится хорошей возможностью молодым семьям улучшить жилищные условия. При этом нет необходимости ждать, пока ребенку исполнится три года. Подавать заявку на получение кредита можно сразу по получению социального сертификата — его наличие является обязательным для банка.

В итоге есть два основных варианта, по которым молодая семья может рассчитать использование материнского капитала в рамках ипотечного кредита. В первую очередь это его использование как первоначальный взнос по займу, в этом случае он фактически увеличит выдаваемый кредит, одновременно погашая первый взнос. Другой вариант — погашение ипотеки разовой выплатой.

Стоит также учитывать, что использование материнского капитала потребует большего времени на сбор и оформление нужных документов. Перевод средств должен получить одобрение в Пенсионном фонде, после чего только банк готов будет начать оформление ипотеки.

Государственная программа «деревянной ипотеки»

Было бы неправильно утверждать, что государство никак не решает проблему доступности ипотечного кредитования на строительство. Первая масштабная программа стартовала в 2018 году и касается она строительства деревянных домов.

Суть программы – государство субсидирует процентную ставку по кредитам, получаемым на покупку деревянного дома заводского изготовления. Субсидия составляет 5% из общей величины процентной ставки по кредиту.

Банки готовы выдавать такие кредиты в среднем под 15% годовых (очевидно, рассматривая их как рискованные), соответственно, заемщик будет платить банку только ставку в 10% годовых.

Остальные условия такие:

- первоначальный взнос – от 10%;

- в залог оформляется земельный участок, на котором строится дом;

- сумма кредита – не больше 3,5 миллионов рублей;

- дом должна построить крупная компания с оборотом не меньше, чем 200 миллионов рублей в год;

- сам дом должен иметь капитальный фундамент, быть построенным из древесины определенных твердых пород и быть пригодным для проживания круглый год;

- срок строительства дома – не больше 4 месяцев;

- программа действует, пока не закончатся выделенные на нее деньги.

Как видим, программа рассчитана на строительство дома из деревянного домокомплекта проверенной фирмы. Так государство планирует более эффективно использовать лесные ресурсы.

На данный момент есть информация о том, что программу продлили на 2019-2020 годы (изначально она была рассчитана до 30 ноября 2018 года). Условия участия в программе, как сообщается, не изменились.

Пока, к сожалению, у «деревянной ипотеки» проблем больше, чем возможных решений:

- неопределенность с тем, как долго государство будет субсидировать процентные ставки. Банки просто боятся выдавать такие кредиты, потому что под полные 15% годовых клиенты не смогут их выплачивать;

- жесткие ограничения на строительные компании. Пока подходящих компаний всего несколько («Зодчий», «Теремъ», «Good Wood» – все из Москвы, есть дилеры в регионах);

- у заемщика уже должен быть подходящий земельный участок. Учитывая, что компании расположены, в основном, в Москве, земля там дорогая;

- субсидия покрывает только кредит на сам дом и его возведение. Коммуникации и финальную отделку придется оплачивать самостоятельно или брать на это обычный кредит;

- многие потенциальные заемщики вообще не слышали о программе.

Как результат, оказалось, что «деревянная ипотека» в 2018 году была не очень востребована. Изменится ли ситуация в текущем году, пока спрогнозировать сложно.

Тем не менее, программа может быть перспективной. Например, в США деревянные дома составляют 40% от всего жилищного строительства, тогда как в России – всего 12%. Если на программу выделить больше денег и сделать ее бессрочной, она может иметь успех.

Кстати, на уровне правительства планируют снизить процентную ставку по «деревянной ипотеке» до 7,9% годовых (очевидно, что уже с учетом скидки в 5%), но пока только к 2024 году.

Кроме того, будут разрабатываться новые формы ипотечного кредитования, чтобы желающие построить дом в кредит могли это себе позволить. Цель по программам – сделать ставки по таким кредитам на уровне 10% годовых, как при строительстве дома, так и при покупке нового дома в новых коттеджных поселках.

Общие требования к клиенту

Банки устанавливают определенные критерии к клиентам. Это касается возраста, рабочего стажа и уровня дохода. Стандартно минимальный возраст заемщика не может быть менее 21 года. А также банк будет считать максимальный возраст на момент окончания ссуды. Если заем оформляется на 30 лет, а заемщику уже 50, то шансы на получение одобрения крайне малы.

Выйти из ситуации можно сократив срок погашения ссуды.

Уровень дохода считается из расчета обеспечения всей семьи заемщика. Ситуация, когда в семье есть иждивенцы, может неблагоприятно сказаться на решении банка. Здесь решающую роль будет иметь уровень зарплаты, стаж, а также другие источники дохода членов семьи. В некоторых случаях можно привлечь созаемщиков. Это могут быть родственники, знакомые или коллеги по работе.

Они должны оформить соответствующее поручение и будут нести материальную ответственность при неисполнении заемщиком обязательств.

Помощник

Каждая семья мечтает о своем собственном жилье – квартире или частном доме. И если приобрести квартиру достаточно просто – в новостройке или на вторичном рынке множество выгодных предложений, то частный дом – другое дело. Это возможность самостоятельно построить семейное гнездышко так, как вам этого хочется. Однако оно стоит денег.

Строительство требует подчас даже больше вложений, чем покупка готового жилья. Ипотека под ИЖС может решить эту проблему.

Чтобы приобрести участок под индивидуальное строительство в Воронеже, обратитесь в один из российских банков. Как правило, все они создают такие программы наравне со стандартными предложениями. Ипотека на ИЖС – это возможность купить участок и начать строительство сейчас, не тратя время на накопление нужной суммы.

Чем ипотека ИЖС отличается от стандартной? Прежде всего порядком оформления. Так, сначала вам определяют сумму, а уже потом вы планируете расходы, включая стоимость участка и строительство дома. Второе отличие в более высоких ставках. Это объясняется меньшей ликвидностью частных домов и участков.

Ну и, наконец, для оформления требуется намного больше документов – проект постройки, отчетные документы о ее завершении многое другое.

Найдите наиболее выгодное предложение, воспользовавшись Выберу.ру. На нашем портале собрана ипотека на участок под ИЖС от множества российских банков. Встроенный фильтр поможет отсортировать программы по нужной вам сумме и сроку кредитования. А в карточке каждой программы вы найдете ее ставку и примерный расчет, исходящий из обшей суммы кредита, а также полную информацию по требованиям к заемщику и необходимым документам.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Оформить залог имущества под ипотеку

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая

Какие предлагаются льготы по ипотечному кредиту на строительство собственного дома

Если банк инвестирует в строительство всего района, ему выгодно вовлекать в процесс большое число индивидуальных застройщиков. Для этого он прибегает к стимулированию граждан путем предоставления льготных условий кредитования.

Оформление займов на строительство дома делится по следующим особенностям:

- величине процентной ставки;

- предъявляемым требованиям;

- времени пользования заемными средствами.

Если берут ипотеку – в залог идет приобретаемое или построенное жилье, но не земельный участок. Процент по таким займам существенно ниже. К плюсам относится простота оформления. Дополнительные условия отсутствуют.

Не очень высокий процент по выдаваемым на строительство дома кредитам берут крупные российские банки (Сбербанк, Россельхозбанк)

Они в первую очередь заботятся о надежности инвестиций, поэтому большое внимание уделяют проверке платежеспособности потенциальных клиентов. Также кредиторы хотят знать весь спектр выполняемых строительных работ

Они потребуют предоставить обширный пакет документов. Потратить полученные таким образом деньги на цели, отличные от расходов на постройку дома, нельзя. Как и получить сумму наличностью.

Одной из форм целевых займов на строительство дома является частичное финансирование. Деньги выдаются в зависимости от течения строительного процесса.

Часто задаваемые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Что такое «деревянная ипотека»?

Льготную программу для приобретения готовых домов из дерева называют «деревянной ипотекой». Действует она до конца 2021 года. Общая сумма кредитных средств не должна превышать 3,5 млн рублей, а размер ставки – 10-12%.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Построить или купить

Этот вопрос следует рассматривать с точки зрения объёма денежных и временных затрат, не упуская при этом и другие факторы. Но основным является финансовый аспект. Рассмотрим его несколько подробнее.

Как известно, при покупке недвижимости в ипотеку заёмные средства переводятся на счёт продавца одним платежом и в полном объёме. С этого момента начинают начисляться проценты за пользование ссуженными деньгами. А вот ипотечный кредит на строительство жилого дома, предлагаемый большинством банков, предусматривает выдачу средств траншами, т.н. кредитными линиями. При этом проценты рассчитываются на каждом этапе отдельно.

В пользу строительства малоэтажной недвижимости говорит факт возможности участия заемщика в одной из многочисленных совместных программ банков и застройщиков. Получить ипотеку на дом в одобренном финансовым учреждением посёлке, по понятным причинам, значительно проще.

Есть ещё один важный момент, который касается вопроса заключения договора не с генеральным застройщиком, отвечающим за все этапы возведения частного дома, а с рядом строительных организаций. Именно такой подход используется при ипотечном кредитовании траншами. Кроме вышеуказанной экономии на процентах, здесь имеется возможность уменьшить затраты путём выбора ответственной строительной компании-контрагента. Для этого достаточно изучить отзывы на интернет-форумах строительной тематики.

Этапы и нюансы оформления договора

Для того, чтобы взять кредит на постройку дома, заявитель должен быть готов пройти ряд этапов оформления договора кредитования. Схематично весь процесс можно представить следующим образом:

- Привести в должный вид все документы на земельный участок. Заёмщик обязан предоставить банку разрешение на строительство и документы, подтверждающие, что земля находится в его собственности: контакт купли-продажи (дарения или обмена), кадастровый паспорт, выписка из ЕГРП.

- Подготовить личные документы: паспорт, справку о доходах (2-НДФЛ), трудовой договор и книжку. При необходимости должны быть в наличии справки поручителей.

- Составить технический план будущего дома и смету, утвердить документы в жилищной комиссии.

- Осуществить заключение договора с рабочей бригадой.

- Заполнить заявление в выбранном банке, приложить к нему пакет с указанной выше документацией.

- Дождаться принятия банком решения. Заключить договор кредитования.

- Передать в залог земельный участок посредством подписания закладной бумаги.

- Зафиксировать поступление средств на счёт.

Видео описание

Некоторые важные нюансы по проплате уже взятых кредитов и получению субсидий на видео:

В среднем срок рассмотрения заявки осуществляется банком от пяти до четырнадцати дней, а сам процесс оформления договора может затянуться на месяц-полтора.

Существуют также некоторые нюансы этого процесса, которые состоят в дополнительных расходах.

Как итог, возведение собственного жилья – трудоёмкий и затратный в плане ресурсов процесс, а рассчитывать на помощь банка можно только если человек подходит под выдвигаемые для получения займа требования. Если с этим проблем нет, то заемщику достаточно определиться с подходящим ему типом ипотечного кредитования, и после согласования деталей можно начать строительство дома.

Ипотека на постройку дома

Такой кредитный продукт существует уже довольно давно. Тот же ДОМ.РФ предлагает ставку в 6,1% с первоначальным взносом 20%. Процент доступен при заключении договора до конца июня этого года. Так в чём тогда различие, не в 0,1% же? Смысл в правительственных деньгах, которые будут получать банки.

Гражданам, разумеется, тоже польза — одно дело платить 7,5%, и совершенно другое — 6%. Не все россияне желают проживать в квартирах, многие мечтают о своём доме. Документ Правительства поможет этим людям воплотить свою мечту в реальность порядка 20 тыс. российских семей. Предполагается, что на изменения выделят около 80 млрд. рублей. Документ принят на фоне увеличения ключевой ставки до 5%.

Источник: rcent.ru