Программа ипотечного кредитования с господдержкой для семей с детьми существует в России более 10 лет. Основное достоинство такой программы – это невысокие процентные ставки и платежи, сопоставимые с арендой жилья. На сегодняшний день клиенты могут взять ипотеку с господдержкой в Сбербанке и сэкономить время, так как банк сам решает многие вопросы с государственными органами. Оформить ипотеку с поддержкой государства можно Газпромбанке, ВТБ, Россельхозбанке и др.

Условия программы

Когда молодые семьи хотят взять ипотеку с господдержкой, чаще всего они обращаются именно в Сбербанк. Ни для кого не секрет, что это самый популярный в стране кредитор, устанавливающий наиболее выгодные процентные ставки. Сама программа инициирована государством, поддержка оказывается за счет Пенсионного фонда и предназначена для семей, в которых на свет появился второй, либо третий ребенок.

Когда семья участвует в программе, то в течение определенного времени государство возмещает банку часть процентных выплат по ипотечному кредиту. Клиент при этом получает льготные условия, снижается финансовая нагрузка.

3 млн руб. от РСХБ на строительство дома

Финансовая помощь особенно важна для молодых родителей, у которых несколько детей. Помощь в приобретении жилья оказывается с момента рождения ребенка и до 3 лет. Программа кредитования при поддержке государства рассчитана на:

- Приобретение готового жилья;

- Покупку строящегося жилья у аккредитованных застройщиков, что ограничивает выбор покупателей, но позволяет снизить риски.

Среди условий ипотечного кредитования с государственной поддержкой для семей с детьми в Сбербанке стоит отметить:

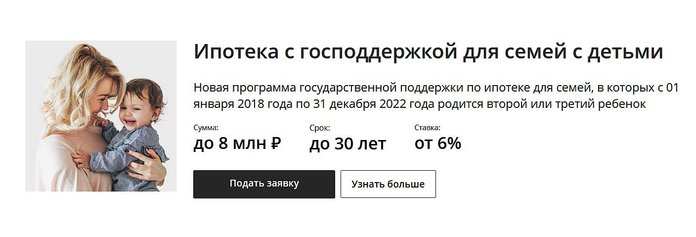

- Процентная ставка – от 6%. Она действует 3 года для тех семей, у которых появился второй ребенок, либо 5 лет после рождения 3 ребенка. После окончания этого срока ипотечная ставка составит 9,75%. Если кредит с государственной поддержкой выдавался после рождения второго ребенка, но в семье родился третий ребенок, льготная ипотечная ставка продлевается;

- Срок ипотечного кредита – до 30 лет;

- Сумма – до 12 млн. рублей в Москве и области, а также в Санкт-Петербурге и ленинградской области, 6 млн. рублей – для других областей;

- Первоначальный взнос по ипотечному кредиту с государственной поддержкой должен составлять – от 20%;

- Программа предусматривает обязательное страхование имущества, а также жизни заемщика;

- Клиент может рассчитывать на государственную поддержку в виде налоговых вычетов (13% от выплаченных процентов);

- Предусматривается возможность частичного либо полного погашения кредита раньше установленного срока.

На сайте Сбербанка вы сможете отыскать специальный калькулятор, который позволяет рассчитать сумму платежей и смоделировать всевозможные варианты будущей сделки.

Как оформить ипотеку с господдержкой в Сбербанке?

Для того чтобы у заемщика была возможность взять ипотеку с господдержкой в Сбербанке, он должен соответствовать определенным требованиям. Оформить ипотеку можно:

- В возрасте от 21 года;

- Возраст на момент возвращения кредита не должен превышать 75 лет;

- Трудовой стаж должен быть не менее 6 месяцев на последнем месте работы, и больше года в течение 5 лет;

- Гражданство РФ. Необходимо предоставить свидетельства рождения, а также документы о гражданстве всех детей.

Супруг или супруга заемщика становятся созаемщиками автоматически. Государственная программа особо лояльна к тем категориям заемщиков, которые представляют социально-значимые профессии, например, медицинские работники, преподаватели и др.

При оформлении ипотеки с государственной поддержкой алгоритм действий будет следующим:

- Оформление анкеты происходит в офисе банка, либо на сайте. В заявлении-анкете указывается контактная, а также персональная информация, перечисляются пункты, связанные с ежемесячными доходами для оценки материального положения клиента;

- Затем уточняется пакет документов, который будет отличаться в каждом конкретном случае;

- Банк рассматривает сделку. Уточняются данные заемщика, анализируется предоставленная информация. Кредитный специалист может запросить дополнительные бумаги;

- После одобрения кредита заемщик должен собрать все бумаги по недвижимости в течение 3 месяцев;

- На завершающем этапе сделки подписывается контракт, оформляется страховка.

После этого семье необходимо ежемесячно вносить платежи по кредиту. Когда срок государственной поддержки пройдет, процентная ставка возрастает. Доступ к кредиту может осуществляться через личный кабинет Сбербанка Онлайн.

Подача заявки и срок рассмотрения

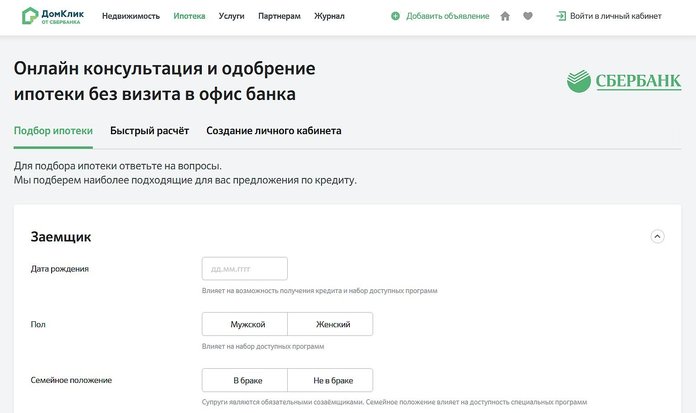

Для того чтобы подать заявку на ипотеку с господдержкой в Сбербанк, не обязательно приходить в офис банка. Для этого необходимо посетить страницу Домклик и заполнить анкету.

В заявке указываются данные заемщика, вносится информация о семье, месте работы, а также контактные данные. Потенциальный клиент должен указать цель кредита. Здесь же он может ознакомиться со всеми условиями кредитования и создать личный кабинет в Домклик для упрощенного общения с представителями банка и оформления ипотеки.

Когда клиент заполняет заявку на ипотеку с господдержкой, на основании полученных данных сотрудники банка могут выдать только предварительное решение.

Обычно в течение 3 дней они перезванивают заявителю и озвучивают решение. Прикрепленный к клиенту кредитный менеджер расскажет о дальнейших шагах и озвучит список необходимых документов.

Сбор документов

После того, как Сбербанком было принято предварительное решение по выдаче ипотеки с господдержкой, необходимо заняться сбором документов. На это отводится 30 дней. По условиям кредитования в банк потребуется предоставить:

- Заявление по форме анкеты;

- Паспорта граждан РФ (заемщика, супруга или супруги);

- Свидетельства о рождении детей;

- Свидетельство о занятости (трудовая книжка, либо выписка из нее);

- Документы, которые способны обосновать доходы за 6 месяцев (2-НДФЛ, трудовой договор с компанией);

- Другие справки, которые подтверждают дополнительные доходы клиента, например, 3-НДФЛ;

- СНИЛС;

- Брачный договор (если был заключен);

- Свидетельство о постоянной, либо временной регистрации;

- Документы на недвижимость предоставляются позже.

Воспользовавшись ипотечной программой с поддержкой государства, приобрести жилье можно только у юридических лиц. Сбербанк непременно потребует регистрационные данные компании, если она не входит в список аккредитованных.

Выбор квартиры

Купить квартиру по ипотеке с господдержкой заемщик может в готовом новом доме или строящемся доме. Программа при поддержке государства не позволяет приобретать жилье на вторичном рынке.

Своим клиентам, решившим взять ипотеку с господдержкой, Сбербанк предлагает особо выгодные условия при обращении к застройщикам, являющимся партнерами.

Для приобретения рассматриваются:

- Жилье в многоквартирном доме;

- Недвижимость с участком;

- Жилье в таун-хаусе (часть жилого дома блокированной застройки).

На сбор всех документов на квартиру отводится 3 месяца. После предоставления документов банк проанализирует их, после чего будет заключен окончательный договор.

Оплата первого взноса

По условиям Сбербанка клиент, решивший взять ипотеку с господдержкой, должен предоставить первый взнос, который составляет 20% от стоимости объекта. Для начала нужно будет подтвердить наличие первого взноса.

Стоит подчеркнуть, что подтвердить наличие первого взноса может только сам заемщик и его созаемщик. Недопустимо подтверждение наличия денежных средств третьими лицами. Подтверждением может быть выписка со счета в другом банке или в Сбербанке, сертификат маткапитала и д.т.

Подписание договора с банком и получение денег

Соглашение со Сбербанком на ипотеку с господдержкой можно заключить после оплаты первого взноса и предоставления квитанции об оплате с полным пакетом документов, включая документ на недвижимости. После этого заключается соглашение, прописывается график платежей. На этом этапе банк предоставляет клиентам сервис по электронной регистрации сделки. Он включает:

- Выпуск усиленной подписи для участников сделки;

- Помощь в отправке документов в Росреестр;

- Контроль регистрации и взаимодействие с Росреестром;

- Персональный менеджер сопровождает сделку.

При оформлении ипотеки, независимо от того, с господдержкой она или без, Сбербанк никогда не выдает деньги на руки заемщику. Банк перечисляет средства на счет застройщика.

Преимущества и недостатки ипотеки с господдержкой

Ипотека с господдержкой, взятая в Сбербанке, имеет ряд неоспоримых преимуществ, среди которых:

- Низкая процентная ставка благодаря помощи государства;

- Большой срок займа;

- Возможно стать обладателем квартиры и выплачивать сумму, сопоставимую с арендой.

Стоит подчеркнуть, что ипотека с господдержкой не является панацеей. Очень часто квартиры, которые продаются по более выгодным ценам, не могут попасть под программу, разработанную государством. Среди других недостатков:

- Невозможность приобрести жилье на вторичном рынке;

- Длительное оформление документов;

- Не все семьи могут внести первоначальный взнос в размере 20% от стоимости квартиры;

- На строящееся жилье условия программы менее выгодные, чем на готовое.

Перед тем, как оформлять ипотеку, необходимо взвесить финансовые возможности и тщательно подойти к выбору квартиры. Государство только лишь помогает снизить финансовую нагрузку в первые годы после рождения детей, когда молодые семьи испытывают большие финансовые трудности, но кредит придется выплачивать долгие годы.

Источник: www.oceanbank.ru

Ипотечные программы с государственной поддержкой

Приобретение жилья требует серьезных финансовых ресурсов. Далеко не все россияне обладают подобными возможностями. Для поддержки отдельных категорий граждан в России были разработаны и активно реализуются государственные льготные программы по ипотеке. Они предназначены, прежде всего, для малообеспеченных категорий россиян и направлены на предоставлении им возможности по улучшению жилищных условий.

Механизм действия социальной ипотеки

В 2018 году были внесены серьезные изменения в условия государственной поддержки ипотеки. Главным новшеством стало существенное расширение круга лиц, которые могут принять участие в действующих программах, прежде всего, по социальной ипотеке. При этом заемщикам по-прежнему предоставляется три вида помощи:

- Выделение из средств федерального и регионального бюджетов субсидий на погашение части процентной ставки;

- Оформление жилищного сертификата на разовую субсидию в определенном федеральными и местными нормативными актами размере;

- Продажа жилья, находящегося в государственной собственности по сниженной цене и с возможностью оформления кредита.

Конкретные условия, на которых можно получить льготную ипотеку в 2022 году, зависят от нескольких факторов. Во-первых, серьезное значение имеет вид программы. Например, участники программы военной ипотеки нередко имеют возможность приобрести жилье полностью за счет бюджетных средств, не привлекая собственных финансовых ресурсов.

Во-вторых, право изменять параметры поддержки принадлежит региональным властям. Поэтому некоторые субъекты РФ, например, Московская область и Республика Татарстан, особенно активно продвигают некоторые программы льготной ипотеки, в том числе, за сет средств региональных бюджетов.

Программа «Молодая семья»

Льготная ипотека для молодой семьи в 2022 году предназначена для семей, в которых каждому супругу не исполнилось 35 лет, при этом они официально зарегистрировали свои отношения. Вторым обязательным требованием для участия в программе выступает пребывание семьи в очереди на улучшение жилищных условий.

Факт. По данным АИЖК более половины общего количества ипотечных заемщиков составляют россияне в возрасте до 30 лет.

Выполнение указанных требований предоставляет возможность на получение жилищного сертификата в размере 35% или даже 40% стоимости приобретаемого в ипотеку жилья. В первом случае речь идет о бездетных семьях, а во втором – о семьях с детьми. Денежные средства могут быть использованы как в качестве стартового взноса при оформлении ипотечного кредита, так и для погашения ранее оформленного займа.

Ипотека для военных

Накопительно-ипотечная система, часто называемая сокращенно НИС, предназначенная для обеспечения жильем военнослужащих, действует в России с 2005 года. Она предусматривает возможность государственной поддержки некоторым категориям граждан, проходящих службу по контракту.

Лидером по объему финансирования программы военной ипотеки, как и по многим другим направлениям банковских услуг, является Сбербанк. В течение 2017 года его доля на этом сегменте рынка составила почти половину, превысив 43,7%.

Участникам военной ипотеки ежегодно начисляется на лицевой счет сумма, которая с 2018 года составляет почти 268, 5 тыс. рублей. Три года участия в программе предоставляют военнослужащему право оформить льготный ипотечный кредит с господдержкой, в котором накопленные за это время денежные средства могут использоваться в качестве первоначального взноса или платежа по займу. Максимальная сумма кредита при этом составляет в 2022 году около 2,33 млн. рублей.

Ипотека для молодых ученых и педагогов

Серьезной популярностью пользуется еще одна программ государственной поддержки, предоставляются право получить льготную ипотеку молодым ученым и педагогам. Конкретные ее условия в значительной степени определяются региональными властями, тем не менее, некоторые общие моменты можно выделить:

- Участвовать в программе могут специалисты, которым еще не исполнилось 35 лет. Исключение из этого правила сделано для докторов наук, которые могут оформить льготный ипотечный кредит вплоть до наступления 40 лет;

- Участник обязан иметь собственные средства в размере, как минимум, 10% от стоимости жилья;

- Помощь государства заключается в субсидировании процентной ставки и разовом предоставлении до 20% от суммы, необходимой на приобретение жилой недвижимости.

В некоторых регионах разработаны и активно реализуются программы, по которым льготная ипотека на строительства дома или квартиры предоставляется медицинским работникам, учителям и другим молодым специалистам, получившим высшее образование. Конкретные условия предоставления помощи из бюджета устанавливаются каждым субъектом индивидуально.

Социальная ипотека

Государственная программа социальной ипотеки предназначена, прежде всего, для поддержки малоимущих категорий граждан, а также россиян, остро нуждающихся в улучшении жилищных условий. Основными условиями ипотечного кредитования в данном случае являются:

- Продажа жилой недвижимости, принадлежащей государству, по цене, которая в 1,5-2 раза ниже рыночной;

- Предоставление субсидий на погашение процентной ставки;

- Предоставление жилищного сертификата на сумму первоначального взноса.

Для участия в социальной ипотеке потенциальному заемщику необходимо иметь, как минимум, 10% от стоимости приобретаемого жилья. Вторым обязательным требованием выступает наличие официального трудоустройства.

Материнский капитал

Программа предоставления при рождении второго и третьего ребенка материнского капитала продлена до 2022 года. Полученный при этом сертификат активно используется, когда оформляется ипотека для многодетной семьи. Средства семейного капитала, размер которого с 2018 года составляет 453 тыс. рублей, могут быть использованы и в качестве стартовой выплаты на покупку жилья, и для погашения долга по ипотечному кредиту.

По данным официальной статистики, более половины сертификатов на семейный капитал вкладываются в ипотечное кредитование.

Начиная с 2018 года начала действовать еще одна программа. В соответствии с ее условиями семейная ипотека с государственной поддержкой предоставляется тем семьям, в которых с 2018 по 2022 год появится второй или третий ребенок. Таким заемщикам при оформлении ипотечного займа будут предоставляться субсидии, позволяющие снизить процентную ставку до 6%. Действие льготы продолжается 3 года при рождении второго ребенка и 5 лет, если появляется третий.

Государственная льготная ипотека для многодетных семей является одной из наиболее востребованных сегодня форм поддержки потенциальных заемщиков. Ее серьезным преимуществом выступает возможность одновременного применения разных форм поддержки, включая материнский капитал, помощь молодой семье и отдельные льготы, предоставляемые при рождении второго или третьего ребенка.

Реструктуризация ипотеки

Государственная программа, предусматривающая льготные условия реструктуризации ипотечных кредитов для определенных категорий заемщиков, была введена в 2015 году. Причина ее разработки очевидна – серьезные финансовые трудности, связанные с кризисом российской экономики, наступившим в 2014-2015 годах. Контроль над реализацией программы возложен на действующее с 1997 года АИЖК. Воспользоваться государственной поддержкой при реструктуризации ипотеки могут следующие категории заемщиков:

- Участники боевых действий;

- Многодетные семьи;

- Родители и попечители лиц с ограниченными возможностями;

- Работники бюджетных учреждений и органов государственной власти.

Условием для получения финансовой помощи из бюджета выступает получение заемщиком дохода, не превышающего два прожиточных минимума. В этом случае он может претендовать на снижение процентной ставки, разовую субсидию или предоставление кредитных каникул.

Какие банки участвуют в госпрограммах

Для каждой государственной программы поддержки ипотечного кредитования устанавливается перечень банков, принимающих в ней участие. Естественно, при определении аккредитованных финансовых организаций предпочтение отдается крупным банковским структурам и кредитным учреждениям с государственным участием в собственности.

По данным АИЖК более 70% общего объема ипотечных кредитов выдается двумя крупнейшими финансовыми структурами страны – Сбербанком и ВТБ.

Список допущенных к той или иной программе банков обычно размещается на официальных сайтах организаций, занимающихся их реализацией. Например, перечень банков, аккредитованных для участия в военной ипотеке, размещается на портале Росвоенипотеки Росвоенипотеки. Список финансовых институтов, участвующих в программе реструктуризации ипотечных кредитов с государственной поддержкой приводится на сайте АИЖК.

Конечно же, во всех описанных выше государственных программах принимают участие наиболее заметные участники банковского сектора страны. К их числу относятся, например, Сбербанк, ВТБ, Газпромбанк, Россельхозбанк и другие крупные финансовые организации страны. Лидером по предоставлению различных ипотечных продуктов с государственной поддержкой является Сбербанк.

Источник: moskva.kredity-tut.ru