После начала всем известных событий в феврале 2022 года на российском фондовом рынке стали происходить просто фантастическими вещи. Падение акций на 50% всего за один день! Рост рынка на двадцать процентов — тоже за одну торговую сессию. Аномальное укрепление валюты, при всплеске инфляции в стране. Резкий рост процентной ставки, потом такое же внезапное ее уменьшение.

- И что будет дальше?

- Как может вести себя фондовый рынок страны во время «специальных военных операциях» (удачах и неудачах: своих и противников).

Что будет с капиталом инвесторов? - Куда выгоднее вкладывать деньги в эти моменты?

- В чем безопаснее хранить капиталы?

Мне попался краткий перевод книги о Второй мировой войне, где автор разбирается, какие активы были наиболее оптимальными для защиты капитала в тот период.

Кто-то скажет, ну Вторая мировая была 80 лет назад. С того момента много (если не все) поменялось. Того же СССР больше нет, как и коммунизма в чистом виде (кроме наверное Северной Кореи). Отчасти согласен.

ДОМ дешевле квартиры! Как СТРОИТЬ ДОМА и зарабатывать? Запустил бизнес с нуля на строительстве домов

Но оказывается, между текущими и прошедшими событиями, есть много похожего. И при желании можно кое-что почерпнуть из истории тех лет, чтобы попытаться минимизировать возможные потери здесь и сейчас.

Вот несколько примеров, что происходило в прошлом:

- Обязательное уведомление об открытии зарубежных счетов (Англия) — > Принудительная продажа активов с частных счетов.

- Слив банками информации о содержимом банковских ячеек — > Последующая конфискация (Франция).

- Подача новостей с театра военных действий только с хорошей стороны (Япония). — > В отдельных местах была правдивая инфа.

- Высокая инфляции в странах — участниках боевых действий.

- Рост фондового рынка при росте затрат на военные нужны.

- Искусственное поддержание цен на акции на фондовом рынке (Германия).

- Ограничения и налоги на валюту (Германия).

Как говорил бывший премьер-министр (и один из создателей Газпрома) Виктор Степанович Черномырдин: » Никогда такого не было и вот опять!»

Войны — одно из величайших разрушителей капитала!

В книге Бартона Биггса «Капитал, война и мудрость» автор утверждает, что для защиты своего капитала во время войны инвесторам необходимо владеть диверсифицированными портфелями акций и собственности в безопасных регионах. В книге рассказывается об опыте инвесторов во время Второй мировой войны: чьё состояние было уничтожено и почему это произошло. А также что следовало делать, чтобы защитить своё состояние.

Биггс пришёл к выводу, что приведённые ниже классы активов были лучшими в сохранении состояния, они приведены в порядке от лучшего к худшему:

1. Товары для выживания

Цены на предметы первой необходимости резко выросли во время войны. Богачи ковали своё состояние на чёрном рынке. Чёрный рынок был самым прибыльным местом и лучшим источником получения богатства во время войны. В то же время, акции, земля, недвижимость и бизнес имели место, только если у вас был очень долгосрочный горизонт.

Барыги (или спекулянты) накапливали товары первой необходимости, такие как одежда и еда, а затем продавали их по высоким ценам отчаявшимся согражданам. Затем на вырученные деньги покупали и копили золото.

По мере прогрессирования войны в Японии люди приходили в отчаяние. В периоды холода и голода, люди расплачивались за одежду, еду и любые другие товары для выживания, всем, что они могли достать. Даже продавали землю по смешным ценам, только чтобы выжить. Биггс рассказывает истории о людях, которые занимались поиском строительных материалов на чёрном рынке для восстановления разрушенных бомбардировками городов, зарабатывая при этом состояния.

После освобождения известные «барыги» часто подвергались физическим расправам, а их собственность конфисковывалась, особенно заметным это было в Италии. Но многим удалось использовать своё незаконно нажитое богатство для покупки реального бизнеса после войны.

2. Искусство, золото и украшения

Золото и ювелирные изделия не занимают много места, ликвидны и легко защищены по сравнению с недвижимостью. В начале 1940-х годов можно было легко перевезти золото и ювелирные изделия в Швейцарию практически из любой точки Европы. Таким образом, драгоценности и золото играли решающую роль в сохранении состояния любого человека, который оставался в оккупированной стране.

Проблемой было скрыть драгоценности от воров и оккупантов.

Можно было спрятать драгоценности в депозитных ячейках. Но, в начале 1940-х годов, французские банки должны были сообщать немцам о содержимом всех сейфовых ячеек. Затем их содержимое перевозилось в Германию.

Другой вариант — спрятать украшения дома. Но бомбардировки, как правило, приводили к росту преступности, как это было в Великобритании на протяжении 1940-х годов. Как говорит Бартон Биггс, «война разрушает связи гражданского общества». Одна богатая старушка, которую он знал, «четыре года спала со своими драгоценностями» боясь, что их у неё отнимут.

В Италии некоторые семьи объединились, переместили своё ценное имущество на защищаемые виллы, на холмах и были готовы сражаться ценой жизни, с отчаявшимися группами, бродящими по сельской местности в поисках добычи. В странах, оккупированных Германией, доносчики рассказывали немецким офицерам, где хранились драгоценности, впоследствии грабежам подвергались большие поместья. Мошенники, часто обещая сохранить драгоценности в безопасности от имени других, затем убегали в далёкие страны, чтобы их больше никто, никогда не видел.

Сейф за пределами страны сохранил бы драгоценности в безопасности. Но нужно было держать это в секрете. Когда дети ваших соседей голодают, они сделают что угодно, в том числе сообщат о вас оккупационным силам.

Ювелирные изделия более ликвидны, чем собственность, поэтому их можно было легко обменять на предметы первой необходимости, такие как продукты питания и лекарства. Конечно, задёшево. В оккупированной стране, наполненной доносчиками и предателями, приходилось частенько оглядываться, совершая сделки с драгоценностями или делать большую скидку для более известных дилеров чёрного рынка.

В странах, оккупированных Советским Союзом, советские солдаты увлекались часами и драгоценностями и без колебаний получали их. Красная Армия также использовалась высшими советскими чиновниками, для грабежей. Одежда, автомобили, прекрасный фарфор, ювелирные изделия, искусство и рояли переправлялись в Россию. Таким образом, ювелирные изделия не могли эффективно хранить состояние в странах, оккупированных советскими войсками.

Во время Второй мировой войны искусство было не очень хорошим средством сохранения состояния. Ведь оно уязвимо для огня, легко может быть повреждено, быстро разграблено и его трудно спрятать. Но если бы у вас был капитал, чтобы купить его во время войны, вы бы заработали состояние. Весной 1940 года Кейнс отправился с миссией в Париж, чтобы под звуки гаубиц купить два Сезанна и два Делакруа, которые в следующие четыре десятилетия подорожали в 40 раз.

Мое примечание: для думающих инвесторов рост в 40 раз за 40 лет не такой и впечатляющий — в среднем это 9,6% в год.

3. Зарубежные активы

Зарубежные активы также помогали сохранить состояние. Особенно если оно хранилось в безопасной юрисдикции, например, в Швейцарии. Особенно это касалось лиц в оккупированных странах, у которых личное состояние часто конфисковывалось властями. Главное — хранить в секрете банковские счета в зарубежных странах от налоговых органов и даже от друзей и семьи.

Тем не менее получить деньги не всегда было легко, поскольку валютный контроль и налоги часто съедали большую часть капитала. Например, к концу 1930-х годов владельцы еврейского бизнеса в Германии были вынуждены соглашаться на большие скидки, если они хотели продать свой бизнес — часто за 50% от их справедливой стоимости. Даже дома приходилось продавать со скидками. А если они хотели вывезти деньги из страны, им приходилось платить непомерные налоги за иностранную валюту, до 90%.

В некоторых случаях экспроприировали даже зарубежные активы. В начале 1940-х годов правительству Великобритании не хватало долларов США для закупки военных материалов. Таким образом, министр финансов постановил, что британские граждане, владеющие акциями США, должны сообщить о них в Банк Англии, а затем они продавались для финансирования закупок боеприпасов. Держатели таких американских акций получили кредит в фунтах на выручку от продаж. Секретность иностранных активов оставалась ключевым фактором предотвращения конфискации.

4. Отечественные акции

Опыт Второй мировой войны показывает, что в целом акции действительно сохраняли состояние. Но акции имели значительно более высокую доходность, если страна, которая их выпустила, становилась победителем. Проигрыш в войне и оккупация разрушали долгосрочную прибыль страны в акциях.

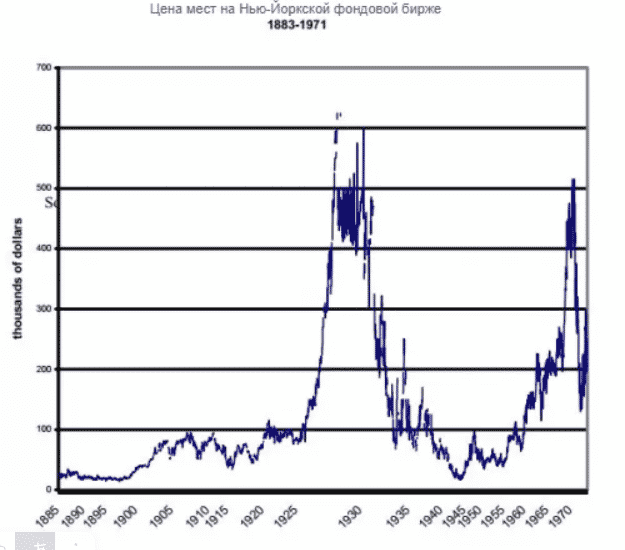

Время было не из лёгких. Фондовый рынок США был сонным во время войны, и цены на акции упали до очень низкого уровня. Место на Нью-Йоркской фондовой бирже стоило всего 17 000 долларов в 1942 году, что примерно на 97% ниже пикового уровня в 625 000 долларов в 1929 году. Коэффициент P/E (цена/прибыль) оставался низким на протяжении всей войны.

В 1942 году средний коэффициент P/E для 600 репрезентативных акций составлял всего 5.3x. Только 10% акций торговались с P/E>10.

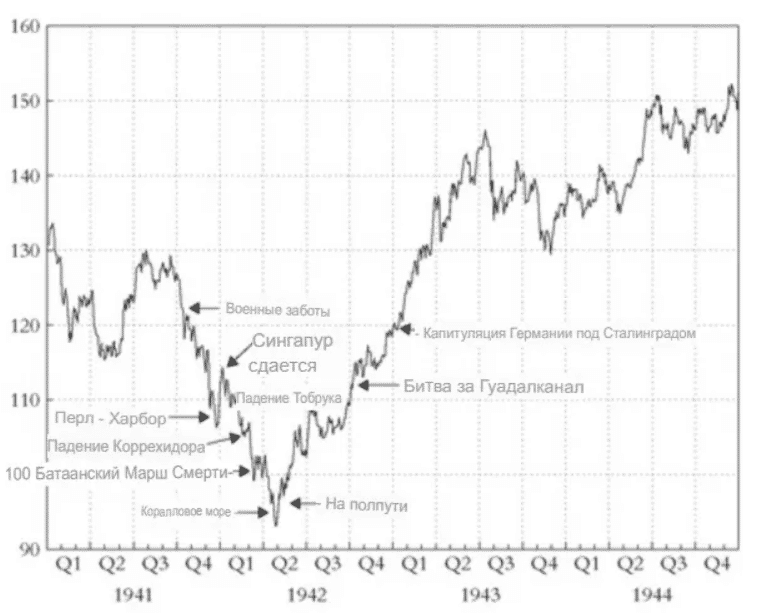

Акции отражали успехи военных успехов или неудач каждой страны. Британский фондовый рынок достиг дна прямо перед битвой за Британию в 1940 году, когда страна успешно предотвратила немецкое вторжение. Рынок Германии достиг своего пика, когда немецкие войска подошли к Москве в 1941 году, незадолго до поражения в Сталинграде. Дно для американского рынка в мае 1942 года совпало с битвой за Мидуэй, когда американские войска нанесли решающий удар по японскому флоту.

Так что, если вы владели акциями в определённой стране, вам нужно было быть уверенным, что она может выиграть войну и не стать оккупированной территорией.

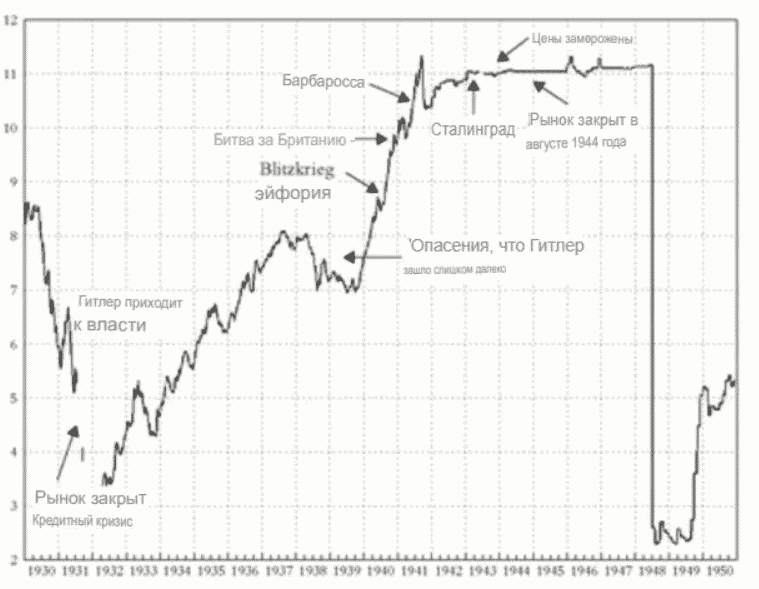

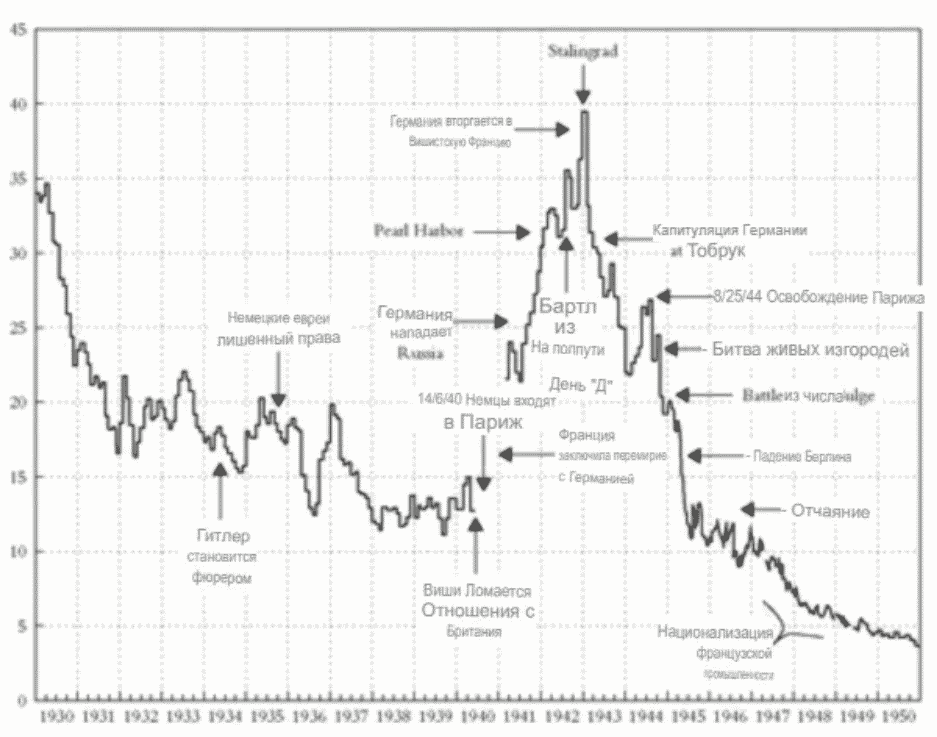

Военные расходы за счёт бюджетного дефицита в целом были положительными для внутреннего фондового рынка в номинальном выражении. С 1932 года до пика 1937-38 годов — периода рекордных расходов на дефицит — Германия была лучшим фондовым рынком в мире. После короткой передышки рынок продолжал расти вплоть до Сталинградской битвы.

Этот период характеризовался бурным ростом военного производства и, в конце концов, резким ростом прибылей от дешёвого принудительного труда во Франции, Польши и Голландии. Однако в конечном счёте бюджетный дефицит привёл к истощению валютных резервов, что затрудняло поддержание высоких уровней расходов. Цены на акции перестали расти.

После поражения Германии в Сталинградской битве нацистское правительство наконец ввело контроль над ценами на акции в оставшуюся часть Второй мировой войны, для сокрытия ущерба. Ни один немец не мог законно продавать акции, не предложив их сначала Рейхсбанку, у которого была возможность купить их по ценам 1941 года в обмен на быстро обесценивающиеся государственные облигации. После войны немецкий фондовый рынок рухнул, как показано на графике ниже.

Для удержания акций во время войны требовались железные нервы. На дне рынка в США, Великобритании и других странах комментарии газет были неизменно негативными и пессимистическими. В каждой союзной стране рынок достиг дна во время серьёзных негативных событий, таких как эвакуация из Дюнкерка и захват Франции нацистами.

Точно так же фондовый рынок США достиг дна во время битвы за Мидуэй, когда комментарии газет были в основном негативными. К моменту капитуляции Германии под Сталинградом, рынок США уже вырос более чем на 50%. Поэтому владельцам акций США пришлось не поддаваться искушению продать их, перед лицом негативных или даже катастрофических новостей.

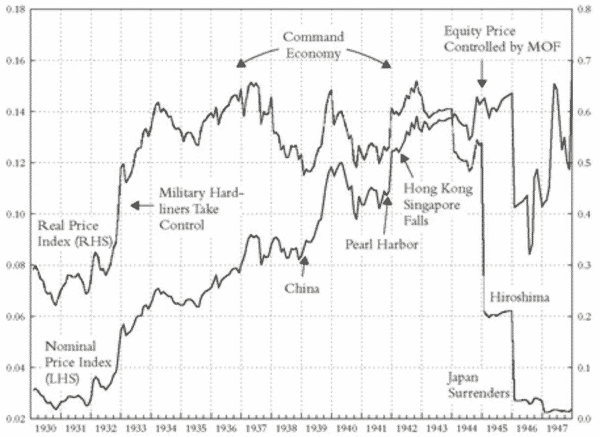

В Японии газеты и радио передавали только хорошие новости о ходе войны. Но в элитных чайных в Токио информация о ходе войны передавалась умным обозревателям. Следовательно, фондовый рынок неверно учитывал перспективы победы Японии в войне. Рынок постепенно падал по мере развития войны и полностью рухнул в 1945 году, когда Япония потерпела окончательное поражение.

В реальном выражении цены на акции Японии падали примерно на 26% в год с 1940 по 1949 год. В номинальном выражении акции выросли несмотря на впечатляющее поражение в 1945 году.

На оккупированных территориях во время Второй мировой войны фондовые рынки работали плохо. Инфляция в проигравших странах была почти вдвое выше, чем в странах, которым удалось избежать войны. Страны, которым угрожала оккупация, были в первую очередь странами, расположенными в непосредственной близости от Германии, Советского Союза, Италии и Японии: европейские страны и Юго-Восточная Азия.

Во время Второй мировой войны некоторые фондовые рынки закрывались и переставали функционировать. Такое произошло в Венгрии, Чехословакии, Румынии, Польше и Финляндии, когда они были захвачены Советским Союзом. Коммунизм является величайшим врагом сохранения состояния.

Частное состояние в Сингапуре и Гонконге также сильно пострадало в 1942-45 годах, когда они были захвачены Японией.

Фондовые рынки в странах, которые были оккупированы немцами, также пострадали, хотя некоторые из них остались невредимыми: в том числе Австрия, Дания и Голландия. Многие семьи в Голландии смогли сохранить свои дома, землю и небольшие предприятия на протяжении всей оккупации. Если вы были евреем или врагом государства, ваше имущество было конфисковано, как это происходило в Германии.

Немецкие оккупанты плохо относились к Франции. Французы считались недостаточно арийскими, чтобы с ними общаться как с равными. Французские патенты, оборудование и квалифицированные рабочие были «временно» переданы Германии, лишив французскую промышленность интеллектуальной собственности. Другие французские компании сильно преуспели за счёт военных контрактов.

Инфляция во Франции составила 20% в год во время войны и выросла до 60% в послевоенные годы, полностью разрушив экономику. Французские акции в некоторой степени помогли сохранить состояние, но в реальном выражении фондовый рынок резко упал в течение 1940-х годов.

5. Собственность

Физическая собственность — опасная вещь в военное время. Её часто крадут, бомбят, уничтожают или экспроприируют.

В нацистской Германии права собственности в целом уважались, если вы не были евреем. Но в оккупированных странах Восточной Европы элитная недвижимость почти всегда экспроприировалась. Знаменитые особняки и недвижимость часто использовались Вермахтом или конфисковывались в загородные поместья для высших немецких офицеров. В Гонконге китайцы обнаружили, что все их деньги и дом на пике Виктория стали стоить гроши во время оккупации японцами в 1942 году.

Гиперинфляция вызвала особую проблему, поскольку процентные ставки выросли до радикального уровня. С другой стороны, землевладельцы, которые выплатили свои ипотечные кредиты — выжили. Владельцы бизнеса, которые выплатили свои ссуды, стали необременёнными собственниками недвижимости.

Если кто-то оставлял собственность, вернуть её после войны во многих случаях оказалось непросто. Но если записи о местной собственности сохранялись, то землю зачастую возвращали.

Недвижимость в Великобритании и США обесценилась во время войны, и цены упали до очень низкого уровня. Арендная плата в офисных зданиях на Уолл-стрит была всего лишь 1 доллар за квадратный метр. Продавцу нью-йоркского отеля было трудно найти покупателей даже при единовременном годовом доходе.

Работающая ферма способствовала сбережению состояния и жизни, обеспечивая безопасность и пищу. Есть ряд анекдотов о зажиточных французских семьях, которые закрыли свои дома в Париже в 1940 году и уехали со своим самым ценным имуществом на семейные фермы в глухую сельскую местность, живя в относительном комфорте во время войны.

6. Ценные бумаги с фиксированным доходом

Дефицит бюджета и военные расходы означали катастрофу для владельцев государственных облигаций. Даже в проигравших странах акции имели тенденцию превосходить облигации, а облигации имели тенденцию превосходить краткосрочные векселя и депозиты до востребования.

Из-за дефицита Японии в расходах на военные материалы с 1930 по 1949 год цены выросли на 3280%. Это вызвало резню японских государственных облигаций, которые теряли примерно 17% в год с 1940 по 1949 год.

Покупательная способность государственных облигаций Германии снижалась примерно на 21% в год в 1940-х годах, или на 90% за весь период 1940-х годов.

В Италии все владельцы ценных бумаг с фиксированным доходом обеднели из-за войны. В 1940-х годах государственные облигации теряли 27% в год в реальном выражении, а государственные векселя теряли 30% в год.

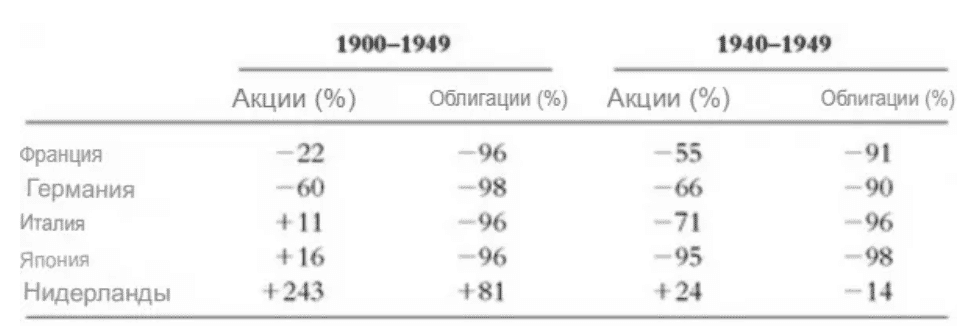

В других европейских странах дела шли ненамного лучше, как видно из таблицы ниже:

Заключение

Хорошим способом сохранения капитала и защиты его от инфляции были фермеские угодья и недвижимость. Хотя недвижимость могли разрушить или отобрать. Ювелирные изделия и золото были чуть лучшими активами, поскольку их можно легко обменять на предметы первой необходимости.

Лучшим хранилищем состояния за пределами страны являются акции, драгоценности и земля. Они должны храниться в безопасных юрисдикциях, защищённых географическим положением, верховенством закона и сильной национальной обороной. На ум приходят США, Новая Зеландия, Великобритания и Швейцария. Не поддавайтесь соблазну продавать только потому, что новости становятся всё хуже и хуже. И поддерживайте хорошо диверсифицированный портфель акций.

Интересныей факт!

С 1950 года фондовый рынок в проигравшей войну Германии за десять лет вырос более чем в 10 раз. Среднегодовая реальная доходность составляла почти 25%.

Главный вывод!

Избегать инструментов с фиксированным доходом, включая государственные облигации и депозиты.

Источник: vse-dengy.ru

Бизнес или недвижимость: выбор инвестора-дилетанта

Свое дело можно потерять, а квадратные метры останутся

Сегодня без труда можно найти массу предложений по покупке готового бизнеса – пекарни, магазины, салоны красоты и т. п – с оборудованием, персоналом и налаженными бизнес-связями. Разброс цен приличный, но в целом по запрашиваемым продавцами суммам они сопоставимы со стоимостью квартир. Понятно, что бизнес требует значительных затрат и хлопот, но при правильной постановке дела поможет инвестору прилично заработать. Недвижимость тоже позволяет зарабатывать, но в куда более спокойном режиме. Так куда вложить свободные деньги, скажем, полученные в качестве наследства, не слишком искушенному гражданину?

Соблазнительные предложения и примерные расчеты

Инвестиции на рынке недвижимости связаны либо с покупкой квартир на раннем этапе строительства и последующей перепродажей по более высокой цене, либо со сдачей жилья в аренду. Нередко эти два способа заработка совмещаются: купил квартиру в строящемся доме, сдал в аренду лет на пять, заработал таким образом дополнительные деньги и потом продал. Но сегодня в этом королевстве не всё ладно — реформа долевого строительства путает карты инвесторам.

Рассуждать о вложениях в новостройку на начальном этапе строительства можно было бы совершенно спокойно, если бы не «революция» на рынке жилищного строительства, которая коренным образом меняет привычную финансовую модель – от договоров долевого участия (ДДУ) к проектному финансированию. То есть застройщики будут брать кредиты в банках, а деньгами покупателей пользоваться им запретят – средства людей будут лежать в банках на недоступных для строителей счетах «эскроу». Напомним, что к 1 июля на эту схему обязаны будут перейти абсолютно все стройки и застройщики, исключения власти обещают сделать только для проектов, возведенных, как минимум, на треть. Не секрет, что для многих застройщиков переход будет тяжелым, возможны всякие исходы.

Короче говоря, что будет – никто не знает, поэтому настойчиво советовать инвестору-частнику покупать жилье «на котловане» именно сегодня редакция портала «Индикаторы рынка недвижимости IRN.RU» не рискнет. Даже если девелопер будет справляться со стройкой, не исключены переносы сроков, а для человека, вложившего деньги в недвижимость, время – это деньги. Поэтому имеет смысл все-таки понаблюдать за рынком хотя бы несколько месяцев, а потом уже принимать решение.

В принципе, все параметры заработка на инвестициях в недвижимость давно известны и просчитаны. Квартира, допустим, стоящая на этапе «котлована» 7 млн рублей, «на выходе» может подорожать примерно до 9 млн рублей. Если, конечно, проект успешный. После уплаты налога гипотетическая прибыль покупателя составит 1,74 млн. руб.

На спокойном рынке рост цены на квартиру в новостройке от стадии «котлована» до сдачи в эксплуатацию составляет от 5 до 30%. По данным генерального директора агентства недвижимости «Бон Тон» Наталии Кузнецовой, в 2018 году сегмент комфорткласса демонстрировал средний прирост на 0,8% в месяц.

Но все-таки сегодня лучше рассматривать варианты с готовым жильем, сдающимся в аренду. Рассчитать доходность можно по формуле, которую приводит Елена Пальчунова, коммерческий директор проекта «Дом Наркомфина». Допустим, мы собираемся сдать квартиру стоимостью 7 млн рублей за 35 тыс. руб. в месяц, но сначала нужно потратиться на косметический ремонт и покупку минимального набора бытовой техники, что обойдется примерно в 400 тыс. руб. Расчет выглядит так: (35 тыс. руб. х 12 – 13% НДФЛ) х 100 / (7 млн руб. + 400 тыс. руб.) = 4,94%. 4-5% годовых — это средняя доходность по рынку аренды, и в этом случае квартира окупится примерно за 20 лет.

Схема, конечно, условная, нужно учитывать еще и имущественный налог, и возможный простой жилья, и износ техники, может оказаться дороже ремонт, необходимо купить еще и мебель. Но с другой стороны, считает эксперт, квартира в долгосрочной перспективе растет в цене, да и арендная ставка – тоже.

Готовый бизнес сулит куда более соблазнительные и быстрые заработки. Возьмем, например, небольшую пекарню. Можно купить уже готовое дело – с оборудованием и персоналом, налаженным процессом и постоянной клиентурой. Так, готовую пекарню по стоимости сопоставимую с ценой однушки (6,6 млн рублей) продают в спальном районе на юго-западе Москвы.

В прошлом году пекарня приносила собственникам ежемесячную прибыль около 370 тысяч рублей, зарабатывая в месяц примерно 1 350 000 рублей. Плата за аренду помещения составляла около 200 тысяч. За полтора года, уверяют продавцы, затраты можно окупить.

Короче, по сравнению с крендельками и бубликами квадратные метры выглядят бледно. Однако у недвижимости есть неоспоримый плюс – чтобы заставить квадратные метры «работать», необязательно обладать специфическими профессиональными знаниями.

С недвижимостью справится и любитель

Инвестирование в недвижимость не требует особой ежедневной суеты, то есть подразумевает пассивный доход. Кроме прочего, это единовременное вложение. «Это абсолютно понятная сумма инвестиций, которую можно заранее просчитать, — поясняет Игорь Сибренков, коммерческий директор ГК «Основа». — Единственное, дополнительные средства потребуются на ремонт, если вы захотите квартиру сдавать в аренду».

Выбирать квартиру лучше всего в построенном жилом комплексе с современной архитектурной концепцией, в нескольких минутах ходьбы от станции метро или станции электрички, если речь идет о Подмосковье, в районе с развитой инфраструктурой. Для аренды хорошо подходят студии, однокомнатные и компактные двухкомнатные квартиры. Востребован у арендаторов и «евроформат» — варианты с объединенными кухней и гостиной.

Безусловно, покупку квартиры «под аренду» можно сравнить, скорее, с сохранением денег, нежели с их преумножением, ведь даже банковские вклады под 7-8-9% годовых сегодня выглядят симпатичнее. Но это занятие подойдет людям, покупающим квартиру «впрок», например, для детей, задумывающимся о добавке к пенсии или не желающим нести сбережения в банки (крупную сумму придется раскладывать по нескольким кредитным учреждениям, чтобы сумма вклада – 1 млн 400 тысяч рублей — позволяла получить страховку в случае отзыва лицензии).

Впрочем, срок окупаемости арендных квартир может быть и короче, чем упомянутые 20 лет, а доходность выше 4-5% — все зависит от параметров конкретной квартиры. Так, по оценке руководителя отдела маркетинга ЖК «Мечта» Евгения Сорокина, в этом поселке (Московская область, Дмитровский район, село Озерецкое) квартиры окупаются за 10 лет при стоимости однокомнатной квартиры в готовом доме 2,2 млн рублей и арендной плате 18 тысяч рублей в месяц. А директор по маркетингу и разработке продукта ГК «А101» Дмитрий Цветов утверждает, что однушки в Новомосковском округе, сдающиеся за 35-40 тыс. рублей в месяц, демонстрируют доходность на уровне 8,5% годовых.

Готовый бизнес: больше денег и рисков

Доходность бизнеса с приведенными выше цифрами и сравнивать нельзя. В упомянутом примере с пекарней продавцы заявляют о 60% годовых. В самом деле, ежемесячные 370 тысяч против 35-40 тысяч рублей выглядят куда как убедительно. Но чтобы новый собственник вел дело примерно на том же уровне, что и прежние владельцы, надо, чтобы он профессионально разбирался и в кексах, и в деньгах, и в управлении бизнес-процессами.

«Готовый бизнес – гораздо более сложная инвестиция, чем жилая недвижимость. Практически всегда инвестору придется углубиться в малознакомую специфику, что влечет за собой высокие затраты времени и труда», — предупреждает Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE. По мнению Евгения Сорокина (ЖК «Мечта»), тот, кто не имел управленческого опыта в чужом бизнесе, никогда не работал администратором в парикмахерской или кафе, рискует быстро оказаться на мели. «Если сравнивать ситуацию с фондовым рынком, то пекарня или магазин – высокорисковые акции. А жилая недвижимость – гарантированные, но не такие доходные облигации», — формулирует эксперт. Дмитрий Цветов предполагает, что, скорее всего, новичку придется привлечь партнера с необходимым опытом, но с ним придется делить выручку, и всегда остается вероятность, что более компетентный партнер найдет способ увеличить свою долю.

Но эту проблему еще можно пережить. Самое страшное другое – неудачливый предприниматель рискует остаться у разбитого корыта. «В случае дефолта своего бизнеса инвестор теряет все вложенные деньги. Идет полная утрата тела инвестиций, — предупреждает Гавриил Королев, руководитель департамента управления активами фондов недвижимости компании «РВМ Капитал». — В случае же инвестиций в квартиру тело инвестиции сохраняется. Это главное преимущество вложений в жилую недвижимость».

Но если трудности не пугают, будущему владельцу пекарни (кофейни, салона красоты и т.д.) стоит оценить «пешеходный трафик и перспективность локации проекта, на территории которого реализуется бизнес, проанализировать конкурентную среду и возможности для дальнейшего развития», — говорит Игорь Сибренков (ГК «Основа»). Потребуется оформлять массу документов (патенты, разрешения, франшиза и т.д.), закладывать средства на аренду помещения, закупку оборудования и расходных материалов, логистику, зарплату сотрудникам, отчисления в социальные фонды, налоги, затраты на рекламу. «Есть и ряд дополнительных расходов, которые часто ускользают от внимания — например, оплата клининга, выплаты по возможным кредитам и т.д. Определенную сумму стоит заложить на возможные штрафы и неустойки», — уточняет Елена Пальчунова («Дом Наркомфина»).

Компромиссный вариант: бизнес плюс недвижимость

Вариант, сочетающий в себе достоинства недвижимости и бизнеса, – это сдача в аренду коммерческого помещения. Хлопот будет больше, чем у «квартирного» арендодателя, но и заработки ощутимее. В целом рынок коммерческой недвижимости дорогой, требующий больших вложений, но эксперты считают, что и семью миллионами рублей обойтись реально.

За такую сумму можно купить в бизнес-центре небольшое помещение, площадью около 50 квадратных метров, например, в Новой Москве или в похожей локации — ближе к МКАД или за МКАД. При грамотном ведении дел оно может обеспечить доходность около 13-15% и окупиться за 7-8 лет. «Инвестор будет получать ежемесячный доход 80-85 тыс. руб. при ставке аренды 20 000 руб./кв. м в год, что в два раза выше дохода от сдачи в аренду квартиры», — комментирует Андрей Стригалев, директор компании «Звезда-Девелопмент». При этом эксперт считает такой бизнес довольно простым «с точки зрения затрат временных и психологических ресурсов».

Однако некоторой предпринимательской хваткой или по крайней мере восприимчивостью собственнику офиса надо обладать, в противном случае можно оказаться в сплошных минусах. Как предупреждает Оксана Вражнова, председатель правления группы компаний «МИЭЛЬ», для инвестора со скромным бюджетом основной риск – это простой помещения. Кроме того, конкуренцию маленьким офисам сейчас составляют набирающие популярность коворкинги.

Опять же необходим четкий бизнес-план, анализ спроса и целевой аудитории, конкурентной среды, выбор правильной локации с хорошим пешеходным трафиком. Председатель совета директоров Kalinka Group Екатерина Румянцева советует поинтересоваться планами по строительству поблизости, а то инвестор купит объект на первой линии, а затем перед ним построят жилой комплекс и трафик упадет, а с ним и доходы. То есть консультации со знающими людьми тут, безусловно, потребуются.

Собственнику коммерческого помещения придется плотно общаться с управляющей компанией бизнес-центра, ресурсоснабжающими организациями, их ждут проверки надзорных органов, СЭС, пожарных и т.д. Наконец, как подсказывает Юрий Тараненко, руководитель направления по работе с коммерческой недвижимостью ГК «Инград», нужно учесть конкуренцию среди аналогичных вакантных помещений и правильно оценивать качество рассматриваемой недвижимости: физические характеристики помещения (планировка, высота потолка, витрины, инженерное обеспечение).

А чтобы избежать этих забот, современный рынок придумал вариант для «ленивых» собственников – готовый арендный бизнес (ГАБ). «Покупка готового арендного бизнеса (ГАБ) как раз и подразумевает снятие проблем со сбором документации, согласований, поиском партнеров, арендатора и т.д. ГАБ – пакетное решение для инвестора, бизнес уже готов и приносит доход», — говорит Елена Орешкина, коммерческий директор ГК «Колди». По оценке эксперта, хорошей окупаемостью считается срок до 10 лет. Правда, ГАБ не всегда приносит ожидаемую доходность (арендатор может попросить снижения арендной ставки из-за общего падения рынка, в одностороннем порядке расторгнуть договор аренды, могут возникнуть непредвиденные издержки), но всегда будет классическим способом инвестирования и сохранения актива — недвижимости.

Роман Семчишин, коммерческий директор Sminex считает, что ГАБ в проектах компании пользуется стабильным спросом и приводит в пример предложение в бизнес-квартале «Парк Мира». «Покупатель ГАБа приобретает помещение сразу с арендатором, гарантиями в виде долгосрочного договора аренды с ежегодной индексацией арендной ставки на 5-10%, в отличие от инвестиций в жилье, дорогое и не очень. Средний срок окупаемости ГАБов на рынке – 8 лет. Через 8 лет инвестор остается владельцем ликвидного актива и продолжает зарабатывать, используя его под свой бизнес или сдавая в аренду», — разъясняет эксперт. Роман Семчишин также обращает внимание на то, что сейчас на рынке коммерческой недвижимости чувствуется дефицит качественного предложения, так как в последнее время хороших офисных центров строилось мало. А ипотека позволяет купить офис, располагая относительно небольшим первоначальным взносом, при этом арендные платежи гасят ипотеку.

Расчет покупки ГАБ на примере коммерческих помещений в бизнес-квартале «Парк Мира», Проспект Мира, 102»

| Площадь | Стоимость | Первоначальный взнос 35% | Срок ипотеки | Сумма в ипотеку | Ставка | Ипотечный платеж, руб./мес. | Арендный платеж, руб./мес. |

| 63,8 кв. м. | 14 310 000 руб. | 5 008 500 руб. | 10 лет | 9 301 500 руб. | 13% | 138 881 руб. | 136 200 руб. |

Источник: Sminex

И на этом возможности использования недвижимости не заканчиваются. Так, Ирина Доброхотова, председатель совета директоров «БЕСТ-Новострой», считает, что вполне прибыльным бизнесом может стать сдача квартиры в аренду, например, под частный детский сад.

Для этого не нужно переводить квартиру в нежилое помещение, получать заключения санэпиднадзора и пожнадзора, требуется только зарегистрироваться в качестве индивидуального предпринимателя. А Дмитрий Цветов советует задуматься о варианте с покупкой двух квартир и налогового патента, если человек располагает несколько большей суммой — около 10 млн рублей. То есть способов заработка «на квадратных метрах» довольно много, и главное, что их отличает – это стабильность и меньшие по сравнению с бизнесом риски. «Прогореть» недвижимость не может, разве что в прямом смысле – если приключится пожар. Но на этот случай нужна страховка.

Источник: www.irn.ru

Как преумножить деньги: эффективные и безопасные стратегии

Как приумножить деньги и сделать это наиболее эффективно, необходимо знать всем, кто хочет стать обеспеченным человеком. Деньги не берутся из воздуха, но если научиться управлять финансами, то со стороны все будет выглядеть именно так. Даже с небольшим начальным доходом, грамотно распределяя заработок и вкладывая деньги, можно выйти на высокий уровень.

В погоне за доходами некоторые люди забывают, что, сколько бы человек ни зарабатывал, если он не начнет тратить с умом, деньги будут разлетаться независимо от того, сколько их получено. Растут доходы, растут и аппетиты. Многие перестают ходить в обычные парикмахерские и записываются к топовым стилистам, вместо готовки дома, идут в кафе, покупают больше одежды и обуви, чем это, действительно, необходимо. Наш материал о том, как приумножить деньги и сделать это правильно.

Первые шаги приумножения денег

В этой статье мы расскажем вам о том, как экономить без ущерба качеству собственной жизни, как сохранить и приумножить деньги. Давайте начнем с самых простых и очевидных, но от того не менее важных рекомендаций.

Если вы не имеете представления о том, сколько денег и на что именно тратите, то как сможете рационализировать расходы и экономить? Разумеется, у вас это не получится. Именно поэтому так важно контролировать бюджет. Рекомендуем установить приложения вроде Дзен-Мани или CoinKeeper: они прекрасно подходят для этих целей и очень удобны.

- Составляйте списки покупок.

Отправляясь в супермаркет, вы всегда должны точно знать, что именно собираетесь купить, и не выходить за рамки заранее составленного плана. Если у вас не будет списка перед глазами ─ вы легко можете забыть о паре-тройке действительно необходимых приобретений, зато разоритесь на импульсивных покупках.

К слову, интернет-магазины существенно снижают этот риск, поскольку вам не придется долго стоять перед полками, а значит ─ не возникнет желания положить в корзину совершенно бесполезную, но приглянувшуюся вещь.

- Исключите необязательные статьи расходов.

Разумеется, не стоит перегибать палку и считать каждую копейку в ущерб себе. Речь о другом: вы должны внимательно проанализировать свои траты и понять, в каких пунктах вы переплачиваете без необходимости. Например, вы можете заходить за продуктами в ближайший магазинчик, в котором ценники на порядок выше, чем в каком-нибудь крупном супермаркете, где есть возможность закупить продовольствие оптом и с большой скидкой.

Обратите внимание на совместные закупки, шеринговые сервисы. Привыкли каждое утро забегать в дорогую кофейню по пути в офис? А может, стоит потратиться один раз, приобрести домой кофемашину ─ и сэкономить немалую сумму денег в перспективе?

- Фиксируйте траты.

Можете установить специальное приложение или воспользоваться простой таблицей в Excel. Записывайте все статьи расходов и соблюдайте заранее заданные лимиты бюджета. У вас перед глазами всегда должны быть четкие цифры ─ доход и расход, а их разница должна составлять больше нуля.

- Расставляйте приоритеты и делите бюджет по сферам.

Крайне эффективный способ, который научит вас, как хранить деньги ─ так называемый «метод денежных конвертов», или «метод копилок». Возьмите несколько конвертов, подпишите их соответствующим образом ─ «питание», «образование», «одежда», «коммунальные платежи» и т.д.

Откладывайте в них конкретные суммы, исходя из трат в предыдущие месяцы. В какой-то конверт отправится 10% ежемесячного общего дохода, в какой-то 15%. Старайтесь не залезать из одного конверта в другой: отложив деньги на образовательные курсы, не забирайте часть из них, чтобы купить новую сумочку.

7 основных правил в инвестировании

Правило №1: грамотная постановка целей.

Это важнее, чем может показаться на первый взгляд. Вы должны уметь рассчитывать свои финансы, планировать будущее и правильно ставить цели. Перегнув палку в сторону консерватизма, вы рискуете лишиться части дохода; на обратной же стороне монеты ─ чрезмерный риск. В момент рыночного спада вы можете занервничать, дать волю эмоциям, принять поспешное решение и, опять же, потерять солидную сумму денег.

Правило №2: долгосрочные инвестиции.

Помните о таком свойстве рынка, как цикличность. Фондовые индексы растут в долгосрочной перспективе, но им свойственны существенные резкие спады в краткие временные промежутки. Если вы хотите понять, как выгодно вложить деньги и приумножить, следуйте простому принципу ─ инвестирование нуждается в длинных горизонтах.

Учитывайте также возможность реинвестировать имеющиеся у вас купоны и дивиденды, которые вы получаете по ценным бумагам: это положительно скажется на результативности портфеля.

Правило №3: в вашем портфеле должны иметься разные классы активов.

У каждого класса активов есть свои уникальные характеристики, такие как доходность и риск. Отсюда становится ясно, что в различных рыночных ситуациях активы покажут себя по-разному.

Допустим, в неблагоприятный период акции в вашем портфеле снизятся, но вы выиграете за счет роста стоимости облигаций. Помните о том, что портфели, в которых находится место и акциям, и облигациям, гораздо более надежны и стабильны в долгосрочных перспективах.

Правило №4: диверсификация портфеля внутри каждого актива.

Если вы решились инвестировать в акции ─ постарайтесь составить свой портфель из акций нескольких разных компаний, которым вы доверяете. Снизьте концентрацию на одного эмитента.

Учитывайте, что в большинстве случаев оптимальным решением является инвестирование в различные паевые и/или биржевые фонды, чьи портфели нередко состоят из сотен различных акций, благодаря чему достигается прекрасная диверсификация.

Правило №5: разбалансировка портфеля.

Учитывайте, что рано или поздно ваши цели, возможности и ограничения так или иначе изменятся под влиянием обстоятельств. Ко всему прочему, инвестиционный портфель также подвержен различным изменениям под действием тех или иных рыночных факторов.

Ребалансировав его, вы сможете соотнести инвестиционные цели и задачи с текущими характеристиками портфеля и внести в него нужные тактические корректировки. Постарайтесь проводить это мероприятие ежегодно, в идеале ─ дважды в год.

Правило №6: пополнение багажа знаний.

Инвестиционный рынок не назвать статичным ─ он находится в непрерывном развитии. Развитие, в свою очередь, приводит к появлению новых продуктов, требует принятия новых законов, которые серьезно влияют на общие рыночные условия.

Вы должны не отставать от тенденций, систематически углублять собственные знания, следить за изменениями и своевременно на них реагировать, иначе у вас не получится принимать эффективные решения.

Правило №7: дисциплина.

Финансовая дисциплина превыше всего. Помните, что стратегия ─ это четкий план, следуя которому, вы сможете достичь долгосрочных целей. Все правила должны соблюдаться систематически, неукоснительно, иначе успеха вы не добьетесь.

6 главных ошибок начинающего инвестора

Не нужно бояться инвестировать ─ добиться успеха в этом деле проще, чем может показаться на первый взгляд. Просто исключите типичные ошибки, которые нередко допускают не только новички, но даже опытные инвесторы. Вот самые распространенные из них:

Постановка нереалистичных целей. Помните о простом принципе: высокая доходность = высокие риски. Если вы чрезмерно поднимите планку целевой доходности, то велик шанс того, что в результате вы потеряете доход.

Попытки строить финансовую стратегию, определяя «правильное» время для инвестирования. Статистика наглядно подтверждает, что в долгосрочных перспективах эффективность инвестиций более чем на 90% зависит от грамотного распределения средств по классам активов, а вовсе не от того, в какое время вы выберете те или иные акции и облигации.

Спекуляции. Совершая слишком много сделок, вы рискуете понести высокие затраты, снизить доходность инвестирования и даже выйти в минус.

Инвестирование на заемные деньги и открытие «коротких» позиций. Инвестировать на заемные деньги (как это принято называть иначе ─ покупать «на плечо») рискованно не только для новичков, но даже для опытных трейдеров. Малейшее падение стоимости может привести к огромным потерям. Кроме того, весьма рискованными являются «короткие» позиции, т. е. когда инвестор ставит на падение конкретных акций. Даже если эти бумаги кажутся баснословно и неоправданно дорогими, всегда есть вероятность, что они уже никогда не потеряют в цене.

Неумение контролировать эмоции. Типичная ситуация: резкое движение рынка вызывает такой же резкий импульсивный отклик у инвестора, он идет на поводу у эмоций и принимает необдуманное решение, которое впоследствии может оказаться ошибочным. Поступая таким образом, вы отклоняетесь от принятой инвестиционной стратегии и подвергаете угрозе реализацию долгосрочных целей.

Инвестирование в непонятные инструменты. Сконцентрируйте свое внимание на тех рыночных инструментах, природу доходности которых вы хорошо понимаете. Результат инвестирования в сложный инструмент, недостаточно изученный вами, может не оправдать ожиданий и сказаться на ваших действиях в отношении всего портфеля.

Приумножение денег без риска через банковские вклады

Как приумножить деньги в банке? Казалось бы, что может быть проще и привычнее, чем хранение денег на банковском счету и получение процента ─ но даже здесь есть ряд нюансов, которые обязательно нужно учитывать. Давайте подробно рассмотрим стандартные варианты.

Заключение срочного договора. Вы можете хранить свои финансы в банке от месяца до года. Чтобы не лишиться части дохода, забирайте средства только по истечении срока хранения. Впрочем, некоторые банки предоставляют возможность снять определенную сумму денег, не потеряв при этом проценты.

Хранение денег до востребования. На этих условиях вы сможете снять любую необходимую сумму и в любое время. Правда, стоит учитывать, что процентная ставка по таким вкладам почти всегда заметно ниже, чем по срочным. Когда вы заберете часть денег, проценты продолжат начисляться на оставшуюся сумму.

Хранение денег с капитализацией. В этом случае банк не будет переводить начисленные проценты на отдельный счет ─ он добавит их к стартовой сумме, и в следующем периоде вам будут начислены проценты уже на большую сумму. На коротком временном отрезке разница между сложными и простыми процентами (с капитализацией и без) несущественна, но вот в долгосрочной перспективе капитализация колоссально сказывается на доходах, которые вы получите.

Хранение денег в валюте. Вы можете положить деньги в банк не только в российских рублях, но и в любой другой валюте на ваш выбор. Этот вклад ничем не отличается ─ по истечении указанного срока вы получите вложенные средства и начисленные по ним проценты в той же самой валюте.

Учитывайте, что с 2021 г. с дохода, полученного по банковским вкладам, удерживается подоходный налог 13%. Раньше нужно было платить налог только в том случае, если ставка превысила определенную величину ─ ключевую ставку ЦБ + 5 процентных пунктов. Новые же условия серьезно снижают чистую доходность вкладов для крупных инвесторов.

Оптимальный вариант ─ хранить деньги в разных валютах. Кроме того, если сумма вашего вклада превышает 1 миллион 400 тысяч рублей, постарайтесь распределить финансы по нескольким банкам ─ так, чтобы в каждом из них находилось не более 1 миллиона 400 тысяч. В случае банкротства страховое агентство обязано выплатить вам эту сумму.

Альтернативные способы приумножить деньги

Давайте рассмотрим еще несколько вариантов, как приумножить деньги. Они менее популярны, чем описанные выше способы, но тоже имеют право на жизнь и способны принести неплохой доход.

Вы можете вложить деньги в 4 металла на выбор ─ золото, серебро, платину или палладий. Последние два появились в обороте сравнительно недавно, по этой причине неопытные инвесторы довольно редко решаются зарабатывать с их помощью. Золото и серебро же являются классическими надежными активами.

Вы можете инвестировать в металлы тремя способами:

- Купить слитки в банке.

- Купить монеты.

- Открыть ОМС — обезличенный металлический счет.

Драгоценные металлы неспроста считаются одним из самых надежных вариантов для инвестирования: их стоимость не падает даже в военные времена и периоды серьезных кризисов. В то время как акции и облигации могут существенно потерять свою цену, металлам это не грозит. Более того, в последние годы цена на них, в особенности на золото, только растет.

В периоды, когда экономика стабильна или переживает взлет, цены на жилье возрастают. Эта тенденция особенно характерна для крупных городов, в которых дороже всего стоят квадратные метры, расположенные по линии метрополитена, недалеко от крупных транспортных развязок или в центральных районах.

На недвижимости можно заработать следующим образом:

- Купить или построить жилье на стартовый капитал, будь то квартира, апартаменты, таунхаус или частный дом.

- Затем сдать приобретенное жилье в аренду, обеспечив себе стабильный пассивный доход.

Очевидное преимущество заключается в том, что стоимость жилья практически никогда не падает до нулевых значений. Такое возможно только в случае чрезвычайных обстоятельств, например, если в стране произошли природные катаклизмы, начались военные конфликты и т.п. Сдать недвижимость в аренду несложно, вам не потребуется вникать в какие-либо финансовые тонкости.

Если вы не располагаете достаточными финансами, чтобы приобрести жилье под сдачу, можно попробовать субаренду. Субаренда — это передача уже арендованной недвижимости в аренду другому лицу.

Чтобы заработать этим способом, придерживаются следующей схемы: арендуют жилье на длительный срок, а затем сдают его посуточно. Этот подход покажет большую эффективность, если вы будете сдавать квартиру в центре города или на курорте. Именно в таких местах аренда на несколько суток пользуется большим спросом, а в пересчете на одни сутки стоит заметно дороже долгосрочной.

- Коммерческая недвижимость.

Сдавая в аренду коммерческую недвижимость, вы получите больше прибыли, поскольку ставки здесь выше. За ту же сумму, что вы потратите на покупку обычной жилой квартиры, вы можете приобрести торговую точку, склад, офисное помещение и пр.

Чтобы выбрать объект, обращайте внимание на следующие параметры ─ проходимость, транспортная доступность, наличие инфраструктуры рядом. К примеру, в нашей стране большим спросом пользуется стрит-ритейл. Это торговая точка, которая расположена на улице, в большинстве случаев на первом этаже жилого дома. Вы можете приобрести такую площадь в новостройке ─ велик шанс, что в активно заселяющемся районе ваши затраты окупятся в кратчайшие сроки.

Сдавая коммерческую недвижимость на длительный срок, вы обеспечиваете себе стабильный пассивный доход. Что важно, сам арендуемый объект находится в вашей собственности, его стоимость возрастает ежегодно, и впоследствии вы можете продать его по очень выгодной цене.

Как приумножить деньги в Интернете

Как можно приумножить деньги в интернете? Вот самые простые способы:

Создайте собственный интернет-проект. Если у вас есть запас базовых навыков и знаний, вы имеете представление о том, как работают сайты в поисковой системе ─ этот вид заработка для вас. Конечно же, вам не обойтись без стартовых вложений. Они складываются из нескольких показателей, таких как:

- Покупка хостинга.

- Покупка домена.

- Заказ статей.

Да, качественные статьи обойдутся вам в копеечку, и размещать их придется довольно долго. На первом этапе начинающему владельцу собственного сетевого проекта нужно будет опубликовать не менее полусотни экспертных статей на тематику, которой посвящен ресурс. Запаситесь терпением: первую прибыль вы получите не раньше, чем через полгода после старта проекта, а возможно и позже. Все зависит от ваших навыков. Если не уверены в своих силах, привлеките к работе над сайтом профессионального seo-оптимизатора.

Купите готовый сайт с доходом. Этот вид заработка в последние годы стремительно набирает популярность. Различные интернет-проекты в долгосрочной перспективе оказываются как прибыльными, так и убыточными, а потому их регулярно продают и покупают. Рекомендуем воспользоваться специальными сервисами, с помощью которых можно купить или продать ресурс, гарантировав безопасность сделки. Эти сервисы берут на себя роль посредника, получая за это небольшой процент от сделки.

Зарабатывайте в социальных сетях. Создайте авторский блог, канал, сообщество, раскрутите их и подключите несколько способов заработка. Это может быть размещение рекламы, продажа собственной продукции, донаты от подписчиков и пр. Вариантов заработка в социальных сетях существует великое множество.

Допустим, вы создаете свой канал на одной из платформ и делаете доступ к нему платным. Также популярен заработок на стримах и просмотрах видеоконтента.

Дополнительные источники доходов для приумножения денег

- Здоровье и красота.

Люди стремятся к созданию привлекательного образа, при этом они готовы потратить на свою внешность огромные суммы. Откройте частную клинику или салон красоты, и прибыль вам обеспечена ─ правда, не в первый год. Для начала придется как следует потрудиться.

Это направление менее рискованное, чем другие, но нужно учитывать большие вложения в товар и оборудование, а также в рекламный сектор, привлекающий клиентскую базу.

- Сдача в аренду вашего личного авто.

Вы можете сдавать свой автомобиль в аренду службам такси или в прокат. Но стоит понимать, что просто отдать машину и ждать дохода не получится ─ вы должны лично все контролировать.

Как правило, в крупных городах, население которых насчитывает от 1 миллиона жителей, переданный в аренду автомобиль может приносить около 1-1,5 тысяч рублей в сутки. Соответственно, ваш месячный заработок составит около 30 — 40 тысяч рублей. Не выносите за скобки износ автомобиля, возможный ремонт, расходы на обслуживание и пр.

Начать такой бизнес достаточно просто, вам потребуется стартовый капитал всего в 100 тысяч рублей. На эти деньги вы покупаете вендинговый аппарат под определенный товар, устанавливаете его в многолюдном месте и ждете первой прибыли.

Все, что от вас потребуется ─ несколько раз в неделю пополнять товар и забирать выручку. Большим спросом всегда пользовались автоматы, варящие кофе и продающие различные снеки. В наши дни спектр значительно расширился: популярны автоматы, продающие цветы, контактные линзы, украшения, аксессуары для смартфонов и др. Кроме того, всегда актуальны фотокабинки.

Источник: media.halvacard.ru

Куда вложить 100 тысяч рублей: грамотное вложение накоплений

Горячо приветствую вас, уважаемые читатели блога «skitanie.com». Тема сегодняшней статьи довольно простая и будет полезна каждому новичку в мире инвестиций и финансовых рынков в целом — куда вложить 100 тысяч рублей. Не все, но многие люди в течение какого-то времени стараются накопить небольшую сумму «про запас». Я хотел бы рассказать о том, что можно сделать с относительно небольшими накоплениями и куда их можно вложить и на что потратить, чтобы это было оправданно и полезно.

Куда вложить 100 тысяч рублей и не «прогореть»

На данный момент сто тысяч рублей — это относительно небольшая сумма денег, которую можно быстро и без ущерба себе скопить работая на простой работе, линейным персоналом. Самое сложное заключается в другом: как лучше всего эти деньги вложить, чтобы они дали «профит». Кто-то инвестирует в криптовалюту, потому что тема эта сейчас хайповая и везде лезут рекомендации со всех каналов и блогов, что именно на ней можно сделать x1000 к вложенному. Это действительно так, исключительно в криптовалюте можно вложить $1000 и через короткий период времени получить $100 000. Если решили всё таки решили инвестировать в крипто активы — сначала прочитайте статью про самые большие ошибки новичков, чтобы не наступать на «грабли», которые уже описаны.

Единственное, что поджидает инвестора в крипту на каждом углу — это огромный риск. На биткоине и эфире уже много не заработаешь + цена на эти активы для многих уже не комфортна, чтобы в них заходить.

Криптовалюта далеко не единственный вариант, как вложить свои кровные и не быть расстроенным. Давайте разберем все варианты.

Оставить деньги при себе

Начну с самого нетривиального варианта. Вы можете никуда их не вкладывать и оставить все как есть. В данном варианте много отрицательных сторон.

Например, ваши деньги в один момент может съесть инфляция, и вы останетесь у пустого корыта, их могут украсть, вы можете их потерять или потратить на необдуманную дорогостоящую вещь, если вы легко поддаетесь на маркетинговые уловки и акции в магазинах. Однако есть один большой плюс – деньги у вас в руках, они есть, вы их видите, это может греть вам душу сегодня. Но можно позаботиться о своем «завтра» и выгодно их вложить в ценные бумаги, например. Но не стоит думать, что вложение в акции обязательно принесёт вам прибыль. Очень много случаев, когда на рынке ценных бумаг новички теряют большие деньги.

Вложение в обучение

Сто тысяч рублей – не огромная сумма и потратить ее на обучение – самый безопасный и полезный выбор. После обучения вы, конечно же, в перспективе можете заработать гораздо больше, смотря чему обучаться. Естественно, я говорю о курсах, а не об образовании, дающемся в университетах.

На сегодняшний день на просторах интернета безмерное количество проводимых курсов, как на платной, так и на бесплатной основе. Вы можете присмотреться к любому из них. К примеру, возьмем Скиллбокс. Широко известный сайт, им пользуются очень многие начинающие специалисты в освоении новой интернет-профессии.

Помимо обучения с нуля, вы можете заняться также повышением квалификации и вложить свои сбережения в те же курсы или семинары. Сюда же можно отнести покупку книг на соответствующие тематики (повышение квалификации, обучающие книги).

Обучение на программиста — это перспективное занятие, которое в будущем окупится с лихвой

Если ваш выбор пал на обучение новой профессии, но не знаете куда вам податься, тогда я хотел бы порекомендовать самые популярные на сегодняшний день:

- Гейм-дизайн;

- Графический дизайн (довольно популярен среди молодежи);

- Курсы программирования;

- Маркетинг;

- Бизнес-онлайн;

- Копирайтинг;

- Продажи.

Обо всем этом вы, скорее всего, знаете. Однако мало знания, нужно начинать что-то делать.

После прохождения каких-либо курсов, платформы, на которых чаще всего люди обучаются, выдают специальный диплом об успешном прохождении вами конкретного курса. К сожалению, этот диплом никакой видимой помощи вам не окажет. Вы не сможете уехать заграницу и начать там работать и заколачивать миллионы.

Однако он все же будет свидетельствовать о том, что вы успешно закончили онлайн-обучение определенной направленности. И это может помочь устроиться вам на удаленную работу. К тому же, обучающие платформы также могут помочь вам в трудоустройстве после получения диплома. (Не всегда это работает так легко, как пишут и рекламируют в самом начале «зазывалы»).

Вложения в здоровье

Мало кто на сегодняшний день может похвастаться идеальным здоровьем. На 100 000 рублей вы можете либо купить несколько тренажеров и всегда иметь возможность позаниматься спортом в домашней обстановке, либо купить абонемент в спортивный зал, да еще и воспользоваться услугами квалифицированного тренера.

Если же вы не любитель подобных нагрузок, можно приобрести оздоравливающий тур на какие-нибудь источники, в санаторий, сходить на массаж. Помимо этого можно заняться психологическим здоровьем, поход к психологу сейчас довольно дорогостоящий, но 100 000 рублей могут обеспечить вам несколько сеансов терапии и душевный покой. Порой вложение в собственное здоровье приносит гораздо большее удовлетворение, нежели вложение средств в финансовые инструменты.

Бег – лучшее общеукрепляющее упражнение для человека и его сердечно сосудистой системы

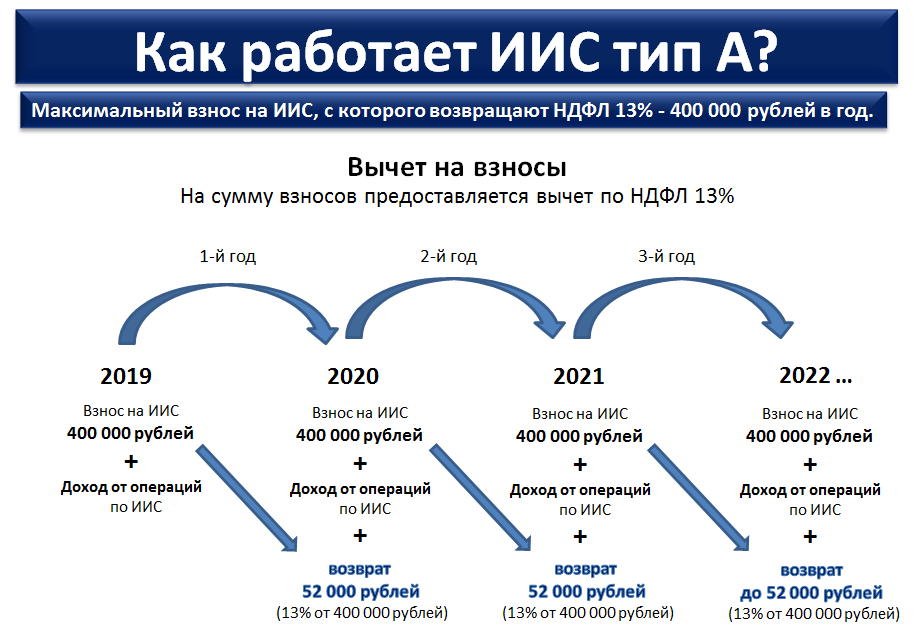

Вложения в ИИС

Что такое ИИС? ИИС – это индивидуальный инвестиционный счет в банке, который позволит вам получить небольшой «доход». Данный вид инвестирования в России появился не так давно. Вы вкладываете свои 100 тысяч рублей в акции российских компаний и не сможете продавать оттуда акции течение трех лет. После истечения этого времени, если вы вдруг решите снять свои накопления, ИИС будет закрыт.

В чем самое главное преимущество? Если вы работаете, как физическое лицо, тогда есть возможность вернуть себе часть от удержанных 13% подоходного налога. Вот как это работает: вы вкладываете в ИИС свои 100 000 рублей. После истечения срока, возьмем три года, вы закрываете этот счет и запрашиваете вычет категории А. Вам вернут ваши 13 тысяч (13% от 100 000 рублей).

Напомню, что максимальная сумма вычета подоходного налога – 52 000 рублей. Такую сумму вы можете получить в качестве «пассивного дохода», если вложите в ИИС 400 000 рублей.

Наглядно показано как работает ИИС типа «А»

Если вы относитесь к категории самозанятых и платите налог с прибыли, есть возможность запросить вычет категории Б. В таком случае вы вернете себе те деньги или их часть, которые заплатили за уплаченные налоги.

Данный вариант вложений является максимально безопасным. Вы можете инвестировать по минимуму или инвестировать только в самые надежные инструменты и все равно получать пассивный доход.

Вложения в облигации

Облигации – это долговая ценная бумага. Эмитент, выпустивший её обязывается выплатить в установленный срок определенную сумму и процент за пользование средствами вкладчиков. Проще говоря, простые люди дают свои деньги в кредит компании, а она в определенный день отдает им эти деньги с процентом сверху. Этакая благодарность за пользование деньгами.

Облигации выгодны как для простых людей, так и для организаций. Для людей тем, что им капает процент, а для организаций – процент выплат меньше, нежели если бы они брали кредит у специализированных организаций. Все при выгоде.

❗Есть и обратная сторона – отсутствие страхования. То есть если вы вкладываете деньги в конкретную организацию, а она спустя какое-то время разваливается, вы останетесь ни с чем. Однако и здесь хотел бы вас заверить, что при выборе организации каждая из них предоставляет полную информацию о платежеспособности, долгах и прочих своих неудачах.❗

Вы можете выбрать любую компанию, например, тот же Сбер или ВТБ. Вряд ли вы когда-то прогадаете, если купите облигации таких компаний. Если только в стране не начнется война или еще что. Но тогда и любой другой вид инвестирования, если это не вклад в зарубежные компании, понесут убытки. А если вы деньги под подушкой сложите – они также будут обесцениваться либо постепенно, либо в один миг.

Вложения в акции

На сегодняшний день довольно популярный вид инвестирования. Однако подходить к нему нужно серьезнее, нежели к покупке облигаций. Акции могут быстро взлетать в цене и с таким же успехом обваливаться.

Если вы все же твердо намерены вложить свои деньги в акции, будьте готовы к скачкам цены, покупайте акции нескольких компаний, не вкладывайте все деньги в одну, на ваш взгляд, самую стабильную компанию. Вы точно разочаруетесь.

Еще один момент: вкладывая деньги в акции, стоит понимать, что «отдача» займет много времени. Если вы хотите за год-два получать уже неимоверную прибыль – не рассматривайте вложения в акции. Если же вы готовы ждать как минимум лет 5, смело входите в данный вид инвестирования. Но помните, что каждую покупку акций необходимо обдумывать и оценивать несколько раз, изучая показатели компании.

ДО НАЧАЛА ИНВЕСТИРОВАНИЯ РЕКОМЕНДУЮ ПРОЧИТАТЬ:

Вклад денег в банковский депозит

Если вы переживаете на счет сохранности ваших денег, можете положить их на банковский депозит. Основной плюс этого варианта состоит в том, что банк страхует денежные средства вкладчиков, если сумма не превышает 1,4 миллиона рублей. То есть даже если банк, в который вы положили свои кровные, обанкротится, вы получите назад свои деньги.

Если вы выбираете именно этот вариант инвестирования, обязательно уточните заранее, по какой схеме начисляется процент, можно ли снять деньги раньше срока и не сгорит ли при этом процент, уже начисленный за определенный период. Обязательно уточните, какой под какой процент вы кладете деньги, убедитесь, чтобы он был «сложным».

Деньги в «банке»

Вклад в банк на дебетовую карту с процентом на остаток

Если вы не готовы, опять же, углубляться в тему инвестиций и переживаете, что можете «прогореть», положите свои деньги в банк на дебетовую карту с процентом на остаток. Как это работает? Вы кладете свои деньги в банк, ответственные люди каждый день проверяют ваш счет, видят сумму, которая там лежит, и начисляют годовой процент.

Если процент на остаток составляет 7% годовых, то ежедневно бы будете получать 7/365, то есть 0,01917 процента. С вложенных ста тысяч рублей вы будете получать 19,17 рублей. В месяц вы получите около 550 рублей и 6 600 рублей в год. Как правило, деньги начисляются вкладчикам каждый месяц.

Конечно, вам это может показаться совершенно незначительной суммой, на пассивный заработок это особо не тянет. Однако если бы вам встретился человек на улице и просто предложил вам 6 000 рублей безвозмездно, вы бы отказались? Вот и я так думаю.

Положить свои деньги в банк на дебетовую карту – лучший вариант, нежели хранить их под матрацем дома. Процент на остаток, как минимум, убережет вас от инфляции. Да и в любом случае вы можете снять вложенные деньги в любое время.

Напомню об еще одном преимуществе: деньги кладутся в банк под «сложный» процент. Соответственно, процент начисляется не только на ту сумму, которую вы вложили, но и на уже начисленный процент. Выглядит, как снежный ком, который постоянно растет.

Помимо этого на дебетовой карте установлен кэшбэк. То есть если вы будете расплачиваться этой картой в магазинах, вам будет возвращаться на нее небольшой процент с совершенных покупок.

Трейдинг

Один из самых нестабильных и рисковых вариантов. Если вы – новичок в мире инвестиций и трейдинга – не стоит начинать с этого пунка. Скорее всего, вы потратите все свои деньги в одночасье. Как работает трейдинг: трейдер закупает акции компании по одной цене и продает по другой. Для наглядности: трейдер закупил акции Сургутнефтегаза по 36 рублей за штуку, чтобы продать их по 38.

Спорный заработок, особенно для новичка.

Все дело в том, что трейдер должен предугадывать будущее акции, должен знать наверняка, что она вырастет или упадет со 100% гарантией. Если бы люди могли видеть будущее, бирж бы уже давно не было. Однако их очень много и они довольно успешно функционируют, несмотря на то, что трейдеров по всему миру с каждым днем становится все больше.

Успешных трейдеров менее 3%. Чтобы им быть необходимо обладать проницательность и большая доля удачливости. В общем «задачка далеко не для всех!»

Форекс

Начну с того, что Форекс – это рынок валют. Здесь люди меняют одну валюту на другую и зарабатывают на этом. Функционал практически такой же, что и в трейдинге. Именно поэтому я не рекомендую новичкам вкладывать свои деньги в Форекс. Здесь вы должны также четко знать укрепится ли обменянная валюта на рынке или ослабнет (и тогда вы потеряете деньги).

Возьмем, например, курс доллара к рублю. Каждый знает, что эта динамика довольно нестабильная.

Если бы вы купили доллар в конце 2015 года, то вы до сих пор ничего бы не заработали. Хотя на тот момент каждый аналитик предвидел укрепление доллара к рублю. Но только до сих пор этого не произошло. И кто знает, может, никогда не произойдет.

Та же самая ситуация с евро. В конце 2015 года его можно было купить по сто рублей. И вы бы так же до сих пор сидели в просадке.

Таким образом, Форекс – это явно не про стабильный заработок даже для опытного инвестора.

Если вы выберете для себя торговлю валютными парами на рынке Forex – смело можете забыть о покое и финансовом благосостоянии.

Вклад в драгоценные металлы

Разберемся с этим одним из популярнейших способов инвестирования. Драгоценных металлов на сегодняшний день четыре. Это золото, серебро, палладий и платина. Приобрести их можно в банке или на биржах. Однако я снова бы не советовал закупать на сто тысяч драгоценных металлов.

Конечно, вы можете их купить, но только если решили оставить их своим правнукам.

Некоторые могут возразить: покупка драгоценных металлов защищает деньги от инфляции. И это верно. Но только в том случае, если случилась катастрофа мирового масштаба или полный развал страны, ну или еще что-то очень глобальное. Однако в повседневной жизни этот вариант не является перспективным. И вот почему: курс драгметаллов постоянно корректируется.

И если бы вы купили, например, золото в 2010 году, то только сейчас смогли бы продать его и получить очень незначительную прибыль.

Но вот в долгосрочной перспективе все выглядит намного лучше. Если рассмотреть курс драгметаллов в период 30-ти лет, то можно обнаружить очень большой подъем, который, конечно, принес бы хороший заработок. Однако кто знает, как будут складываться дела дальше.

С серебром дела обстоят еще хуже. За несколько последних лет серебро очень сильно колеблется, и если вы закупите его на «пике», то ждать следующего подъема после долгосрочного спада вы будете вечность.

Идентичная ситуация с палладием и платиной. Поэтому хотел бы призвать вас несколько раз подумать, прежде чем покупать несколько грамм драгоценного металла.

Инвестиции в золотые монеты — отличное решение!

«Вишенка на торте» — покупка антиквариата

Очень интересный вариант вложения денежных средств. Однако не самый простой из них.

Нужно понимать, что инвестиция в антиквариат – долгосрочна. У вас не получится быстро разбогатеть на антикварных предметах. Помимо этого нужно очень хорошо разбираться в таких вещах, ошибка может стоить крупной суммы. Также нужно уметь оценивать покупаемый антиквариат. Некоторые люди покупают старинные книги и понимают, какой год издания наиболее ценен, другие скупают велосипеды и при первом же взгляде могут сказать, в каком году он собран, каких частей не хватает и какова его стоимость на сегодняшний день.

Однако самая большая проблема в покупке антиквариата состоит в том, что его нужно где-то хранить. Многие антикварные предметы требуют определенных условий. Не секрет, что воздух, вода, температура, уровень влажности воздуха и даже солнечные лучи могут отрицательно повлиять на состояние предмета. От чего он становится дешевле в цене и менее ценен как раритет.

Отсюда вопрос: сможете ли вы оценить и создать хорошие условия хранения для своего антиквариата? Я думаю – нет.

В этой статье я рассказал о самых распространенных и наиболее прибыльных вариантах куда вложить 100 тысяч рублей. Среди которых есть как рисковые варианты, так и самые надежные. Куда именно их вложить – дело уже сугубо ваше. Об одном только хочу напомнить: подходите к инвестициям с «холодной» головой и обдумывайте каждый свой шаг.

Привет! Меня зовут Олег. Я создатель и автор данного блога. Стараюсь делиться полезной информацией о финансовом мире: инвестициях, трейдинге и банках.

Не стесняйтесь оставлять комментарии к статьям. Буду только рад вступить в конструктивный диалог.

Источник: skitanie.com

Есть старые акции — как по ним получить деньги и куда нужно обращаться

Есть старые акции, но как по ним получить деньги и куда нужно обращаться и как осуществляют выплаты по старым акциям? Все эти вопросы будут подробным образом рассмотрены в представленном материале. Но обо всём по порядку.

Только за прошлый год около 85% граждан обратились в органы ФСФР (в настоящее время упразднен орган и полномочия делегированы ЦБ РФ) по поводу приватизационных чеков и акций. А совсем недавно организация разместила на собственном официальном веб-сайте перечень инвестиционных организаций, которые осуществляли скупку у граждан разнообразных сертификатов за девяностые годы.

Большая часть подобных организаций прогорела и ушла с рынков спустя 2 года, украв значительные доходы у собственных соотечественников. Впоследствии оказалось, что это были самые настоящие финансовые пирамиды. Однако множество подобных компаний осуществляет собственную деятельность, и по сей день. По этой причине, вкладчики, возможно, могут на что-либо надеяться.

Дивиденд по 60 рублей

Множество семей, когда разбирают коробки с различной документацией, могут отыскать в них пожелтевшие сертификаты девяностых годов. Эти ценные бумаги выдавали вместо ваучера. Большинство тогдашних педагогов местных школьных заведений вкладывали собственные личные сбережения в чековые инвестиционные фонды, например — организация Евразия. Один ваучер оценивался в 10 ценных бумаг подобных компаний. При этом, гражданам обещали значительные дивиденды.

Многим после этого приходили денежные средства в размере до 150 руб. из столицы. В результате по прошествии определённого количества времени финансовые ручьи совсем прекратились. Но, что на самом деле произошло в тот момент? Допускается ли подобные ценные бумаги реализовать на рынке, чтобы не ожидать по множеству лет копеечного дивиденда? В первую очередь, необходимо отыскать управляющую компанию.

Оказывается, что фонд Евразия по-прежнему осуществляет собственную деятельность, но сегодня он является открытым акционерным обществом. Сотрудники снимают офис в центре столицы, неподалёку от администрации правительство и рядом с разнообразными государственными ведомствами.

Однако на самом деле, какого-либо продвинутого отдела у организации попросту нет. Впоследствии выясняется, что сотрудники организации не осуществляют выкуп акций. Сотрудники офиса утверждают, что эти акции на бирже не принимают, а значит, продать их не получится. Однако дивиденды по-прежнему выплачиваются.

Чтобы благополучным образом получить оплату, потребуется заполнить соответствующую анкету, а затем, получить причитающиеся дивиденды. Сегодня это организация не владеет заводами и промышленными предприятиями. По этой причине, они занимаются инвестированием и вкладывают денежные средства по акциям отечественных организаций.

Но если взглянуть на доходы подобных ПИФ-фондов, то можно без особого труда понять, что, например, по состоянию на конец 2009 года, эти фонды получили значительные прибыли. В итоге 4 акции удалось продать за 260 руб.

Так же интересно будет прочитать интересную статью, про вклады советского времени: Советские вклады в банке — как получить выплаты и на что могут рассчитывать вкладчики

Многоликие ваучеры

В далеком 93 году подобные сертификаты раздавались на бесплатной основе. Однако, кто на самом деле из населения, выиграл от приватизационных чеков государственного имущества?

30% граждан решили осуществить продажи ваучеров сразу же после их получения, что принесло им мгновенную, но не значительную прибыль. Большинство людей дают разные оценки этим доходам. Кто-то мог поменять ваучеры на две бутылки водки. Некоторые их готовы были поменять на $20. Некоторые предприимчивые граждане приобретали различную электроаппаратуру.

Вложенные в разнообразные финансовые организации ценные бумаги, давали относительные эффекты. Значительную часть получили те граждане, которые вложили ваучер в акции значительных государственных компаний. В некоторых регионах страны за один экземпляр ваучера могли дать 5900 тыс. акций компании Газпром. Исходя из рыночных цен, одна акция Газпром на фондовых рынках, стоила 190 руб.

Если сегодня перевести 6 тыс. акций Газпром на наши деньги, то это получится почти 1,1 млн. руб. На эти вырученные средства можно без особого труда приобрести до двух автомобилей — Волга Сайбер.

Важно: У тех граждан, у которых чековый инвестиционный фонд переквалифицировался в ОАО, и он ещё работает, то могут надеяться на незначительный дивиденд, но и то не всегда. Осуществить продажу этих ценных бумаг в большинстве случаев не представляется возможным.

Граждане, которые вложились в организацию под названием Альфа-Капитал, получили не значительную прибыль. На тот момент 1 акция оценивалось в 10 паев этой организации. 1 пай был оценён в 50 руб. Таким образом, если сегодня их продать, то можно благополучным образом получить лишь 500 руб. Если соотносить их с теми деньгами, то это как раз получится $20.

Большая часть разорившихся акционеров могут надеяться только лишь на компенсационную выплату. Однако власти готовы платить лишь по 10 руб. за один ваучер. Эти денежные средства не могут быть равноценными даже 1 бутылки водки. Совсем иная ситуация, если гражданин в качестве дополнения вкладывал к этим акциям собственные деньги. За это предусматриваются отдельные выплаты, но необходимо учитывать деноминацию.

В тех случаях, когда вкладывались 10 млн. устаревшей валюты, таким образом, население получает 10 тыс. современных рублей. Необходимо учитывать, что это максимальная компенсация. Подобные выплаты способен лишь получить акционер прогоревшей финансовой организации. Подробная информация по этому поводу отображена на веб-сайте Федеральных общественных и государственных фондов, которые защищают права вкладчика и акционера.

Чубайс предупредил

Между тем, необходимо взглянуть на сообщение, которое указывалось в памятках, раздаваемых вместе с ваучером. А там сообщалось о том, что приватизационные чеки это шансы на благополучие, которое сможет обрести каждый гражданин. Рубли страдают от инфляционной обстановки в стране, а недвижимое имущество никогда не обесценится, и сможет благополучно приносить доход собственному владельцу.

Таким образом, гражданин, который приобретает подобные активы, способен расширить собственную возможность, а те граждане, которые их продают, лишаются долгосрочной перспективы. Между тем, граждане были в полной мере предупреждены о том, что вклад в акции всегда несёт определённые риски. При этом, государственные власти не могут обеспечить гарантийных обязательств в том, что вложения в инвестиционные фонды не пропадут. А значит, ответственность за результат инвестиции понесёт сам гражданин. Так кто же всё-таки в этом в действительности повинен?

По мнению экспертов, советские граждане жили по указкам. Как правители скажут, во что вкладывать, так они и инвестировали. По этой причине, впоследствии большинство граждан унесло собственные сбережения в ЧИФ и прочие акционерные общества. На тот период не существовало полноценного системного контроля за финансовым инвестированием. Сегодня это существует, но вместе с тем утеряны доверительные отношения населения к государственной власти, а осуществить полноценное восстановление этого доверия, достаточно трудоёмкая задача.

Об аудиторстве, как все происходит, можно прочитать интересную статью: Аудит и аудиторская проверка компании – как делать по правилам и порядку

Как поступить, если гражданин является полноценным обладателем ваучеров?

- В тех случаях, когда вкладчик вложил собственный ваучер в чековые инвестиционные фонды, которые по-прежнему осуществляют собственную деятельность, то рекомендуется обращаться в организацию и сообщить руководству собственное местонахождение. Несмотря на то, что дивиденд незначительный, всё-таки полноценно отказаться от денежных средств не стоит.

- Вкладчик обеспечил вложение собственных денежных средств, в работающее и по сей день предприятие. В таком случае, рекомендуется обращаться в соответствующие отделы, которые работают с акционерами подобных организаций. Обычно там могут сообщить, что в дальнейшем предпринять вкладчику. Ожидать золота, конечно же, не нужно, однако обеспечить получение нескольких тысяч рублей вкладчик вполне сможет.

- Денежные средства были вложены в фонды, которые впоследствии обанкротились. В этой ситуации, рекомендуется обращаться в соответствующие фонды по защитам вкладчика и акционера. В этих организациях могут полноценным образом подсказать, на какие конкретно компенсации граждане могут надеяться.

Каким образом можно взыскать финансы и дивиденды по акции?

Возвращение денежных средств по акции, всегда являлись актуальными темами для большинства населения страны. Современный мир и нередко предлагает разнообразные акции и ценные бумаги. Нередко часть граждан, желает владеть этими важными документами исходя из разных причин.

Акции являются документами, которые необходимы, чтобы благополучно осуществить доказательство владения долями в определённых организациях и предприятиях. Это позволяет владельцу принять участие в разнообразных торгах, а также, принимать какие-либо решения. Но самым главным следует назвать то, что за счёт процентных соотношений указанных ценных бумаг, можно получать солидную прибыль, к другому держателю. Необходимо отметить, что общие размеры сумм организации делятся на всех пайщиков, которые владеют акциями. Часть из них имеет наименьшие проценты, а часть наибольшие.

По этой причине, выгоды соизмеряются по возрастающим показателям. Те акционеры, которые являются лидерами организации, способны принимать основное решение в пользу той или иной ситуации. Поэтому, как правило, у них имеются наибольшие проценты. Чтобы благополучно повысить количественные показатели, необходимо докупить ценных бумаг организации.

Какие акции встречаются?

Существуют различные разновидности этого документа. Чаще всего, они являются либо обычными, либо привилегированными. Необходимо учесть, что общее число привилегированных акций не может превысить эквивалент в 25%. Все организации могут благополучным образом применять оба экземпляра акций, либо использовать только один тип.

Среди этих двух типов ценных сертификатов, следует различать:

- обычные акции могут являться основными. Они позволяют принимать участие в собрании акционеров, осуществлять принятие основного решения, а также, иметь определённый доход. Выплаты происходят во вторую очередь;

- привилегированный документ, может обеспечить наибольшую прибыль его владельцу. При этом, выплаты осуществляются первоочерёдно.