В прошлой статье мы подробно рассмотрели вопрос — как получить вычет при покупке квартиры на собственные и заемные средства. А теперь давайте разберемся, как обстоит дело с вычетом на семью, если купили квартиру в ипотеку.

Как супругам выгоднее получать налоговый вычет — вместе или раздельно?

О возврате НДФЛ за покупку квартиры и уплаченные проценты по ипотеке знают почти все, но не все ориентируются в тонкостях получения вычета. Если супруги вместе получают возврат налога за квартиру, то быстрее выберут причитающуюся сумму. Однако вычет по ипотечным процентам лучше совместно не получать — так можно потерять крупную сумму. Рассказываем, как работает схема.

Купил квартиру — не забудь получить вычет. Фото: kuban-mama.ru

Для начала напомним, что имущественный налоговый вычет — возврат уплаченного в бюджет НДФЛ за покупку квартиры и уплаченные по ипотеке проценты.

- За покупку квартиры можно вернуть 13% её стоимости, но не более, чем с 2 000 000 рублей. Получается, что максимум — 260 000 рулей.

- С уплаченных процентов тоже можно вернуть 13%, но не более, чем с 3 000 000 рублей. Максимальная сумма возврата — 390 000 рублей.

Совместный возврат налога за покупку недвижимости

Заявлять возврат налога выгоднее обоим супругам по нескольким причинам.

1. Деньги возвращаются быстрее

Среднероссийские зарплаты невысоки. Чтобы получить максимальную сумму вычета 260 000 рублей, надо потратить несколько лет.

Посчитаем. Иван Иванович зарабатывает 40 000 рублей в месяц. Значит, ежегодно он уплачивает в бюджет около 62 500 рублей НДФЛ. На возврат всей суммы вычета он потратит примерно 4 года.

Допустим, у Иван Ивановича есть жена Ольга Ивановна. Она тоже имеет право на вычет. Если её зарплата составляет 40 000 рублей, то семья ежегодно в виде вычета будет получать 125 000 рублей, а полную сумму возврата они выберут за 2 года.

Если вы не хотите ждать для получения вычета следующего года, то ускорить возврат НДФЛ можно, подав заявление через работодателя. Как это сделать, мы писали в статье «Самый быстрый способ получить налоговый вычет».

2. Сумма вычета увеличится в два раза

Лимит в 260 000 рублей устанавливается на каждого супруга в отдельности, поэтому при покупке жиля стоимостью более 4 000 000 рублей семья получает в виде возврата НДФЛ 520 000 рублей.

Как это происходит, покажем на примерах.

Квартира стоит 2 000 000 рублей.

Максимум, что можно с неё получить — 260 000 рублей, это может сделать один из супругов. Совместный вычет лишь ускорит получение денег.

Квартира стоит 3 000 000 рублей.

Максимум по возврату — 390 000 рублей. Однако получить его можно только совместно, поскольку сумма превышает индивидуальное ограничение по вычету. Разделить возвращаемую сумму между супругами можно в любых пропорциях — пополам или 260 000 на мужа, 130 000 на жену. Зависит от дохода каждого и будущих планов.

Квартира стоит 4 000 000 рублей.

Максимум по возврату — 520 000 рублей. Его тоже можно получить только совместно с супругом. Каждый выберет при этом свой лимит.

Никаких опасностей при получении совместного вычета за покупку квартиры нет. Если один из супругов не использует весь лимит, то остаток перенесётся на следующий объект недвижимости.

Например, супруги купили квартиру за 3 000 000 рублей. Муж получил полный вычет 260 000 рублей, а жена часть вычета — 140 000 рублей. Возврат за следующую квартиру может получить только жена. Сумма — 120 000 рублей.

Подвох при получении вычета за квартиру

Ещё раз обратим внимание, что вычет за покупку квартиры можно разделить на несколько объектов недвижимости. Вычет за уплаченные проценты по ипотеке даётся только один раз, и остаток не переносится. Это стоит иметь в виду, заявляя совместный вычет.

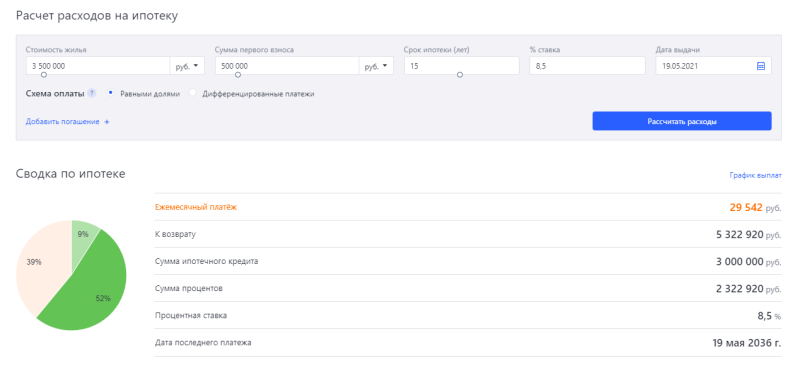

Например, Иван Иванович и Ольга Ивановна купили квартиру за 3 500 000 рублей. При процентной ставке 8,5% переплата за 15 лет составит примерно 2 300 000 рублей. Возврат налога — 299 000 рублей.

Фото: vbr.ru

Оба супруга заявили вычет по процентам. Муж получил 199 000 рублей, жена — 100 000 рублей.

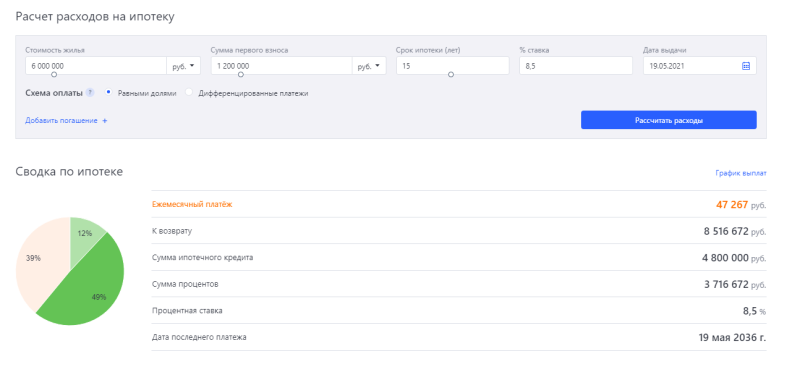

Спустя время они решили поменять жильё на более просторное — купили квартиру стоимостью 6 000 000 рублей.

Фото: vbr.ru

Переплата по ипотеке — 3 700 000 рублей. Однако ни один из супругов не получает вычет, потому что право уже израсходовано.

Если бы они в первом случае делали возврат НДФЛ только на мужа, а во втором — на жену, то в семейный бюджет вернулось бы 689 000 рублей. А так они получили только 299 000 рублей.

Условия для имущественного налогового вычета . Как супругам получить два вычета с одной квартиры . Часть денег, потраченных на покупку квартиры и выплату процентов по ипотеке, можно вернуть из государственного бюджета — с помощью имущественного налогового вычета . Каждому, кто платит со своего дохода налог в размере 13%, доступно для возврата максимум 650 тыс. рублей. Рассказываем, как получить вдвое больше с одного объекта. … Для квартиры , купленной в браке, доступен налоговый вычет в двойном размере: каждый супруг может воспользоваться своим правом. То есть и мужу , и жене разрешено получить 13% с 2 млн рублей за покупку недвижимости и с 3 млн — за проценты по ипотеке.

Имущественный вычет супруг за ипотеку после 2014 года — возможность забрать из бюджета 1 300 000 рублей

В прошлой статье мы подробно рассмотрели вопрос — как получить вычет при покупке квартиры на собственные и заемные средства. А теперь давайте разберемся, как обстоит дело с вычетом на семью, если купили квартиру в ипотеку.

Кому из супругов положен вычет

Сколько денег вернут

При покупке квартиры в ипотеку получают два вида вычетов – по расходам на покупку и по ипотечным процентам.

По расходам на квартиру максимальная сумма вычета на каждого супруга – 2 млн. рублей, соответственно на двоих – 4 млн. рублей. На счет вернут каждому супругу только 13 % с этой суммы – 260 тыс. рублей, двоим сразу – 520 тыс. рублей.

Если купили квартиру после 1 января 2014 года, то вернете деньги с нескольких объектов недвижимости. Но максимальная сумма по всем объектам на одного человека – 260 тыс. рублей. Больше не получите. Важное условие – супруг/супруга работают официально и платят 13 % подоходный налог (НДФЛ).

Если семья купила квартиру в ипотеку, то получит еще и вычет по уплаченным процентам – 3 млн. рублей на каждого. Но на счет вернут только 13 % – 390 тыс. рублей. В отличие от вычета на покупку, вычет на проценты можно получить только по одному объекту недвижимости. А если оба супруга работают и платят НДФЛ, то получат – 780 тыс. рублей. Но не сразу.

Как получить всю сумму сразу?

Если годовой доход одного из супругов — 2 млн. рублей, то его работодатель уплатит 13 % НДФЛ — 260 тыс. рублей. Только в этом случае появится право на получение вычета в полном объеме и одним разом. Принцип вычета — сколько заплатили НДФЛ в текущем году, столько вернут в следующем.

Не обязательно быть миллионером, чтобы вернуть 260 тыс. рублей одним махом. Возвращайте деньги постепенно. По мере уплаты НДФЛ в бюджет. Смотрите, как это выглядит на примере.

Пример:

В 2018 году семья из двух человек купили квартиру за 4 млн. рублей. Оформили в собственность на мужа (единоличная собственность). В 2020 году заявили вычет. На вычет имеют право оба супруга — 2 млн. рублей на каждого.

По закону налог вернут только за 3 предыдущих года, т.е. за 2017,2018,2019 годы. Так как квартиру купили в 2018 году, то за 2017 году возвращать нечего.

За 2018 — 2019 годы с мужа работодатель удержал и уплатил 230 тыс. рублей налога (НДФЛ). С жены за тот же период работодатель удержал и уплатил — 180 тыс. рублей налога. Вернуть семья может 520 тыс. рублей (13 % * 4 млн. рублей), но в 2020 году вернут налог только в размерах уплаченного НДФЛ — 410 тыс. рублей (230 тыс. рублей 180 тыс. рублей). Остальную сумму — 110 тыс. рублей вернете на следующий год.

Распределение вычета между супругами

Распределить вычет между супругами можно в любой пропорции (пп. 3 п. 2 ст. 220 НК РФ). Главное, договориться между собой и подать заявление о распределении вычета. Запомните, вычет за покупку квартиры распределяют только один раз в жизни, а по уплаченным процентам хоть каждый год (письмо Минфина РФ от 06.11.2015 № 03-04-05/63984).

Делить вычет по процентам выгоднее, если сумма процентов по ипотеке больше 6 млн. рублей. Тогда у каждого из супругов будет право на вычет — 3 млн. рублей, и семье вернут налог — 780 тыс. рублей. Если сумма процентов по ипотеке меньше 3 млн. рублей, то нет смысла делить вычет между супругами. Даже если один из супругов использовал свой вычет по процентам не полностью, второй раз заявить не получится. Вычет на проценты можно получить только по одному объекту недвижимости.

Пример 1:

Семья купила квартиру за 3 млн. рублей. С квартиры супруги могут вернуть — 390 тыс. рублей (13 %*390 тыс. рублей). Так как доход мужа больше, чем доход жены, то по договоренности вычет распределят: 2 млн. рублей — муж, 1 млн. рублей — жена. Мужу вернут налог — 260 тыс. рублей, а жене — 130 тыс. рублей.

Пример 2:

Семья купила квартиру за 6 млн. рублей (из них 2,5 млн. рублей — ипотечные средства) под 10 % годовых на 15 лет. Доход супруга позволяет оформить на себя основной вычет (2 млн. рублей*13%) и по ипотечным процентам (2,5 млн.рублей *13%). В дальнейшем супруги планируют купить вторую квартиру, и по ней оформить на супругу вычет по ипотечным процентам. Так супруги максимально используют свое законное право.

Единоличная собственность

Когда квартиру оформили только на одного из супругов, также можно распределить вычет между супругами. Как говорилось выше — квартира общая, и Минфин это неоднократно подтверждает (письмо Минфина РФ от 26.03.2014 № 03-04-05/13204; от 18.03.2015 № 03-04-05/14480; от 20.04.2015 № 03-04-05/22246).

В таком случае вычет получит только один супруг (на которого оформлена квартира), а заявление о распределении можно не подавать в налоговую.

Либо супруги распределяют вычет на двоих, и заранее информируют об этом налоговую. При покупке объекта свыше 4 млн. рублей, супруги в любом случае уведомляют налоговую о распределении вычета. При совместной собственности так не делают, а при единоличной — обязательное условие.

Пример 1:

В 2019 году семья из двух человек купили квартиру за 4 млн. рублей. Оформили в собственность на жену. Супруги написали в налоговую заявление о распределении вычета — по 50 % на каждого. В результате, оба супруга получили вычет по 2 млн. рублей. На счет им вернули — 520 тыс. рублей (по 260 тыс. рублей на каждого супруга).

Пример 2:

В 2017 году семья из двух человек купили квартиру за 2 млн. рублей. Квартиру оформили в собственность на мужа. Супруги написали в налоговую заявление о распределении вычета: 100 % — жене и 0 % — мужу. В результате супруга получила вычет в полном размере — 2 млн. рублей (вернули налог — 260 тыс. рублей), а за супругом сохранилось право на получение вычета в будущем.

Совместная собственность

Как и в случае с единоличной собственностью, оба супруга имеют право на вычет, но распределить его могут в любой пропорции. По умолчанию вычет распределяется по 50 % на каждого. Если купили квартиру за 4 млн. рублей и больше, то заявление на распределении можно не подавать. Каждый из супругов получит максимальный вычет — 2 млн. рублей.

Пример 1:

В 2017 году семья из двух человек купили квартиру за 5 млн. рублей. Оформили в совместную собственность. Квартира стоит больше 4 млн. рублей, поэтому супруги получат на двоих — 520 тыс. рублей (по 260 тыс. рублей на каждого).

Пример 2:

В 2019 году семья из двух человек купили в совместную собственность квартиру за 5 млн. рублей. Из них 3 млн. рублей — собственные средства, 2 млн рублей — ипотека. Ипотеку оформили на жену. Основной вычет супруги получат по 50 % каждому — по 2 млн. рублей. В заявлении о распределении расходов по ипотечным процентам супруги указали: жена — 100 %, муж — 0 %. Таким образом, каждый из супругов получит по 260 тыс. рублей (возврат по основному вычету), а супруга еще получит вычет по уплаченным процентам.

Долевая собственность

Пример:

В 2019 году семья из двух человек купили квартиру за 5 млн. рублей. Оформили в общую долевую собственность — ? доли на каждого супруга. За квартиру платил муж, и платежные документы оформлены на него. Супруги написали в налоговую заявление о распределении вычета — по 50 % на каждого. Так как оба супруга работают — их годовой доход позволяет вернуть всю сумму налога разом. В результате каждый супруг оформил возврат от 2 млн. рублей, а на счет каждому вернули по 260 тыс. рублей.

Общая собственность с детьми

Пример 1:

Мама с несовершеннолетним сыном купили квартиру за 2 млн. рублей. Оформили квартиру в общую долевую собственность — по ? доли на каждого. Хоть на ребенка оформлена половина квартиры, мама получит вычет за себя и за сына в полном размере — 2 млн. рублей. На счет вернут — 260 тыс. рублей.

Пример 2:

Семья из четверых человек (родители и два несовершеннолетних ребенка) купили квартиру за 4 млн. рублей. Оформили квартиру в общую долевую собственность — по ? на каждого члена семьи. Родители решили, что каждый из них получит долю за одного из детей. Так мать получит вычет за себя и за первого ребенка — 2 млн. рублей, а отец — за себя и за второго ребенка 2 млн. рублей. Налоговая вернет семье налог в общей сумме — 520 тыс. рублей (260 тыс. рублей на каждого супруга).

Пример 3:

В 2019 году отец купил несовершеннолетнему сыну квартиру за 3 млн. рублей. Квартиру оформил полностью на сына. Хоть отец и не собственник квартиры, но может получить вычет за сына в максимальном размере — 2 млн. рублей. Налоговая инспекция вернет налог — 260 тыс. рублей. При этом, право на вычет у сына сохранится в будущем.

Если один из супругов временно не работающий

Если у мужа есть официальный доход, а жена находится в декретном отпуске, то вычет положен только мужу. Жена получит вычет, когда выйдет на работу и будет получать официальную зарплату.

Документы для оформления вычета за квартиру

Подать документы на налоговый вычет можно либо лично в налоговую инспекцию — отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН (с 2016 года).

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Договор ипотеки и банковская справка об уплаченных процентах

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

Квартиру оформили в собственность на мужа . Супруги написали в налоговую заявление о распределении вычета : 100 % — жене и 0 % — мужу . В результате супруга получила вычет в полном размере — 2 млн. рублей (вернули налог — 260 тыс. рублей), а за супругом сохранилось право на получение вычета в будущем. Совместная собственность. … Документы для оформления вычета за квартиру . Подать документы на налоговый вычет можно либо лично в налоговую инспекцию — отдел работы с налогоплательщиками, либо отправить через личный кабинет налогоплательщика. Список документов для оформления вычета : Копия свидетельства о праве собственности или выписка из ЕГРН (с 2016 года).

Как вернуть 1,3 млн от стоимости ипотечной квартиры: инструкция для семейной пары

Часть денег, потраченных на покупку квартиры и выплату процентов по ипотеке, можно вернуть из государственного бюджета — с помощью имущественного налогового вычета. Каждому, кто платит со своего дохода налог в размере 13%, доступно для возврата максимум 650 тыс. рублей. Рассказываем, как получить вдвое больше с одного объекта.

Что такое имущественный налоговый вычет

Каждый гражданин России, который получает официальную зарплату, платит подоходный налог — 13%. Эти деньги можно вернуть из бюджета при покупке недвижимости. Если оформлена ипотека, вычетов может быть два:

- Имущественный.

- За проценты, уплаченные банку.

Сумма, которую может вернуть налогоплательщик, зависит от его зарплаты, но не может превышать 650 тыс. рублей. Максимальный размер имущественного вычета — 2 млн рублей, получится вернуть 13% — 260 тыс. рублей. По выплаченным банку процентам по ипотеке другой лимит — 3 млн рублей. С них можно вернуть 390 тыс. рублей.

Посчитаем на примере

Зарплата заемщика — 80 тыс. рублей в месяц, ежемесячно отчисляется подоходный налог 13% — 10 400 рублей. За год накапливается 124 800 рублей. Получается, при покупке квартиры стоимостью от 2 млн рублей все доступные ему 650 тыс. рублей налогового вычета можно получить в течение шести лет (при условии, что сумма официальной заработной платы останется той же — 80 тыс. рублей).

Условия для имущественного налогового вычета

Главное, что нужно для получения любого налогового вычета, — официальная зарплата, с которой отчисляется 13% подоходного налога. Возврату подлежит фактически уплаченный или начисленный налог на доходы физических лиц.

Если работы или официального заработка нет или, например, покупатель квартиры работает как ИП и платит налог по упрощенной системе, сделать вычет нельзя.

Какие еще есть условия для получения имущественного налогового вычета:

- Вычет можно сделать на покупку квартиры или жилого дома, расположенных на территории РФ.

- Покупатель заплатил за жилье свои деньги или взял ипотеку.

- Квартира уже в собственности либо есть акт приема-передачи.

- Вычет по процентам можно получить только один раз и в отношении одного объекта. Остаток имущественного вычета можно получить при следующей покупке недвижимости.

- Нельзя оформить вычет, если продавец и покупатель — родственники.

- Подать декларацию можно только за три предыдущих года (если пропущен первый и второй год после покупки).

- Материнский капитал уменьшает сумму налогового вычета, так как вычитается из стоимости квартиры, оплаченной за счет личного дохода.

Подробнее об имущественном налоговом вычете можно прочитать по ссылке.

Как супругам получить два вычета с одной квартиры

Для квартиры, купленной в браке, доступен налоговый вычет в двойном размере: каждый супруг может воспользоваться своим правом. То есть и мужу, и жене разрешено получить 13% с 2 млн рублей за покупку недвижимости и с 3 млн — за проценты по ипотеке. При этом распределить вычет они могут по своему усмотрению.

Квартира должна быть оформлена в общую долевую собственность. Супруги могут получить с одного объекта недвижимости максимально 1,3 млн рублей: 650 тыс. рублей — один (260 тыс. плюс 390 тыс. рублей) и 650 тыс. рублей — другой.

Посчитаем на примере

Когда оба супруга работают

Зарплата мужа — 100 тыс. рублей (156 тыс. рублей уплаченных налогов в год), жены — 80 тыс. рублей (124,8 тыс. рублей уплаченных налогов в год). Купленная в браке квартира на вторичном рынке стоит 10 млн рублей, сумма процентов, уплаченных банку, — 6,2 млн рублей.

При условии, что супруги не меняют работу и уровень их заработной платы остается тем же:

- Муж может получить 650 тыс. рублей в течение пяти лет.

- Жена — в течение шести лет.

Если стоимость квартиры не позволяет обоим супругам вернуть весь налог с одного объекта, оставшаяся часть вычета переносится на другую сделку по покупке недвижимости.

Например, стоимость квартиры — 3 млн рублей. Супруги пишут заявление-соглашение, в котором распределяют суммы: жене — 2 млн, мужу — 1 млн. Получается, жена может получить все доступные ей 260 тыс. рублей, а муж — только 130 тыс. рублей. Оставшиеся 130 тыс. он сможет вернуть при покупке нового объекта.

Если сумма уплаченных банку процентов меньше 6 млн рублей (по 3 млн на мужа и жену), один из супругов может получить все 390 тыс. рублей, другой — меньше доступного. Но право на вычет по процентам за ипотеку дается лишь раз в жизни. Возможно, второму супругу имеет смысл сохранить это право до следующей ипотечной сделки.

Например, сумма уплаченных банку процентов по ипотеке — 4 млн рублей. Жена может получить вычет с 3 млн рублей (390 тыс.), а муж — с 1 млн (130 тыс.). Но оставшиеся 260 тыс. рублей ему будут уже недоступны. Либо супруг может получить все 390 тыс. рублей при покупке в ипотеку следующей квартиры (если сумма уплаченных процентов будет больше 3 млн рублей).

Когда работает один супруг

Жена зарабатывает 100 тыс. рублей, а у мужа — ИП, он платит налог по упрощенной системе и не имеет права на налоговый вычет. Приобретенная недвижимость стоит 3,5 млн рублей.

Супруги составляют между собой заявление-соглашение, в котором указывают долю средств жены — 2 млн рублей. Теперь она может получить с этой суммы налоговый вычет — максимально доступные 260 тыс. рублей. Когда муж будут получать официальную зарплату с подоходным налогом 13%, он сможет со своей доли, 1,5 млн рублей, получить 195 тыс. рублей. Остальная часть вычета будет доступна ему при покупке другого объекта недвижимости.

Заявление-соглашение на распределение имущественного налогового вычета можно подать только один раз, изменить условия в дальнейшем не получится. Но если стоимость квартиры больше 4 млн рублей (по 2 млн на каждого супруга), распределение вычета автоматически производится пополам, без заявления.

Имущественный налоговый вычет при приобретении жилья супругами в общую долевую собственность. В случае приобретения жилья супругами в общую долевую собственность доли каждого из супругов явно определены и прописаны в выписке из ЕГРН (свидетельстве о регистрации права собственности). До 1 января 2014 года в данной ситуации вычет распределялся строго в соответствии с долями в собственности. … Пример: Супруги Левашов П.В. и Левашова И.С. в 2020 году купили квартиру в общую долевую собственность (доля каждого супруга составила 50%). У супругов есть платежные документы, согласно которым каждый супруг заплатил за свою долю по 1.5 млн рублей.

- https://www.vbr.ru/banki/novosti/2021/05/19/vicet-lycse-polycat-porozn/

- https://www.klerk.ru/blogs/vernitenalog/503260/

- https://www.banki.ru/news/daytheme/?id=10968952