«Заплати налоги, и спи спокойно», – убеждают нас непреклонные представители фискальных органов. Спорить с ними – себе дороже. Но знание правил исчисления налогов и налоговых вычетов при покупке или продаже квартиры поможет нам сохранить значительные средства.

Ниже речь пойдет только о налогах и налоговых льготах, возникающих при совершении сделок с квартирами. Налог на владение имуществом физлиц (в т.ч. недвижимым), ежегодно взимаемый с каждого собственника, мы оставим за кадром, так как к сделкам он отношения не имеет (подробнее о нем см. по ссылке).

Как известно, при получении дохода, нужно платить налог государству. Получение денег за проданную квартиру – это доход гражданина. И в отношении него, в общем случае, действует ставка НДФЛ (налог на доходы физических лиц) = 13% (ст.224 НК РФ).

Но к радости этих самых физлиц (как Продавцов, так и Покупателей), и для стимулирования рынка недвижимости, государство предусмотрело ряд льгот в виде налоговых вычетов, существенно уменьшающих налогооблагаемую базу при купле-продаже квартир, а то и вовсе сводящих ее к нулю.

Льготы по НДФЛ

Налоговый вычет – это та сумма, которая вычитается из налогооблагаемой базы, перед тем как с оставшейся суммы взимается налог (13%). По сути, вычет – это налоговая льгота, стимулирующая граждан активней решать свои жилищные вопросы.

Налоговые вычеты бывают «стандартные» (ст. 218 НК РФ), «социальные» (ст. 219 НК РФ), «имущественные» (ст. 220 НК РФ), и «профессиональные» (ст. 221 НК РФ).

Непосредственно к сделкам купли-продажи квартир относятся «имущественные вычеты».

При продаже квартиры, у Продавца возникают как налоги (на полученный доход от продажи своей квартиры), так и налоговые вычеты (уменьшение суммы, подлежащей налогообложению).

При покупке квартиры, у Покупателя возникают только налоговые вычеты (т.е. льготы при уплате 13% НДФЛ с его зарплаты, например).

Рассмотрим случаи продажи и покупки квартиры по очереди.

Налог и налоговые вычеты при продаже квартиры

От какой суммы рассчитывается налог НДФЛ-13% для Продавца при продаже квартиры, находившейся в его собственности?

Налогооблагаемая база Продавца до 2016 года отсчитывалась от той суммы, которая указана в Договоре купли-продажи квартиры (ДКП). Теперь для уплаты налога с продажи квартиры стали учитывать ее кадастровую стоимость, которая сегодня максимально близка к рыночной.

С января 2016 года, налогооблагаемой базой при продаже квартиры является та сумма, которая оказалась больше – либо цена, указанная в ДКП, либо кадастровая стоимость квартиры, умноженная на коэффициент 0,7 (п.2, ст.214.10, НК РФ). Но (важный момент!) это правило применяется к продаже только тех квартир, которые были ранее приобретены Продавцом в собственность после 01.01.2016 (см. п.3, статьи 4 вводного закона №382-ФЗ от 29.11.2014).

У этого правила, правда, есть одна оговорка: если окажется, что кадастровая стоимость квартиры не определена по состоянию на 1 января года, в котором продается квартира, то налогооблагаемая база рассчитывается «по старинке», т.е. от заявленной суммы в ДКП.

Как узнать кадастровую стоимость квартиры?

Это не сложно. На сайте Росреестра есть онлайн-сервис, который по кадастровому номеру квартиры или по ее адресу позволяет получить общедоступную информацию об объекте недвижимости, в том числе о его кадастровой стоимости (см. по ссылке).

На всякий случай еще полезно знать, что каждому субъекту РФ позволено уменьшать размер понижающего коэффициента 0,7 вплоть до нуля для всех категорий налогоплательщиков и для всех объектов недвижимости, или только для некоторых – по своему усмотрению (п.6,ст.217.1, НК РФ).

Что касается продажи квартиры в новостройке по переуступке прав требования (когда права собственности еще не существует), то здесь налогооблагаемой базой по-прежнему служит цена, заявленная в Договоре уступки прав требования.

. Онлайн-заказ Выписки из ЕГРН и другие СЕРВИСЫ для покупки квартиры – ЗДЕСЬ.

Налог с продажи квартиры, которая находилась в общей совместной или долевой собственности

Тут все поддается обычной логике. Налоги с продажи квартиры все ее собственники платят в соответствии с долями владения. То есть

- при продаже квартиры, находящейся в совместной собственности, налог платят все собственники в равных долях (п.5, ст.214.10, НК РФ);

- при продаже квартиры, находящейся в общей долевой собственности, налог платят все собственники пропорционально своим долям (п.4, ст.214.10, НК РФ).

А как определяются налоговые льготы (вычеты) для Продавца при продаже квартиры?

Первое и самое важное здесь – это срок владения квартирой. Если гражданин имеет квартиру в собственности более трех лет, то он полностью освобождается от уплаты НДФЛ при продаже этой квартиры (п. 17.1 ст. 217 НК РФ). Официально это именуется – «получение налогового вычета в размере стоимости жилья».

Но с января 2016 г. вступили в силу поправки к этой статье (см. пп. 10 и 11 ФЗ-382 от 29.11.2014), суть которых в том, что указанный выше трехлетний срок сохранился только для приватизированных, подаренных близким родственникам, и полученных в наследство квартир, а также квартир, полученных по Договору пожизненного содержания с иждивением. В Налоговом кодексе это закреплено в п.3, ст.217.1.

А с 01 января 2020 года тот же трехлетний срок применяется еще и к тем квартирам, которые являются единственным жильем Продавца. То есть если у Продавца не имеется в собственности какого-нибудь другого жилья (включая долю и совместную собственность супругов), то после 3-х лет владения он уже может продать свою купленную квартиру без налога.

Мало того, если даже Продавец в течение 90 дней перед продажей своей «единственной» квартиры приобрел другое жилье (вариант альтернативной сделки), то налоговая этого «не заметит» и все равно посчитает продаваемую квартиру «единственной». Такое правило указано в пп.4, п.3, ст.217.1, НК РФ.

Для всех остальных квартир, в т.ч. купленных на первичном или вторичном рынке и не являющихся единственным жильем Продавца, этот срок составляет 5 лет! (п. 4, ст.217.1 НК РФ)

Тот же закон (ФЗ-382) дал имя этому сроку, официально он называется – «минимальный предельный срок владения объектом недвижимого имущества».

Начало исчисления этого срока для разных случаев может быть разным (например, при покупке новостройки, при наследовании, или при получении собственности по частям, долями, и т.п.) С какого момента правильно считать минимальный срок владения – рассказано в отдельной заметке.

Итак, если этот срок выдержан Продавцом квартиры, то налог с продажи он может НЕ платить. Формально – Продавец получает вычет в размере стоимости жилья.

♦ Пример-1 (Вычет в размере стоимости жилья) ♦

(Жми! Пример откроется во всплывающем окне.)

Исключение для применения «срока владения»:

Налог с продажи квартиры можно не платить и еще в одном случае. Но это касается только семей с двумя и более детьми.

Поправки в Налоговый кодекс, внесенные законом ФЗ-382 от 29.11.2021, позволяют Продавцу, имеющему двух и более детей, не платить налог с продажи квартиры, независимо от срока владения ею. Правда, здесь должны соблюдаться сразу пять условий одновременно (перечень этих условий см. на сайте ФНС – здесь).

Этот же вопрос обсуждался у нас на тематическом ФОРУМЕ .

Если же «предельный срок владения» не выдержан, и гражданин владеет квартирой менее трех лет (или купил эту квартиру менее пяти лет назад и она у него не единственное жилье), то налогооблагаемая база при продаже у него ВОЗНИКАЕТ! Но она все равно может быть уменьшена. В зависимости от ситуации, к ней (к базе) может применяться (по выбору гражданина) один из двух типов имущественных налоговых вычетов:

- Вычет в 1 млн. руб. (вычитается из цены продажи квартиры, а на остаток начисляется налог), (пп.1, п.2, ст. 220 НК РФ),

либо - Вычет в размере расходов на первоначальную покупку этой квартиры (т.е. по сути, налог начисляется на прибыль, полученную от перепродажи квартиры), (пп.2, п.2, ст. 220 НК РФ).

♦ Пример-2 (Вычет в размере 1 млн. руб.) ♦

(Жми! Пример откроется во всплывающем окне.)

Кроме того, в случае применения вычета «в размере расходов на покупку», к этим расходам можно отнести и уплаченные по ипотеке проценты (если квартира приобреталась в кредит). То есть налогооблагаемый доход от продажи квартиры уменьшается на сумму фактически произведенных налогоплательщиком расходов, связанных с приобретением этой квартиры. А к таким расходам относятся и собственные деньги, потраченные на покупку этой квартиры, и деньги, уплаченные банку в виде ипотечных процентов (пп.3 и 4, п.1, ст.220 НК РФ).

Правда, вычет по процентам ограничен суммой в 3 млн. руб. максимум (п.4, ст.220 НК РФ).

Показанные в этих примерах вычеты иллюстрируют их применение в случае, когда Продавец единолично владел квартирой. Если же продаваемая квартира находилась в совместной или долевой собственности у нескольких владельцев, то налоговые вычеты могут распределяться между ними разными способами (как указано ниже).

Примечание.

При продаже подаренной квартиры, для уменьшения налогооблагаемой базы можно учесть расходы прежнего собственника (Дарителя) на приобретение этой квартиры. Подробнее о налоге с продажи квартиры, полученной в дар, см. по указанной ссылке.

Какой будет налог при одновременной продаже и покупке квартиры (например, при альтернативной сделке)? Смотри по ссылке.

Налоговый вычет при продаже квартиры, находившейся в совместной или долевой собственности

При продаже квартиры, которая находилась в совместной или долевой собственности у нескольких владельцев (Продавцов), имущественные налоговые вычеты из полученного каждым Продавцом дохода распределяются между ними следующим образом (пп.3, п.2, ст. 220 НК РФ):

- по договоренности между бывшими совладельцами (в случае совместной собственности);

- пропорционально доле каждого владельца (в случае долевой собственности).

Кроме того, владельцы долевой собственности имеют возможность получить налоговый вычет в 1 млн. руб. не пропорционально своим долям, а по 1 млн. руб. – каждому. Для этого долевым собственникам нужно будет продать свою квартиру не как единый объект недвижимости (по одному Договору купли-продажи), а по отдельным Договорам купли-продажи для каждой доли.

Такой пример рассматривался у нас на тематическом ФОРУМЕ .

Что касается применения к налогооблагаемой базе «вычета в размере понесенных расходов», то эти расходы (если они были) необходимо подтвердить документально, иначе зачесть их для уменьшения налога не получится.

Все эти правила для налоговых вычетов относятся не только к продаже квартиры на «вторичке», но и к продаже имущественных прав на строящуюся квартиру на «первичке» (например, когда новостройка продается по Договору уступки прав требования).

Правда, при такой продаже квартиры в строящемся доме на первичном рынке, «сроки владения» не работают, т.к. объекта собственности еще не существует. И даже если стройка затянулась на 5 лет, то при продаже недостроенной квартиры по Договору уступки прав требования, налог платить все равно придется. Но вычет в размере понесенных на покупку расходов остается доступен Продавцу.

Примечание: При продаже квартиры имущественный налоговый вычет предоставляется неограниченное число раз. Т.е. сколько раз продаешь свои квартиры, столько раз можешь применять вычет. Правда, для вычета в 1 млн. руб. существует ограничение – он может применяться только один раз в году. Другими словами, при продаже, например, двух своих квартир за один год, вычет в 1 млн. руб. применяется к обеим этим квартирам сразу, а не к каждой в отдельности.

Механизм получения имущественного налогового вычета при продаже квартиры представлен на сайте ФНС – здесь.

Налоговые вычеты при покупке квартиры (возврат НДФЛ)

Очевидно, что при покупке недвижимости Покупатель не получает доход в результате сделки, а наоборот, он тратит свои деньги на покупку жилья. Именно это и поощряется государством – Покупателю предоставляется приятная налоговая льгота в виде налогового вычета по уплате НДФЛ. То есть за покупку квартиры ему вернут из госбюджета часть «излишне уплаченного» им подоходного налога в течение нескольких лет, следующих за покупкой. Как это выглядит?

Имущественный налоговый вычет для Покупателя квартиры означает, что при уплате 13%-налога с любых своих (сторонних) доходов, подлежащих налогообложению НДФЛ (например, с зарплаты), гражданин может уменьшить свою налогооблагаемую базу (например, равную размеру зарплаты за несколько лет) на сумму фактически понесенных расходов, потраченных им на покупку квартиры (пп.3, п.1, ст. 220 НК РФ).

Максимальный размер такого вычета – 2 000 000 руб. (пп.1, п.3, ст. 220 НК РФ).

До 2014 года имущественный налоговый вычет за покупку квартиры предоставлялся Покупателю только один раз в жизни (т.е. на одну покупку жилья). С 2014 года этот вычет может применяться несколько раз (т.е. к нескольким покупкам жилья), но в сумме все равно не должен превышать установленного максимума в 2 млн. руб.

Примечание: Те Покупатели, которые использовали свое право на возврат НДФЛ до 2014 года, но не выбрали максимально допустимую сумму в 2 млн. руб., уже не смогут дополучить остаток вычета при покупке другого жилья после 2014 года. Для них действуют старые правила – однократное получение вычета.

Но если они использовали для покупки другого жилья ипотечный кредит (после 01.01.2014), то налоговый вычет по процентам для них доступен (подробнее о процентах ниже в статье).

Таким образом, сейчас при покупке квартиры гражданин может сэкономить на налогах (т.е. не доплатить в бюджет) сумму, равную = 2 000 000 руб. х 13% = 260 000 руб. Это максимум.

Сумма может быть и меньше, если стоимость купленной квартиры – менее 2 млн. руб. (соответственно, вычет тогда окажется на всю сумму покупки). На оставшуюся неиспользованной (от 2-х млн. руб.) сумму Покупатель также сможет получить вычет, если купит себе второе жилье.

Например, при покупке квартиры за 1,5 млн. руб., Покупатель получает налоговый вычет на всю сумму покупки, т.е. на все 1,5 млн. руб. (вычет = 1,5 млн. х 13% = 195 000 руб.). А на оставшуюся неиспользованной льготу 500 тыс. руб., он сможет получить вычет (= 500 тыс. х 13% = 65 000 руб.), если купит себе еще один объект жилой недвижимости (например, дачу).

Возврат НДФЛ – каждому собственнику

С того же 2014 года этот налоговый вычет при покупке квартиры применяется теперь к каждому собственнику квартиры отдельно (раньше вычет применялся один на квартиру, независимо от числа собственников). Т.е. теперь если квартира куплена и оформлена на двоих (например, на мужа и жену), то вычет в 2 млн. руб. применяется как к зарплате мужа, так и к зарплате жены одновременно.

Другими словами, семья из двух человек теперь может получить налоговый вычет при покупке квартиры уже в размере (максимально): 2 млн. + 2 млн. = 4 млн. руб., и соответственно, обеспечить себе: 260 тыс. руб. + 260 тыс. руб. = 520 тыс. руб. – к возврату! (см. видео на эту тему – ниже).

То же касается и случаев, когда квартира оформляется на большее число собственников, например: муж + жена + теща, или муж + жена + ребенок. Право на вычет в 2 млн. руб. здесь имеет каждый собственник. Налоговый вычет за ребенка могут получить его родители (подробнее об этом – по ссылке).

Как могут распределяться вычеты между супругами при совместной и долевой собственности – рассказано в статье далее.

ВИДЕО: Налоговый вычет при покупке жилья. Новые правила с 2014 года

— Новые правила получения налогового вычета при покупке квартиры, вступившие в действие с 2014 года. Налоговый вычет теперь привязан не к объекту недвижимости, а к налогоплательщику.

Эта «сэкономленная» сумма будет подлежать возврату из уплаченного НДФЛ (т.е. из уплаченных в бюджет 13% с зарплаты Покупателя). Технически эта операция может производиться разными путями, например – можно не удерживать НДФЛ в течение нескольких лет из будущей (после покупки квартиры) зарплаты Покупателя, или осуществить возврат через те же несколько лет из бюджета суммы НДФЛ, «излишне уплаченного» за это время.

Подробнее о том, каков порядок действий налогоплательщика для возврата НДФЛ при покупке квартиры (в т.ч. перечень документов на возврат) – рассказано в отдельной заметке по ссылке.

За какие периоды считается налоговый вычет за покупку квартиры? То есть, за какие годы можно вернуть НДФЛ?

Этот вычет предоставляется начиная с года, когда возникло право на его получение, и за все последующие годы. До тех пор, пока не будет выбрана вся положенная сумма вычета.

Право на получение налогового вычета за покупку квартиры возникает по-разному, в зависимости от типа договора, по которому приобреталось жилье. На вторичном рынке право на вычет возникает с момента государственной регистрации собственности (по Договору купли-продажи). А на первичном рынке право на вычет возникает с момента подписания Передаточного акта у Застройщика (по Договору долевого участия).

За возвратом НДФЛ за покупку жилья можно обратиться в любом из последующих годов, следующих за годом, в котором возникло это право.

Но есть нюанс! Покупатель квартиры может подавать заявление на возврат НДФЛ только за предыдущие 3 года. Вернуть уплаченный налог 5-ти летней давности не получится. Это подтверждается разъяснительным письмом Минфина РФ от 11 июня 2014 г. N 03-04-05/28218, и п.7 ст. 78 НК РФ.

То есть, если Покупатель купил квартиру, скажем, в 2012 году, а заявление на получение налогового вычета (возврата НДФЛ) подал в 2017 году, то ему доступен будет возврат только за 2014, 2015 и 2016 годы. И если в эти годы он не работал (и не уплачивал НДФЛ, соответственно), то и возврата подоходного налога тоже не будет. Вернуть НДФЛ, например, за 2012 или 2013 годы он уже не сможет.

И еще пара нюансов на эту тему:

- Покупателю квартиры не вернут НДФЛ, если окажется, что квартиру он купил у своего близкого родственника. К таким относятся супруги, дети, родители, родные братья и сестры.

- Покупателю квартиры не вернут НДФЛ, если для покупки квартиры (в т.ч. для погашения ипотеки) были использованы средства материнского капитала или средства работодателя (например, субсидия). Об этом сказано в п.5, ст.220 НК РФ.

Пенсионеры, кстати, могут вернуть себе уплаченный ранее налог НДФЛ не только за год покупки и последующие годы, но и за 3 года, предшествующие году покупки жилья (п. 10, ст.220 НК РФ). Подробнее о возврате НДФЛ пенсионерам (как работающим, так и неработающим) можно почитать в отдельной заметке по ссылке.

Имущественный налоговый вычет для Покупателя действует как при покупке квартиры на «вторичке», так и при покупке квартиры на «первичке» (в строящемся доме), по Договору долевого участия в строительстве (ДДУ).

Расходы на ремонт тоже можно включить в налоговый вычет

Еще один приятный сюрприз для Покупателя состоит в том, что в фактически понесенные расходы можно включить дополнительно и стоимость ремонта квартиры – т.е. стоимость отделочных материалов и стоимость услуг по ремонту (пп.4, п.3, ст. 220 НК РФ). Для этого необходимо будет документально подтвердить эти расходы. Максимальная сумма вычета, при этом, вместе с расходами на ремонт остается по прежнему 2 млн. руб.

Важный момент! Чтобы затраты на ремонт квартиры включить в общую сумму налогового вычета, нужно еще документально подтвердить, что квартира покупалась в черновой (или предчистовой) отделке, иначе включить эти расходы в вычет не получится. При покупке новостройки, например, состояние квартиры указывается в условиях ДДУ.

Подробности и примеры того, как можно получить налоговый вычет за ремонт квартиры (с комментариями экспертов) можно увидеть у нас на ФОРУМЕ по ссылке.

При этом, дальнейшая судьба купленного жилья не имеет значения. То есть, если после приобретения жилья Покупатель подал заявление на получение имущественного вычета, а потом продал или подарил эту квартиру, то его право на возврат НДФЛ не прекращается. Даже расставшись с этой квартирой, Покупатель может продолжать получать от государства положенный ему вычет за покупку, до полной выплаты всей суммы. Подробнее об этом – в отдельной заметке про возврат налога за уже проданную квартиру.

Налоговый вычет при покупке квартиры в кредит

При ипотеке, помимо, обычных (перечисленных выше), добавляется еще одна налоговая льгота, смягчающая Покупателю бремя уплаты процентов банку.

В случае покупки квартиры в ипотеку, Покупателю предоставляется дополнительный имущественный налоговый вычет – на сумму уплаченных процентов по кредиту (пп.4, п.1, ст.220 НК РФ).

Максимальный размер такого вычета – 3 млн. руб. (п.4, ст.220 НК РФ). Соответственно, максимальная сумма, которую можно вернуть из уплаченных по кредиту процентов = 3 000 000 руб. х 13% = 390 000 руб.

Это ограничение на максимальную сумму действует с 1 января 2014 года. Для кредитов, полученных ранее этой даты, такое ограничение не действует – там вычет можно получить на всю сумму уплаченных банку процентов.

Этот налоговый вычет при покупке квартиры касается только целевых займов и банковских ипотечных кредитов (в т.ч. при перекредитовании), и не распространяется на ссуды от работодателя, гос. субсидии, использование материнского капитала, и т.п.

Налоговый вычет по кредитным процентам технически не связан с вычетом по расходам на покупку жилья (см. выше), и поэтому он может быть получен по отдельной квартире.

Возвращать налог по уплаченным процентам можно по мере того, как эти проценты выплачиваются банку, даже если ипотека еще не погашена полностью. НДФЛ вернут с той суммы, которая уже перечислена банку.

Правда, в отличие от вычета на сумму затрат на покупку жилья (см. выше), вычет на сумму уплаченных процентов по кредиту предоставляется только в отношении одной купленной квартиры (п.4, ст.220 НК РФ).

Таким образом, покупая квартиру с использованием ипотечного кредита, можно вернуть себе уплаченный в госбюджет НДФЛ на максимальную сумму:

260 000 руб. (макс. возврат из суммы покупки) + 390 000 руб. (макс. возврат из суммы уплаченных банку процентов) = 650 000 руб.

На практике это очень полезная льгота и, как правило, большинство Покупателей ею пользуются. Главное – правильно фиксировать в документах уплаченные за жилье и за проценты суммы, чтобы потом было что предъявить к вычету.

Механизм получения имущественного налогового вычета при покупке квартиры представлен на сайте ФНС – здесь.

Сумму возврата НДФЛ за покупку квартиры (в ипотеку и без) можно посчитать на калькуляторе – ЗДЕСЬ (СЕРВИСЫ).

Налоговый вычет при покупке квартиры в совместную или долевую собственность

Если квартира приобретается гражданами в общую совместную собственность (например, супругами), то налоговый вычет (возврат НДФЛ) распределяется между ними по договоренности.

По умолчанию вычет при совместной собственности, как и сумма расходов на покупку квартиры, распределяется между супругами в равных долях (50% х 50%), и если квартира куплена после января 2014 года, то каждый из супругов имеет право на вычет в 2 млн. руб. (т.е. 260 тыс. руб. к возврату каждому – это максимум, если позволяет стоимость квартиры).

Если же стоимость квартиры не позволяет обоим супругам получить по максимальному вычету для каждого супруга, то они могут перераспределить вычеты в пользу одного из супругов (см. пример).

Если квартира приобретается в общую долевую собственность, то размер имущественного налогового вычета распределяется между совладельцами так:

- если квартира была куплена до 2014 года – то на обоих супругов предоставляется один налоговый вычет (2 млн. руб., максимум), который распределяется строго пропорционально их долям.

- если квартира куплена после 01.01.2014 – то вычет 2 млн. руб. предоставляется уже каждому супругу отдельно; при этом у них есть возможность произвольно распределить этот вычет между собой, независимо от размера их долей (но не более, чем 2 млн. руб. на человека).

Подтверждение на сайте ФНС – здесь.

Такое распределение вычета между супругами может понадобиться, например, если один из супругов официально не работает, и не имеет возможности вернуть себе НДФЛ (см. пример №7).

Если же квартира была куплена в браке, но оформлена только на одного из супругов, то тут действует правило общего имущества супругов (подробнее – по ссылке). Согласно ему, все имущество, приобретенное в браке, признается нажитым совместно (в том числе и деньги, потраченные на жилье). А значит, при покупке квартиры не имеет значения, на кого оформлены документы, и кто фактически потратил деньги. Оба супруга имеют равные права на возврат подоходного налога (т.е. применяется правило для общей совместной собственности – см. выше).

То же касается и уплаты процентов по ипотечному кредиту: все расходы супругов считаются общими. Поэтому муж и жена вправе самостоятельно распределить между собой вычет по процентам в любой пропорции, независимо от того, кто фактически выплачивал кредит. Для этого они пишут в налоговый орган соответствующее заявление и передают его вместе декларацией по форме 3-НДФЛ.

Подробнее о распределении имущественных вычетов между супругами за покупку квартиры (в т.ч. за проценты по ипотеке, с примерами), и образец заявления на распределение – см. в отдельной заметке по ссылке.

Декларация 3-НДФЛ при продаже и покупке квартиры

Для оформления имущественных налоговых вычетов как при продаже, так и при покупке квартиры, Продавцу или Покупателю, соответственно, необходимо заполнить и подать в свою ИФНС (по месту своей прописки) налоговую декларацию по форме 3-НДФЛ.

Это довольно объемный документ с массой формализованных пунктов и пустых полей для расчетов и подстановки данных (см. ниже ссылку на образец). Чтобы не ломать голову над налоговыми ребусами, можно за небольшую плату заказать подготовку декларации 3-НДФЛ специальным коммерческим службам.

Адреса налоговых инспекций (ИФНС) г. Москвы – здесь (если сменить там регион, то получишь адреса инспекций любого региона России).

Консультацию и помощь в оформлении декларации 3-НДФЛ и получении налогового вычета можно получить – ЗДЕСЬ (СЕРВИСЫ).

Когда нужно подавать декларацию и уплачивать налог?

При продаже квартиры, декларация (о полученных доходах и применяемых вычетах) подается с 1-го января по 30-е апреля года, следующего за годом регистрации сделки (и получения дохода, соответственно). Этот срок указан в п.1, ст.229, НК РФ.

Сам налог нужно уплатить после подачи декларации, максимум – до 15 июля того же года. Об этом указано в п.6, ст.227, НК РФ.

В случае продажи квартиры, к которой по закону применяется налоговый вычет в размере полной стоимости жилья (см. выше об этом) – декларация о полученном доходе все равно подается, но обязанность по уплате налога НЕ возникает.

При покупке квартиры, декларация (с указанием понесенных расходов и заявлением на возврат НДФЛ) может подаваться в любой год и в любой месяц, начиная с января, следующего за покупкой года. Такая свобода действий здесь предоставляется потому, что использование Покупателем этой налоговой льготы является его правом, а не обязанностью. При этом, сам налоговый вычет за покупку жилья посчитают только за 3 года, предшествующие подаче заявления (см. выше об этом).

Возврат уплаченного из зарплаты Покупателя налога НДФЛ происходит после завершения налогового периода (года), исчисляется он за истекший налоговый период, при условии, что у плательщика налога (т.е. Покупателя квартиры) в этот период был доход (зарплата и т.п.), с которого уплачивался НДФЛ в бюджет. Невозвращенный остаток переносится на следующий год.

Возврат НДФЛ происходит до тех пор, пока не вернется вся положенная к возврату сумма.

Перечень документов, которые нужно представить в свою ИФНС для получения налогового вычета за покупку жилья – указан в законе (пп.6 и 7, п.3, ст.220, НК РФ).

Сбор и подача документов на получение налогового вычета (в т.ч. расчеты и заполнение декларации по форме 3-НДФЛ) может производиться как самостоятельно, так и с помощью налоговых консультантов (см. ссылку на них выше). Стоимость такой услуги очень низкая, по сравнению с той суммой, которую они помогают вернуть.

Как оформляется возврат НДФЛ за покупку жилья? Порядок действий Покупателя квартиры для оформления налогового вычета, и перечень документов для возврата НДФЛ – см. по ссылке.

Как быть, если продал одну квартиру и купил другую одновременно? Будет ли здесь взаимозачет налога и вычета – см. по ссылке.

А отдельные, частные случаи применения налоговых вычетов можно посмотреть в комментариях к этой статье (ниже), а также в соответствующем разделе нашего ФОРУМА .

Сопровождение сделки опытным юристом снижает риски ВСЕГДА (особенно для Покупателя квартиры).

Услуги профильных юристов по недвижимости можно найти ЗДЕСЬ.

Правила подготовки и проведения сделки купли-продажи квартиры – на интерактивной карте « ПОШАГОВОЙ ИНСТРУКЦИИ » (откроется во всплывающем окне).

Информация оказалась полезной? Сохрани ее себе, еще пригодится!

ЕЩЕ КОЕ-ЧТО ИЗ «СЕКРЕТОВ РИЭЛТОРА»:

Больше возможностей для обсуждения вопросов — на ФОРУМЕ

Подскажите, пожалуйста, в налоговый вычет можно включить только сумму ремонта или также сумму комиссии агентства недвижимости, если эта комиссия входит в стоимость квартиры? Агентство недвижимости берёт комиссию с продавца.

Если речь идет о возврате НДФЛ за покупку жилья, то расходы на риэлторов приплюсовать к расходам на квартиру нельзя. Возврат налога будет исчисляться только от суммы самой покупки.

..

Что касается уменьшения налога с продажи квартиры путем вычета из налогооблагаемой базы расходов на ее приобретение, то раньше затраты на риэлторов можно было включать в общие затраты Продавца (Письмо Минфина РФ № 03-04-05/9-84 от 16.02.2011).

Но осенью 2019 года Минфин пересмотрел этот вопрос и указал, что теперь расходы на риэлтерские услуги НЕ учитываются для уменьшения налогооблагаемой базы Продавца (Письмо Минфина России от 10 сентября 2019 г. N 03-04-05/69758).

..

Кстати, сумму ремонта не всегда можно включить в общие «расходы на приобретение». У нас на форуме (там — в разделе про налоги и вычеты) есть тема, где подробно обсуждается когда и как сумма ремонта включается в сумму вычета. Почитайте там, и если что будет непонятно, там же можно и уточнить.

Здравствуйте. Подскажите придется ли уплачивать налог в следующей ситуации?

Есть квартира, в собственности у неработающего пенсионера менее года, получена по наследству при смерти супруги. Изначально была приватизированная на одного человека.

Хочу ее продать за 3,6 млн, кадастровая стоимость 3,1 млн.

При этом сразу же покупается другая квартира за 5 млн.

Надо ли будет платить налоги?

Да в вашем случае налог вам будет начислен. Но его можно сильно сократить как с помощью налогового вычета в 1 млн.руб., так и с помощью возврата НДФЛ (взаимозачета) за покупку другой квартиры в том же налоговом периоде (году).

Подробности применения вычетов описаны в статье выше. Что касается взаимозачета налога и вычета при продаже и покупке квартиры — у нас тоже это подробно описано в отдельной заметке. Ее можно найти через поиск по сайту, в т.ч. по тегу «Налоги и вычеты».

Здравствуйте, подскажите пожалуйста. Купили квартиру в 2016 году без отделки, т.е без ремонта. Получили в 2017 году налоговый вычет. Сумма квартиры 400000 руб. Не знали что можно получить возврат налога 13% от затрат на внутреннюю отделку в квартире.

Можно ли приложить куплю продажу к чекам для возврата налога?

Да, вы можете получить налоговый вычет и вернуть НДФЛ еще и за затраты на ремонт своей квартиры. Как это правильно отразить в декларации 3-НДФЛ, лучше уточнять у налоговых консультантов. Ссылка на них есть в статье выше (в разделе о декларации).

Шалом алейхем.

Пожалуйста, проконсультируйте-таки наше семейство.

.

В 2015 году я, поснимав деньги со всех своих счетов, и не посоветовавшись с Вами и Вашим знакомым Д. Гоцманом, решил-таки купить новую квартиру за 10 млн. руб. Поскольку общий капитал составил 5 млн. руб., то, как заботливый глава семейства, я оформил на себя ипотечный кредит на недостающие 5 млн. руб. у Германа Оскаровича. А куда деваться?!

Нет, конечно, супруга была формальным созаемщиком, но без учета дохода и без необходимости осуществления платежей.

.

Короче, я Вам скажу, собственность на новую квартиру я оформил на себя единолично.

Все жалуются на отсутствие денег, я на отсутствие ума тогда.

То есть в отличие от Д. Гоцмана я в равных долях формально обделил (таки да, пока я жив) всех членов своего клана – свою жену, любимую тещу, любимого тестя и маленькую дочь.

.

Только через три года врожденная тяга к нажитому непосильным трудом капиталу подсказала мне, что часть потраченных денег можно вернуть от государства. Если его об этом грамотно попросить. Так я и сделал, подал в местную УФНС декларацию по форме 3-НДФЛ за 2015 и 2016 годы с заявлением о возврате подоходного налога за покупку жилья и за все уплаченные проценты по уже закрытому кредиту от Германа Оскаровича.

.

И я имею Вам сказать, что получил-таки вычет.

Итого, по возврату налога за покупку жилья имею следующую картину: 2 млн.руб. х 13% = 260 000 руб.

Обрадованный этим я запланировал уже возврат налога и моей супруге = 2 млн.руб. х 13% = 260 000 руб.

Однако, прежде чем нам подать документы супруги в местную УФНС на возврат налога, мы имеем Вас спросить, чтобы хоть теперь поступить так же хорошо, как и Д. Гоцман.

.

Дело в том, что моя супруга торгует семечками и не сможет вернуть у любимого государства такую существенную сумму до очередного пришествия. А мне хотелось бы, чтобы я смог вернуть в семью НДФЛ за покупку жилья на общую сумму 520 000 руб.

При этом мои официальные доходы сторожа в синагоге позволили бы вернуть все по форме 3-НДФЛ за один любой год.

.

Есть ли какая-то маленькая возможность подать какое-то особое заявление и передать в мою пользу право моей супруги на возврат налога (2 млн.руб. х 13% = 260 000 руб.) за покупку жилья?

.

Будучи в здравом уме, подобно Д. Гоцману, я хочу вернуть в бюджет семейства максимально возможную сумму. Давид Маркович бы меня понял. Пожалуйста, поймите и Вы.

И вам шалом, дорогой Абрам Исаакович!

.

Мы с Давидом Марковичем очень рады, что вы таки держите нас за серьезных людей. И я вам скажу — вы искренне абсолютно правы! Вы спросили за налоговый вычет, имея в виду как сделать его побольше. И я вам скажу за налоговый вычет, имея в виду что вы с этого можете себе получить.

.

Буду с вами честен, как наш ребе Соломон Моисеевич. Я бы с моим удовольствием сделал вам красиво, но чтобы да, так нет. Я дико извиняюсь, но таки вынужден вас прямо немножечко огорчить. У вас не получится попросить государство сделать лично вам вычет побольше за то, что у вас такая скромная и очаровательная супруга. Точнее, попросить у вас получится, но я сильно сомневаюсь, что оно, государство, с этим согласится.

.

Все дело в том, что наше уважаемое государство неосмотрительно жестко ограничило максимальную сумму имущественного вычета за покупку недвижимости на одного человека. И эта сумма не может превышать 2 000 000 руб. ни при каких семейных обстоятельствах.

.

Я вам скажу, что несмотря на ваши усилия, ваша супруга имеет с вами таки равные права на вашу квартиру (мои соболезнования, если вы были не в курсе). Ведь имущество, купленное в браке, на секундочку, это общее имущество супругов. И она, конечно, имеет право на такой же вычет, как и у вас. И даже могла бы перераспределить часть положенного ей вычета в вашу сторону.

Но только чтобы поднять ваш вычет до максимума. То есть до тех же 2 000 000 руб. А так как вы уже сделали себе максимум, то супруга вам уже ничем не поможет.

.

Распределение суммы вычетов между супругами имеет в виду не передачу другому хорошему человеку своих прав на вычет, а всего лишь перераспределение условных «затрат» на покупку квартиры между супругами. Такие варианты натурально показаны у нас в статье выше (см. Примеры №6 и №7).

.

Что до вашей супруги, Абрам Исаакович, так я вам скажу — не стоит думать плохо за ее маленький бизнес. Если она честно платит НДФЛ с продажи семечек, пусть смело подает заявление на вычет. Кто скажет, что это мелочи, таки будет сильно не прав. Ваш семейный бюджет может обрадоваться еще на 260 000 руб., и гораздо раньше второго пришествия.

.

И не переживайте так сильно, Абрам Исаакович, не делайте горя из пустяка, ваши нервы еще есть где испортить. Читайте нашу методичку (там таки есть еще на что взглянуть), и будет вам счастье.

Добрый день. Проконсультируйте меня, пожалуйста. По договору ДДУ построила квартиру для дочери. Стоимость выплачена застройщику полностью. Дом пока не сдан. Акт не подписан.

Хотела бы оформить переуступку прав на дочь и так, чтобы она в дальнейшем могла получить налоговый вычет. Каким образом можно это оформить? Заранее спасибо.

Добрый день! Уступку прав вы оформить можете. Но у вашей дочери не получится в данном случае получить налоговый вычет. Возврат НДФЛ не предоставляется, если квартира куплена у близких родственников.

Добрый день! Подскажите, пожалуйста. По договору переуступки прав требования хочу переуступить квартиру матери. Квартира была приобретена на меня по договору долевого строительства. Акт не подписан, дом в эксплуатацию не сдан.

Денежных расчетов за эту сделку между нами нет.

1. Необходимо ли будет оплатить ндфл по договору переуступки?

2. Если я вступила в брак в то время, когда уже был заключен договор долевого строительства, но квартира была полностью оплачена в период, когда я уже состояла в браке, необходимо ли согласие супруга на такую сделку?

В договоре уступки прав требования вам следует явно указать условие того, что права передаются безвозмездно. Закон допускает это для цессии. Тогда ни дохода, ни налогооблагаемой базы у вас не возникает. Налог платить не нужно.

Согласие супруга в данном случае нужно. Подробнее этот вариант описан у нас в отдельной заметке: наберите в поиске по сайту «квартира куплена до брака по ДДУ» — там увидите.

Добрый день. Подскажите пожалуйста. В собственности была квартира, менее 3-х лет, по 1/2 продали её за 1 100 000 руб. Я так понимаю что 13% налог уплачивать не нужно так как получили 2 собственника по 550 000.

Если квартира находилась в долевой собственности, и вы продали ее по одному договору (в котором каждый выступал сособственником 1/2 доли), то имущественный налоговый вычет распределится между вами пропорционально долям, указанным в договоре. То есть из 1 млн. рублей общего вычета, каждый получает вычет по 0,5 млн. руб. А значит, с оставшихся 50 000 руб. каждому надо уплатить налог 13%.

.

Если же вы продали квартиру двумя договорами (каждый продал свою долю отдельно, заключив отдельный Договор купли-продажи), то здесь каждый сособственник имеет право на вычет в полном объеме (т.е. на 1 млн. руб.). И тогда, действительно, ничего платить не надо, налог для каждого становится равен нулю.

Добрый день! Подскажите, пожалуйста. Покупаем квартиру в браке за 1500000. Собираемся оформить на жену (титульный собственник) Можем ли получить налоговый вычет, распределив его на двоих супругов?

Если квартира покупается в браке на одного из супругов, то налоговый вычет за покупку жилья может быть распределен между обоими супругами так же, как если бы покупка квартиры оформлялась в их совместную собственность. Подробнее об этом — см. в статье выше.

Добрый день! В 2017 году мы продали квартиру, которая находилось в общей долевой собственности менее 3 лет. В данное время я не работаю (сижу по уходу за ребенком), могу ли я написать заявление об уплате налога от продажи квартиры только мужем в полном объеме, не 50/50, а 100/0?

Добрый день! Распределить между супругами можно только размер налогового вычета при продаже жилья, а не уплату самого налога. И только в случае совместной собственности. Вы лично получили доход от продажи своей доли в квартире и обязаны уплатить налог 13% с этого дохода. Независимо от того, работаете вы или нет.

Муж платит налог за свою проданную долю.

Но у вас и у вашего мужа есть возможность уменьшить размер этого налога, применив один из двух налоговых вычетов при продаже жилья, которое находилось менее трех лет в собственности. Об этом рассказано в статье выше. Перераспределение налогового вычета на супруга в данном случае невозможно, т.к. собственность долевая.

Добрый день! Планируем продажу квартиры купленной в феврале 2016г, возможно ли по этой квартире использовать имущественный вычет на покупку жилья (в размере 260 тыс.руб.) и одновременно, при ее реализации, уменьшить налогооблагаемую базу на сумму понесенных расходов на ее приобретение?

Добрый день! Если коротко, то — да. Право на имущественный налоговый вычет (возврат НДФЛ) возникает в момент покупки квартиры, независимо от того, что вы потом будете с ней делать — жить в ней, продавать или дарить.

При продаже этой квартиры, вы также получаете ПРАВО на уменьшение своей налогооблагаемой базы, применив к ней любой из доступных вычетов (тот, который вам выгоднее), описанных в статье выше.

Нет никаких запретов на применение сразу двух налоговых вычетов при покупке и последующей продаже квартиры.

При переуступке прав по ДДУ при исчислении налога 13% на разницу не учитывается срок заключения первоначального договора ДДУ как при продаже «вторички» (3-5 лет с момента приобретения права собственности).

Добрый день! Я переуступаю свои права новому дольщику на право требования на квартиру в новостройке по ДДУ. Обязан ли я как продавец доли уплатить налог 13% с разницы между ценой покупки доли и её продажи? Если да, то возможно ли указать в договоре уступки прав требования заниженную стоимость, близкую (или равную) цене покупки? Какие здесь возникают риски (практические, не теоретические) для меня как продавца и покупателя?

Тут правильнее называть не «продавец доли», а «продавец имущественных прав» (в данном случае — прав требования квартиры). Если в результате покупки и последующей продажи этих прав требования, вы получаете доход (точнее, прибыль), то вы обязаны уплатить с нее налог НДФЛ 13%.

В самом Договоре переуступки прав вы как Продавец можете указать любую цену (у нас свобода договора, согласно ГК РФ). Кадастровая стоимость квартиры здесь учитываться не может, т.к. недостроенный дом еще не имеет кадастрового учета. Тем не менее, если налоговая обнаружит явный обман с занижением цены (например, вас «сдаст» Покупатель), то вы попадете на приличный штраф.

Покупатель же, в случае занижения цены в договоре, теряет право вернуть себе реально уплаченную сумму, в случае расторжения сделки или признания договора уступки недействительным.

Подскажите, пожалуйста, если только часть стоимости квартиры гасится материнским капиталом или беспроцентным займом от работодателя, это получается теряется право на возврат НДФЛ даже с оставшейся части стоимости жилья, которая оплачивалась своими деньгами?

Нет, право не теряется. Смысл закона о налоговых вычетах при покупке недвижимости в том, что государство стимулирует граждан покупать жилье и тратить на это свои деньги. Часть потраченных денег государство даже готово вернуть. Причем, возврат НДФЛ применяется не только к собственным средствам Покупателя, потраченным на покупку жилья, но и к процентам по ипотеке. По этой же логике закона, личные средства, потраченные на покупку квартиры (без учета маткапитала), вы можете вернуть через налоговый вычет так, как указано в статье выше.

Добрый день.

В 2011 году покупали в браке квартиру, оформили ее на жену. Жена титульный собственник. Через год развелись, на раздел имущества не подавали. Сейчас бывшая жена продает квартиру по моему нотариальному согласию , с выплатой мне 12 от суммы продажи. Оценила она ее в 800 тысяч рублей, что ниже кадастровой стоимости на 180 тысяч.

Подскажите, какие налоги я должен буду оплатить от продажи квартиры и в какой сумме? Положен ли мне налоговый вычет если квартира была оформлена на жену и она по документам является единственным собственником?

Добрый день!

Так как квартира находится в общей собственности бывших супругов, то здесь применяются правила расчета налогов и налоговых вычетов для общей совместной собственности при продаже квартиры (см. выше в статье соотв. подзаголовок).

При продаже квартиры одним из супругов (титульным собственником), доход получают оба, и налог нужно платить обоим (по умолчанию, общий налог делится между бывшими супругами пополам). Налоговый вычет здесь тоже применяется для всей стоимости квартиры (т.е. к общей налогооблагаемой базе), и уменьшает налог для обоих супругов. Но если квартира была куплена в 2011 году (т.е. более 5 лет назад), то вы оба освобождаетесь от уплаты НДФЛ при ее продаже.

Добрый день. Просветите, пожалуйста.

Я иностранный гражданин (Латвия), купил квартиру в 08.2013 года за 900 т.р., сейчас хочу продать квартиру по цене 6000 т.р. В России работаю и нахожусь большую часть времени (больше 183 дней). Будут ли действовать налоговые льготы при продаже квартиры, а именно собственность более 3-х лет?

Какой налог придется оплатить? Или как могу минимизировать налоги при продаже квартиры?

Добрый день, Виктор!

Если вы являетесь налоговым резидентов РФ (находитесь здесь более 183 дней в течение 12 следующих подряд месяцев), то ставка налога НДФЛ для вас равна 13%. А имущественные налоговые вычеты установлены именно для тех доходов, в отношении которых применяется налоговая ставка 13 % (п.3, ст.210, НК РФ). Поэтому уплата налога от продажи квартиры и использование налоговых вычетов при продаже для вас те же, что и для всех граждан РФ (как описано в статье выше).

Но могут быть нюансы. Например, при расчете МОМЕНТА вашего перехода от налоговой ставки для нерезидентов (30%) к ставке для резидентов (13%). Такие тонкости лучше уже уточнять в налоговой.

Подскажите, пожалуйста, продаю квартиру за 3900 (1/2 доли моя, 1/2 доли несовершеннолетнего ребенка). Квартира была приватизирована менее 3-х лет назад. И сразу покупаю другую квартиру за 3100 (доли распределяются так же). Я официально не работаю и не работала в течении 6 лет.

Какой придется заплатить налог за продажу моей квартиры? И за покупку смогу ли я получить вычет (а если все же смогу, то только за половину квартиры, в соответствии с моей долей)?

Налог за продажу квартиры надо будет платить так же, как описано в статье. Т.е. налогооблагаемой базой будет та сумма, которая больше — либо стоимость квартиры по договору, либо ее кадастровая стоимость, умноженная на коэффициент 0,7. То что половиной квартиры владеет ребенок здесь роли не играет. Он такой же владелец и продавец квартиры, но в силу возраста за него действуете вы (т.е. получаете за него доход от продажи и платите налог 13%).

Вы можете уменьшить размер налога на стандартный вычет в 1 млн. руб., причем, на каждую долю собственности (см. в статье выше, как это сделать).

.

Что касается налогового вычета за покупку, то здесь логика такова. Вы получаете вычет не за «свою долю», а за то, что потратили свои деньги на приобретение жилья (квартиры). Государство это одобряет, предоставляя вам вычет (возврат) из тех денег, которые вы отдали государству в виде НДФЛ. Но если вы 6 лет не работали, не получали зарплаты (или другого дохода) и не платили НДФЛ, то возвращать вам просто нечего.

В начале 2013 года я с женой взяли ипотечный кредит и приобрели в общую совместную собственность квартиру. Допустим, цена её составила 2 000 000 руб. За 3,5 года мы полностью рассчитались с кредитом, заплатив при этом процентов на сумму 1 000 000 руб.

С момента приобретения квартиры и до сих пор я официально не работаю. Жена вышла с декрета только в начале 2016 года.

..

Правильно ли я понял, что в нашем случае:

1) Вычет может получить только супруга.

2) Сумма вычета составит 260 000 руб. (от суммы покупки по ДКП) и 130 000 руб. с процентов по кредиту.

3) В случае покупки новой квартиры жена не может претендовать на возмещение налогового вычета.

Да, вы все правильно поняли. Уточню только некоторые детали.

..

1) Право на налоговый вычет (возврат НДФЛ) вы с супругой имеете оба, но так как за последние 3,5 года вы не работали (и не уплачивали НДФЛ, соответственно), то и возвращать вам нечего.

Супруга же может вернуть себе тот НДФЛ, который вычитался из ее зарплаты за последние три года, предшествующие подаче заявления на вычет (и в пределах установленного максимума).

За время, которое она находилась в декрете, вероятно, вычет не будут начислять, т.к. «декретные выплаты» идут за счет средств Фонда социального страхования.

..

2) В вашем случае сумма налогового вычета от приобретения квартиры будет равна 2 000 000 х 13% = 260 000 руб. (жена сможет подавать заявление на вычет каждый год, пока не выберет всю положенную сумму). Плюс дополнительная сумма вычета с уплаченных по ипотеке процентов 1 000 000 х 13% = 130 000 руб.

..

3) Вообще, налоговый вычет (возврат НДФЛ) за приобретение квартиры предоставляется неограниченное число раз. Но в сумме он все равно не должен превышать 2 млн. руб. Поэтому, когда ваша жена исчерпает этот лимит, то применить этот тип вычета к новой приобретенной квартире уже не сможет.

А вычет на сумму процентов вообще по закону предоставляется только для одного объекта недвижимости.

Источник: kvartira-bez-agenta.ru

Можно ли одновременно получить вычет по ИИС и вычет на квартиру

Да! Если вы за один календарный год хотите получить имущественный вычет, а также вычет на взносы по ИИС, то укажите их при заполнении декларации 3-НДФЛ. Какие нюансы при этом следует учитывать — поговорим в статье.

Если вы приобрели жильё, то вправе рассчитывать на имущественный вычет. Максимальная сумма расходов, которая принимается к вычету, равна 2 млн руб. (п. 3 ст. 220 НК РФ). Таким образом, вернуть вы можете не более 260 тыс. руб.

Подробнее о данном вычете читайте в статье «Возврат налога за покупку квартиры».

Если являетесь владельцем индивидуального инвестиционного счёта и выбрали вычет на взносы, то при пополнении ИИС вы также вправе рассчитывать на налоговый вычет. За год ИИС можно пополнить на сумму до 1 млн руб., но максимальная сумма, которая принимается к вычету, равна 400 тыс. руб. (п. 3 ст. 219.1 НК РФ). То есть вернуть вы сможете не более 52 тыс. руб.

О нюансах данного вычета читайте в статье «Ограничения для вычета на взносы по ИИС».

Для применения данных налоговых льгот необходимо иметь доход, который облагается НДФЛ по ставке 13% (кроме дивидендов), поскольку возврат производят из данного уплаченного налога. Если за этот календарный год вы имеете право на возврат имущественного вычета в размере 260 тыс. руб., а также на возврат в рамках вычета на взносы по ИИС — 52 тыс. руб., то, чтобы получить эти вычеты полностью, доход за год должен быть от 2,4 млн руб.

Многие думают, что если дохода за один календарный год не хватает, чтобы полностью получить вычеты, то право на них сгорит. Однако это не так. Имущественный вычет и вычет по процентам по ипотеке не пропадут, их можно заявлять в течение нескольких лет, до тех пор, пока полностью не выберете причитающуюся вам сумму.

То есть эти вычеты подлежат переносу на будущие налоговые периоды, в отличие от вычетов на лечение, обучение и на взносы по ИИС. Если уплаченного за год НДФЛ не хватает, чтобы получить их полностью, то остаток действительно нельзя перенести. Если вы заполняете декларацию через личный кабинет налогоплательщика или через программу «Декларация», эти ресурсы автоматически в приоритет ставят сгораемые вычеты, а на остаток проставляют имущественные. Если же вы заполняете бланк декларации от руки, то вам придётся самостоятельно рассчитать остаток и правильно заполнить поля.

Пример

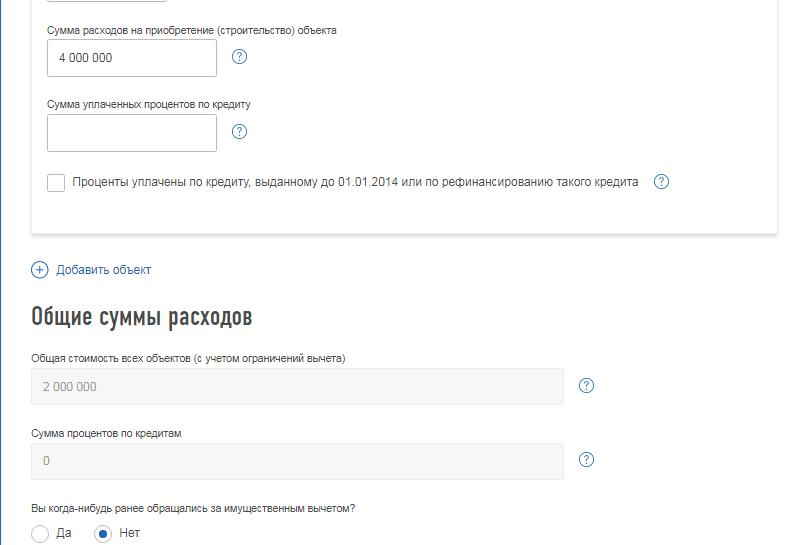

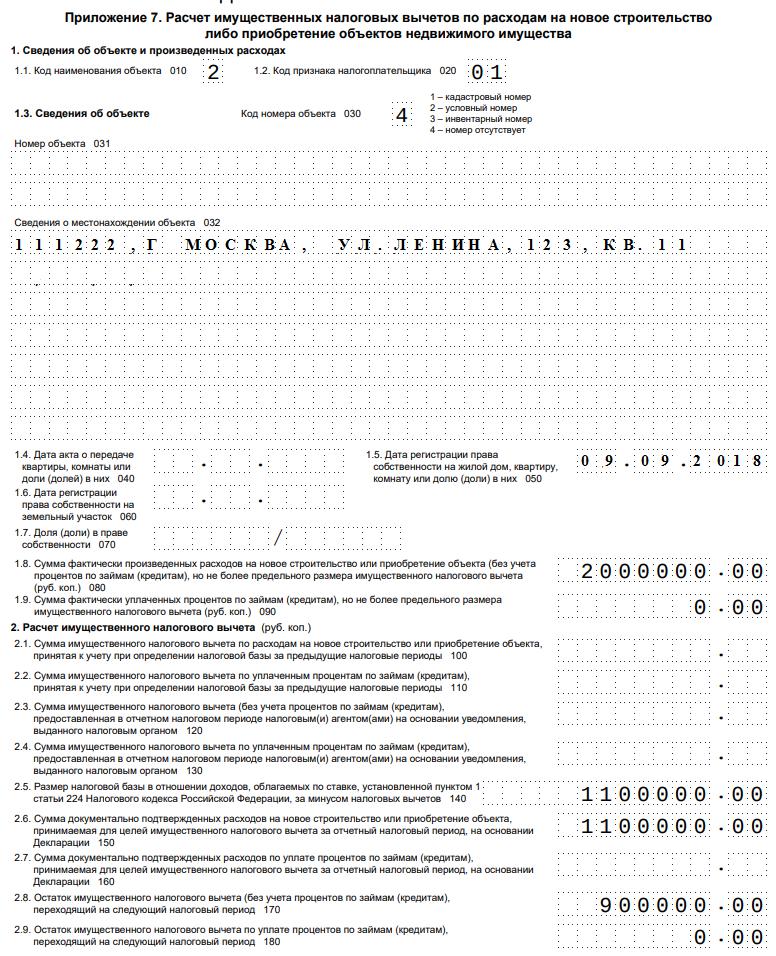

Доход Иванова за 2018 год составил 1,5 млн руб., с которого работодатель удержал НДФЛ в размере 195 тыс. руб. В 2018 году Иванов приобрёл квартиру стоимость 4 млн руб. и внёс на ИИС 400 тыс. руб. Для получения вычетов он подаёт декларацию 3-НДФЛ за 2018 год.

Его дохода не хватает, чтобы полностью получить причитающейся возврат в размере 312 тыс. руб., в этом году Иванов сможет вернуть только 195 тыс. руб.

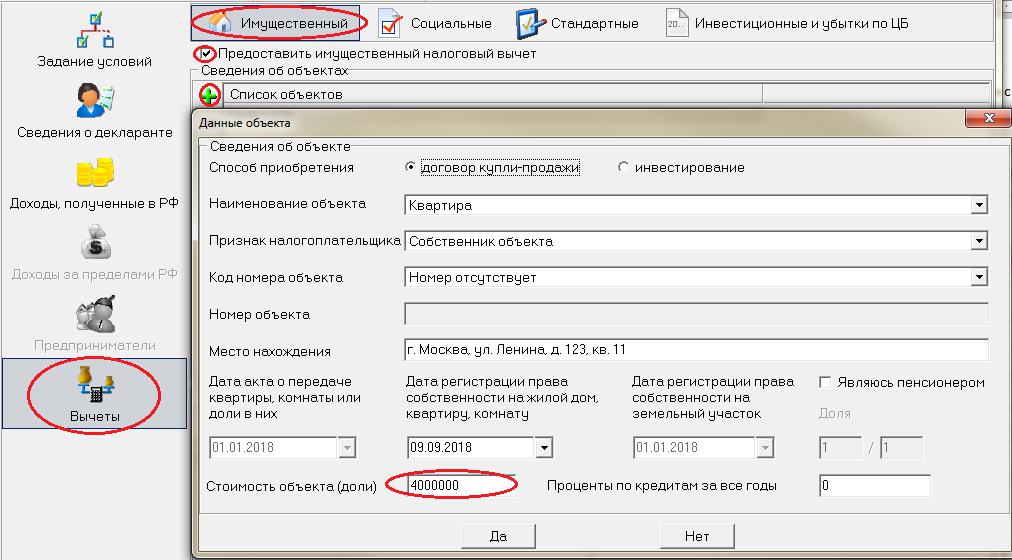

Заполнение через ЛК

Когда вы внесёте общую информацию о себе и сведения о доходах из справки 2-НДФЛ, необходимо указать информацию по имущественному вычету.

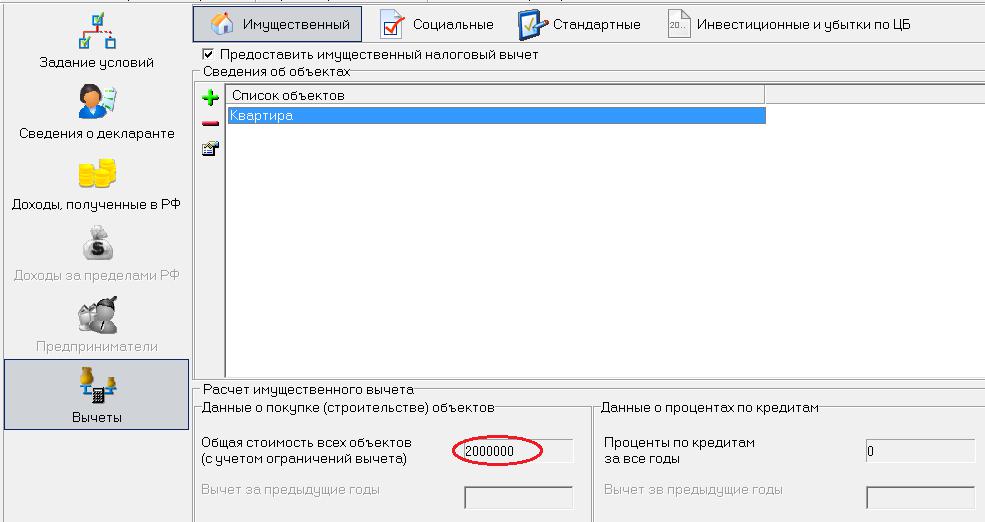

Хотя в графе «Сумма расходов на приобретение (строительство) объекта» проставлено 4 млн руб., программа в графе «Общая стоимость всех объектов (с учетом ограничений вычета)» автоматически проставит максимально возможную сумму для вычета в размере 2 млн руб.

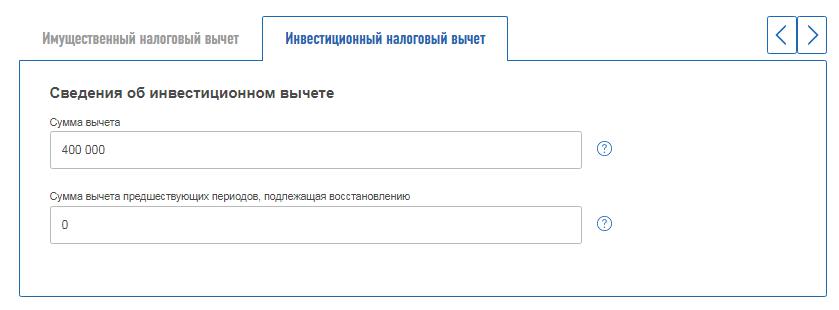

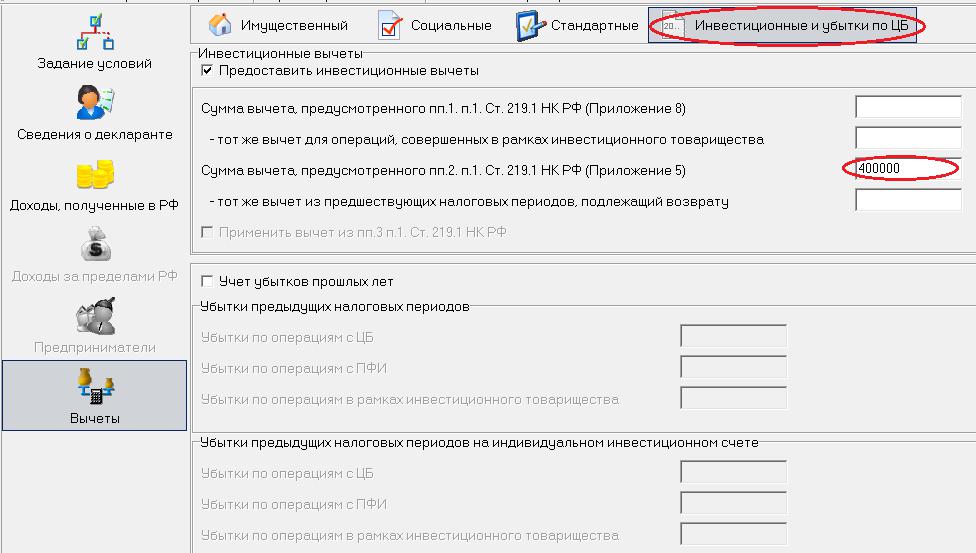

Далее во вкладке «Инвестиционный налоговый вычет» указываем сумму внесённых денежных средств на ИИС.

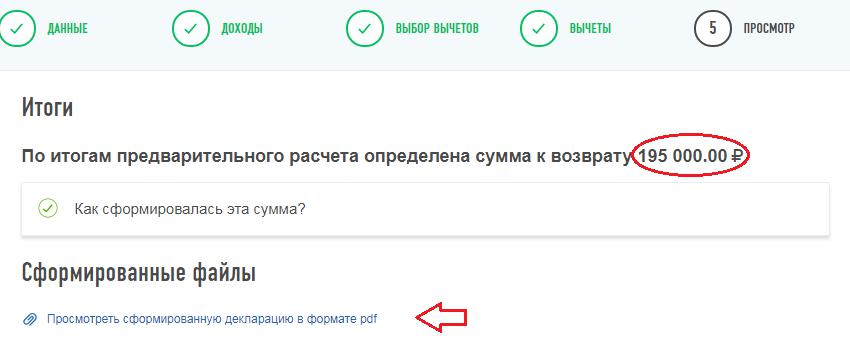

На итоговой вкладке вы увидите, что возвратят лишь тот налог, который есть в бюджете, в случае Иванова это 195 тыс. руб.

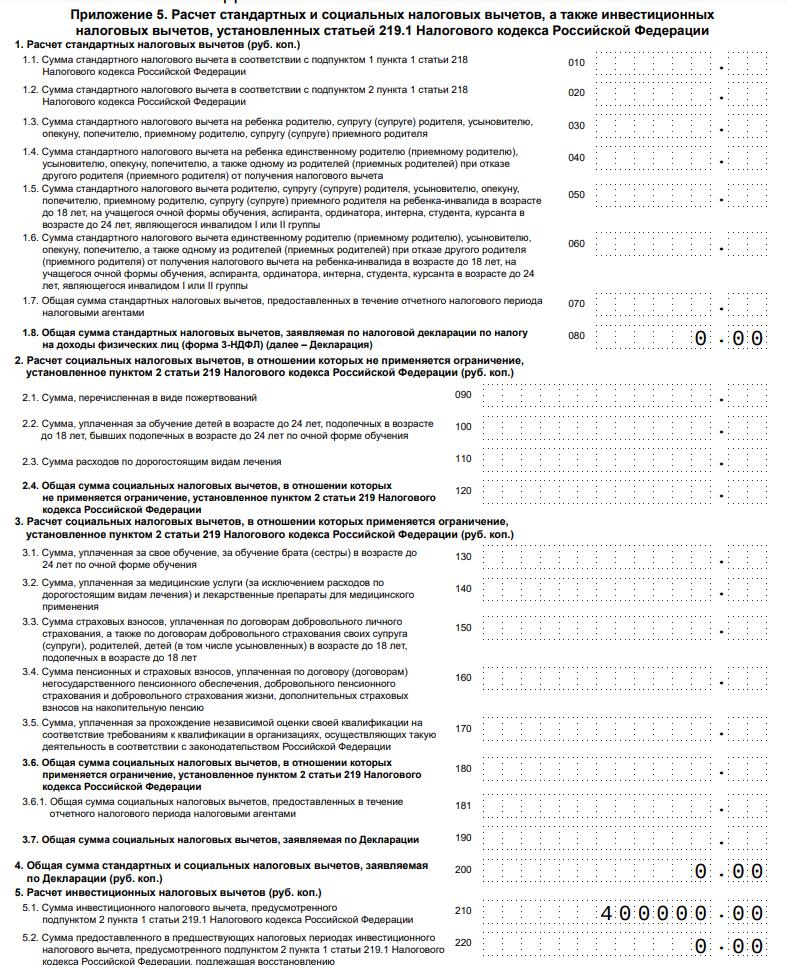

Если выгрузить декларацию, будет видно, что программа сначала предоставила инвестиционный вычет (Приложение 5) на всю сумму, а только потом — имущественный (Приложение 7).

-

в строке 080 будет проставлена максимальная сумма имущественного вычета, на которую вы имеете право (в случае Иванова — 2 млн руб.);

Заполнение через программу «Декларация»

Когда вы внесли общие сведение о декларанте и сведения о доходах на основании справки 2-НДФЛ, во вкладке «Вычеты» необходимо отразить сведения об имущественном вычете.

Хотя в графе «Стоимость объекта» проставлено 4 млн руб., после сохранения данного окна в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит максимально возможную сумму для вычета в размере 2 млн руб.

Далее переходим к заполнению вкладки «Инвестиционные и убытки по ЦБ», где укажем сумму денежных средств, внесённых на ИИС для применения вычета на взносы.

Декларация готова. Как и в Личном кабинете налогоплательщика, программа сначала предоставила полностью сгораемый вычет, а на остаток — имущественный вычет.

Таким образом, вы можете оптимизировать своё налогообложение путём совмещения сразу нескольких налоговых вычетов.

Источник: journal.open-broker.ru

Сумма налогового вычета при покупке квартиры в 2020 году

Часть от стоимости нового жилья можно вернуть. Чиновники определили строгие правила и требования для осуществления процедуры возмещения. Разберемся, как получить имущественный налоговый вычет по НДФЛ в 2019 году.

Что такое имущественный вычет

Фискальные вычеты — это некая часть от заработной платы гражданина, которая исключается из базы для расчета НДФЛ. Льготы предоставляются по разным основаниям.

Например, на несовершеннолетних детей, за собственное обучение или покупку лекарственных препаратов. Возмещение можно оформить и за благотворительные взносы, а также за ведение инвестиционного счета.

Жилищная привилегия предоставляется россиянам за покупку или постройку собственной жилплощади. (ст. 220 НК РФ).

Льготы на приобретение жилища группируются на:

- Прямые расходы налогоплательщика на покупку или на постройку жилой недвижимости в пределах России.

- Затраты на оплату процентов по целевому кредиту на приобретение/строительство жилья.

- Траты плательщика подоходного налога на уплату процентов по рефинансированию ипотечного кредитования.

Уменьшить налог можно не только за квартиру или дом на земле, но и за комнату или долю в жилой недвижимости.

Условия для получения

Воспользоваться льготой за приобретения жилья могут далеко не все россияне. Для возмещения НДФЛ предусмотрены следующие условия:

- Жилье расположено на территории РФ. Заграничная недвижимость не дает права на возврат налога.

- Льгота распространяется только на жилую недвижимость, с правом регистрации. За иные объекты налоги не вернут.

- Гражданин, претендующий на льготу должен быть налоговым резидентом России. То есть, пребывать в нашей стране не менее 183 дней в году.

- За отчетный период у заявителя имеется налогооблагаемый доход (заработная плата, премии, вознаграждения за труд).

- С полученного дохода, удержан подоходный налог по ставке 13%.

- Регистрация права собственности на жилье — обязательное условие получения возврата подоходного налога.

- При оформлении возврата по уплаченным процентам, требуется соблюсти условие целевого кредитования. То есть, заемный капитал должен быть выдан только на конкретные цели — покупку или постройку жилья.

Если условия не выполнены, то ИФНС откажет в возмещении налога на доходы физических лиц.

Когда в возврате откажут

Обозначим ситуации, при которых возврат подоходного сбора не предоставляется:

- не зарегистрировано право собственности;

- жилье приобретено за счет субсидий, материнского капитала, средств работодателя;

- документы и декларация составлены не верно;

- нет подтверждающих оплату документов;

- жилище приобретено у родственников или взаимозависимых лиц;

- доход в заявленном периоде отсутствовал, но можно перенести льготу на поздние сроки.

Обратиться за жилищной льготой можно в любом году, срока давности не предусмотрено. Причем обратиться за возмещением можно в любое время, когда налогоплательщику это будет максимально выгодно.

Претендовать на возврат раньше года приобретения жилья нельзя, но есть исключения. Пенсионеры могут перенести срок оформления вычета на более ранние годы.

Но не более чем на три предшествующих года, году приобретение жилой недвижимости.

Размер жилищного вычета на 2019 год

Для каждого вида жилищной льготы предусмотрены свои ограничения. Так, размер вычета за покупку или строительство дома равен 2 000 000 рублей. То есть, вернуть можно всего 260 000 рублей. Сумма предоставляется на всю жизнь, на одного налогоплательщика. Неиспользованный остаток не сгорает.

Его можно применить к жилью, приобретенному позже.

Пример расчета жилищного вычета в 2019 году. Курочкин П. П. купил квартиру стоимостью 1 800 000 рублей в 2018 году. И оформил возврат НДФЛ в размере 234 000 рублей (1 800 000 * 13%). Неиспользованный остаток в сумме 200 000 рублей ( 2 000 000 — 1 800 000), можно применить при покупке другой жилплощади.

Важно! До 2014 года действовали другие правила. Имущественный вычет по НДФЛ применялся к объекту недвижимости. Сумма ограничения была такой же — 2 миллиона или 260 тысяч рублей. Неиспользованный остаток сгорал, его нельзя было применить к другому жилью.

Сумма жилищной привилегии НДФЛ по уплаченным процентам равна 3 000 000 рублей. То есть, ФНС вернет максимум 390 000 рублей (3 миллиона *13%). Применить льготу можно только к одному объекту недвижимости. Остаток перенести на новое жилье нельзя. До 2014 года ограничений по сумме возмещения не было.

Из бюджета возвращали налог со всей суммы уплаченных процентов.

Состав расходов: что включить в сумму возврата?

Сумма жилищной льготы по НДФЛ включает в себя не только стоимость купленной квартиры, или прямые расходы на строительство. Можно учесть и другие затраты, в зависимости от вида льготы.

Что включают в имущественный вычет при покупке жилья в 2019 году:

- Стоимость объекта жилой недвижимости, которую непосредственно уплатили продавцу. Например, стоимость квартиры по договору купли-продажи.

- Оплата строительных и отделочных материалов, которые использовал налогоплательщик для отделки или реконструкции купленного жилья.

- Стоимость работ сторонних организаций или подрядчиков по отделке или реконструкции жилища.

Затраты при строительстве жилого дома/квартиры:

- Траты на разработку проектно-сметной документации.

- Покупка строительных материалов, отделочного сырья.

- Стоимость земельного участка под строительство.

- Сумма, уплаченная продавцу за недостроенный объект жилья на земельном участке (недостроенный жилой дом). Обязательно укажите в договоре, что объект недостроен.

- Затраты на строительство и отделку жилища.

- Подведение инженерных сетей и коммуникаций. Например, подключение объекта к электросетям или подведение газа, воды, канализации.

Важно! Сантехника, санитарно-гигиеническое оборудование и электрические плиты не включаются в расчет фискальной льготы. Такие нормы закреплены в письме Минфина России от 28 апреля 2008 г. № 03-04-05-01/139.

Возмещение подоходного сбора по уплаченным процентам включает:

- Сумму процентов, которые уплачены по кредитному целевому договору (ипотеке).

- Сумму процентов, уплаченных по договору рефинансирования ипотечного кредита.

Пени и штрафы за просрочку платежей в расчет суммы льготы не входит.

Сколько раз можно воспользоваться жилищной льготой

Возместить уплаченные налоги можно несколько раз, до полного использования суммы вычета в 2 000 000 рублей. Но если имущество приобретено до 2014 года, то льгота предоставляется один раз в жизни.

Пример того, сколько раз можно использовать имущественный вычетКошкин А. П. приобрел:В 2015 году — дом на сумму 1 000 000 руб.В 2016 году — квартиру на 500 000 руб.В 2017 году комнату в общежитии — 200 000 руб.В 2018 г. — долу в квартире — 300 000 руб.

Обратиться за льготой гражданин вправе четыре раза, до полного использования жилищной привилегии.

Вернуть налог за уплаченные проценты по кредиту можно только один раз в жизни. Данный вид льготы привязан к объекту недвижимости и не может быть перенесен на иное жилье.

Важно! Право на вычет возникает только с момента регистрации права собственности на жилой объект. До этого обращаться в ИФНС бессмыслено. В возмещении налога откажут.

Льготы для супругов и детей

Сумму полагающейся льготы можно увеличить в несколько раз. Например, если жилье приобретается в общую долевую или совместную собственность (пп. 1 п. 3 ст. 220 НК РФ; п. 18 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015).

Тогда сумма возврата НДФЛ положена каждому из супругов в максимальном объеме.

Важно соблюсти законные требования:

- Жилище оформлено в общую долевую собственность. Льгота по НДФЛ полагается всем собственникам имущества, в размере, исчисляемом в зависимости от объема доли и стоимость недвижимости.

Пример. Семья Куропаткиных (жена, муж и двое детей), приобрели в общую долевую собственность жилой дом стоимостью 8 миллионов рублей. Доли распределены между всеми членами семьи по 1/4 жилого дома.

Сумма имущественного вычета составит по 2 миллиона рублей на каждого, в том числе и на несовершеннолетних детей. Родители вправе вернуть НДФЛ за жилье, приобретенное в собственность свих несовершеннолетних отпрысков.

Важно условие — оба родителя должны быть резидентами, и получать налогооблагаемый доход.

- Жилье оформлено в совместную собственность. Можно удвоить вычеты, но только если супруги состоят в официальном браке. На гражданский брак удвоение льготы не предоставляется. Возврат получит только покупатель жилища.

Супруги должны распределить доли самостоятельно, закрепив свое решение в специальном соглашении. Например, в соотношении 50% на 50%, или же 100% и 0%.

Но в последнем случае, гражданин, заявивший 0% вычета, не сможет воспользоваться льготой в дальнейшем. Обратите внимание, что расходы супругов придется подтвердить документально.

Следовательно, делить вычет пополам, при условии, что один из супругов не работает не стоит.

Пример. Супруги Цветковы купили квартиру в 2019 году за 3 миллиона рублей. Оба супруга трудоустроены. Было решено распределить затраты пополам, по 50% каждому. Размер вычета составил по 1 500 000 рублей каждому.

К тому же, у каждого из супругов сохранился неиспользованный остаток по 500 тысяч рублей, который можно использовать в дальнейшем.

Готовим подтверждающую документацию

Возмещение подоходного сбора можно оформить двумя способами: обратившись к работодателю или через территориальное отделение Налоговой инспекции. В обоих случаях нужно подтвердить свое право на жилищные льготы.

Какие документы приготовить:

- Паспорт гражданина РФ. Либо предоставьте иной документ, удостоверяющий личность заявителя.

- Фискальная декларация по форме 3-НДФЛ (заполняется только при обращении за льготой через ФНС).

- Справка для подтверждения доходов и удержанного налога, по формату 2-НДФЛ от работодателя.

- Документация на приобретение жилища. Подойдет договор купли-продажи или договор ДДУ.

- Выписка или свидетельство установленного образца ЕГРН, которые подтверждают регистрацию права собственности на жилье.

- Акт о приемке-передаче жилого объекта.

- Платежные документы, квитанции, чеки, о перечислении денег продавцу.

- Документы на земельный участок (договор о купле-продаже земли, выписка ЕГРН, платежные документы).

- Документация, подтверждающая оплату отделочных/строительных работы, закупки материалов.

- Квитанции об оплате проектно-сметной документации.

- Чеки и документы, подтверждающие подведение инженерных сетей, водопровода, канализации.

- Ипотечный договор или иной целевой кредитный договор.

- График погашения платежей по ипотеке.

- Справка с банковской организации о сумме уплаченных процентов по целевому кредиту — ипотеке.

- Справа об уплаченных процентах по кредиту на рефинансирование.

Дополнительные документы для особых случаев:

- свидетельство о заключении брака для супругов;

- свидетельство о рождении детей, при оформлении льготы за несовершеннолетнего отпрыска;

- заявление о распределении имущественного вычета между супругами.

Сумма налогового вычета увеличится в 2020 году

Приобретая недвижимость, имея расходы на лечение, российские граждане имеют право на снижение суммы налогообложения или компенсацию ранее уплаченных налогов. Чтобы понимать кому и за что полагается эта льгота, стоит разобраться в понятии налоговый вычет.

Категории налоговых вычетов

В налоговом кодексе РФ выделяют 5 категорий вычетов. К ним относятся:

- Стандартные.

- Социальные.

- Имущественные.

- Инвестиционные.

- Профессиональные.

В каждой из них определены лимиты на выплату и категории налогоплательщиков, имеющих право их получить.

Стандартный

Категория, в которой выплаты производятся инвалидам и участникам ВОВ, ликвидации последствий радиационных аварий (в т.ч. катастрофы Чернобыльской АС), испытаний ядерного оружия, родителям или опекунам с несовершеннолетними детьми на иждивении. Суммы выплат — от 500 до 12 тыс. рублей.

Социальный

Возмещение налогоплательщикам производят за оплату обучения детей в возрасте до 24 лет, лечения и за благотворительность. Подлежат компенсации по этому виду вычета страховые взносы на накопительную часть пенсии и вклады в негосударственные пенсионные фонды. Размеры определяются в зависимости от каждого индивидуального случая.

Имущественный

Оформляют при покупке или продаже недвижимости или при расходах на строительство жилья, а также для возмещения процентов по ипотечным кредитам.

Инвестиционный

Граждане, имеющие индивидуальный инвестиционный счет и совершающие операции на рынке ценных бумаг, имеют право получить уменьшение налога на доход в сумме положительного финансового результата от обращения ценных бумаг или денег, внесенных на инвестиционный счет.

Профессиональный

К этому типу вычетов относятся выплаты для предпринимателей и нотариусов. Возмещаются только документально подтвержденные расходы.

Общее для всех типов вычетов

Все вышеперечисленные категории налогоплательщиков, имеющих право оформить налоговый вычет, объединяет 2 условия. Каждый из них должен быть резидентом РФ и ежемесячно отчислять налог на доходы физических лиц 13% (НДФЛ). Иное не предусмотрено налоговым кодексом РФ.

Способы оформления

Оформить возмещение можно самостоятельно или через работодателя. В первом случае требуется собрать пакет необходимых документов и обратиться в налоговую. Сюда входят:

- справка по форме 2-НДФЛ;

- декларация о доходах по форме 3-НДФЛ;

- документы, подтверждающие право получения вычета.

Подать документы можно при личном визите или через кабинет на сайте nalog.ru.

Через работодателя начисление происходит ежемесячно. Для этого необходимо написать заявление в бухгалтерию и предоставить уведомление из налоговой о праве получения выплат. При таком способе вычет осуществляется путем снижения суммы налога на доход по ставке 13%.

Про увеличение суммы налогового вычета

В 2019 г. в Госдуму поступил законопроект по увеличению социального налогового вычета. По сообщению электронного издания «Парламентская газета» и информационного агенства РИА Новости, авторами изменений выступают депутаты партии ЛДПР и Министерство культуры РФ.

Налоговый вычет хотят увеличить для двух категорий россиян:

- семьям, в которых имеются на очном обучении дети до 24 лет;

- лицам, которые приобретают исторические усадьбы для реставрации.

Для обеих категорий предполагается двукратное увеличение.

Необходимость таких изменений подтверждается следующими фактами. Ограничения для компенсаций на обучение последний раз устанавливались в 2007 г.

По прошествии 12 лет стоимость обучения в российских вузах возросла в 5 раз, а уровень заработной платы — всего в 2 раза. Целесообразно увеличить налоговый вычет для более доступного образования российской молодежи.

Однако этому противостоит другой факт — отсутствие финансовых возможностей у большинства субъектов РФ.

Собственникам усадебных комплексов предлагается установить право на налоговый вычет не более 6 млн руб., а также освободить от земельных налогов на период реставрации, но не более чем на 7 лет. Статистические цифры Ассоциации владельцев исторических усадеб удручающие: из 3 тыс.

официально зарегистрированных усадеб только 500 используются для туристических и образовательных целей. 90% тех усадеб, которые оформлены в собственность, находятся в неудовлетворительном состоянии.

Поэтому предложение направлено на привлечение частного сектора к сохранению объектов культурного наследия.

При положительном рассмотрении предложенного проекта правительством РФ изменения вступят в силу в 2020 г.

Вычет при покупке квартиры 2020

Если в течение одного календарного года физическое лицо претендует на несколько видов социальных вычетов, то он должен выбирать, какому отдать преимущество — подавать заявление на вычет по лечению или обучению, потому что лимит в 120 тысяч не должен быть превышен. Это не касается обучения детей и дорогостоящего лечения.

Основные изменения по налоговым вычетам при покупке квартиры в 2020 году

- Заявитель имеет право получить сумму вычета за временной отрезок, когда были начислены доходы, полностью облагаемые 13%.

- Если сумма и размер прибыли, получаемой плательщиком, не дает возможности полностью использовать предназначенный вычет в году официальной подачи документов, его остаток автоматически переводится на все последующие годы.

- Чтобы был осуществлен перенос остатка, налогоплательщик должен предоставить декларацию в следующем отчетном году, но при этом остаток должен быть указан в справке 2-НДФЛ.

Имущественный налоговый вычет при покупке жилья в 2020 году

- Сидоркин А. является индивидуальным предпринимателем. Он выбрал упрощенную систему налогообложения и отчисляет 6% доходов в бюджет. Несмотря на то что участвует в пополнении государственной казны, на послабления права не имеет. Сидоркин А. не подпадает под критерии, установленные законодательством.

- Сливкина Е. трудится в местной больнице в должности санитарки. Ее зарплата составляет 10 000,0 р. У Сливкиной Е. трое малолетних детей. Она оформила на них вычет, размер которого составил 14 800,0 р. в месяц. Следовательно, с женщины не взимается НДФЛ (заработок ниже льготной суммы). Имущественное послабление Сливкиной Е. не полагается (не является налогоплательщицей).

Налоговый вычет при покупке квартиры (как оформить, когда подавать) в 2020 году

До 15 июня 2020 г. документов о праве собственности на квартиру являлось Свидетельство о праве собственности, выдаваемое Росреестром. После этой даты подтверждением права собственности на квартиру будет Выписка из Единого государственного реестра недвижимости (ЕГРН), а Росреестр даже повторные свидетельства больше не выдает.

Возврат налога при покупке квартиры в 2020 году

Положительная динамика экономики и повышение нефтяных котировок увеличивают бюджетные поступления.

В результате правительство располагает значительными финансовыми ресурсами и оставит в силе налоговый вычет при покупке квартиры в ближайшей перспективе.

В период кризиса власти были вынуждены сокращать государственные расходы, реагируя на резкое сокращение доходной части, однако оптимизация не коснулась механизма вычетов.

Налоговый вычет при покупке квартиры

Плющенко Р.Г. договорился с Ивановым О. Р. об обмене 1-кк стоимостью 2 000 000 руб. на 2-кк Иванова О.Р. стоимостью 2 799 900 в 2020 году. Но между ценами квартир, была разница, поэтому Плющенко Р.Г. доплатил ещё 799 900 руб. В таком случае Плющенко Р.Г. имеет право на налоговый вычет по договору мены в размере 2 000 000 руб. × 13% = 260 000 руб.

Изменения в налоговом вычете при покупке квартиры в 2020 году

- Сбор сведений в соответствии с установленным перечнем. Часть сведений должны быть на руках у собственника (свидетельство о праве владения, договоры и квитанции об осуществлении различных оплат). Справку о доходах формирует бухгалтерия предприятия, где он работает. Декларацию следует либо заполнять самостоятельно (бланк можно скачать на официальном сайте ФНС), либо обратиться к специалистам.

- Подача заявления в ИФНС по месту регистрации.

- Проверка сведений, содержащихся в документах. Сотрудники контролирующего органа производят камеральную (без выезда к плательщику и на предприятие) проверку данных, которые имеются в представленных документах, сверяют их с информацией отчетности предприятия, суммами перечисленных налогов и принимают решение о возможности возмещения.

- Получение возмещения на реквизиты, имеющиеся в заявлении.

Какие документы нужны для возврата 13 процентов с покупки квартиры — всё о получении налогового вычета в 2020 году

- вычеты на покупку жилья,

- вычеты на детей – их могут оформить оба родителя вплоть до 18-летия ребёнка (иногда – даже до 24 лет),

- вычеты на лечение,

- вычеты на получение образования (в том числе дополнительного – вплоть до автошколы),

- вычеты на благотворительность,

- вычеты на добровольное страхование жизни и т.д.

Возврат налога при покупке квартиры в 2020 году — как получить вычет

Налоговый вычет — это та сумма, на размер которой уменьшается налоговая база. То есть, если вычет составляет миллион рублей, а вы заработали за год полтора миллиона, то налог на доходы нужно заплатить за 500 тысяч рублей дохода, а за миллион налоги не платятся. Таким образом, экономия составит 13 процентов от миллиона или 130 тысяч рублей, которые вернет вам государство.

Налоговый вычет при покупке квартиры: что изменилось к 2020-2020 году

Действующий закон РФ при покупке жилой площади (жилой дом, земля или квартира) предусматривает возможность возврата процента от зачисленного налога на прибыль. Норма указана в 220 статье Налогового Кодекса РФ и нацелена на предоставления лицам шанса облегчить покупку недвижимости.

Налоговый вычет при покупке квартиры в 2020 году документы

той недвижимости, право на вычет по которой возникло после 1 января 2014 года. Пример: недвижимость куплена в 2012 году за 1 000 0000 рублей по ДДУ, акт приема передачи подписан в 2013 году, за вычетом налогоплательщик обратился впервые в 2020 году.

При оформлении вычета по данной недвижимости, права на вычет при покупке следующей не будет, так как имеет значение не год обращения за вычетом, а год, когда возникло право на налоговый вычет.

В описанном случае право на вычет возникло в год подписания акта приема передачи.

Имущественный налоговый вычет при покупке квартиры в 2020 году

Согласно российскому законодательству, граждане РФ могут вернуть 13% от стоимости квартиры, но для этого нужно знать некоторые нюансы, одним из которых является то, что на льготу могут рассчитывать исключительно налоговые резиденты (основное правило).

Дополнительный акцент нужно еще сделать и на том, что с другими государственными программами, направленными на удешевление стоимости жилья, налоговый вычет пересекаться не должен (с предоставлением военной ипотеки, например, или оформленными субсидиями на государственный услуги).

Какие документы для налогового вычета при покупке квартиры нужны в 2020-2020 году

- налоговая декларация по форме 3-НДФЛ;

- справка из бухгалтерии работодателя по форме 2-НДФЛ;

- правоподтверждающая документация на квартиру – договор купли-продажи, акт приема-передачи, свидетельство о праве собственности или выписка из ЕГРН с 2020 года;

- договор ипотеки, график погашения и перечисления процентов – если жилье приобреталось в ипотеку;

- бумаги, подтверждающие перечисление средств за покупку недвижимости – квитанции, банковские выписки с лицевых счетов, чеки, справки из банка-кредитора);

- свидетельство о регистрации брака, заявление о распределении имущественного налогового вычета между мужем и женой – если квартира приобреталась в совместную собственность.

Имущественный налоговый вычет при покупке квартиры в 2020 году

Вычет налога на приобретение недвижимости в 2020 году дает возможность сделать возврат части тех денег, что новоиспеченный собственник потратил на покупку жилья. Подобная инициатива государства призвана стимулировать рост строительной отрасли, испытывающей сегодня серьезные затруднения вследствие кризиса.

Имущественный налоговый вычет при покупке квартиры в 2020 году, что это такое, как получить вычет, какие документы нужны для оформления вычета.

Как сэкономить на приобретении жилья: возврат налога в 2020 году

Экономический кризис явился настоящим испытанием для строителей. Пик продаж прошел в декабре 2014 года, затем количество продаваемого жилья резко уменьшилось. Сокращение реальных доходов граждан и обесценивание рубля нашли свое отражение в уменьшении спроса.

Одновременно с этим банковские организации не сумели поддержать прежние объемы кредитования населения в связи с серьезной нехваткой ресурсов. Таким образом, основным фактором роста при подобных условиях является государственная поддержка.

Те, кто получает официальный доход, являясь плательщиками налога на доходы физлиц, имеют возможность значительно сэкономить при покупке собственного жилья.

Государство готово возвратить таким гражданам уплаченный ими налог, давая возможность уменьшить свои затраты на 13%. Чтобы использовать эту льготу, следует принимать во внимание нюансы оформления/получения налогового вычета.