Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, которые необходимы для определения сметной стоимости строительства.

Под сметными нормативами – понимается комплекс сметных норм, расценок и цен, объединённых в отдельные сборники. Вместе с правилами и положениями, которые в них содержатся, эти сборники служат основой для определения сметной стоимости строительства.

Под сметной нормой понимается совокупность ресурсов (затрат труда рабочих-строителей и механизаторов, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленная на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимого и достаточного для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям т.е. расценкам.

#5 Методика определения цен на затраты труда. Реформа ценообразования 2017

Сметными нормами и расценками предусмотрено производство работ в нормальных (или стандартных) условиях, не осложнённых внешними факторами. При производстве работ в особых условиях: стеснённости, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) — к сметным нормам и расценкам применяются коэффициенты, которые приводятся в общих положениях к соответствующим сборникам нормативов и расценок.

Сметные нормативы подразделяются на следующие виды:

— государственные сметные нормативы;

— отраслевые сметные нормативы;

— территориальные сметные нормативы;

— фирменные сметные нормативы;

— индивидуальные сметные нормативы.

Сметные нормативы также подразделяются на элементные и укрупнённые.

К элементным сметным нормативам, например, относятся государственные элементные сметные нормы (ГЭСН-2001).

К укрупнённым сметным нормативам, например, относятся сметные нормативы, выраженные в процентах, в том числе:

— нормативы накладных расходов;

— нормативы сметной прибыли;

— сметные нормы дополнительных затрат при производстве работ в зимнее время;

— сметные нормы затрат на строительство временных зданий и сооружений и другие.

Государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. ГЭСН используются для определения сметной стоимости прямых затрат ресурсным методом, разработки единичных расценок различного назначения и укрупнённых сметных нормативов.

Ресурсные показатели, полученные на основе ГЭСН, используются при разработке проектов организации строительства (ПОС) для определения продолжительности выполнения работ, составления технологической документации и различных аналитических целей. Ресурсные показатели, полученные на основе ГЭСН, могут служить основой для производственных норм расхода материалов и их списания.

#4 Методика определения сметных цен на материалы и перевозку. Реформа ценообразования 2017

В состав государственных элементных сметных норм (ГЭСН-2001) входят:

— сборники государственных элементных сметных норм на строительные и специальные строительные работы (ГЭСН);

— сборники государственных элементных сметных норм на ремонтно-строительные работы (ГЭСНр);

— сборники государственных элементных сметных норм на монтаж оборудования (ГЭСНм);

— сборники государственных элементных сметных норм на пусконаладочные работы (ГЭСНп).

Сборники ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ и могут применяться организациями — заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности.

Сборники ГЭСН содержат: техническую часть, вводные указания к разделам, таблицы сметных норм и приложения. В технических частях приводятся указания о порядке применения сборников сметных норм, коэффициентов к сметным нормам, учитывающих условия производства работ, а также правила исчисления объёмов работ.

Таблицы ГЭСН содержат следующие нормативные показатели:

— затраты труда рабочих (строителей, монтажников), в чел.-ч;

— средний разряд работы (звена рабочих);

— затраты труда машинистов, в чел.-ч;

— состав и продолжительность эксплуатации строительных машин, механизмов, приспособлений, механизированного инструмента в маш.-ч;

— перечень материалов, изделий, конструкций, используемых в процессе производства работ, и их расход в физических (т.е. натуральных) единицах измерения.

На основании ГЭСН разрабатываются сметные расценки на строительные работы и конструкции, монтаж оборудования, а также на ремонтно-строительные и пусконаладочные работы, которые объединяют в сборники единичных расценок.

Сборники единичных расценок разрабатываются в базисном уровне цен (по состоянию на 1 января 2000 года) и являются составной частью системы ценообразования и сметного нормирования в строительстве, которая действует на территории Российской Федерации. Единичные расценки из этих сборников предназначены для определения в сметной документации величины прямых затрат и разработки укрупнённых сметных норм на конструкции и виды работ.

Сборники единичных расценок по уровню применения подразделяются на федеральные (ФЕР), территориальные (ТЕР) и отраслевые (ОЕР).

Сборники ФЕР содержат полный набор расценок по видам работ, выполняемым на территории Российской Федерации, и разрабатываются в основном уровне цен для 1-го базового района (Московской области). Сборники ФЕР вместе с государственными элементными сметными нормами образуют единую государственную сметно-нормативную базу для разработки системы укрупнённых сметных нормативов.

В территориальные сборники (ТЕР) включаются единичные расценки, привязанные к местным условиям строительства, которые применяются при строительстве в пределах территории административного образования Российской Федерации (региона).

Отраслевые сборники единичных расценок разрабатываются для специализированных видов строительства (энергетическое, транспортное, водохозяйственное, горнокапитальное, и т.п.).

Основой для разработки единичных расценок в базисном уровне цен служат:

1) элементные сметные нормы на конструкции и виды работ;

2) сметные нормы и расценки на эксплуатацию строительных машин;

3) сметные цены на строительные материалы, изделия и конструкции.

В тех случаях, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной базе или когда технология работ и потребность в ресурсах существенно отличаются от предусмотренных в сборниках ГЭСН, возможна разработка индивидуальных норм и расценок.

Единичные расценки сведены в таблицы и содержат на принятый в них измеритель конструкций или работ следующие показатели:

— затраты на оплату труда рабочих-строителей по состоянию на 01.01.2000 года;

— стоимость эксплуатации строительных машин, в том числе оплату труда рабочих, обслуживающих машины (по состоянию на 01.01.2000);

— стоимость материалов, изделий и конструкций (кроме тех, стоимость которых не учитывается в единичной расценке) по состоянию на 01.01.2000;

— нормы расхода материалов (в натуральных показателях), стоимость которых не учитывается в единичной расценке;

— наименования и нормы расхода материалов, изделий и конструкций, характеристика которых принимается при составлении смет по проектным данным.

Таблицы единичных расценок имеют шифр, наименование, состав работ, измеритель и количественные показатели норм расхода ресурсов.

3.4. Методика составления сметной документации, состав и виды смет

Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки.

Основанием для определения сметной стоимости строительства могут являться:

— исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые в проекте организации строительства (ПОС), пояснительные записки к проектным материалам; — действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) — объект — пусковой комплекс — очередь строительства — строительство (стройка) в целом.

Применительно к составлению сметной документации под объектом строительства рассматривается отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также при необходимости с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.).

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности — здание цеха основного назначения; на транспорте здание железнодорожного вокзала; в жилищно-гражданском строительстве — жилой дом, театр, здание школы и т.п.), то понятие «объект» может совпадать с понятием «стройка».

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др. Сметная документация составляется в текущем уровне цен.

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить лимит средств в целом по стройке, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

В случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения рекомендуется составлять сметный документ (сводку затрат), определяющий стоимостьстроительства предприятий, зданий, сооружений или их очередей.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

-ресурсный; -ресурсно-индексный; -базисно-индексный; -на основе укрупненных сметных нормативов в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

При ресурсном методе определения стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Ресурсно-индексный метод предусматривает сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

Для пересчета базисной стоимости в текущие (прогнозные) цены могут применяться индексы:

-к статьям прямых затрат (на комплекс или по видам строительно-монтажных работ); -к итогам прямых затрат или полной сметной стоимости (по видам строительно-монтажных работ, а также по отраслям народного хозяйства).

При методе применения банка данных о стоимости ранее построенных или запроектированных объектов используются стоимостные данные по ранее построенным или запроектированным аналогичным зданиям и сооружениям.

Источник: studfile.net

1. ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Настоящая Методика определения сметных цен на материалы, изделия, конструкции, оборудование (далее — материальные ресурсы) и цен услуг на перевозку грузов для строительства (далее — Методика) разработана во исполнение части 6 статьи 83 Градостроительного кодекса Российской Федерации и предназначена для определения сметных цен материалов, изделий, конструкций и оборудования, применяемых в строительстве (далее — сметных цен), и цен услуг на перевозку грузов (далее — цен услуг) для строительства автомобильным, железнодорожным, внутренним водным, морским и воздушным видами транспорта с целью установления единого порядка определения сметных цен на территории Российской Федерации.

1.2. Сметные цены и цены услуг, разрабатываемые в соответствии с настоящей Методикой, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Сметные цены предназначены для:

определения сметных затрат на материальные ресурсы при составлении сметной документации на строительство, реконструкцию, капитальный ремонт зданий и сооружений;

разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен;

разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных и монтажных работ.

1.4. Цены услуг применяются для определения в сметной документации затрат на доставку грузов на приобъектный склад строительной площадки.

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

Термины и определения, используемые в настоящей Методике, соответствуют принятым в законодательных и нормативных правовых актах Российской Федерации.

3. ОБЩИЕ ПОЛОЖЕНИЯ

3.1. Сметные цены и цены услуг определяются по номенклатуре материальных ресурсов в соответствии с классификатором строительных ресурсов.

3.2. Сметные цены и цены услуг на автомобильные перевозки определяются в территориальном разрезе для каждого субъекта Российской Федерации по номенклатуре материальных ресурсов, производство (реализация) которых осуществляется производителями (поставщиками) материальных ресурсов на территории субъекта Российской Федерации.

3.3. Сметные цены определяются как средневзвешенные по объему реализации показатели отпускных цен на соответствующие виды ресурсов, сложившиеся на территории субъектов Российской Федерации.

3.4. Цены услуг на морские (внутренние водные) и воздушные перевозки определяются как средневзвешенные по объему оказываемых услуг цены на соответствующие виды перевозок строительных грузов.

3.5. Определение сметных цен и цен услуг и их размещение в Федеральной государственной информационной системе ценообразования в строительстве осуществляются государственным учреждением, подведомственным Министерству строительства и жилищно-коммунального хозяйства Российской Федерации (далее -государственное учреждение).

4. ПОРЯДОК ОПРЕДЕЛЕНИЯ СМЕТНЫХ ЦЕН

4.1. Сметные цены определяются на основании информации об отпускных ценах (ценах реализации) на используемые при строительстве, реконструкции и капитальном ремонте объектов капитального строительства материалы, изделия, конструкции и оборудование.

Отпускные цены (цены реализации) материальных ресурсов отечественного производства включают в себя стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), затраты на погрузку продукции на транспортные средства у склада производителя.

Отпускные цены на материальные ресурсы зарубежного производства содержат стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), затраты на погрузочно-разгрузочные работы, доставку продукции до склада поставщика и погрузку на транспортные средства у склада поставщика, а также затраты на уплату пошлин, налогов и сборов, другие таможенные расходы в установленном порядке.

Отпускные цены определяются без учета НДС.

4.2. Информация об отпускных ценах (ценах реализации) и объемах реализации материальных ресурсов, применяемая для определения сметных цен, представляется производителями (поставщиками) указанных ресурсов, включенными в Перечень юридических лиц, предоставляющих информацию, необходимую для определения сметных цен строительных ресурсов (далее — Перечень юридических лиц), в соответствии с утвержденными Минстроем России формами.

4.3. Сметная цена рассчитывается как средняя арифметическая величина, взвешенная с учетом отпускных цен (цен реализации) на данный вид ресурса и объема реализации за отчетный период всех производителей (поставщиков) материальных ресурсов по субъектам Российской Федерации.

4.4. Сметная цена рассчитывается по формуле (4.1):

Хсц — сметная цена, руб.;

x1; х2; хn — отпускные цены (цены реализации) производителей (поставщиков) за отчетный период, руб.;

v1; v2; vn — объемы реализации продукции производителей (поставщиков) за отчетный период в натуральном выражении, ед.;

4.5. По материальным ресурсам, информацию по которым представляет единственный производитель (поставщик) материальных ресурсов, осуществляющий производство (реализацию) соответствующих материальных ресурсов на территории субъекта Российской Федерации, сметная цена принимается равной отпускной цене (цене реализации) таких материальных ресурсов.

4.6. В том случае, когда в отчетном периоде по отдельным материальным ресурсам не представлена информация об отпускной цене (цене реализации) производителя (поставщика), как единственного расположенного на территории субъекта Российской Федерации, предоставляющего информацию о данном материальном ресурсе, в расчете сметной цены используется информация, представленная этим производителем (поставщиком) материальных ресурсов за предыдущий отчетный период.

4.7. В том случае, когда в отчетном периоде по отдельным материальным ресурсам не представлена информация об отпускной цене (цене реализации) ни одним из производителей (поставщиков), расположенных на территории субъекта Российской Федерации, предоставляющих информацию о данном материальном ресурсе, в расчете сметной цены используется информация, представленная этими производителями (поставщиками) материальных ресурсов за предыдущий отчетный период. Если при этом указанные материальные ресурсы входят в однородную группу ресурсов, сметные цены по ним рассчитываются по формуле (4.2)

4.8. Сметные цены материальных ресурсов, по которым не представлена информация ни за один отчетный период и входящих в однородную группу материальных ресурсов, по которым представлялась информация об отпускных ценах (ценах реализации) производителей (поставщиков), расположенных на территории субъекта Российской Федерации, определяются на основании сметных цен материальных ресурсов, входящих в однородную группу.

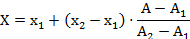

4.9. Сметная цена материального ресурса, входящего в однородную группу и по которому не представлена информация ни за один отчетный период (X), рассчитывается по формуле (4.2):

x1; х2 — сметные цены на материальные ресурсы, входящие в однородную группу, полученные на основе информации об отпускных ценах (ценах реализации), руб.;

А — основной технический параметр (геометрический размер, объем, толщина и т.п.) материального ресурса, по которому информация не представлена ни за один отчетный период;

A1; А2 — основные технические параметры, материальных ресурсов аналогичных А, сметные цены которых определены на основе информации об отпускных ценах (ценах реализации).

4.10. Сметные цены материальных ресурсов, по которым ни одним из производителей (поставщиков), расположенных на территории субъекта Российской Федерации, не представлена информация ни за один отчетный период и которые невозможно отнести ни к одной из однородных групп материальных ресурсов, определяются с использованием информации, представленной производителями (поставщиками) материальных ресурсов, осуществляющими производство (реализацию) материальных ресурсов на территории других субъектов Российской Федерации, в соответствии с Методикой применения сметных цен строительных ресурсов.

4.11. Сметные цены на электроэнергию, расходуемую в период производства работ, а также на электроэнергию, необходимую для определения сметных цен на эксплуатацию машин и механизмов, принимаются по тарифам (для юридических лиц) энергосбытовых компаний административных центров субъектов Российской Федерации, на территории которых располагаются соответствующие объекты капитального строительства.

4.12. Сметные цены на воду водопроводную принимаются по тарифам (для юридических лиц) водоснабжающих организаций (организаций Водоканала) административных центров субъектов Российской Федерации, на территории которых располагаются соответствующие объекты капитального строительства.

4.13. Сметные цены, сформированные в порядке, предусмотренном настоящим разделом, не учитывают транспортные расходы по доставке материальных ресурсов от производителей (поставщиков) до приобъектного склада строительной площадки и заготовительно-складские расходы. Транспортные и заготовительно-складские расходы определяются при составлении сметной документации в порядке, установленном в Методике применения сметных цен строительных ресурсов.

4.14. Сметные цены систематизируются по видам ресурсов в соответствии с классификатором строительных ресурсов, формируются по форме таблицы, приведенной в Приложении 1, в разрезе субъектов Российской Федерации и размещаются в Федеральной государственной информационной системе ценообразования в строительстве.

5. ПОРЯДОК ОПРЕДЕЛЕНИЯ ЦЕН УСЛУГ НА ПЕРЕВОЗКУ

ГРУЗОВ ДЛЯ СТРОИТЕЛЬСТВА АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ

5.1. Цены услуг на перевозку грузов для строительства автомобильным транспортом разрабатываются с дифференциацией по классам грузов и видам автотранспортных средств. Классы грузов принимаются в соответствии с Приложением 2.

5.2. Цены услуг на перевозки строительных грузов разрабатываются по видам выполняемых работ:

цены услуг на погрузочные и разгрузочные работы, включающие затраты труда рабочих-строителей (такелажников, подсобных рабочих) и затраты на эксплуатацию машин (экскаваторов, кранов, погрузчиков и т.п.), применяемых для погрузки и разгрузки транспортных средств;

цены услуг на транспортировку (перемещение) грузов для строительства, содержащие затраты на эксплуатацию транспортных средств (автомобилей бортовых, автомобилей-самосвалов, автомобилей-тягачей, прицепов, полуприцепов и т.п.).

5.3. Цены услуг на перевозку грузов включают прямые затраты, накладные расходы и сметную прибыль.

В составе прямых затрат учитываются средства на оплату труда рабочих-строителей, (на погрузочно-разгрузочных работах) и затраты на эксплуатацию строительных машин и автотранспортных средств.

Накладные расходы и сметная прибыль определяются по действующим нормам в установленном порядке.

5.4. Расчет величины загрузки транспортного средства выполняется с учетом массы тары и упаковки груза (брутто).

5.5. Затраты на простой автотранспортных средств под погрузкой и разгрузкой учитываются в ценах услуг на транспортировку грузов автомобильным транспортом.

5.6. Цены услуг на транспортировку (перемещение) строительных грузов разрабатываются с учетом их дифференциации по:

видам строительных грузов (штучные, навалочные, грунты и т.д.);

видам транспортных средств;

основным техническим характеристикам транспортных средств (грузоподъемность, вместимость и т.д.);

степени использования грузоподъемности транспортного средства (классам грузов);

расстоянию (плечу) перевозки;

видам дорог, по которым осуществляется доставка грузов.

5.7. Цены услуг на транспортировку строительных грузов в кузове транспортного средства (автомобиля бортового, автомобиля-самосвала) (Цт) в расчете на 1 т груза определяются по формуле (5.1):

Пп — плечо перевозки грузов для транспортных средств данного вида и данной грузоподъемности, км;

2 — Коэффициент, учитывающий расстояние обратного (порожнего) пробега;

60 — перевод времени перемещения транспортного средства в минуты, мин./ч;

С — скорость перемещения транспортного средства в среднем за год, км/ч.;

Впр — суммарное время загрузки транспортного средства с максимальным использованием его грузоподъемности и объема кузова и полной разгрузки груза, мин.;

Сцэ — сметная цена на эксплуатацию транспортного средства, руб./маш.-ч.;

Гр — паспортная грузоподъемность транспортного средства с учетом требований по весовым и габаритным ограничениям для тяжеловесных и (или) крупногабаритных грузов, установленных законодательством Российской Федерации, т;

Кг — коэффициент использования транспортного средства по его грузоподъемности в зависимости от характера груза, его удельной плотности, конструктивной специфики и т.п. Коэффициент принимается по данным таблицы 1.

Нр — накладные расходы, руб.;

Сп — сметная прибыль, руб.

Показатель скорости перемещения автомобильного транспорта (С) принимается:

при доставке грузов по городским дорогам — 24 км/ч.;

при доставке грузов по дорогам, не относящимся к городским, — 49 км/ч.

К городским дорогам относятся: в Москве — дороги на территории города и до 20 км включительно по радиальному маршруту за его пределами, включая Московскую кольцевую автомобильную дорогу; в Санкт-Петербурге, а также в республиканских, краевых и областных центрах — дороги на территории города и до 10 км включительно за установленной границей города по радиальному маршруту, включая кольцевые автомобильные дороги; в остальных городах (населенных пунктах) к городским дорогам относятся только дороги в установленных границах города (населенного пункта).

Для случаев транспортировки грузов в автомобилях-самосвалах и самосвальных прицепах показатель Впр включает, в том числе, время очистки кузова.

5.8. В случаях, когда грузы перемещаются транспортными средствами в виде сцепок (автомобиль-тягач и специализированное транспортное средство: прицеп, полуприцеп, прицеп-роспуск, панелевоз, трубовоз и т.д.), для расчета цены услуг на 1 т груза (или иную полезную единицу работы) применяется формула (5.2):

где вновь введенные обозначения:

Сцэт — сметная цена на эксплуатацию автомобиля-тягача, руб./маш.-ч.;

Сцэп — сметная цена на эксплуатацию специализированного транспортного средства данного вида (прицепа, полуприцепа, прицепа-роспуска, панелевоза, трубовоза и т.д., руб./маш.-ч.;

Н — количество одновременно используемых специализированных транспортных средств данного вида (прицепов, полуприцепов, прицепов-роспусков и т.д., шт;

Гр — совокупная грузоподъемность специализированных транспортных средств (прицепов, полуприцепов, прицепов-роспусков, и т.д.), т.;

Кг — определяется по данным таблицы 1.

5.9. Цены услуг на транспортировку (перемещение) строительных материалов специализированными транспортными средствами (автобетоносмесителями, автогудронаторами, панелевозами и т.п.) рассчитываются по формулам (5.1) и (5.2).

Коэффициенты использования грузоподъемности транспортного средства при

полной загрузке кузова (Кг)

Класс грузов

Интервалы коэффициентов использования грузоподъемности транспортного средства

Коэффициент использования грузоподъемности транспортного средства Кг

Источник: meganorm.ru

Приказ от 20.12.2016 г. № 1000/пр МЕТОДИКА ОПРЕДЕЛЕНИЯ СМЕТНЫХ ЦЕН НА ЗАТРАТЫ ТРУДА В СТРОИТЕЛЬСТВЕ

В соответствии с подпунктами 5.4.5, 5.4.23(1) пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. N 1038, приказываю:

1. Утвердить Методику определения сметных цен на затраты труда в строительстве согласно приложению к настоящему приказу.

2. Департаменту ценообразования и градостроительного зонирования включить в федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, методику, утвержденную пунктом 1 настоящего приказа, в течение 5 рабочих дней со дня ее утверждения.

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра строительства и жилищно-коммунального хозяйства Российской Федерации Х.Д. Мавлиярова.

4. Методика, утвержденная пунктом 1 настоящего приказа, вводится в действие с 1 февраля 2017 года.

и жилищно-коммунального хозяйства

от 20 декабря 2016 г. N 1000/пр

МЕТОДИКА ОПРЕДЕЛЕНИЯ СМЕТНЫХ ЦЕН НА ЗАТРАТЫ ТРУДА В СТРОИТЕЛЬСТВЕ

1. ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Настоящая Методика определения сметных цен на затраты труда в строительстве (далее — Методика) разработана в соответствии с частью 6 статьи 8.3 Градостроительного кодекса Российской Федерации и Порядком мониторинга цен строительных ресурсов, утверждаемым Правительством Российской Федерации.

1.2. Сметные цены на затраты труда в строительстве, определяемые в соответствии с настоящей Методикой, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Сметные цены на затраты труда в строительстве предназначены для разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен, составления сметной документации, разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ (далее — строительные работы).

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

В настоящей Методике используются следующие термины, их определения и сокращения:

вахтовый метод: особая форма организации трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания;

вредные условия труда: условия труда, при которых уровни воздействия вредных и (или) опасных производственных факторов превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда;

заработная плата (оплата труда) работника: вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты;

квалификационный разряд: показатель, отражающий уровень профессиональной подготовки работника;

квалификация работника: уровень знаний, умений, профессиональных навыков и опыта работы работника;

коллективный договор: правовой акт, регулирующий социально-трудовые отношения в организации или у индивидуального предпринимателя и заключаемый работниками и работодателем в лице их представителей;

компенсации (компенсационные выплаты, начисления): денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей;

машинист: рабочий, управляющий строительными машинами и автотранспортными средствами;

нормальные условия труда: условия труда, при которых воздействие на работника вредных и (или) опасных производственных факторов отсутствует или уровни воздействия которых не превышают уровни, установленные нормативами (гигиеническими нормативами) условий труда и принятые в качестве безопасных для человека, и создаются предпосылки для поддержания высокого уровня работоспособности работника;

оклад (должностной оклад): фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

опасные условия труда: условия труда, при которых на работника воздействуют вредные и (или) опасные производственные факторы, уровни воздействия которых в течение всего рабочего дня (смены) или его части способны создать угрозу жизни работника, а последствия воздействия данных факторов обусловливают высокий риск развития острого профессионального заболевания в период трудовой деятельности;

отраслевое соглашение по строительству: правовой акт, регулирующий социально-трудовые отношения и устанавливающий общие условия оплаты труда, гарантии, компенсации и льготы работникам строительной отрасли, заключаемый между полномочными представителями работников, работодателей и федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере строительства;

подвижной характер работ: характер работ, предусматривающий частую передислокацию организации (перемещение работников) или оторванность работников от постоянного места жительства;

профессиональный стандарт: характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности;

работник: рабочий, инженерно-технический и административно-хозяйственный персонал;

работодатель: физическое лицо либо юридическое лицо (организация), вступившее в трудовые отношения с работником;

рабочая зона: участок, на котором непосредственно осуществляются строительные работы и размещаются необходимые для этого материалы, готовые конструкции и изделия, а также машины и приспособления;

рабочий: работник, непосредственно занятый в процессе создания материальных ценностей при выполнении строительных работ, управлении строительными машинами и автотранспортными средствами;

разъездной характер работ: характер работ, предусматривающий поездки в нерабочее время от места нахождения организации (сборного пункта) до места работы на объекте и обратно в связи с выполнением работы на объектах, расположенных на значительном расстоянии от места размещения организации;

районный коэффициент к заработной плате: надбавка к заработной плате, компенсирующая работнику различия в вещественном составе потребления из-за тяжелых природных условий и стоимости жизни населения по районам страны;

сверхурочная работа: работа, выполняемая работником по инициативе работодателя за пределами установленной для работника продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени — сверх нормального числа рабочих часов за учетный период;

сметная документация: документация, определяющая сметную стоимость строительства объектов, содержащая текстовую часть в форме пояснительной записки, сметные расчеты, сметы и калькуляции;

сметная цена на затраты труда: сводная агрегированная в территориальном разрезе документированная информация о стоимости затрат труда, установленная в рублях из расчета на 1 чел.-ч и размещаемая в федеральной государственной информационной системе ценообразования в строительстве;

тарифная ставка: фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат;

тарифный коэффициент: отношение тарифной ставки работника соответствующего квалификационного разряда к тарифной ставке работника первого разряда;

тарифный разряд: показатель, отражающий сложность труда и уровень квалификации работника;

трудовой договор: соглашение между работодателем и работником, в соответствии с которым работодатель обязуется предоставить работнику работу по обусловленной трудовой функции, обеспечить предусмотренные трудовым законодательством, соглашениями и договорами условия труда, своевременно и в полном размере выплачивать работнику заработную плату, а работник обязуется лично выполнять определенную этим соглашением трудовую функцию в интересах, под управлением и контролем работодателя, соблюдать правила внутреннего трудового распорядка, действующие у данного работодателя;

условия труда: совокупность факторов производственной среды и трудового процесса, оказывающих влияние на работоспособность и здоровье работника;

ВНиР: ведомственные нормы и расценки на строительные, монтажные и ремонтно-строительные работы;

ЕНиР: единые нормы и расценки на строительные, монтажные и ремонтно-строительные работы;

ТК РФ: Трудовой кодекс Российской Федерации.

3. ОБЩИЕ ПОЛОЖЕНИЯ

3.1. Сметные цены на затраты труда в строительстве формируются в территориальном разрезе для каждого субъекта Российской Федерации и разрабатываются ежегодно в текущем уровне цен.

Состав затрат, учитываемых при определении сметных цен на затраты труда в строительстве, приведен в приложении к настоящей Методике.

3.2. Сметные цены на затраты труда в строительстве определяются на основании информации о среднемесячной номинальной начисленной заработной плате работников по полному кругу организаций по субъектам Российской Федерации, представленной Федеральной службой государственной статистики.

В фонд начисленной заработной платы при проведении статистических наблюдений включаются начисленные работникам суммы оплаты труда в денежной и неденежной формах (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

4. ПОРЯДОК ОПРЕДЕЛЕНИЯ СМЕТНЫХ ЦЕН НА ЗАТРАТЫ ТРУДА

4.1. Сметные цены на затраты труда в строительстве определяются с учетом тарифной системы оплаты труда, основанной на тарифной дифференциации заработной платы работников различных категорий.

Тарифная система оплаты труда устанавливается с учетом единого тарифно-квалификационного справочника работ и профессий рабочих (ЕТКС), единого квалификационного справочника должностей руководителей, специалистов и служащих или профессиональных стандартов, а также с учетом государственных гарантий по оплате труда. Тарифной системой устанавливаются тарифные ставки по тарифным разрядам и тарифные коэффициенты.

4.2. Значения тарифных коэффициентов по тарифным разрядам для рабочих и работников-исполнителей пусконаладочных работ в зависимости от категорий исполнителей приведены в таблице 1.

Источник: mooml.com

Методика определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства

ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Настоящая Методика определения сметных цен на материалы, изделия, конструкции, оборудование (далее – материальные ресурсы) и цен услуг на перевозку грузов для строительства (далее – Методика) разработана во исполнение части 6 статьи 83 Градостроительного кодекса Российской Федерации и предназначена для определения сметных цен материалов, изделий, конструкций и оборудования, применяемых в строительстве (далее – сметных цен), и цен услуг на перевозку грузов (далее – цен услуг) для строительства автомобильным, железнодорожным, внутренним водным, морским и воздушным видами транспорта с целью установления единого порядка определения сметных цен на территории Российской Федерации.

1.2. Сметные цены и цены услуг, разрабатываемые в соответствии с настоящей Методикой, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Сметные цены предназначены для:

определения сметных затрат на материальные ресурсы при составлении сметной документации на строительство, реконструкцию, капитальный ремонт зданий и сооружений;

разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен;

разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных и монтажных работ.

1.4. Цены услуг применяются для определения в сметной документации затрат на доставку грузов на приобъектный склад строительной площадки.

Источник: smet4ik.ru