Сме́та — документ, в котором вычисляется сумма затрат на проект, расписанная по статьям расходов (заработная плата, налоги и отчисления по заработной плате, хозяйственные расходы, приобретение комплектующих и прочее).

Определение сметы в РФ

Сметная стоимость — сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчётов за выполненные подрядные (строительно-монтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счёт средств, предусмотренных сводным сметным расчётом.

Сметы разрабатываются с целью определения средств, необходимых для финансирования капитального строительства зданий и сооружений, а именно:

- Новое строительство.

- Капитальный ремонт. Виды:

- Ремонт зданий и сооружений

- Реставрация объектов культурного наследия (памятников истории и культуры)

- Реконструкция. Виды:

- Реконструкция (Восстановление).

- Усиление.

В зависимости от этапа развития проекта сметы готовятся для:

CIMA P1: Попроцессный Метод Калькуляции Затрат (ABC costing)

- Проведения тендера (торгов)

- Эскизного проекта

- Рабочего проекта

Сметные расчёты обычно находятся на пересечении интересов Заказчика (Плательщика) и Подрядчика (Исполнителя). Соответственно, экономический интерес Заказчика состоит в минимизации сметной стоимости (итога сметы), а Подрядчика, наоборот, в максимально возможном увеличении этой стоимости. Компромиссное решение достигается обычно одним из трёх способов:

- Постатейным обсуждением сметы с учётом выдвигаемых сторонами доводов и обосновывающих материалов. Смета в этом случае является открытым и согласованным сторонами документом. Решающий голос в таких обсуждениях обыкновенно принадлежит Заказчику.

- На конкурсной основе. Заказчик выбирает наиболее привлекательное предложение с учётом заявленной стоимости и репутации Подрядчика. Смета в этом случае является закрытым документом, предназначенным для определения позиций участников торгов.

- Решение о стоимости проекта принимается на политическом уровне, а на смету возлагается задача формального обоснования. В этом случае искусство сметчика выражается в грамотной подгонке итога сметы под заданную стоимость.

Сметы составляются профессиональными специалистами-сметчиками, которые должны хорошо разбираться в технологии работ, для которых составляется смета. Крупные сметные подразделения сосредоточены в проектных институтах.

Основные методы расчёта смет

- Базисно-индексный

- Ресурсно-индексный

- Ресурсный

- Аналоговый

Индексация — процесс перехода от базисного уровня цен к текущему (прогнозному) уровню цен с использованием текущих (прогнозных) коэффициентов пересчёта — индексов.

Пример расчета точки безубыточности разными методами

Базисно-индексный метод — калькулирование стоимости работ путём определения её цены в базисном уровне цен и пересчёта в текущий (прогнозный) уровень цен с использованием системы текущих (прогнозных) индексов.

Ресурсный метод — калькулирование в текущих (прогнозных) ценах ресурсов, необходимых для реализации проектных решений, на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, строительных машинах и механизмах, затратах труда рабочих.

Ресурсно-индексный метод — калькулирование стоимости работ, сочетая базисно-индексный и ресурсный методы.

Аналоговый метод — калькулирование стоимости работ путём индексирования и применения расчётных коэффициентов к ранее составленным сметным расчётам (по объектам-аналогам).

Виды смет

- Локальный сметный расчёт

- Локальная смета

- Объектный сметный расчёт

- Объектная смета

- Сметные расчёты на отдельные виды затрат

- Сводный сметный расчёт

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или общеплощадочным работам на основе объёмов, определившихся при разработке рабочей документации (РД), рабочих чертежей.

Локальные сметные расчёты составляются в случаях, когда объёмы работ и размеры затрат окончательно не определены и подлежат уточнению на основе РД, или в случаях, когда объёмы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своём составе на объект в целом данные из локальных смет и являются сметными документами, на основе которых формируются договорные цены на объекты. В объектной смете сводится информация из нескольких локальных смет.

Объектные сметные расчёты объединяют в своём составе на объект в целом данные из локальных смет, их расчётов и подлежат уточнению, как правило, на основе РД.

Сметные расчёты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило в целом по стройке, лимит средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсация в связи с изъятием земель под застройку, расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти и т.д.).

Сводный сметный расчёт стоимости строительства составляется на группу строек, стройку, очередь, пусковой комплекс или объект, и сводит информацию из объектных сметных расчётов, локальных сметных расчётов и сметных расчётов на отдельные виды затрат.

Западные сметы

В западных странах (США, Великобритания, Германия и т.д.) порядок составления смет жестко не регламентируется какими либо методическими документами обязательного характера, но существуют стандарты определяющие принципиальные моменты при составлении строительных смет (Bill of quantities). К примеру в Великобритании Королевским обществом сметчиков (RICS) разработаны и рекомендуются к применению при составлении смет такой Стандарт как New Rules of Measurement (NRM).

В России сметное дело находится в ведении Федерального государственного учреждения «Федеральный центр ценообразования в строительстве и промышленности строительных материалов». В отличие от российских коллег у западных сметчиков временные рамки каждой операции рассчитываются (берутся) не из унифицированных на всю страну (Советский Союз, Россия) данных выполнения определённых операций, а из специфических для конкретного предприятия.

Эти расчёты и выполняют западные сметчики в период отсутствия работ по формированию смет, являясь больше экономистами и бухгалтерами по сути работ. Помимо этого, ходовой практикой является расчёт подходящих формул по комбинациям трансформации труда специалистов в выполненный объём работ данным предприятием (производственные функции). В рамках управления рисками ведутся расчёты основных возможных отклонений (риск менеджмент). И последнее, но не маловажное, отличие: западные сметчики учитывают временную составляющую всех ресурсов всего проекта при учёте производственного графика (проектный менеджмент). Процесс составления стоимостной оценки проекта зачастую называется калькулированием.

Критическое сравнение различных подходов

Результатом западного подхода является на порядок более точное бюджетное планирование для предприятия исполнителя и точная общая (недробимая по сметным позициям работ) цена всех работ для заказчика. Исполнитель точно знает, насколько он может опуститься в цене при переговорах с заказчиком до точки безубыточности. Российский (советский) сметный подход не даёт настолько точных данных по выполненным работам (например, о точке безубыточности), как западный. Российский подход заставляет российский бизнес завышать сметы на сложных и объёмных проектах, чтобы соответствовать реальному положению дел.

Стандартное отклонение российских сметных расчётов себестоимости будущих продуктов на порядок выше западных калькуляций, но сметный подход проще в освоении. Сметный подход имеет свой экономический смысл только при простых работах и (или) малом объёме. При исполнении сложных (комплексных) работ большого объёма вероятность реализации проекта в запланированные сроки, с запланированным качеством и в запланированный бюджет (последнее помогает рассчитывать смета) в разы выше при использовании западного подхода проектного управления и калькуляций. (см. Управление проектами)

Изначальное наличие искажённых позиций российской сметы для крупных или сложных проектов, с целью соответствия реальной общепроектной оценке, не позволяют вести оперативный финансовый контроль развития проекта.Однако Российский подход к системе сметного ценообразования в строительстве на основе усредненных унифицированных норм затрат времени и ресурсов имеет несомненное достоинство для Российских бюджетных организаций и организаций являющимися ответственным за распределение бюджетных средств так как позволяет определить четкие и стандартные подходы и правила для проверки сметной документации, а следовательно отчитаться за бюджетные расходы. Так же унифицированный Российский подход позволяет использовать строительную смету в качестве официального документа об оценке стоимости строительных работ подлежащей возмещению при наличии споров между физическими или юридическими лицами в судах Российской Федерации.

Существует также функциональный сдвиг в организационной структуре российских организаций проектного подхода и западных. Некоторые функции западного подхода отпадают при Российском подходе, другие функции, как не оговорённые, сдвигаются на исполнителей (на стройке например на прорабов, мастеров, бухгалтерию и т. д.). Кроме западных сметчиков часть функций финансовой оценки (финансового планирования) на западе исполняют те, кто занимается управленческим учётом и финансовым планированием (экономисты, бухгалтера, контроллеры). Активным участником формирования западной «сметы» (калькуляции) является проектный менеджер или другой ответственный, который владеет временным производственным графиком.

Ресурсный метод

Ресурсный метод (РМ) основывается на оценке элементов прямых затрат (ресурсов) в текущих рыночных ценах. Объемы материальных ресурсов определяются либо из проектной документации, либо по результатам обмеров. Затраты труда и длительность эксплуатации машин и механизмов определяются по нормативным данным, а стоимость единицы объема каждого ресурса принимается текущая рыночная.

В современных условиях этот метод приобретает приоритетное значение в строительном проектировании.

Стоимость строительства для целей оценки недвижимости определяется ресурсным методом по формуле:

где Сстр – стоимость строительства;

С1зп — сметная цена одного человека-часа трудозатрат в текущих ценах (руб.);

Тр — трудозатраты (человеко-часы);

Сэммi — цена машино-часа i строительной машины в текущих ценах (руб.);

Тэммi — время эксплуатации i строительной машины (часы);

Смj — сметная цена единицы измерения j-го материала в текущих ценах (руб.);

Vмj — объем j-го строительного материала (м3, м2, кг, шт.);

n — количество используемых строительных машин и механизмов;

m — количество типов примененных строительных материалов;

НР — накладные расходы;

СП — сметная прибыль;

ПрЗ – прочие затраты;

КИ — не учтенные в смете косвенные издержки;

ПП — прибыль предпринимателя.

Следует отметить, что РМ, оперирующий непосредственно затратами в текущих ценах, дает лучшее приближение к рыночной стоимости здания (сооружения), чем базисно — индексный метод.

Однако РМ требует больших затрат труда, высокой квалификации и значительного опыта оценщика.

Несмотря на то, что в настоящее время разработано много программных комплексов по составлению и выпуску смет, в практике оценочной деятельности ресурсный метод применим ограниченно, так как он предполагает трудоемкое определение объемов СМР, расходов строительных материалов, стоимости и времени эксплуатации строительных машин.

Необходимо обратить внимание также на следующую особенность ресурсного метода. Поскольку он использует текущие рыночные цены и расценки, учитывающие современную технологию производства работ, современные материалы и современные машины и механизмы, можно констатировать, что при оценке объектов с хронологическим возрастом, по крайней мере не менее 5 лет, ресурсный метод определяет стоимость замещения, а не стоимость восстановления.

Последовательность расчета стоимости ресурсным методом:

1. Из локальных и объектных смет (расчетов), технических паспортов или результатов натурных обмеров выделяются ресурсные показатели для данного объекта:

— данные о трудоемкости работ (человеко-часы) — для последующего определения размеров заработной платы рабочих (строителей и машинистов);

— данные о времени использования строительных машин (машино-часы) для определения эксплуатационных затрат;

— данные о расходе материалов (м3, м2, пог. м, т и др.).

2. По данным РЦСС определяются в текущих ценах на дату оценки:

— стоимость 1 человеко-часа рабочих-строителей и рабочих-машинистов;

— стоимость 1 машино-часа соответствующих машин и механизмов;

— сметные цены материалов, изделий и конструкций (эти данные можно также получить от заводов-производителей, предприятий мелкооптовой и оптовой торговли в регионе).

3. Вычисляются текущие стоимости ресурсов на дату оценки путем умножения ресурсных показателей на соответствующие стоимости (цены) с последующим суммированием по элементам прямых затрат. Результатом является величина прямых затрат по объекту в целом.

Разновидностями ресурсного метода являются:

— ресурсно-индексный метод, отличающийся тем, что цены ресурсов берутся не текущие, а базового уровня, например, по состоянию на 01.01.84 г., 01.01.91 г., 01.07.99 г. или др. При этом стоимости ресурсов получаются также базового уровня. Для перехода к текущему уровню цен необходимо базовые стоимости ресурсов умножить на соответствующие индексы, после чего просуммировать результаты для получения величины прямых затрат в текущем уровне цен;

— упрощенный вариант ресурсного метода, отличающийся тем, что затраты на зарплату основных рабочих и эксплуатацию строительных машин определяются не на основе элементных сметных норм или показателей ресурсов, а в процентном отношении от стоимости строительных материалов на основании среднестатистических данных строительных организаций или конкретного подрядчика (для определенного типа зданий);

— «метод 50х50», его рекомендуется применять для оценки объектов недвижимости, возводимых с использованием импортных, дорогостоящих строительных и отделочных материалов (коттеджи, особняки и др.). В этих случаях существует практика валютных взаимозачетов (рублевых расчетов по курсу ЦБ РФ) за выполненные работы, предусматривающая равенство затрат на заработную плату и эксплуатацию механизмов, с одной стороны, и стоимости конструкций, строительных и отделочных материалов, с другой стороны, в структуре всех затрат. Этот метод определения стоимости СМР принят подрядными организациями как гарантия качества за выполненные работы, учета претензий заказчика (перепланировки и переделки в период строительства) и ответственности за возможную порчу материалов. Метод очень упрощенный, но во многих случаях он дает удовлетворительные результаты и может использоваться:

1) для определения полной стоимости восстановления недавно построенных коттеджей, особняков и других элитных объектов;

2) для определения стоимости нового строительства (реконструкции), в котором планируется использовать дорогостоящие материалы;

3) для определения полной стоимости замещения как верхнего предела стоимости оцениваемого объекта недвижимости.

Необходимо иметь в виду, что применение обоих упрощенных методов требует от оценщика дополнительного учета всех косвенных затрат, так как в самих методах речь идет лишь о прямых затратах (материалы, зарплата и строительные машины).

Методы определения сметной стоимости строительной продукции в условиях рыночных отношений

В новой нормативно-сметной базе 2001 г. для осуществления договорных отношений между участниками инвестиционной деятельности и определения сметной стоимости строительной продукции заложены следующие условия:

— возможность формирования договорных цен на строительную продукцию;

— самостоятельность субъектов инвестиционной деятельности с соблюдением принципа равноправия участников инвестиционного процесса, обоюдного согласия сторон в определении цены строительной продукции;

— определение стоимости строительной продукции на разных этапах инвестиционного цикла;

— обеспечение полного набора сметных нормативов как укрупненных, так и элементных для более широкого выбора соответствующей нормативной базы при расчете затрат;

— вариантный и гибкий подход к определению цены строительной продукции без чрезмерной централизации и жесткой регламентации;

— рекомендательный характер Федеральной нормативно-сметной базы (ГФСН) для учета отраслевых, территориальных и местных условий осуществления строительства и отражения этих особенностей в сметных нормативах на этих уровнях.

Такой подход дает возможность быть в ключе общей ценовой политики Российской Федерации, соблюсти специфику строительной отрасли, определять стоимость строительной продукции с учетом местных условий, природных, географических и экономических факторов.

Формирование цены на строительную продукцию осуществляется с одновременным участием нескольких независимых субъектов инвестиционной деятельности — инвестор, заказчик, проектировщик и подрядчик, причем каждый со своими целями и задачами.

Основной задачей инвестора и заказчика является проектирование и строительство объекта в наиболее сжатые сроки, при минимальных затратах, что даст более быстрый доход. Главной задачей проектировщика и заказчика является рентабельность процесса производства строительной продукции за счет удорожания строительной продукции или за счет строительного прогресса. Это накладывает особые условия при определении цены строительной продукции, а противоречия решаются с применением определенных стимуляторов в процессе составления контракта и определении договорной цены.

Оценка стоимости строительной продукции осуществляется заказчиком и подрядчиком на равноправной основе в порядке заключения договора или подписания контракта. При подготовке инвестиционных предложений для оценки стоимости строительства на стадии ТЭОи на предпроектной стадии по заказу инвестора рекомендуется составлять инвесторские сметы (расчеты, калькуляция издержек). При подготовке к заключению договора подряда на капитальное строительство на основе разосланной инвестором тендерной документации рекомендуется составлять — сметы подрядчика

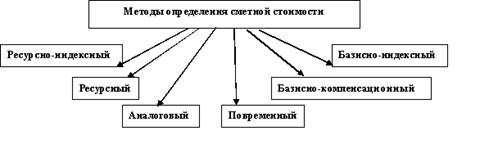

Сметы инвестора и подрядчика могут составляться на альтернативной основе различными методами, выбор которых зависит от договорных условий и общей экономической ситуации, в частности, ресурсным, ресурсно-индексным, базисно-индексным, базисно-компенсационным методами и аналоговым (применения банка данных о стоимости ранее построенных или запроектированных объектов-аналогов), (Рис.3.5).

Рис.3.5 Методы определения сметной стоимости строительства.

Ресурсный метод определения стоимости — это калькулирование ресурсов (элементов затрат) в текущих (прогнозных) ценах и тарифах, необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, нормативных и других источников. Ресурсный метод позволяет определить сметную стоимость строительной продукции на любой момент времени, в том числе учитывать дополнительные затраты на ресурсы в ходе осуществления строительства.

Ресурсно-индексный метод- это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве.

Базисно-индексный методопределения стоимости основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определённой в базисном уровне.

Приведение в уровень текущих (прогнозных) цен производится путём перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли, территории, региону, виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

Базисно-компенсационный метод- это суммирование стоимости работ и затрат, исчисленных в базисном уровне цен, и дополнительных затрат, связанных с изменениями цен и тарифов на потребляемые в строительстве ресурсы (материальные, технические, энергетические, трудовые, оборудование, инвентарь, услуги и пр.) и уточнением этих расчетов в процессе проектирования в зависимости от реальных изменений.

Повременный методпредполагает расчёт стоимости по ценам за единицу рабочего времени и применяется в основном для незначительных по объёму работ, например, ремонтных или при бытовом подряде.

Аналоговый- может использоваться при наличии банка данных о стоимости ранее построенных или запроектированных объектов, аналогичных проектируемым или построенным в данный момент.

Стоимость строительства в сметной документации инвестора целесообразно проводить в двух уровнях:

— в базисном (постоянном) уровне цен, определяемом на основе действующих сметных норм и цен;

— в текущем или прогнозном уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления проекта.

Сметная документация составляется с учетом информации о текущем изменении цен на применяемые в строительстве ресурсы. Поэтому, для определения стоимости строительной продукции, предусмотренной рабочим проектом на различных стадиях инвестиционного процесса, необходимо использовать систему текущих и прогнозных индексов, дифференцированных по элементам структуры капитальных вложений.

Индекс — это относительный показатель, который характеризует отношение текущих (прогнозных) стоимостных показателей к базисным стоимостным показателям на сопоставимые по номенклатуре и структуре ресурсы, зависящие от изменения сложных экономических явлений, элементы которых не поддаются непосредственному суммированию. Индексы выражаются в безразмерных величинах, чаще всего, с двумя значащими цифрами после запятой. Индексы формируются на основе данных статистической отчетности по регионам и разрабатываются как в целом на стоимость подрядных работ, так и на стоимость потребляемых ресурсов или статей затрат.

Расчётная цена в текущем уровне (Цр т.у.) определяется по формуле:

где: Ip – индекс цен на определённый ресурс;

Цб – цена на базисном уровне

Расчетная цена в прогнозном уровне (ЦРпр.) определяется по формуле:

где: Iинф.= индекс инфляции

До наступления стабилизации экономической ситуации и завершения формирования рыночных структур и ценообразования, из всех возможных методов определения сметной стоимости приоритетное значение имеют ресурсный и ресурсно-индексный методы.

Методы определения сметной стоимости строительства

Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очереди) рекомендуется составлять следующую документацию:

— в составе проекта:

· сводка затрат (при необходимости);

· сводный сметный расчет стоимости строительства;

· объектные и локальные сметные расчеты;

· сметные расчеты на отдельные виды затрат;

— в составе рабочей документации (РД) –объектные и локальные сметы.

Стоимость работ в локальных сметах (расчетах) в составе сметной документации может приводиться в двух уровнях цен:

· в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 г.;

· в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

При составлении смет (расчетов) могут применяться следующие методы определения сметной стоимости:

— на основе укрупненных сметных нормативов в том числе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

При наличии территориальных сметных нормативов (ТЕР-2001), утвержденных и зарегистрированных в установленном порядке, составление сметной документации целесообразно выполнять базисно-индексным методомс применением индексов пересчета сметной стоимости в текущий уровень цен.

При определении стоимости строительства, капитального ремонта, реконструкции объектов, финансируемых с привлечением средств федерального бюджета, пересчет стоимости строительства в текущий (прогнозный) уровень цен осуществляется в соответствии с индексами, ежеквартально предоставляемыми Министерством регионального развития Российской Федерации в целом по строительно-монтажным работам и по статьям затрат в разрезе субъектов Российской Федерации.

Для пересчета стоимости строительно-монтажных работ, осуществляемых за счет средств регионального (территориального) бюджета, используются индексы, утвержденные (согласованные) органами исполнительной власти субъекта Российской Федерации.

Наряду с базисно-индексным методом текущая стоимость строительства может быть определена ресурсным методом на основе сборников государственных элементных сметных норм (ГЭСН) в соответствии с действующими указаниями по разработке сметной документации ресурсным методом. Этот метод наиболее эффективен с точки зрения точности счета.

В то же время необходимо соизмерять значительную его трудоемкость с конечными качественными показателями. Требуется одномоментная оперативная фиксация цен непосредственно перед началом выполнения строительно-монтажных работ. Во многих случаях процесс растягивается, цены быстро «устаревают» и необходима их корректировка с учетом сложившегося уровня инфляции. Такая корректировка обычно производится в рамках ресурсно-индексного метода.

При ресурсном методе определения стоимости осуществляется калькулирование в текущих ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. В качестве исходных данных для последующего определения прямых затрат в локальной ресурсной смете выделяются следующие группы ресурсов:

— трудовые ресурсы – данные о трудоемкости работ (чел.-ч) рабочих, выполняющих соответствующие работы и обслуживающих строительные машины;

— наименование строительных машин с указанием времени их использования в маш.-ч;

— материальные ресурсы, учтенные в сборниках ГЭСН, в принятых единицах физических измерений;

— материальные ресурсы, принимаемые по проектным данным, в том числе по данным проекта производства работ(сверх учтенных в сборниках ГЭСН), в принятых единицах физических измерений.

Ресурсные показатели (затраты труда, потребность в строительных машинах, расход материалов, изделий и конструкций) заносятся в смету с указанием данных по расходу ресурсов на единицу измерения и по проекту разрабатываемого вида работ и затрат. Все показатели используются со всеми поправками (коэффициентами), приведенными в технических частях соответствующих сборников и общих положениях по их применению.

При формировании инвесторских смет, до введения в действия новой номенклатуры укрупненных показателей базисной стоимости строительства и сборников цен на оборудование, изделия и конструкции, а также оптовых цен типовых наборов инструмента, оборудования и инвентаря производственных объектов и зданий общественного и административного назначения, допускается использование укрупненных показателей базисной стоимости (УПБС), а также соответствующих ценников сметно-нормативной базы 1984 г. (1991 г.) с приведением ее в текущий уровень цен методом индексации.

14.Методы определения стоимости строительства и состав сметной документации к проектам.

Для того чтобы упросить определение стоимости строительства были разработаны четыре специальных метода:

Базисно-компенсационный метод заключается в том, что определяется базисным ценам с учетом того, что цены и тарифы могут меняться, а уже во время начала строительных работ они уточняются в зависимости от того, как меняются цены и тарифы.

Ресурсный метод — это специальное калькулирование всех прогнозных цен и элементов затрат строительства. С помощью этого метода устанавливаются только в натуральных изменениях все расходы на изделия и материалы, затраты необходимого времени на эксплуатацию приборов и машин, затраты на работу сотрудников, все цены принимаются на момент расчета смет, текущие.

Ресурсно-индексный метод, в котором сочетается система индекса цен и ресурсный метод на строительство. Под индексом цен подразумевают отношение базовых цен к текущим (количество рабочих дней, для того чтобы определится с размером заработной платы работников, которые выполняют определенную работу по обслуживанию строительных машин; время, за которое использовались машины в строительстве; количество используемых материалов, изделий, деталей, а также конструкций).

Базисно-индексный метод, в котором используются текущие и прогнозные цены по сравнению со стоимостью, которая определена на уровне предшествующего периода или базисном уровне. По сравнению с ресурсным методом, определения всех расходов с помощью натуральных показателей не проводятся. Приведение к ценам осуществляется способом умножения базисной стоимости на определенные индексы.

Эти методы расчетной стоимости строительства выбираются в зависимости от условий контракта или договора и экономической ситуации в целом. Чаще всего используются ресурсные и ресурсно-индексные методы, но в данное время используется базисно-индексный метод.

Состав позволяет определить сметную стоимость различных видов строительной продукции: строительных и монтажных работ, объектов строительства, стройки в целом и при необходимости, входящих в их состав пусковых комплексов и очередей строительства.

При двустадийном проектировании полный состав сметной документации разрабатывается на первой стадии — ТЭО (проект) в виде сметных расчетов и может быть уточнен на стадии рабочей документации путем составления локальных и объектных смет, если это предусмотрено договором на проектные работы. На стадии рабочего проекта составляются локальные и объектные сметы и сводный сметный расчет стоимости строительства.

Сводный сметный расчет стоимости строительства (капитального ремонта)

Объектный сметный расчет (объектная смета)

Локальный сметный расчет (локальная смета)

Локальная ресурсная ведомость

Локальный ресурсный сметный расчет (локальная ресурсная смета)

Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды

Локальные сметы (сметные расчеты) являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам.

Объектные сметы (сметные расчеты) определяют сметную стоимость строительства объекта путем объединения в своем составе данных из локальных смет (сметных расчетов).

Сводные сметные расчеты стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных смет (сметных расчетов), локальных смет на обще площадочные работы и сметных расчетов на отдельные виды затрат.

Сводка затрат составляется в том случае, когда в состав стройки входят объекты производственного, жилищно-гражданского и другого назначения, стоимость которых определяется самостоятельными сводными сметными расчетами.

В тех случаях, когда при строительстве предприятия, здания и сооружения предусматривается осуществлять природоохранные мероприятия, составляется ведомость сметной стоимости объектов и работ по охране окружающей природной среды.

Источник: zna4enie.ru

Расчет стоимости строительства

Стоимость строительства зданий и сооружений определяется величиной инвестиций, необходимых для его осуществления. Стоимость строительства, как правило, определяется на стадии предпроектных проработок (составление ТЭО строительства).

Сметная стоимость строительствазданий и сооружений – это сумма денежных средств, необходимых для его осуществления в соответствии проектной документацией.

На основе сметной стоимости производится расчет размера капитальных вложений, финансирования строительства, а также формировании свободных (договорных) цен на строительную продукцию.

База для расчета сметной стоимости строительства:

• проект и рабочая документация;

• действующие сметные (в том числе ресурсные) нормативы, а также отпускные цены на оборудование, мебель и инвентарь;

• отдельные относящиеся к соответствующей стройке решения центральных и других органов государственного управления.

Если отсутствуют необходимые сметные нормативы в нормативно-информационной базе, то в ряде случаев можно составлять индивидуальные сметные нормы. Сметная стоимость строительства включает следующие элементы:

• работы по монтажу оборудования (монтажные работы);

• затраты на приобретение (изготовление) оборудования, мебели и инвентаря;

Для определения сметной стоимости строительства составляется сметная документация, состоящая из локальных смет и локальных сметных расчетов, объектных смет и объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат и других документов.

Локальные сметы – первичные сметные документы, которые составляются на отдельные виды работ и затрат по зданиям и сооружениям, а также по общеплощадочным работам на основе разработанной рабочей документации.

Объектные сметы аккумулируют данные локальных смет и позволяют формировать сводные (договорные) цены на строительную продукцию.

Сводные сметные расчеты стоимости строительствасоставляются на основе объектных смет и сметных расчетов на отдельные виды затрат и состоят из 12 глав:

1) подготовка территории строительства;

2) основные объекты строительства;

3) объекты подсобного и обслуживающего назначения;

4) объекты транспортного хозяйства и связи;

5) объекты энергетического хозяйства;

6) наружные сети и сооружения;

7) благоустройство территории строительства;

8) временные здания и сооружения;

9) прочие работы и затраты;

11) подготовка эксплуатационных кадров;

12) проектные и изыскательские работы.

Нормативно-информационная база в системе ценообразования и сметного нормирования в строительстве включает строительные нормы, правила (часть 4 СниП) и другие сметные нормативные документы. Главное назначение сметных норм состоит в определении нормативного количества ресурсов, требующихся для выполнения определенного вида работ, и, как следствие, их стоимостных показателей.

Классификация сметных нормативов, формирующих сметно-нормативную (нормативно-информационную) базу системы ценообразования сметного нормирования в строительстве, возможна по трем признакам: структуре, времени опубликования и степени укрупнения.

Методы определения полных затрат при составлении смет.Сметы (расчеты) инвестора и подрядчика могут составляться различными методами в зависимости от договорных условий и общей экономической ситуации.

При составлении сметной документации следует использовать сметно-нормативную (нормативно-информационную) базу, введенную в действие с 1 января 1991 г. и уточняемую в последующем Госстроем России, однако практикующими оценщиками также используется и сметно-нормативная (нормативно-информационная) база 1984 г., привлекательность использования которой вызвана наиболее детальной разработкой.

Стоимость строительства в сметной документации инвестора следует приводить в двух уровнях цен:

• в базисном (постоянном) уровне – на основе действующих на момент разработки сметных норм и цен;

• в текущем или прогнозном уровне – на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

Для определения стоимости строительства на различных стадиях инвестиционного процесса, исходя из текущего (прогнозного) уровня цен, следует использовать систему текущих и прогнозных индексов, дифференцированную по элементам технологической структуры капитальных вложений и по уровню укрупнения строительной продукции. Указанные индексы подробно изложены в Методических рекомендациях, утвержденных письмом Госстроя России от 31 мая 1993 г. № 12-133).

Методы расчета затрат.При составлении смет (расчетов) инвестора и подрядчика на альтернативной основе могут применяться следующие методы расчета затрат:

• на основе банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

Рассмотрим подробнее данные методы.

Ресурсный метод– расчет в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), ведется исходя из потребности в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), а также данных о расстояниях и способах их доставки на место строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их составе, затратах труда рабочих.

Ресурсный метод рынка приобретает приоритетное значение и применяется в соответствии с положениями, изложенными в Методических рекомендациях, утвержденных письмом Минстроя России от 10 ноября 199 № БФ-926/12).

Рассмотрим общую структуру затрат при расчете сметной стоимости ресурсным методом.

studopedia.org — Студопедия.Орг — 2014-2022 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.009 с) .

Источник: studopedia.org

Расчет затрат при строительстве объекта

На основе данных про стоимость основных средств производства и норм амортизации, рассчитаем ежегодные амортизационные отчисления.

Транспортные средства полностью износились, поэтому были закуплены заново в 7 периоде в полном объёме. Полный износ предпроектных расходов произошёл в 7 периоде, и они новой закупке не подлежат.

Расчетная таблица А – План амортизационных отчислений

| Позиции основных средств | Периоды | Остаточная стоимость | |||||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| Земля | — | — | — | — | — | — | — | — | 2500 |

| Здания | 47 | 47 | 47 | 47 | 47 | 47 | 47 | 47 | 1982 |

| Машины и оборудование | 624 | 624 | 624 | 624 | 624 | 624 | 624 | 624 | 208 |

| Парк транспортного хозяйства | 216 | 216 | 216 | 216 | 216 | 216 | 216 | 216 | 72 |

| Предпроектные расходы | 130 | 130 | 130 | 130 | 130 | 0 | |||

| итого | 1017 | 1017 | 1017 | 1017 | 1017 | 887 | 887 | 887 | 4762 |

Используя исходные данные, представленные в таблицах, рассчитаем текущие затраты и оборот.

1) Производственные затраты = прямые затраты + накладные затраты;

2) Заводские затраты = производственные + накладные на сбыт + прочие на сбыт + накладные административно-хозяйственные затраты;

3) Полные текущие затраты = заводские затраты + амортизация;

4) Оборот = цена * производственная мощность.

На основе приложения 1 – Текущие затраты и оборот, рассчитаем оборотный и чистый оборотный капитал. Ход расчет представлен ниже:

1) Кобор = общее число дней в году / минимальный запас (дни);

2) Запасы = годовой расход / Кобор;

3) Готовая продукция = производственные затраты / Кобор;

4) НЗП = производственные затраты / 2 / Кобор;

5) Касса = (заводские затраты – сырьё местное – сырьё импортное – комплектующие) / Кобор;

6) Кредит. задолженность = (сырьё местное + сырьё импортное + комплектующие + запасные части + ремонтные работы) / Кобор;

7) Дебит. задолженность = оборот / Кобор.

Расчетная таблица Б – Расчет оборотного и чистого оборотного капитала

| Позиции | Мин. запас, дни | Коэф. оборачиваемости | Периоды | |||||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |||

| Местные: сырье, основные и вспомогательные материалы | 10 | 36 | 14 | 28 | 28 | 28 | 28 | 28 | 28 | 28 |

| Импортные: сырье, основные и вспомогательные материалы | 120 | 3 | 267 | 533 | 533 | 533 | 533 | 533 | 533 | 533 |

| Комплектующие изделия | 120 | 3 | 67 | 133 | 133 | 133 | 133 | 133 | 133 | 133 |

| Запасные части | 100 | 4 | 28 | 56 | 56 | 56 | 56 | 56 | 56 | 56 |

| Готовая продукция | 60 | 6 | 558 | 950 | 933 | 933 | 933 | 933 | 933 | 933 |

| Незавершенное пр-во | 8 | 45 | 37 | 63 | 62 | 62 | 62 | 62 | 62 | 62 |

| Дебиторская задолженность | 15 | 24 | 213 | 425 | 425 | 425 | 425 | 425 | 425 | 425 |

| Касса | 10 | 36 | 73 | 99 | 96 | 96 | 96 | 96 | 96 | 96 |

| Оборотный капитал | 1256 | 2287 | 2266 | 2266 | 2266 | 2266 | 2266 | 2266 | ||

| Кредиторская задолженность | 30 | 12 | 142 | 283 | 283 | 283 | 283 | 283 | 283 | 283 |

| Чистый оборотный капитал | 1115 | 2004 | 1983 | 1983 | 1983 | 1983 | 1983 | 1983 | ||

| Прирост чистого оборотного капитала | 1115 | 889 | -21 | 0 | 0 | 0 | 0 | 0 | ||

Оборотный капитал состоит из двух частей:

Оборотные фонды представляют собой предметы труда, они, как правило, претерпевают изменения своей натуральной формы и физико-химических свойств, включают в себя предметы труда, средства труда со сроком службы не более 1 года, незавершённое производство и расходы будущих периодов.

Фонды обращения связаны с обслуживанием обращения товаров, не участвуют в образовании стоимости, а являются её носителями. К ним относятся: готовая продукция на складах предприятия, товары, отгруженные потребителю, но им не оплаченные, средства в расчётах и наличные деньги.

Под реальной сферой в данной работе понимается покупка и продажа товаров. Основные элементы притоков и оттоков реальной сферы даны в таблицах исходных данных и в предыдущих расчетных таблицах. Необходимо учесть, что денежный поток от ликвидации проекта поступает в последний год его функционирования.

Денежные потоки реальной сферы представлены в приложении 2.

В период строительного этапа наблюдается дефицит денежных средств, что связано с необходимостью закупки основных средств и несения предпроектных расходов, а также отсутствием притока этих средств.

С началом реализации проекта у предприятия появляется оборот, который покрывает понесённые затраты и уже начиная с 6 периода мы наблюдаем излишек денежных средств.

Образующийся избыток целесообразно направить на расширение масштабов деятельности, модернизации оборудования, улучшение условий труда. Возможен вариант создания фондов накопления и потребления на предприятии, тем самым повышая мотивацию работы персонала, что в целом в дальнейшем скажется на повышении производительности труда. Также можно направить средства в страховой фонд. Однако следует иметь ввиду, что направляя средства на создания различных фондов, мы тем самым изымаем их из оборота. Поэтому на этапе становления предприятия наиболее целесообразным является использовать излишек на расширение деятельности предприятия.

Следующая таблица позволяет проследить условия налогообложения при условии, что заёмные средства предприятием не привлекаются.

Расчетная таблица В-Отчет о прибылях и убытках (при собственном финансировании)

| Позиции | Периоды | |||||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| А. Приход | 5100 | 10200 | 10200 | 10200 | 10200 | 10200 | 10200 | 10200 |

| Б. Расход | ||||||||

| 1. Заводские затраты | 4140 | 6550 | 6450 | 6450 | 6450 | 6450 | 6450 | 6450 |

| 2. Амортизационные отчисления | 1017 | 1017 | 1017 | 1017 | 1017 | 887 | 887 | 887 |

| 3. Прочие расходы | — | — | — | — | — | — | — | — |

| Всего текущих расходов | 5157 | 7567 | 7467 | 7467 | 7467 | 7337 | 7337 | 7337 |

| В. Прибыль (А – Б) | -57 | 2633 | 2733 | 2733 | 2733 | 2863 | 2863 | 2863 |

| Г. Налог на прибыль | 0 | 0 | 0 | 0 | 0 | 1145 | 1145 | 1145 |

| Д. Чистая прибыль | -57 | 2633 | 2733 | 2733 | 2733 | 1718 | 1718 | 1718 |

Следующим шагом является составление таблицы финансового планирования. Она отражает уже более усложненную и, соответственно, более реальную ситуацию, чем расчетная табл. 4, когда в финансировании проекта участвует и собственный, и заемный капитал. В данном проекте собственный капитал помещается иностранными партнерами и отечественными предпринимателями в равных долях. Каждая сторона в состоянии как в первом, так и во втором годах вносить одинаковое количество капитала.

Поставщик импортируемых машин и оборудования предлагает кредитование операции покупки оборудования. Начало возврата этого кредита производится начиная с первого года его полного получения. Выплата процентов по нему производится с первого года начала получения кредита. Кредит погашается пятью равными взносами.

В банках данной страны можно получить кредит в период строительного этапа, причем его величина не лимитируется. Погашение кредита и выплата процентов по нему производится по той же временной схеме, что и для кредита поставщиков.

Объем финансирования из каждого вышеуказанного источника определяется исходя из потребности реальной сферы в финансах, учитывая пропорции, приведенные в таблице 5.

Если в строке Д расчетной таблицы 5 возникает недостаток финансовых средств, то его можно покрыть при помощи контокоррентного кредита – краткосрочного банковского кредита, повышающего текущий счет предприятия в банке. Предусмотрена выплата в год 15% комиссионных за этот перерасход (овердрафт). При использовании краткосрочных кредитов следует обратить внимание на то, что выплачиваемые суммы процентов увеличивают долг.

Таблица 5 – Доля различных источников в финансировании проекта в % к общей потребности реальной сферы по годам

| Источники финансирования | 18 |

| 6–10 | |

| Общий собственный капитал | 75 |

| Кредиты поставщиков | 15 |

| Банковский кредит | 10 |

| Проценты за кредит поставщиков | 10 |

| Проценты за банковский кредит | 9 |

Для стабильного функционирования предприятию необходимо использовать как собственные средства так и привлечённые. С помощью привлечённых средств предприятие может организовать производственный процесс. Но оптимальное соотношение привлечённых и собственных средств на каждом предприятии может быть разным, в зависимости от процентной ставки, по которой оформляется кредит. В зависимости от условий, на которых заключён договор привлечения средств, вкладчик имеет право:

— при покупке простых акций – участвовать в управлении предприятием, а также получать прибыль в виде дивидендов.

— при покупке привилегированных акций – только получать прибыль в виде дивидендов

— при продаже предприятию «ноу-хау» – имеет право, в зависимости от ряда факторов, участвовать в капитале предприятия.

Так как расходы по финансированию известны, то с помощью финансового анализа можно предварительно рассчитать прибыли и убытки с учетом процентных расходов.

Согласно плану, выплаченные на этапе строительства проценты заносятся в активы баланса как часть основных средств и в первые пять лет производства списываются, уменьшая прибыль. Указанные в Приложении 3 процента за банковский кредит отечественными банками фактически не выплачиваются и вместе со сложными процентами увеличивают сумму долга, а тем самым создают базу списания суммы, стоящей в строке «3» Приложении 3 в конце последнего года строительного этапа. Они списываются в счете прибылей и убытков равными частями, начиная с первого года производства в течение пяти лет. Это отражается в Приложении 4 в графе «Амортизация от активируемых процентов».

Налоговые отчисления при собственном финансировании больше, чем при смешанном за счёт периодов, в которых выплачивается кредит.

Седьмая таблица отражает денежные потоки с соблюдением финансовых трансакций и выплат налогов, причем предусмотрена выплата дивидендов в зависимости от прогноза финансовых результатов. Остаточная стоимость, включая величину чистого оборотного капитала, также причитается собственникам. Таким образом, обе позиции суммируются как приток в конце десятого периода. В графе «Б» приложения 5 «Отток средств, обусловленный финансированием» в строке, касающейся погашения овердрафта, учитываются только те суммы, которые в строке «И» Приложения 3 стоят со знаком «– «. В графе, касающейся активируемых процентов строительного этапа, показывают значение из графы «И» Приложения 3 за этап строительства.

Планирование ликвидности – это попытка спрогнозировать платежеспособность предприятия в будущем, то есть возможность быстрого превращения ликвидных средств в денежные.

Заполнение всех предыдущих таблиц можно считать этапами процесса планирования ликвидности потому, что предыдущие таблицы содержат расчёты необходимых данных для определения денежных потоков в будущем.

Планирование ликвидности позволяет определить возможности предприятия по выплатам процентов за кредит и тело кредита, по расширению производства, по участию в капитале других предприятий, по повышению качества продукции.

При составлении баланса используется информация о капитальных вложениях и предусматривается непосредственный вычет амортизационных отчислений на основные средства производства, то есть производится остаточная стоимость. Оборотный капитал образуется только в первый год производства.

Источник: kazedu.com