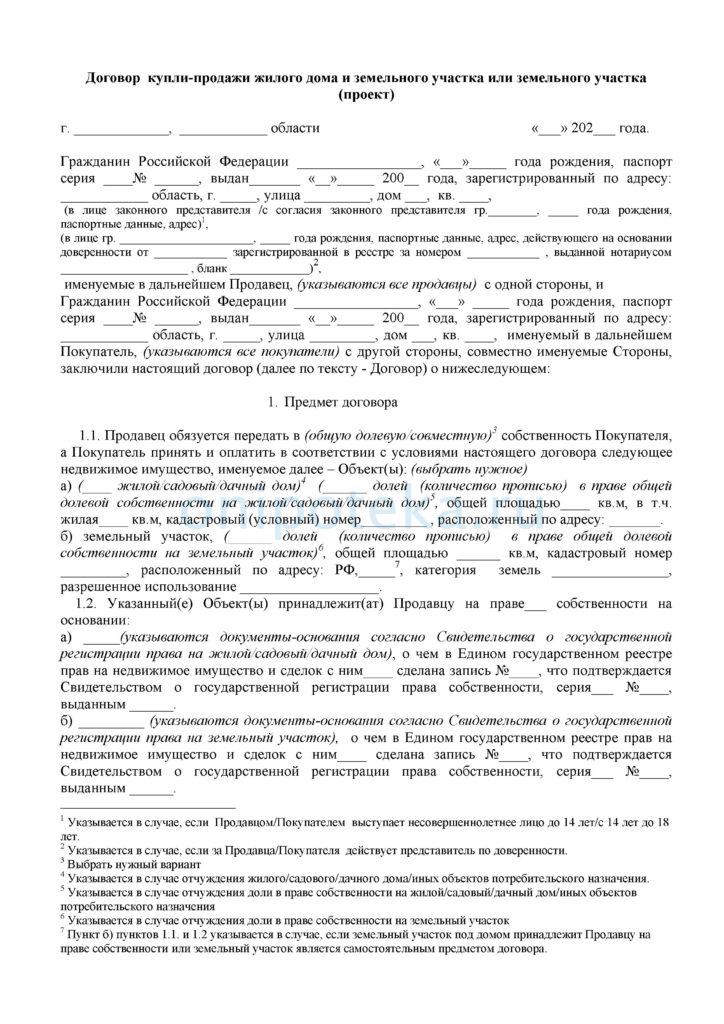

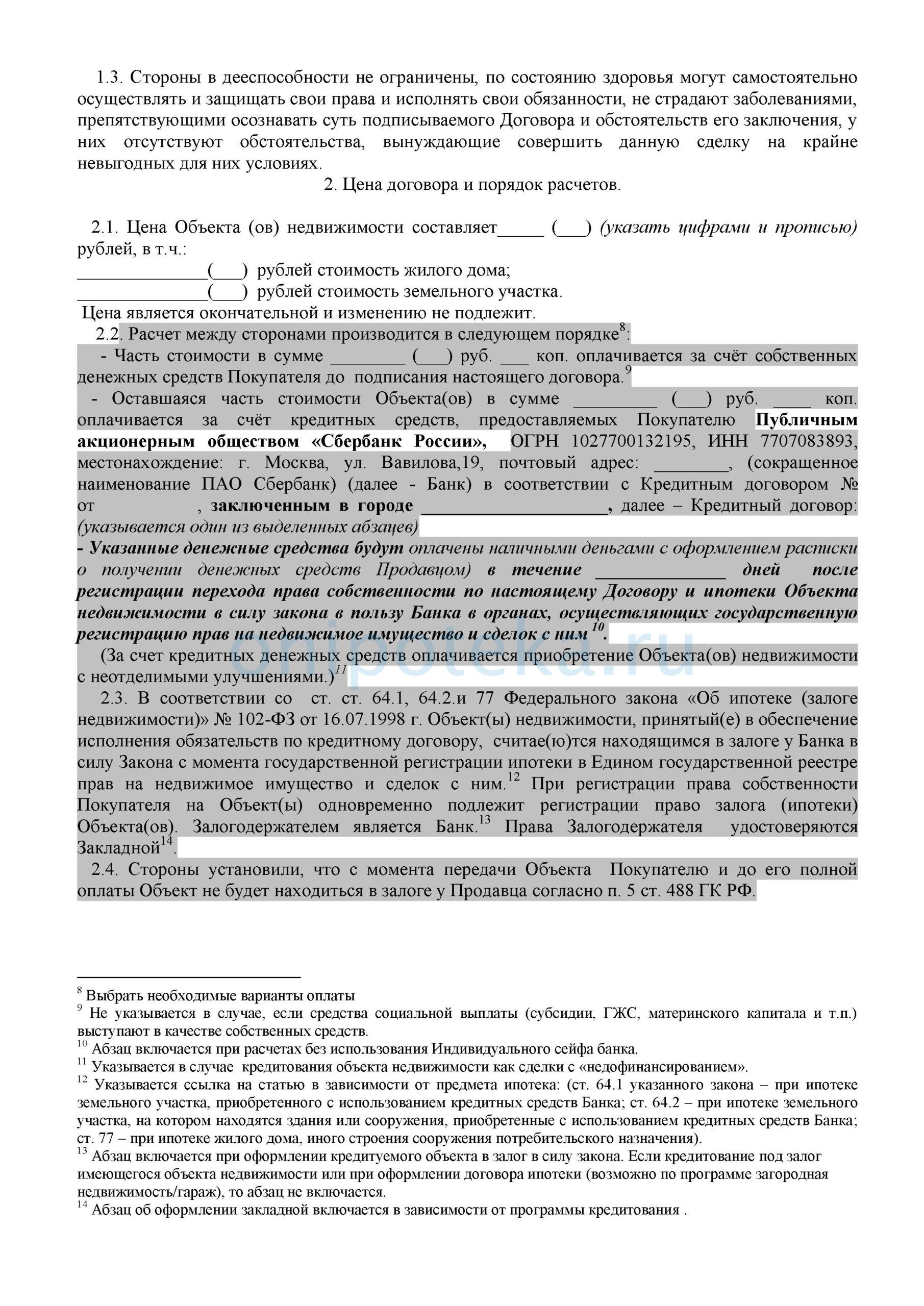

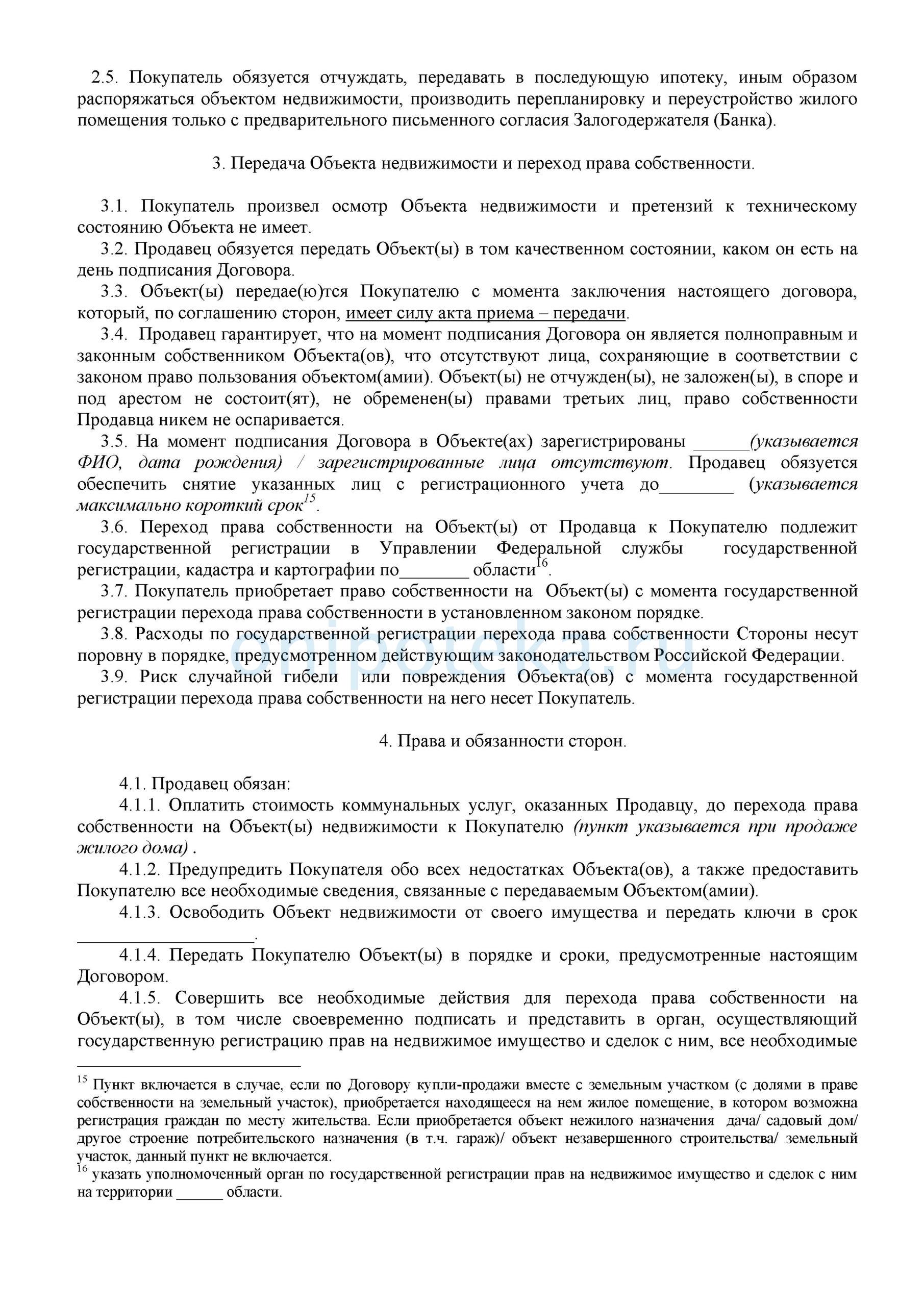

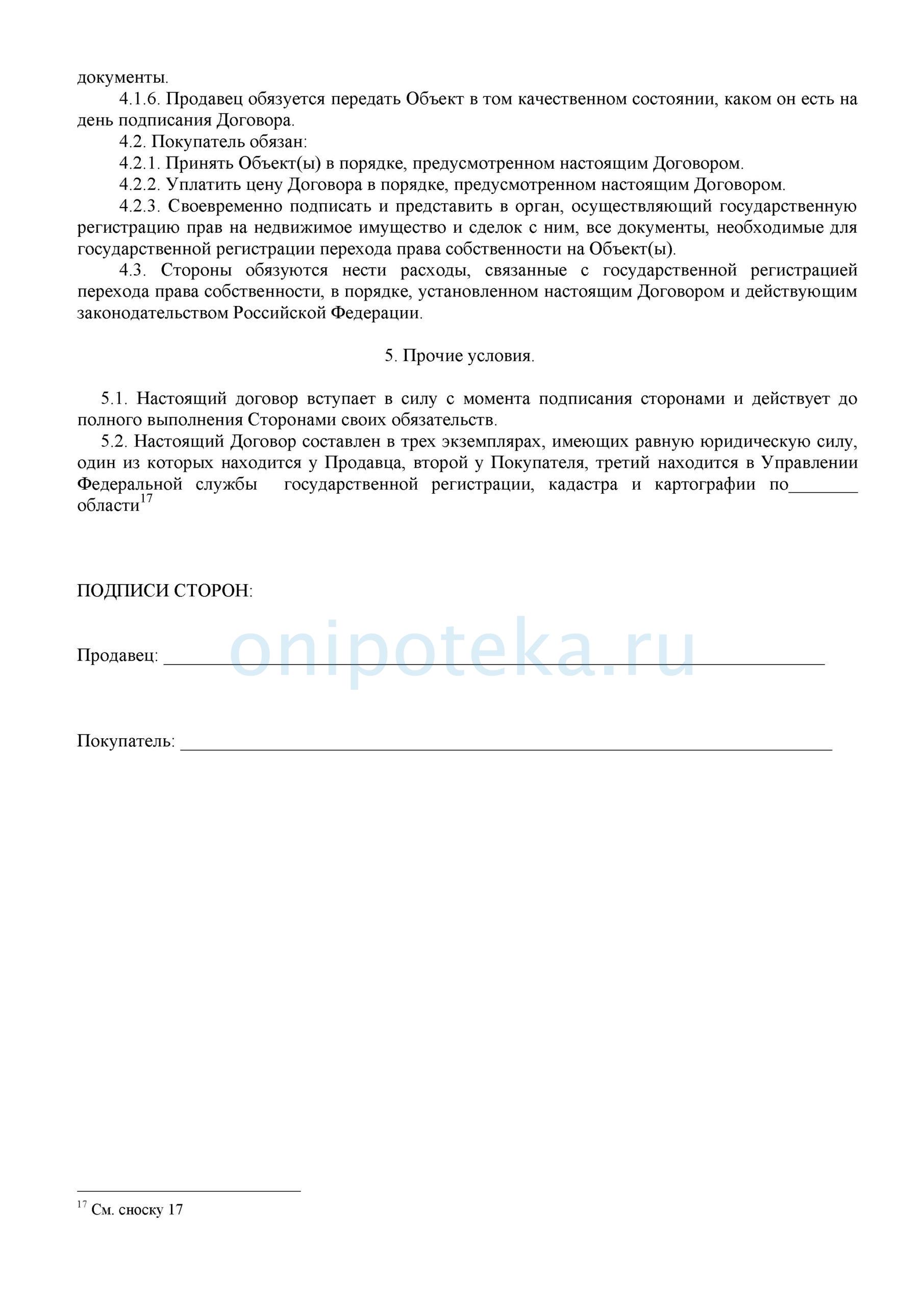

Добрый день! Можно ли взять ипотеку на строительство дома в СНТ (земли населеных пунктов,садоводство) и по окончании строительства зарегестриировать дом как жилой?

По окончании строительства Вы направляете соответствующее уведомление.

Орган государственной власти или орган местного самоуправления, уполномоченные на выдачу разрешений на строительство, в срок не позднее семи рабочих дней с даты поступления от застройщика уведомления об окончании строительства или реконструкции объекта индивидуального жилищного строительства или садового дома при отсутствии предусмотренных Градостроительным кодексом Российской Федерации оснований для направления застройщику уведомления о несоответствии построенных объекта индивидуального жилищного строительства или садового дома требованиям законодательства о градостроительной деятельности обязан направить в орган регистрации прав заявление о государственном кадастровом учете и государственной регистрации прав на такие объект индивидуального жилищного строительства или садовый дом и прилагаемые к нему документы (в том числе уведомление об окончании строительства или реконструкции объекта индивидуального жилищного строительства или садового дома, представленный застройщиком технический план, а в случае, если земельный участок, на котором построен или реконструирован объект индивидуального жилищного строительства или садовый дом, принадлежит двум и более гражданам на праве общей долевой собственности или передан в аренду со множественностью лиц на стороне арендатора, также заключенное между правообладателями такого земельного участка соглашение об определении их долей в праве общей долевой собственности на построенные или реконструированные объект индивидуального жилищного строительства или садовый дом) посредством отправления в электронной форме, о чем уведомляет застройщика способом, указанным им в уведомлении об окончании строительства или реконструкции объекта индивидуального жилищного строительства или садового дома. В случае ненаправления в установленный срок такими органом государственной власти или органом местного самоуправления указанного заявления застройщик вправе направить указанное заявление в орган регистрации прав самостоятельно. При этом уведомление, технический план, соглашение об определении долей в праве общей долевой собственности запрашиваются органом регистрации прав у таких органа государственной власти или органа местного самоуправления по правилам, предусмотренным частью 2 статьи 33 Федерального закона от 13 июля 2015 г. N 218-ФЗ «О государственной регистрации недвижимости»

Возможна ли ипотека под строительство дома для IT специалистов в СНТ?

Источник pravoved.ru

Как взять ипотеку на дачный дом и земельный участок? Условия для получения кредита и процедура оформления

В кредит можно купить не только квартиру, но и дачу. Для этого нужно найти банк, который предлагает такую кредитную программу, изучить его условия и подать анкету-заявку на получение займа.

Земли ИЖС и СНТ- какие отличия/Можно ли построить жилой дом в СНТ/Прописка в СНТ/Дом для ПМЖ в СНТ

Подробнее о том, какие необходимо предоставить документы и особенности процедуры расскажем в данной статье. Также представим пошаговую процедуру взятия денег на садовую недвижимость.

Можно ли взять ипотечный кредит на покупку дачи в СНТ?

Согласно недавно принятому закону «О ведении гражданами садоводства и огородничества» понятие «дача» выведено из оборота. Вместо него теперь используется понятие «садовый дом», то есть здание исключительно сезонного использования, расположенное в основном за городом.

Владелец дома должен быть участником садового некоммерческого товарищества (СНТ) и использовать свой участок для выращивания сельскохозяйственных культур.

Программы кредитования покупки садового дома (дачи) встречаются на рынке довольно редко. В основном банки предлагают целевые или нецелевые кредиты под залог уже имеющегося жилья, которые можно потратить на любые цели, в том числе на покупку дачи или земельного участка под застройку.

Какие нужно соблюсти условия для получения средств?

Для получения ипотечного кредита на покупку загородного строения нужно иметь не менее 25% стоимости объекта кредитования в качестве первоначального взноса, а если берется кредит под залог уже имеющегося жилья – квартиру или дом, на которые можно наложить обременение в пользу кредитора (о том, можно ли взять дом в ипотеку и как получить одобрение банка, читайте тут).

От заемщика требуется наличие хорошей кредитной истории, постоянного источника доходов и документального подтверждения гражданства и трудоустройства. У продавца садового дома должны быть все документы на него, включая подтверждение прав на земельный участок. Для строений этого типа допускается не соблюдение нормативов, предназначенных для жилых домов – площади застройки, внешних конструкций и инженерного оборудования.

Важно! Банки практически не кредитуют тех, кто хочет купить дачу. Но если речь идет о загородном доме для постоянного проживания или земельном участке под ИЖС, то проблем не будет.

Больше об условиях получения ипотеки на частный дом с участком и без и требованиях банков к объекту недвижимости мы рассказывали в этой статье.

Дают ли деньги для приобретения дачной постройки с земельным владением?

Купить можно не только готовый дачный дом, но и садовый участок. Для этого также придется воспользоваться одной из вышеперечисленных кредитных программ банка: ипотекой или кредитом под залог уже имеющегося жилья.

Если участок без строения, то кредитору не требуется предоставлять в банк разрешение властей на строительство дома. Если планируется использование земли только для садоводства, а не постоянного проживания, то эти документы не требуются также как и для строительства хозяйственных построек (сараев, гаражей и пр.).

Что требуется от заемщика и кредитора?

От заемщиков требуется наличие постоянного источника дохода, хорошей кредитной истории, а для залоговых кредитов – наличие ликвидной недвижимости, которую можно передать банку.

В большинстве случаев банки отказываются принимать в залог участки земли пусть даже с целевым назначением ИЖС, садоводства и огородничества. Потребуется другой залог, а кредит можно будет получить в размере от 60 до 75% его стоимости. Садовый участок также не подлежит страхованию – страховать придется жилое помещение, которое банк согласиться принять в качестве залога.

Когда невозможен заем?

Покупка дачи в кредит не такое уж и простое дело. Банк может запросто отказать в кредитовании, если узнает, что у заемщика низкий доход, были проблемы с оплатой кредита в прошлом либо неподходящий залог.

Кредит на дачный дом с землей нельзя получить, если:

- на дом и участок нет никаких документов, подтверждающих законное владение (например, нет свидетельства о праве собственности на земельный участок в СНТ, выписки из ЕГРН о праве собственности на дом);

- есть споры с соседями с СНТ по поводу границ участка, самой собственности;

- дом является ветхим строением с деревянными стенами, перекрытиями, который не может быть принят в залог.

Кредит под залог имеющейся недвижимости нельзя получить, если:

- квартира находится в муниципальной, государственной собственности;

- другие собственники против передачи ее в залог;

- в квартире прописаны несовершеннолетние лица и органы опеки против ипотеки.

Если заемщик выбрал садовый дом для покупки, а на него нет документов, то продавцу необходимо сначала обратиться в Росреестр с заявлением и свидетельством о праве собственности на участок в СНТ. После этого дом будет зарегистрирован в реестре и можно будет осуществлять с ним любые сделки.

Где оформить?

| Банк | Программа | Ставка | Срок кредита | Сумма | Первый взнос |

| Сбербанк | Загородная недвижимость | от 9,5% | до 30 лет | от 300 тыс. рублей | 25% |

| РСХБ | Ипотечное жилое кредитование | от 8,85% | до 30 лет | от 100 тыс. рублей | 15% |

| ДельтаКредит | Ипотечный кредит на покупку дома | от 9,75% | до 25 лет | от 300-600 тыс. рублей | 40% |

В каких банках предлагаются ипотека на покупку дачи (садового дома) под залог уже имеющегося жилья:

| Банк | Программа | Ставка | Срок кредита | Макс. сумма | Первый взнос |

| Абсолютбанк | Кредит под залог имеющейся недвижимос ти | от 12,5% | до 15 лет | до 9-15 млн. рублей | не нужен |

| ВТБ 24 | Кредит под залог недвижимости | от 11,1% | до 20 лет | до 15 млн. рублей | не нужен |

| Банк Москвы | Нецелевые кредиты | от 12,65% | до 20 лет | от 490 тыс. рублей | не нужен |

| Промсязьбанк | Залоговый кредит целевой | от 9,5% | до 25 лет | от 300 тыс. рублей | не нужен |

Какие документы предоставить?

Для получения кредита потребуется собрать пакет документов. Банк будет интересовать подтверждение трудоустройства и доходов, а также другие доказательства платежеспособности клиента.

Документы для кредита на дачу с участком:

- заявление-анкета заемщика;

- паспорт заемщика;

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя;

- нотариально заверенное согласие на передачу дачи в залог;

- документы по предоставляемому залогу (свидетельство о госрегистрации, отчет об оценке стоимости дачи, выписка из ЕГРН, документы на земельный участок).

Документы для кредита на садовый дом с землей:

- заявление-анкета заемщика;

- паспорт заемщика;

- документы, подтверждающие финансовое состояние и трудовую занятость заемщика/созаемщика/поручителя;

- нотариально заверенное согласие на передачу садового дома в залог;

- документы по предоставляемому залогу (свидетельство о госрегистрации, отчет об оценке стоимости садового дома, выписка из ЕГРН, документы на земельный участок).

Документы по залогу могут быть предоставлены не в день подачи заявления-анкеты, а в течение трех месяцев. После изучения полного пакета бумаг банк должен оформить письменное согласие на выдачу кредита с указанием конкретных сроков и сумм.

Процедура взятия денег на садовую недвижимость по шагам

Для оформления кредита нужно определиться с выбором программы и подать документы в банк. Залог нужно будет оценить у независимого оценщика за свои личные средства (для загородного дома цена может от 5-10 тыс. рублей). Заемщику необходимо:

- Получить одобрение банка на получение кредита.

- Оценить садовый дом.

- Предоставить документы о покупаемом доме.

- Подписать кредитный договор.

- Получить кредитные средства и оплатить покупку.

Процедура предусматривает такой порядок, что сначала подписывается кредитный договор, а потом договор купли-продажи на садовый дом. Если выбирается ипотечная программа на дом.

Отличия и особенности процедуры, если имущество остается в залоге

Если заемщик оформляет кредит под залог уже имеющегося имущества, то процедура немного отличается от обычной ипотеки.

- Покупаемый садовый дом не передается в залог банку, вместо этого ипотека накладывается на жилую недвижимость.

- Нужно страховать придется объект залога, а не дачу.

Для получения кредита нужно:

- Подать в банк заявку-анкету на кредит.

- Оценить свою квартиру.

- Передать в банк полный комплект документов.

- Подписать кредитный договор и получить доступ к кредитным средствам.

- Потратить кредит на покупку садового дома (дачи) либо строительство.

Сумма займа может быть определена только после оценки недвижимости. Обычно лимит составляет не более 60-80% оценочной стоимости залога. После регистрации договора ипотеки в Росреестре квартиру нужно будет застраховать.

Важно! Кредит под залог имеющегося имущества можно потратить на любые цели: банк не будет контролировать траты заемщика. Но взамен нужно аккуратно погашать кредит и не допускать просрочек платежей.

Ипотеку можно взять на покупку садового дома с участком или без него (о том, как взять ипотеку на частный дом, читайте тут). Для этого можно найти специальную программу в банке либо оформить кредит под залог уже имеющегося жилья. Ставки по такого рода кредитам стартуют от 9,5% годовых в рублях.

Источник urexpert.onlineСколько стоит и можно ли в ипотеку: пять вопросов о покупке домов в СНТ

Глава агентства недвижимости «Клипер» Олег Перевалов назвал минимальную стоимость дома в СНТ — 3,5-4 млн рублей. В эту сумму обойдётся жильё площадью от 80 до 120 «квадратов» с минимальной отделкой, но без мебели.

2. Какие СНТ в зоне риска изъятия земли?

Гендиректор Союза профессиональных риелторов Татьяна Гилёва назвала СНТ «Ветерок». Олег Перевалов — СНТ «Ветерок-2». Здесь должны строить трассу вдоль Калининградского залива. Пока точных данных о количестве домов, которых ожидает снос, риелторы не знают. Но, чтобы не жить в страхе, стоит смотреть генплан Калининграда.

3. Где можно покупать и не бояться?

Татьяна Гилёва отметила, что благоприятнее брать недвижимость в СНТ в черте Калининграда — они благоустроены с точки зрения инфраструктуры. Например, на ул. Катина, СНТ «Победа», СНТ «Радуга», СНТ «Сад №1» и ЦБЗ со стороны Московского района. Они пользуются популярностью.

4. Как сбить цену?

Дом надо покупать осенью, зимой или весной, когда видны все «косяки» — стоит ли вода, как сделан фундамент и так далее. Если дом строился девелопером исключительно на продажу, то будут, возможно, использованы дешёвые материалы, например, медно-алюминиевая проводка. На этот момент нужно обратить внимание. Видя это, можно смело просить снизить стоимость. На цену влияют и соседи: если они недоброжелательные, если рядом стройка или очень некрасивая избушка — дом удешевляется.

Дальность от дома до остановки, аптек, магазинов и другой инфраструктуры — повод поторговаться. Также как и отсутствие нормальной подъездной дороги, насаждений и деревьев на участке, наличие всего двух или одного туалета в домах на несколько уровней.

Влияет на цену и то, как расположен дом по сторонам света. Часто бывает, что террасы ориентируют на северную сторону, а гараж и котельную — на южную, а должно быть наоборот.

5. Можно ли взять ипотеку?

Да, можно и дом, и землю. К примеру, в Россельхозбанке по программам «Военная ипотека», «Комплексное развитие сельских территорий» (КРСТ) и в рамках стандартных ипотечных программ.

По КРСТ дают кредит на покупку земельного участка с одновременным строительством жилого дома, или приобретение готового жилого дома. Но у неё есть особенности:

- — земельному участку и жилому дому должны быть присвоены полные адреса с указанием района, поселка, улицы и номера дома и ЗУ.

- — подтверждение регистрации или отсутствия зарегистрированных лиц по данному адресу, выданные любым государственным органом (МВД, УФМС или Администрацией района).

- — разрешение на строительство и разрешение на ввод ИЖД, выданные уполномоченным органом (для готовых ЖД).

- — дом должен быть подключен к центральным или автономным коммуникациям. Автономными допускаются — водоснабжение и водоотведение, центральными обязательно — свет и газоснабжение (при условии газифицирования посёлка).

- — земельный участок должен находиться в собственности продавца или заёмщика. Аренда не допускается.

— жилой дом должен быть построен и введён в эксплуатацию без нарушений Градостроительного кодекса.

В Сбербанке можно взять ипотеку на покупку земли, строительство и покупку дома в СНТ по программе «Загородная недвижимость». Первоначальный взнос от 25%, процентная ставка от 8%, сумма кредита от 300 000 рублей. От стандартной программы на приобретение дома или ИЖД отличается на 0,3%. По программам на строительство индивидуального жилого дома ставка от 7,7%.

Ещё одно отличие — первоначальный взнос. На СНТ от 25%, на ИЖД можно от 10%. Остальные условия такие же.

При строительстве дома в СНТ отличий нет. Ипотеку можно взять по программе «Строительство дома». Первоначальный взнос от 25%, процентная ставка от 8,8%, срок кредита от года до 30 лет.

Председатель Союза садоводов и огородников Калининградской области Вадим Сафронов посоветовал не брать дома в СНТ. Как живётся на калининградской окраине, по которой пройдёт первая платная трасса — в материале «Клопс».

Источник klops.ruИпотека Сбербанка на дачу

Если вы желаете купить садовый дом в кредит, поможет обычная потребительная программа или ипотека Сбербанка на дачу. Последний вариант предпочтительнее, ведь процентная ставка будет ниже, а срок погашения длительнее. Займы на приобретение загородной недвижимости представлены далеко не в каждом банке, поэтому стоит внимательнее присмотреться к этому предложению. Как купить дачу в ипотеку Сбербанка и обо всех особенностях данного кредитного продукта расскажем ниже.

Условия ипотеки Сбербанка на дачу

Выдача кредита на приобретение дачи достаточно рискованна для банка. Дело в том, что залогом чаще всего выступает приобретаемое имущество, а именно сам дачный дом и связанный земельный участок. Такие объекты малоликвидны, значит, в случае неуплаты долга продать их будет проблематично. Крупные игроки могут позволить себе подобные риски, но для этого нужно выполнить определенные условия.

В Сбербанке кредит на приобретение дачи выдается по программе Ипотека на загородный дом.

- целевое назначение – приобретение или строительство дачи;

- сумма от 300 тысяч рублей, но не более 75% оценочной стоимости или 75% цены в договоре купли (смотря какая величина окажется меньше);

- срок погашения до 30 лет;

- первый взнос от 25%;

- процентная ставка от 9,2%.

Окончательный процент рассчитывается индивидуально, к ставке применяются следующие корректировки:

- +0,5% для незарплатников;

- +1% в период регистрации залога;

- +1% при отказе от финансовой защиты жизни и здоровья.

Обеспечением может выступать залог приобретаемой или иной недвижимости, имеющейся у заемщика в собственности. Покупка загородного дома в ипотеку Сбербанка на сумму до 1,5 млн. рублей возможна по поручительству. Если требуется больший кредит, необходимо предоставить залог.

Ипотека под дачу в Сбербанке выдается при условии обязательного оформления страховки залога. Данное требование не распространяется на земельные участки.

Требования к заемщикам и документы

Традиционно требования банка к потенциальным заемщикам достаточно высоки. Покупка дачи в ипотеку Сбербанка возможна при условии строгого соответствия им. Получить деньги смогут граждане России в возрасте от 21 до 75 лет, имеющие прописку и постоянную работу. Стаж на текущем месте должен быть не меньше полугода, общий стаж – от 1 года.

Для повышения возможной суммы ипотеки Сбербанка на загородный дом можно привлечь до 3-х созаемщиков. При этом супруг основного заемщика обязательно выступает участником сделки. За исключением случаев брачного договора и наличия иного гражданства.

По условиям ипотеки на загородный дом в Сбербанке необходимо предоставить следующий пакет документов:

- заполненная анкета (скачать бланк в pdf);

- паспорта всех участников ипотеки; ;

- подтверждение трудоустройства.

Требования к владельцам зарплатных карт более мягкие, им нужно предоставить только паспорт. Стаж на текущем месте работы может быть от 3 месяцев.

Требования к недвижимости

Дают ли ипотеку на дачу в Сбербанке для приобретения земли, чтобы на ней построить садовый дом? Согласно условиям программы денежные средства могут быть направлены не только на покупку, но и на строительство. Целевое использование предполагает:

- покупку готовой дачи;

- строительство дачного дома на своем участке;

- покупка земли с последующим возведением на ней строений.

Основные требования к недвижимости:

- отсутствие обременений (залога, ареста и т.д.);

- оформленное право собственности на дачный дом и землю;

- ликвидное состояние, позволяющее впоследствии реализовать объект;

- нежилое назначение дома;

- земельные участки расположены на землях для садоводства и огородничества (в том числе и в кооперативе);

- проведено межевание земли.

Каждый вариант недвижимости рассматривается банком индивидуально. Срок рассмотрения заявки на ипотеку Сбербанка на дом в СНТ составляет до 8 дней.

Пакет документов по недвижимости

Независимо от того, предоставляете вы залог или поручительство, объект недвижимости будет проверен банком. Для этого необходимо предоставить определенный пакет документов. В него входят:

- копия паспорта собственника;

- свежая выписка ЕГРН;

- документы, на основании которых возникло право собственности;

- оценочный отчет;

- смета (при строительстве дачи); ;

- проект договора купли и прочие бумаги при необходимости.

Перечисленные документы должны быть на руках у продавца, ведь все они потребуются для проведения сделки. Заемщику предстоит только сделать смету (если планируется строительство) и заказать оценочный отчет. Пожалуй, оценка – это самая большая трата при оформлении ипотеки. За услуги оценщика придется отдать в среднем от 5 до 10 тысяч рублей в зависимости от объекта и его удаленности.

Делать оценку разрешается только в аккредитованных оценочных компаниях, имеющих соглашение со Сбербанком (актуальный список можно уточнить на сайте). Вам нужно обратиться в одну из них, предоставив выписку ЕГРН, документ основания права собственности и копию паспорта собственника. Оценщик выезжает на осмотр и составляет отчет, в котором будет рассчитана рыночная стоимость дачи.

Также стоит уделить внимание проекту договора купли. Готовый шаблон можно получить в банке у своего ипотечного менеджера, скачать в интернете или воспользоваться услугами юриста. Если вы решили заняться составлением документа самостоятельно, обратите внимание на следующие важные моменты:

- прописываются все характеристики объекта как в выписке ЕГРН;

- указывается, на каком основании дача принадлежит продавцу;

- оговаривается порядок расчетов (часть передается своими средствами, оставшаяся сумма – за счет кредита с указанием банка и сроком перевода);

- обязательно прописывается оформление залога со ссылкой на №102-ФЗ (если предусмотрено обременение);

- объект не находится в залоге у продавца до момента перечисления всей суммы.

Порядок покупки дачи в ипотеку

Прежде всего оцените свои финансовые возможности. В этом поможет калькулятор ипотеки Сбербанка на дачу. Здесь нужно указать размер первого взноса, стоимость недвижимости, срок выплаты, наличие зарплатной карты и будет ли страхование жизни. Калькулятор ипотеки Сбербанка на загородный дом делает только предварительный расчет, ежемесячный платеж и ставка могут измениться в зависимости от условий сделки.

Можно ли купить дачу в ипотеку Сбербанка, подав заявку на сайте? Обращение за кредитом возможно в банковском отделении, на его интернет-портале или через сервис ДомКлик. В последнем случае подойти в офис банка нужно только для подписания документов. Заполнение анкеты, одобрение объекта и получение итогового решения происходит онлайн.

Порядок проведения сделки:

-

и получение первичного ответа (Как узнать одобрили ли ипотеку в Сбербанке через интернет описано в другой статье);

- подбор дачи и предоставление документов по ней в банк;

- окончательное одобрение (Как банки проверяют квартиру и другую недвижимость по ипотеке на юридическую чистоту) ;

- передача первого взноса продавцу (Как подтвердить первоначальный взнос по ипотеке написано ранее) ;

- подписание договора купли (скачать образец) и кредитного договора;

- сдача документов на регистрацию;

- получение кредитных средств и перевод их продавцу.

На последнем этапе ипотечной сделки оформляется обязательная страховка залога (102-ФЗ Об ипотеке, статья 31 (скачать)). Сделать полис можно только в аккредитованных страховых компаниях. Средняя стоимость страхования 0,1%-0,2% от текущего долга.

Ипотека Сбербанка на дачу без первоначального взноса возможна в одном случае – если вы приобретаете дом, расположенный на землях населенного пункта, и вносите первый взнос маткапиталом или другими сертификатами. Однако это будет уже приобретение вторичного жилья. При покупке недвижимости вне сел и деревень использовать госсубсидии невозможно (если их условиями не предусмотрено иное). Про ипотеку Сбербанка на покупку дома с земельным участком мы писали ранее.

Источник onipoteka.ru