Материнский капитал для ипотеки: использование в качестве первоначального взноса или для погашения оформленного кредита.

Как купить жильё с использованием маткапитала. Сложности и ограничения

Материнский капитал — хорошая возможность для семей улучшить своё финансовое положение. Однако и им надо пользоваться правильно и осмотрительно, чтобы внезапно не обнаружить, что оказался должен государству денег. Особое внимание надо уделять покупке жилья с использованием маткапитала. Пострадать может не только семья, использовавшая сертификат, но и будущий покупатель их жилья. Редакция «Выберу.ру» собрала возможные проблемы, которые могут возникнуть при использовании маткапитала: какую недвижимость покупать, как выделять доли и какие права имеет мужчина.

Дом в Испании или летний дом в деревне не для вас

Дом в Испании нельзя купить на маткапитал. Фото: artfile.me

С использованием материнского капитала можно улучшить свои жилищные условия, то есть купить не всякую недвижимость, а только пригодную для жизни. Гараж, садовый домик, сарай — нельзя.

Справка. С введением 217-ФЗ «О ведении садоводства и огородничества…» стало два понятия: огородные участки и садовые участки. В садовом товариществе можно построить или купить жилой дом. У него обязательно должен быть кадастровый номер и статус «жилой дом для постоянного использования». Статус «садовый дом для сезонного использования» для материнского капитала не подойдёт.

Также надо обратить внимание на качество дома или квартиры. Если покупка производится за наличные или целиком за средства материнского капитала — то это не столь важно, если по документам это жилой дом. При ипотечных сделках возникнут проблемы. Банк не станет кредитовать деревянные дома без минимальных удобств в далёкой полужилой деревне. Это же относится к аварийным квартирам.

Ещё одно правило — жильё должно быть только российское.

С ипотекой можно не тянуть

Использовать маткапитал на ипотеку можно сразу. Фото: zen. yandex.ru

Купить квартиру с использованием собственных средств и материнского капитала можно только когда ребёнку исполнится три года. Однако частично закрыть жилищный кредит или пустить маткапитал на первый взнос по ипотеке можно без ограничений по возрасту ребёнка.

Купить жильё в ипотеку с привлечением средств материнского капитала можно по двум схемам:

- Прямая покупка. Например, семья приобретает квартиру в новостройке у застройщика. Пенсионный фонд может перечислить деньги напрямую на счёт компании. С этого года разрешено переводить деньги в том числе и на эскроу-счета. Точно так же сделку можно оформить с частным лицом. У этой схемы есть недостаток — не каждый продавец готов ждать, пока Пенсионный фонд перечислит деньги. Даже застройщики отказываются работать по маткапиталу.

- Через банк. В таком случае банк кредитует всю сумму покупки, а маткапитал, после того как Пенсионный фонд завершит проверку и перечислит деньги в банк, пойдёт на частично досрочное погашение. У схемы тоже есть свои недостатки. Во-первых, заёмщик переплачивает по кредиту в первые месяцы, пока ПФР не перечислил деньги в банк. Во-вторых, кроме средств материнского капитала надо иметь собственные сбережения на первый взнос. В-третьих, так сокращается сумма, которую можно использовать.

На проверку сертификата и выдачу денег у Пенсионного фонда уходит время. Из-за этого возникают сложности — продавцы не согласны ждать. В таком случае подойдет вариант, когда банк кредитует всю сумму покупку. С этого года сокращены сроки рассмотрения заявки. На формление материнского капитала должно уйти не более месяца. Закон только-только подписан, поэтому не известно, как будет на практике.

Копить всё равно придётся

С первым взносом всё сложно. В некоторых регионах 466 617 рублей маткапитала — примерно 20% стоимости квартиры. Теоретически собственные средства можно не вносить, и банковское правило по минимальному первому взносу будет выполнено. Однако некоторые финансовые организации считают по-другому и просят внести минимум 10% стоимости квартиры плюсом к МСК. Так заёмщик демонстрирует, что умеет управлять финансами, раз накопил на первый взнос, а, значит, и с выплатой ипотеки проблем не возникнет.

Впрочем, всегда есть банки, которые не придерживаются подобных условностей и без проблем дадут кредит только с использованием средств маткапитала.

Маткапитал — мамин

Маткапиталом распоряжается женщина. Фото: twitter.com

Небольшая дискриминация по половому признаку. Маткпиталом может распоряжаться только мама. Папа в исключительных случаях:

- Когда он самостоятельно усыновляет второго и последующего ребёнка.

- Мать ребёнка умирает или суд признаёт её умершей.

- Мать лишили родительских прав.

- Мать совершила преступление против ребёнка или детей.

Однако, когда семья покупает квартиру на материнский капитал, папа автоматически становится собственником, ему тоже выделяют долю. Если же брак заключён неофициально или родители развелись до того, как использовали сертификат, папа не будет иметь прав на приобретённое жильё. При разводе материнский капитал не делится.

Не забываем выделять долю

Один из самых важных моментов в использовании материнского капитала при покупке жилья — выделение долей всем членам семьи. Если квартира куплена за наличный расчёт без привлечения кредитных средств, то доли надо выделять сразу. Если с использованием ипотеки, то после того, как с квартиры снимут обременение, то есть, после её полного погашения.

Мама пишет нотариально заверенное обещание, которое представляет в Пенсионный фонд, в котором обязуется выделить доли. Размер доли может быть любой, но не меньше суммы, выпадающей на каждого члена семьи. Например, 4 человека в семье. Материнский капитал 466 617 рублей. На каждого должно приходиться не менее 116 654 рублей от общей стоимости. Сколько это будет в процентном отношении — не важно.

Продаём квартиру правильно

Продать квартиру, купленную с использованием материнского капитала не просто. Фото: bukivedi.com

С выделением долей понятно. Сложнее — с продажей. Рассмотрим разные варианты:

Ипотека закрыта полностью, доли детям выделены. Такую квартиру можно продать только при условии, что им выделяют доли в другом жилье, причём оно будет не хуже предыдущего. За этим станут следить органы опеки и попечительства.

Ипотека закрыта не полностью, соответственно доли не выделены. Допустим, у семьи маленькая квартира в ипотеку, остаток по платежам небольшой. Они нашли покупателя, который им даёт наличные, чтобы те сняли обременение. В планах — купить квартиру больше и тоже в ипотеку. По правилам семья должна снять обременение, выделить доли детям, потом через органы соцопеки выделить доли в другой квартире и только после этого продать. Но так мало кто делает, поскольку это волокита, которая занимает много времени. Обычно семья продаёт квартиру, доли не выделяет, покупает следующую, планируя выделить доли уже там. Однако у женщины есть нотариальное обещание. Где гарантия, что её муж спустя некоторое время не придёт с требованием доли? В таком случае он будет прав. Суд признает сделку незаконной и покупатель останется ни с чем. Если же ПФР заметит, что квартира продана, а доли не выделены, то маму накажет.

Впрочем, этот момент законом не урегулирован. Это одно из противоречий использования материнского капитала. Законотворцы пытаются решить этот вопрос и разрешить продавать квартиру без участия органов соцопеки и промежуточного выделения долей, но обсуждения не принесли результатов, и правило остаётся прежним.

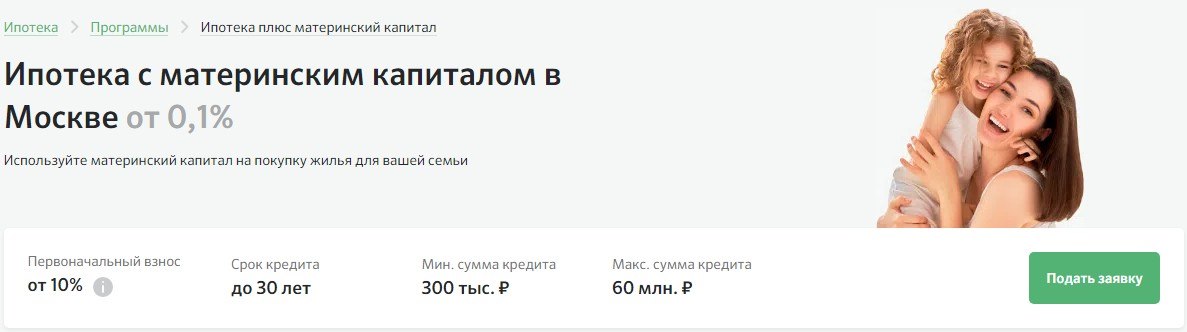

Оформить ипотеку с маткапиталом Используйте средства материнского капитала на покупку жилья для вашей семьи Узнайте условия на официальном сайте СберБанка. … Материнский капитал — ваш первоначальный взнос по ипотеке Целиком или частично. Новостройки и вторичка Материнский капитал можно использовать при покупке готового или строящегося жилья. Скидка к ставке Если получаете зарплату на карту Сбербанка. Подать заявку.

Ипотека с использованием материнского капитала как первоначального взноса

Материнский капитал выдают с 2007 года. Деньги от государства на покупку домов и квартир, улучшение жилищных условий потратили уже более 7 млн родителей. Часто семьи используют материнский капитал как первоначальный взнос по ипотеке. Еще деньги перечисляют, чтобы уменьшить или погасить уже оформленный кредит на жилье.

Сертификат на маткапитал подтверждает право на получение помощи от государства. Фото: tvkrasnodar.ru

Разбираемся, какие собрать документы и что сделать, чтобы использовать помощь от государства для покупки недвижимости в ипотеку.

Сколько денег выделяет государство

Сумма государственной помощи постоянно индексируется. С 2021 года на первого ребенка, который родился или был усыновлен с 2020 года, дают 483 882 рубля. На второго, если деньги до этого не использовали, получают 639 432 рубля. Если на первого ребенка средства уже перечисляли, но родился второй, государство выделит 155 550 рублей.

Нужно ли получать сертификат

Раньше, чтобы получить сертификат, родители обращались в пенсионный фонд. Теперь его оформляют автоматически — подавать заявление не нужно.

Информацию о том, что в семье родился ребенок, передает ЗАГС. Это делают после того, как родители получают свидетельство о рождении. ПФР проверяет данные и решает — оформлять сертификат или нет. Сведения о том, что сертификат оформлен, поступают в информационную систему. Затем данные передают в личный кабинет на сайте ПФР или Госуслуг.

Если ребенок приемный, для получения сертификата нужно обратиться в ПФР. Автоматически документ не оформляют.

Использование материнского капитала на ипотеку для первоначального взноса

Закон не запрещает использовать средства для первоначального взноса. Но не каждый банк принимает сертификат при оформлении ипотечного кредита.

Причина отказа работать по первоначальному взносу в том, что деньги банку поступают не сразу. Иногда это занимает 1–2 месяца, если ПФР просит у заявителя дополнительные документы, направляет запросы в государственные органы, чтобы проверить информацию. Поэтому банк, который дает кредит, сначала перечисляет свои деньги. Это не всегда выгодно — выделенную сумму можно использовать для других целей и получить больше прибыли.

Принимает ли банк маткапитал в качестве первоначального взноса?

Большинство банков принимают маткапитал в качестве первоначального взноса. Чтобы уточнить это:

- ищут информацию на официальном сайте;

- звонят в справочную службу банка;

- приходят в отделение банка.

Среди банков, принимающих сертификат для первоначального взноса, выбирают тот, который подходит по условиям. Но хорошие условия — это не только процент по кредиту. Нужно смотреть на другие особенности ипотеки:

- стоимость дополнительных услуг;

- возможность рефинансирования;

- требования к взносу — нужно ли использовать личные деньги, кроме государственных средств, и в каком размере;

- условия погашения;

- возможность получить кредитные каникулы.

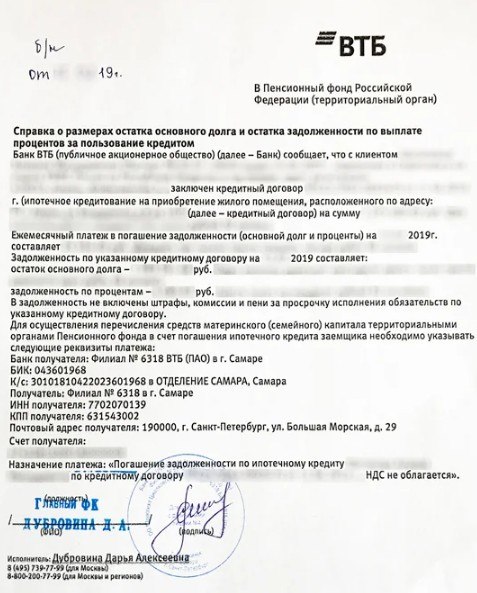

Берем справку из ПФР с указанием суммы остатка маткапитала

Сертификат на маткапитал подтверждает, что его владелец имеет право на помощь от государства. Но он не гарантирует, что деньги на счету остались — их могли уже потратить.

Когда банк соглашается дать ипотеку с маткапиталом, он должен убедиться, что деньги на счету есть. Чтобы это подтвердить, берут справку из ПФР. В ней пишут сумму, которая есть на счету. Это могут быть все средства, которые выделило государство. Если деньгами уже пользовались, в справке указывают остаток.

На официальном сайте ПФР через личный кабинет можно заказать справку об остатке счета. Но ее направляют на электронный адрес заявителя в формате pdf. Банку такая форма не подходит. Для ипотеки нужна справка с печатью отделения ПФР. Получают ее при личном визите.

Лучше уточнить в банке, нужно ли брать справку об остатке средств маткапитала. Часто финансовые организации сами обращаются в ПФР, чтобы узнать, какая сумма осталась на счету владельца сертификата.

Рассчитываем ипотеку и отправляем заявку

Для расчета ипотеки приходят в банк лично или направляют заявку на официальном сайте финансовой организации.

Перед оформлением ипотеки можно обратиться в несколько банков и рассчитать, сколько денег дадут, как их нужно возвращать — это делают бесплатно. Из нескольких вариантов уже выбирают тот, где условия подходят больше. Чаще это банк, в котором заемщик получает зарплату — для зарплатных клиентов предлагают более выгодные условия.

Некоторые банки соглашаются принимать сертификат при условии, что кроме маткапитала заявитель сразу внесет и часть своих денег. В каком размере должен быть взнос, уточняют в банке.

Сумма первоначального взноса с учетом маткапитала по условиям банков 10-20%. Фото: domclick.ru

Пока средства маткапитала не перевели, банк рассчитывает сумму кредита, порядок его возврата, ежемесячные платежи без учета помощи от государства. Когда деньги перечислят, условия погашения долга пересматривают.

Выбираем квартиру и оформляем сделку

Квартиру выбирают с учетом требований, которые предъявляет банк. Это может быть новостройка или вторичное жилье, квартира или дом. В кредите откажут, если жилье ветхое, предназначено под снос или не отвечает другим правилам кредитной политики.

После того, как недвижимость выбрали, снова обращаются в банк. Если банк одобряет объект и готов дать кредит, заключают договор купли-продажи. Если это строящееся жилье, подписывают договор долевого участия.

Когда на счет продавца поступят деньги от банка, в МФЦ оформляют право собственности. Пока кредит не погашен, квартира будет под обременением — ее нельзя будет продать, поменять или использовать как залог для получения другого займа.

Берем справку о том, что получен кредит

ПФР автоматически не переводит деньги. Чтобы средства поступили, после оформления ипотеки и покупки жилья идут в ПФР. Предварительно в банке берут справку о том, что кредит оформлен. Так подтверждают, на что владелец сертификата хочет потратить деньги. Справку заказывают в отделении банка. В ней пишут:

- номер договора;

- ФИО заемщиков;

- сумму долга.

Оформляем обязательство выделить доли

Когда за квартиру платят маткапиталом, в купленном доме или квартире нужно выделить доли детям. Если у владельца сертификата есть супруг или супруга, им тоже положена доля. Раньше для выделения долей оформляли обязательство и подписывали его у нотариуса. Теперь вместо обязательства пишут согласие о выделении долей. Его используют при перерегистрации права собственности, когда с жилья снимают обременение.

Иногда покупатели недвижимости игнорируют закон и не выделяют доли детям. В таком случае собственника могут заставить вернуть маткапитал государству. За соблюдением прав несовершеннолетних следят органы опеки. Каждую квартиру или дом не проверяют, но если поступает жалоба или выявляют нарушение при выборочной проверке, нарушителей привлекают к ответственности.

Передаем документы в ПФР

Чтобы средства перевели на счет банка, обращаются в отделение ПФР и предоставляют:

- заявление с просьбой перевода денег;

- паспорт того, на чье имя оформлен сертификат;

- СНИЛС заемщика;

- сертификат на маткапитал;

- договор, заключенный при оформлении ипотеки;

- справку об оформлении ипотеки;

- договор купли-продажи или ДДУ в строительстве;

- выписку из ЕГРН.

Заявление и документы передают:

- при личном визите в ПФР или МФЦ;

- через интернет — в личном кабинете на сайте ПФР или Госуслуг.

Бланки для заполнения можно взять в отделении ПФР или скачать их на официальном сайте и принести уже заполненные.

Пенсионный фонд уведомляет о своем решении несколькими способами. Это зависит от того, как подавали заявку. Решение направляют:

- почтой, если заявку подавали лично в ПФР;

- в МФЦ, если заявку передавали через Многофункциональный центр;

- в личном кабинете на ПФР или на Госуслугах, если заявку направляли через интернет.

Не всегда для перевода денег заемщику нужно идти в ПФР. Есть банки, которые помогают подать заявку. Это нужно уточнять в финансовой организации, где оформили ипотеку. Если такая возможность предусмотрена, заявку подают через личный кабинет на сайте банка. Часто банк в рамках электронного документооборота сам передает информацию и документы. ПФР рассматривает заявку и перечисляет деньги.

Раньше заявки рассматривали до 1 месяца. Теперь пенсионный фонд должен принимать решение не позже 10 дней после обращения. Но срок могут продлить, если не хватает документов или сотрудники ПФР решат, что данные нужно дополнительно проверить.

После того, как деньги переведут, банк пересчитывает остаток долга и уменьшает сумму, которую нужно ежемесячно перечислять.

Маткапитал на погашение ипотеки

Ипотека с маткапиталом как первоначальный взнос — не единственный вариант получения помощи от государства. Деньги можно использовать, чтобы вернуть долг банку по уже оформленному кредиту.

Для этого собирают документы и обращаются в ПФР. После того, как документы проверят и одобрят выделение средств, деньги перечислят на счет банка, выдавшего кредит на жилье.

Берем справку, подтверждающую выделение кредита

Справку берут, чтобы доказать, что на покупку жилья брали ипотеку. Сколько нужно ждать документ, уточняют в своем банке. В среднем на это уходит 1–3 дня.

Банк должен указать, что справка выдана для ПФР. Фото: zen.yandex.ru

Нужно ли подписывать обязательство выделить доли

Когда погашают маткапиталом уже оформленный кредит, тоже не нужно подписывать у нотариуса обязательство выделить доли. Документ делают, но без заверения нотариусом. Перед тем, как ПФР будет перечислять деньги банку, составлять его не нужно. Обязательство пишут после того, как погасят ипотеку, чтобы правильно выделить доли.

Собираем документы и подаем заявление в ПФР

Перечень документов, который нужно собрать, такой же, как при использовании помощи от государства для первоначального взноса. Заявку и документы подают лично в отделении ПФР, идут в МФЦ, отправляют через сайт ПФР или Госуслуги.

Заявление в пенсионный фонд можно направить через банк, где оформлена ипотека. Но иногда нужно идти самим. Например, часть банков передают заявление при покупке квартир и домов. Но если кредит брали на строительство дома, заемщик лично обращается в ПФР.

Бывает, что ПФР отказывает в предоставлении денег. Если заявитель считает, что деньги должны перечислить, можно обжаловать решение. Жалобу пишут в отделении ПФР. Оформляют ее на руководителя отделения.

Подаем заявление в банк и получаем обновленный график платежей

С банком, где оформлен кредит, нужно согласовать, что для погашения долга будет направлен маткапитал. Для этого пишут заявление. Заемщик может за счет помощи государства частично уменьшить сумму долга. Но если денег хватает, погашают весь займ.

Когда маткапитал идет на частичное погашение кредита, уменьшается сумма долга. За счет этого банк снижает размер ежемесячного взноса. После того, как ПФР переведет деньги, получают новый график платежей.

В новом графике ежемесячные платежи будут меньше. Фото: vs42.ru

Снимаем обременение и распределяем доли

Если за счет маткапитала погашен весь долг, снимают обременение. Чтобы снять обременение, направляют документы в Росреестр. Делают это через МФЦ.

В Росреестр направляют:

- Паспорта и свидетельства о рождении всех, на чье имя будет зарегистрировано право собственности.

- Соглашение о выделении долей.

- Справку о снятии обременения и закладную, если она оформлялась. Если закладной нет, в МФЦ с собственниками приходит сотрудник банка и подтверждает, что обременение сняли.

- Документ, подтверждающий возникновение права собственности. Это может быть договор купли-продажи, ДДУ.

- Чек, подтверждающий оплату государственной пошлины.

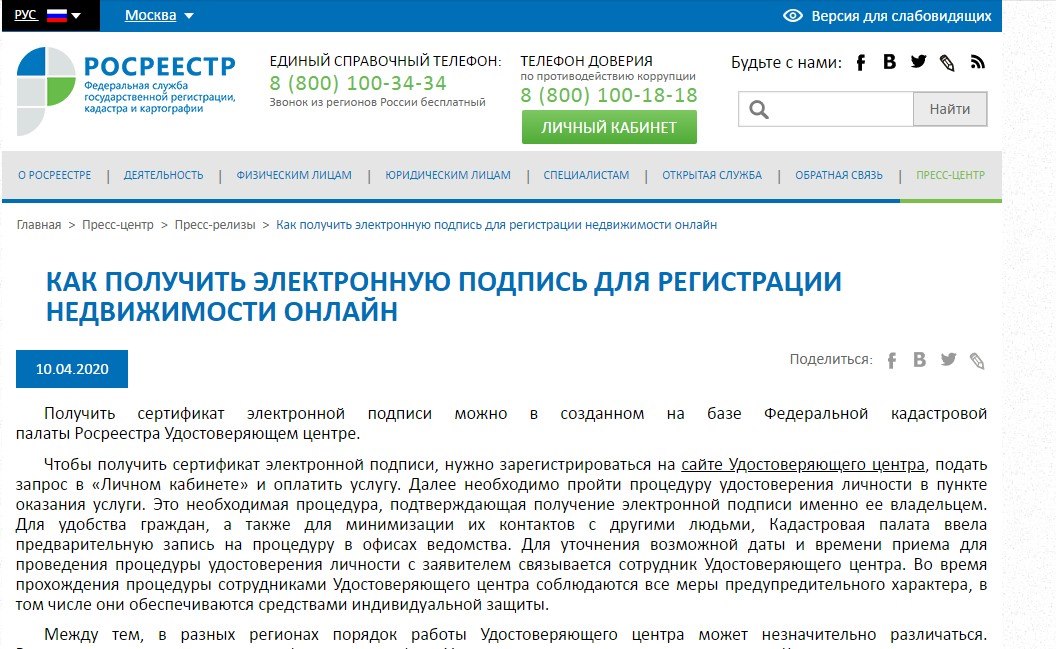

Чтобы снять обременение, необязательно идти в МФЦ. Можно сделать это через интернет. Но у того, кто будет обращаться в Росреестр, должна быть электронная подпись.

Узнать, как получить электронную подпись, можно на сайте Росреестра.Фото: rosreestr.gov.ru

На сайте Росреестра вносят информацию по объекту, прикладывают сканы документов и заверяют данные электронной подписью.

Есть банки, в которых после выплаты долга не нужно обращаться в Росреестр — обременение снимают автоматически. Тогда заемщику направляют уведомление в личный кабинет или сообщение на телефон о том, что процесс снятия обременения запущен. Дополнительно приходит сообщение о том, что обременение снято. Процедура занимает около 1 месяца.

Материнский капитал — хорошая возможность для семей улучшить своё финансовое положение. Однако и им надо пользоваться правильно и осмотрительно, чтобы внезапно не обнаружить, что оказался должен государству денег. Особое внимание надо уделять покупке жилья с использованием маткапитала . Пострадать может не только семья, использовавшая сертификат, но и будущий покупатель их жилья. Редакция «Выберу.ру» собрала возможные проблемы, которые могут возникнуть при использовании маткапитала : какую недвижимость покупать, как выделять доли и какие права имеет мужчина. Дом в Испании или летний дом в деревне не для вас. Дом в Испании нельзя купить на маткапитал . Фото: artfile.me.

Как купить жилье, используя материнский капитал?

Молодые семьи часто сталкиваются с вопросом, как использовать материнский капитал при покупке жилья. Этот вопрос приобрел особую актуальность в связи со вступлением в силу в прошлом году закона, согласно которому данная программа распространяется на семьи с одним ребенком, родившимся или усыновленным после 1 января 2020 года. В то же время Интернет изобилует противоречивой информацией о правилах и порядке использования материнского капитала при покупке жилой недвижимости.

Прежде всего, нужно отметить, что материнский капитал можно использовать как при покупке жилья в ипотеку, так и без привлечения заемных средств.

Для начала рассмотрим покупку недвижимости от застройщика по договору участия в долевом строительстве (ДДУ) и договору купли-продажи (ДКП):

- После того как вы выбрали жилой комплекс, при бронировании квартиры необходимо сообщить менеджеру о желании использовать материнский капитал.

- Затем следует предоставить сертификат о материнском капитале и справку об остатке материнского капитала.

- Сотрудники компании подготовят договор, в порядке оплаты которого будет прописан размер ваших собственных денежных средств и отдельным пунктом будет прописан размер материнского капитала.

- После подписания и регистрации этого договора необходимо обратиться в Пенсионный фонд (ПФР) с заявлением о распоряжении материнским капиталом. Обратиться в ПФР вы можете лично, через многофункциональный центр (МФЦ) или через личный кабинет на портале госуслуг.

К заявлению следует приложить следующий список документов:

- заявление о распоряжении материнским капиталом;

- договор приобретения (ДДУ или ДКП);

- сертификат о материнском капитале;

- справку об остатке материнского капитала;

- справку от застройщика об уплате собственных средств на покупку квартиры.

Затем ПФР рассматривает заявление вместе с пакетом документов и перечисляет материнский капитал застройщику. Для договора участия в долевом строительств и договора купли-продажи механика на данном этапе абсолютно одинаковая. Разница возникает только после полной оплаты по договору, а именно при наделении супруга и детей долями в приобретенной квартире. При ДКП вы обязаны наделить детей долями сразу после полной оплаты по договору (с момента перечисления средств из ПФР), а при ДДУ долями наделяют с момента подписания акта или иного документа о передаче объекта собственнику.

В случае с ипотекой материнский капитал можно использовать двумя способами: в качестве первоначального взноса и в качестве досрочного погашения.

Самый простой способ — это использовать маткапитал в качестве досрочного погашения. В этом случае после оформления ипотеки вы предоставляете в банк сертификат о материнском капитале, справку об остатке материнского капитала и заявление на досрочное погашение. Банк самостоятельно направляет запрос на использование средств материнского капитала в Пенсионный фонд, ПФР перечисляет денежные средства в банк, который после получения средств делает перерасчет суммы кредита и либо уменьшает платеж, либо уменьшает срок кредита в зависимости от вашего желания, указанного в заявлении.

Порядок действий при использовании материнского капитала в качестве первоначального взноса несколько сложнее. В этом случае материнский капитал можно использовать через банк либо напрямую застройщику.

Если вы приобретаете квартиру по стандартным программам, то материнский капитал можно использовать через банк. В этом случае в ДДУ или ДКП будут прописаны только два пункта об оплате (собственные средства и кредитные), а само использование материнского капитала будет зависеть от банка.

В некоторых банках вам выдадут кредит в большем размере, а средства материнского капитала будут использованы как досрочное погашение. Например, вам было необходимо 3 млн рублей, и у вас 485 тыс. рублей материнского капитала. Банк вам выдаст 3,485 млн рублей, а как только ПФР перечислит средства, банк уменьшит сумму до 3 млн рублей. Таким образом, при покупке жилья в ипотеку необходимо учитывать, что размер материнского капитала может быть включен банком в сумму ипотечного кредита.

В других банках застройщик получает запрашиваемую в кредит сумму только после того, как Пенсионный фонд перечислил средства материнского капитала на ваш счет.

В том случае, если вы приобретаете квартиру по программам господдержки (например, «Семейная ипотека»), необходимо учитывать ограничение на использование материнского капитала в качестве первоначального взноса через банк. При этом в договоре (ДДУ или ДКП) застройщик может прописать порядок оплаты, состоящий из трех пунктов:

1. Ваши собственные средства.

2. Кредитные средства.

3. Средства материнского капитала в качестве первоначального взноса напрямую застройщику.

В этом случае вы, как и при покупке без ипотеки, обращаетесь в ПФР с заявлением, а кредитные средства перечисляются застройщику после регистрации договора и в зависимости от банка либо до перечисления материнского капитала, либо после.

Как видите, использование материнского капитала при покупке недвижимости — это совсем не сложно!

Мнение автора может не совпадать с мнением редакции

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Притом что материнский капитал — отличное решение жилищного вопроса для семьи, такие сделки требуют и определенных знаний. Циан.Журнал вместе с экспертами разобрал тонкости использования помощи от государства. Условия игры. … Маткапитал можно потратить на образование детей, товары и услуги для детей-инвалидов, будущую (накопительную) пенсию матери, а также на ежемесячные выплаты для семей с доходами ниже прожиточного уровня. … Если вы приобретаете квартиру с привлечением ипотеки в новостройке , то вправе перечислять средства семейного капитала напрямую застройщику.

- https://www.vbr.ru/banki/novosti/2020/03/02/ispolzyi-materinskii-kapital-pravilno/

- https://www.mirkvartir.ru/journal/assistant/2021/09/01/ipoteka-s/

- https://www.banki.ru/news/columnists/?id=10952126