В статье представлены основные моменты, порядок действий при учете материальных запасов, если организация использует упрощенную систему налогообложения.

Учет материалов при применении УСН имеет особенности, которые в свою очередь связаны с особыми правилами налогового учета материалов.

С 2021г. на смену ПБУ 5/01 «Учет материально-производственных запасов» в силу вступил новый Федеральный Стандарт Бухгалтерского учета 5/2019 «Запасы» (далее – ФСБУ 5/2019 «Запасы») [3].

В соответствии с п.3 ФСБУ 5/2019 к запасам относятся активы, если они характеризуются одним из следующих критериев.

- Организация потребляет или реализует активы в течение операционного цикла. Т.е. период времени, начиная от поступления на склад материалов и до получения оплаты от покупателей.

- В случае если актив используется в течение 12 месяцев.

Также в новом стандарте представлены категории активов, которые ранее в ПБУ 5/01 не были представлены. Выделили незавершенное производство, объекты недвижимости и объекты интеллектуальной собственности.

Счет 10 материалы

Это любое имущество, которое организация использует в производстве продукции (работ, услуг), для управленческих нужд или для продажи.

На основании ФСБУ 5/2019 материально-производственные запасы признаются при соблюдении одновременно двух условий:

а) затраты, понесенные в связи с приобретением или созданием запасов, обеспечат получение в будущем экономических выгод организацией;

б) определена сумма затрат, понесенных в связи с приобретением или созданием запасов, или приравненная к ней величина.

При поступлении на организацию материальных запасов, они признаются по фактической себестоимости. Она включает в себя затраты на создание и приобретение материалов, а также издержки на приведение запасов в состояние пригодное для использования.

На основании ст. 346.11 НК РФ применение упрощенной системы налогообложения (далее – УСН) предусматривает, что организация освобождается от обязанности по уплате налога на прибыль организаций, налога на добавленную стоимость и налога на имущество [1].

Для того чтобы использовать специальный режим, предприятию необходимо соответствовать ряду показателей (официальный сайт ФНС) [4]:

- численность работающих – не больше 130 человек;

- остаточная стоимость основных средств – не выше 150 млн.руб.;

- уровень доходов, полученных за весь налоговый период (год) – не выше 200 млн.руб.;

- доля участия других юридических лиц – не более 25%;

- отсутствие филиалов;

- осуществление определенных видов деятельности (п.5 ст.6 закона от 06.12.2011 № 402-ФЗ).

Согласно ст. 254 НК РФ к материальным расходам налогоплательщика относятся затраты [2]:

- на приобретение сырья, материалов, используемых в производстве товаров;

- на приобретение материалов, используемых для упаковки реализуемых товаров, и другие производственные и хозяйственные нужды;

- на приобретение комплектующих изделий;

- на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели;

- на приобретение работ и услуг производственного характера, выполняемых сторонними организациями (транспортные услуги и т.д.).

Выделяют два вида оценки материальных запасов:

Учет материалов в строительстве. Управляем и экономим!

- оценка запасов при признании;

- оценка запасов после признания.

В случае оценки запасов при признании, в фактическую себестоимость запасов, кроме незавершенного производства и готовой продукции, включаются фактические затраты на приобретение запасов, приведение их в состояние необходимые для потребления, продажи или использования.

Организации, которые применяют упрощенную систему налогообложения, вправе определять затраты, которые включаются в фактическую себестоимость запасов в сумме балансовой стоимости передаваемых активов, фактических затрат, понесенных за выполнение работ и оказании услуг.

Таким образом, организации на упрощенной системе налогообложения вправе считать себестоимостью приобретенных запасов подлежащие уплате при приобретении запасов без применения положения пп.б п.12 (с учетом всех скидок, премий, льгот, предоставляемых организации, вне зависимости от формы их предоставления) и п.13 (при приобретении запасов на условиях отсрочки (рассрочки) платежа на период, превышающий 12 месяцев, ФСБУ 5/2019.

В случае оценки запасов после признания запасы оцениваются на отчетную дату по наименьшей из следующих величин:

а) фактическая себестоимость запасов;

б) чистая стоимость продажи запасов.

Организации на упрощенной системе налогообложения вправе оценивать запасы на отчетную дату по фактической себестоимости.

Чистая стоимость продажи запасов определяется юридическим лицом как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи.

Для учета материальных запасов коммерческие организации используют счет 10 «Материалы». Поступление запасов отражают по дебету счета 10, а выбытие – по кредиту. Так, согласно плану счетов, предусмотрен ряд субчетов, на которых учитываются материалы, имеющие характерные особенности.

Организации, которые применяют УСН и платят единый налог с разницы между доходами и расходами, могут включить в расчет налоговой базы оплаченные материальные расходы (пп. 5 п. 1 ст. 346.16 НК РФ) [5].

Материальные расходы принимаются к учету в порядке, предусмотренном ст. 254 НК РФ с учетом положений п. 2 ст. 346.17 НК РФ. Одной из статей материальных затрат являются расходы на приобретение сырья и материалов, используемых в процессе производства товаров.

При расчете единого налога расходы на приобретение сырья и материалов (предназначенных для использования в производстве) признаются при условии, что эти расходы экономически обоснованы и документально подтверждены (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ) [2].

При определении налоговой базы по единому налогу нужно отдельно учитывать:

- стоимость материальных ценностей (подп. 5 п. 1 ст. 346.16 НК РФ);

- суммы входного НДС, уплаченные поставщикам при их приобретении (подп. 8 п. 1 ст. 346.16 НК РФ).

Стоимость сырья и материалов оцените по фактической себестоимости, которая включает в себя:

- цену приобретения по договору;

- комиссионные вознаграждения, уплаченные посредникам;

- ввозные таможенные пошлины и сборы;

- расходы на транспортировку;

- другие затраты, связанные с приобретением материально-производственных запасов.

Об этом сказано в пункте 2 статьи 254 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

Для организации на УСН в бухгалтерском учете нужно правильно отразить затраты и доходы. Чтобы формировать проводки по начислению и уплате налога на доходы (по обоим вариантам), применяют следующие счета:

- счет 51 – на нем фиксируют все операции по поступлению и списанию денежных средств;

- счет 68 – производят начисление налога на доход, в том числе ежеквартальных авансов по нему; здесь же осуществляют записи и по другим налогам;

- счет 99 – отражают суммы начисленного упрощенного налога.

При начислении налога УСН используется следующая проводка:

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов. Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

- 68.1 – расчеты по налогу УСН;

- 68.2 – расчеты по НДФЛ и т. д.

Налоговый учет материальных запасов при применении упрощенной системы налогообложения ведется с определенными правилами.

- Затраты на приобретение материальных запасов отражаются при использовании УСН «Доходы минус Расходы» (далее – УСН Д-Р).

- Учет материалов при использовании УНС Д-Р отражаются если:

- материалы оплачены и оприходованы;

- налоговый учет МПЗ в соответствии с п.2 ст.346.16 НК РФ ведется в порядке, установленном п.5 ст. 254 НК РФ.

Согласно ст. 254 НК РФ в материальных расходах должны учитываться только те затраты, которые уже использованы при производстве товаров, работ или предоставлении услуг.

В налоговом учете при отпуске сырья и материалов в производство их стоимость можно оценить одним из трех методов, в соответствии со способом, который отражен в учетной политике организации по бухгалтерскому учету (п.8 с. 254 НК РФ):

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц.

Сырье и материалы списываются в расходы на УСН по общему правилу – после их оплаты и оприходования исходя из фактических затрат на их приобретение. При этом неважно, переданы они в производство или нет.

Рассмотрим порядок отражения приобретения материалов в бухгалтерском учете:

Дт. 10 – Кт. 60 – Поступили материалы от поставщика;

Дт. 60 – Кт. 51 – Перечислена оплата поставщику за поставленные материалы;

Дт. 20 – Кт. 10 – Материалы списаны в производство.

Таким образом, учет поступления запасов отражают по дебету счета 10, а выбытие – по кредиту. Чтобы формировать проводки по начислению и уплате налога на доходы, применяют следующие счета: счет 51, счет 68, счет 99. Используемые счета зависят от принятого фирмой плана счетов.

Налоговый учет материальных запасов при применении упрощенной системы налогообложения ведется с определенными правилами.

На основании ст. 346.11 НК РФ применение УСН предусматривает, что организация освобождается от обязанности по уплате налога на прибыль организаций, налога на добавленную стоимость и налога на имущество. И для того, чтобы использовать специальный режим, предприятию необходимо придерживаться ряду условий.

Источник: apni.ru

Учет производства в «1С:ERP»

Производственный учет по праву считается одним из самых сложных и динамичных, требующих постоянного контроля и строгой дисциплины. Неверно рассчитанные ресурсы могут привести к колоссальным убыткам, отмене заказов, потере репутации компании. Именно по этой причине к программному обеспечению для ведения учета и управления производством всегда предъявляют повышенные требования. В их числе:

- Гибкость. Производственные процессы, несмотря на некоторую общность, имеют множество нюансов.

- Точность. Алгоритмы, используемые в программном обеспечении, не должны давать сбоя и должны обеспечивать требуемую точность расчетов.

- Возможность управления. Важно не только учитывать фактически происходящие процессы, но и панировать будущие процедуры для обеспечения бесперебойности производства, а также для выполнения заказов в срок.

- Прозрачность. Любая цифра, выдаваемая программой, должна быть понятной и обоснованной.

Рынок программного обеспечения для автоматизации производства также интересен и для разработчиков. Именно проекты по внедрению на производственных предприятиях имеют, как правило, наибольшие показатели сроков и стоимости.

В России традиционно использовались как отечественные, так и западные системы автоматизации. Однако последние события (уход с рынка западных систем) заставили обратить внимание гораздо большего числа предприятий на отечественные системы, в число которых, бесспорно входят программные продукты «1С».

В статье мы расскажем о возможностях ведения производственного учета на примере флагманского решения фирмы «1С» – «1С:ERP Управление предприятием» («1С:ERP»).

- В каких программах «1С» есть производственный учет?

- Процесс настройки производственного учета в «1С:ERP»

- Спецификация

- Закупка и оприходование материалов в «1С»

- Требование-накладная «Списание материалов»

- Этапы производства в «1С». Учет выпуска готовой продукции

- Учет полуфабрикатов собственного производства в «1С»

- Расчет себестоимости готовой продукции

- Учет незавершенного производства

- Закрытие счетов затрат

В каких программах «1С» есть производственный учет?

Помимо различных частных, отраслевых решений и базовых продуктов, имеющих производственный учет не только с точки зрения отражения в регламентированном учете, выделим три ключевых продукта «1С» с возможностью ведения производственного учета: «1С:MES Оперативное управление производством», «1С:Комплексная автоматизация» и «1C:ERP Управление предприятием».

« 1С:MES Оперативное управление производством» («1С:MES») в целом имеет те же принципы и методологию, что и базовые продукты. Поэтому заслуживает определенного внимания в части обзора производственного функционала.

Программа предназначена для оперативного планирования и диспетчеризации производственных процессов, а также контроля качества выпускаемой продукции. Решение относится к классу MES-систем (англ. Manufacturing Execution System – система управления производственными процессами). Продукт позволяет, с учетом ограничений и исходя из текущей производственной ситуации, гибко формировать оптимизированный по заданным критериям оперативный план производства.

Встроенные в «1С:MES» механизмы интеграции позволяют применять его совместно с «1С:ERP». В этом случае объемно-календарное планирование, выполнение экономических расчетов и регламентированный учет ведутся в «1С:ERP», а пооперационная оптимизация плана производства и управление производственными процессами происходят в «1С:MES».

«1С:Комплексная автоматизация» («1С:КА») позволяет автоматизировать производственный учет на уровне факта. Функции пооперационного планирования и диспетчеризация позаказного производства в программном продукте отсутствуют.

«1С:ERP Управление предприятием» является наиболее функциональным программным продуктом с точки зрения производства. Решение имеет функционал планирования производства. Причем, как укрупненного (стратегического и тактического), так и операционного. Присутствует функционал диспетчеризации, позаказного производства. Есть возможность составления плановых калькуляций.

Именно на базе «1С:ERP» разработано несколько отраслевых решений для специфических производств. Например, для строительства (особенность – составление смет и использование специализированных форм) или для хлебобулочного производства (особенность – скоропортящаяся продукция, короткий жизненный цикл заказа).

По функциональности «1С:ERP» является одной из самых мощных систем в своем классе. В программе есть все, что нужно современному производственному предприятию – от А до Я. Именно поэтому в статье мы рассмотрим возможности производственного учета на базе «1C:ERP».

Процесс настройки производственного учета в «1С:ERP»

«1С:ERP» – достаточно сложная программа, имеющая множество настроек, часто пересекающихся и влияющих друг на друга. Например, настройки номенклатуры напрямую влияют на возможность указания в документах выпуска, а также на указание дополнительной информации (серии, характеристики). Рассмотреть все подобные моменты в рамках одной статьи не получится, поэтому далее остановится лишь на основных моментах, касающихся непосредственно производства.

Процесс настройки производства можно описать следующими шагами:

- настройка параметров производства и включение производственного блока на уровне программы;

- выделение и обозначение подразделений в качестве производственных;

- определение и выделение складов. Определение, являются ли эти склады кладовыми;

- внесение нормативной информации.

Настройку параметров производства и использование производственного блока рекомендуется производить в самом начале использования системы. Несмотря на то, что возможность изменить настройки сохраняется на протяжении всего срока использования программы (то есть можно включить или выключить какую-либо опцию, изменить настройку можно практически в любой момент) делать это по возможности не рекомендуется. Основная причина – уже существующие документы, которые были проведены в соответствии со старыми настройками. Старые и новые настройки могут вступить в конфликт.

Помимо этого, присутствуют моменты так называемого «подвисания» скрытых реквизитов, формирующихся при проведении и записывающихся в регистр. Не всегда даже при перепроведении старая аналитика удаляется и заменяется новой. Примером такой аналитики может послужить «Назначение». Ситуация с изменением настроек может быть нежелательна также при наличии цепочек документов. Велик риск упустить какое-то звено и в этом случае получить ошибку при закрытии или неверный результат на выходе.

Основные настройки устанавливаются в разделе «НСИ и администрирование». Для раздела «Производство» они устанавливаются для следующих областей (рис.1).

Рис.1. Настройка раздела «Производство» программы «1С:ERP»

Настроек достаточно много. Видимость некоторых зависит от признака включения других. Под каждой настройкой есть подсказка. Основной настройкой все же стоит признать включение самого блока «Производство», а также определения метода планирования. Самым точным и емким считается метод планирования по материальным и производственным ресурсам.

На фактический учет производства эта настройка не влияет (рис.2).

Рис.2. Настройка раздела «Производство» программы «1С:ERP»

Далее следует определить, какое (или какие) подразделения могут быть выпускающими продукцию. Этот момент важен, так как без соответствующих настроек подразделению будет попросту недоступен выбор в производственных документах. Перечень подразделений находится в справочнике «Структура предприятия». Следует отметить, что подразделения являются управленческой единицей и не имеют привязки к конкретной организации (рис.3).

Рис.3. Вид справочника «Структура предприятия»

Для производственных подразделений следует установить соответствующий признак, а также указать, как оформляется продукция (по заказам или без заказов) (рис.4).

Рис.4. Параметры производственного подразделения организации

Последняя настройка напрямую влияет на возможность оформления определенных видов документов. Признак «Без заказов на производство» позволяет оформлять по подразделению документ «Производство без заказа». Признак «По заказам на производство» означает возможность оформлять на подразделение документы «Заказ на производство» и «Этап производства», а также осуществлять диспетчирование заказов.

Склады (справочник «Склады и магазины») также является управленческой структурой. Они не привязаны к организации. Связка склада может присутствовать только с подразделением. С точки зрения производства, основной настройкой для склада является признание его кладовой. Настройка определяет склад как кладовую и позволяет указать производственное подразделение (непроизводственные не отобразятся в списке выбора), чьей кладовой является склад (рис.5).

Рис.5. Отражение склада как кладовой в ERP

Кладовая является складом, то есть позволяет отслеживать движение материалов, пользоваться стандартными складскими отчетами, однако, учитывается в составе незавершенного производства. Это основное отличие, которое следует помнить. С точки зрения регламентированного учета все материалы, переданные в кладовую, числятся на 20-м (или 23-м) счетах. С точки зрения документооборота также есть отличия в операциях, выполняемых по складу и по кладовой. Часто это разные виды документов.

Внесение нормативной информации можно производить на протяжении всего срока использования программы. Если отсечь функцию производственного планирования, то основной нормативно-справочной информацией для выполнения и отражения производственных операций (кроме складов и подразделений) является «Номенклатура» и при необходимости спецификации на нее (рис.6).

Для продукции основным требованием является выбор корректного типа (товар или работа), который, в свою очередь, определяет возможность указания спецификации и отображения операции в производственных документах.

Рис.6. Справочник «Продукция» (Номенклатура)

Для материала также критичен тип. Он должен быть номенклатурного (количественного) типа. Следует отметить, что по принципу работы программа воспринимает номенклатуру вида «Работа» как материальную сущность (рис.7).

Рис.7. Проводка «Материал» (Номенклатура)

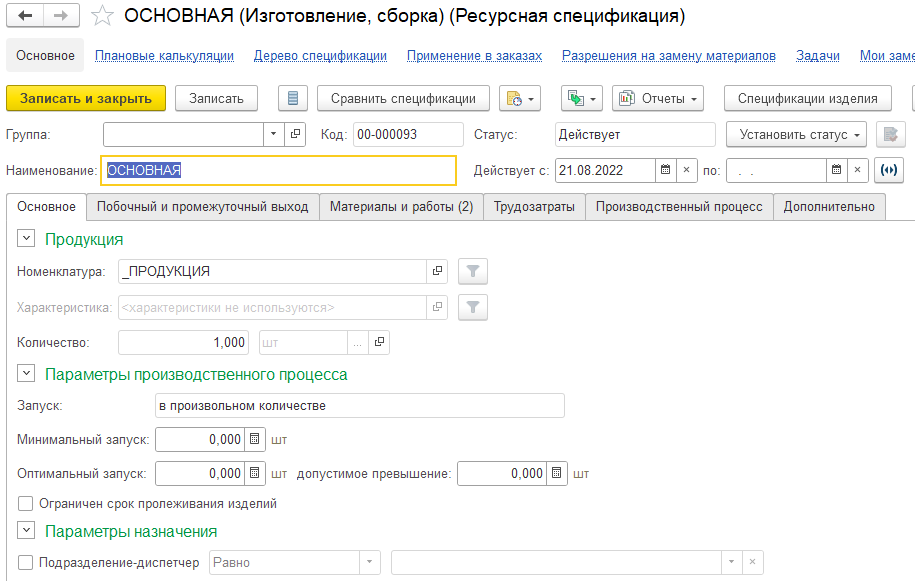

Спецификация

На продукцию или работу можно оформить ресурсную спецификацию. Одновременно с этим как работа, так и материал могут стать составной частью материального расхода ресурсной спецификации.

Ресурсные спецификации доступны в том числе по ссылке «Производство» из карточки номенклатуры. Спецификаций может быть несколько. В простейшем случае спецификация будет иметь следующий вид (рис.8,9).

Рис.8. Ресурсная спецификация в «1С»

Рис.9. Ресурсная спецификация в «1С»

Спецификация определяет, что, к примеру, для изготовления одной штуки «Продукции» требуется пять штук Материала №1 и десять штук Материала №2.

Закупка и оприходование материалов в «1С»

Для того чтобы произвести продукцию, для начала необходимо закупить необходимое количество материалов (рис.10).

Рис.10. Приобретение товаров и услуг

Контроль на складских остатках ведется следующим образом (рис.11).

Рис.11. Отчет «Ведомость по товарам на складах»

Как было указано выше, производство возможно по упрощенной, а также по классической схеме. Упрощенная схема подразумевает не использовать «Заказ на производство» и какое-либо планирование. Оформляется только факт. Используется документ «Производство без заказа». Пример заполнения документа представлен ниже (рис.12,13).

Рис.12. Заполнение документа «Производство без заказа»

Рис.13. Заполнение документа «Производство без заказа»

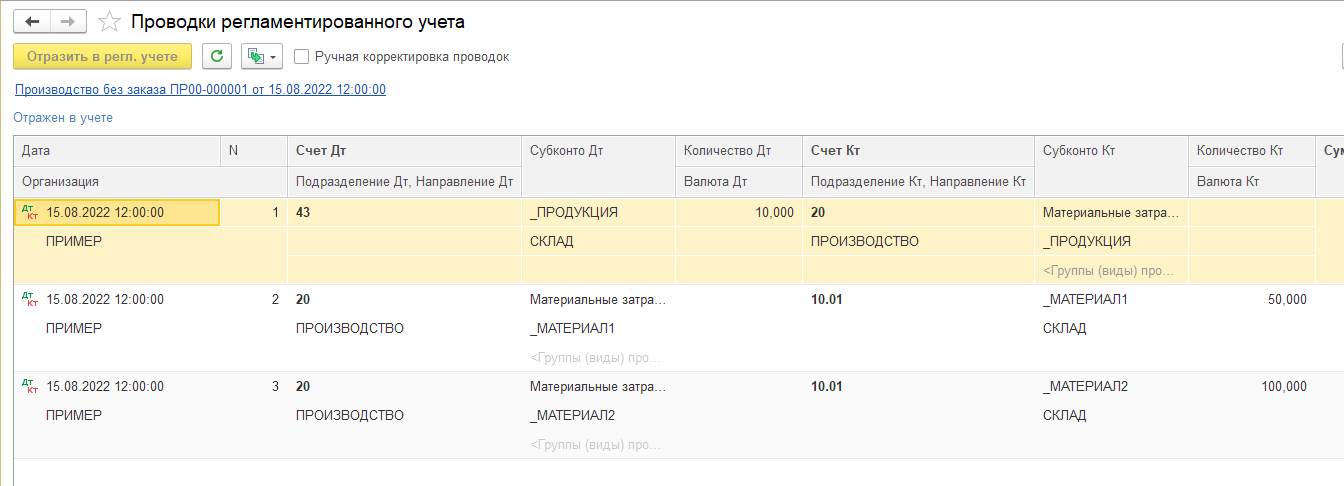

В случае, если в документе указан склад (не кладовая) как приемник продукции и источник материалов, то больше никаких документов оформлять не нужно. Документ автоматически спишет материалы с указанного склада и приходует продукцию (рис.14).

Рис.14. Отчет «Ведомость по товарам на складах»

Использование подобной схемы исключает незавершенное производство по материалам. Материалы приходуются на 20-й счет и списываются в себестоимость одномоментно (рис.15).

Рис.15. Проводки в регламентированном учете

Требование-накладная «Списание материалов»

Самостоятельного оформления документа «Требования-накладная» не требуется (как было, например, в «1С:Управлении производственным предприятием» (1С:УПП») в случае использования склада. Для использования кладовой требуется оформление дополнительных документов «Передача материалов в кладовую» и «Передача продукции из производства». В случае необходимости печати формы М-11 ее можно распечатать как раз из документа «Передача материалов в кладовую» (рис.16).

Рис.16. Передача материалов в кладовую в 1с

Этапы производства в «1С». Учет выпуска готовой продукции

При использовании классической (позаказной) схемы производства документооборот становится сложнее. Документ «Заказ на производство» является ключевой единицей аналитики производственного процесса.

Заказ содержит сведения непосредственно о выпуске продукции (рис.17,18).

Рис.17. Документ «Заказ на производство»

Рис.18. Документ «Заказ на производство»

Документ является единицей оперативного производственного плана. В статусе «К производству» является основанием для выпуска.

Управление заказами на производство осуществляется в одноименном рабочем месте (рис.19).

Рис.19. Управление заказами на производство в решении «1С»

Очередь заказов можно сформировать с отбором по подразделению-диспетчеру. Для каждого заказа на производство доступен перечень действий (рис.20).

Рис.20. Управление очередью заказов на производство

Для того чтобы отразить фактический выпуск, а также фактические прямые затраты (трудозатраты и материальный расход) необходимо сформировать этапы. Именно «Этап производства» является документом, оформляющим выпуск. Он формируется, исходя из данных ресурсной спецификации. Сколько в ней задано этапов, столько будет сформировано одноименных документов. Перед формированием доступен перечень действий (рис.21).

Рис.21. Формирование этапов на производство

По необходимости можно установить соответствующие признаки. После формирования «Этап производства» может требовать уточнения. Например, нужно указать источник обеспечения материалами, а также направление выпуска продукции. Сформированный этап выглядит следующим образом (рис.22).

Рис.22. Готовый этап производства

Следует отметить, что этапы недоступны к ручному формированию и созданию. Поэтому к оформлению ресурсных спецификаций следует относиться особенно внимательно.

При использовании классической схемы производства и использовании складов, этап не спишет необходимые материалы со склада. Необходимо оформить распоряжение на передачу материалов. Для этого необходимо установить признак «Отгрузить» в документе (рис.23).

Рис.23. Оформление распоряжения на передачу материалов

После оформления этого статуса можно будет создать на основании «Этапа производства» документ «Передача материалов в производство» или заполнить документ самостоятельно подбором. Документ недоступен к ручному заполнению без оснований (рис.24, 25).

Рис.24. Документ «Передача материалов в производство»

Рис.25. Документ «Передача материалов в производство»

Проводка формирует незавершенное производство в части материалов (рис.26).

Рис.26. Проводки регламентированного учета

Далее в «Этапе производства» необходимо указать фактический расход материалов (то, что спишется из незавершенного производства в себестоимость) и сформировать выпуск (рис.27, 28).

Рис.27. Указание расхода используемых материалов

Рис.28. Формирование выпуска продукции

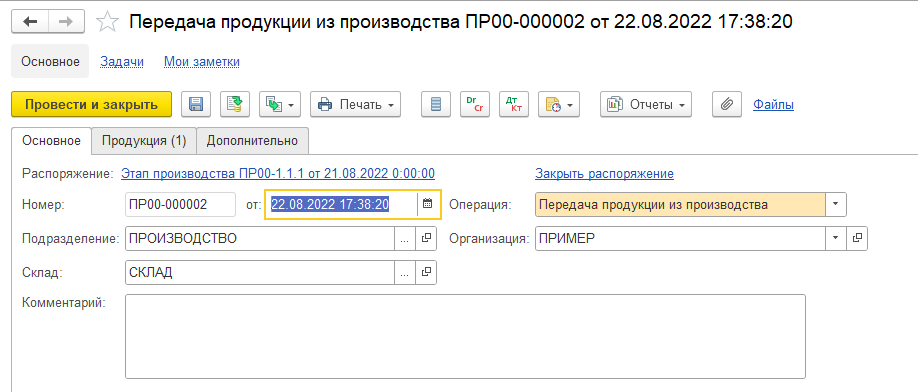

Аналогично с материалами документ «Этап производства» не оприходует самостоятельно выпущенную продукцию на склад. Он лишь создаст распоряжение (рис.29).

Рис.29. Распоряжение для склада

На основании распоряжения необходимо оформить документ «Передача продукции из производства» (рис.30, 31).

Рис.30. Документ «Передача продукции из производства»

Рис.31. Документ «Передача продукции из производства»

Только после этого продукция появится на складе (рис.32).

Рис.32. Ведомость по товарам

Схема с использование кладовой, по сути, аналогична. С той лишь разницей, что передавать продукцию из кладовой, как и передавать материалы, можно без распоряжений и этапов. Этап сам возьмет необходимое количество материалов из кладовой и автоматически приходует в кладовую продукцию.

Однако, так как кладовая является незавершенным производством, передать туда материалы и забрать на склад продукцию будет необходимо отдельными документами. Выглядеть эта схема будет так (рис.33, 34, 35). Передача материалов в кладовую может быть самостоятельной операцией.

Рис.33.Передача материалов в кладовую

Рис.34.Передача материалов в кладовую

Рис.35. Передача материалов в кладовую

В этом случае оформляемый этап сразу спишет материалы из кладовой (рис.36, 37).

Рис.36. Списание плановых материалов из кладовой

Рис.37. Списание плановых материалов из кладовой

Продукцию на склад нужно приходовать отдельным документом «Передача продукции из кладовой». Готовый документ можно оформить на основании этапа, а можно самостоятельно (рис.38).

Рис.38. Ведомость товаров

В целом выше мы рассмотрели простейший случай. В реальной работе может встречаться много подводных камней. Например, связанных с перепланированием или обособлением материалов. Перепланирование заказов на производство как функция фактически отсутствует. То есть если что-то меняется, то на практике необходимо удалять вручную сформированные этапы и формировать новые.

Также много вопросов возникает по связке между заказами клиентов и заказами на производство. В самом функционале прямой связи нет. Рекомендация в этом случае может быть, например, синхронизировать заказы клиентов и заказы на производство. Однако эта рекомендация теряет силу, если, например, в рамках одного заказа клиента формируется несколько заказов на производство. Схему нужно определять в каждом конкретном случае под потребности предприятия.

Компания «1С-Архитектор бизнеса» входит в тройку лидеров в рейтинге фирмы «1С» среди Центров компетенции по ERP-решениям. Вы можете обратиться к нам по любым вопросам работы в программе «1С:ERP».

Учет полуфабрикатов собственного производства в «1С»

Учет полуфабрикатов собственного производства в «1С:ERP» не отличается от учета выпуска готовой продукции: выпуск оформляется точно так же, такими же документами. Полуфабрикаты, как и продукция, являются объектами калькулирования затрат, формируют себестоимость. Также учитываются на складе в случае выпуска на склад.

Отличить полуфабрикат от продукции можно лишь по косвенным признакам, например, по проставленной ГФУ в карточке номенклатуры. Если для продукции традиционный счет учета – 43, то для полуфабрикатов это 21-й счет. Кроме того, эта настройка может варьироваться в зависимости, к примеру, от склада (рис.39).

Рис.39. Бухгалтерия по учету полуфабрикатов

Используемые полуфабрикаты можно «вычислить» по их присутствию на закладке «Материалы» в ресурсной спецификации, но с пометкой, что этот «материал» производится дополнительно (рис.40).

Рис.40. Ресурсная спецификация

Расчет себестоимости готовой продукции

Расчет себестоимости готовой продукции в «1С» производится в рамках процедуры закрытия месяца. Примечательно, что проводки по движению партий товаров дополняются суммовыми движениями также после выполнения этой процедуры. Закрытие месяца может быть в формате предварительного закрытия или окончательного. Предварительное закрытие по большей части используется как раз для получения суммовых движений по партиям товаров (рис.41).

Рис.40. Бухгалтерия. Регламентные операции по закрытию месяца

Основной расчет себестоимости товаров в процедуре закрытия месяца производится в рамках выделенных блоков по формированию затрат и расчету себестоимости. В зависимости от особенностей учета, наличия или отсутствия определенных операций, перечень выполняемых действия при закрытии месяца может отличаться (рис. 42).

Рис.42. Расчет себестоимости в программе ERP

Можно установить настройку скрытия невыполняемых операций, тогда останется только выполняемый список.

После выполнения процедуры закрытия месяца можно cформировать и анализировать отчеты по себестоимости, затратам, движениям партий внутри производства. Для нашего примера указанные отчеты будут выглядеть следующим образом (рис. 43, 44, 45, 46).

Рис.43. Отчет по себестоимости выпущенной продукции

Рис.44. Отчет «Движение ТМЦ и затрат в производстве

Рис.45. Движение затрат по партиям производства

Рис.46. Оборотно-сальдовая ведомость бухгалтерии

Учет незавершенного производства

Учет незавершенного производства в «1С:ERP» производится автоматически, также в ходе выполнения процедуры закрытия месяца.

Незавершенное производство в целом может образовываться в следующих случаях:

Недописанные материалы. В нашем примере выше на выпуск были списаны не все материалы, переданные в кладовую. Часть осталась лежать там. Так как кладовая относится к незавершенному производству, то все, что там лежит, будет формировать остаток по 20-му (23-му) счетам.

В нашем случае остаток по 20-му счету выглядит так (рис.47).

Рис. 47. Бухгалтерия. Оборотно-сальдовая ведомость

Остаток соответствует производственному отчету по движениям материалов в кладовой (рис.48).

Рис.48. Отчет по движениям используемых материалов в кладовой

«1С-Архитектор бизнеса» имеет большой практический опыт и владеет отлаженной методологией внедрения «1С:ERP»: от анализа задач до сопровождения системы. Мы поможем вам сократить время на запуск и освоение программы, избежать ошибок в работе, проведем обучение пользователей. Оказываем полный спектр услуг по сопровождению «1С:ERP» с учетом специфики вашей компании.

Закрытие счетов затрат

Закрытие счетов затрат, в том числе непрямых, также выполняется в рамках процедуры закрытия месяца. Под закрытием понимается списание (распределение) всего, что так или иначе попало на приход по какой-либо статье расхода. Каждая статья закрывается индивидуально, согласно настройке закрытия или распределения внутри нее (рис.49).

Рис.49. Статья расходы

При этом, под распределением понимается не только отнесение на себестоимость, но и списание непосредственно на финансовый результат (счета 90.07 и 90.08). То есть любое списание того, что пришло в приход по статье расходов будет считаться распределением.

Счета затрат по итогам закрытия месяца могут иметь остаток. Причиной этого остатка может быть как объективная причина (отнесение на определенную аналитику, не имеющую выпуска, ручное распределение), так и (что, к сожалению, чаще встречается) ошибка ввода информации или настройки распределения.

Например, частой ошибкой служит установка базы распределения по объему выпуска (рис.50).

Рис.50. Правило распределения на себестоимость товаров

Связана эта ошибка, в основном, с наследованием из предыдущей учетной системы «1С». Например, в «1С:УПП» база распределения «по объему выпуска» означала фактически количество продукции. Сейчас же эта формулировка буквальна: учитывается именно объем (объемный параметр) номенклатуры. И если он не заполнен, то распределения не произойдет.

В заключение можно сказать, что блок учета производства и формирования себестоимости в «1С:ERP» имеет огромный функционал и довольно гибкие настройки. Однако требует точности, внимательности и аккуратности в указании аналитики при отнесении затрат.

Подведем итоги

В статье мы рассмотрели возможности производственного учета на базе «1C:ERP». По функциональности «1С:ERP» является одной из самых мощных систем в своем классе. В программе есть все, что нужно современному производственному предприятию – от А до Я.

По вопросам покупки, внедрения или сопровождения решений «1С» для ведения производственного учета обращайтесь в нашу компанию.

Источник: www.1ab.ru

Вопрос-ответ

О выплате аванса на выполнение работ, а также приемке и оплате выполненных работ по архитектурно-строительному проектированию и инженерным изысканиям, если контрактом предусмотрено его поэтапное исполнение.

О приемке и оплате работ по контракту; предметом которого являются подготовка проектной документации, выполнение инженерных изысканий, если проведение экспертизы является обязательным.

О закупке работ по подготовке проектной документации и строительству объекта капитального строительства в рамках одной процедуры.

О видах и объемах работ по строительству и реконструкции объектов капитального строительства, которые подрядчик обязан выполнить самостоятельно при исполнении контракта.

О методах обоснования НМЦК на выполнение работ по инженерным изысканиям, подготовке документации и проведению госэкспертизы.

О полномочиях высшего исполнительного органа государственной власти субъекта РФ при закупке работ по строительству, реконструкции, капитальному ремонту’ муниципальными заказчиками.

О возможности привлечения подрядчиком других лиц при выполнении работ по контракту на строительство и реконструкцию объектов капитального строительства.

О заключении контракта на выполнение работ по ремонту кровли административного здания, доля которого принадлежит заказчику.

В случае если закон обратной силы не имеет, имеет ли право государственный заказчик заключить с подрядчиком дополнительное соглашение об однократном продлении срока выполнения работ по контракту на срок, не превышающий срок выполнения работ по контракту, после даты введения в действие п. 9 ч. 1 cm. 95 Закона о контрактной системе (01.07.2019) при условии погашения подрядчиком всех требований об уплате неустоек (штрафов, пеней) до даты подписания дополнительного соглашения и предоставления соответствующего обеспечения исполнения контракта на новый срок?

О требованиях к подрядчику при закупке работ по инженерным изысканиям, подготовке проектной документации, строительству, реконструкции, капремонту, сносу объектов капитального строительства.

Вопрос касается расценки ГЭСНм 08-05-004-01 «Кабельные линии до 110 кВ по горизонтальным горным выработкам с бетонной и металлической крепью по установленным конструкциям без крепления, кабель массой 1 м: до 3 кг» — учитывает ли эта расценка работы по концевой разделке кабеля и присоединению к оборудованию?

Заказчик утверждает, что расценка учитывает полный комплекс работ и ссылается на ресурсную часть, а именно на «Наконечники кабельные: людные для электротехнических установок».

Подрядчик считает, что определять стоимость работ по монтажу необходимо по расценкам таблицы ТЕРм 08-01-085-01 «Шкафы комплектных распределительных устройств», а Заказчик настаивает на применении таблицы ТЕРм 08-01-084-04 «Камеры сборных распределительных устройств».

Помогите, пожалуйста, разобраться в каких случаях применяются расценки таблицы ТЕРм 08-01-084, а в каких — ТЕРм 08-01-085.

Подрядная организация выполняет работы по капитальному ремонту объекта, финансирование которого осуществляется за счет средств федерального бюджета.

Заказчик предлагает индексировать стоимость работ по ежеквартальным индексам Минстроя. Но там нет индексов на капитальный ремонт.

Подрядчик работает только на одного Заказчика.

Возможно ли платить такому Подрядчику среднегодовую норму зимнего удорожание на все объекты, в том числе на те, которые начинаются и заканчиваются в течение летнего периода?

Как подобрать норматив зимнего удорожания на снос объекта капитального строительства — кондитерский цех?

И нужно ли брать понижающий коэффициент, если брать коэффициент из ГСН 81-05-02-2007?

При заключении подрядной организацией договора с Заказчиком размер средств на временные здания и сооружения предусмотрен по нормам Сборника ГСП 81-05-01-2001 -3,9%. Договором компенсация за временные здания предусмотрена по проценту в каждом акте КС-2, т. е. эти затраты будут компенсироваться нам на протяжении всей стройки. Для устройства временных дорог используются дорожные плиты. Часть плит у нас есть в наличии от разборки на другом объекте. Часть плит мы закупаем новыми за счет аванса от заказчика.

Вопрос по сметно-нормативной базе ССН 1984. Какие работы по реставрации и воссозданию металлических конструкций и декоративных элементов (Сборник ССН-7) следует относить к архитектурно-художественной реставрации?

В перечне приложения к Приказу Минкулътуры СССР от 25.01.84 № 35 нет привязки к конкретным расценкам сборников.

Минстрой в апреле 2020 года выпустил новый вариант проекта Методики по сметной прибыли.

Есть ли там что-то принципиально новое?

В проекте предусмотрено изготовление профилированной оконной тяги из клееного бруса.

При применении расценки из таблицы ТЕРрр 05-01-044 у Заказчика возникли вопросы:

— что подразумевает понятие «заготовка»?

— как рассчитать или обосновать количество заготовок?

При составлении сметы в базе 2014 года на благоустройство дворовой территории (частный детский садик) обратили внимание на то, что, с нашей точки зрения, очень низкие затраты труда и время работы фрезы по 68-12-7 «Снятие деформированных асфальтобетонных покрытий самоходными холодными фрезами с шириной фрезерования 500-1000 мм и толщиной слоя: до 50 мм».

Источник: smetnoedelo.ru

Мне на счет ИП отправил деньги на покупку строительных материалов, я снял денег со счета ИП и купил материалы

Мне на счет ИП отправил деньги на покупку строительных материалов, я снял денег со счета ИП и купил материалы за наличные деньги, какие документы мне нужно предъявить на материалы если прийдет проверка из налоговой, достаточно ли будет кассового чека и накладной?

Уточните, вы — тоже ИП или физ.лицо? Поясните, пожалуйста, у вас с ИП договор? На основании чего вам ИП перевел денежные средства? Для кого предназначаются материалы?

ИП у меня, мне переводят деньги по счету-договору физ лица и ЮР лица, а я снимаю наличные деньги и на них покупаю товар

Максим, спасибо за пояснения.

Коллега уже ответил вам по составу документов, поддерживаю его ответ.

Документы важно собирать, т.к. вы регулярно обналичиваете денежные средства со своего счета, а это может вызвать подозрения у налоговых органов. Старайтесь оформлять всё максимально прозрачно.

какие документы мне нужно предъявить на материалы если прийдет проверка из налоговой, достаточно ли будет кассового чека и накладной?

в большинстве случае достаточно чека с накладной, которые подтверждают факт оплаты и получения приобретенного товара.

но еще важно какой у Вас договор с контрагентом, например при агентском могут еще отчет попросить (ст.1008 ГК).

кроме того, ФНС и Вашего продавца может проверить, в частности запросит подтверждения совершения сделки с Вами

А если продавец мне сделает левый чек, какая будет ответственность у меня? Я же не могу проверить чек

ну обычно касса используется при покупателе и Вы видите это, получаете чек. как и обязательные реквизиты чека можете проверить, в частности дата, время, наименование товара, сумма и пр.

если это привело к занижению налоговой базы, например, ФНС отказала учесть эту сумму в расходах или посчитает внереализационным доходов, то потребуют недоимку, пени, штраф по ст.122 НК

Почему приставы не переводят деньги по алиментам на мой счет?работодатель отправил на их депозитный счёт неделю назад.

Ребенок находится под опекой (оформлена приемная семья) так же получает пенсию по потере кормильца. Могу ли я снять пенсию и купить ребенку мебель в комнату.

Здравствуйте . Хотела взять у частного кредитора 600тыс как бы все переговорили но он отправил что нужно открыть счёт в банке я сразу не посмотрела оказывается банк ваще находится в Австрии я там по электронной почте и номером телефона открыла счёт но данные свой не ввела теперь он мне отправляет что туда отправил деньги а там выходит что я должна прикрепить свою карту чтоб там была сумма в размере46,тыс для идентификации теперь незнаю что делать ещё я написала расписку и отправила ему на почту

Доброго дня, ситуация состоит в следующем: Я гр РФ у меня двое детей до 14 лет. Есть квартира долевая на меня и детей. Ранее состояла в браке. Квартира куплена вне брака но с использованием мат капитала. Теперь желаю продать квартиру и купить дом. Для этого орган опеки запросил не возражение от отца ребенка( бывшего супруга) на продажу доли ребенка.

Бывший супруг сидит, не возражение сказали сделать от его имени в свободной форме и с заверением начальником колонии. Бывший супруг идет на шантаж. Просит 200 тысяч. За якобы когда вложенные деньги на покупку автомобиля, все остальные деньги вносила за машину я. За этот период он не разу не участвовал в воспитании ребенка, в его развитии также его родственники.

На элементы еще не подавала. Вот думаю как сделать мне лучше.

Здравствуйте. При покупке квартиры было указано два собственника (мать и отец). В квартире никто не зарегистрирован и не прописан. В августе 2022г. Собственники прописали свою дочь.

В квартире нет счётчиков на воду и водоканал начал присылать квитанции о долге на воду за второго собственника, якобы он не был указан в документах первоначально. Обязаны ли мы выплатить долг водоканалу, если они «потеряли» в документах одного собственника. Квартиру купили в 2021г. И в ней никто не жил, собственники и их дочь проживали в другом городе.

Источник: pravoved.ru