Налогообложение инвестиций, привлекаемых организациями-застройщиками для реализации крупных строительных проектов, имеет свои особенности и льготы. Но для того чтобы воспользоваться этими льготами, строительной организации необходимо выполнить ряд условий, установленных действующим законодательством в отношении документального оформления инвестиционных денежных средств и порядка их использования.

Налоговое законодательство содержит льготу для организаций, реализующих инвестиционные проекты: при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования (пп.14 п.1 ст.251 НК РФ). Организации, получившие данные средства, обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевого финансирования, иначе эти средства рассматриваются как подлежащие налогообложению с даты их получения Бочаров В.В. Инвестиционный менеджмент. СПб.: Питер, 2005 — С. 133.

К средствам целевого финансирования относится полученное налогоплательщиком и использованное им по назначению, которое определено организацией (физическим лицом) — источником целевого финансирования или федеральными законами, имущество в виде аккумулированных на счетах застройщика средств участников долевого строительства и (или) инвесторов.

ОПТИМИЗАЦИЯ НАЛОГОВ на Коммерческую Недвижимость, Землю. ЗАКОННО. СОВЕТЫ. ПРАКТИКА. ОШИБКИ. РИСКИ.

НК РФ не содержит понятия «организация-застройщик», поэтому в данном случае следует руководствоваться правилом п.1 ст.11 НК РФ, согласно которому институты, понятия и термины других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях.

Согласно п.3 ст.4 Федерального закона от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (далее — Закон об инвестиционной деятельности) заказчики — уполномоченные инвесторами физические и юридические лица, которые занимаются реализацией инвестиционных проектов Налоги и налогообложение / под ред. М.В. Романовского и О.В. Врубелевской. СПб.: Питер, 2006 — С. 184.

Застройщик — это инвестор, а также иные юридические и физические лица, уполномоченные инвестором заниматься реализацией инвестиционных проектов по капитальному строительству.

Согласно п.1.4 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30 декабря 1993 г. № 160 (далее — Положение по учету инвестиций), застройщики организуют строительство объектов, контролируют его ход и ведут бухгалтерский учет производимых затрат. Под застройщиками для целей настоящего Положения понимаются предприятия, специализирующиеся на выполнении указанных функций, в частности предприятия по капитальному строительству в городах, дирекции строящихся предприятий, а также действующие предприятия, ведущие капитальное строительство.

Таким образом, основная задача заказчика — реализация инвестиционных проектов. Если организация по условиям договора исполняет аналогичные функции, ее деятельность можно рассматривать как деятельность заказчика-застройщика. Поэтому она вправе при исполнении условий целевого расходования полученных от инвестора денежных средств воспользоваться льготой, предусмотренной пп.14 п.1 ст.251 НК РФ.

По смыслу ст.1 Закона об инвестиционной деятельности инвестициями признаются денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Подпункт 14 п.1 ст.251 НК РФ содержит условия, при выполнении которых полученные налогоплательщиком денежные средства будут считаться целевым финансированием, не облагаемым налогом на прибыль. Рассмотрим их подробнее.

Для признания имущества средством целевого финансирования необходимо, чтобы законом или договором с инвестором было прямо определено назначение этого имущества. На это указано в Постановлении ФАС Западно-Сибирского округа от 8 ноября 2005 г. по делу № Ф04-7853/2005 (16557-А46-3). Заметим, что согласно п.14 ст.250 НК РФ средства целевого финансирования, использованные организацией-застройщиком не по назначению, включаются в состав ее внереализационных доходов.

Факт ведения раздельного учета должен быть подтвержден документально, поэтому организации при получении финансирования и освоении полученных денежных средств следует оформить соответствующие бумаги. В частности, документом, подтверждающим ведение раздельного учета доходов (расходов), полученных (понесенных) в рамках целевого финансирования, является регистр учета данных операций. Данный вывод содержится в Постановлении ФАС Западно-Сибирского округа от 1 августа 2005 г. по делу № Ф04-4792/2005 (13379-А27-33). Арбитражный суд отметил, что представленный предприятием регистр учета (не являющийся регистром налогового учета) отвечает требованиям допустимости доказательства.

Согласно п.14 ст.250 НК РФ налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, а также целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы отчет о целевом использовании полученных средств по форме, утверждаемой Минфином России.

Начиная с представления отчетности за первый отчетный период 2006 г. в инспекцию необходимо сдавать документы по новой форме (см. Приказ Минфина России от 7 февраля 2006 г. № 24н «Об утверждении формы налоговой декларации по налогу на прибыль организаций и Порядка ее заполнения»).

Теперь это будет лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» (далее — Отчет) декларации по налогу на прибыль. Данный Отчет наряду с регистром учета является доказательством раздельного учета доходов, полученных в рамках целевого финансирования.

Об этом свидетельствует судебная практика. Например, в Постановлении ФАС Западно-Сибирского округа от 8 августа 2005 г. по делу № Ф04-5064/2005 (13694-А27-33) отражена ситуация, когда налоговый орган предъявил претензии в связи с тем, что налогоплательщик не заполнял лист декларации, содержащий Отчет. По мнению инспекции, это свидетельствует о том, что налогоплательщик не отражал раздельно для целей налогового учета в документах первичного бухгалтерского учета средства целевого финансирования. Налоговый орган признал указанные средства подлежащими налогообложению с даты их получения. Арбитражный суд кассационной инстанции не принял окончательного решения по этому спору и направил дело на новое рассмотрение в суд первой инстанции.

Тем менее из приведенного судебного прецедента можно сделать следующий вывод. Если организация не представляет Отчет, существует риск, что ей придется доказывать наличие раздельного учета в судебном порядке, предъявляя иные доказательства, например регистр учета. В целях избежания налоговых последствий компании следует заполнять за каждый год, в котором поступает целевое финансирование, отчет и сдавать его в налоговую инспекцию Кныш М. И, Перекатов Б.А., Тютиков Ю.П. Стратегическое планирование инвестиционной деятельности. СПб.: Издательский дом, Бизнес — пресса 2005 — С. 166.

При реализации инвестиционного проекта заказчик-застройщик аккумулирует поступающие инвестиции на своем банковском счете. Для этого целесообразно открыть в кредитном учреждении отдельный расчетный счет, на который будут поступать денежные средства участников долевого строительства и инвесторов и с которого полученные инвестиции будут расходоваться. Наличие отдельного счета позволит организовать раздельный учет поступающих инвестиционных средств и будет являться доказательством ведения такого учета.

Согласно ст.6 Закона об инвестиционной деятельности инвесторы имеют право на владение, пользование и распоряжение объектами капитальных вложений и результатами самих вложений. Чтобы заказчик-застройщик смог воспользоваться льготой по налогу на прибыль, необходимо по окончании строительства передать объект в собственность инвестора.

Если же построенный за счет финансовых вливаний инвестора объект останется в собственности заказчика-застройщика, полученные от инвестора средства будут считаться для заказчика-застройщика внереализационным доходом, который в соответствии с п.8 ст.250 НК РФ подлежит обложению налогом на прибыль. Напомним, что согласно этой норме внереализационными доходами налогоплательщика признаются доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав.

На полученные от индивидуальных предпринимателей денежные средства унитарное предприятие провело реконструкцию торговых павильонов. При этом предприятие полагало, что оно вправе не включать эти средства в налогооблагаемую базу по налогу на прибыль на основании пп.14 п.1 ст.251 НК РФ. Однако, принимая решение по делу, арбитражный суд отметил, что реконструированные за счет денежных средств индивидуальных предпринимателей торговые павильоны остались в собственности предприятия, а предприниматели имеют лишь право пользования ими.

Предприятие предоставляло в пользование торговые места предпринимателям не в связи с инвестированием ими собственных денежных средств в работы по реконструкции, а на основании возмездных договоров об оказании административно-хозяйственных услуг с годовой оплатой по действующему тарифу. Колчин С.П. Налогообложение. М.: Информационное агентство «ИПБ-БИНФА», 2002 — С. 115-116

Таким образом, арбитражный суд признал, что уплаченные предпринимателями денежные средства являются для предприятия внереализационным доходом, который в соответствии с пп.2 п.1 ст.248 НК РФ и п.8 ст.250 НК РФ подлежит обложению налогом на прибыль. К таким выводам пришел ФАС Дальневосточного округа в Постановлении от 27 октября 2004 г. по делу № Ф03-А73/04-2/2676.

Схожий подход отражен и в Постановлении ФАС Центрального округа от 26 января 2005 г. по делу № А23-1827/04А-14-182. Суд признал, что денежные взносы в размере 3% стоимости строительно-монтажных работ поступали на счета организации от застройщиков иных объектов на безвозмездной основе. Следовательно, в отношении возводимых на указанные средства объектов недвижимости застройщики правами инвесторов не обладали, в связи с чем названные взносы нельзя расценивать как инвестиции. В результате арбитражный суд решил, что полученные денежные взносы являются внереализационным доходом организации.

Если по окончании строительства неизрасходованные денежные средства остаются в собственности заказчика-застройщика, они будут являться его внереализационным доходом и облагаться НДС и налогом на прибыль в общеустановленном порядке. Подтверждением тому — Постановление ФАС Северо-Западного округа от 26 декабря 2001 г. по делу № А05-6937/00-482/12.

Аналогичные выводы сделаны в Постановлении ФАС Западно-Сибирского округа от 18 октября 2005 г. по делу № Ф04-5364/2005 (15012-А75-19). Суд отметил, что в соответствии с п.3.1.8 Положения по учету инвестиций полученные заказчиком-застройщиком денежные средства являются источником целевого финансирования. Поэтому в ходе строительства денежные средства, полученные от участников долевого строительства, не облагаются НДС при условии, что размер этих средств не превышает фактических затрат по строительству квартир. Суммы превышения, остающиеся в распоряжении застройщика, являются его внереализационным доходом и подлежат налогообложению в общеустановленном порядке.

В Постановлении ФАС Центрального округа от 27 июля 2004 г. по делу № А62-5158/03 суд также указал, что денежные средства участников долевого строительства (инвесторов), поступившие на счет заказчика-застройщика, являются источником целевого финансирования строительства жилого дома. Они не связаны с реализацией товаров (работ, услуг) и соответственно не облагаются НДС. Налог начисляется на разницу между суммой полученных средств и фактическими затратами на строительство дома.

Проиллюстрируем сказанное на примере из арбитражной практики.

Инспекция провела выездную проверку организации по вопросам соблюдения налогового законодательства. В ходе проверки было установлено, что организация вела инвестиционную деятельность и выступала заказчиком (застройщиком) при строительстве жилых домов с оплатой квартир за счет привлечения средств инвесторов — юридических и физических лиц. Поступившие от инвесторов денежные средства превышали фактическую стоимость переданных инвесторам квартир.

Налоговый орган признал эту разницу доходом организации, подлежащим включению в налогооблагаемую базу по налогу на прибыль и НДС. В связи с этим организации были доначислены налог на прибыль, НДС, начислены пени. Наряду с этим налоговый орган вынес решение о привлечении налогоплательщика к ответственности, предусмотренной ст.122 НК РФ, в виде взыскания штрафа.

Организация обжаловала данное решение в арбитражном суде. Но суд признал решение инспекции правомерным. Организация заключала с гражданами и юридическими лицами договоры простого товарищества и долевого участия в строительстве, в соответствии с которыми инвесторы финансировали строительство конкретной квартиры в жилом доме по указанному в договоре адресу, а заказчик обязывался передать квартиры в собственность инвесторов по окончании строительства жилого дома. Сумма полученных средств превысила фактическую себестоимость строительства. В материалах дела отсутствуют доказательства того, что организация возвращала инвесторам излишне уплаченные суммы.

С учетом изложенного суд сделал вывод, что сумма превышения средств, полученных от каждого участника инвестирования строительства, над затратами по строительству переданных инвесторам квартир является внереализационным доходом организации, остающимся в ее распоряжении.

Позиция суда отражена в Постановлении ФАС Волго-Вятского округа от 5 сентября 2005 г. по делу № А38-6626-17/820-2004 (17/31-2005).

Как уже отмечалось, застройщики организуют строительство объектов, контролируют его ход и ведут бухгалтерский учет производимых затрат (п.1.4 Положения по учету инвестиций). При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика.

Налог на добавленную стоимость. В Письме МНС России от 21 февраля 2003 г. № 03-1-08/638/17-Ж751 приведена следующая позиция. В целях налогообложения деятельность застройщика по выполнению функций, перечисленных в Положении по учету инвестиций, в том числе технического надзора, следует рассматривать как оказание услуг, которые подлежат обложению НДС на общих основаниях, независимо от примененного порядка отражения проводимых операций на счетах бухгалтерского учета и источника финансирования.

Аналогичная позиция приведена в Письме Минфина России от 26 октября 2004 г. № 07-05-14/283. В данном документе сказано, что согласно пп.1 п.1 ст.146 НК РФ объектом обложения НДС признаются операции по реализации на территории РФ работ и услуг, в том числе услуг заказчика-застройщика по организации строительных работ, контролю за их выполнением и т.д. В связи с этим услуги заказчика-застройщика, по мнению финансового ведомства, подлежат обложению налогом на добавленную стоимость в общеустановленном порядке.

Приведенное мнение налоговых и финансовых органов по рассматриваемому вопросу разделяют и арбитражные суды.

Налоговая инспекция провела выездную налоговую проверку соблюдения унитарным предприятием законодательства о налогах и сборах. В ходе проверки налоговый орган установил, что предприятие не отразило в составе доходов и выручки от реализации товаров (работ, услуг) плату за выполнение услуг по техническому надзору, а также не включило в себестоимость продукции (работ, услуг) затраты, связанные с осуществлением технического надзора. Бард B.C. Инвестиционные проблемы российской экономики. М.: Экзамен, 2005 — С. 221

Данные нарушения привели к неполной уплате налога на прибыль и НДС, поэтому инспекция приняла решение о доначислении налогов, начислении пеней и взыскании штрафа.

Предприятие не согласилось с таким решением и обжаловало его в арбитражном суде. Однако суд поддержал позицию налогового органа, указав, что в процессе исполнения функций заказчика-застройщика предприятие оказывало посреднические услуги, с одной стороны, инвестору строительства, а с другой — подрядчику строительства. В соответствии со ст. ст.146 и 153 НК РФ налогом на добавленную стоимость облагаются операции по реализации на территории РФ товаров (работ, услуг) независимо от источника финансирования, а также полученные налогоплательщиком денежные средства, связанные с оплатой реализованных товаров (работ, услуг).

налогообложение инвестиционная налоговый кредит

В целях налогообложения деятельность застройщика по техническому надзору, указал суд, следует рассматривать как оказание услуг, подлежащих обложению НДС на общих основаниях. Кроме того, арбитражный суд признал, что доходы предприятия от реализации этих услуг подлежат обложению налогом на прибыль.

Стороны инвестиционного договора могут определить, что часть работ по строительству объекта заказчик-застройщик будет выполнять самостоятельно, т.е. фактически исполнять функции как заказчика-застройщика, так и подрядчика. В первом случае организация будет заключать договоры с подрядными организациями на выполнение строительных работ по объекту, а во втором — выполнять работы своими силами, используя собственные материалы. По смыслу п.6 ст.4 Закона об инвестиционной деятельности организация вправе совмещать функции двух и более субъектов инвестиционной деятельности.

Вместе с тем организации следует вести раздельный учет деятельности по выполнению функций заказчика-застройщика и по выполнению работ собственными силами в качестве подрядчика.

В соответствии с п.6 ст.8 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» текущие затраты на производство продукции и капитальные вложения в бухгалтерском учете организаций учитываются раздельно. Порядок учета затрат на строительство и источников его финансирования заказчик-застройщик, совмещающий эту функцию с функцией подрядной организации, ведет на основании ПБУ 2/94 и Положения по учету инвестиций.

Признание выручки в качестве объекта обложения НДС и налогом на прибыль неразрывно связано с наличием факта реализации строительных работ.

Как видно из п.1 ст.39 НК РФ, реализацией признается передача результатов выполненных работ одним лицом для другого лица.

Самостоятельно выполняя работы по строительству объекта, предприятие фактически выступает в качестве подрядчика и выполняет работы, оплачиваемые инвестором. В соответствии с пп.1 п.1 ст.146 НК РФ реализация работ на территории России признается объектом обложения НДС, поэтому на стоимость работ, выполненных собственными силами, заказчик-застройщик должен начислять НДС.

Согласно п.1 ст.167 НК РФ моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Пунктом 2 ст.153 НК РФ предусмотрено, что при определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Указанные в данном пункте доходы учитываются в случае возможности их оценки в той мере, в какой их можно оценить.

Для целей исчисления налога на прибыль денежные средства, поступающие от инвестора и расходуемые на выполнение работ собственными силами, будут считаться доходом заказчика-застройщика, так как согласно п.1 ст.249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг). Реализацией работ признается передача на возмездной основе результатов работ, выполненных одним лицом для другого лица (п.1 ст.39 НК РФ).

Порядок признания доходов при методе начисления определен в ст.271 НК РФ. Согласно п.1 этой статьи доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

В п.3 ст.271 НК РФ указано, что для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), определяемой в соответствии с п.1 ст.39 НК РФ, независимо от фактического поступления денежных средств (иного имущества (работ, услуг) и (или) имущественных прав) в их оплату.

Таким образом, моментом определения налоговой базы по налогу на прибыль будет являться дата передачи заказчиком-застройщиком результатов выполненных работ инвестору. При определении налоговой базы по налогу на прибыль заказчик-застройщик вправе учесть свои фактические расходы, связанные с выполнением работ собственными силами Быковский В.В. Инвестиционный потенциал: механизм формирования и использования. М.: Издательство Машиностроение-1, 2002. — С. 124.

Основной задачей заказчика-застройщика является подбор подрядчиков и заключение с ними договоров. Очевидно, что подрядные организации в сумму выполненных работ включат НДС, и заказчик-застройщик будет оплачивать выполненные работы с учетом этого налога.

В связи с этим возникает вопрос: вправе ли заказчик-застройщик принять к вычету НДС, уплаченный подрядным организациям в составе стоимости выполненных работ? Сразу скажем, что делать этого заказчик-застройщик не может.

Согласно ст.8 НК РФ под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. По смыслу приведенной нормы налог должен уплачиваться за счет собственных средств налогоплательщика. А при оплате работ, выполненных подрядными организациями, заказчик-застройщик использует не собственные денежные средства, а финансирование, полученное от инвестора. Значит, заказчик-застройщик не несет реальных расходов на уплату НДС и, как следствие, не вправе претендовать на вычет этого налога.

Проиллюстрируем сказанное на следующем примере из практики арбитражных судов.

ЗАО являлось заказчиком и инвестором при строительстве объекта согласно заключенным инвестиционным контрактам. Предметом контрактов была реализация инвестиционной программы по проектированию, строительству и вводу в эксплуатацию многоэтажного жилого дома. Общество на основании ст.171 НК РФ приняло к вычету НДС, уплаченный подрядным организациям. Налоговая инспекция расценила эти действия как неправомерные.

Суд в своем решении указал следующее. Вычетам подлежат суммы налога, предъявленные налогоплательщику и уплаченные им при приобретении товаров (работ, услуг) на территории России. В связи с тем что ЗАО признает объектом налогообложения выполнение функций заказчика (оказание финансовых услуг), а не реализацию квартир, законченных капитальным строительством, и согласно налоговым декларациям не считает своей реализацией стоимость выполненных строительно-монтажных работ, его доводы в части применения ст.171 НК РФ не основаны на фактических обстоятельствах дела.

Фактов приобретения обществом и постановки на учет законченных капитальным строительством объектов суд не установил. Кроме того, арбитражный суд указал, что ЗАО выполняло строительство жилых объектов на деньги инвесторов — третьих лиц.

В итоге суд признал, что ЗАО неправомерно включило в состав налоговых вычетов суммы налога, уплаченные подрядчикам при строительстве объектов, собственником которых общество не является, поскольку выступало как управляющая компания, собирающая средства от инвесторов — физических лиц. Позиция арбитражного суда приведена в Постановлении ФАС Московского округа от 14 октября 2004 г. по делу № КА-А40/9019-04.

Таким образом, использование льгот по уплате налогов при реализации инвестиционных проектов возможно лишь при соблюдении условий целевого расходования полученного финансирования, а также при надлежащем документальном оформлении хозяйственных операций.

Источник: studbooks.net

Какой налог предусмотрен на строения на земельном участке

Налог на постройки на земельном участке введен в России в 1992 году. С того времени закон претерпел изменения. Различные дачные сооружения, кроме жилых, приобрели статус хозяйственных. И если владелец земли зарегистрирует их по закону, то ему придется платить налоги.

Какие строения подлежат налогообложению

Капитальные сооружения, перенос которых невозможен без нарушения целостности конструкции, подлежат регистрации в ЕГРН. Налогом облагаются:

- бани;

- гаражи;

- беседки;

- веранды;

- пристройки;

- жилые строения, в том числе недостроенные;

- различные комплексы.

После оформления права собственности такая постройка приобретает статус недвижимости и попадает под налогообложение. Регистрировать или нет дачный объект, собственник пока решает сам: амнистия продлена до марта 2020 года. Если сооружение не стоит на кадастровом учете, платить за него не придется.

ВНИМАНИЕ! Дачная амнистия облегчает оформление недвижимости. Список документов минимальный. Срок постановки на учет составляет до 10 дней. Можно зарегистрировать даже объекты, возведенные без разрешения и с нарушением строительных нормативов. После этого владелец вправе распоряжаться собственностью: дарить, закладывать, продавать и т. д.

Некапитальные строения — теплицу, сарай, туалет, летний душ — оформлять не надо. Они не являются объектами недвижимости, так как демонтируются и переносятся без ущерба.

Ставки налога на дачные постройки

В 2017 году повысили налоговую ставку на постройки площадью более 50 квадратных метров. Недостроенные дома также следует поставить на учет и платить налог.

Чтобы рассчитать его размер, надо:

- Узнать кадастровую стоимость объекта. Зайти на сайт Росреестра и ввести его номер, после чего данные появятся на экране.

- Умножить кадастровую стоимость на ставку, установленную государством. Она зависит от категории объекта. Статья 309 Налогового кодекса содержит подробную информацию о ставках.

ВНИМАНИЕ! Размер кадастровой стоимости может меняться, поэтому при ее расчете лучше уточнить данные на портале еще раз.

Для расчета кадастровой стоимости объекта учитываются следующие факторы:

- площадь;

- год постройки;

- строительный материал;

- категория земель;

- уровень жизни региона, в котором располагается.

Кадастровая стоимость ежегодно растет и в ближайшее время сравнится с рыночной.

Физические лица, в отличие от юридических, могут не рассчитывать налог. Это делают сотрудники ФНС, которые уведомляют гражданина о его начислении и необходимости уплаты в указанный срок.

Если площадь строения менее 50 квадратных метров, то ставка равна 0,1 %. Она повышается пропорционально метражу, вплоть до 0,5 %. Когда кадастровая стоимость строения превышает 300 тысяч рублей, ставка поднимается до 2 %.

Пример: Дачник возвел на участке гараж и зарегистрировал его. Площадь хозяйственной постройки 20 квадратных метров. Кадастровая стоимость, по данным Росреестра, – 30 тысяч рублей. Размер налога составит: 30000 х 0,1 = 300 рублей.

Существует также инвентаризационная стоимость недвижимости. К ней прибегают редко, так как результаты расчетов совпадают. Информация об этой ставке есть на сайте Росреестра.

Сроки уплаты налога

Налог на загородную недвижимость относится к категории ежегодных. Погасить его необходимо до 1 декабря текущего периода. На почту приходит квитанция об оплате на имя собственника. Он должен лично забрать ее, предоставив сотруднику отделения паспорт. Информация о начислениях доступна онлайн на портале «Госуслуги» или в личном кабинете на сайте ФНС.

Контролирующие организации имеют современное техническое оснащение. Спутниковые устройства и дроны находят нарушителей. Поэтому, если есть незарегистрированный капитальный объект, лучше оформить его, чтобы избежать проблем с законом.

СОВЕТ! Собственнику, который имеет налоговые льготы, следует сообщить об этом в ФНС. Подобная информация может отсутствовать в электронной базе сотрудника и он рассчитает сумму по стандартному тарифу.

Какие существуют налоговые льготы на постройки

В 2015 году введены льготы по налогу на хозяйственные сооружения. Все жители РФ освобождаются от его уплаты на одно сооружение (на выбор) площадью менее 50 квадратных метров. Важное условие — постройка не используется в предпринимательской деятельности.

Также право на субсидию от государства имеют следующие категории граждан:

- Инвалиды первой и второй группы.

- Ветераны ВОВ.

- Герои СССР и России.

- Участники боевых действий.

- Обладатели орденов.

- Ликвидаторы чернобыльской аварии.

- Семьи военных, погибших при исполнении.

Подробный список представлен на официальном сайте ФНС. — такого надо избегать (отправлять пользователя куда-либо)

Чтобы оформить льготу, необходимо до 1 ноября текущего года подать заявку в органы ФНС по месту регистрации.

Источник: ozhkh.ru

Налог на хозяйственные постройки на земельном участке

Информационные технологии развиваются быстрыми темпами, что влечет не только удобства и упрощения различных процессов для граждан, но и возможность контрольных органов усилить надзор за населением. Так, в прессе и среди граждан ходит информация про законопроект о налоге на хозяйственные постройки в 2019 году, о аэросъемках с квадрокоптеров и спутников и последующей высылке писем налоговыми инспекциями собственникам различных построек на дачных участках. Правда ли это и как уменьшить налоговую базу на свое имущество?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Какие постройки облагаются налогом на дачном участке

Налог на строения на дачном участке в 2019 году регулируется главой 32 Налогового кодекса России, тогда как раньше налог на имущество был вынесен в отдельный федеральный закон. Но в связи с крупной реформой в сфере недвижимости имущественный налог для физических лиц не только вошел в состав НК РФ, но и был существенно преобразован — изменилась база для обложения, виды льгот, применение ставок и особенный расчет в переходный период.

Согласно ст.401 НК РФ в пп.6 п.1 объектом обложения наряду с прочими являются иные строения, сооружения, помещения и здания. Ясно, что исходя из такой формулировки под пп.6 можно привести практически любое имущество. Однако согласно гражданскому законодательству — п.1 ст.130 ГК РФ — недвижимостью признаются только объекты, имеющие прочную связь с землей, т. е. их невозможно переместить без вреда для объекта.

Иными словами — постройки с фундаментом являются недвижимостью и могут облагаться, т. к. налог рассчитан на капитальные строения. Строения без фундамента — относятся к движимому имуществу, а налог на имущество на временные постройки физических лиц не распространяется.

Чтобы доказать факт отсутствия тесной связи с землей (если ИФНС не удостоверилась в ваших сообщениях), необходимо заказать у кадастрового инженера заключение о признании объекта движимым. Дешевле заказывать подобные справки в БТИ, стоимость — от 500 рублей и выше.

Важно!

Даже если тесная связь с землей есть, не всегда на дачном участке надо платить налог за строения, т. к. существуют льготы по НК РФ и местным законам.

Налог на туалет на даче

Что касается туалета, то с ним все намного проще, чем с прочими строениями: он в любом случае не попадает под налог на нежилое строение на дачном участке. Почему:

- если туалет без фундамента, то он не является вообще объектом главы 32 НК РФ: вам не могут предъявить письма, а если ИФНС признает такой туалет облагаемым, то обратитесь в инспекцию с документами, доказывающие отсутствие оснований для вменения платежа;

- если туалет с фундаментом, то он попадает под ст.407 НК РФ — является помещением площадью менее 50 кв.м на участке, предназначенном для жилищного строительства, огородничества, садоводства и пр.

Во втором случае вам нужно в заявительном порядке изъявить желание воспользоваться льготой.

Важно!

Если вы не представите заявление, то ИФНС будет начислять налог на каждую постройку на участке, имеющую фундамент.

Налог на баню на дачном участке

Баня — нежилое строение. И здесь опять нужно идентифицировать его с точки зрения связи с землей. Не имеет значение, из каких материалов возведены стены и кровля, даже если они деревянные, но есть полноценный фундамент, не позволяющий передвинуть строение без урона, то баня будет признана недвижимостью.

Если ваша баня меньше 50 кв.м, то в соответствии со ст.407 НК РФ вы вправе подать заявление на получение льготы. Форма льготы — полное освобождение данного объекта от обложения.

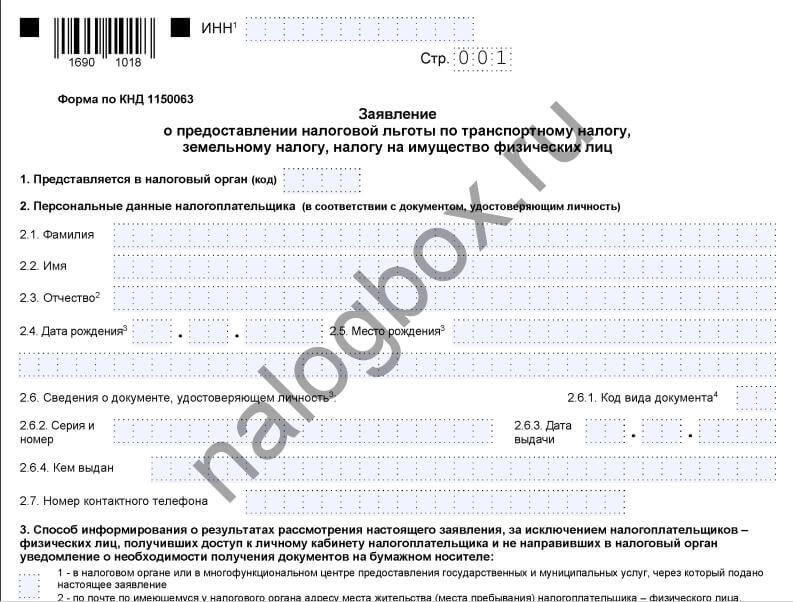

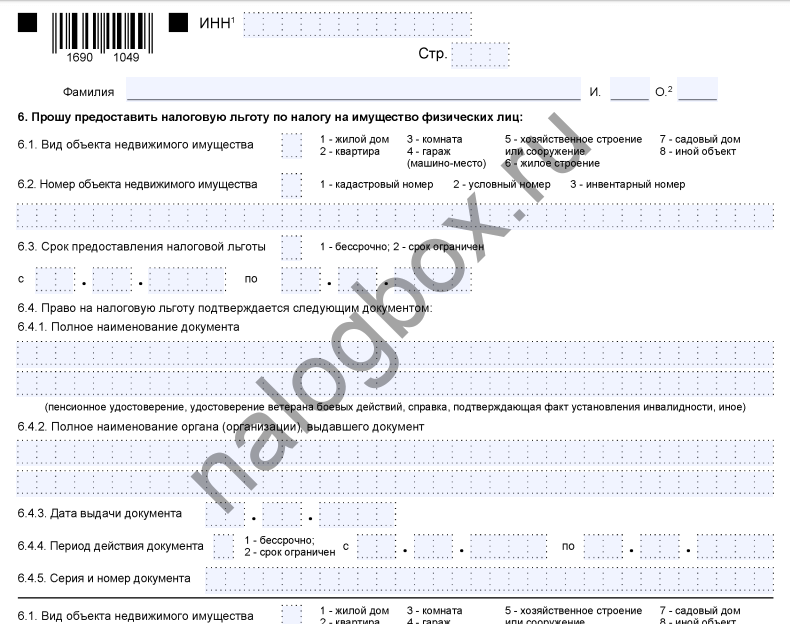

Как выглядит заявление:

Вы можете в одном заявлении ходатайствовать о предоставлении льгот по нескольким налогам, если имеете на это право, например, инвалиды практически по всех муниципальных территориях освобождаются от имущественных налогов хотя бы одному объекту.

Скачать шаблон, актуальный для налога на дворовые постройки в 2019 году, можно здесь.

Если баня больше 50 кв.м, то тоже можно воспользоваться льготой — при наличии статуса пенсионера, инвалида и прочих категорий по ст.407 НК РФ или по местному закону.

Налог на гараж на дачном участке

Гараж выделен в отдельный объект обложения ст.401 НК РФ. И здесь важно, как вы его оформили и оформили ли вообще, тогда как наличие или отсутствие фундамента уже не играет роли. Если гараж оформлен, то он будет подлежать обложению в соответствии с технически данными о нем в ЕГРН. Налог на него не зависит от площади — более или менее 50 кв.м, это не учитывается.

Единственный способ освободиться от необходимости платить за него — это получить льготу по иным основаниям. Если среди федеральных льгот нет подходящих вам, то посмотрите, что предусмотрено на местном уровне.

Как это сделать:

Возможно, на гаражи есть скидка на вашей территории. Если и среди местных привилегий вы не проходите, то ваши варианты:

- оформить гараж на доверенное лицо — адресата льготы, например, ваши родители — пенсионеры и т. п., кто подаст заявление и получит освобождение как собственник;

- рассчитать размер налога за гараж — возможно, он не крупный и не стоит затрат на освобождение от него.

А если ваш гараж не оформлен, то ИФНС не будет знать о нем, следовательно, вам ничего не нужно уплачивать, однако вы несете некоторую долю рисков: при обнаружении уклонения от уплаты имущественного налога на отдельные постройки, вам могут начислить все положенные платежи за 3 года (ст.52 НК РФ) и пеню и оштрафовать за каждый из 3 лет просрочки. Согласно ст.129.1 НК РФ за укрытие объекта обложения вам грозит дополнительный штраф в размере 20% от суммы налога.

Налог на сарай на даче

Проблемы в вопросе налога на дачные постройки в 2019 году и в предыдущих периодах заключены в том, что:

- зачастую строения на дачных участках и даже сами дачные домики никак не оформлены документами;

- в связи с этим возникает дилемма — оформлять их или нет, ведь в законодательстве нет императивной нормы об обязательной регистрации права собственности на недвижимость;

- многие постройки вызывают трудность у самих собственник — капитальные они либо нет;

- в НК РФ нет прямой регламентации вопроса, как платить и как налог на строение рассчитывается, если постройка не будет регистрироваться.

Но в случае сарая всё просто — чаще всего такие сооружения не имеют фундамент и меньше 50 кв.м по квадратуре, значит, платить вам не придется. Учтите, что для освобождения по причине квадратуры требует вашего заявления.

Налог на теплицу на дачном участке

Налоги на постройки на садовом участке типа теплиц и пр. не начисляется, о чем прямо сказано в ст.401 и ст.407 НК РФ. Во-первых, теплица, скорее всего, не имеет фундамент, а во-вторых, даже если имеет его, она попадает под хозяйственные строения, возведенные на участках, предназначенным для ведения личного хозяйства, огородничества и садоводства.

Если же ваша теплица используется не только для личного хозяйства, а, например, для продажи урожая, то такая деятельность признается экономической и требует регистрации ИП или юридического лица. При этом, зарегистрировав ИП и выбрав спецрежим, вы освободитесь от налога на то имущество, которое используется для бизнеса.

Важно!

Уклонение от регистрации предпринимательской деятельности и ведение бизнеса без постановки на учет в ИФНС влечет сразу несколько налоговых санкций при выявлении нарушения.

Налог на жилое строение на дачном участке

За жилые строения нужно платить налог на имущество. С точки зрения НК РФ они делятся на:

- квартиры;

- дома;

- доли в квартирах и дома.

Если на вашей даче есть жилое строение, то оно будет признано домом и объектом главы 32 НК РФ. Если ваш дом имеет площадь 50 кв.м или меньше и расположен на территории, где применяется кадастровая стоимость в целях налогообложения, то вам не придется платить, т. к. по ст.403 НК РФ каждому собственнику дается вычет в размере 50 кв.м — это необлагаемая площадь. И даже если у вас площадь больше, то размер налога будет значительно ниже.

Но если на вашей территории используется инвентаризационная стоимость, то вычета не будет, однако и расчет по инвентаризационной стоимости означает минимальный размер налога. В любом случае, к 2020 году все территории перейдут к кадастровому методу расчета.

Если вы имеете право на льготу, например, являясь пенсионером, то можете освободиться от 1 из жилых объектов, что есть в вашей собственности и с выгодой использовать право на вычет и право на выбор объекта — в соответствии со ст.407 НК РФ при наличии нескольких объектов одной разновидности, соискатель может сам выбрать, к какому применить льготу, подав уведомление.

Пример 1

Простакова Наталья — пенсионерка, она имеет 2 дачных дома, площадь одного — 50 кв.м, а площадь другого — 70 кв.м. После применения вычета налог по первой даче снизился до нуля, а за второй она получила льготу и тоже не платит.

Налог на бассейн на участке

Если бассейн сборно-разборного характера, то он не считается недвижимым имуществом и обложению не подлежит. Если же бассейн построен основательно — с залитыми фундаментом, стенами, то этого достаточно для ИФНС считать его объектом по ст.401, однако опираться в этом вопросе нужно на заключение БТИ или иной организации кадастровых инженеров.

После этого необходимо соотнести бассейн со ст.407 — если площадь менее 50 кв.м, то подавайте заявление на льготу. Подать заявление можно несколькими способами:

Если площадь бассейна больше 50 кв.м и на него зарегистрировано право собственности, то ИФНС обязательно включит его в ваше налоговое уведомление, причем нежилые строения облагаются по повышенной ставке (при использовании кадастрового метода) и лишены возможности применять вычеты, так что такая постройка может стать крупной статьей в налоговых расходах.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Какие строения не облагаются налогом на недвижимость

Как уже отмечалось, по ст.407 ряд категорий плательщиков могут освободиться от этого платежа на 100% — члены семьи погибших военных, Герои СССР и России, пенсионеры, инвалиды и пр. Также на уровне муниципалитетов этот перечень может расширяться и дополняться.

Кроме того освобождение по налогу на приусадебные постройки и любые сооружения на участке предоставляется:

- по хозяйственным постройкам, возведенным на участках, назначение которых: личное хозяйство, садоводство, огородничество, ИЖС; ограничение — квадратура не больше 50 кв.м;

- по помещениям, используемым лицами творческих профессий в качестве своих студий, ателье, мастерских, выставочных залов, библиотек, музеев и пр.; ограничений по площади нет;

- не облагаются нежилые объекты, не имеющие тесной связи с землей, независимо от их площади.

Какие дачные постройки нужно регистрировать для оплаты налога, а какие не нужно

С точки зрения гражданского законодательства и законов о недвижимости (федеральный закон № 218-ФЗ) каждый гражданин самостоятельно решает, регистрировать или не регистрировать право собственности на имущество. За промедление с регистрацией не предусмотрены какие-либо санкции.

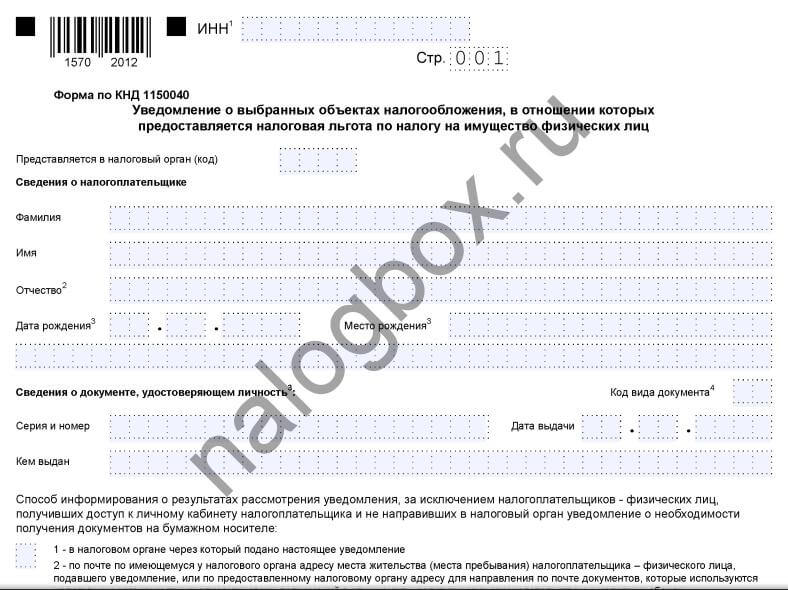

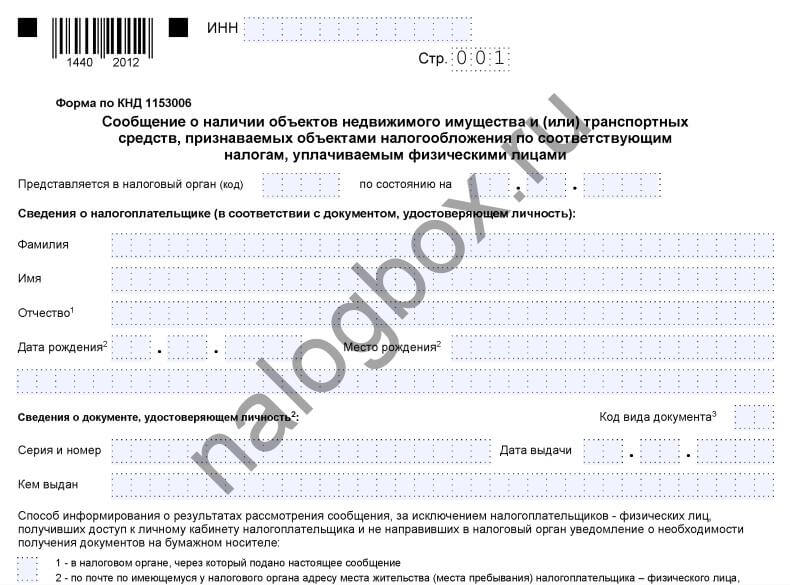

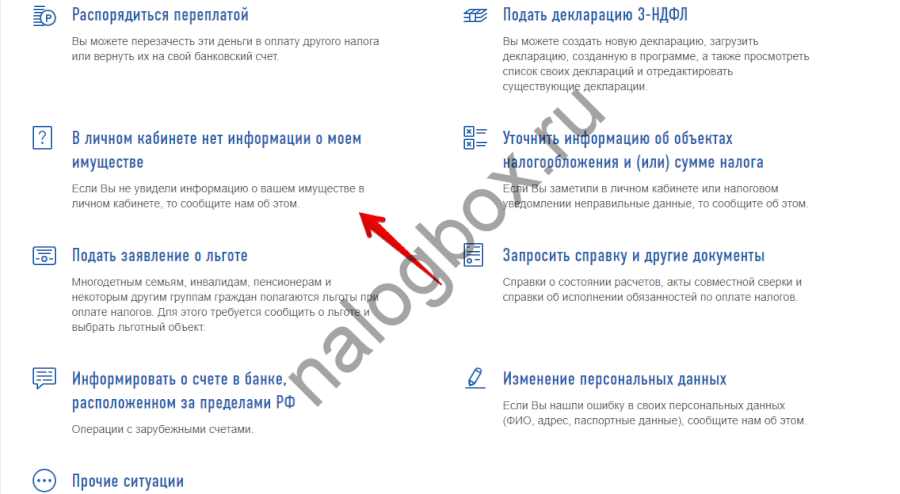

Но с точки зрения НК РФ каждый собственник должен платить налог на придомовые постройки и любые объекты недвижимости на своих участках. Если ИФНС не знает о таковых, гражданин обязан сообщить об этом. Для уведомления инспекции предусмотрена специальная форма:

Также можно подать сообщение на сайте ФНС в «Личном кабинете налогоплательщика».

Если вы не подали сообщение, а затем, через несколько лет зарегистрировали право собственности на основании старых правоустанавливающих документов, то в ЕГРН будет записана реальная дата возникновения права собственности. Росреестр высылает в налоговые органы все новые сведения о недвижимости. При обнаружении факта неуплаты ИФНС вправе выслать вам уведомление за последние 3 года, а также оштрафовать за неуплату налогов и начислить пеню.

Налоги на дом и постройки в сельской местности

Налог на дом в деревне в 2019 году начисляется по общим правилам. Часто жители и собственники домов на таких территориях не оформляют документы, но, с другой стороны, власти этих населенных пунктов легко выявляют новые постройки и начавшееся строительство, и уклониться таким владельцам имущества сложнее.

Учтите, что дачная амнистия, позволяющая бесплатно поставить на кадастровый учет и зарегистрировать права на недвижимость, действует до 2020 года. Также еще не закончена налоговая амнистия, цель которой — списание долгов граждан при подаче сообщений о скрываемых, незарегистрированных объектах имущества.

Налог на дом в сельской местности для пенсионеров также может быть льготирован по общим правилам ст.407 НК РФ. Из плюсов имущества в деревнях и т. д. — пониженная кадастровая стоимость таких домов в связи с отдаленностью от социальных объектов.

Как рассчитать налог на строения на участке

Для расчета налога на имущество нужно учесть ключевые нюансы:

- база обложения — кадастровая или инвентаризационная стоимость; от способа определения базы зависит дальнейший расчет; в информации о переходе, собранной ФНС России, вы можете узнать, перешел ли ваш регион на кадастровый способ;

- ставка — этот налог относится к муниципальному уровню и его ставки могут устанавливаться местными законами; если таковых нет, то для исчисления берутся федеральные тарифы — из ст.406 НК РФ;

- переходный период — первые 3 года после перехода к кадастровому способу определения базы применяется специальная понижающая формула для расчета с ежегодным повышением суммы на 20%, с четвертого года уже граждане платят 100% сумму налога;

- коэффициент — если за базу принята инвентаризационная стоимость, то нужно умножить ее на дефлятор, который устанавливается на каждый календарный год.

Расчет по инвентаризационной стоимости: база × дефлятор × ставка — Н1.

Расчет по кадастровой стоимости: база × ставка — Н2.

Расчет в переходный период: (Н2 — Н1) × понижающий коэффициент × ставка + Н1.

Понижающий коэффициент в первый год — 0,2. Во второй — 0,4. В третий — 0,6. С четвертого не применяется.

Источник: nalogbox.ru