При продаже квартиры важно не только получить максимальный доход, но и минимизировать налоги. Для этого нужно использовать налоговые льготы и преференции. Как не переплатить налог по сделке с недвижимостью вы узнаете из этого материала.

Когда платить налог не надо

При реализации квартиры у продавца возникает доход, с которого нужно заплатить налог. Однако платить налог не надо, если квартира находилась в собственности в течение минимального срока владения.

Это срок составляет 3 года если соблюдается хотя бы одно условие:

1) квартира получена по наследству или в дар от члена семьи или близкого родственника;

2) квартира приобретена в результате приватизации;

3) квартира получена по договору пожизненного содержания с иждивением;

4) в собственности продавца на дату продажи квартиры нет иного жилья.

При этом не учитывается жилье, приобретенное в течение 90 дней до даты продажи квартиры.

Для других ситуаций минимальный срок владения – 5 лет. Об этом сказано в п. 17.1 ст. 217 и ст. 217.1 НК РФ.

Налоговый вычет за квартиру и ипотеку 2022: порядок, сроки, лимиты

С какого момента отчитывать срок владения

По общему правилу минимальный срок владения квартирой исчисляется с даты государственной регистрации права собственности (Письмо Минфина России от 20.07.2022 № 03-04-05/70015).

Право собственности на наследованное имущество возникает со дня открытия наследства (Письмо Минфина России от 18.07.2022 № 03-04-05/69089). Поэтому срок владения квартирой отсчитывается с этого дня.

В случае продажи квартиры, приобретенной по ДДУ, срок владения исчисляется с даты полной оплаты ее стоимости (п. 2 ст. 217.1 НК РФ). При этом не учитывается доплата при увеличении площади квартиры после ввода дома в эксплуатацию (Письмо Минфина России от 11.07.2022 № 03-04-05/66524).

Если право собственности на квартиру признано судом, то срок владения определяется с даты вступления в силу решения суда (Письмо Минфина России от 04.08.2022 № 03-04-05/75661).

Налоговая льгота для семьи с детьми

Для семей с детьми установлена налоговая преференция. Она применяется независимо от срока нахождения квартиры в собственности. Однако получить ее можно лишь при выполнении условий прописанных в п. 2.1 ст. 217.1 НК РФ:

1) продавец и его супруга являются родителями не менее 2 детей младше 18 лет (24 лет, если дети обучаются очно);

2) продавец купил другое жилье не позднее 30 апреля следующего года;

3) купленная квартира превышает проданную по площади или кадастровой стоимости;

4) кадастровая стоимость проданной квартиры не превышает 50 млн руб.;

5) продавцу, его жене и детям на дату продажи квартиры не принадлежит более 50% иного помещения, превышающего по площади приобретенное жилье.

При выполнении всех этих условий семье не придется платить налог.

Как определить налогооблагаемый доход

Доход от продажи недвижимости определяется исходя из суммы, указанной в договоре. Ранее для налоговой оптимизации в договорах иногда указывалась заниженная цена квартиры.

Сегодня эта налоговая схема уже не работает. Если выручка от продажи квартиры окажется меньше 70% ее кадастровой стоимости, то в целях налогообложения доход составит 70% кадастровой стоимости квартиры (ст. 214.10 НК РФ).

В погоне за налоговой выгодой важно не потерять свои деньги. При возникновении спора продавец вправе взыскать с покупателя только сумму, указанную в договоре. Налог – это лишь часть стоимости квартиры, и ради налоговой экономии не нужно рисковать более крупной суммой.

При ипотеке банк может не выдать кредит на сделку с заниженной ценой, которую не подтвердит оценщик.

Как уменьшить налогооблагаемый доход

Если не истек минимальный срок владения квартирой, можно использовать имущественный налоговый вычет (ст. 220 НК РФ). При продаже квартиры вычет составит 1 млн. руб. На эту сумму можно уменьшить доход от продажи недвижимости.

Можно пойти другим путем и собрать документы, подтверждающие расходы на приобретение квартиры. К таким документам относится договор купли-продажи, акт приема-передачи, платежное поручение, расписка.

Продавец может представить любые надлежаще оформленные документы (Письмо Минфина России от 04.08.2022 № 03-04-05/75384).

В состав расходов включаются проценты по кредиту, использованному на покупку квартиры (Письмо Минфина России от 27.07.2022 № 03-04-05/72542).

Если доход от продажи квартиры превысит сумму вычета, нужно представить в инспекцию налоговую декларацию и уплатить НДФЛ по ставке 13%.

Декларация подается в ИФНС не позднее 30 апреля следующего года. В декларации указываются все полученные доходы и налоговые вычеты (ст. 229 НК РФ).

Налог уплачивается не позднее 15 июля следующего года (ст. 228 НК РФ).

Итак, если минимальный срок владения не истек, то можно отложить продажу квартиры. За это время она, вероятно, вырастет в цене и можно будет не платить налог. Если деньги нужны уже сейчас, то нужно воспользоваться налоговым вычетом.

Источник: zakon.ru

Как получить налоговый вычет при покупке квартиры в ипотеку

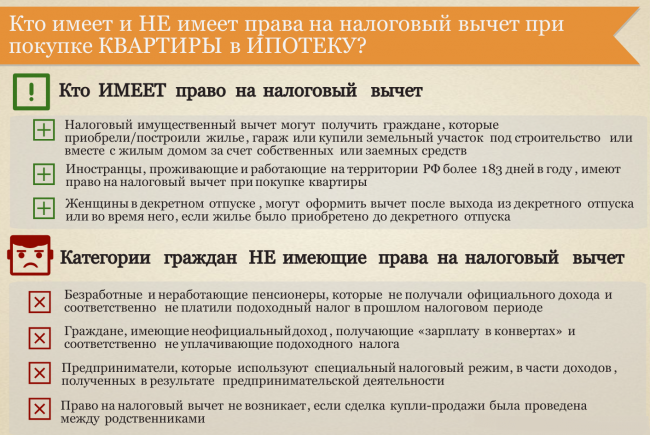

Не у всех людей имеется много личных сбережений, необходимых для покупки недвижимости. Поэтому им приходится для приобретения квартиры обращаться в банк для оформления ипотечного займа. Даже при использовании заемных средств трудоустроенные граждане имеют право на налоговый вычет при покупке квартиры в ипотеку. При этом предлагается даже дополнительный возврат, размер которого зависит от суммы уплаченных процентов по ипотеке.

Можно ли оформить возврат при ипотечном кредите

Даже если для приобретения жилья применяется ипотечный займ, все равно у граждан сохраняется право на получение вычета. Налоговой базой представлена общая стоимость жилого помещения. Даже если еще не полностью погашен кредит, все равно можно получать вычет.

Он выплачивается ежегодно, а также равен сумме уплаченного за прошлый год подоходного налога. Средства перечисляются на счет налогоплательщика до полного исчерпания возврата. Оставшиеся выплаты переносятся на следующий год.

Внимание! Получить льготу можно при покупке квартиры, дома или комнаты, а также за строительство жилого дома.

Когда вычет не предоставляется

Не допускается получение возврата при следующих обстоятельствах:

- квартира куплена у родственника, поскольку это означает заключение сделки между взаимозависимыми или заинтересованными лицами, причем к ним относится работодатель или даже дальние родственники;

- ранее гражданин уже исчерпал свой лимит по вычету;

- квартира покупается по военной ипотеке или другой государственной программе, поскольку средства выделяются из государственного бюджета, а сам гражданин не тратит свои личные сбережения.

При покупке жилья в ипотеку возникает возможность запросить второй вид вычета, который оформляется по выплаченным процентам, причем максимально выдается 390 тыс. руб. с 3 млн. руб., но основной недостаток заключается в том, что нельзя перенести остаток.

Если жилье частично оплачивается за счет государства, то возврат оформляется с той суммы, которая внесена лично налогоплательщиком.

Условия для возврата

Подавать декларацию по форме 3-НДФЛ допускается только на следующий год после возникновения соответствующего права. Данное право появляется после регистрации недвижимости в Росреестре. Поэтому если человек получил акт приема в 2021 году, то оформить возврат можно в 2022 году, учитывая уплаченный НДФЛ за 2021 год.

Если ипотека оформлена раньше, чем гражданин получил документацию на жилье, то это никаким образом не сказывается на нюансах получения возврата по процентам. При расчете вычета учитывается вся сумма, выплаченная гражданином в виде процентов по ипотеке. Но на государственном уровне установлен максимальный лимит, который составляет 3 млн. руб., поэтому на руки выдается не больше 390 тыс. руб.

Размер льготы

Если гражданин приобрел квартиру в ипотеку, то возникает вопрос о том, какую сумму он может получить из бюджета. Поэтому учитываются следующие лимиты:

- за покупку недвижимости назначается максимально вычет в 2 млн. руб., а на руки выдается 13% от этой суммы, поэтому выплачивается 260 тыс. руб.;

- поскольку для приобретения объекта оформляется ипотека, то дополнительно предоставляется возврат с 3 млн. руб., поэтому плательщик может получить 390 тыс. руб.

Если воспользоваться всеми вышеуказанными лимитами, то гражданин может получить 650 тыс. руб. Данная сумма считается значительной для любого покупателя недвижимости.

Для получения льготы должны соблюдаться простые условия:

- оформить вычет может исключительно российский резидент;

- требуется доход, облагаемый НДФЛ, поскольку именно подоходный налог возвращается покупателю квартиры;

- жилье приобретено на территории РФ.

ИП, работающие по УСН, не уплачивают за себя подоходный налог, поэтому у них отсутствует возможность для получения возврата. Они смогут оформить его только в будущем, если смогут официально трудоустроиться или выберут другую систему налогообложения, при которой уплачивается ежемесячно НДФЛ. Вычет не может быть оформлен человеком, который трудится неофициально или же вовсе не работает.

Размер вычета рассчитывается индивидуально для каждого налогоплательщика, для чего учитывается стоимость купленной недвижимости. Например, если квартира стоит 1 млн. руб., то выплачивается только 130 тыс. руб. Оставшиеся средства могут быть получены в будущем, если гражданин примет решение приобрести другой аналогичный объект.

Если покупатель объекта состоит в официальном браке, то воспользоваться вычетом могут оба супруга. Они должны иметь официальный доход, причем неважно, кто именно занимается погашением ипотечного займа, а также на кого оформлено жилье, поскольку имущество, купленное в браке, считается совместно нажитым. Для оформления льготы подается заявление в отделение ФНС по месту проживания налогоплательщика.

Справка! Поскольку воспользоваться вычетом по процентам можно только раз в жизни, то не рекомендуется делить его между супругами.

Этапы оформления

Процесс получения вычета по ипотеке считается довольно простым, поскольку достаточно только выполнять последовательные этапы. Для этого первоначально собирается нужная документация, которая передается сотрудникам ФНС. Данные бумаги проверяются специалистами в течение трех месяцев, после чего средства перечисляются на счет налогоплательщика в банке.

Дополнительно можно оформить возврат через работодателя, что позволит в течение нескольких лет получать зарплату без вычета НДФЛ до исчерпания льготы.

Подготовка документации

Сотрудникам налоговой службы передаются следующие бумаги:

- правоустанавливающая документация на недвижимость;

- бумаги из банка об уплаченных процентах;

- заявление на получение возврата;

- декларация 3-НДФЛ;

- паспорт россиянина;

- справка 2-НДФЛ, которую надо взять в бухгалтерском отделе компании, где работает заявитель, причем она содержит сведения о доходе за предыдущий год.

Важно! Для упрощения процесса можно обратиться к сотрудникам консалтинговых агентств, которые помогают составить декларацию, а также подготовить другие документы. При наличии ЭЦП документацию можно подать не только при личном посещении ФНС, но и электронным способом.

Заполнение декларации

На сайте ФНС предлагается программа «Декларация 2021», которая ежегодно дополняется, что позволяет самостоятельно заполнить декларацию 3-НДФЛ. Для этого только вводятся нужные данные, после чего программа выводит готовый документ. Его достаточно только распечатать в двух экземплярах. В этом сервисе автоматически рассчитывается размер вычета.

Если возникают трудности, то можно воспользоваться помощью сотрудников ФНС, оказывающих бесплатные консультационные услуги. В интернете имеется множество сервисов, помогающих заполнить документ.

Способы обращения

Для передачи собранного пакета документа используется несколько способов:

- налогоплательщик лично посещает отделение ФНС, причем целесообразно воспользоваться предварительной записью на прием;

- бумаги отправляются по почте;

- привлекается посредник, на которого предварительно придется составить доверенность, заверяемую нотариально;

- если у гражданина имеется ЭЦП, то целесообразно отправить все бумаги электронным способом через личный кабинет на сайте налоговой службы.

Способ подачи документации зависит от предпочтений и возможностей налогоплательщика.

Сроки рассмотрения

Бумаги изучаются и проверяются специалистами службы в течение трех месяцев. Ход рассмотрения заявления можно контролировать через личный кабинет на сайте ФНС. Если отсутствуют проблемы и нарекания, то выносится положительное решение. В течение следующего месяца средства перечисляются на счет, реквизиты которого указаны в заявлении.

Внимание! Ежегодно выплачивается сумма, равная уплаченному НДФЛ за предыдущий год. Поэтому подавать декларацию с другими документами придется ежегодно до того момента, пока льгота не будет исчерпана. Граждане не теряют свое право на вычет, поэтому они могут подать заявление через несколько лет после покупки жилья в ипотеку.

Нюансы оформления через работодателя

Кроме прямого обращения в ФНС граждане могут получить возврат через работодателя. При таких условиях им не выплачивается крупная сумма, поэтому они начинают получать зарплату без удержания НДФЛ. Процесс продолжается до исчерпания льготы. Для получения такого возврата выполняются действия:

- составляется заявление в ФНС, которое позволяет получить уведомление о наличии у гражданина права на возврат;

- подготавливаются и подаются документы представителям налоговой службы;

- при отсутствии проблем гражданин получает уведомление, причем оно подготавливается в течение 30 дней после подачи бумаг;

- уведомление передается бухгалтерскому отделу фирмы, где трудоустроен заявитель.

На основании данного документа с дохода гражданина перестает удерживаться НДФЛ.

Упрощенный способ

Налогоплательщики могут воспользоваться упрощенной формой подачи заявления. Для этого применяется личный кабинет на сайте ФНС. Гражданину нужно заполнить правильно форму, после чего автоматически формируется заявление. Система собирает информацию и проверяет данные.

Сведения проверяются в течение 30 дней после отправки. После завершения проверки средства перечисляются в течение 15 дней.

При покупке недвижимости в ипотеку у граждан появляется возможность получить сразу два имущественных вычета. Они обладают определенными лимитами, которые невозможно превысить. Для оформления льгот можно обращаться к сотрудникам ФНС или работодателю.

Об особенностях получения вычета за проценты в видео:

Источник: pravokabinet.com

Как с 2022 года получать вычеты НДФЛ по новым правилам

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как с 2022 года получать вычеты НДФЛ по новым правилам». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

1. Заполнить налоговую декларацию (по форме 3-НДФЛ).

2. Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих право на жилье:

- при строительстве или приобретении жилого дома — свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нем) — свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нем и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нем;

- при погашении процентов по кредиту — целевой кредитный договор или договор займа, договор ипотеки, график погашения кредита (займа) и уплаты процентов.

4. Подготовить копии платежных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (можно использовать выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

5. При приобретении имущества в общую совместную собственность подготовить:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договоренности сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

6. Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

При покупке квартиры или дома вам вернут 13% от подтвержденных документами расходов. Но только до 2 млн рублей — то есть до 260 тысяч. Вот пример: вы купили квартиру за 5 млн рублей, но 13% получите только с 2 млн рублей.

Вычет можно получить и в том случае, если дом себе вы решили построить сами. Главное, чтобы построенное в итоге было оформлено именно как индивидуальный жилой дом, а не, скажем, садовый домик.

Если вы берете ипотечный кредит, то полагается еще и вычет на погашение процентов — с суммы до 3 миллионов, то есть до 390 тысяч рублей.

Иными словами, всего государство может выплатить до 650 тысяч рублей.

Под имущественным вычетом понимают возможность вернуть часть уплаченного налога или уменьшить размер налогооблагаемой базы. Государство даёт возможность получить налоговый вычет при расходах на покупку жилья, лечение, обучение. Размер налогового вычета определяется государством.

Получить имущественный вычет можно при покупке квартиры, в том числе в ипотеку.

Пример: гражданин официально трудоустроен и получает зарплату в размере 40 тыс. руб. Сумма налога на доходы, уплаченного в год, составляет 62 400 руб. При покупке квартиры гражданин может получить налоговый вычет, и ему вернётся сумма налога, уплаченного за прошлый год. Оставшаяся часть вычета будет перенесена на следующий год.

Важно! Вернуть часть сумм, уплаченных в виде НДФЛ, можно при покупке разных типов недвижимости. Это может быть квартира, отдельная комната, земельный участок с готовым жилым домом и т. д.

Налоговый вычет при покупке квартиры в 2022 году

Использование права на имущественный вычет при покупке недвижимости в ипотеку позволяет уменьшить ежемесячную финансовую нагрузку или сразу получить крупную сумму. Упрощённая процедура даёт возможность оформить вычет быстрее и без сбора пакета документов. Возврат основной суммы и уплаченных процентов возможен с того момента, когда у заёмщика возникло такое право, но не за более ранние периоды. Если от покупки квартиры до подачи заявления прошло более 3 лет, вычет предоставляется только за 3 последних года. Неизрасходованный остаток переносится на следующий год.

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным вами подоходным налогом.

В общей сложности вы можете вернуть до 13% от стоимости недвижимости, но максимальная сумма на вычет не должна превышать 2 млн рублей.

Таким образом, до 260 000 рублей можно вернуть из своих налогов при покупке квартиры, а также до 390 000 рублей за выплаченные проценты по ипотеке. То есть купить жилье можно и за 5, и за 10 млн, но государство выплатит 13% только с 2 млн рублей.

Для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей.

Ежегодно вы можете получить не больше, чем перечислили в бюджет подоходного налога (13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком.

В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере, без ограничений.

Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой 3 млн рублей.

Вернуть с ипотечных процентов вы можете максимум 3 млн рублей x 13% = 390 тысяч рублей.

Если в 2018 году за проценты по кредиту выплачено 10 000 рублей, возместить можно 1 300 рублей. И так не более 390 тысяч рублей за весь срок кредитования.

Обращаться за вычетом можно неограниченное количество раз. Если ипотечный договор подписан на 30 лет, то можно ежегодно оформлять вычет по мере уплаты процентов.

Ограничение налогового вычета для одного человека составляет 260 000 рублей, вычета по кредитным процентам — 390 000 рублей.

При этом, если квартира приобретена после 1 января 2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов.

Супруги имеют равные права на возврат, даже если имя супруга не указано в договоре купли-продажи.

Получить вычет можно только за календарный год, в котором возникло право на него, и за последующие годы. Вернуть налог за годы, предшествующие году возникновения права на вычет – нельзя.

Единственным исключением из этого правила является перенос вычета пенсионером. Пенсионеры имеют право перенести вычет на три года, предшествующих году возникновения права на него.

Если вы купили квартиру в прошлом и не оформили вычет сразу, то вы можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Заявить вычет можно и через 10 лет, и через 20 лет после покупки жилья.

Единственное, вернуть подоходный налог вы можете не более чем за три последних года. Например, если вы купили квартиру в 2016 году, а оформить вычет решили в 2022 году, то вы сможете вернуть себе налог за 2021, 2020 и 2019 годы.

Главные условия для получения вычета остались прежними – оплата подоходного налога и зарегистрированные права собственности на жилье.

С 2022 году семьи с детьми освобождаются от уплаты НДФЛ при продаже недвижимости независимо от срока владения этим имуществом. Нововведение касается доходов, полученных от продажи жилья в 2021 году.

В 2022 году физлица смогут подать заявление на налоговый вычет за предыдущий год в упрощенном порядке. На сайте ФНС нужно заполнить только заявление с указанием банковских реквизитов и больше ничего. Ранее требовалось:

В 2019 получение вычета по процентам при рефинансировании допускалось только в том случае, если новым кредитором был тоже банк. В 2020 году из этого правила появилось исключение – небанковские организации по перечню Правительства РФ.

Обязательное условие при оформлении документов для налогового вычета при покупке квартиры на сумму уплаченных процентов – в любом договоре рефинансирования должно быть прямое упоминание первоначального договора займа.

В свою очередь, первоначальный кредитный договор должен быть целевым, то есть в тексте документа иметь указание о назначении выданных денег – на конкретную квартиру.

Получите в бухгалтерии на работе справку о доходах по форме 2-НДФЛ. Сделайте копии документов, подтверждающих право на новое жилье — выписку из Единого госреестра недвижимости, договор купли-продажи, акт передачи недвижимости и т.п.

Подготовьте копии документов о расходах. Например, банковские выписки о перечислении средств продавцу, расписку о передаче денег. Если квартира куплена в ипотеку, понадобятся кредитный договор, а также справки из банка о том, какие суммы вы внесли на погашение процентов. При покупке жилья в новостройке без отделки в расходы можно включить затраты на отделочные материалы и услуги рабочих.

Давайте разберёмся в процедуре получения вычета на примере типичной истории. В 2019 году Евгения и её супруг приобрели квартиру по цене 6 миллионов рублей. Так как супруги не заключали брачный договор, то по умолчанию квартира является совместно нажитым имуществом.

Оба супруга имеют право на имущественный вычет по ней с учётом своего личного лимита — в размере двух миллионов рублей. Таким образом, каждый из супругов может получить налоговый вычет на максимальную сумму 260 000 рублей каждый (13% от 2 миллионов рублей). То есть семья сможет вернуть 520 тысяч рублей только за приобретение недвижимости.

Как только Евгения с мужем оформят право собственности, они смогут подать заявку и на получение вычета по уплаченным процентам. Не нужно ждать, пока ипотека будет выплачена полностью, можно подавать заявку каждый год, пока не будет исчерпан весь лимит. А это ещё 390 тысяч рублей на каждого, если один из супругов выступал созаёмщиком при оформлении ипотеки. Выходит, что максимальная сумма налогового вычета при покупке квартиры в ипотеку составит 650 000 рублей.

На сегодняшний день есть несколько вариантов подачи документов для получения вычета за квартиру в налоговый орган. Наверное, самым распространенным является их личное представление налогоплательщиком, когда мы сами идем в инспекцию по месту жительства и сдаем пакет документов. В этом случае у вас на руках остается декларация по форме 3-НДФЛ со штампом о дате приема. Именно от этой даты мы отсчитываем 3 месяца на камеральную проверку и принятие решения по вычету.

Другой способ подачи документов — их отправка по почте с описью вложения. В данном случае датой подачи документов будет дата отправки, зафиксированная в квитанции об оплате. Однако многие налогоплательщики относятся к такому способу скептически.

В случае, когда налогоплательщик не желает ждать конца года, для получения вычета за квартиру он может обратиться к своему работодателю и получить вычет у него.

Как оформить налоговый вычет при покупке квартиры у работодателя?

В этом случае сотруднику нужно сначала обратиться с комплектом документов в налоговую инспекцию (по сути, речь идет о тех же документах, которые описаны в разделе «Документы на налоговый вычет за покупку квартиры» нашей статьи, кроме декларации по форме 3-НДФЛ) и подать заявление на выдачу уведомления о праве на налоговый вычет. Получив в инспекции уведомление, надо отнести его в бухгалтерию предприятия и написать заявление работодателю. На основании этого с доходов работника не будет удерживаться НДФЛ.

Для оформления вычета за приобретенную квартиру потребуется собрать достаточно обширный комплект документов, состав которого зависит от нюансов покупки жилья. Подать его нужно будет в ИФНС либо по окончании налогового периода, либо до его окончания. В 1-м случае налог будет возвращать ИФНС, а во 2-м его можно получить непосредственно у работодателя на основании подтверждения права на вычет, выданного ИФНС.

На практике срок возврата налогового вычета при покупке квартиры через инспекцию занимает около 4 месяцев: 3 месяца уходит у налоговиков на проведение камеральной проверки декларации и представленных документов, а еще 1 месяц — на возврат уплаченного налога.

Следует помнить, что не всегда ФНС возместит осуществленные расходы. Это происходит, если:

- жилье приобретено у близких родственников;

- вы уже воспользовались указанным вычетом;

- недвижимость была приобретена руководителем организации для своего сотрудника;

- потраченные денежные средства были выделены вам как мера государственной поддержки (военная ипотека, материнский капитал и т.д.).

В указанных случаях по уже приобретенной собственности вам никогда не смогут компенсировать расходы. Но бывают случаи, когда причины несущественны и их можно исправить:

- были представлены не все документы. Как только вы их направите в налоговые органы — заявление будет рассмотрено повторно;

- если вы сейчас не работаете, то вернуть часть уплаченного налога можно будет при последующем трудоустройстве;

- приобретенная собственность находится в стадии строительства. Как только у вас будут документы, подтверждающие право собственности, то вы имеете полное право воспользоваться имущественным вычетом.

Налоговый вычет за покупку квартиры можно получить один раз в жизни.

12 важных вопросов про налоговый вычет на покупку квартиры

Все граждане России, получающие доход, платят 13% – налог государству.

Допустим, ваша официальная зарплата – 40 тысяч рублей. Значит, в месяц вы делитесь с государством суммой 5 200 рублей, а в год – 62 400 рублей.

Чтобы смягчить налоговую нагрузку, государство помогает при получении образования и медицинских услуг, занятиях фитнесом и т.д. – разрешает снизить сумму налогооблагаемой базы, чтобы люди платили меньший налог. Или чтобы появилась переплата, которую можно забрать наличными.

Возможность снизить сумму, облагаемую налогом, называют налоговым вычетом – его размер определяет государство. Вы можете забрать наличными переплату налога за этот вычет в размере 13%

Допустим, вы собираете яблоки в саду у соседа и за это отдаете ему по одному яблоку с каждой десятки собранных. Сосед делает вам скидку и говорит, что на несколько яблок он закроет глаза — отдавать их не нужно.

Итак, вы собрали 100 яблок, получается, должны отдать соседу 10, но по факту отдаете 8, а 2 он возвращает обратно — ведь он сделал скидку. Эти яблоки и есть ваш налоговый вычет, а конкретно 2 яблока — та часть, которую можно вернуть обратно.

Рассмотрим на примере. Маша давно хотела увеличить жилплощадь, но на крупную покупку не было средств, поэтому она взяла в банке целевой заем. Родители рассказали ей о возможности сделать возврат за переплату. Маша не прочь получить льготу от государства. Чтобы понять, может ли она получить ее, пройдем по основным пунктам.

- Маша – гражданка России? Да.

- У Маши есть «белый» доход, с которого она отдает государству 13%? Да.

Отлично! Маше достаточно этих условий, чтобы сделать возврат.

Также получить вычет может подруга Маши – она приехала из Лондона, но уже полгода непрерывно работает в России и платит налоги в российскую казну. Она оформила ипотеку в банке и купила в Рязани участок под строительство.

А друзья Маши – семейная пара Вика и Костя одолжили в банке деньги и купили дом. Оформили его на несовершеннолетнего сына Марка – они тоже смогут получить переплату по займу.

На размер суммы, которую государство возвращает за год, влияет количество уплаченных налогов. Если за 1 год заплатили 100 тысяч рублей НДФЛ, за переплату по ипотеке вернут аналогичную сумму (даже если общая сумма больше). То, что осталось, перекинут на следующий год. Так будет, пока вам не выплатят всю сумму.

Право на вычет влияет на сумму. Если оно появилось до 2014 года, у льготы нет лимитов. Возвращайте 13% от любого размера переплаты. А если после 2014 года, то будет ограничение – 3 млн рублей.

Представьте, что в 2012 году вы взяли ипотеку с общей суммой переплаты 3,5 млн рублей. Получите вы 13% от этой суммы – все 455 тысяч рублей. А для ипотеки с той же суммой, оформленной в 2015 году, будет действовать лимит, и забрать вы сможете максимум 390 тысяч рублей.

Важно: условия при рефинансировании сохраняются. Можно рефинансировать ипотеку, оформленную до 2014 года, и все равно получить вычет без лимита. И наоборот, при рефинансировании после 2014 года, сохранится лимит 3 млн рублей.

При оформлении займа на новостройку сначала приходят выплаты, а право собственности регистрируется позднее. В таком случае требовать вычет вы сможете только после регистрации, но в расчетах будет учитываться весь период, когда вы вносили платежи.

Допустим, вы заключили договор долевого участия в 2015 году. Пока дом строился, вы ежемесячно платили, и приняли квартиру только в 2021 году. Требовать вычет вы сможете только в 2022 году, но все проценты, выплаченные с 2015 года, будут учтены.

Что касается военных? Давайте тоже разберем на живом примере.

Антон – военный-контрактник. Он хочет купить квартиру по программе военной ипотеки – это целевой заем для военнослужащих на приобретение жилья. Выплаты по нему покрывает государственная субсидия, которая копится на личном счете военнослужащего.

Антон рассчитывает получить переплату по этому кредиту, как это сделал его друг Петр. Но Петр выплачивает ипотеку сам, а за Антона платит государственная организация – поэтому оформить возврат по военной ипотеке он не может.

Однако если он самостоятельно сделает первый взнос или погасит кредит досрочно на личные деньги, он сможет забрать переплату за эти суммы. Лимит останется такой же – 3 миллиона рублей.

Как получить налоговый вычет после покупки квартиры в ипотеку

При покупке квартиры в долевую собственность после 2014 года вычет предоставляется в размере фактических расходов собственников в пределах лимита на каждого. Ограничение на вычет в 2 млн.р. на один объект недвижимости более не действует.

При этом общий порядок предоставления вычета сохранился и производится с учетом доли лица в собственности (Письмо Минфина от 11.12.2014 №03-04-05/63812).

Если в платежных документах содержится только общая сумма расходов, то вычет определяется по формуле: общая сумма расходов*доля собственника.

Сестры Ивановы купили квартиру за 5 млн.р. в общую собственность. Доля каждой составила 50%. Каждая сестра сможет вернуть максимальный вычет с 2 млн.р.

Основанием для отказа в налоговом вычете не может стать оплата доли в недвижимости со счета другого покупателя. В этом случае необходимо приложить рукописную доверенность, подтверждающую передачу денег для оплаты доли.

Да, но при условии, что лимит в 260 тысяч рублей не был исчерпан. В этом случае неиспользованный остаток можно перенести на другой объект недвижимости.

Пример. В 2017 году гражданин приобрел квартиру стоимостью 1,5 млн рублей. С этой суммы ему удалось вернуть 13% или 195 тысяч рублей. В 2021 году этот же человек купил дом за 4 млн рублей. Теперь он может получить только неиспользованный остаток, то есть 65 тысяч рублей (260 000 – 195 000).

Что касается вычета с процентов по ипотеке, то этим правом можно воспользоваться только в отношении одного объекта недвижимости. Если гражданин уже получал вычет по ипотечным процентам после покупки квартиры, то в дальнейшем он уже не сможет претендовать на эту льготу даже при наличии неиспользованного остатка.

Заявить о своем праве на вычет можно в календарном году, который следует за годом оформления жилья в собственность. Например, если дом куплен в августе 2021 года, то в январе 2022 года владелец вправе обратиться за льготой. При получении вычета через работодателя покупатель может обратиться за вычетом сразу после регистрации сделки.

Неиспользованный остаток вычета переносится на следующие периоды.

Пример. Стоимость дома составляет 3 млн рублей, соответственно покупатель может вернуть с этой суммы 260 тысяч рублей. За отчетный год он перечислил в бюджет НДФЛ в размере 70 тысяч рублей. Это значит, что в последующие периоды налогоплательщик может опять заявить о своем праве на льготу (до тех пор, пока лимит не будет исчерпан).

Документы на имущественный вычет и вычет по ипотечным процентам можно подавать одновременно или по отдельности.

Да, так как имущественный вычет не имеет срока давности. Даже если покупатель начнет получать доход, облагаемый НДФЛ, только через несколько лет после покупки дома, он все равно сможет воспользоваться данной льготой.

Возврат налога при покупке квартиры в 2022 г. для физических лиц

Есть несколько способов оформления вычета. При обращении в налоговую (в стандартном или упрощенном порядке) заявитель получает всю сумму одним платежом. При оформлении льготы через работодателя покупатель может получать заработную плату без отчислений НДФЛ до тех пор, пока не будет исчерпана вся сумма вычета.

При покупке готового жилья — в момент регистрации права собственности.

При покупке строящегося жилья — в момент получения акта приема-передачи.

При приобретении земельного участка (доли) под ИЖС право на вычет предоставляется после получения свидетельства о праве собственности на жилой дом.

Допускается вычет по расходам на покупку нескольких объектов недвижимости (порядок действует с 2014 года, до 2014-го — только на один объект).

Налоговый вычет распространяется только на те доходы, с которых был уплачен НДФЛ в год покупки недвижимости (исключение составляют пенсионеры, они могут оформить вычет за три предыдущих года). Однако если вычет не полностью использован в текущем налоговом периоде, его остаток можно перенести на последующие налоговые периоды.

Допустим, вы приобрели квартиру за 6 млн рублей. Из них первоначальный взнос — 3 млн рублей, остальная сумма (3 млн рублей) — ипотечный кредит на 10 лет под 11% годовых. Вычет, предоставленный на покупку квартиры, составит 260 тыс. рублей (с 2 млн рублей), вычет по процентам по ипотеке — 255 тыс. рублей (с 1,96 млн рублей за 10 лет кредита).

Если официальная зарплата — 100 тыс. рублей в месяц, то сумма налога (13%), выплаченного государству за год, составляет 156 тыс. рублей.

Из расчетов видно, что даже сумму имущественного вычета на покупку можно будет получить примерно за два года.

- Если жилье было приобретено по договору мены с доплатой, то право на имущественный вычет сохраняется.

- Если имущество приобретается супругами во время брака, то оно является их совместной собственностью, поэтому оба супруга имеют право на вычет, в том числе право распределить его по договоренности (если квартира стоит 4,5 млн рублей, то каждый из супругов может получить вычет с 2 млн; если квартира стоит 3 млн рублей, то вычет можно распределить, например, так: один супруг получит вычет с 2 млн, второй — с 1 млн рублей).

- При покупке имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами согласно их доле.

С 2014 года каждый из собственников вправе получить имущественный налоговый вычет в сумме фактически произведенных расходов, но не более 2 млн рублей.

Новые правила получения налогового вычета в 2022 году

Если по вышеуказанным условиям вам положен налоговый вычет на недвижимость 2022, пора действовать. Соберите нужные документы, заполните декларацию 3-НДФЛ и отправьте документы в налоговую. Потом самая приятная часть — получение денег на счет.

Действует альтернативный вариант — получать увеличенную зарплату. Работодатель не станет удерживать НДФЛ: эти 13% вы будете получать ежемесячно вместе с зарплатой. Такой возврат можно заявить сразу после оформления права собственности и не ждать следующего года для подачи декларации.

- Соберите и отсканируйте необходимые документы для налоговой.

- Зайдите в личный кабинет налогоплательщика на сайте налоговой службы.

- Подайте электронное заявление в налоговую.

- Сформируйте ЭЦП.

- Прикрепите сканы документов и подпишите электронной подписью.

- Ждите примерно месяц, пока налоговая уведомит вас результатах рассмотрения заявления.

- Налоговая передаёт подтверждение вашему работодателю (налоговому агенту).

После вступления уведомления в силу работодатель перестает удерживать НДФЛ и возвращает ранее удержанный налог с начала года. Например, вы оформили собственность в апреле 2022, вам вернётся удержанный НДФЛ за 4 месяца — с января 2022.

Уведомление действительно до конца календарного года, потом придется подавать заново. И так каждый год: вы не платите НДФЛ, пока вы не вернете 13% от расходов на квартиру в пределах лимита. При смене места работы придётся повторить процедуру с оформлением.

- Какие документы понадобятся налоговой службе для оформления возврата подоходного налога:

- Подтверждение факта оплаты объекта недвижимости: банковские квитанции и платежки / чеки / расписка (от руки и даже не заверенная) / договор с пунктом о получении денег от покупателя.

- Договор о покупке жилья (ДДУ при долевом строительстве) и акт его передачи.

- Выписка из ЕГРН/свидетельство о праве собственности.

- Справка 2-НДФЛ.

- Заявление о распределении вычета между мужем и женой, если недвижимость приобретена в официальном браке.

Удобно представлять документы через личный кабинет налогоплательщика. Туда можно закрепить сканы документов: обычно этого достаточно. Если налоговой службе понадобятся оригиналы, вам сообщат.

До января 2022 года заявитель получал подтверждение о праве на вычет и относил его работодателю. Теперь налоговая служба сама передает подтверждение работодателю, а заявителя только информирует об одобрении. Если подавали документы на сайте ФНС, то информируют там. Если подавали почтой или лично, то налоговики отправляют в ответ заказное письмо.

Ранее дольщик подписывал с застройщиком акт приемки-передачи квартиры и с этого момента мог обратиться за возвратом НДФЛ. Теперь подписанный акт приемки-передачи дает только право на вычет. А чтобы обратиться за возвратом денег, нужно получить выписку из ЕГРН, подтверждающую регистрацию права собственности. Изменение действует для тех объектов жилого строительства, которые сданы в эксплуатацию после 1 января 2022 года.

Получать всю сумму вычета можно сколько угодно лет — всё зависит от размера ваших налоговых перечислений.

Если ваш доход предполагает, что подоходный налог за 1 год не менее 260 000 руб., то всю сумму вычета вы получите сразу.

- Ваша зарплата: 170 000 руб.

- Налог 13%:22 100 руб.

- На руки вы получаете: 147 900 руб.

- Выплачено налога за год: 22 100 руб * 12 месяцев = 265 200 руб.

- Вы сразу получите 260 000 руб. за квартиру (265 200 > 260 000)

Если сумма подоходного налога за год ниже 260 000 руб., то вычет будете получать дольше.

Налоговый вычет при покупке квартиры 2022

Имущественный налоговый вычет положен один раз в жизни для одного налогоплательщика. Если однажды вам уже выплатили 260 000 ₽, то больше возвратов за недвижимость не будет.

Но если цена квартиры была менее 2 миллионов и вам вернули менее 260 тыс. рублей, вы вправе рассчитывать на получение остатка. Например, в 2017 году вы купили жилую недвижимость за 1,7 млн рублей и вернули 221 000 рублей. А сейчас вы купили второе жилье и снова заявляете на вычет. Вам вернут ваш остаток: 260 000 — 221 000 = 39 000 рублей. Главное, чтобы вы продолжали официально работать и соблюдать те же условия, что и при первой покупке.

Жилье, купленное в браке, — это автоматически совместная собственность, если нет брачного договора. Не имеет значения, кто из супругов заплатил больше и на кого оформлена квартира. Она общая.

Оба супруга имеют право на вычет по одной квартире. У каждого лимит 260 000 рублей. Если жилье стоит не менее 4 миллионов рублей, то за него семья вправе получить 520 000 рублей к возврату. Если недвижимость стоит меньше 4 млн, то к вычету можно заявить разные суммы по усмотрению супругов: например, муж подаёт на 2 млн, а жена на оставшуюся сумму.

Если приобретенную недвижимость оформили в долевую собственность, это не повлияет на пропорции вычета. То есть на мужа может быть оформлено 80% квартиры, а на жену 20%, но на вычет каждый вправе подать пополам от стоимости жилья: по 2 млн (если объект стоит не менее 4 млн) и получить по 260 тысяч рублей каждый.

Если один из супругов официально не работает, он не вправе получить вычет, т.к. нет уплаченных НДФЛ. В таком случае на возврат налога подает работающий супруг, а неработающий сможет использовать свое право позже — когда будет зарабатывать официально.

Новый упрощенный порядок не отменяет старых правил предоставления имущественных и инвестиционных налоговых вычетов. Как и раньше, такой вычет можно будет получить через подачу декларации 3-НДФЛ, лично обратившись в налоговый орган и предоставив все подтверждающие документы.

Напомню, какие имущественные налоговые вычеты можно будет получить упрощенно. Речь идет о:

- вычете до 52 000 руб. в год для ИИС,

- до 260 000 руб. от суммы 2 млн (от максимально допустимой стоимости недвижимости) в целях вычета при покупке квартиры, дома (земли под него), в том числе в ипотеку, а также строительстве,

- до 390 000 руб. при погашении процентов по ипотеке.

Надеюсь, моя статья была полезна для вас!

Если публикация вам понравилась, прошу поддержать ее и поставить лайк, если не понравилась – дизлайк.

Любая оценка для меня важна!

Право на вычет возникает в том году, когда вы оплатили недвижимость (дом, квартиру, комнату и т. д.) и оформили право собственности на нее. Право собственности возникает только после его государственной регистрации. Все остальное (дата заключения договора, дата оформления акта приемки-передачи и т. д.) значения не имеет.

В каком месяце календарного года произошла регистрация права собственности, не важно. Важно, чтобы это произошло не позднее 31 декабря (включительно). Если право собственности будет получено (зарегистрировано) позже, то право на вычет возникнет уже в следующем году.

Право на вычет при строительстве возникает в том году в котором вы зарегистрировали право собственности на жилой дом. Причем именно в этот момент вы вправе учесть в составе вычета как расходы по строительству дома, так и расходы на покупку земельного участка на котором он построен. До момента оформления и госрегистрации дома в собственность права на вычет нет ни по земле, ни по расходам на строительство. Причем регистрация собственности на недострой права на вычет не дает. Нужна госрегистрация именно жилого дома, законченного строительством.

Первым делом нужно заполнить декларацию 3-НДФЛ. Найти образец можно на сайте налоговой. Также на сайте ФНС есть программа для компьютера. В нее вносятся свои данные, она все считает и сама формирует декларацию.

Чтобы получить налоговый вычет при покупке квартиры, понадобится также договор купли-продажи или выписка из ЕГРН, подтверждающая права на купленную недвижимость, копии платежных документов, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки).

Нужно заказать в бухгалтерии на работе справку 2-НДФЛ или скачать ее в личном кабинете на сайте налоговой.

Если жилье покупали супруги в общую долевую собственность, необходимо свидетельство о браке.

Сначала налоговая инспекция проведет камеральную проверку, ее срок 3 месяца. Если с документами все впорядке, тогда вас уведомят об этом в личном кабинете на сайте ФНС. После окончания проверки у государства есть еще 1 месяц на перевод денег.

Можно, но только если не была израсходована та самая максимальная сумма расходов в 2 млн рублей.

Если супруги зарегистрировали брак и купили жилье, то оба имеют право на налоговый вычет с покупки квартиры и с процентов по ипотеке.

Причем неважно, на кого оформлена недвижимость и кто за нее реально платил. Все покупки в браке закон расценивает как совместно нажитое имущество.

Однако есть нюанс с лимитами. Как мы помним, закон определяет каждому 2 млн рублей на покупку квартиры, с них можно получить 260 тысяч. В случае супругов лимит умножается на два. То есть можно получить вычет с квартиры стоимостью 4 млн рублей. Но если квартира стоит меньше, например, 3 млн рублей, то супруги должны договориться, кто какую часть получает.

Например, каждый делает вычет с 1,5 млн рублей или муж с 2 млн, а жена с 1 млн. При этом у жены в последнем примере остается еще запас лимита в 1 млн рублей. С него она может в будущем получить вычет уже с другой жилой недвижимости.

Нет, потому что безработный не платит НДФЛ 13%, а значит не с чего возвращать имущественный вычет. Однако нюанс закона в том, что право на налоговый вычет при покупке квартиры сохраняется всю жизнь. То есть если сейчас вы безработный, а потом трудоустроитесь официально и начнете делать отчисления в бюджет, то получите право получить вычет с ранее купленной квартиры.

Еще одна характерная категория — индивидуальные предприниматели на упрощенке или патенте. Они платят налоги по особой схеме и от обычного подоходного налога освобождены. Поэтому и права на налоговый вычет при покупке жилья не имеют.

Самозанятые также не имеют возможности получить имущественный вычет. Они платят не НДФЛ 13%, а налог 4-6%. Однако последние годы в публичном пространстве все чаще курсируют разговоры о том, чтобы расширить права самозанятых. Так что, возможно, через несколько лет и они смогут получать вычет.

В сумму, с которой можно получить вычет, разрешается включить расходы на отделку квартиры либо достройку и отделку дома. Но только если в договоре указано, что вы приобрели «незавершенный строительством» жилой дом либо квартиру или комнату без отделки. Если в договоре такой строчки нет, то и включить эти расходы в итоговую сумму не получится. Поэтому будьте предельно внимательны.

Расходы, связанные с перепланировкой, покупкой сантехники и прочего оборудования, оформлением сделки купли-продажи и тому прочее, в вычет включить в любом случае нельзя.

Источник: fpmanagement.ru

Имущественный вычет при покупке квартиры в 2022 году

В России действующим законодательством предусмотрено несколько видов льгот по налогообложению. Они рассчитываются по условиям применения. Кроме стандартных, социальных, инвестиционных и положенных на спорт и оздоровление, есть имущественные вычеты: при покупке квартиры, ремонте, строительстве, ипотечному кредитованию, покупке земельного надела с целью строительства дома для проживания или с уже готовым зданием. Для физлиц это сумма, на которую уменьшается налоговая база, подлежащая уплате с полученных доходов.

Имущественный вычет при покупке квартиры — что это такое

Налоговый кодекс России предусматривает возможность частичного возвращения налогов с доходов, уплаченных гражданами, компенсируя расходы на предусмотренные законодательством цели. Каждая из них зафиксирована в отдельной статье НК, указаны ситуации, когда граждане могут претендовать на возврат части денежных средств из уплаченного государству подоходного налога в 13%.

Государство возвращает уплаченное налогоплательщикам — родителям детей, на обучение и оздоровление, при заключении с ПФР соглашения о негосударственном пенсионном обеспечении и в некоторых других случаях.

Имущественный вычет при покупке квартиры — вид налоговых льгот, определяемый ст. 220 НК. Он означает возможность возвращения средств, уплаченных в казну государства, при совпадении нескольких условий: личности претендента, частоты обращения, соответствии расходов обозначенным целям и обстоятельствам приобретения. Это не единственный возможный налоговый вычет, его назначение — предоставление государством возможности гражданам улучшить свои жилищные условия.

Российские граждане могут рассчитывать на те же льготы, покупая землю с жилым строением или с целью его возведения, частный дом, неотделанное помещение у застройщика (возмещается часть или вся стоимость отделки). Недавнее дополнение — возврат уплаченного по ипотеке или процентов, перечисленных банку.

Имущественный налоговый вычет при покупке квартиры — преференция от государства, которую отличают некоторые особенности:

- Кратность — человек получает средства в виде возврата налога однократно. Если он склонен к частым переменам места проживания, во второй и далее раз ему уже не помогут.

- Вернуть можно 13% с максимальной суммы в 2 млн руб. На жилье, приобретенное до 2008 года, еще действует старый лимит — 1 млн руб.

- Возвращению в семейный бюджет подлежит только сумма, уплаченная налогоплательщиком на протяжении текущего года. Поэтому предоставленный имущественный вычет в году покупки квартиры может растянуться на несколько лет, если человек зарабатывает немного и перечисляет в бюджет небольшие суммы НДФЛ.

- Основной налоговый вычет по имуществу, полученный до 2014 года, не означает невозможности получить повторный имущественный вычет при покупке квартиры в ипотеку. Вычет по процентам, уплаченным за ипотеку, теперь выделен в НК как отдельный вид преференций от государства.

А. Борисов, юрист: «Законодатели неоднократно вносили изменения по этому аспекту в налоговый кодекс. Теперь человек, осведомленный, что такое налоговый вычет, может смело обращаться за возвратом. Сумма с 2 млн руб. — это 260 тыс., и она не будет лишней в семейном бюджете, даже если возвращается опосредованно.

Могу со всей ответственностью заявить, что имущественного вычета нет практически ни в одной стране мира, хотя социальные и стандартные есть в ограниченном количестве. Изменения, внесенные для получения вычета по процентам ипотеки, дают второй шанс для граждан, даже если они уже использовали однократный налоговый бонус».

Размер имущественного налогового вычета

Уплата подоходного налога (ежемесячная сумма в 13% от дохода, выплачиваемая гражданином) влияет на сумму, которую можно получить в возмещение. Размер определяется в основном потраченными на приобретение средствами. На этот параметр влияет и вид собственности, он в определенной мере решает, какой имущественный вычет при покупке квартиры будет получен:

- Приобретение жилья в единоличную собственность означает, что действует лимит в 2 000 000 руб., вычет с этой суммы составит 260 000. Если за квартиру уплачен 1 млн, сумма вычета будет 130 тыс. руб., с 500 000 — 65 000 руб. Более дорогое жилье не означает увеличения вычета, лимит все равно составляет 2 млн.

- Покупка квартиры в долевую собственность (например, половины) уменьшает ограничение до 1 500 000 руб. 13% от этой суммы — 195 000 руб.

- Внесенные в 2014 году изменения означают, что супруги, приобретающие дорогую квартиру в совместное владение, могут оформить вычет на жену и мужа с 2 млн руб. А если стоимость меньше 4 млн. руб., то можно сделать вычет на потраченную сумму, а оставшееся неиспользованным право применить к другим покупаемым объектам.

В 2022 году в расходы при расчете можно учитывать деньги, уплаченные при совершении сделки купли-продажи, затраты на проектирование отделки и покупку материалов для этой цели, приобретение прав на жилье в незаконченном строении у застройщика или посреднической организации.

Кто имеет право на имущественный вычет в 2022 году

В законодательстве произошли изменения, благодаря которым граждане могут претендовать на начисление налогового вычета в ускоренном и упрощенном порядке. Это распространяется на инвестиционный и имущественный вид, но только в некоторых категориях: на приобретение готового жилья, строительство и проценты по ипотечному кредиту в банке. Гражданам не потребуется собирать бумаги и подавать декларации. От налогоплательщика требуется только подписать уже почти заполненное заявление в личном кабинете ФНС и указать счет, на который нужно делать перечисления.

В ЛК плательщика налогов можно обнаружить новую вкладку для этой цели. Разработана специальная программа, позволяющая получать полную и своевременную информацию.

Кто может получить вычет:

- те, кто живет на территории нашей страны не менее половины дней в году и платит в России налоги по действующему законодательству;

- может документально подтвердить факт уплаты денег за свое приобретение;

- имеет акт о приемке и передаче заявленного объекта (если жилье в новострое);

- зарегистрировал собственность в ЕГРН (это предусматривают изменения в законодательстве с 1 января 2022);

- приобретение сделано не у члена семьи или близкого родственника, родство проверяется налоговой по базам данных;

- квартира куплена в РФ;

- право на получение вычета не было ранее использовано (оно предоставляется однократно, но можно вернуть немного денег, если предельная сумма вычета не была использована при первой сделке с жильем).

Имущественный вычет при покупке квартиры в 2022 году будет предоставлен налогоплательщику, если он соответствует выдвинутым условиям. Государство, признавая факт полезного приобретения, направленного на улучшение жилищных условий граждан, возмещает приличную сумму в виде бонуса по уплате налогов. И оно вправе требовать соблюдения условий, закрепленных законодательно, подтверждающих факт законности приобретения и уплату гражданином налогов.

Как получить имущественный вычет в 2022 году

Можно обратиться к работодателю, тогда из зарплаты какое-то время не будет вычитаться 13%, или в налоговую, тогда эта сумма вернется сразу за год. Для второго, более распространенного у населения пути, потребуются документы, список которых зависит от обстоятельств приобретения, вида собственности, статуса человека, для которого сделана покупка (например, для несовершеннолетнего ребенка нужно свидетельство о рождении, а для собственности в совместное владение — о браке).

Чтобы получить необходимую информацию и оформить документы, в налоговую можно явиться лично или отправить документы по почте (ценным письмом с описью вложенных бумаг).

Как вычет распределяется между собственниками

Это зависит от вида оформления жилья. Изменения, внесенные в порядок получения имущественного вычета при покупке квартиры, позволяют супругам получить возврат с 2 млн руб., если жилье куплено в совместное владение. Если владелец один, ему причитается вся сумма. У супругов остается право распоряжаться полученными средствами в той степени, которую они сочтут приемлемой.

Льготы по налогообложению — прекрасная возможность частично вернуть расходы на покупку жилья, уплату процентов по ипотеке, приобретение земли или дома. Люди, соответствующие выдвинутым в законодательстве требованиям, могут воспользоваться этим бонусом, чтобы компенсировать часть понесенных расходов.

Источник: domosite.ru