Нематериальные активы – это имущество, не имеющее физической формы, но представляющее для предприятия материальную ценность. Кроме того, они, как и основные средства, направлены на получение прибыли в ходе финансовой деятельности. Бухгалтерский учет этой группы средств несколько отличается от сбора информации об остальном имуществе. С особенностями его организации и строением самих активов познакомимся в этой статье.

Специфические признаки

Что же такое нематериальные активы? Что к ним относится? Начинающего бухгалтера наверняка терзают подобные вопросы. Если образ вещественного имущества вырисовывается сразу, то как себе представить нечто иное?

Разберем главные условия отнесения средств в группу нематериальных активов. Итак, представители этой категории должны соответствовать следующим критериям:

- не иметь физической формы;

- использоваться в производственно-реализационных процессах предприятия или для управленческих нужд;

- находиться в обороте 12 и более месяцев;

- приносить прибыль в настоящем или прогнозируемом времени;

- соответствовать требованиям законодательства о документальном оформлении;

- иметь возможность перехода владения другому физическому или юридическому лицу.

Само предприятие для использования нематериальных активов в своей деятельности обязано иметь право собственности на них.

Бесплатный вебинар IAS 38 «Нематериальные активы»

Классификация нематериальных активов по видам

С ростом научных технологий увеличивается количество типов невещественных форм имущества. Еще десяток лет назад сюда относили только исключительные авторские права, теперь же группа насчитывает около 7 категорий, в число которых входят:

- Право на использование природных ресурсов.

- Имущественные права.

- Обозначения коммерческого характера (использование товарного знака, марки, наименования).

- Объекты собственности в промышленной отрасли.

- Авторские права.

- Гудвилл.

- Иные нематериальные активы (в частности, некоторые затраты).

Стоит учитывать, что как НМА признается не результат исследовательских и интеллектуальных работ, а исключительное право на использование его в коммерческих целях.

Интеллектуальная собственность

Результаты интеллектуальной деятельности – это тоже нематериальные активы. Что к ним относится? Преимущественно активы по патентному или авторскому праву. В первую категорию включают права, возникающие в научно-конструкторской области. Это:

- новые изобретения;

- промышленные образцы;

- технические модели;

- наименования и товарные знаки.

Во вторую категорию входит имущество, созданное на основе объективных представлений определенного автора. Это произведения искусства, программное обеспечение, базы данных, топологии интегральных микросхем и прочие активы.

33 Нематериальные активы согласно МСФО

Главное отличие авторского от патентного права заключается в способе его признания, что напоминает в данном случае отношение части к целому. Если патент оформляется на любое изобретение и защищает именно саму работу, то авторское право закрепляется лишь за формой выражения субъективного взгляда разных владельцев на одну и ту же идею.

Расходы на организацию юридического лица

Казалось бы, что общего между затратами и активами предприятия? В некоторых случаях они могут быть отражены в составе НМА. Для этого достаточно соблюдения нескольких условий:

- расходы должны быть совершены в период подготовки документов при создании предприятия до момента его регистрации в контролирующих органах;

- они направлены на оплату труда юридических консультантов, погашение регистрационных взносов и других затрат на законное открытие юридического лица;

- величина расходов должна быть включена в уставный капитал организации.

Средства, удовлетворяющие данным критериям, с уверенностью можно включить в состав нематериальных активов. Все дальнейшие расходы по изменению учетной политики, штампов, печатей и прочих документов относят к общехозяйственным расходам.

Гудвилл

Классификация нематериальных активов предусматривает образование такого имущества, как деловая репутация. Ее рассматривают лишь в том случае, если происходит продажа предприятия. Под гудвиллом понимают разницу между рыночной и балансовой стоимостью компании с учетом наработанной репутации (положительной или отрицательной). Получается, что гудвилл имеет свою цену, а значит, продается-покупается точно так же, как и любое другое имущество.

В случае образования положительной деловой репутации говорят о дополнительной сумме надбавки, которая должна быть выплачена продавцу, т. к. в будущем наличие гудвилла принесет новому владельцу экономические выгоды. Отрицательная характеристика компании на рынке может привести к проблемам и затруднениям, тормозящим деятельность и получение прибыли. Это происходит из-за плохого управленческого состава, отсутствия наработанной системы сбыта, маркетингового плана, постоянных покупателей и связей и по другим причинам. Такая ситуация уменьшает стоимость предприятия и требует предоставления скидки со стороны продавца.

Правила начисления амортизации

Уже выяснено, что такое нематериальные активы, что к ним относится, каковы их видовые особенности. Осознав, что это имущество, приравниваемое к основным средствам, следует задать вопрос: амортизируемое ли оно? Раз НМА не имеют физической формы, то как они будут изнашиваться? В основном амортизация имеет форму морального устаревания. При определении сумм отчислений следует опираться на следующие правила:

- Произвести оценку стоимости и срока полезного использования нематериальных активов.

- В зависимости от конкретной ситуации и положений учетной политики рассчитать сумму по одному из трех методов: линейному, уменьшаемого остатка, производственному.

- Отчисления производят с 1 числа месяца, следующего после принятия актива на учет.

- На НМА некоммерческих организаций амортизацию не начисляют.

Для сбора накоплений сумм износа используют счет 05. Это пассивный счет бухгалтерского учета: по кредиту происходит начисление, а по дебету – списание. При составлении баланса кредитовое сальдо используют при расчете показателя НМА.

Характеристика методов начисления амортизации

Разные виды нематериальных активов требуют индивидуального подхода к их оценке и начислению амортизации. Линейный способ является универсальным для любого имущества, вне зависимости от его срока полезной службы, величины приносимой прибыли и прочих показателей. К методу часто прибегают в тех случаях, когда определить точный эксплуатационный период невозможно, а прогнозирование получения возможных экономических выгод в будущем затруднительно. Способ предполагает равномерное распределение по месяцам общей суммы амортизации.

Метод уменьшаемого остатка используют для НМА, получение прибыли от которых будет наибольшим в первые годы эксплуатации. Суммы распределяются неравномерно, но остаются постоянными в течение одного периода. Для вычисления используют коэффициент ускорения, который регулируется учетной политикой. Показатель остаточной или рыночной стоимости умножают на дробь: числитель – коэффициент, знаменатель – срок оставшейся эксплуатации, определенный в месяцах.

Производственный метод является наиболее гибким подходом в зависимости от получаемого финансового результата. Суммы вычисляют прямо пропорционально объему изготовленной/реализованной продукции с участием НМА.

Первоначальная стоимость нематериальных активов

Для принятия имущества на учет необходимо точно знать величину его стоимости. Как и другие внеоборотные активы, нематериальные активы отражают в бухучете по стоимости первоначальной, выявленной на определенную дату. В состав фактической суммы, которую пришлось потратить на изготовление или приобретение НМА, входят:

- кредиторская задолженность, напрямую связанная с созданием/покупкой имущества;

- чистая стоимость самого актива.

При затруднениях в оценке самостоятельно изготовленных НМА следует провести сравнительный анализ с аналогичными средствами на рынке.

В дальнейшем предприятие вправе производить переоценку имущества согласно указаниям учетной политики. В случае уменьшения цены нематериального актива изменяется первоначальная стоимость. Разницу между рыночной и фактической себестоимостью списывают на финансовые результаты предприятия.

Срок эксплуатации НМА

После определения первоначальной стоимости необходимо установить срок полезного использования нематериальных активов. За основу принимают длительность действия имущественных прав на владение НМА. В иных случаях опираются на возможный срок принесения прибыли. Основные нематериальные активы делятся на две категории:

- с неопределенным эксплуатационным сроком;

- с ограниченным сроком использования.

Если со вторым типом все понятно, то для первого рекомендуется остановиться на 20 годах. Определение эксплуатационного срока обязательно должно основываться на анализе возможной прибыли, т. к. период используется для расчета амортизации.

Учет нематериальных активов

Для сбора и группировки информации об имуществе, не имеющем вещественной формы, используют два счета: 04 и 05. Последний, как уже известно, создается для накопления амортизационных отчислений. Счет 04 же собирает все данные о видах, стоимости и процессах, происходящих с НМА. Это активный инвентарный счет, дебетовое сальдо которого отражается в финансовой отчетности. Кроме того, предприятие использует счета 19.2 и 48 для характеристики НДС и реализации нематериальных активов.

Обязательным условием организации бухучета НМА является ведение аналитических счетов по каждой группе или отдельным единицам имущества. В качестве примера можно использовать следующие субсчета:

- 04.1 «Интеллектуальная собственность».

- 04.2 «Право на использование природных недр».

- 04.3 «Затраты отложенные».

- 04.4 «Гудвилл».

- 04.5 «Коммерческие обозначения».

- 04.6 «Прочие объекты НМА».

Данные аналитического учета должны быть указаны в годовой отчетности (форма № 5) в разделе, характеризующем состав невещественного имущества.

Корреспонденция с другими счетами

Зная, что такое нематериальные активы, что к ним относится, можно предположить, с какими счетами бухгалтерского учета будет взаимодействовать счет 04. Опираясь на характеристику активного счета, операции по дебету характеризуют прием нематериальных активов к учету посредством покупки, получения, обмена. Взаимосвязанными счетами становятся 04 и 08, 50-52, 55, 75-76, 87-88. Списание нематериальных активов в частных случаях продажи, ликвидации, обмена приводит к записи в кредите счета 04. При этом происходит взаимодействие с дебетом счетов 06, 48, 58, 87.

Учет поступления НМА

Акт приема нематериальных активов – документ, на основании которого фиксируют поступление имущества. Порядок отражения НМА отличается в зависимости от способа их получения:

- Покупка – приобретение активов за предусмотренную договоренностью между продавцом и покупателем плату. Расходы, которые должны быть включены в первоначальную стоимость, собираются в дебете счета 08. После того как нематериальные активы будут готовы к вводу в эксплуатацию, данные списывают на счет 04 проводкой Дт 04 Кт 08.

- Бартер – взаимовыгодный и равноценный обмен между субъектами экономических отношений. Бухгалтер записывает контировку Дт 08 Кт 60/76, характеризующую получение НМА через выполнение обязательств перед другой стороной обмена. Если процесс сопровождается доплатой или дополнительными расходами, их отражают в дебете 08 счета. После расчета и начала использования проводка аналогична первому пункту: Дт 04 Кт 08. Передача НМА фиксируется в кредите счетов ТМЦ или МПЗ и дебете счета 46, 47 или 48.

- В процессе организации предприятия от учредителей могут быть получены нематериальные активы. Пример оформления проводки выглядит так: Дт 04 Кт 75.1.

- При безвозмездной передаче НМА во владение компании суммы относят в кредит счета 87.3 по текущей рыночной стоимости объекта. Дебетуется счет 04.

- Обязательным условием является и выделение НДС, которое происходит на счетах 68 «НДС» и 19.2. Процесс приобретения НМА сопровождается проводкой Дт 19.2 Кт 60/76 или других расчетных счетов. После принятия активов к бухгалтерскому учету сумму НДС равными долями списывают в течение полугода: Дт 68 «НДС» Кт 19.2.

- НДС с НМА, приобретенных на хозяйственные и иные нужды вне производства, учитывают несколько иначе. Налог покрывается за счет собственных источников финансирования: Дт 29, 88, 96 Кт 19.2.

- Освобожденные от уплаты НДС приобретенные нематериальные активы для нужд производства включают в первоначальную стоимость сумму налога.

Выбытие нематериальных активов в бухгалтерском учете

Имущество подобного типа может быть списано со счета 04 в случаях реализации, безвозмездной передачи, ликвидации или перенаправления в состав капитала других предприятий. Это основные причины, по которым выбывают нематериальные активы. Независимо от способа списания используется 48-й счет с активно-пассивной структурой. В дебет записывают величину первоначальной стоимости НМА, суммы НДС по ним, а также расходы по выбытию. В кредите указывают накопленную амортизацию, а также величину дохода от продажи или иных выгод.

Обороты по счету 48 позволяют выделить финансовый результат от процесса: доход в случае превышения оборотов по кредиту над оборотами по дебету и наоборот. Данные списывают на соответствующий счет — 80, 84, 83, 98 (в зависимости от причины выхода НМА из баланса).

Источник: fb.ru

Объекты нематериальных активов

Что такое нематериальные активы, и что к ним относится? Ответы на эти вопросы содержатся в Положении о бухгалтерском учете 14/2007. Нематериальные активы (НМА) по способу учета похожи на основные средства. Главное отличие от другого имущества предприятия – отсутствие предметности, физической формы.

Что относится к НМА: критерии отбора

Факторы, влияющие на определение актива как нематериального, следующие:

- Невозможность придания объекту вещественной формы;

- Актив способен предоставлять выгоды экономического характера для правообладателей;

- У организации имеются юридические основания для пользования конкретным нематериальным активом;

- Объекты нематериальных активов предполагается эксплуатировать более 12 месяцев;

- Данный актив можно отделить от любого другого;

- На ближайший год не запланирована продажа НМА;

- Можно достоверно определить размер фактической стоимости актива.

Нематериальные активы: что к ним относится?

Нематериальные активы делятся на две большие категории:

- Объекты, относящиеся к интеллектуальной собственности:

- права на компьютерные программы, имеющиеся электронные базы данных;

- товарные знаки (необходимо иметь свидетельство на них), лицензионные договоры на их обслуживание;

- запатентованные изобретения, промышленные образцы, некоторые полезные модели и селекционные разработки;

- к нематериальным активам, в частности, относятся интегральные микросхемы;

- ноу-хау.

- Репутация компании в деловых кругах (гудвилл) – комплекс преимуществ, которые выгодно выделяют компанию из числа конкурентов в форме доверия и лояльности клиентов, положительного образа. Гудвилл оценивается как разница между фактической и рыночной стоимостью организации в случае ее продажи.

К нематериальным активам относятся следующие объекты, подпадающие под нормы патентного права:

- Фирменное название, бренд – название юридического лица, с которым ассоциируются не только определенные товары, но и их характеристики;

- Служебная информация, имеющая конкретную коммерческую ценность, которая может быть безвозвратно утрачена при разглашении третьим лицам.

Какие объекты относятся к нематериальным активам в области авторского права? Это могут быть письменные, устные или изобразительные произведения. Примеры письменных объектов – нотная запись, рукопись. Устное произведение – исполнение на публике песни. Объект изобразительного актива – чертежи, планы, эскизы, рисунки, фотоснимки, видеокадры.

К нематериальным активам относят и лицензии. Этот документ может рассматриваться в качестве НМА только в том случае, если срок его действия более 12 месяцев. Предназначение лицензии – обеспечение права на занятие определенной деятельностью.

Что не относится к нематериальным активам НМА?

Не являются нематериальными активами расходы организационного плана, связанные с оформлением юридического лица, и качества наемных работников (профессиональные, интеллектуальные, работоспособность). При работе с НМА важно всегда обращать внимание на подтверждение права владения ими. Основанием возникновения юридических прав на нематериальный актив могут стать:

- Патенты;

- Договоры об отчуждении;

- Договоры купли-продажи, передачи ноу-хау;

- Лицензии и лицензионные договоры.

Без наличия документального подтверждения прав на владение актив не может быть причислен к категории нематериальных.

Что можно отнести к нематериальным активам? Только то, что нельзя потрогать, но можно получать от использования объекта прибыль не менее года, при необходимости допускается продажа НМА на законных основаниях. Во всех других случаях объект не может быть признан в бухгалтерском учете и отражен в нем в качестве нематериального актива.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

МСФО, Дипифр

Нематериальные активы — что к ним относится в бухгалтерском учете, примеры, учет по МСФО (IAS) 38

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое. Не всё из перечисленного может соответствовать определению нематериального актива для целей бухгалтерского учета, и не всё признается в бухгалтерском балансе в качестве активов. Учет нематериальных активов (НМА) регулируется международным стандартом МСФО (IAS) 38 «Нематериальные активы», в России — ПБУ 14 «Учет нематериальных активов».

В современной основанной на знаниях экономике изменилась оценка значимости активов. В некоторых отраслях экономики нематериальные активы становятся более критичными, чем материальные производственные мощности. Например, Делл Компьютерс представляет собой не что иное, как торговую компанию с дорогим брендом, а собственно производство компьютерной техники выполняется сторонними подрядчиками в странах с низкой стоимостью труда. Интеллектуальная собственность*, бренды, сети продаж, дизайн, модели ведения бизнеса становятся всё более необходимыми составляющими для процветания компаний, а при недостаточном внимании к этим элементам могут послужить причиной неудачи.

*Интеллектуальная собственность — это неосязаемый элемент, который возникает из человеческого творчества или интеллекта (т.е. состоит из человеческих знаний и идей) и имеет коммерческую ценность (например, авторские художественные произведения, запатентованные методы ведения бизнеса, запатентованные промышленные процессы).

Главный вопрос в бухгалтерском учете нематериальных активов (НМА)

Когда компания покупает оборудование, нет вопроса, капитализировать понесенные на покупку расходы или нет. Конечно, капитализировать, поскольку оборудование материально и это актив, который будет генерировать доходы не один год. Нематериальные активы не имеют физической формы, но несмотря на это также могут приносить экономические выгоды в течение долгого времени (и пять, и десять лет). Компании несут всё больше расходов на создание или приобретение чего-то нематериального, но приносящего доход. И главный вопрос в бухгалтерском учете в этой связи — какие расходы мы можем капитализировать в качестве нематериального актива, а какие обязаны списать на расходы периода?

Признание нематериальных активов в балансе согласно МСФО (IAS) 38

Официальное определение нематериального актива (НМА) в международном стандарте состоит из нескольких частей.

Сначала дается собственно определение: «нематериальный актив — это идентифицируемый немонетарный актив, не имеющий физической формы». Затем в пунктах 8-17 приводится объяснение 1) идентифицируемости, 2) контроля над активом и 3) будущих экономических выгод. Всё это тоже является частью определения. В пунктах 21-23 приводятся критерии признания нематериального актива, а именно: есть вероятность получения будущих экономических выгод и себестоимость может быть надежно оценена.

И далее сказано, что для признания статьи в качестве нематериального актива предприятие должно продемонстрировать, что эта статья отвечает:

- (a) определению нематериального актива (см. пункты 8–17)

- (b) критериям признания (см. пункты 21–23)

Если суммировать всё выше перечисленное, то ключевые слова в отношении нематериальных активов:

- 1) немонетарный, не имеющий физической формы

- 2) идентифицируемый

- 3) контролируется компанией

- 4) вероятен приток экономических выгод в будущем

- 5) себестоимость может быть надежно оценена

- 6) срок службы более года

Чтобы признать нематериальный актив в балансе, нужно проверить выполнение всех этих шести пунктов.

Пояснения по пункту «не имеющий физической формы»

Нематериальные активы не имеют физической формы. При этом некоторые нематериальные активы содержатся на физическом носителе, таком как компакт-диск (в случае программного обеспечения), юридическая документация (в случае лицензии или патента) или DVD диск (содержащий фильм). При определении того, учитывается ли актив, включающий как нематериальные, так и материальные элементы, в качестве основных средств или как НМА, компания оценивает, какой элемент является более значимым.

Например, программное обеспечение для автомобиля, который не может работать без этого программного обеспечения, является неотъемлемой частью автомобиля и учитывается в составе основного средства. То же самое относится к операционной системе компьютера. Однако, когда программное обеспечение не является неотъемлемой частью соответствующего оборудования, такое программное обеспечение рассматривается как нематериальный актив. В результате научно-исследовательских разработок могут быть получены прототип или модель нового изделия, которые имеют материальную форму. Но сам по себе прототип или модель вторичны по отношению к знанию, которое является основным результатом этих работ, а знание — нематериально.

Идентифицируемость

Актив удовлетворяет критерию идентифицируемости, если он:

- (a) является отделяемым, т. е. может быть отсоединен или отделен и продан, передан, защищен лицензией, предоставлен в аренду или обменен индивидуально или вместе с относящимся к нему договором, активом или обязательством, независимо от того, намеревается ли компания так поступить; или

- (b) является результатом договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от предприятия или от других прав и

обязательств.

В некоторых случаях расходы, понесенные компанией для получения будущих экономических выгод, не приводят к созданию нематериального актива, который соответствует критериям признания МСФО 38. Такие расходы часто описываются как создание гудвилла внутри компании. Внутренне созданный гудвилл не соответствует определению нематериального актива, поскольку он не является идентифицируемым ресурсом (т.е. он не является отделимым и не возникает в результате договорных или других законных прав), контролируемых компанией, и его стоимость не может быть надежно оценена.

Контроль

п. 13, МСФО 38 Компания контролирует актив, если обладает правом на получение будущих экономических выгод, проистекающих от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам.

На русский язык переводчики стандарта перевели «обладает правом на получение будущих экономических выгод», в английском языке это звучит несколько сильнее «has the power to obtain the future economic benefits», т.е. имеет властные полномочия.

Обычно такой контроль осуществляется с помощью юридической защиты, например, через регистрацию прав в виде патентов, лицензий, товарных знаков. В отсутствие юридически закрепленных прав продемонстрировать наличие контроля сложнее. Тем не менее, юридическое обеспечение права не является необходимым условием для наличия контроля над активом, поскольку компания может контролировать будущие экономические выгоды другим способом, например, путем сохранения нематериального актива в секрете. Доказательством контроля в отсутствие юридических прав могут служить обменные операции с активом (продажа нематериального актива).

Определение контроля в МСФО (IAS) 38 «Нематериальные активы» аналогично тому, что записано в пункте 33 МСФО (IFRS) 15 «Выручка»:

Контроль над активом относится к способности определять способ его использования и получать практически все оставшиеся выгоды от актива. Контроль включает в себя способность препятствовать определению способа использования и получению выгод от актива другими организациями.

Будущие экономические выгоды

Будущие экономические выгоды, вытекающие из нематериального актива, могут включать выручку от реализации продукции или услуг, полученных с помощью НМА, экономию затрат или другие выгоды, связанные с использованием актива компанией.

Надежная оценка себестоимости и срок службы более года не требуют каких-то дополнительных пояснений. Эти критерии являются общими как для материальных активов — основных средств, так и для нематериальных активов.

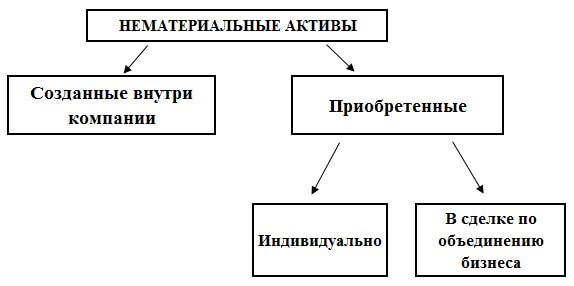

НМА можно приобрести на стороне или создать внутри компании

Все нематериальные активы можно разделить на те, которые создаются внутри компании, и приобретенные со стороны. Трактовка расходов на создание нематериальных активов внутри компании оставляет большой простор для манипуляций в отчетности при недостаточном регулировании этой сферы бухгалтерского учета. Ведь всегда заманчиво капитализировать расходы и показать как можно больше активов в балансе, тем самым завысив прибыль. Поэтому стандарт МСФО 38 прописывает определенные условия для признания в финансовой отчетности внутренне-созданных нематериальных активов (научно-исследовательские проекты). А капитализация собственных расходов компаний на рекламу, на создание брендов, на укрепление отношений с клиентами прямо запрещена этим стандартом.

С приобретенными нематериальными активами дело обстоит проще: они имеют историческую стоимость, сама сделка по покупке свидетельствует о выполнении критерия идентифицируемости. Такие нематериальные активы могут приобретаться как индивидуально, так и вместе с другими активами и обязательствами при покупке бизнеса. Как правило, большинство нематериальных активов признается именно в сделках по объединению бизнеса.

Примеры нематериальных активов, приобретенных отдельно

МСФО (IAS) 38 предлагает следующую группировку нематериальных активов по классам в зависимости от их характера и способа использования в деятельности компании. Этот список приведен в стандарте для примера в главе о раскрытии информации. Для обеспечения пользователей финансовой отчетности наиболее уместной информацией компании могут разбить классы на более мелкие группы или наоборот объединить их в более крупные категории.

- (a) фирменные наименования;

- (b) титульные данные и названия публикуемых изданий;

- (c) компьютерное программное обеспечение;

- (d) лицензии и франшизы;

- (e) авторские права, патенты и другие права промышленной собственности, права на обслуживание и эксплуатацию;

- (f) рецепты, формулы, модели, чертежи и прототипы; и

- (g) нематериальные активы в процессе разработки.

Пример 1. Приобретенная торговая марка.

Компания владеет торговой маркой, приобретенной у конкурента. Торговая марка юридически защищена путем регистрации в местном правительстве.

Название бренда (товарный знак, товарная марка) является нематериальным активом компании. Это неденежный актив (т.е. он не является активом к получению в фиксированной или определяемой сумме денег) и он не имеет физической формы (поскольку это юридическое право).

Идентифицируемость подтверждается правовой защитой через регистрацию и возможностью продажи (то есть актив является отделимым). Контроль подтверждается юридической защитой. Компания приобрела торговую марку в расчете на увеличение будущих доходов за счет продажи продукции и за счет того, что конкуренты не будут продавать такую продукцию (будущие экономические выгоды). Приобретенная торговая марка признается в балансе как нематериальный актив.

Пример 2. Франшиза

Компания имеет эксклюзивную лицензию на пять лет на управление отделениями быстрого питания в определенной юрисдикции по договору франшизы.

Франшиза — это нематериальный актив, она не имеет физической формы (поскольку это право) и поддаётся идентификации (поскольку она возникает из договорного права). Согласно договору эксклюзивное право на деятельность в конкретной юрисдикции предоставлено на пять лет, в течение который компания будет получать экономические выгоды от продаж в точках быстрого питания под известным брендом. Контроль над будущими экономическими выгодами подтверждается наличием юридической защиты и тем, что лицензия является эксклюзивной (никто другой не может организовать точки быстрого питания под этим брендом в этой юрисдикции).

Пример 3. Права на фильмы и звукозаписи

Компания владеет эксклюзивными правами на аудиовизуальные материалы — фильмы и звукозаписи, которые защищены юридически. Лицензии на использование фильмов и аудиозаписей компания предоставляет своим клиентам.

Цифровой аудиовизуальный материал представляет собой нематериальный актив.

Этот актив:

- неденежный, поскольку он не является ни валютой, ни активом к получению в фиксированной или определяемой сумме денег;

- не имеет физической формы — ценность физического актива, на котором хранятся аудиовизуальные материалы (например, DVD, компьютерный жесткий диск), не значительна по сравнению с ценностью фильма или звукозаписи

- идентифицируемый, так как является отделимым, что подтверждается возможностью компании лицензировать этот актив для других;

- контроль подтверждается юридической защитой и возможностью компании лицензировать этот актив с целью получения экономических выгод в форме лицензионных платежей

- будущие экономические выгоды — выплаты по лицензии

Пример 4. Права регистрации игроков футбольного клуба

Компания-футбольный клуб владеет правами на регистрацию нескольких футбольных игроков, которые она приобрела у других футбольных клубов.

Приобретенные права регистрации игроков отвечают определению нематериального актива, приведенному в МСФО 38. Это идентифицируемый актив, потому что права на игрока могут быть проданы, т.е. они отделяемы. Контроль подтверждается юридической защитой данного актива, а экономические выгоды возникают из выручки, которую заработает футбольный клуб на продаже билетов, прав на трансляции матчей, призовых за выступления в футбольных турнирах.

УЕФА разрешает капитализировать в отчетности только приобретенных игроков, эти игроки представляют нематериальные активы (за исключением гудвилла) каждого футбольного клуба. Стоимость доморощенных игроков (выпускников футбольных академий клубов) и свободных агентов (игроки, за трансфер которых клуб не платил) не капитализируется в бухгалтерском балансе.

Пример внутренне-созданного НМА

Пример 5. Секретная формула

Компания разработала формулу, которую она использует для производства уникального клея. Клей является ведущим продуктом на рынке благодаря своей уникальной смеси химических веществ. Специальная формула известна только двум владельцам-менеджерам компании. Многие конкуренты попытались купить формулу у компании, но никому не удалось это сделать. Формула не защищена патентом или другими способами, но компания приложила все усилия, чтобы держать её в секрете.

Формула соответствует определению нематериального актива. Актив неденежный и не имеет физической формы. Критерий идентифицируемости выполняется, так как формула может быть продана (т.е. актив отделим). Хотя формула не защищена юридическими правами, компания имеет контроль над активом, сохраняя формулу клея в секрете от конкурентов.

Поскольку это внутренне-созданный нематериальный актив, его признание в балансе возможно только при выполнении всех условий, записанных в стандарте МСФО 38.

НМА, создаваемый внутри компании, может быть признан только в момент, когда компания может продемонстрировать:

- (a) Техническую осуществимость завершения создания НМА так, чтобы его можно было использовать или продать.

- (b) Намерение завершить создание НМА и использовать или продать его.

- (c) Способность использовать или продать НМА.

- (d) То, каким образом НМА будет создавать вероятные будущие экономические выгоды. Помимо прочего, компания может продемонстрировать наличие рынка для продукции НМА, или самого НМА, либо, если этот актив предполагается использовать для внутренних целей, может продемонстрировать полезность такого нематериального актива.

- (e) Наличие достаточных технических, финансовых и прочих ресурсов для завершения

разработки, использования или продажи НМА. - (f) Способность надежно оценить затраты, относящиеся к нематериальному активу в

процессе его разработки.

Примеры нематериальных активов, приобретенных при объединении бизнеса

Пример 6. Заказы на производство

Компания приобрела контролирующую долю в дочерней компании. Дочерняя компания имеет контракты с покупателями на покупку произведенной продукции.

Портфель производственных заказов, приобретенный в результате объединения бизнеса, соответствует правовому критерию наличия контроля (он возникает из договоров с клиентами). Это верно, даже если в договорах с клиентами прописано условие, что заказы на покупку могут быть аннулированы. Такой НМА признается отдельно от гудвила в консолидированной отчетности. Однако в случае, если не существует истории или признаков обменных операций для такого же или аналогичного актива, то его справедливая стоимость не может быть надежно оценена, так как оценка будет зависеть от неизмеримых переменных. В этом случае такой актив не признается.

Пример 7. НИОКР при объединении бизнеса

Компания Альфа приобрела контроль в дочерней компании Бета. Бета имеет находящийся в процессе осуществления научно-исследовательский проект, который не был отражен в отчетности Беты, так как не были выполнены необходимые условия МСФО 38 для капитализации затрат по проекту. Справедливая стоимость всего проекта на момент покупки Беты Альфой может быть надежно оценена.

Находящийся в процессе осуществления проект в области исследований и разработок, приобретенный при объединении бизнеса, удовлетворяет определению нематериального актива, так как сам факт продажи компании на дату приобретения свидетельствует, что обе стороны ожидают будущие экономические выгоды от данного проекта. Неопределенность в конечном результате от такого проекта отражается в оценке его справедливой стоимости. Проект может быть отделен от гудвила (идентифицируемость), компания Альфа способна контролировать поступление будущих экономических выгод от проекта. Поэтому вся стоимость проекта признается как отдельный нематериальный актив.

Иными словами для внутренне-создаваемых НМА необходимые для признания критерии считаются выполненными, если такие НМА приобретены в сделке по покупке бизнеса. И если справедливая стоимость такого актива может быть надежно оценена, то он должен быть признан в составе нематериальных активов.

Пример 8. Приобретение торговой марки при объединении бизнеса

Предприятие приобрело ряд связанных с маркетингом активов (торговые марки) при объединении бизнеса.

Когда торговая марка защищена юридически (например, путем регистрации в государственных учреждениях) и приобретена в результате покупки бизнеса, торговая марка является нематериальным активом. Она признается в качестве НМА в консолидированной финансовой отчетности, если её стоимость может быть надежно оценена (есть история или признаки обменных операций для аналогичных активов).

![]()

Примеры активов, которые не признаются в качестве нематериальных

Пример 9. Квоты на вылов рыбы, удерживаемые для продажи

Компания, которая торгует передаваемыми лицензиями на рыбную ловлю, приобрела 1000 лицензий, каждая из которых дает право владельцу выловить одну тонну рыбы в водах указанной юрисдикции. Компания не владеет рыболовным флотом и не собирается ловить рыбу. Она рекламирует лицензии для продажи по цене, установленной таким образом, чтобы получить 40-процентную маржу валовой прибыли.

Хотя каждая лицензия удовлетворяет определению нематериального актива, эти лицензии не классифицируются как нематериальные активы компании. Лицензии представляют собой товарно-материальные запасы предприятия, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Пример 10. Внутренне-созданный список клиентов

Благодаря приложенным усилиям на построение отношений с клиентами (например, с помощью рекламы) компания ожидает, что её клиенты будут и далее покупать продукцию компании. Контрактов с этими клиентами нет.

В отсутствие юридических прав для защиты отношений компании со своими клиентами у компании обычно недостаточно контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами. Внутренне-созданные списки клиентов не соответствуют определению нематериального актива и не могут быть признаны в балансе, но приобретенные списки клиентов могут претендовать на признание.

Пример 11. Внутренне-созданный бренд

Компания имеет успешный бренд, который позволяет ей взимать премию за свои товары. Компания продолжает тратить значительные суммы на поддержание и дальнейшее развитие бренда (например, спонсируя местные спортивные мероприятия, спонсируя отдельные культурные мероприятия и рекламируя бренд).

Расходы, понесенные при разработке бренда, не соответствуют критериям признания согласно МСФО (IAS) 38. Расходы на спонсорство и рекламу не признаются в качестве нематериального актива. Их нельзя отличить от затрат, связанных с развитием бизнеса в целом. Затраты признаются в качестве расходов в том периоде, в котором они понесены.

Пример 12. Права на воду

Группа приобрела квоты на приобретение воды в рамках объединения бизнеса. Эти квоты обладают чрезвычайной ценностью для производителей, работающих в этой юрисдикции, потому что без этих квот компании не могут приобретать воду для производственного процесса.

Местные власти предоставляют квоты на фиксированные периоды времени (обычно 10 лет), не требуя практически никакой оплаты, но количество квот ограничено. Возобновление квот по истечении срока действия гарантировано при небольших или нулевых расходах на продление. Квоты не могут быть проданы, кроме как в рамках продажи бизнеса в целом, поэтому на них не существует вторичного рынка. Если производитель передает квоты в местный орган власти, ему запрещается повторная заявка на приобретение квот на воду.

Компания перестанет существовать, если у нее не будет квот на воду. Эти юридически оформленные права (квоты) нельзя отделить от бизнеса в целом. Таким образом, квоты на воду не будут учитываться в качестве отдельного нематериального актива, приобретенного в результате объединения бизнеса, поскольку их справедливая стоимость не может быть надежно измерена (нет рынка), и они не могут быть отделены от гудвилла.

Не всё, что нематериально и приносит доходы прямо или косвенно признается в качестве нематериальных активов в балансе. Ныне действующий стандарт МСФО (IAS) 38 (также как и ПБУ 14) запрещает признавать в качестве нематериальных активов квалифицированный персонал компаний, расходы на создание бренда или списков клиентов.

Между тем для многих видов деятельности (как в сфере услуг, так и в сфере производства, скажем, в конструкторских бюро) персонал становится всё большей и большей ценностью. Что вполне объяснимо: человеческая деятельность становится все более и более интеллектуальной. Промышленные роботы для автоматизированных линий производства чего-либо заключают в себе накопленные знания (интеллектуальный потенциал) нынешних и предыдущих поколений в несоизмеримо большей степени, чем примитивные орудия труда вроде отвертки или лопаты.

Если компания начинает исследовательский проект с целью создания нового лекарства, то успех этого проекта во многом зависит от людей, обладающих соответствующими знаниями. Честно говоря, не имею представления, заключают ли западные фармацевтические компании контракты, подобные тем, которые распространены в игровых видах спорта.

Когда игрок имеет право покинуть клуб только в определенные периоды времени и по согласованию с клубом, который имеет право регистрации игрока. Наверное, спорт это единственный пример, где персонал в той или иной форме является нематериальным активом. Но и в спорте не все возможные активы учитываются: доморощенные игроки футбольных клубов не признаются в качестве нематериальных активов. Но если права регистрации таких молодых игроков будут проданы в другой клуб, то это принесет существенный доход вырастившему их клубу. То есть и в данном случае финансовая отчетность не содержит полной информации о всех источниках будущих доходов компании.

Возможно, в будущем будут выработаны иные критерии для признания нематериальных активов, и грядущим поколениям лет через 50 наша современная финансовая отчетность покажется поразительно неполной.

Источник: msfo-dipifr.ru