По законодательству, при ипотечном кредитовании закладную на недвижимость невозможно оформить до тех пор, пока это жилье не будет оценено.

Как сделать оценку квартиры для ипотеки

Впервые эта статья вышла в 2020 г. Мы проверили и обновили ее — все данные и порядок оценки актуальны в 2022 г.

Если вы покупаете жилье в ипотеку, то по закону нужна оценка недвижимости. В статье расскажем, для чего нужна оценка, как ее сделать, сколько стоит оценка квартиры для ипотеки и что должен включать отчет.

Для чего нужна оценка недвижимости при ипотеке

Перед тем как выдать кредит, банк оценивает платежеспособность заемщика: его доходы, перспективы трудовой деятельности и кредитную историю. Этого достаточно для небольшого кредита на короткий срок.

В случае ипотеки — сумма кредита большая, а срок выплаты — до 30 лет. Поэтому возврат долга банк обеспечивает залогом самой недвижимости или права требования по договору долевого участия, когда дом не достроен. Это значит, что если заемщик не сможет погасить кредит, банку придется продать заложенную недвижимость. По судебному решению ее выставят на торги, а если покупатель не найдется, банк примет ее на баланс, то есть станет собственником. Поэтому для банка важно понимать рыночную стоимость квартиры, за которую он точно сможет ее продать. Без отчета об оценке этого сделать нельзя.

Рыночная стоимость недвижимости — это объективная цена, по которой ее можно продать в текущих условиях.

Независимая оценка квартиры для ипотеки важна и для страховой, так как при ипотечном кредитовании наличие договора имущественного страхования обязательно.

При покупке квартиры в кредит обычно регистрируется ипотека в силу закона. В этом случае независимая оценка недвижимости указывается в договоре купли-продажи, кредитном договоре или в закладной, которая почти всегда оформляется при ипотечной сделке. Если оформляется договор об ипотеке, то оценка недвижимости прописывается в договоре об ипотеке.

Кто проводит оценку недвижимости

Оценку недвижимости может провести сам банк или независимый оценщик.

Банк сам делает оценку, например, если в ипотечной сделке не оформляется закладная — закон допускает, что оценка недвижимости может определяться по соглашению между заемщиком и банком. На практике это значит, что сотрудники банка оценивают недвижимость, а заемщик соглашается с оценкой.

Если банк проводит оценку сам, то он просто ставит заемщика перед фактом — в этом случае заемщик не сможет выбрать оценщика.

Независимая оценка обязательна при закладной и используется в большинстве случаев. Ее проводит независимый оценщик, то есть третье лицо, которое не имеет отношения к банку или сторонам сделки (продавцу и покупателю).

Деятельность независимых оценщиков регулирует закон, который определяет порядок проведения оценки, правила составления отчета и ответственность оценщиков. По закону они должны застраховать свою гражданскую ответственность.

Банку важно доверять партнеру, который оценивает недвижимость. Поэтому заемщик выбирает оценщика из списка аккредитованных компаний, который предоставляет банк.

Сколько стоит оценка недвижимости для ипотеки

Всё зависит от того, кто делает оценку. Если оценку недвижимости делал банк, то для заемщика эта услуга бесплатна.

В остальных случаях стоимость оценки квартиры для ипотеки покрывает заемщик. Он же и заключает договор с оценочной компанией. Стоимость оценки зависит от типа недвижимости (квартира, дом, коммерческая или нежилая недвижимость), региона, расположения населенного пункта, размеров и расположения самого объекта, дополнительных услуг оценщика. Например, в Москве оценка квартир стоит от 5 000 ₽, а жилых домов — от 10 000 ₽.

Стоимость отчета об оценке квартиры для ипотеки у разных оценщиков может отличаться. Воспользуйтесь калькулятором стоимости на сайте компании, чтобы рассчитать цену за отчет и сравнить, сколько стоит оценка недвижимости для ипотеки у других компаний, и проверьте, предлагает ли оценщик скидки.

Методы оценки недвижимости

Стандарты оценки утверждаются приказами Минэкономразвития — они определяют общие подходы к оценке и уточняют процедуру оценки в разных ситуациях. Закон предусматривает три подхода в зависимости от того, как используется объект.

Доходный и затратный подходы. Для оценки коммерческой или жилой недвижимости, которая будет сдаваться в аренду, применяют доходный подход. А, например, для оценки строящегося частного дома — затратный подход. Оба метода построены на анализе аналогичных объектов недвижимости и финансовых потоков по объектам. Такая оценка стоит дороже, но применяют эти подходы редко. Чаще используют сравнительный, который проще и понятнее.

Сравнительный подход используется при оценке жилой недвижимости для проживания. В этом случае оценщик подбирает похожие объекты, сравнивает цены и формирует оценку вашего объекта.

Методика формирования сравнительной цены сложная, это не просто среднее арифметическое значение цен выбранных объектов. Сначала найденные объекты приводят к «единому знаменателю», поскольку идеально похожие объекты, которые выставлены на продажу в один момент времени, подобрать сложно. А внутренние методики позволяют сравнивать такие объекты правильно.

Например, оценщик нашел похожие квартиры в одном доме, но на разных этажах. Этажность тоже влияет на цену. По методике первый и последний этажи приводят к «базовым» этажам. Это делают с помощью введения небольшого дисконта к цене, либо из найденных объектов убирают самый дешевый и самый дорогой в пересчете цены на квадратный метр.

При оценке стоимости квартиры оценщик учитывает наличие социальной инфраструктуры рядом с домом, транспортную доступность, экологию, этажность.

Как происходит оценка объекта

Заказать оценку квартиры просто:

- Вы узнаете у банка список аккредитованных оценщиков.

- Заключаете договор. Его заключают не с физлицом, оценщиком, который непосредственно проводит оценку, а с оценочной компанией, в которой он работает.

После заключения договора оценщик выезжает на место, чтобы осмотреть объект, собирает и анализирует информацию. С учетом задачи клиента он выбирает метод оценки, рассчитывает рыночную цену объекта и формирует отчет об оценке квартиры для ипотеки.

Сроки. Если объект недвижимости типовой, например, квартира в многоквартирном доме, то оценщик обычно готовит отчет в течение 1–2 дней после получения заказа. Если объект сложный, то подготовка может затянуться на неделю.

Документы для оценки квартиры

Чтобы оценить квартиру в новостройке, понадобятся:

- договор долевого участия;

- акт приема-передачи квартиры;

- технический паспорт или поэтажный план и экспликация квартиры.

Чтобы оценить вторичное жилье, понадобятся:

- выписка из ЕГРН или свидетельство о праве собственности;

- технический паспорт или поэтажный план и экспликация квартиры.

Что включает в себя отчет об оценке

В отчете об оценке указываются:

- реквизиты отчета: дата его составления и номер;

- данные оценщика, копия и реквизиты страхового полиса;

- описание объекта: адрес, площадь, характеристики, оценка состояния;

- оценка прилегающей территории: наличие инфраструктуры, транспортная доступность, экологическая ситуация района;

- обоснование выбора подхода к оценке;

- описание процесса определения цены;

- документы, которые использовал оценщик: правоустанавливающие документы, технический или кадастровый паспорта;

- фотографии объекта, которые позволяют идентифицировать предмет ипотеки и оценить его состояние;

- итоговая стоимость объекта;

- дата определения стоимости объекта — она может не совпадать с датой составления отчета об оценке;

- наличие перепланировок, если они есть, с указанием согласована она или нет.

Отчет готовят в бумажной или электронной форме. Бумажный документ должен быть распечатан, сшит, подписан оценщиком и заверен печатью, электронный — заверяется электронной цифровой подписью.

Закон рекомендует использовать независимую оценку в течение шести месяцев с даты проведения оценки. Например, если заемщик решит рефинансировать ипотеку через год после выдачи кредита, то придется делать новый отчет — ст. 12 закона 135-ФЗ.

Райффайзенбанк может рефинансировать кредит сразу после выдачи текущего кредита, например, на госсубсидию, — в таком случае делать новую оценку не нужно.

Оценка загородной недвижимости

При оценке загородной недвижимости оценивается не только частный дом, но и всё, что влияет на цену земельного участка:

- кроме стандартных документов, которые указаны выше, к отчету прилагается кадастровый паспорт земельного участка — в схеме указывается месторасположение дома;

- анализируются инженерные коммуникации,

- указывается наличие ограничений на участок, если они есть, например, сервитута.

Если квартиры в многоэтажных домах — это типовые объекты, то загородные дома индивидуальны, поэтому стоимость оценки выше. Цена зависит от удаленности объекта и его размеров. Обычно ценник в 2−3 раза выше, чем по квартирам.

Оценка квартиры в новостройке

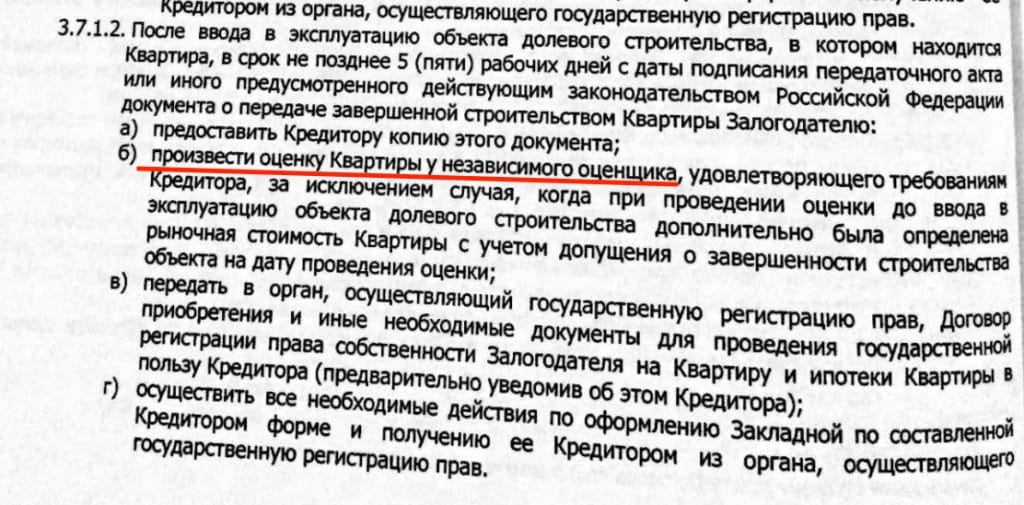

Для покупки квартиры в новостройке на этапе строительства банк использует стоимость из договора долевого участия. Сделать оценку квартиры можно уже после сдачи дома в эксплуатацию. Обычно условие о представлении отчета об оценке указывается в кредитном договоре в обязанностях заемщика.

Например, в кредитном договоре указано, что после ввода новостройки в эксплуатацию заемщик должен оформить закладную и провести оценку квартиры

Обычно на этапе строительства процентная ставка по кредиту выше на 1−2%, после оформления права собственности ставка снижается. Если заемщик не выполнит свои обязательства, то ставка останется повышенной.

Если вы не согласны с результатом оценки, можно заказать отчет в другой оценочной компании. Но это дополнительный риск: компания может оценить объект в ту же сумму, а вы потратите деньги и время.

Как банк использует отчет об оценке

Банк рассматривает заявку на ипотечный кредит в два этапа. Сначала оценивает заемщика, в соответствии с его доходами предварительно определяется максимальная сумма кредита. Затем рассматривает объект залога и с учетом его стоимости рассчитывает окончательную максимальную сумму кредита.

Для определения максимальной суммы кредита банк берет независимую оценку. В каждом банке есть свой норматив соотношения суммы кредита к стоимости залога. Так называемый коэффициент К/З (кредит/залог). Обычно он не выше 80%. На этом этапе банк может снизить предварительную сумму кредита, рассчитанную на первом этапе.

Например, по доходам вы можете претендовать на сумму в 4 млн руб. Но вы решили купить квартиру за 4 млн руб. При этом у банка норматив К/З не более 80%. Это значит по залогу банк сможет дать: 4 млн руб * 80% = 3,2 млн руб.

Обмануть банк, договорившись с оценщиком, не получится. Банк принимает отчеты только от аккредитованных оценочных компаний, то есть от тех, кому он доверяет.

Обязательно ли проводить оценку при ипотеке ? … Когда ещё нужна оценка недвижимости? Во многих случаях оценка не является обязательной, однако получение заключения независимой экспертизы позволит вам быстрее решить следующие проблемы … Если это жилье типовое, например, квартира в новостройке , то подготовка отчёта об оценке займёт несколько дней. Если же недвижимость представляет собой уникальный объект, например, пентхаус в центре города, то сроки могут значительно увеличиться. Сколько действителен отчёт об оценке ?

Зачем нужна оценка квартиры при ипотеке в новостройке?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Выдавать крупный кредит без обеспечения — для банка такой поступок приравнивается к выбрасыванию денег на ветер. Ведь из 10 заемщиков как минимум 1 окажется не вполне добросовестным, а потерянные деньги, когда-то выданные ему в качестве ссуды, с лихвой перекроют прибыль с остальных 9-ти должников. Именно поэтому оценка является обязательной при ипотеке — это способ обезопасить реализацию залога «в случае чего». Ниже мы рассматриваем тему более подробно.

Обязательно ли оценивать недвижимость и можно ли этого избежать?

Кажется, что новостройка сама по себе не может быть некачественной, а потому вполне резонно встает вопрос — так ли нужна в таком случае оценка квартиры при ипотеке в новостройке? На самом деле, банк требует оценку во всех случаях — и при покупке вторичного жилья, и загородного дома, и новостройки.

Почему так происходит? Дело в том, что, по законодательству, при ипотечном кредитовании закладную на недвижимость невозможно оформить до тех пор, пока это жилье не будет оценено. Точно так же должны быть заранее определены предмет обременения и конкретные обязательства кредитора и заемщика. Законодательная норма закреплена в п. 1 ст. 9 Федерального закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ. Это правило действует и в 2021 году.

Зачем это нужно?

Следом возникает вопрос — зачем вообще оценивать недвижимость? Ведь, видимо, это очень важно, раз даже в законе закреплено обязательство проведения оценки. Причина следующая: банк, выдавая крупный кредит, значительно рискует, ведь, по сути, нет стопроцентной гарантии возвращения ссудных средств. Чтобы минимизировать риски, оформляется обременение. То есть, в случае чего, залоговую недвижимость продадут, чтобы обеспечить невыплачиваемый займ.

Но далеко не каждую недвижимость можно продать быстро — например, дом на отшибе города и точно такой же дом поближе к центру будут обладать совершенно разным спросом. Фактор оперативности очень важен в вопросе реализации залогового имущества, ведь каждый месяц, пока жилье не было продано — это еще один месяц обслуживания, т.е. дополнительных расходов для банка.

Для выполнения этих двух задач жилплощадь должна обладать двумя параметрами: объективной ценностью и ликвидностью. Объясняя простыми словами, первый параметр указывает, что объект обременения может быть интересен кому-либо еще, второй параметр отображает, как много людей, готовых заплатить прямо сейчас, в случае чего заинтересуются предложением.

Первый пример: современный коттедж, расположенный в 200 км от любого крупного города, будет обладать высокой ценностью, но низкой ликвидностью. Потому что, во-первых, в России население куда более охотно покупает квартиры, а не коттеджи, во-вторых, потому что мало кто согласится жить на таком расстоянии от экономических центров. Поэтому дом может продаваться за 5 млн. рублей и больше, но вот срок продаж будет высоким — в среднем 6-12 месяцев.

Второй пример: старая, захламленная однокомнатная квартира в здании, построенном в 70-х годах рядом с Садовым кольцом в Москве. Ее ценность может быть и не очень высокой, относительно более современных квартир в том же районе, но вот ликвидность у квартиры будет чрезвычайно высокой. Потому что очень многие россияне и москвичи хотели бы переехать поближе к центру. Плохой интерьер большого значения иметь не будет, т.к. для покупателей такого жилья главным параметром будет близость к центру города.

Параметры ликвидности и ценности также объясняют, для чего нужна оценка квартиры при ипотеке в новостройке. Новые дома часто строятся на периферии крупных городов. Соответственно, ликвидность жилья в таком районе может быть под вопросом. Без оценки можно примерно установить ценность жилья, но вот определить параметр ликвидности — с большим трудом. Поэтому ее и нужно проводить.

Кем и как проводится?

Проводить оценку может только профессиональный оценщик. У него должна быть лицензия, а также сертификат участника системы CPO. Кроме того, перед началом работ требуется в обязательном порядке страхование по системе гражданской ответственности на сумму 300 тысяч рублей. По итогам работ, клиенту выдается готовый отчет по установленной банком форме.

Кто должен заказывать ее и где?

Строго говоря, оплатой оценки может заняться как покупатель жилья, так и ее продавец. Однако, по устоявшейся на российском рынке недвижимости практике, практически всегда бремя оплаты ложится на плечи покупателя. В договоре его будут называть Заказчиком.

Заказать услугу можно либо самостоятельно — например, через интернет или по объявлениям, — а можно и с помощью банка и его аккредитованных оценочных организаций. Второе предпочтительнее, т.к. в таком случае «придирок» к отчету будет значительно меньше.

Стоимость готового отчета зависит от региона, в котором расположено оцениваемое жилье, от стажа и статуса оценочной компании, а также от ее внутренней ценовой политики. В среднем по России отчет обходится в 3000-5000 рублей.

Документы для проведения оценки

Оценка новостройки при ипотеке Сбербанка, ВТБ и других банков требует примерно одного и того же пакета документов:

- Свидетельство о регистрации имущества в Росреестре;

- Технический паспорт квартиры, план инвентаризации и экспликация. Получить эти документы можно в БТИ;

- Выписка из ЕГРН. Она должна удостоверять отсутствие обременения на квартире (когда она уже заложена физическому или юридическому лицу);

- Выписка из домовой книги, а также справка из управляющей компании, удостоверяющая отсутствие задолженности по коммунальным услугам;

- Правоустанавливающие бумаги на недвижимость;

- Документы, показывающие, сколько изначально стоила квартира (например, это может быть договор купли-продажи, в результате которого квартира была куплена);

- Если в доме была проведена перепланировка — разрешение на нее;

- В случае, если ипотека оформляется на еще не построенное жилье, нужен только паспорт и договор ДДУ.

Краткое резюме статьи

Без оценки ни один банк не согласится выдать столь крупный кредит (ипотека по умолчанию считается кредитованием в больших размерах). Ведь оценка — это гарант обеспечения кредита: без заключения экспертов банк не может быть уверен, что, в случае проблем, он сможет быстро и с выгодой продать залоговое имущество. Чтобы банк принял отчет о проведенной оценке сразу и без вопросов, рекомендуем обращаться к аккредитованным оценочным компаниям.

Без прозрачной оценки стоимости квартиры банк не выдаст ипотеку . Рассказываем, как современные сервисы позволяют заемщику самостоятельно провести осмотр квартиры для отчета об оценке недвижимости, сэкономив время и средства. Перевод услуг в цифру. www.adv.rbc.ru. Режим самоизоляции, введенный во многих регионах России в 2020 году, стал для кредитных организаций вызовом . ЦБ временно разрешил банкам оформлять ипотеку дистанционно с упрощенными правилами идентификации заемщика. Между тем каждый год возраст ипотечных заемщиков снижается, а молодое поколение уже полностью перешло к различным цифровым сервисам. Сейчас на рынке финансовых услуг большая конкуренция за клиентов.

Оценка ипотечной квартиры: как Big Data экономят время и деньги заемщика

Оценка залоговой недвижимости является одной из важных составляющих получения жилищного кредита. Без прозрачной оценки стоимости квартиры банк не выдаст ипотеку.

Рассказываем, как современные сервисы позволяют заемщику самостоятельно провести осмотр квартиры для отчета об оценке недвижимости, сэкономив время и средства.

Перевод услуг в цифру

Режим самоизоляции, введенный во многих регионах России в 2020 году, стал для кредитных организаций вызовом. ЦБ временно разрешил банкам оформлять ипотеку дистанционно с упрощенными правилами идентификации заемщика. Между тем каждый год возраст ипотечных заемщиков снижается, а молодое поколение уже полностью перешло к различным цифровым сервисам. Сейчас на рынке финансовых услуг большая конкуренция за клиентов. При этом возможность снижения процента по кредиту в банках сильно ограничена ключевой ставкой, требованием Центробанка по оценке рисков и прочими условиями.

«Финансовые организации в конкурентной борьбе стараются удерживать заемщиков с помощью развития удобных клиентских сервисов. Банк потратил усилия на привлечение клиента, одобрил ему кредит, теперь важно, чтобы человек не отказался от сделки из-за неудобного сервиса, сложности подготовки документов, бюрократической волокиты и других причин», — рассказывает партнер группы компаний SRG Максим Русаков. Электронные сервисы делают ипотеку удобной для клиентов и выгодной для банков, отмечает эксперт.

Цифровизация ипотечного процесса, внедрение электронных закладных, перевод процесса выдачи и банковского сопровождения кредита в электронную форму повышают доступность жилищных кредитов, отмечает глава «Дом.РФ» Виталий Мутко. Все это в итоге помогает банку снизить издержки и уменьшить ставки по кредитам, пояснил он.

Цифровизация ипотеки

Цифровизация ипотеки является частью нацпроекта «Жилье и комфортная городская среда». ЦБ утвердил дорожную карту по цифровой ипотеке. Она предусматривает полный перевод в онлайн всех этапов взаимодействия на всех уровнях — от застройщиков до регистрационных органов. До середины 2021 года основная часть этих мероприятий должна быть завершена. «Мы сейчас вплотную подошли к переводу ипотеки в полностью цифровой вид, эпидемия тоже ускорила здесь нашу работу, и мы будем просить депутатов поддержать нас в том, что касается внесения необходимых изменений в регулирование», — заявила глава Центробанка Эльвира Набиуллина на заседании в Госдуме.

Росреестр планирует до конца 2021 года довести долю электронной регистрации ипотечных сделок в общем объеме до 80%. Об этом на совещании с президентом говорил глава ведомства Олег Скуфинский. В 2020 году данный показатель был на уровне 40%. Важнейшим направлением цифровой ипотеки является оценка залоговой недвижимости. Уже сегодня эта процедура переведена в электронный формат.

Оценка залога

Независимая оценка недвижимости является обязательным условием при покупке квартиры в ипотеку. Она необходима для передачи в залог объекта недвижимости. Банк получает отчет об оценке с указанием рыночной стоимости и с учетом этих данных выдает ипотеку. Традиционный процесс оценки проходит в офлайн-формате и выглядит следующим образом: на объект выезжает оценщик, делает снимки объекта и самого дома. Далее на основании полученных данных готовится отчет об оценке. Когда документ готов, заемщик отвозит его в банк.

Но перед этим клиенту нужно выбрать подходящую оценочную компанию, совершив множество звонков и оставив свои контакты, а это не всегда безопасно (поскольку потом могут поступать нежелательные звонки с различными рекламными предложениями). Кроме того, нужно согласовать время с оценщиком для осмотра квартиры. Все это занимает время и требует дополнительных усилий. В итоге на подготовку отчета об оценке может уйти до пяти-шести дней. Сам банк в это время не контролирует процесс, а ипотечная сделка поставлена на паузу.

Как подготовить фотоочтет об оценке за 30 минут

Упростить процесс оценки недвижимости сейчас помогают цифровизация и внедрение электронных сервисов. Благодаря этому уже сегодня отчет об оценке можно получить онлайн и даже самостоятельно провести осмотр квартиры. Чтобы провести фотоотчет в рамках онлайн-оценки, заемщику потребуются смартфон, доступ в интернет и 30 минут свободного времени. Подобный сервис разработан компанией SRG и активно используется многими крупнейшими банками. Инструментарий сервиса построен на основе Big Data, нейронных сетях и технологиях машинного обучения.

Сервис работает следующим образом: после одобрения ипотечной заявки заемщику на мобильный телефон приходит ссылка в виде СМС-сообщения или письмо на электронную почту. Пройдя по ней, он попадает на сайт, где с помощью своего мобильного устройства должен провести фотосъемку объекта. На каждом шаге пользователя сопровождает робот-помощник. Он подсказывает, что именно нужно сфотографировать, и дает краткие рекомендации, как это сделать. Если у клиента возникают вопросы, он может обратиться в службу техподдержки, которая доступна в режиме 24/7.

В итоге человек проходит весь путь — от парадной до квартиры — и сам создает фотоотчет. На это в среднем уходит 20–30 минут. После чего фотографии автоматически отправляются в оценочную компанию. На основании полученных данных оценщик составляет отчет и отправляет его в банк. Документ также доступен клиенту в личном кабинете банка.

Чтобы провести фотоотчет в рамках онлайн-оценки, заемщику потребуются смартфон, доступ в интернет и 30 минут свободного времени (Фото: Yuganov Konstantin/shutterstock.com)

Подделать фото не получится

Одно из важных преимуществ онлайн-сервиса по фото заемщика (помимо удобства и скорости) — надежность и безопасность. Сервис устроен так, что подделать фотографии для отчета невозможно. Каждый снимок маркируется датой, GPS-координатами и временем — когда сделаны фото, какие паузы между ними, отметил партнер группы компаний SRG Максим Русаков.

«Сами фотографии невозможно подгрузить извне, их можно сделать только в режиме реального времени при помощи камеры смартфона. Кроме того, снимки проходят ручную верификацию — специалист просматривает их и сверяет с документами (планом БТИ, техпаспортом). Также записывается видео квартиры. При этом традиционная система оценки, как правило, не включает указанные этапы проверки» — пояснил эксперт.

Подделать отчет об оценке невозможно, так как по фотографиям клиента автоматически снимаются показатели времени и географического местоположения и записывается видео из квартиры, подтвердил руководитель департамента развития ипотечного страхования Альфа-Банка Артем Иванов. По его словам, материалы от клиента проходят обработку онлайн. Банк сверяет данные, которые указаны в отчете об оценке, с рыночной стоимостью объекта недвижимости. Если обнаружится серьезное отклонение, отчет будет перепроверен.

«У ипотеки в Альфа-Банке есть важное преимущество — свобода. Она достигается в том числе за счет удобства процессов — почти все они проходят онлайн, когда и где удобно клиенту. Мы существенно упростили процесс выдачи: 15% наших клиентов получает ипотеку не выходя из дома. В прошлом году Альфа-Банк совместно с SRG внедрил сервис оценки недвижимости с онлайн-осмотром. Он дает клиентам две опции: вызвать оценщика или провести самоосмотр. Большая часть наших клиентов выбирают второй вариант», — отметил Артем Иванов.

Быстрый выход на сделку и экономия средств

Главные преимущества сервиса онлайн-оценки для клиента — это экономия времени и средств. Заемщику больше не надо согласовывать время с оценщиком и отвозить отчет в банк. Он может сделать фото в любое удобное время. По оценке экспертов SRG, благодаря переводу процесса в электронный формат время подготовки отчета об оценке сокращается до суток.

Услуга онлайн-оценки по фото заемщика оказывается выгоднее для клиента, поскольку из цепочки исключен посредник в виде оценщика, а сама процедура переведена в электронный формат. В итоге такие отчеты оказываются дешевле традиционных — в среднем на 20–30%.

«Чем быстрее происходит отчет об оценке недвижимости, тем быстрее заключается сделка. Сервис экономит время и деньги заемщика — все документы он получает онлайн в своем личном кабинете, не нужно приходить в офис банка. Это удобно и безопасно», — рассказал руководитель департамента развития ипотечного страхования Альфа-Банка.

Благодаря электронной оценке залога у банка появляется инструмент, позволяющий контролировать ипотечный процесс. Он может отследить, на каком этапе оформления кредита находится заемщик. За счет сжатых сроков подготовки отчета об оценке ускоряется сам процесс оформления ипотеки, а значит, банк может быстрее выйти на сделку.

Сервис также дает конкурентное преимущество: банк получает клиента, который готов рекомендовать банк другим. «По нашим наблюдениям, ипотечные заявки, где заемщик выбирает самоосмотр, чаще конвертируются в выдачи», — отметил топ-менеджер Альфа-Банка.

Цифровой сервис оценки недвижимости позволяет заемщику экономить время и деньги, а банку дает конкурентное преимущество (Фото: VideoFlow/shutterstock.com)

Популярность сервиса растет

Сегодня сервис онлайн-оценки по фото заемщика, помимо Альфа-Банка, доступен в Абсолют Банке, «Уралсибе», Газпромбанке и других. При этом для клиента сохраняется выбор: он может заказать онлайн-оценку с выездом оценщика или сам провести фотоотчет. Но многие выбирают самостоятельный вариант. По оценке SRG, сейчас в среднем на три отчета об оценке приходится один с оценкой по фото заемщика, за год рост с 0% до 25–30%.

Подготовить фотоотчет для оценки квартиры без привлечения стороннего эксперта в Абсолют Банке можно с декабря 2020 года. По данным банка, со старта продукта клиенты оценили недвижимость суммарно более чем на 1,4 млрд руб. При этом каждый пятый отчет был выпущен с помощью сервиса «Бесконтактная оценка» или по фото заемщика. «Доля заказов через сервис «Бесконтактная оценка» растет с каждым месяцем. Услуга особенно популярна у заемщиков, которые получают ключи от застройщиков и оформляют закладную, необходимую в случае, когда квартира в новостройке приобреталась на заемные средства банка. Таких запросов 53% от общего объема заявок на оценку жилого имущества», — рассказал начальник управления организации активных продаж Абсолют Банка Илья Плужников.

В банке «Уралсиб» сервис дистанционного заказа отчета об оценке без посещения клиентом офиса оценщика был запущен еще в 2018 году. В конце 2020 года банк совместно с компанией SRG начал прорабатывать расширение функционала этого инструмента — самостоятельный осмотр помещения самим заказчиком, а также подготовку отчета «Без осмотра», то есть без выезда профессионального оценщика и без фотографирования объекта, рассказала руководитель дирекции развития ипотечного кредитования банка «Уралсиб» Екатерина Жженова. Полноценно сервис заработал в январе 2021 года. «Тестирование при запуске показало, насколько удобно и понятно приложение SRG. Мы видим потенциал этого сервиса и надеемся нарастить долю заказов через сайт банка с самостоятельной оценкой», — добавила Екатерина Жженова.

Зачем банк требует оценку квартиры при ипотеке : ему нужно знать реальную стоимость квартиры, чтобы определить возможную сумму кредита . Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст; ему нужно видеть реальные технические параметры недвижимости, чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка, которые видят реальный объект; для проверки юридической чистоты объекта. Порой бывает так, что продавец устанавливает одну цену, а в оценке фиксируется другая. … Нужна ли оценка , если я покупают квартиру в новостройке ? Если объект уже сдан, оценка проводится обязательно.

- https://www.raiffeisen-media.ru/nedvizhimost/kak-sdelat-otsenku-kvartiry-dlya-ipoteki/

- https://vkreditbe.ru/zachem-nuzhna-otsenka-kvartiry-pri-ipoteke-v-novostrojke/

- https://realty.rbc.ru/news/60af7a7d9a794748f90db95d