Использование бюджетных средств, будучи компонентом финансовой деятельности, порождает общественные отношения, к которым применяется понятие расходов бюджетов.

Расходы бюджета — это отношения, возникающие в связи с распределением и использованием централизованного фонда денежных средств по отраслевому, целевому и территориальному назначению.

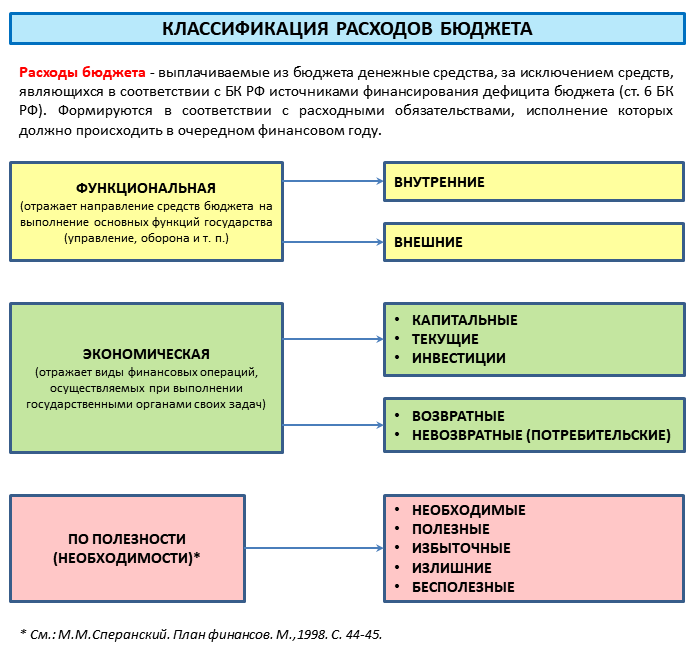

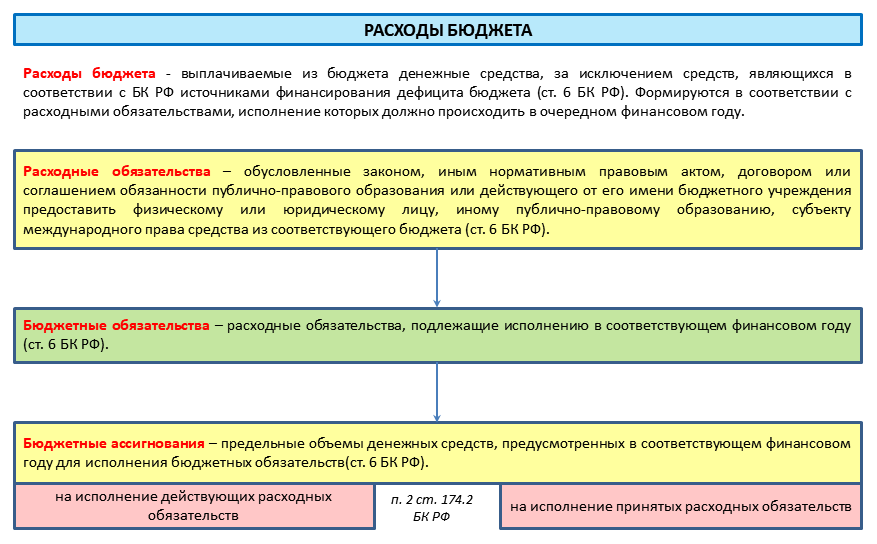

Расходы бюджета — выплачиваемые из бюджета денежные средства, за исключением средств, являющихся в соответствии с БК РФ источниками финансирования дефицита бюджета (ст. 6 БК РФ).

Бюджетные расходы следует рассматривать как одну из сторон финансовой деятельности государства (местного самоуправления). Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон.

Качественная характеристика позволяет установить природу и общественное назначение каждого вида бюджетных расходов, количественная — их величину. Активная роль государства в жизни общества, проведение социальных преобразований обусловливает многообразие конкретных видов бюджетных расходов, что вызвано, в свою очередь, действием ряда факторов: функциями государства, уровнем социально-экономического развития страны, формами предоставления бюджетных средств.

Издержки фирмы. Виды издержек

Виды бюджетных расходов

« Необходимыми расходами должно считать все те, без коих внутренняя и внешняя безопасность государства стоять не может; полезными – те, кои принадлежат единственно к гражданскому усовершенствованию; избыточными – те, кои принадлежат к некоторой роскоши и великолепию государства; наконец, излишние и бесполезные суть те, кои употребляются противу разума истинной государственной экономии, на предметы, для правительств посторонние и по существу своему принадлежащие к частной промышленности».

Виды расходов бюджета:

- по функциональному признаку (п. 3 ст. 21 БК РФ):

- общегосударственные вопросы;

- национальная оборона;

- национальная безопасность и правоохранительная деятельность;

- национальная экономика;

- жилищно-коммунальное хозяйство;

- охрана окружающей среды;

- образование;

- культура, кинематография;

- здравоохранение;

- социальная политика;

- физическая культура и спорт;

- средства массовой информации;

- обслуживание государственного и муниципального долга;

- межбюджетные трансферты общего характера бюджетам субъектов РФ и муниципальных образований.

- по территориальному признаку:

- федеральные;

- субъектов РФ;

- местные.

- по времени осуществления:

- обыкновенные;

- чрезвычайные.

- по экономическому признаку:

- текущие;

- капитальные;

- инвестиции.

Обыкновенные и чрезвычайные расходы бюджета

Обыкновенные расходы — это установленные законом (решением) о бюджете бюджетные средства, которые призваны покрывать основную, наиболее устойчивую и стабильную часть текущих и капитальных бюджетных расходов.

4.6 Виды издержек постоянные и переменные издержки

Чрезвычайные расходы представляют собой расходы временного характера; их размер также установлен законом (решением) о бюджете в переделах сформированных в составе бюджетов резервных фондов.

В составе расходной части бюджетов бюджетной системы РФ (за исключением бюджетов государственных внебюджетных фондов) Бюджетным кодексом РФ (ст. 81) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) — резервного фонда Правительства РФ, резервных фондов высших исполнительных органов государственной власти субъектов РФ и местных администраций. Средства этих фондов направляются на финансовое обеспечение непредвиденных расходов, в том числе на проведение аварийно-восстановительных работ и иных мероприятий, связанных с ликвидацией последствий стихийных бедствий и других чрезвычайных ситуаций. В указанной статье установлены правовые основы образования и использования резервных фондов; размер данного фонда не может превышать 3% от общего объема расходов бюджета .

В федеральном бюджете на очередной финансовый год и плановый период предусматривается создание резервного фонда Президента РФ (ст. 82 БК РФ), его размер не может превышать 1% от утвержденных расходов федерального бюджета . Средства резервного фонда Президента РФ используются для финансового обеспечения непредвиденных расходов, за исключением проведения выборов, референдумов, освещения деятельности Президента РФ. Использование бюджетных ассигнований резервного фонда Президента РФ осуществляется на основании указов и распоряжений Главы государства.

Текущие и капитальные расходы бюджета

Текущие расходы бюджетов — часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование. К текущим расходам относятся такие расходы, как заработная плата, приобретение услуг, транспортные услуги, коммунальные услуги.

Однако даже своевременного и полного финансирования всех текущих расходов, направленных на поддержание жизнедеятельности общества, недостаточно. Для его нормального развития необходимы капитальные расходы.

Капитальные расходы бюджетов — часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая статьи расходов, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой, средства, предоставляемые в качестве бюджетных кредитов юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и иные расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно РФ, ее субъектов, муниципальных образований. К капитальным расходам относится капитальное строительство, капитальный ремонт, приобретение оборудования, инвентаря длительного пользования и земли.

Действующим бюджетным законодательством бюджетные кредиты выведены из состава расходов бюджетов, но в теории придерживаются вышеприведенной классификации и включают бюджетные кредиты в состав капитальных расходов бюджетов. Это объясняется тем, что бюджетные кредиты предоставляются на условиях и в пределах бюджетных ассигнований, которые предусмотрены законами (решениями) о бюджете (ст. 93.2 БК РФ).

Объем расходов соответствующего бюджета определяется и утверждается постатейно. Бюджетные средства выделяются конкретным получателям бюджетных средств с обозначением направления их на финансирование конкретных целей.

Среди капитальных расходов бюджетов выделяются:

- расходы, предназначенные для инвестиций в объекты капитального строительства государственной и муниципальной собственности;

- средства, предоставляемые в качестве бюджетных кредитов юридическим лицам.

Таким образом, именно капитальные расходы способствует созданию и расширению социально-экономической инфраструктуры.

Бюджетные расходы делятся по территориальному признаку в соответствии с бюджетным устройством РФ.

Структура института расходов бюджета

В системе бюджетного права для регулирования отношений, возникающих по поводу расходов бюджетов бюджетной системы РФ, сформировался институт расходов бюджетов, который включает в себя нормы, регулирующие отношения, складывающееся в процессе распределения и использования денежных средств соответствующих бюджетов бюджетной системы РФ.

Формирование расходов бюджетов бюджетной системы РФ осуществляется в соответствии с расходными обязательствами, обусловленными установленным законодательством РФ разграничением полномочий федеральных органов государственной власти, органов государственной власти субъектов Федерации и органов местного самоуправления, исполнение которых согласно законодательству РФ, международным и иным договорам и соглашениям должно происходить в очередном финансовом году (очередном финансовом году и плановом периоде) за счет средств соответствующих бюджетов.

Согласно ст. 6 БК РФ, расходными обязательствами являются обусловленные законом, иным нормативным правовым актом, договором или соглашением обязанности публично-правового образования (РФ, ее субъекта, муниципального образования) или действующего от его имени бюджетного учреждения предоставить физическому или юридическому лицу, иному публично-правовому образованию, субъекту международного права средства из того или иного бюджета.

Таким образом, законы, иные нормативные правовые акты, договоры или соглашения порождают расходные обязательства публично-правового образования, которые посредством включения их в закон (решение) о бюджете трансформируются в бюджетные обязательства. Исполняются расходные обязательства публично-правовых образований в очередном финансовом году и плановом периоде за счет средств бюджетов, однако Бюджетным кодексом, в частности п. 6 ст. 192 БК РФ, допускается исключение: если в очередном финансовом году и плановом периоде общего объема расходов федерального бюджета недостаточно для финансового обеспечения установленных законодательством РФ расходных обязательств РФ, то Правительство РФ вносит в Государственную Думу проекты федеральных законов об изменении сроков вступления в силу (приостановления действия) в очередном финансовом году и плановом периоде отдельных положений федеральных законов, не обеспеченных источниками финансирования в очередном финансовом году и (или) плановом периоде.

Все расходы бюджета осуществляются в соответствии с законом (решением) о бюджете на очередной финансовый год и плановый период, и выделение денежных средств из бюджета в порядке расходования невозможно вне правового оформления. Закон (решение) о бюджете на очередной финансовый год и плановый период создает надлежащие финансовые условия для реализации норм, закрепленных в иных нормативных актах, изданных до его принятия и предусматривающих расходные обязательства публично-правового образования, т.е. предполагающих предоставление каких-либо средств и материальных гарантий, и обусловливает необходимость расходов.

Расходы бюджетов бюджетной системы осуществляются посредством определения в законе (решение) о бюджете на очередной финансовый год размера бюджетных ассигнований для исполнения бюджетных обязательств. В соответствии с действующим бюджетным законодательством размеры бюджетных ассигнований устанавливаются только на очередной финансовый год для исполнения бюджетных обязательств.

Статьи 69, 69.1 БК РФ определяют виды бюджетных ассигнований.

Кассовое обслуживание исполнения бюджетов бюджетной системы по доходам и расходам осуществляется Федеральным казначейством и его территориальными органами.

Средства бюджетов предоставляются фактическим получателям бюджетных средств на безвозмездной и безвозвратной основе, но при условии их целевого использования.

Источник: jurkoms.ru

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений

К строительным работам относят работы по возведению зданий и сооружений; специальные работы (горно-вскрышные, буровзрывные, свайные, работы по бурению скважин, по защите строительных конструкций и оборудования от коррозии и др.); внутренние сантехнические работы и работы по строительству наружных инженерных сетей и сооружений; работы в специализированном строительстве (автомобильные и железные дороги, мосты и трубы, тоннели и метрополитены, линии электропередач и др.); работы по подготовке, благоустройству и озеленению территории; работы по устройству оснований и фундаментов под оборудование и т. д.

К монтажным работам относят сборку и установку в проектное положение всех видов оборудования; прокладку линий электроснабжения и сетей к электросиловым установкам; прокладку технологических трубопроводов и устройство подводок к оборудованию; монтаж и установку технологических металлоконструкций, конструктивно связанных с оборудованием, и другие работы.

Сметная стоимость строительства по экономическому содержанию (ПЗ, НР, СП)

Сметная стоимость СМР по методам расчета и экономическому содержанию делится на 3 основные части; прямые затраты — ПЗ; накладные расходы — НР; сметную прибыль – СП.

Прямые затраты определяются прямым счетом на основании физических объемов по конструкциям, видам работ и сметным нормам и ценам. Они включают: стоимость оплаты труда рабочих; стоимость материалов, деталей и конструкций; расходы по эксплуатации строительных машин и механизмов.

Накладные расходы представляют собой совокупность затрат, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Сметная прибыль: сумма средств, необходимая для покрытия общих расходов строительной организации, не относимая на себестоимость работ. Это гарантированная (нормативная) часть стоимости (цены) строительной продукции.

5. Структура сметной цены строительных материалов.

Сметная цена на материал формируется на основе следующих ее составляющих элементов:

1.отпускной цены (с учетом тары, упаковки, реквизита);

2.наценки (надбавки) снабженческо-сбытовых организаций;

3.таможенных пошлин и сборов (при получении из-за границы);

4.стоимости транспортировки и погрузочно-разгрузочных работ (как правило, стоимость погрузочных работ учитывается непосредственно отпускной ценой, а стоимость разгрузочных работ — в составе единичных

расценок на строительно-монтажные работы);

5.заготовительно-складских расходов, включая затраты на комплектацию.

Виды оптовых цены на материалы в зависимости от учёта транспортных расходов. Сметные цены на строительные материалы.

Выделяют цены на материальную продукцию и на услуги. Цены на материальную продукцию, в зависимости от того, какой оборот совершает продукция, бывают: закупочные, оптовые, отпускные и розничные. Закупочные цены устанавливают на сельскохозяйственную продукцию, оптовые на продукцию производственно-технического назначения, отпускные на товары народного потребления. Оптовые и отпускные цены на промышленную продукцию определяются предприятиями-изготовителями этой продукции. Розничные цены устанавливаются на товары народного потребления и на некоторые виды продукции производственно-технического назначения, реализуемые населению. Цены на услуги называют тарифами, которые подразделяются на транспортные, бытовые, коммунальные.В зависимости от порядка возмещения транспортных расходов (франкировки товаров) могут быть следующие виды франке:

франко (до) показывает до какого места пути следования товара транспортные расходы включены в цену; франко станция отправления показывает, что транспортные расходы включены в цену до станции отправления, а все остальные расходы оплачиваются сверх цены; франко станция назначения показывает, что в цену товара включены транспортные расходы до выгрузки его из вагона. Могут быть и другие виды франко: франко-вагон станция назначения; франко-вагон станция отправления; франко-вагон склад поставщика; франко склад покупателя.

Сметные цены на строительные материалы, детали и конструкции слагаются из след. затрат: оплата материалов, деталей и конструкций по отпускным ценам промышленности; наценки снабженч. и сбытовых организаций; затраты на тару и реквизит; расходы, связанные с доставкой материалов до приобъектных складов строек; заготовительно-складские расходы.

В сметной стоимости строительно-монтажных работ затраты на материалы определяются по цене франко-приобъектный склад, которая включает следующие составляющие: • отпускную цену; • стоимость тары, упаковки и реквизита; • снабженческо-сбытовые наценки, комиссионное вознаграждение брокерам, таможенные пошлины и сборы; • транспортные расходы; • заготовительно-складские расходы.

7. Калькуляции транспортных расходов.

Общая величина транспортных расходов включает: — затраты на погрузочно-разгрузочные операции при перевозке; — провозную плату за автомобильные, железнодорожные, речные перевозки; — оплату за подачу и уборку вагонов под погрузку и выгрузку в пунктах отправления и назначения. Калькуляция транспортных расходов составляется на 1 тонну груза по СНиП 4.04-91 Строительные нормы и правила. Сборник сметных цен на перевозки грузов для строительства.

При калькулировании данных расходов за исходные данные принимаются следующие показатели:

1. Отпускная цена. В строительстве в зависимости от метода включения транспортных расходов в оптовую цену различают следующие виды цен: -отпускная цена предприятия, или франко-склад предприятия-поставщика. — франко-вагон (судно) станция (пристань) отправления. -франко-вагон (судно) станция (пристань) назначения.-франко-приобъектный склад.

2. Удельный вес поставки. 3. Тарифы на железнодорожные перевозки.

Предусматривают затраты на транспортирование грузов для строительства по путям общего пользования. Основная масса строительных материалов перевозится повагонно.

Тариф на перевозку грузов железнодорожным транспортом определяется исходя из нормы загрузки вагонов и расстояния перевозки. Чем меньше норма загрузки вагона и больше

расстояние, тем выше тариф на перевозку 1 т груза. 4. Сметные цены на перевозку грузов автомобильным транспортом. При перевозке строительных грузов автомобильным транспортом все материалы делятся на четыре класса. Чем легче материал, тем выше класс груза,

соответственно, дороже перевозка 1 т груза. 5. Сметные цены на погрузочно-разгрузочные работы. Предусматривают нормативный размер затрат, связанный с выполнением этих работ, включая подноску, сортировку и штабелировку материалов, и устанавливаются по основным группам материалов отдельно для железнодорожных, автомобильных и водных перевозок. Стоимость погрузочно-разгрузочных работ определяется по таблице раздела 1 «Сметные цены на погрузочно-разгрузочные работы при железнодорожных и автомобильных перевозках» СНиП 4.04-91. 6.Стоимость подачи вагонов на станциях отправления и

назначения. Стоимость подачи вагонов на подъездные пути необщего пользования, принадлежащие железным дорогам и подрядным организациям (их предприятиям), и уборки вагонов с этих подъездных путей, на станциях отправления учитывается для тех материалов, оптовые цены на которые установлены: франко-карьер и франко-транспортные средства.

8. Определение размера средств на оплату труда рабочих.

Для определения размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может использоваться один из следующих методов.

1. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) размер средств на оплату труда в текущем (прогнозном) уровне цен требуется определить на основе показателей трудоемкости работ, выраженных в чел.-ч, используется следующая формула:

, (1) где З — расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат локального ресурсного сметного расчета (сметы), руб. или тыс. руб.;^ Т — трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по ГЭСН-2001, чел.-ч;

Зфакт — фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, по составу соответствующая «Методическим рекомендациям по планированию и учету себестоимости строительных работ» (приложение 7);t — среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой уполномоченным федеральным органом исполнительной власти, ч/мес.

Указанную формулу можно использовать также при определении стоимости строительства базисно-индексным и другими методами.

2. При использовании сметной величины оплаты труда рабочих, учтенной в ТЕР (ФБР)-2001, для определения размера средств на оплату труда рабочих может быть применена следующая формула: З = (Зс + Зм) × Иот, (2)

где Зс и Зм — суммарная по объекту (части его) величина оплаты труда соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен на 01.01.2000, руб. или тыс. руб.; Иот — индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической оплаты труда одного рабочего (З мес/факт) к месячной оплате труда рабочего среднего разряда, учтенной в сметно-нормативной базе 2001 г.

3. При применении метода определения в составе прямых затрат размера средств на оплату труда по видам и комплексам работ, конструктивным элементам и объекту в целом на основе тарифных ставок, может применяться следующая формула:

, (3)

где Т — затраты труда рабочих на выполнение конкретных объемов работ по их видам, комплексам, конструктивным элементам или по объекту в целом, чел.-ч; tр — расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного), ч; ^ С1 — месячная тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда, руб.; Кт — тарифный коэффициент соответствующего разряда работ, принимаемый по действующей тарифной сетке; Ki — коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда (0,12 и 0,24 соответственно), на работах по реконструкции, техническому перевооружению, капитальному ремонту, ликвидации последствий аварий и стихийных бедствий (от 0,10 до 0,25), за разъездной и подвижной характер работ (0,15 — 0,20 и 0,30 — 0,40 соответственно), надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий (0,16 — 0,24) и другие; Кр — районный коэффициент к заработной плате, устанавливаемый законодательством;

Кп — коэффициент, учитывающий премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон; ПВ — прочие выплаты, производимые за счет средств на оплату труда, включаемых в прямые затраты, руб./мес.

9. Сметные расценки на эксплуатацию строительных машин и механизмов.

В процессе возведения зданий и сооружений используются различные машины н механизмы. Стоимость их эксплуатации через прямые затраты (расценки) входит в сметную стоимость выполняемых работ и строительную продукцию в целом.

По аналогии с другими статьями прямых затрат данная составляющая также определяется на основе сметных норм в машино-часах и соответствующих цен 1 машино-часах эксплуатации техники. Порядок определения сметных цен эксплуатации строительных машин кратко изложен в прил, 3 к МДС 81-35.2004 и подробно дан в обновленном издании Методических указаний по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств МДС 81-3,2005 (письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству от 28.03.2007 г. № СК-1220/02, ЦиСН-05/2007). Нормативное время работы строительных машин рассчитывается по данным соответствующих сборников сметных норм и объемам работ. Полученные результаты приводятся в ресурсных ведомостях, сметах, а также в проекте организации строительства.

Сметные цены на машино-часы по отдельным видам техники и механизмов приводятся в сборниках сметных цен на эксплуатацию строительных машин. Выбор сборника зависит от того, в каких сметных ценах и каким методом составляется сметная документация.

В состав сметно-нормативной базы 2001 г. сметные нормы и расценки на эксплуатацию строительных машин и автотранспортных средств даны на 01.01.2000 г. Они комплектуются в отдельные сборники сметных норм и расценок на эксплуатацию машин. Эти сборники могут быть федеральными, отраслевыми и территориальными.

Размер оплаты труда рабочих-машинистов, управляющих машинами, определяется по ее фактическому уровню или по применяемым в организации тарифным ставкам соответствующих размеров с учетом доплат, надбавок, премий и других выплат.

Состав звена и тарифные разряды рабочих определяются согласно руководствам по эксплуатации машин с учетом Единого тарифно-квалификационного справочника работ и профессий рабочих в строительстве (ЕТКС). Остальные составляющие стоимости 1 маш.-ч эксплуатации строительных машин определяются с использованием соответствующих норм и цен элементов цены 1 маш.-ч (см. МДС 81-3.2005 и прил. № 3 МДС 81-35.2004 «Методика определения стоимости строительной продукции»). Разработанная система сметных норм и цен эксплуатации строительных машин представлена в федеральных, территориальных и отраслевых сборниках.

В федеральных сборниках ГЭСН-2001 по видам работ приводятся нормы затрат машинного времени в маш.-ч на измерители работ.

Дата добавления: 2018-04-05 ; просмотров: 776 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Тема 2.3. Капитальные вложения

· рассчитывать эффективность инвестиций и капитальных вложений.

Проблемы обновления материально-технической базы организации в современных условиях. Ресурсо- и энергосберегающие технологии.

Структура и источники финансирования организаций.

Капитальные вложения и их роль в экономическом развитии предприятий. Структура и источники финансирования капитальных вложений.

Инвестиционный процесс и его значение. Методы государственного регулирования инвестиционной деятельности в России.

Определение эффективности капитальных вложений и инвестиционных проектов. Дисконтирование.

Методические указания

Перед принятием решения об инвестировании средств предприятию необходимо провести расчет экономической эффективности проекта. Бюджет капиталовложений у предприятий всегда ограничен, поэтому нужно выбрать самые эффективные инвестиции. Для этих целей разработано много методов, которые представлены двумя группами: методы, основанные на учетных оценках, и методы, основанные на концепции временной стоимости денег.

Первая группа исторически появилась намного раньше, чем вторая группа методов. Они менее точны, но проще, экономически прозрачнее и тесно связаны с показателями, широко применяемыми в бухгалтерской отчетности. Данные методы используют следующие показатели:

1. эффективность капитальных вложений

где Э – эффективность (рентабельность) капитальных вложений; может быть выражена в виде коэффициента или процентов;

КВ – капитальные вложения (сумма используемых основных и оборотных средств), руб.

2. срок окупаемости капитальных вложений

где Т – срок окупаемости капитальных вложений, лет.

Сравнительная экономическая эффективность (минимум приведенных затрат) применяется для сравнения разных вариантов капитальных вложений. Выбор делается в пользу варианта с наименьшей суммой приведенных затрат:

З = С + КВ Е → min

З = КВ + Т С → min,

где З – приведенные затраты, руб.;

С – себестоимость продукции, руб.;

Е – нормативный коэффициент эффективности (рентабельность).

Методы оценки инвестиций, принимающие во внимание то, что деньги работают и приносят доход, теряют стоимость из-за инфляции, получили название методов, основанных на дисконтных оценках. Эти методы наиболее точны и получили широкое распространение с 70-х годов прошлого столетия. Для того чтобы отразить уменьшение дохода от реализации проекта в результате снижения ценности денег с течением времени, используют следующие показатели:

1. коэффициент дисконтирования

где — коэффициент дисконтирования;

Е — норма дисконта (норма дохода на капитал);

t — номер временного интервала.

Норма дисконта может иметь различную величину. Если она отражает интересы предприятия-инициатора проекта, то за основу принимают уровень средней нормы прибыли для данного предприятия. При учете интересов другого предприятия, вложившего деньги в проект, учитывают уровень ставки банковского депозита; для банков, предоставивших кредит для реализации проекта, — уровень ставки межбанковского процента и т.д.

2. дисконтированные капитальные вложения

где КВ — сумма капитальных вложений, руб.;

КВ диск. — дисконтированные капитальные вложения (с учетом снижения ценности денег), руб.

3. чистый дисконтированный доход

где ЧДД — чистый дисконтированный доход, руб.;

Д — поступления от реализации проекта, руб.;

З — затраты на реализацию проекта, руб.

Примеры

1. Капитальные вложения на единицу продукции составили 8 руб. Себестоимость единицы продукции – 16 руб. Цена единицы продукции – 20 руб. Годовой объем производства – 10000 штук. Определить экономическую эффективность и срок окупаемости капитальных вложений.

Сделать вывод об эффективности проекта, если плановая рентабельность составляет 40%.

1) Определяем общую сумму капитальных вложений.

где КВ – общая сумма капитальных вложений, руб.;

КВ ед. – капитальные вложения на единицу продукции, руб.;

ВП – выпуск продукции, шт.

КВ = 8 10000 = 80000 руб.

2) Определяем общую себестоимость продукции.

где С – общая себестоимость продукции, руб.;

С ед. – себестоимость единицы продукции, руб.

С = 16 10000 = 160000 руб.

3) Определяем выручку от реализации продукции.

где Выр – выручка от реализации продукции, руб.;

Ц ед. – цена единицы продукции, руб.

Выр = 20 10000 = 200000 руб.

4) Определяем прибыль от реализации продукции.

где П – прибыль от реализации продукции, руб.

П = 200000 – 160000 = 40000 руб.

5) Определяем эффективность капитальных вложений.

где Э – эффективность (рентабельность) капитальных вложений, %.

6) Определяем срок окупаемости капитальных вложений.

где Т – срок окупаемости капитальных вложений, лет.

Ответ: 50%; 2 года; проект эффективен, так как фактическая рентабельность капитальных вложений больше плановой.

2. Определите наиболее эффективный вариант осуществления капитальных вложений при нормативной рентабельности 20%.

| Показатели | Варианты проектов | |

| 1 вариант | 2 вариант | 3 вариант |

| Капитальные вложения, млн. руб. | ||

| Себестоимость годового объема производства, млн. руб. |

1) Определяем сравнительную экономическую эффективность капитальных вложений (минимум приведенных затрат).

З = С + КВ Е → min ,

где З – приведенные затраты, руб.;

С – себестоимость продукции, руб.;

КВ – капитальные вложения, руб.;

Е – нормативный коэффициент эффективности (рентабельность).

З 1 = 200 + 50 0,2 = 210 млн. руб.

З 2 = 150 + 70 0,2 = 164 млн. руб.

З 3 = 120 + 100 0,2 = 140 млн. руб.

Ответ: третий вариант капитальных вложений наиболее эффективен, т.к. в данном случае сумма приведенных затрат наименьшая.

3. На предприятии разработаны 3 варианта освоения капитальных вложений в объеме 40 млн.руб. Сметная стоимость создаваемого объекта и срок освоения инвестиций одинаковы, но структура затрат по годам освоения различна. Определить дисконтированную сумму капитальных вложений по трем вариантам при норме дисконта 0,2. Какой вариант является наиболее выгодным?

| Варианты | Капитальные вложения по годам освоения, млн. руб. | Сумма, млн. руб. | |

| 1 год | 2 год | 3 год | 4 год |

| — | |||

| — | — |

1) Определяем дисконтированные капитальные вложения первого варианта.

где Е — норма дисконта;

t — номер временного интервала;

КВ — сумма капитальных вложений, руб.;

КВ диск. — дисконтированные капитальные вложения (с учетом снижения ценности денег), руб.

2) Определяем дисконтированные капитальные вложения второго варианта.

3) Определяем дисконтированные капитальные вложения третьего варианта.

Ответ: третий вариант выгоднее, т.к. он предполагает наименьшую сумму капитальных вложений на сегодняшний день.

4. Предприятие покупает технологическую линию по производству чипсов. Технико-экономический анализ дал следующую информацию:

— затраты на приобретение и монтаж линии составляют первоначально 10 млн.руб. и в следующий год – 6 млн.руб.;

— начиная со следующего года линия будет давать приток денег (чистая прибыль и амортизация) соответственно по годам: 3,0; 5,0; 7,0; 6,5; 4,0 млн.руб., после чего линия физически изнашивается и демонтируется;

— предприятие устраивает норма прибыли в размере 15% годовых.

Определить чистый дисконтированный доход от инвестиционного проекта. Является ли выгодным данный проект?

1) Определяем чистый дисконтированный доход.

где ЧДД — чистый дисконтированный доход, руб.;

Д — поступления от реализации проекта, руб.;

З — затраты на реализацию проекта, руб.;

Е — норма прибыли;

t — номер временного интервала.

Ответ: ЧДД = 1,49 млн.руб.; проект выгоден, т.к. ЧДД > 0.

Практическое занятие 6 (5 *)

Расчет эффективности капитальных вложений.

1 вариант

1. Себестоимость единицы продукции – 800 руб. Цена единицы продукции – 1150 руб. Годовой объем производства – 24 тыс.тонн. Капитальные вложения на весь объем продукции составили 30 млн.руб. Определить экономическую эффективность и срок окупаемости капитальных вложений.

Сделать вывод об эффективности проекта, если плановая рентабельность составляет 25%.

2. Определите наиболее эффективный вариант осуществления капитальных вложений при нормативном сроке окупаемости 4 года.

| Показатели | Варианты проектов | ||

| А | Б | В | Г |

| Капитальные вложения, млн. руб. | |||

| Себестоимость годового объема производства, млн. руб. |

2 вариант

1. Капитальные вложения на единицу продукции составили 1000 руб. Себестоимость единицы продукции – 460 руб. Годовой объем производства – 120 тыс.штук. Выручка от реализации продукции – 85,2 млн.руб. Определить экономическую эффективность и срок окупаемости капитальных вложений.

Сделать вывод об эффективности проекта, если плановая рентабельность составляет 30%.

2. Определите наиболее эффективный вариант осуществления капитальных вложений при нормативной рентабельности 30%.

| Показатели | Варианты проектов | ||

| А | Б | В | Г |

| Капитальные вложения, млн. руб. | |||

| Себестоимость годового объема производства, млн. руб. |

3 вариант

1. Капитальные вложения на единицу продукции составили 25000 руб. Цена единицы продукции – 50000 руб. Годовой объем производства – 6000 штук. Себестоимость всего объема продукции – 225 млн.руб. Определить экономическую эффективность и срок окупаемости капитальных вложений.

Сделать вывод об эффективности проекта, если плановая рентабельность составляет 50%.

2. Определите наиболее эффективный вариант осуществления капитальных вложений при нормативном сроке окупаемости 5 лет.

| Показатели | Варианты проектов | ||

| А | Б | В | Г |

| Капитальные вложения, млн. руб. | |||

| Себестоимость годового объема производства, млн. руб. |

4 вариант

1. Капитальные вложения на единицу продукции составили 3000 руб. Годовой объем производства – 4000 штук. Себестоимость годового объема продукции – 14000 тыс.руб. Выручка от реализации продукции – 16000 тыс.руб. Определить экономическую эффективность и срок окупаемости капитальных вложений.

Сделать вывод об эффективности проекта, если плановая рентабельность составляет 20%.

2. Определите наиболее эффективный вариант осуществления капитальных вложений при нормативной рентабельности 25%.

| Показатели | Варианты проектов | ||

| А | Б | В | Г |

| Капитальные вложения, млн. руб. | |||

| Себестоимость годового объема производства, млн. руб. |

5 вариант

1. Себестоимость единицы продукции – 2000 руб. Годовой объем производства – 50 тыс.штук. Выручка от реализации продукции – 120 млн.руб. Капитальные вложения на весь объем продукции составили 80 млн.руб. Определить экономическую эффективность и срок окупаемости капитальных вложений.

Сделать вывод об эффективности проекта, если плановая рентабельность составляет 25%.

2. Определите наиболее эффективный вариант осуществления капитальных вложений при нормативном сроке окупаемости 2 года.

| Показатели | Варианты проектов | ||

| А | Б | В | Г |

| Капитальные вложения, млн. руб. | |||

| Себестоимость годового объема производства, млн. руб. |

Задачи для самостоятельной работы

1. Сметная стоимость строительства 60 млн.руб., капитальные вложения на создание оборотных средств 20 млн.руб. Стоимость годового объема произведенной продукции в оптовых ценах предприятия 300 млн.руб., его себестоимость — 280 млн.руб. Определить эффективность и срок окупаемости капитальных вложений на строительство нового промышленного предприятия.

2. На предприятии разработаны 2 варианта освоения капитальных вложений в объеме 30 млн.руб. Сметная стоимость создаваемого объекта и срок освоения инвестиций одинаковы, но структура затрат по годам освоения различна. Определить дисконтированную сумму капитальных вложений при норме дисконта 0,1.

| Варианты | Капитальные вложения по годам освоения, млн.руб. | Сумма, млн.руб. | |||

| 1 год | 2 год | 3 год | 4 год | 5 год | |

| 2,0 | 3,5 | 6,0 | 8,0 | 10,5 | 30,0 |

| 10,5 | 8,0 | 6,0 | 3,5 | 2,0 | 30,0 |

3. На предприятии с 1 апреля планируемого года токарные станки заменяются токарными автоматами, что требует дополнительных вложений 100 тыс.руб. Годовая программа изделий – 24 000 штук. Затраты на производство одного изделия до замены станков составляли 540 руб., после замены – 480 руб. Определить экономию от замены оборудования, срок окупаемости капитальных вложений.

4. Для улучшения качества продукции действующие основные фонды завода стоимостью 100 тыс.руб. были дополнены новыми на 30 тыс.руб. До внедрения нового оборудования себестоимость одного изделия составляла 50 руб., после улучшения качества – 60 руб. За год планируется изготовить 15 тыс. изделий. Определить экономию от повышения качества изделий, срок окупаемости капитальных вложений.

5. После внедрения мероприятий на каждом изделии А завод экономит 5 руб., на изделии Б – 3,5 руб. За год предприятие должно изготовить изделия А – 100 тыс.штук, изделия Б – 300 тыс.штук. Затраты на внедрение мероприятия составили 320 тыс.руб. Определить экономию от внедрения мероприятия, срок окупаемости капитальных вложений.

6. На предприятии в планируемом году в связи с внедрением новой технологии значительно улучшится качество изделия А, что влечет за собой увеличение себестоимости с 80 до 100 руб. и действующей оптовой цены с 90 до 120 руб. за единицу. На внедрение новой технологии требуются дополнительные затраты в сумме 80 тыс. руб. Годовая программа изделий — 10 000 штук. Определить годовую сумму прибыли при старой и новой технологии, срок окупаемости затрат на приобретение новых основных фондов.

7. В результате внедрения новой техники себестоимость единицы продукции снизится с 60 до 50 руб. Дополнительные капитальные вложения составят 800 тыс.руб. Годовая программа выпуска продукции – 25 тыс.штук. Нормативный срок окупаемости затрат – 5 лет. Определить экономию от внедрения новой техники, коэффициент сравнительной эффективности капитальных вложений, срок окупаемости затрат.

Источник: zdamsam.ru

Капитальные затраты и операционные расходы

Капитальные затраты и операционные расходы — говоря простыми словами, это альфа и омега затратных статей в любом мало-мальски серьёзном бизнесе. Каждый из данных методов имеет свои особенности утверждения при проведении финансового и бухгалтерского взаиморасчётов.

CapEx и OpEx (капитальные и операционные затраты)

Что такое CapEx и OpEx? Опять же, говоря простыми словами, это сложносокращённые термины “capital/operation expenditure”.

CapEx и OpEx — что это?

Первое означает траты на покупку (или реконструкцию уже купленных, рестуктуризацию, модернизацию) активов, не входивших в главный денежный оборот компании. Второе же — затраты этой же фирмы, появляющиеся и продиктованные изменениями в свете её текущей/дальнейшей работы. Сократить размер OpEx — один из основополагающих приоритетов отдела менеджмента данной фирмы, диктуемый задачей увеличения её итогового дохода. Например, к операционным расходам относится себестоимость реализуемой компанией продукции, расходы на выплату зарплаты сотрудникам, уплата налогов, аренда торговой площадки и несколько других категорий трат, без которых компания эта попросту бы не выжила.

CapEx и OpEx: отличия

Если постараться объяснить наиболее развернуто, то капитальные затраты в основном нужны для покупки приборов, техники и материалов, без которых бизнес расширяться не будет, и это минимум. CapEx — неотъемлемая часть расчёта проекта и всего бизнес-плана фирмы в целом.

Если компания предполагает использование отдельно взятых торговых точек, то эти торговые точки построятся “с нуля”, и на них уйдут именно капитальные затраты — часть этих средств. То же самое относится и к покупке готового, либо к строительству нового основного здания, в котором будут размещаться головной офис. Приобретение машин и/или спецтехники, и т. д. — сюда же.

На размер капиталовложений влияет также отрасль (или её часть), в рамках которой компания осуществляет свою деятельность. При использовании уже приобретенного актива больше года траты на него не является частью основного денежного оборота — в течение периода от 5 до 20 лет они полностью теряют в первоначальной цене. Операционные затраты не отражаются. окончательной налоговой расходной статье компании. в том году когда они появились. Но на них ложится в последствии большая трата, чем при капитальных расходах — например, в случае не покупки здания или территории, а аренды одной из уже имеющихся площадок. К операционным расходам также относят, например, пенсионные отчисления, налоги на имущество, расходы на командировки, траты на исследования и разработки в области текущей сферы деятельности и т. д.

Расчёт CaPex

Как их рассчитать? Самое главное в расчёте капитальных и операционных затрат — их эффективность, то есть окупаемость в плане как можно более короткого последующего периода без несоответствия общепринятым нормам. Расчёт CapEx производится по следующим параметрам:

Оценка использования денежных средств — сумма дополнительно полученной прибыли, деньги вырученные за проданные товары, оказанные услуги и произведенные работы.

Оценка на основании текущих запросов — определяется областью использования денежных средств из текущего капитала: например, модернизация производства с целью поднятия пропускной способности фирмы по количеству произведённого товара.

Оценивание по второстепенным характеристикам например повышение зарплаты на предприятии меры по поднятию мотивации работников и т. д.

Реальные характеристики объекта: этажность и площадь построенного здания, увеличение количества станков и установок в усовершенствованном цехе и т. д.

При этом все показатели оцениваются за последние годы — либо текущие их значения с планируемыми через год или несколько лет значениями.

Верность расчёта CapEx — главный секрет успешности предстоящих инвестиций. В реальности никто из спонсоров не вложит денежные средства в отрасль, которая впоследствии как минимум не окупится — и уж тем более не принесёт дохода ни инвестору, ни предприятию, в которое он вложился.

Целесообразность капиталовложений высчитывается исходя из коэффициентов двух видов:

- общее значение, то есть корреляция запланированных результатов от трат на их достижение;

- относительный — это есть зависимость от показателей за прошлые годы или от нормативных характеристик.

В итоге эффективный показатель как минимум равняется предшествующему — а в идеале значительно превосходит его.

Перед тем, как переходить к формулам расчёта, напомним, что коэффициент эффективности указывает, какой удельный доход в конце расчётного интервала дал каждый инвестированный в деятельность фирмы рубль для каждого из активов.

Этот коэффициент рассчитывается так:

Кэ – коэффициент эффективности вложенного капитала;

П – прибыль за год;

Квл. – численность вложенного капитала за данный расчётный период.

Что касается производственных процессов, то расчёт производится уже по-другому:

КЭ = (Ц – С) / Квл., где:

Ц – стоимость товарной единицы выпускаемой за год;

С – себестоимость производимой товарной единицы.

У торговцев показатели эффективности затраченных денег изменяются за счёт введении добавленной стоимости и понесенных ими издержек:

Кэ = (Н – И) / Квл., где:

Н – показатель продажных прибавок;

И – издержки в рамках капиталоборота.

В иных странах, отличных от России, влияние на коэффициент эффективности регулируется также наличием смягчения:

Помимо показателей эффективности, в расчёте участвует интервал окупаемости вложенных средств, определяемый следующим уравнением:

Для компаний, занимающихся банковской деятельностью, и микрокредитных компаний капзатраты высчитываются иначе: для них вложения, лежащие за пределами основного оборота — явление пренебрежимое.

Расчёт OpEx

Задача контроля операционных затрат в конкретной компании или на предприятии заключается в выставлении их общего количества и темпов на уровень, не мешающий продолжать развивать операционную деятельность, одновременно достигнув намечающихся по общему плану уровня операционного дохода. Итак, что входит в расчет операционных расходов?

На их численность влияют следующие причины:

Помимо внутренних факторов немаловажное значение имеют и внешние:

- Рост цен в пределах отдельно взятого государства — чем больше его темпы, тем, соответственно быстрее возрастают операционные расходы.

- Ситуация на внутреннем рынке товаров и услуг, на котором работает данная фирма. Для каждого из продавцов показатели издержек при сбыте каких-то конкретных видов и разновидностей товара намного меньше, чем эти же характеристики для покупателя. Такое соотношение углубляется в разницу скорости реализации уже накопленного готового товара, в общем рекламном бюджете компании а также оплате труда продавцов, за текущий и прошедший расчётные периоды.

- Темпы роста цен на аренду площадок и помещений. Многие фирмы арендуют площадки и здания у государственных контор, располагающих госимуществом. А значит, последние время от времени поднимают арендную плату.

- Повышение налоговых ставок, возрастающая год от года налоговая нагрузка на конкретную компанию со стороны ФНС. Особое внимание стоит уделить налогам на оплату труда сотрудников предприятия — именно данная статья съедает значительную часть средств, выделяемых на операционные расходы фирмы.

В вышеперечисленных правилах и заключается суть расчета OpEx.

Как снизить капитальные затраты?

Итак, бюджет капзатрат на практике снижается быстро и чётко, например:

Уменьшение затрат на здание: не купить новое здание, а арендовать подержанное, что переведёт затраты из области капитальных затрат в ранг операционных расходов. То же самое относится к организации отдельного склада, не являющегося частью задействованного здания и располагающегося, возможно, в другой части города или даже в другом районе.

Для организации каналов связи использовать не собственную, “с нуля” построенную инфраструктуру, а арендовать облачный сервис или отдельно взятый сервер Интернета.

Как снизить операционные расходы?

А вот к снижению операционных затрат любая компания подходит более ответственно. Неправильные и поспешные меры приведут к снижению эффективности предприятия и его прибыльности, показателей успешности торговли и оказания услуг, как следствие — к сокращению штата, в конечном счёте — к полной ликвидации данной фирмы.

При расчёте бизнес-плана обычно используются другие, более действенные методы. Пример: ваша компания регистрируется в ФНС как ООО. Используйте упрощенную налоговую схему. В ряде случаев Вы можете встать на налоговый учёт не как ООО, а как ИП — для этой категории компаний налоговая нагрузка значительно меньше.

“Ротация кадров” помогает, когда, к примеру, ваши дневные сотрудники (с 8 до 17 часов) загружены больше чем на 100%, а вечерние (с 12 до 21 ч.) — на 40%, оптимизируйте график их работы, например с 8:00 до 14:45 и с 14:15 до 21:00. Это оптимизирует продажи и положительно скажется их дальнейшем стремлении членов вашей команды работать именно с вами. Последние не разбегутся в трудные для вашей компании времена. Тех же сотрудников, что реально срывают ваши планы и не справляются с поставленными задачами, своевременно отстраняйте от дальнейшей работы.

Не злоупотребляйте взятием кредитов. В любом случае банк, в который вы обратились, выколотит из вас долг по полной программе, включая все проценты и пени за просрочку.

Перенаправляйте и перераспределяйте производственные мощности, чтобы они не простаивали.

Не допускайте скопления лежалого товара. Старайтесь, по возможности выпустив его, тут же сбыть как можно быстрее.

Старайтесь как можно реже допускать брак при производстве вашей продукции.

Если операционных расходов полностью избежать не удаётся — а ещё мало какой компании или какому предпринимателю это вообще удавалось, — смените ваш производственный план в угоду их уменьшения.

Не допускайте значительной удалённости складов от офиса — это вызовет новые транспортные расходы на доставку необходимых материалов и сырья к месту производства товара.

Не пользуйтесь лишними технологиями производства и промежуточной обработки, переработки — это повысит общую стоимость производимой продукции, и её реальная цена будет необоснованно высокой, что вызовет массовый уход прежних покупателей к вашим конкурентам.

Приобретите лицензию на выпускаемый товар — она существенно сокращает лишние отчисления из вашего бюджета.

Это не все меры. Наверняка вы перепробуете методы по снижению материальных затрат. Воспользуйтесь этими полумерами с умом, и вы не потеряете самое дорогое, к чему вам пришлось прибегнуть — людские ресурсы вовне.

Источник: worldsellers.ru