Аннотация научной статьи по экономике и бизнесу, автор научной работы — Пантелеева М.С., Кирпичникова Н.А.

Оценка эффективности инвестиционных проектов один из главных элементов инвестиционного анализа. Его целью является правильный выбор из нескольких инвестиционных проектов наиболее эффективного. В данной статье автор выделяет два наиболее популярных методических подхода к оценке инвестиционного проекта: статический или метод, основанный на учетных оценках, и динамический метод , основанный на дисконтированных оценках.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Пантелеева М.С., Кирпичникова Н.А.

Обоснование системы показателей, предназначенных для оценки эффективности инвестиций, направленных на финансирование инвестиционных проектов, реализуемых с использованием средств населения

Текст научной работы на тему «Оценка экономической эффективности инвестиционно-строительного проекта»

3. Официальный сайт Федеральной службы государственной статистики Российской Федерации [Электронный ресурс]. — Режим доступа: www.gks.ru.

Оценка экономической эффективности IT проектов

4. Россия в цифрах. 2011: краткий статистический сборник / Федеральная служба государственной статистики (Росстат); [отв. за вып.: В.Б. Житков [и др.]. — М.: Росстат, 2011. — 581 с.: табл. — ISBN 978-5-89476-315-6.

5. Россия в цифрах. 2014: краткий статистический сборник / Федеральная служба государственной статистики (Росстат); [отв. за вып.: В.Б. Житков [и др.]. — М.: Росстат, 2014. — 558 с.: табл. — ISBN 978-5-89476-377-4.

ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННО-СТРОИТЕЛЬНОГО ПРОЕКТА

Национальный исследовательский Московский государственный строительный университет, г. Москва

Оценка эффективности инвестиционных проектов — один из главных элементов инвестиционного анализа. Его целью является правильный выбор из нескольких инвестиционных проектов наиболее эффективного. В данной статье автор выделяет два наиболее популярных методических подхода к оценке инвестиционного проекта: статический или метод, основанный на учетных оценках, и динамический — метод, основанный на дисконтированных оценках.

Ключевые слова: инвестиции, инвестиционный процесс, статистические методы, динамические методы, анализ эффективности.

На данный момент существует много критериев целесообразности вложения денег в инвестиционный проект, которые позволяют всесторонне оценить разнообразные риски и последствия, которые могут возникнуть в будущем. А, если исходить из нынешней нестабильной экономической ситуации на мировой арене, связанной с военными действия в Сирии, наплывом беженцев в Европе и неустойчивостью национальной валюты, то существует необходимость в правильном подходе при привлечении инвестиций. Поэтому вопрос о методах оценки инвестиционных проектов в настоящее время является весьма актуальным, так как привлечение инвестиций позволяет достигать различных целей предприятия [5]. Цель оценки может меняться в зависимости от требований инвестора проекта.

расчёт показателей эффективности инвестеционного проекта

Инвестиционный процесс состоит из 3 этапов [2]:

1 Старший преподаватель кафедры Экономики и управления в строительстве, кандидат экономических наук.

2 Студент кафедры Экономики и управления в строительстве.

1. Определение цели и направления инвестирования, (принимается решение об инвестировании).

2. Непосредственно инвестирование в проект.

3. Стадия окупаемости проекта и обеспечение плановой нормы доходности инвестору. При удачном инвестировании выполняются все поставленные цели, окупаются все инвестиционные расходы. В современной экономике существует множество разных методов оценки инвестиционных проектов.

Любой инвестиционный проект требует индивидуального подхода, а, следовательно, и методы оценки его эффективности никогда не совпадают, и как правило носят интегрированный характер, так как объединить разнообразие критериев, характеризующих строительный проект очень сложно, в силу того, что все они имеют разные метрики, если вообще не носят исключительно качественный характер.

Для оценки эффективности инвестиций чаще всего используют показатели, которые классифицируются следующим образом [4]:

1) по виду интегрального показателя, выступающего в качестве критерия экономической эффективности инвестиций:

— абсолютные, в которых обобщающие показатели определяются как разность между стоимостными оценками результатов и затрат, связанных с реализацией проекта;

— относительные, в которых обобщающие показатели определяются как отношение стоимостных оценок результатов проекта к совокупным затратам на их получение;

— временные, которыми оценивается период окупаемости инвестиционных затрат;

2) по методу сопоставления разновременных денежных затрат и результатов:

— статические, в которых денежные потоки, возникающие в разные моменты времени, оцениваются как равноценные;

— динамические, в которых вызванные реализацией проекта денежные потоки, приводятся к эквивалентной основе посредством их дисконтирования, обеспечивая сопоставимость разновременных денежных потоков.

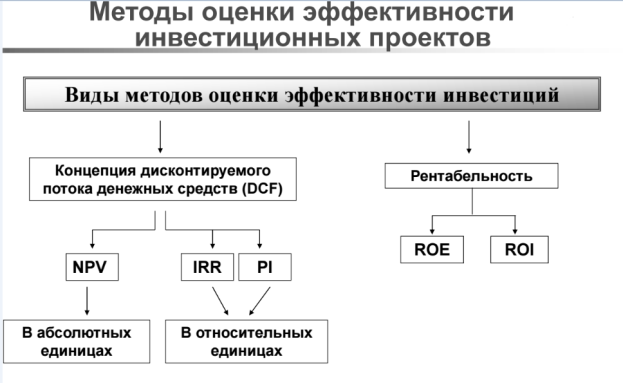

Говоря о методах оценки инвестиционного проекта можно выделить два наиболее применяемых: статистические и динамические.

Статические методы также характеризуют как методы в основе которых заложены учетные оценки. Динамические методы представляют собой методы, использующие дисконтированные оценки.

К группе статических относятся методы: срока окупаемости инвестиций (Payback Period, PP — метод основан на расчете периода времени, за который доходы по инвестиционному проекту покрывают единовременные

затраты на его реализацию); коэффициента эффективности инвестиций (Accounting Rate of Return, ARR — расчет основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций) [1].

Динамическим методы включают в себя чистый дисконтированный доход, чистую текущую стоимость (Net Present Value, NPV — этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока); индекс рентабельности инвестиции (Profitability Index, PI — рассчитывается как отношение чистой текущей стоимости денежного притока (Р) к чистой текущей стоимости денежного оттока); внутренняя норма рентабельности (Internal Rate of Return, IRR — определяется как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю); модифицированная внутренняя норма рентабельности (Modified Internal Rate of Return, MIRR — определяется как скорректированная с учетом барьерной ставки и нормы реинвестиции внутренняя норма доходности), дисконтированный срок окупаемости инвестиции (Discounted Payback Period, DPP — определяется как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов, при этом учитывается временная стоимость денег) [6].

Кроме того, важно отметить еще один аспект оценки эффективности каждого инвестиционно-строительного проекта, так как он всегда реализуется под влиянием отдельных критериев, отвечающих определенным принципам, а именно: 1) влияния стоимости денег во времени; 2) альтернативных издержек; 3) возможных изменений в параметрах проекта; 4) проведения расчетов на основе реального потока денежных средств, а не бухгалтерских показателей; 5) инфляции и ее отражения; 6) риска, связанного с осуществлением проекта [3].

Применение методов оценки и анализа инвестиционно-строительных проектов предполагает большой массив используемых прогнозных оценок и расчетов. Объем массива данных зависит от количества и разнообразия критериев, описывающих объект оценки, а также постоянную их вариативность. Оценить подобные данные можно только с помощью использования имитационных моделей, которые формируются в среде электронных таблиц.

Анализ эффективности намечаемых инвестиций включает в себя шесть этапов, изображенных на рис. 1.

Определение критериев эффективное™ и сравнение дисконтированной стоимости ожидаемых денежных поступлений с требуемыми капиталовложениями н.чи нмввжками пооекта

Рис. 1. Этапы анализа экономических инвестиций

Итак, оптимизация процессов инвестиционной деятельности представляет сегодня одно из наиболее важных направлений развития любой строительной организации. В качестве аргументированных обоснований необходимости инвестирования можно выделить устаревшую материально-техническую базу предприятий строительной сферы, требования увеличения объемов производства, диверсификация имеющихся видов деятельности и расширение лицензируемых возможностей компании. Именно правильный выбор метода оценки инвестиционного проекта в строительстве может наиболее точно оценить его эффективность, что в свою очередь позволяет объективно взглянуть на успешную реализацию проекта в будущем.

1. Булгакова О.А. Развитие методологических подходов к оценке эффективности инвестиционных проектов // Проблемы современной экономики. — 2008. — № 3 (27).

2. Данковский В.Б., Киселёв В.Б. Ещё раз о несоответствии оценок эффективности инвестиций // Экономист. — 2010. — № 7.

3. Пантелеева М.С. Моделирование расчета стоимости строительной продукции на основе количественного подхода к оценке трудового поведения работника // В сборнике: Теоретические и прикладные аспекты научных исследований. — 2015. — С. 32-36.

4. Ковалев В.В. Методы оценки инвестиционных проектов. — М.: Финансы и статистика, 2001.

5. Проблемы экономики и управления предприятиями, отраслями, комплексами: монография. Книга 28 / Н.В. Городнова, Т.Н. Егорушкина, Л.Л. Ки-фа, Н.Б.

Куршакова, Н.С. Куршакова, М.С. Пантелеева и др. / Под общ. ред. С.С. Чернова. — Новосибирск: Издательство ЦРНС, 2015. — 214 с.

6. Пуряев А.С., Юсупова Г.Ф., Назмутдинов А.М. Сущность понятия «эффективность» и основные методы ее оценки // Вестник ИжГТУ — 2008. -№ 3.

7. Ресин В.И., Владимирова И.Л. Системная оценка результатов инвестиционно-строительной деятельности // Труды ИСА РАН. — 2008. — Т. 36.

ДЕНЕЖНЫЕ ДОХОДЫ НАСЕЛЕНИЯ РФ: СТАТИСТИЧЕСКИЙ АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ИСТОЧНИКОВ

Торгово-экономический институт Сибирского федерального университета, г. Красноярск

Статья посвящена статистическому анализу динамики денежных доходов населения РФ по общему объему и среднедушевому размеру за 7-летний период (2008-2014 гг.). Проведено исследование структуры их источников поступления. Кроме того, изучена динамика численности населения с денежными доходами ниже прожиточного минимума.

Ключевые слова доходы населения, прожиточный минимум, структура денежных доходов, среднедушевые денежные доходы, динамика.

В экономической и социальной политике развития государства проблемы труда должны находиться в списке первоочередных задач, так как их понимание и решение определяет уровень экономического развития и степень социальной напряженности в обществе. У нас был ряд публикаций относительно исследования динамики занятого и безработного населения [3], акцент на статистический анализ структуры безработного населения был сделан в специальной статье [4]. Проблемы занятого населения напрямую связаны с системой показателей уровня жизни и в первую очередь с денежными доходами населения.

В настоящем работе ставилась цель проанализировать динамику общего объема денежных доходов и среднедушевого их значения по РФ за 7-летний период (2008-2014 гг.). Она реализовывалась системой практических задач. Среди них:

1 Профессор кафедры Бухгалтерского учета, анализа и аудита, кандидат экономических наук, доцент.

2 Студент 3 курса специальности «Экономика» факультета Экономики и управления.

Источник cyberleninka.ruОпределение эффективности инвестиционных проектов в строительстве

Шульгин, Е. В. Определение эффективности инвестиционных проектов в строительстве / Е. В. Шульгин. — Текст : непосредственный // Молодой ученый. — 2018. — № 28 (214). — С. 40-45. — URL: https://moluch.ru/archive/214/52023/ (дата обращения: 05.10.2022).

В статье рассмотрены способы определения эффективности инвестиционных проектов, преимущества и недостатки использования дисконтированных критериев. Для учета особенностей реализации инвестиционных проектов в строительстве при оценке эффективности предлагается использовать организационно-экономический подход, позволяющий соотнести уровень затрат и скорость реализации инвестиционного проекта.

Ключевые слова: эффективность, инвестиционный проект, продолжительность строительства, организационно-экономический подход.

In the article methods of an estimation of efficiency of investment projects, advantages and lacks of use of the discounted criteria are considered. In order to take into account the specifics of implementing investment projects in construction, it is proposed to use the organizational and economic approach to evaluate the efficiency, which allows to compare the level of costs and the speed of implementation of the investment project.

Key words: efficiency, investment project, duration of construction, organizational and economic approach.

Для выхода России на новый экономический уровень необходимо повышение инвестиционной активности, рост объемов капитальных вложений в строительство, техническое перевооружение и реконструкция имеющихся основных фондов, опережающее развитие производственного потенциала строительной отрасли и ее материально-технической базы. При этом одним из важнейших условий является рост эффективности инвестиционных проектов в строительстве, который предполагает более рациональное использование вложенных ресурсов, направленных на получение наибольшего экономического и социального результатов.

В настоящее время оценка инвестиционных проектов производится исходя из Методических рекомендаций по оценке эффективности инвестиционных проектов [1]. В соответствии с данными рекомендациями оценивается эффективность участия в инвестиционном проекте, а также общая эффективность самого инвестиционного проекта. Целью определения эффективности проекта является поиск источников финансирования проекта и оценка экономической привлекательности проекта для предполагаемых участников проекта. При этом в общую эффективность проекта включается общественная социально-экономическая и коммерческая эффективность.

Исходя из методических рекомендаций коммерческая эффективность можно охарактеризовать показателями, отражающими соотношение инвестиционных расходов с доходами, подученными в результате вложения денежных средств. Эти показатели позволяют судить, как соотносятся преимущества одних инвестиций перед другими.

Показатели эффективности классифицируются по следующим признакам:

1) в зависимости от вида обобщающего показателя, оценивающего экономическую эффективность:

‒ абсолютные показатели, рассчитываемые как разность между доходами, получаемыми в результате реализации проекта и затратами на его осуществление;

‒ относительные показатели, рассчитываются как отношение доходов, получаемых в результате реализации проекта и затратами на его осуществление;

‒ временные показатели, которые определяют период окупаемости инвестиций.

2) в зависимости от метода сопоставления разновременных доходов, получаемых в результате реализации проекта и затратами на его осуществление:

статические — денежные потоки, появляющиеся в различные периоды времени, могут оцениваться как равноценные;

динамические — денежные потоки, возникающие в результате реализации проекта, приводятся к настоящему моменту времени, с помощью дисконтирования. Тем самым обеспечивается сопоставимость разновременных потоков денежных средства.

Рис. 1. Методы оценки эффективности инвестиционных проектов

Статические методы по-другому называются методами, которые основаны на учетных оценках. В свою очередь, динамические методы — методы, которые основаны на дисконтированных оценках.

В мировой и отечественной практике принятие инвестиционных решений осуществляется по следующим классическим критериям эффективности:

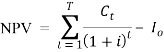

1) чистый дисконтированный доход:

(1)

где Ct — денежный поток от реализации инвестиций в момент времени t;

t — период расчета (год, квартал, месяц и т. д.);

i — ставка дисконта;

Io — величина первоначальных инвестиций.

Данный критерий используется при оценке проектов с фиксированным сроком начала и завершения, прост для расчета, учитывает масштаб проекта. В методических рекомендациях по оценке инвестиционных проектов этот критерий является предпочтительным. Однако, в связи с проблемой выбора ставки дисконтирования может быть недооценен риск проекта [10].

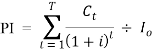

2) индекс рентабельности инвестиции:

(2)

Индекс рентабельности инвестиций показывает величину доходов, приходящихся на единицу затрат, отражает относительную привлекательность проекта, позволяет ранжировать проекты, однако, не учитывает масштаб проекта.

3) внутренняя норма рентабельности — это ставка дисконта, при которой NPV проекта равно нулю [7]:

(3)

По-другому можно сказать, что IRR — это ожидаемая ставка доходности на вложенные средства. Многие инвесторы при расчетах предпочитают этот критерий, так как он, по их мнению, показывает разницу между прогнозным значением внутренней нормой рентабельности и ожидаемой доходностью. Эта разница является запасом прочности проекта.

Многие практики предпочитают критерию NPV критерий IRR [2]. Недостатком этого критерия является сложность расчета.

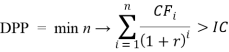

4) дисконтированный период окупаемости инвестиции показывает время, в течение которого происходит окупаемость проекта:

(4)

Этот показатель позволяет определить момент времени, когда сумма дисконтированных поступлений превысит инвестиционные затраты. Однако данный критерий не учитывает те доходы, которые будут получены после срока окупаемости. По этому показателю отвергаются все проекты, которые рассчитаны на длительный период окупаемости. Приниматься будут только проекты, обеспечивающие быстрый возврат денежных средств, даже в том случае если они будут малоприбыльными и недолговременными.

В целом можно отметить, что наиболее распространенные методы определения эффективности инвестиционных проектов имеют ряд недостатков. Если же говорить относительно того, чтобы использовать их в строительстве, то здесь необходимо рассмотреть особенности строительного производства, где на первое место выходит фактор времени.

Развитие реального сектора экономики России находится под влиянием инвестиционно-строительного комплекса страны. Экономический кризис недавних лет выявил практически полное отсутствие внутреннего потенциала девелоперских организаций, которое связано с крайне неудовлетворительной организацией самих процессов инвестиционного планирования, прогнозирования и анализа, которые формируют систему инвестиционного проектирования, абсолютно на различных уровнях управления в процессе реализации портфеля инвестиционно-строительных проектов, что, собственно, и привело практически к полному упадку строительного комплекса.

Восстановление национальной экономики после кризиса оказывает значительное влияние на состояние российской строительной отрасли, характеризующейся увеличением числа строительных компаний на фоне вполне устойчивого роста количества реализуемых инвестиционных проектов в строительстве, а также объема подрядных работ, что в полной мере отвечает поставленным задачам для увеличения объемов коммерческого, жилищного и промышленного строительства.

Для активного развития субъектов инвестиционно-строительного комплекса в посткризисный период сегодня необходима разработка и внедрение абсолютно новых подходов к проектированию систем управления инвестиционными проектами в строительных организациях с применением усовершенствованных методов анализа и прогнозирования рисков развития.

Потребность в реформировании механизмов инвестиционно-строительного проектирования исходит из задач хозяйственного развития компаний строительного комплекса в абсолютно новых экономических условиях и направлена на создание конкурентоспособных и привлекательных в инвестиционном плане структур.

Ввиду этого следует отметить, что девелоперские компании, которые осуществляют свою деятельность согласно четко регламентированным принципам инвестиционного проектирования, несомненно, получат возможность не только полностью обеспечить вполне успешную реализацию своих инвестиционных проектов в строительстве, но также приобрести достаточно устойчивые продолжительные инвестиционные связи и, в том числе, снизить стоимость привлеченного капитала.

Оценивая эффективность любого инвестиционного проекта в сфере строительства, используют такие показатели как «затраты», «стоимость реализации объекта строительства» и «время». При этом от скорости реализации самого строительного проекта зависит и величина затрат, и стоимость строительного объекта.

Основной целью при разработке и осуществлении строительного проекта является высокое качество сооружаемого объекта, минимальные затраты ресурсов и короткие сроки возведения [3]. Важнейшим исходным процессом организации строительства является развертывание работ на площадке. От того насколько это организовано зависят сроки возведения и введения строительного объекта в эксплуатацию. Помимо организационной составляющей на скорость возведения здания оказывает влияние научно-технический прогресс, совершенствование организации и технологии строительства, повышение производительности труда. Поэтому предлагается использовать организационно-экономический подход, учитывающий особенности строительного производства.

Организационно-экономический подход позволяет соотнести уровень затрат и скорость реализации инвестиционного проекта. Основа данного подхода заключается в делении ресурсов на активные, определяющие время строительства и пассивные, зависящие от времени работы активных ресурсов. Активные инвестиции представляют собой самостоятельное осуществление абсолютно всех операций в ходе инвестирования (реинвестирование, покупка и продажа активов, ребалансировка инвестиционного портфеля, перевод капитала из одних активов в другие и т. п.), а также самостоятельный выбор инструментов, применяемых для инвестирования, самостоятельное управление капиталом.

Иными словами, активное инвестирование представляет собой способ вложения капитала, где инвестор играет важную роль: целиком действует исключительно на свой страх и риск, а также принимает решения инвестиционного характера и самостоятельно несет за них ответственность. При этом пассивный доход в данном случае зарабатывает исключительно инвестор. Примерами активных инвестиций являются инвестиции в золото, недвижимость, бизнес и т. п., которые осуществляются самостоятельно.

Пассивные инвестиции представляют собой предоставление собственного капитала в управление 3-му лицу либо компании (организации по управлению активами предприятия, инвестиционному фонду либо персональному управляющему), т. е. это такой вид инвестирования, где инвестор лишь предоставляет собственный капитал, выполняя при этом пассивную роль, а управлением занимается уже кто-то другой. Взаимоотношения инвестора и управляющего капиталом строятся согласно заключенному договору, где описывается уровень ответственности каждой из сторон, а также другие финансовые моменты. Пассивный доход инвестору обеспечивается управляющим его капиталом, за что тот получает определенное вознаграждение.

Примерами пассивных инвестиций являются инвестиции в ПИФы, инвестиции в PAMM-счета, передача капитала в доверительное управление и т. п.

Данные способы инвестирования довольно тесно переплетаются друг с другом.

Уменьшая или увеличивая время использования активных и пассивных ресурсов, можно изменять связанные с ними затраты и продолжительность строительного процесса.

- Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 N ВК 477).

- Бояндин К. В. Особенности формирования системы управления инвестициями в жилищном строительстве на современном этапе развития // Экономический вестник. — 2016. — № 5–1(183). — С.83–85.

- Гаврилин Ю. Д. Инвестиционно-строительный проект // Профиль. — 2017. — № 1. — С.19–23.

- Гуськова Н. Д. Инвестиционный менеджмент. — М.: КноРус, 2010. — 456 с.

- Игина Л. Ю. Кому выгодно строительство? — М.: Юристъ, 2012. — 480 с.

- Киреев Р. О. Рентабельность инвестиций в строительстве // Эксперт. — 2015. — № 4. — С.38–43.

- Кондрашова А. Р. Достоинства и недостатки методов экономической оценки инвестиций // Экономика. — 2014. — № 7. — С.351–354.

- Коост А. Ф. О некоторых вопросах налоговой составляющей инвестиционных проектов // Вестник ЧГУ. — 2012. — № 2. — С.19.

- Кошелев В. А. Оценка проектных затрат в строительстве с учетом рисков // Российское предпринимательство. — 2014. — № 5(251). –С.63–68.

- Малинина А. А. Пути повышения эффективности воспроизводства основных фондов в строительстве // Экономика строительства. — 2017. — № 3(45). — С.88.

- Мирзабекова М. Ю. Оценка инвестиционного проекта // Инновационная наука. — 2016. — № 1–1(13). — С.140–145.

- Никонова А. В. Перспективы и некоторые аспекты развития инвестиционного менеджмента строительной сферы в России // Российский экономический журнал. — 2016. — № 7. — С.25.

- Павлюк А. Р. Инвестиции в строительство // ЭКО. — 2013. — № 4. — С.14–21.

- Теплова Т. В. Инвестиции. — М.: Юрайт, 2011. — 724 с.

- Цветков А. М. Формирование денежных потоков от реальных инвестиций // Национальные приоритеты России. — 2017. — № 1(23). — С.10–12.

Основные термины (генерируются автоматически): инвестиционный проект, проект, IRR, NPV, организационно-экономический подход, результат реализации проекта, инвестиция, критерий, момент времени, показатель, скорость реализации.

Источник moluch.ruОценка экономической эффективности проекта в строительстве

Нужен полный текст и статус документов ГОСТ, СНИП, СП?

Попробуйте профессиональную справочную систему

«Техэксперт: Базовые нормативные документы» бесплатно

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ТЕХНИКО-ЭКОНОМИЧЕСКОЙ ОЦЕНКЕ ЭФФЕКТИВНОСТИ РЕКОНСТРУКЦИИ

ЖИЛЫХ ЗДАНИЙ И ОПРЕДЕЛЕНИЮ СРОКОВ ОКУПАЕМОСТИ ЗАТРАТ

РАЗРАБОТАНЫ АО «Центр информации и экономических исследований в стройиндустрии — ВНИИЭСМч», при участии Управления архитектуры Госстроя России.

Авторский коллектив: к.х.н. Л.С.Баринова, к.э.н. Л.Н.Авдеева, д.э.н. В.П.Стороженко, инж. С.Г.Авдеев.

Настоящие Рекомендации входят в пакет нормативной, методической документации и технических решений по реконструкции и ремонту жилых домов первых массовых серий, утвержденный и введенный в действие Госстроем России и содержащий следующие документы:

— Методические рекомендации по выбору рациональных архитектурно-планировочных решений реконструкции жилых зданий различных конструктивных систем;

— Методические рекомендации по реконструкции и модернизации инженерного оборудования жилых домов первых массовых серий;

— Методические рекомендации по технико-экономической оценке эффективности реконструкции жилых зданий и определению сроков окупаемости затрат;

— Методические рекомендации по защите прав участников реконструкции жилых домов различных форм собственности;

— Унифицированные архитектурно-строительные системы мансардных этажей для надстройки реконструируемых домов;

— Технические решения утепления наружных ограждений домов первых массовых серий.

— Изменение N 3 СНиП 2.08.01-89* «Жилые здания» (в части капитального ремонта и реконструкции жилых зданий);

1. Введение

Важнейшим направлением в решении жилищной проблемы в современных условиях, в связи с нарастанием объемов морального и физического износа устаревшего жилищного фонда Российской Федерации и огромной потребности в жилье населения страны, является реконструкция устаревшего жилого фонда.

Жилищный фонд Российской Федерации в 1997 г. составлял около 2,7 млрд. м общей площади. Его техническое состояние характеризуется увеличением доли жилья с износом более 40%, что объясняется не только снижением темпов ввода нового строительства, но и вывода из эксплуатации ветхого жилья. Значительную долю этого фонда, порядка 25 млн. м, составляют пятиэтажные дома постройки конца 50-х — начала 60-х годов. За 40 лет их эксплуатации наступил не только их моральный, но и физический износ.

Снос и реконструкция этих домов представляет серьезную проблему для строителей не только по своим масштабам, но и по технической сложности ее решения.

Зарубежный опыт реконструкции существующего жилого фонда с применением новых технологий, позволяющих производить реконструкцию жилого дома без выселения жильцов, увеличивать его этажность и осуществлять ремонт здания на средства, полученные от продажи квартир, свидетельствует о возможности получения дополнительного жилья с меньшими финансовыми затратами, чем это потребовало бы новое строительство.

Необходимым этапом разработки проекта реконструкции жилых зданий наряду с техническим обследованием микрорайона жилого массива, его масштабов, технического состояния, объема реконструкции с целью улучшения теплотехнических характеристик жилых домов и условий проживания, снижения ресурсопотребления, а также объема реконструкции с приростом дополнительных площадей за счет надстройки новых этажей и устройства мансард, должен быть этап оценки экономической эффективности реконструкции жилых зданий.

2. Назначение и область применения методических рекомендаций

2.1. Методические рекомендации (далее Рекомендации) содержат систему показателей, критериев и методов оценки эффективности реконструкции жилых зданий с целью проведения экономического анализа при определении путей решения жилищной проблемы.

2.2. Рекомендации предназначены для:

— органов управления федерального, регионального и местного уровня;

— разработчиков инвестиционных проектов;

— проектных, конструкторских и научно-исследовательских организаций, предприятий и объединений и других участников разработки и реализации инвестиционных проектов реконструкции жилищного фонда, а также лиц и предприятий, осуществляющих экспертизу таких проектов.

2.3. Рекомендации ориентированы на решение задач:

— оценки народно-хозяйственной эффективности реконструкции жилых зданий в сравнении с новым строительством;

— оценки эффективности инвестиционных проектов реконструкции жилых зданий в процессе их разработки;

— сравнения вариантов проекта.

2.4. В основу разработки Рекомендаций положены «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования» (утверждено Госстроем Российской Федерации, Министерством финансов Российской Федерации и Госкомпромом России от 31 марта 1994 г. N 7-12/47), а также основные принципы и сложившиеся в мировой практике подходы к оценке эффективности инвестиционных проектов, адаптированных для современных условий функционирования экономики в России. Главными из них являются:

— определение эффекта посредством сопоставления предстоящих затрат и результатов на реализацию проекта;

— приведение предстоящих разновременных расходов и доходов к условиям соизмеримости по их экономической ценности.

Рекомендации ориентированы на использование вычислительных систем, реализующих изложенные в них методы.

3. Методологические основы оценки экономической эффективности

реконструкции жилых зданий

3.1. Проекты реконструкции существующего жилищного фонда, как правило, затрагивают региональные и муниципальные интересы и выходят за рамки интересов участников отдельных инвестиционных проектов. Целью реконструкции является приведение существующего устаревшего морально и физически жилищного фонда в соответствие социальным и техническим нормам, стандартам и условиям проживания, а также в случае технической возможности и социальной необходимости, увеличение количества общей площади жилья реконструируемых домов путем надстройки дополнительных этажей или устройства мансард.

3.2. Оценку эффективности реконструкции многоквартирных жилых зданий существующего фонда необходимо производить исходя из двух аспектов: определения относительной (сравнительной) эффективности реконструкции в сравнении с новым строительством и экономической эффективности инвестированного капитала для конкретного строительного проекта. С этой целью следует применять последовательное использование двух методов:

3.3. Система показателей народно-хозяйственной эффективности позволяет производить комплексную оценку экономической эффективности с учетом социальных последствий и затрат, связанных с социальными мероприятиями.

3.4. Система показателей строится на определении относительной технико-экономической эффективности реконструкции жилого здания и отражает соотношение всего комплекса затрат, связанных с проведением реконструкции и результатов, которые достигаются в результате выполнения строительно-монтажных и ремонтных работ.

3.5. Альтернативным вариантом реконструкции устаревшего жилищного фонда является его снос и строительство нового здания на освободившейся территории, поэтому относительная экономическая эффективность реконструкции рассчитывается в сравнении с новым строительством.

3.6. Оценка экономической эффективности реконструкции производится лишь для тех типов домов, которые подлежат реконструкции по техническому состоянию.

3.7. Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода (горизонта расчета).

4. Методы и последовательность оценки эффективности

реконструкции жилых домов

4.1. Для общей оценки народно-хозяйственной эффективности реконструкции жилых домов на федеральном уровне или уровне региона и города необходимо произвести сравнительную оценку затрат на реконструкцию и новое строительство и достигаемых в обоих случаях социальных, архитектурно-строительных, эстетических и технических результатов.

При выработке основных стратегических направлений в отношении отрабатывающего свой ресурс жилья используется экспресс-метод, с помощью которого рассчитывается условный (оценочный) экономический эффект. При этом следует исходить из следующих положений:

4.1.1. Выбираются объекты-эталоны для сравнения реконструируемых домов с новым строительством. При выборе объектов для сравнения необходимо руководствоваться принципом соблюдения условия сопоставимости сравниваемых объектов. Жилые дома реконструированный и новый должны быть сопоставимы по категории и в результате осуществления строительно-монтажных работ должны быть получены сравнимые технический и социальный эффекты.

4.1.2. Новые объекты строятся на площадке, освободившейся в результате сноса старых жилых домов, эффективность реконструкции которых определяется.

4.1.3. При расчете объема капитальных вложений следует учитывать полный объем затрат, направленных на улучшение условий проживания (например, на улучшение теплоизоляции ограждающих конструкций, на ремонт сетей, устройство дополнительных инженерных коммуникаций и замену устаревшего оборудования, перепланировку квартир), а также затрат, связанных с увеличением выхода общей площади квартир на 1 м площади застройки путем повышения этажности зданий, на снос старого жилья, переселение жильцов при соблюдении норм предоставления жилой площади и обеспечения необходимой социальной инфрастуктурой.

4.2. Условный (оценочный) экономический эффект — определяется как разница доходов, которые могли бы быть получены от реализации квартир на рынке жилья по их рыночной стоимости за минусом затрат реконструируемых или вновь построенных жилых домов. При этом рыночная цена 1 м общей площади квартир () для нового строительства и реконструкции принимается одинаковой, так как по условию сопоставимости категория сравниваемых домов должна быть одинаковой и экономический и социальный эффекты равнозначны.

Условно принимается, что все затраты произведены в течение года и совпадают по времени с полученными результатами. Сроки строительства нового дома и реконструкции совпадают. Тогда условный (оценочный) экономический эффект, получаемый в результате реконструкции — или нового строительства жилого дома — , рассчитывается как прибыль от вложенного капитала, полученная в результате реализации квартир реконструированного или нового дома по единой рыночной цене м общей площади жилья *

* При реконструкции потребительские качества жилья должны быть доведены до уровня нового строительства.

А. Расчет прибыли при реконструкции.

При реконструкции, производимой без отселения жильцов, расчетная формула прибыли будет иметь вид:

— рыночная цена 1 м общей площади квартир;

— прирост площади в результате реконструкции;

— капитальные вложения в реконструкцию.

При реконструкции дома, связанной с переселением жильцов, перепланировкой квартир и с последующей их продажей формула (2) приобретает вид:

— общая площадь квартир до реконструкции дома;

— затраты на переселение жильцов старого дома.

Затраты на переселение в новый микрорайон определяются как величина, равная капитальным вложениям на строительство нового дома для размещения жильцов старого с учетом обязательного обеспечения необходимой санитарной нормой*, а также решением социальных проблем.

* В случае, если переселяемые жильцы имели площадь, превышающую санитарную норму, им необходима денежная компенсация, либо при желании увеличить площадь сверх нормы — дополнительная оплата.

Расчет затрат на переселение производится по формуле:

— капитальные вложения в новое строительство;

— капитальные вложения в создание городских коммуникаций и необходимой социальной инфраструктуры;

— коэффициент, соответствующий проценту увеличения общей площади, необходимой для переселения жильцов старого дома с учетом установленных норм и решения социальных проблем;

Источник docs.cntd.ru