Данные получаемые на основании финансового, а тем более налогового учета, совершенно не отвечают потребностям руководства строительных компаний. Управленческий учет является, очевидно, необходимой функцией и непременным условием развертывания бюджетирования, столь важной составляющей управления финансами предприятия. Управленческий учет удобнее всего строить на традиционном бухгалтерском плане счетов, в этом случае его ведение вполне может быть доверено бухгалтерии. Методология управленческого учета в строительстве должна предусматривать широкое взаимодействие со сметным ценообразованием, финансовым планированием, строительным производством и отраслевым анализом.

Введение

В научной, да и практической среде не утихают споры относительно понятийного аппарата вокруг управленческого учета. Некоторые специалисты ставят и необходимость, и само существование такой разновидности учета под сомнение. Кто-то наделяет эту предметную область всевозможными включениями (бюджетирование, нормирование, контроль, анализ), кто-то определяет ее лишь как подсистему бухгалтерского учета. Однако практическая деятельность предприятий протекает вне зависимости от научно-философских баталий. Компании вынуждены выживать и развиваться в сложных условиях, их работа напоминает езду на велосипеде: перестаешь крутить педали – падаешь, засмотрелся – ударился о препятствие.

ТОП — 10 ошибок при внедрении управленческого учёта.

Им волей-неволей приходится решать повседневные управленческие задачи в отсутствие консолидированной позиции ученых и преподавателей, рекомендаций профессиональных объединений, нормативных актов, наконец. Вероятно, наша научно-методическая работа конкретизируется и улучшится по мере спускания от национального уровня проблемы до отраслевого, ролевого и в конце концов конкретного предприятия.

Ведь на уровне предприятия гораздо проще договориться о понятиях, целях и функциях чего-либо, там просто надо делать дело и достигать результатов. Но информировать и разрабатывать методологии для компаний это дорогая и нескорая консультационная работа. Поэтому автор полагает, что ускорить решение многих задач в области управления, разработать нужные методики можно и нужно применительно к определенным отраслям промышленности, т.е. некоему среднему уровню познания. А разработав, обсудив их в научно-практическом сообществе, можно было бы придать им официальный статус рекомендуемых материалов скажем со стороны объединения саморегулируемых организаций (СРО), коих в России появляется все больше. Данная статья посвящена строительной отрасли и в ее составе в большей степени подрядным строительным организациям (ролевой уровень) или межотраслевым компаниям имеющим такое направление деятельности.

С принятием главы 25 Налогового кодекса РФ окончательно обособилась такая функция управления как налоговый учет. Законодательство требует его непрерывности, точности, определенной аналитичности и т.д. Если ранее ведение бухгалтерского учета по РСБУ особенно в малых и средних строительных компаниях оправдывалось необходимостью сдачи отчетности, в том числе налоговой, то теперь этот вид деятельности стал как бы фактически ненужным предприятиям, ведение которого осуществляется в целом формально, по инерции или с аргументом «для расчета налога на имущество». Руководители и владельцы строительных организаций с одной стороны зачастую отстают в финансовой подготовке, с другой их бухгалтера не торопятся в обеспечении менеджмента ясной оперативной информацией с нужной аналитикой.

Организация управленческого учета ДДС

Но теперь на бухгалтерский учет с его многочисленными положениями стоит посмотреть как на мощный базис построения реально нужной строительным компаниям функции управления финансами – управленческого учета с получением необходимого спектра отчетности. Тут уже мы не будем излишне скованы какими-либо искусственными правилами, а только лишь экономической логикой и потребностями управления. Хотя и отмахиваться от предлагаемых методических и нормативных документов не следует. Так как большинство из них всегда предлагает целый арсенал средств и способов построения методологии учета, во многом приближаясь к лучшим международным практикам. Только применяй.

Автор, в целом, присоединяется к той группе методологов, которые считают управленческий учет самостоятельной функцией и называют его в точности «бухгалтерский управленческий учет» или «управленческий бухгалтерский учет». А такие направления как планирование, анализ, бюджетирование считают самостоятельными предметными областями, которым на предприятии станут соответствовать отдельные функции деловых процессов. Весь же набор финансового цикла: планируй – учитывай – анализируй и контролируй, сводится в понятие-процесс «УПРАВЛЕНИЕ ФИНАНСАМИ».

Учет – это важная часть работы вспомогательных подразделений, но все же понятийно – это не больше, не меньше как «фиксация фактов хозяйственной деятельности точка». Слово «бухгалтерский» справедливо для включения, так как подразумевает упорядоченность, непрерывность, документальность и главное «двойную» запись – выражение каждой хозяйственной операции источником и назначением, откуда — куда. В прошлые годы автору доводилось сталкиваться с тщетными попытками некоторых строительных организаций создать уникально свой учет, путем записи приход-расход в регистрах, и практика показала – такие «системы» многого не дают и главное долго не живут. Именно двойная запись позволяет получать столь необходимый для понимания финансового состояния баланс, и чем быстрее и чаще он будет формироваться, тем он ценней для целей управления. Конечно, существуют и другие общепринятые формы, например, отчет о движении денежных средств, но мы договорились разделять учет, бюджетирование, казначейские функции и другие как самостоятельные и здесь подробно не рассматривать.

Другим важным моментом является рекомендация применения в управленческом учете строительных организаций метода «по начислению», что официально называется «допущением временной определенности фактов хозяйственной деятельности». Все-таки в строительстве движение денежных средств по своим срокам и объемам сильно разнится с движением активов и обязательств, поэтому такое разделение в учете («по начислению», «по кассе») будет в полной мере соответствовать задачам бюджетирования и другим финансовым функциям компании.

Учетная политика в целях управленческого учета – составная часть внутреннего стандарта «Управление финансами строительной компании»

Всем финансистам и экономистам знакомо понятие «учетная политика», регулируемое в целях бухгалтерского (а точнее бухгалтерского финансового) учета ПБУ «Учетная политика организации» (ПБУ 1/2008), а в целях налогового учета Налоговым кодексом, например п. 1 ст. 167 гл. 21. Для простоты понимания, опоры на имеющийся опыт нормативной работы при условной разработке в данной статье методики управленческого учета будем оперировать подходами учетной политики.

Что же может включать в себя учетная политика организации?

- Рабочий план счетов.

- Формы первичных документов, регистров учета и отчетности.

- Порядок проведения инвентаризации активов и обязательств.

- Методы оценки активов и обязательств.

- Правила документооборота и технология обработки информации.

- Порядок контроля за хозяйственными операциями.

- Другие решения.

Для целостности и логичности картины станем описывать методы, средства и способы его ведения по активам, пассивам, доходам, расходам и результатам (п. 4 списка), так как они представлены в плане счетов.

Важной составляющей активов подрядной организации являются основные средства (ОС), в том числе строительные машины и механизмы (СМиМ). Учет ОС подразумевает их группирование по назначению, методам амортизации и срокам полезной эксплуатации. ОС в строительстве, как правило, недешевы, отсюда необходимость их строгого учета с закреплением за материально-ответственными лицами (МОЛ).

Одним из примеров целесообразности интегрированного, т.е. увязанного со сметным ценообразованием и бюджетированием, построения управленческого учета является способ амортизации строительных машин и механизмов. Дело в том, что в большинстве строительных организаций, учетная политика всецело отдана на решение главным бухгалтерам, которые в стремлении приближения бухучета к налоговому учету особо не задумываются об управленческих данных и традиционно выбирают наиболее простой способ – линейный, исходя из установленного срока эксплуатации.

Таким образом, затраты связанные с амортизацией попадают в разряд общепроизводственных косвенных постоянных расходов, хотя по природе своей непосредственно связаны с производством. В сметном ценообразовании амортизация строительных машин и механизмов предусмотрительно включена в состав прямых затрат, объем которых зависит от машиноемкости работы, измеряемой в маш/часах. Отсюда следует, что в целях управленческого учета в строительстве стоит применять другой способ амортизации – пропорционально выполненным работам, измеряемым в маш/часах, что сразу меняет статус амортизации, она попадает в разряд основных прямых переменных затрат на строительство объекта. Что значительно повышает точность данных о себестоимости работ и степени их износа. По другим ОС, не связанным с производством и прямыми затратами, в управленческом учета целесообразно применять способ амортизации «по сумме числе лет срока полезного использования», т.к. позволяет быстрее переносить стоимость ОС на себестоимость, что в условиях модернизации оборудования, применения принципа осмотрительности, экономически более обосновано.

ОС – важная компонента нормативно-справочной информации строительной организации, такие реквизиты ОС как код, наименование не должны быть предметом вольной интерпретации учетных работников, в идеале подготовкой справочника должен заниматься отдел главного механика (ОГМ) либо кто-то кто разбирается как в предмете, так и основах построения автоматизированных систем. Также целесообразно использовать группировку СМиМ из ценников ФГУ «ФЦЦС» путем привязки к каждому инвентарному номеру, тогда учетные данные по ОС смогут принимать участие и быть полезными в целях сметного ценообразования и управления производством.

ПБУ 6/01 «Учет основных средств» полезен в данном случае и для управленческих задач, т.к. определяет например понятие фактических затрат на приобретение, сооружение основных средств. Ведь, действительно, расходы, связанные с конкретным ОС, пусть даже и общехозяйственные должны относиться на стоимость данного внеоборотного актива и переходить в себестоимость постепенно через амортизацию. Также особое внимание в управленческом учете уделяется временным зданиям и сооружениям с длительностью эксплуатации более 1 года и соответствующей стоимостью. В полной мере здесь можно и нужно задействовать контрольные функции учета.

Для строительных компаний имеющих значительный парк строительной техники и автотранспорта, который, как правило, дорог, имеет смысл и в управленческом учете проводить переоценки стоимости основных средств за счет добавочного капитала. Иначе несоответствующая рыночной стоимость внеоборотных активов станет искажать анализ финансового состояния по балансу и данные других отчетных форм.

Нематериальные активы (НМА) не так часто встречаются в строительстве, однако можно рекомендовать строительным компаниям осуществлять управленческий учет НМА которые зарегистрированы, оценены или могут пройти такие процедуры, тогда оценка активов будет более полной. Например, в строительной организации был разработан типовой проект здания, который не прошел всех регистраций и процедур защит, однако будет активно применяться и приносить доход в будущем. Неверно было бы списать затраты по нему на расходы периода и/или на какой-то конкретный объект. Экономически – это НМА.

Если организация осуществляет строительство в собственных интересах или как заказчик для инвестора у нее открывается актив в виде незавершенного строительства, где в качестве дополнительного аналитического признака стоит применять источник капитальных вложений. Другие разделы внеоборотных активов особенных отличий для строительства, как правило, не имеют и к ним могут применяться общеотраслевые рекомендации.

Материалы в управленческом учете требуют разделения на вспомогательные и основные, которые будут применяться непосредственно в строительстве. Как и в ситуации с ОС согласно ПБУ 5/01 «Учет материально-производственных запасов» к стоимости материалов относятся все затраты, связанные с их приобретением, заготовкой, доставкой, хранением, что в целом соответствует принципам сметного ценообразования материалов.

Т.е. транспортно-заготовительские расходы фиксируются в запасах, а не текущих расходах периода. Складское хозяйство строительной компании должно предусматривать один склад на один объект (стройку) или по крайней мере, чтобы на одном приобъектном складе не хранились материалы для разных строек, в противном случае значительно усложняется учет и контроль заготовительно-складских расходов.

Конечно, все мы понимаем важность непосредственной поставки материалов и оборудования сразу в дело, на объект, минуя такой пережиток как «центральный материальный склад». Важнейшим направлением организации учета материалов является их классификации, кодирование и наименование.

Создание нормативно-справочной информации по материалам — это ответственное дело, требующее систематизации и централизации. Порой бухгалтеры, не имея изначально заполненного справочника материалы, вносят для упрощения вместо «Гравий для строительных работ, фракция 5-10 мм», просто «Гравий», или наоборот в лоб применяют накладные поставщиков, излишне описывая материал. Все это немедленно приводит к путанице учетных и фактических данных, затрудняет расход и инвентаризацию, а значит, делает данные о материалах бесполезными для практической работы, разве что свести баланс синтетически. Наша рекомендации использовать в качестве классификатора те же ценники ФГУ «ФЦЦС» являющиеся основой сметного дела, тогда при сопоставлении потребности и наличия материалов у нас не возникнет номенклатурных конфликтов, эффективность планирования и контроля ТМЦ поднимется. Причем в единый классификатор надо включать как материалы, так и устанавливаемое на объект оборудование, в связи с тем, что грань между этими двумя видами ресурсов в строительстве порой очень зыбкая.

Надо ли говорить какая ситуация с сохранностью материалов на наших стройках? Многие специалисты оценивают эти потери в 5-10% от себестоимости работ.

Поэтому особое внимание в управленческом учете материалов занимает сравнение плана и факта, выражающиеся в строительстве сопоставлением данных смет, спецификаций, бюджетов проектов в части материальных расходов, требований на списание и фактических данных. Здесь-то в полной мере и проявляется необходимость интеграции разных функций управления.

Когда каждое требование-накладная, лимитно-заборная карта проверяется на достаточность остатка по бюджету, формируемого в свою очередь из сметной документации объекта с фиксированной стоимостью расходов на материалы. Не лишним при этом будет и формирование классической формы М-29 «Отчет о расходе материалов в строительстве», не говоря уже о дифференцированном учете по материально-ответственным лицам через материальные отчеты прорабов, начальников участков (руководителей проектов).

Современные средства автоматизации позволяют организовать любой метод списания материалов на себестоимость: ФИФО либо по средней. Однако на фоне других организационных сложностей строительства, значительной номенклатуры материалов и оборудования, незначительной повторяемостью партий целесообразнее всего остановиться на самом простом – по средней. Иначе сама система управленческого учета очень капризно будет воспринимать разные нештатные ситуации, в виде неотфактурованных поставок, внесения прихода «задним» числом и др. особенностей нашей практики работы с материально-производственными запасами (МПЗ). Особняком в учете материалов будет стоять специальная оснастка, специальная одежда и обувь. И если оперативный учет этих материалов наладить, действительно, будет обеспечена их нужная оборачиваемость и сохранность.

В последнее время развития информационных технологий серьезным подспорьем учету и сохранности материальных ценностей строительной организации становится штриховое кодирование и более «продвинутое» средство – RFID(англ. Radio Frequency IDentification, радиочастотная идентификация) — метки[1]. И если первый вариант больше подходит для внутреннего оборудования офисов, то метки целесообразно применять для временных зданий, машин и механизмов и др. наиболее ценных активов строительной организации. Что особенно важно в условиях отраслевой мобильности средств труда. Тут уже трудоемкость инвентаризации уменьшается в разы, одновременно повышается ответственность должностных лиц, опять же снижаются потери.

Зачастую подрядные организации по условиям договора либо вследствие замечаний по качеству не могут своевременно передать этапы выполненных работ заказчику, образуется незавершенное производство (НЗП). Оценка НЗП значительно упрощается если в строительной компании применяется проектное управление с календарным планированием и производственным учетом в системе управления проектом (СУП), например, в «1С:Подрядчик строительства 3.0.

Управление строительным производством». Тогда мы будем до каждой выполненной работы знать сколько мы потратили в виде ее себестоимости и факт того, что данная работа не передана заказчику в отчетном периоде, а значит ее прямые затраты составляют НЗП. Современный ПБУ 2/2008 «Учет договоров строительного подряда» разрешает отражать доходы от выполненных работ и в отсутствие документов приема-передачи, способом «по мере готовности». С одной стороны как мы помним в управленческом учете, мы не скованы какими-либо правилами, а лишь экономической логикой, однако, формирование выручки по выполненным, но не переданным заказчику работам должно быть крайне осмотрительным. Иначе есть риск показать себе «липовый» доход, который впоследствии придется списывать на убытки.

При наличии вспомогательных производств для обособленного формирования их себестоимости целесообразно использовать отдельный счет «Вспомогательное производство», хотя учет по нему по своему характеру будет в целом совпадать с основным производством. Такое выделение необходимо, например, для учета по растворо-бетонным узлам, ремонтно-механическим мастерским, столярным и слесарным цехам.

Себестоимость строительной организации складывается из прямых затрат проектов и накладных расходов представляющих собой общепроизводственные, общехозяйственные и коммерческие затраты. Если организация полноценно применяет сметное ценообразование, бюджетирование и учет по счетам и аналитике должны в целом соответствовать принципам сметы.

Тогда в прямых затратах мы обязательно оперируем статьями: материалы, оплата труда рабочих, эксплуатация строительных машин и механизмов. Однако не всегда данные смет поддерживают задачи учета.

Например, в сметах прямыми затратами является лишь зарплата рабочих и машинистов, а фонд оплаты труда линейных руководителей, другого инженерно-технического состава объектов проходит по накладным расходам. Но одним из принципов точного учета является минимизация косвенных расходов, т.е. определение расходов по объектам строительства на уровне первичных документов.

В этом, как и других случаях «помирить» сметную документацию и учет может функция бюджетирования, когда первоначальная сметная картина будет трансформирована в систему бюджетов проекта и организации в целом с нужной переквалификацией расходов. Перспективной целью учета строительной себестоимости является разделение статей всех затрат на постоянные, переменные и смешанные. Поведение их по отношению к объему выполненных работ отличается кардинально, а присутствуют они смешанно в разных составляющих себестоимости: прямых, общепроизводственных, общехозяйственных и др. расходах. Плата за аренду земли – будет относиться к прямым расходам проекта и при этом являться постоянной затратой. А оплата взноса в компенсационный фонд саморегулируемой организации (СРО) общепроизводственным расходом и в то же время смешанной составляющей себестоимости, частично зависящей от объема работ.

Не стоит упрощать учет, пренебрегая применением расходов будущих периодов позволяющих справедливо распределить затраты по времени, опять же руководствуясь логикой. Если какая-либо затрата позволяет получать выгоды в будущем либо по смыслу относится к предстоящим периодам целесообразно перенести ее на этот период, а не учитывать одной суммой в отчетном периоде.

Технологическим результатом методических изысканий, основой автоматизированной системы учета является, конечно, план счетов. Возможный рабочий план счетов управленческого учета строительной организации, выполняющей функции подрядчика и/или заказчика покажем в объеме основных отличий от типового межотраслевого плана:

- Основные средства – обязательная аналитика по местам хранения (использования) и ответственным лицам.

- Оборудование к установке – единый справочник Материалы и оборудование для всех счетов связанных с материально-производственными запасами, выделение отдельного субсчета транспортно-заготовительских расходов в разрезе складов.

- Для заказчиков строительства целесообразно выделение субсчета «Содержание заказчика строительства» с аналитикой по статьям затрат и источникам финансирования. Сам же счет Вложения во внеоборотные активы кроме строек и объектов вести по контрагентам (инвесторам).

- Материалы — выделение отдельного субсчета транспортно-заготовительских расходов в разрезе складов, выделение субсчетов под спецоснастку в разрезе подразделений и спецодежду в разрезе сотрудников (на складе и в эксплуатации).

- Основное производство – обязательно по стройкам и объектам с возможностью выделения себестоимости собственных сил и субподрядных работ и конечно статьям и элементам затрат.

- Вспомогательное производство – по видам продукции и др. аналитике.

- Выполненные этапы по незавершенным работам — по заказчикам, договорам, стройкам и объектам.

- Счета денежных средств заказчикам строительства целесообразно разделять по источникам финансирования.

- Расчеты с поставщиками и подрядчиками, покупателями и заказчиками, по кредитам и займам – возможность аналитики по стройкам и объектам.

- Внутрихозяйственные расчеты (для организаций, имеющих филиальную структуру) — в разрезе обособленных подразделений, отдельные субсчета для расчетов по выделенному имуществу и текущим расчетам.

Обобщить же основные принципы построения управленческого учета в строительной организации можно следующим образом:

- Желательная организация на принципах двойной записи с применением понятного большинству специалистов бухгалтерского плана счетов с формированием как минимум традиционных отчетных форм.

- Оперативное принятие к учету всех доходов и расходов, активов и пассивов с нужной классификацией независимо от их документального оформления, полагаясь на экономическую суть и реальность самого их факта.

- Избрание принципа превалирования прямых затрат над накладными, что означает стремление на уровне первичных документов определять прямые затраты, а не «кидать» при первых трудностях их в общий котел косвенных расходов для искусственного распределения по объектам строительства.

- Необходимо совмещение и увязка бюджетных и учетных аналитических статей всех активов, пассивов и оборотов по ним.

- Если строительная компания применяет метод трансформации сметной документации в бюджеты, на учет накладываются дополнительные особенности:

- Применение метода амортизации СМиМ пропорционально выполненным работам на конкретных объектах, измеряемым в маш/час.

- В целом учет прямых расходов на СМиМ необходимо вести строго по объектам строительства.

- Выбор единого метода распределения накладных расходов по объектам строительства – пропорционально прямому ФОТ (зарплата рабочих и механизаторов).

- Применение классификации накладных расходов установленной для сметного ценообразования, за исключением тех расходов, что реально являются прямыми, например, оплата труда линейных руководителей.

- Принятие правил пропорции нормативного распределения сметных накладных расходов на общепроизводственные, общехозяйственные и коммерческие.

- Транспортные, складские, заготовительные расходы включать непосредственно в стоимость основных средств, материалов и оборудования. Другие особенности.

Учет – фиксация фактов хозяйственной деятельности – одна из важнейших функций управления. Учет для управления должен быть оперативен (это главное!), информативен, достаточно точен.

Современные нормативные и технологические условия вполне позволяют организовать полноценный управленческий учет строительной компании, что является необходимым базисом для дальнейшего внедрения планирования и бюджетирования. Большинство финансовых аналитических показателей являются относительными, необходимые данные для которых берутся в основном из общепринятых бухгалтерских отчетов.

Управленческий учет не может считаться законченно построенным, если его данные не ведут к формированию сводных классических форм, таких как баланс и отчет о прибылях и убытках как минимум. Интеграция учета с подготовкой строительства, сметным делом, проектным управлением и бюджетированием с единой нормативно-справочной информацией, терминологией позволяет вывести управление на новый уровень – интегрированное управление. Учетные данные становятся полезными не только для бухгалтерии, но и всего менеджмента компании. Понимая и сравнивая достигнутые результаты с планом и в динамике, строительная организация с большей вероятностью выходит на нужные учредителям показатели деятельности.

Библиография

Адамов Н. А., Чернышев В. Е. Организация управленческого учета в строительстве. — СПб.: Питер, 2006.

Адамов Н. А., Войко А. В., Соколов П. А. Учет, анализ и аудит в строительстве. – М.: Финансы и статистика, 2006

Источник: www.impuls-ivc.ru

4.3. Принципы построения системы управленческого учета в строительстве

Под принципами построения системы управленческого учета следует понимать отдельные положения общего характера, являющиеся обобщением анализа действующей практики и проведенного исследования. Иначе говоря, принципы внутреннего контроля – это совокупность теоретических правил, способствующих эффективному осуществлению внутреннего контроля финансово-хозяйственной деятельности хозяйствующего субъекта.

В общем смысле система – это определенное количество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство.

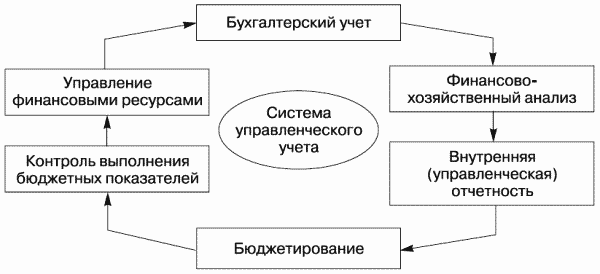

Таким образом, система управленческого учета строительной организации должна включать в себя 6 условных блоков, которые должны явиться составными элементами этой системы (рис. 10):

Рис. 10. Схема создания системы управленческого учета строительной организации

• «внутренняя (управленческая) отчетность»;

• «контроль выполнения бюджетных показателей»;

• «управление финансовыми ресурсами».

По нашему мнению, система внутреннего контроля должна основываться на следующих базовых принципах:

• объективность формируемой информации;

• всесторонность и систематичность контрольных функций.

Под принципом научности следует понимать использование в практике управленческого учета научно обоснованных средств, процедур и методов контроля.

Принцип эффективности результатов системы управленческого учета подразумевает применение тех средств, процедур и методов контроля, которые позволяют при минимальных затратах обеспечить полноценную реализацию функций внутреннего контроля.

Под принципом иерархии целей системы управленческого учета понимается градация задач внутреннего контроля по степени их существенности для целей управления хозяйствующим субъектом. Следовательно, от иерархии целей непосредственно зависят разработка и ориентация средств, процедур и методов системы внутреннего контроля.

Принцип объективности и справедливости системы управленческого учета подразумевает выбор тех средств, процедур и методов контроля, которые позволяют сформировать объективные и справедливые результаты. Таким образом, объективность и справедливость – это есть истинное свойство или истинная оценка объекта контроля.

В соответствии с принципом всесторонности системы управленческого учета необходим тщательный отбор объектов контроля, который должен репрезентативно отражать цель и состояние объекта контроля. Кроме того, контрольные процедуры не должны дублировать друг друга, но при этом они должны охватывать весь круг вопросов, подлежащих контролю.

Таким образом, к фундаментальным проблемам следует прежде всего отнести проблему определения предмета и объекта, целей и задач информатики.

Создание эффективной системы внутреннего контроля требует новых подходов к реорганизации первичного учета, значительной аналитической работы, а также существенных усилий, направленных на автоматизацию информационной системы строительной организации.

Бухгалтер – не безучастный регистратор цифр. Он призван правильно оценивать сущность экономических процессов, анализировать выполнение плановых заданий, соблюдение смет и норм затрат, заниматься поиском резервов улучшения финансово-хозяйственной деятельности подрядной организации.

Следовательно, роль системы управленческого учета сводится не только к подсчету показателей, необходимых для контроля, но и к формированию показателей, необходимых для осуществления функций контроля, путем выполнения специальных процедур.

Система управленческого учета должна состоять из контрольной среды, надлежащей системы бухгалтерского учета, отдельных средств контроля.

Под контрольной средой понимается область деятельности хозяйствующего субъекта, куда направлены практические действия, связанные с созданием и функционированием системы управленческого учета.

Контрольную среду строительной организации должны формировать такие элементы, как:

• организационная структура и иерархия подчиненности персонала на разных уровнях принятия решений;

• функции, полномочия и совокупность задач и целей отдельных структурных подразделений, входящих в состав строительной организации;

• должностные инструкции сотрудников, осуществляющих внутренний контроль, а также процедуры осуществления контроля;

• порядок стандартизации и способы контроля профессионального уровня знаний сотрудников службы внутреннего контроля;

• сроки, формы и периодичность составления отчетности для внутренних целей.

Система бухгалтерского учета состоит из форм, процедур и методов, которые позволяют вести учет имущества, источников образования имущества, а также всех фактов хозяйственной деятельности строительной организации, в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в соответствующих учетных регистрах.

Элементами системы бухгалтерского учета являются: учетная политика организации; рабочий план счетов бухгалтерского учета; формы первичных учетных документов; формы документов для внутренней бухгалтерской отчетности; порядок и сроки проведения инвентаризации; методы оценки имущества и обязательств; документооборот; технология обработки учетной информации; порядок контроля хозяйственных операций.

Так как все факты хозяйственной деятельности строительной организации регистрируются в системном бухгалтерском учете, то для эффективности работы системы управленческого учета существенное значение имеет соблюдение установленных действующим законодательством требований.

Несмотря на то, что многие хозяйственные операции осуществляются на основании решения руководства хозяйствующего субъекта, как показывает практика деятельности строительных организаций, менеджмент, во-первых, не в состоянии проконтролировать правомерность и целесообразность каждой хозяйственной операции, а во-вторых, он не может быть компетентным во всех областях, затрагивающих отдельные хозяйственные операции.

Информационная база управленческого учета в строительстве значительно отстает от потребностей управленческого персонала и не соответствуют характеру и специфике деятельности строительных организаций на современном этапе. Нередко утрачивается непосредственная связь между затратами и определяющими их процессами.

Одним из важнейших принципов создания системы управленческого учета должно стать формирование информации, достаточной для сопоставления доходов и расходов по различным центрам ответственности (сегментам деятельности) хозяйствующего субъекта.

Несмотря на то что данная проблема для строительной отрасли давно приобрела особую актуальность, тем не менее она и сегодня не решена.

Следует отметить, что учет и контроль по центрам ответственности для строительства имеет особую значимость, обусловленную следующими факторами:

• отраслевые особенности (географическая отдаленность различных объектов строительства от местонахождения аппарата управления; наличие в составе многих крупных строительных организаций большого спектра вспомогательных и обслуживающих производств и хозяйств);

• особенности организационной структуры (разветвленность производственной деятельности строительной организации; наличие филиалов (участков) и управлений).

Между тем, во многих строительных организациях не ведется учет по центрам затрат, а если ведется, то бессистемно и разрозненно, что не позволяет рассматривать его как часть единой системы управленческого учета хозяйствующего субъекта.

Стремление сократить себестоимость строительства может быть эффективным только в том случае, если формируется соответствующая информация, по результатам которой можно измерить и оценить вклад каждого подразделения в финансовый результат строительной организации.

Следовательно, без учета затрат по различным центрам ответственности трудно повлиять на увеличение производительности труда и сокращение производственных затрат.

Для формирования информации, необходимой для экономического анализа и принятия обоснованных решений, а также повышения экономической роли отдельных центров ответственности и результативности деятельности службы внутреннего контроля необходимо применять специальные формы учетной документации, разработанные с учетом требований конкретной строительной организации.

Разумеется, система управленческого учета никак не заменяет финансовый учет, она должна действовать автономно. Как известно, основной целью финансового учета является формирование показателей финансовой отчетности, предназначенной в первую очередь для внешних пользователей. Между тем, система управленческого учета должна служить целям более эффективного управления хозяйствующим субъектом.

Кроме того, система управленческого учета должна функционировать в каждой организации по-своему, т. е. с ориентацией на те цели, которые стоят перед конкретным хозяйствующим субъектом.

Важно отметить, что система управленческого учета служит не только для того, чтобы контролировать качество и степень выполнения принятых решений на разных уровнях управления хозяйствующим субъектом, но и для создания необходимой информационной базы для разработки, обоснования, планирования, прогнозирования различных решений и действий в целях повышения эффективности деятельности организации.

Строительство является сложной, с точки зрения организационной структуры, деятельностью. Поэтому система управленческого учета должна быть нацелена на выявление «узких мест» деятельности строительной организации с целью снижения периода времени, необходимого на возведение объекта капитального строительства.

Несмотря на то что финансовый учет и система управленческого учета должны функционировать автономно, подавляющую часть первичной информации система управленческого учета формирует на основе данных финансового учета.

Принципиальным моментом при создании системы управленческого учета является установка сроков формирования и предоставления необходимой информации соответствующим менеджерам.

Как уже отмечалось, информация, формируемая в системе управленческого учета, должна быть достаточной, но не избыточной. Следует подчеркнуть: избыточная информация не только требует дополнительных средств на свое формирование, но и замедляет формирование информации, необходимой для подготовки, обоснования и принятия решений.

Важнейшим принципом функционирования системы управленческого учета должна явиться система мер, направленная на обеспечение конфиденциальности формируемой информации.

Информация в системе управленческого учета должна комплектоваться как по различным видам деятельности, так и по ответственным менеджерам, а также по различным подразделениям, в том числе по каждому филиалу.

Из особенностей строительного комплекса следует, что контроль претензионной работы должен занимать важнейшее место среди задач системы внутреннего контроля заказчиков (застройщиков).

Эффективность работы системы управленческого учета во многом зависит от достоверности и обоснованности данных финансового учета строительной организации. Следовательно, особое внимание следует уделить разработке номенклатуры калькуляционных статей затрат, структура которых должна позволить формировать данные, необходимые для осуществления внутреннего контроля.

Высокая материалоемкость строительной отрасли требует повышения достоверности учета материальных ресурсов, особенно тех, которые получены от заказчика (застройщика) на давальческой основе. Кроме того, система внутреннего контроля должна осуществлять внезапные контрольные замеры навалочных материалов (песок, гравий, щебень и др.).

Среди вспомогательных производств особое место занимают подразделения по механизации строительных работ. Актуальность данного вопроса высока в связи с тем, что, как правило, подобные подразделения оказывают услуги и другим хозяйствующим субъектам на договорной основе. Поэтому система внутреннего контроля должна следить за тем, чтобы не было искажений себестоимости выполненных строительных работ, а также отслеживать достоверность информации о доходах и расходах по конкретному центру ответственности.

В системе управленческого учета экономический анализ должен выполнять связующую функцию между получением информации и принятием управленческого решения. Как показывает практика, при рыночных условиях становится недостаточным выявление лишь резервов повышения эффективности хозяйствующего субъекта за счет применения информации о самом субъекте. Следовательно, система управленческого учета строительной организации должна анализировать степень конкуренции, рыночную конъюнктуру и динамику изменения цен на ресурсы, работы, а также состояние и перспективы развития строительной отрасли и др.

Она должна базироваться на надежных и научно обоснованных методах, процедурах. Все задачи, стоящие перед системой внутреннего контроля, должны быть обоснованными и необходимыми для достижения целей строительной организации. Периодичность осуществления определенных контрольных, учетных и аналитических процедур зависит от конкретного объекта, его характера, степени изменения, возникновения отклонений и др.

Структурные подразделения (участки, филиалы, управления и др.), являющиеся частью строительной организации, следует рассматривать как подсистемы, входящие в более крупную систему (хозяйствующий субъект).

Вся информация и результаты оперативного анализа, осуществляемого в рамках системы внутреннего контроля, должны иметь четкую доказательную составляющую. Главной целью деятельности системы внутреннего контроля должно быть достижение поставленных перед строительной организацией задач. Все значимые факторы, оказывающие ограничивающее воздействие на хозяйственную деятельность, должны быть выявлены, а также – определена степень их влияния на конечный финансовый результат и на финансовую устойчивость строительной организации.

Работа системы внутреннего контроля должна осуществляться по определенным правилам, зафиксированным в Положении о внутреннем контроле. Только так можно обеспечить сопоставимость показателей за различные отчетные периоды.

Управленческий учет ведется только там, где это целесообразно. Следовательно, необходимо, чтобы затраты на создание и функционирование системы управленческого учета не были выше, чем польза (в том числе стратегическая) от нее.

Информация, полученная с помощью системы управленческого учета, должна быть доступна для всех сотрудников строительной организации, испытывающих необходимость в ее применении для подготовки, обоснования и принятия своевременных решений. Результаты управленческого учета обязаны быть очевидными. При этом основными оценочными показателями его эффективности, с точки зрения ее целесообразности, должны явиться:

• сложность, определяемая характером и объемом работы, напряженностью труда, квалификацией сотрудников и влиянием этих обстоятельств на результаты;

• экономичность, определяемая затратами на создание и функционирование службы внутреннего контроля;

• уровень влияния работы управленческого учета на финансовый результат и степень финансовой устойчивости строительной организации;

• действенность, характеризующаяся возможностью формирования документально обоснованных и достоверных результатов при минимальных затратах времени.

Функционирование управленческого учета должно носить комплексный характер. Комплексность в данном случае определяется следующими факторами:

• применением различных специальных знаний смежных наук для нахождения ответа к задаче, которую невозможно решить путем использования знаний только какой-либо одной науки;

• одновременным или последовательным изучением, выявлением различных свойств объекта внутреннего контроля с целью решения задач контроля;

• применением единой методики нахождения ответов на смежные вопросы на стыке наук.

Основным преимуществом комплексности управленческого учета является то, что она позволит получить данные, которые пригодны для использования при подготовке, обосновании и принятии решений на разных уровнях управления.

Таким образом, система управленческого учета выступает как мощнейшее средство повышения эффективности деятельности строительной организации. Однако она, как всякое другое средство, может приносить как пользу, так и вред в зависимости от способа ее применения.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета

8.2. Сущность бухгалтерского управленческого учета, его задачи и основные отличия от бухгалтерского финансового учета В российских нормативных документах по бухгалтерскому учету понятие «управленческий учет» не фигурирует. Тем не менее курсы «Бухгалтерский

2.4. Теоретические основы управленческого учета в строительстве

2.4. Теоретические основы управленческого учета в строительстве Отсутствие четкой и однозначно трактуемой теоретической основы системы бухгалтерского учета инвестиционно-строительной деятельности к настоящему времени стало серьезной проблемой. В частности, это

3.1. Методологические основы управленческого учета в строительстве

3.1. Методологические основы управленческого учета в строительстве Деятельность руководителей в сфере принятия управленческих решений во многом базируется на знании теории управления и ее методологических основ. Из этого следует, что качественное управление

4.1. Формы организации управленческого учета

4.1. Формы организации управленческого учета Управленческий учет появился в связи с возникновением потребностей крупного индустриального производства. К настоящему моменту управленческий учет занимает важнейшее место в системном бухгалтерском учете, он является

4.2. Показатели управленческого учета в строительстве

4.2. Показатели управленческого учета в строительстве Важность показателей, связанных с затратами на производство в строительной отрасли, обусловлена необходимостью принятия на их основе обоснованных и своевременных управленческих решений. Вместе с тем учетные данные

9.2. Принципы и методика автоматизации управленческого учета

9.2. Принципы и методика автоматизации управленческого учета Организационные и технические условия для совершенствования информационного обеспечения системы управленческого учета строительной организации необходимо создать путем внедрения современных программных

6.1. Принципы построения торговой системы

6.1. Принципы построения торговой системы Торговать системно, зная, что ты делаешь, почему и для чего, – гораздо эффективнее, чем по принципу «угадал – не угадал», по наитию. Если у вас нет торговой системы, ее обязательно нужно создать, подробно описать и протестировать. И

5.1. Задачи управленческого учета

5.1. Задачи управленческого учета 5.1.1. Учет данных о персонале Информацию о работнике можно рассматривать с двух сторон:? информация о работнике как о физическом лице;? информация о работнике с точки зрения выполнения им служебных обязанностей.Данные о работнике как о

Принципы построения бизнес-карт

Принципы построения бизнес-карт Для визуализации залоговых процедур можно использовать программы Microsoft Office Visio либо Business Studio 4.0[91]. Способов графического построения карт множество. Наиболее распространены горизонтальный и вертикальный тип (рис. 2.10–2.11). Прежде чем

75. Понятие и сущность управленческого учета

75. Понятие и сущность управленческого учета Управленческий учет – самостоятельное направление бухгалтерского учета, ориентированное на снабжение учетной информацией управленческого персонала организации для целей принятия управленческих решений, планирования,

78. Организация управленческого учета

78. Организация управленческого учета Управленческий учет на предприятии целесообразно организовать по центрам ответственности.Центр затрат – подразделение, руководитель которого отвечает только за затраты. Можно считать, что центр затрат – это самое мелкое

22. Задачи и функции управленческого учета

22. Задачи и функции управленческого учета Задачами управленческого учета являются: – формирование полной и достоверной информации о финансовом и имущественном положении предприятия в оперативном режиме;– контроль наличия, движения и эффективного использования

11. Принципы построения СНС

11. Принципы построения СНС Принципы составления национальных счетов таковы:1) счета строятся по принципу бухгалтерского учета, что выражается в двойном отражении в СНС каждой операции. Каждая статья того или иного счета имеет корреспондирующую статью в другом счете,

33. Характеристики финансового и управленческого учета

33. Характеристики финансового и управленческого учета Финансовый учет и, особенно, публичная финансовая отчетность регламентируются международными и национальными стандартами, обеспечивающими интересы внешних пользователей (корреспондентов)

17. Принципы построения группировок

17. Принципы построения группировок Для построения статистических группировок нужно выбрать группировочный признак, далее определить количество групп, на которые разбивают изучаемую статистическую совокупность, и зафиксировать границы интервалов группировки. Для

3. Принципы построения группировок

3. Принципы построения группировок Для построения статистических группировок нужно выбрать группировочный признак, далее определить количество групп, на которые разбивают изучаемую статистическую совокупность и зафиксировать границы интервалов группировки. Для

Источник: econ.wikireading.ru

Управленческий учет в строительстве

Управленческий учет в строительстве. Фото: boehmecpa.com

Строительством, как и любым другим серьезным бизнесом, невозможно управлять опираясь исключительно на бухгалтерские данные. Для принятия эффективных решений руководителям необходима система отчетности, построенная на совершенно иных принципах.

Так в чем же заключаются особенности управленческого учета в строительстве? Чем он отличается от бухучета? Что обязательно надо иметь ввиду? На вопросы отвечают эксперты, имеющие большой опыт работы в данной области.

Отличия между бухгалтерским и управленческим учетами

Управленческий учет безусловно тесно связан с бухгалтерией. Но главное отличие заключается в том, что собственнику интересны развернутые данные, а не исходные цифры.

“Очень важно, чтобы данные управленческого и бухгалтерского учетов совпадали. Но если основываться только на данных бухгалтерии, можно легко пустить успех компании под откос”, — считает инвестиционный аналитик компании Zamla Алмаз Кучумов.

Среди приоритетных направлений управленческого учета можно назвать: планирование, управление, контроль, ценообразование, статистику и координацию действий в случае возникновения форс-мажорных ситуаций. Главной целю отчетов, построенных на такого рода данных, является помощь менеджеру в принятии оперативных решений.

«Управленческий учет в строительстве более важен, чем в других сферах бизнеса. Он позволяет видеть полную картину в разрезе тех показателей, которые важны не налоговой инспекции, а тем, кто управляет бизнесом. Также, учет дает руководству возможность получить отчетность в понятном виде, а не в виде стандартных бухгалтерских форм», — говорит независимый консультант Илья Басс.

Четкое выполнение сроков имеет ключевое значение в строительном бизнесе. А это значит, что нужно как можно быстрее выявлять тенденции к отклонению от поставленных планов и, соответственно, корректировать процессы, дабы не допустить возникновения проблем. Именно налаженная система управленческого учета позволяет оперативно анализировать текущую ситуацию, тогда как агрегация бухгалтерских данных, которые позволили бы сделать подобные выводы, требует очень много времени.

При этом нужно иметь в виду, что конкретные параметры управленческих отчетов устанавливаются исходя из целей собственников компании. Со временем они могут быть легко модифицированы, исходя из меняющихся внешних условий.

Особенности управленческого учета в строительстве

Любая стройка начинается с тщательного планирования всевозможных аспектов. Отдельное внимание стоит уделять прогнозированию непредвиденных затрат. Однако в российских реалиях большинство строительных компаний в целях экономии стараются этого избежать. Порой подобная недальновидность приводит к печальным последствиям.

Абсолютно все аспекты строительства требуют пристального внимания в постоянном режиме. Только так можно минимизировать возникновения рисков.

“Особенностью управленческого учета в строительстве является то, что он подразумевает большие объемы информации, чем у предприятия, работающего в другой области — учету подлежат все бизнес-процессы строительства: от проектирования до ввода в эксплуатацию. Поэтому, при проведении анализа данных, существует необходимость в их агрегировании в соответствии с уровнями принятия решений”, — утверждает Максим Вагнер, финансовый эксперт и соучредитель консалтинговой компании “Прогрессивные технологии бизнеса”.

Консолидированная отчетность по группе юридических лиц

Консолидированная отчетность по группе юридических лиц позволяет анализировать результаты работы по всем строительным объектам в целом.

“Группы компаний в стройке — это источник по вертикали производственного процесса. К ним относятся: поставка материалов, аренда, машино-механизмы и тому подобное. Очень часто бывают ситуации, когда у застройщика есть заинтересованность в финансовом результате не только основной компании, но и компаний “смежников”.

В таких случаях важна консолидированная отчетность отдельно по каждой компании и по всем сразу. Это часто связано с тем, что структура собственности разная у отдельных компаний в группе.

Интересен опыт компании Финоко: этот программный продукт позволяет разделить информацию и в тоже время собрать в единое целое. Иными словами, информацию могут видеть только те, кому она предназначена”, — объясняет генеральный директор ООО “Сан-Сити” и руководитель проекта “Финоко” Александр Сандульский.

Раздельный учет доходов и затрат по объектам строительства

Неважно сколько у компании объектов, — один или несколько, — чрезвычайно важно организовывать раздельный учет доходов и затрат. В первую очередь это необходимо для наиболее качественного контроля за всеми поступлениями и расходованиями денежных средств.

«При раздельном учете доходов и расходов необходима корректная система классификация затрат, и четко сформулированная политика по учету накладных, административных, коммерческих расходов. Некорректное распределение таких затрат на проекты, может привести к искажению рентабельности отдельных проектов. В результате, руководство может принять ошибочные решения», — считает Александр Погорелов, который занимает руководящий пост в дочерних обществах группы “Газпром”, реализующих строительные проекты в нефтегазовой сфере.

Контроль исполнения сметы

Строительная смета — основа этого бизнеса. И чем детальней она будет сформирована, тем меньше шансов, что компания окажется в непредвиденной ситуации. Смету необходимо составить по каждому этапу строительства с подробным списком работ. Должно быть учтено все: часы, работы, материалы и т. д. Контролировать исполнение сметы рекомендуется регулярно по каждой статье затрат.

“У меня был сформирован каталог, с расписанными статьями и мы разбирались по каждому пункту. При правильном подробном планировании, контроль будет не трудным. Четкий контроль каждой статьи расхода по строительству оправдывается огромными преимуществами достроенного дома”, — отмечает Елена Луценко, финансовый консультант, директор аудиторских компаний «МТ Аудит» и БРБ «ПрактикУМ».

График платежей

Один из возможных рисков в строительстве — это случайная или вынужденная просрочка обязательных платежей. А это в свою очередь чревато штрафами, пенями, претензиями со стороны работников и прочими неприятностями. Чтобы их избежать рекомендуется использовать автоматизированный график платежей, который синхронизируется со всей системой планирования работ.

Составление управленческих отчетов — это огромная работа, которую невозможно сделать вручную в случае мало мальски серьезного строительства. Неизбежно вмешается человеческий фактор, который впоследствии может привести к менеджерским ошибками. Только внедрение систем автоматизации управленческого учета в строительства позволяет эффективно планировать, контролировать, анализировать и следить за выполнением смет.

Источник: promdevelop.com

Управленческий учет

Решение предназначено для создания единой системы управленческого учета и консолидации отчетности по всем направлениям деятельности компании.

- Управление корпоративными финансами в строительной организации

- Создание реальных прогнозов финансово-хозяйственной деятельности предприятия

- Формирование БДДС, БДР, ББЛ, операционных бюджетов

- Контроль за исполнением бюджетов

- Параллельное ведение управленческого учета по стандартам МСФО и собственным внутренним стандартам, финансовое планирование

- Консолидация финансовой отчетности по группе компаний

- Анализ для внесения корректирующих действий и быстрого принятия управленческих решений

Кому подходит БИТ.СТРОИТЕЛЬСТВО/Управленческий учет

Модуль “Управленческий учет” является многофункциональным инструментом для эффективного управления компанией. Программа предназначена для автоматизации бюджетного планирования, анализа и контроля за исполнением бюджетов, предоставления отчетности по МСФО с высокой степенью детализации данных. Является расширенной версией и включает в себя все функциональные возможности модуля “Казначейство и бюджетирование”.

Возможности

- Вести управленческий учет с аналитикой по объектам, договорам, контрагентам.

- Вести параллельный управленческий учет по стандартам МСФО, РСБУ и собственным внутренним стандартам.

- Создавать и актуализировать БДДС, бюджет по балансовому листу и БДР.

- Планировать финансовую деятельность компании и прогнозировать движение денежных средств.

- Осуществлять план-фактный анализ исполнения бюджетов по объектам строительства.

- Формировать отчеты — о доходах и расходах, о движении денежных средств, о дебиторской/кредиторской задолженности и др. — с детализацией сведений до уровня первичной документации.

- Составлять консолидированную отчетность по группе компаний по различным методикам консолидации.

- Получать получать ключевые показатели эффективности в наглядном представлении (графики, диаграммы).

- Визировать платежи и документы в мобильном устройстве.

- Получать доступ к данным системы из любой точки и визуализировать информацию с помощью Power BI в рамках дополнительной интеграции.

Как работает модуль?

Бюджетирование

Применение бюджетирования в управлении денежными потоками помогает ответить на важные вопросы: кто, когда, на какие цели и сколько денежных средств может потратить.

Управление денежными средствами (Казначейство)

Основной задачей централизованного казначейства является оперативное управление денежными потоками группы компаний (БДДС) с целью минимизации рисков и увеличения доходности.

Одновременное ведение учета по нескольким стандартам

Программа позволяет вести параллельный управленческий учет по стандартам МСФО, РСБУ и собственным внутренним стандартам.

Управление договорами

В работе с договорами можно выделить следующие основные процессы договорной деятельности: подготовка, согласование, регистрация, расчет графиков по договорам, контроль, исполнение.

Консолидация

Для этого в системе предусмотрены справочники, документы и произвольные отчеты, которые позволяют квалифицированному пользователю собрать полный пакет информации.

Интеграция с Power BI

В модуле реализована возможность обмениваться данными с системой бизнес-анализа Power BI.

Задачи, которые вы решите с БИТ.СТРОИТЕЛЬСТВО/Управленческий учет

- Отказ от устаревших Excel-методик.

- Постановка полноценного управленческого учета в организации.

- Прогноз движения денежных средств, исключение кассовых разрывов.

- Оперативное получение управленческой отчетности, в том числе по стандартам МСФО, в наглядном виде и с необходимой детализацией.

- Планирование и оценка финансового результата в разрезе объектов строительства.

- Непрерывный контроль данных о финансовом состоянии предприятия.

- Разграничение прав на доступ к информации.

Варианты поставки БИТ.СТРОИТЕЛЬСТВО/Управленческий учет Все модули

БИТ.СТРОИТЕЛЬСТВО 365

БИТ.СТРОИТЕЛЬСТВО Проф

БИТ.СТРОИТЕЛЬСТВО Корп

Затрудняетесь с выбором?

Посмотрите БИТ.СТРОИТЕЛЬСТВО вживую! Оформите заявку и оператор свяжется с Вами, чтобы назначить удобное время для проведения бесплатной демонстрации.

Интеграция с Power BI

Мощный инструмент визуализации управленческих данных

- Возможность работать с данными управленческой системы локально с рабочего стола, с браузера или с мобильного устройства

- Наглядное и интуитивно понятное представление информации

- Готовые модели визуализации

- Помощь в настройке визуализации под задачи клиента

Внедрение БИТ.СТРОИТЕЛЬСТВО

Вы планируете внедрить продукт полностью своими силами, у вас для этого достаточно ресурсов и компетенций. Воспользуйтесь нашим экспертным опытом для уверенного старта и реализации проекта. Если по ходу проекта возникнут сложности, и вам понадобится экспертная помощь — мы будем рядом.

Для большинства компаний мы рекомендуем наш пакет типового внедрения — быстрый запуск системы в стандартном функционале.

Он включает в себя:

- предпроектное обследование

- моделирование — сравнение текущих бизнес-процессов с типовым функционалом решения

- внедрение, в том числе: перенос данных, интеграцию с текущей IT-архитектурой, настройку ролей и прав

- запуск в опытно-промышленную эксплуатацию

Если у вас сложные и уникальные бизнес-процессы, вы работаете на крупном предприятии или в холдинге, то вам необходим полный проект комплексной автоматизации.

Наши эксперты и консультанты по БИТ.СТРОИТЕЛЬСТВО помогут на всех этапах подготовки, оценки, обоснования и защиты проекта. Мы выполняем проекты с наилучшими показателями надежности и качества.

Источник: www.bit-stroitelstvo.ru