Для нормального функционирования и осуществления производственной деятельности любая фирма, организация, компания, предприятие или другой субъект производственной сферы должны иметь основные фонды.

Для создания таких фондов, а также для расширения, реконструкции и технического перевооружения уже действующих основных фондов необходимы капитальные вложения.

Что же такое капитальные вложения? Капитальные вложения — это совокупность затрат на создание новых, расширение, реконструкцию и техническое перевооружение действующих основных фондов.

По экономическому содержанию капитальные вложения представляют собой главный источник для расширенного воспроизводства.

Главная роль капитальных вложений заключается в том, что обеспечивают создание новых и обновление действующих основных фондов, повышение энерговооруженности и механической вооруженности труда, что создает условия роста его производительности и культуры. Капитальные вложения способствуют стабилизации экономики, наращиванию промышленно-производственного потенциала и увеличению темпов расширенного воспроизводства.

Лекция Структура имущества предприятия. Основные фонды

В доперестроечный период, когда создавали так называемую материально-техническую базу коммунизма, большую часть в составе капитальных вложений составляли затраты на создание новых основных фондов в соответствии с директивными показателями 5-летних планов по командно-административной системе управления. При этом Казахстан по развитию отраслей перерабатывающей промышленности явно оказался в ущербном положении, т.е. выделение капитальных вложений на эти цели далеко не соответствовало реальным потребностям этого богатейшего региона природными ресурсами., так как республика была практически сырьевым придатком «Центра» по дешевой многоотраслевой продукции.

Теперь ситуация совершенно иная. В условиях полного суверенитета и рыночной ориентации развития экономики роль капитальных вложений повышается как для создания новых, так и технического перевооружения действующих основных фондов.

Создание новых основных фондов связано прежде всего со строительством объектов отечественной энергетики (нефтепроводы, газопроводы, заводы по переработке нефти и газа, объекты обрабатывающей и перерабатывающей промышленности, создание отечественного машиностроения, строительство новой столицы страны — г. Астаны, а в перспективе — создание и развитие атомной промышленности и т.д.). Направление капитальных вложений на техническое перевооружение ранее созданных основных фондов имеет не менее важное экономическое, социальное и политическое значение. Требуется восстановить функционирование многих простаиваемых заводов, фабрик и других производственных объектов. И необходимо не просто восстановить их, а всемерно внедрить новую технику, новые технологии, дающие возможность обеспечивать выпуск конкурентоспособной продукции для внутреннего и внешнего рынка на уровне международных и мировых стандартов.

Источник: economy-ru.com

Лазоряк Б. И. и Хейфец Л. И. — Химическая технология — Эффективность действующих производств

Презентация, доклад Основные фонды, производственные мощности и капитальное строительство в машиностроении

Вы можете изучить и скачать доклад-презентацию на тему Основные фонды, производственные мощности и капитальное строительство в машиностроении. Презентация на заданную тему содержит 20 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Разное » Основные фонды, производственные мощности и капитальное строительство в машиностроении

Слайд 1

Основные фонды, производственные мощности и капитальное строительство в машиностроении Александрова Е.В. Э4-72

Слайд 2

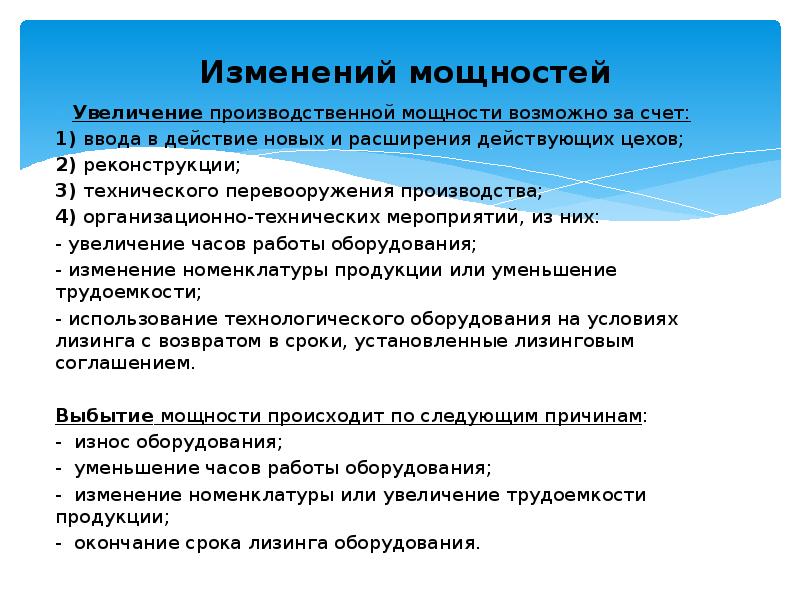

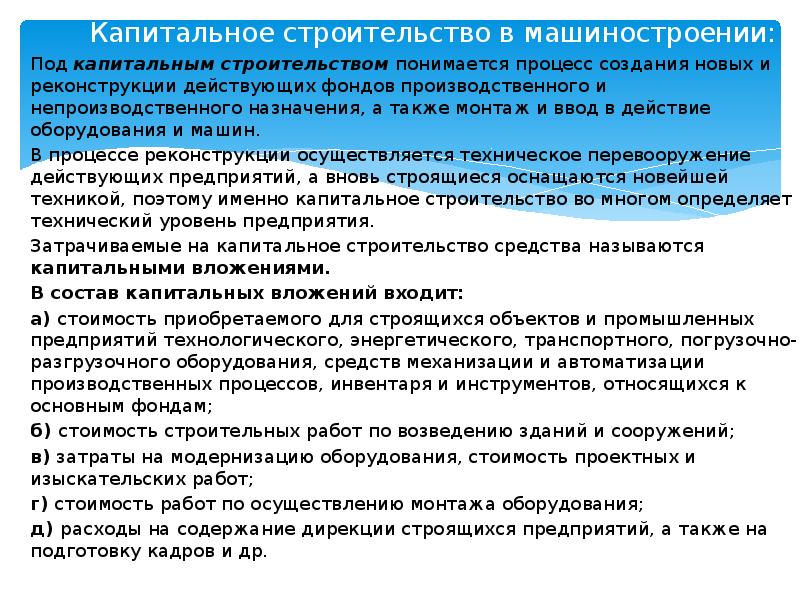

Содержание: 1) Введение 2)Классификация фондов 3)Виды основных производственных фондов 4)Производственная мощность предприятия 5)Капитальное строительство в машиностроении

Слайд 3

Введение: Энергетика — отрасль жизнеобеспечения и отрасль, определяющая состояние экономики государства в целом Энергетический сектор в социально-экономическом развитии России занимает особое место. Во-первых, это — инфраструктура всех отраслей экономики и система жизнеобеспечения населения. Во-вторых, это — бизнес, обеспечивающий около 30% ВВП, 50 — 60% дохода бюджетной системы страны и до 65% всех валютных поступлений. В-третьих, это — геополитический фактор, определяющий роль России на международной арене. При численности населения Российской Федерации менее 2,5% от населения Земли геологические запасы ее энергоресурсов оцениваются величиной около 30% от суммарных мировых за- пасов.

Слайд 4

Основные фонды Основные фонды — это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию. К ним относят фонды со сроком службы более одного года и стоимостью более 100 минимальных месячных заработных плат. Основные фонды подразделяются на производственные и непроизводственные фонды.

Слайд 5

Виды фондов: Производственные фонды участвуют в процессе изготовления продукции или оказания услуг (станки, машины, приборы, передаточные устройства и т.д.). Непроизводственные основные фонды не участвуют в процессе создания продукции (жилые дома, детские сады, клубы, стадионы, поликлиники, санатории и т.д.).

Слайд 6

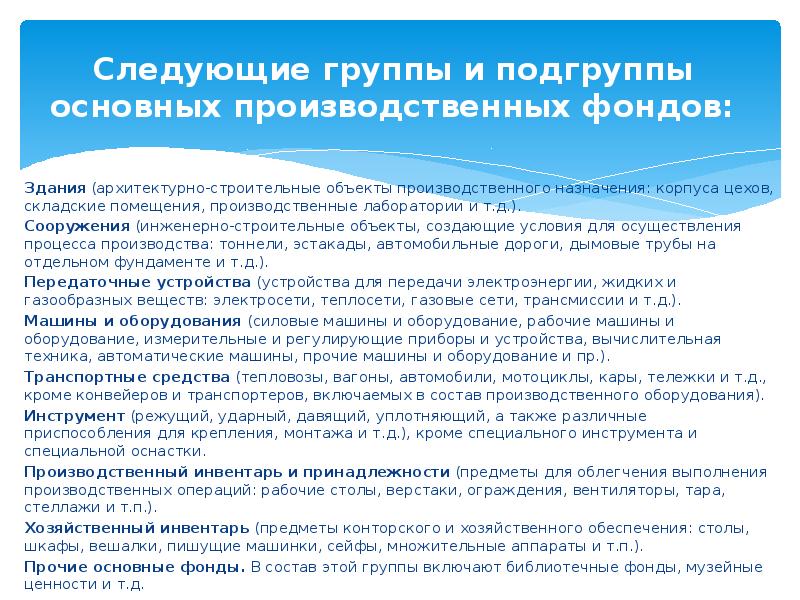

Следующие группы и подгруппы основных производственных фондов: Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.). Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.). Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования). Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.). Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.). Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

Слайд 7

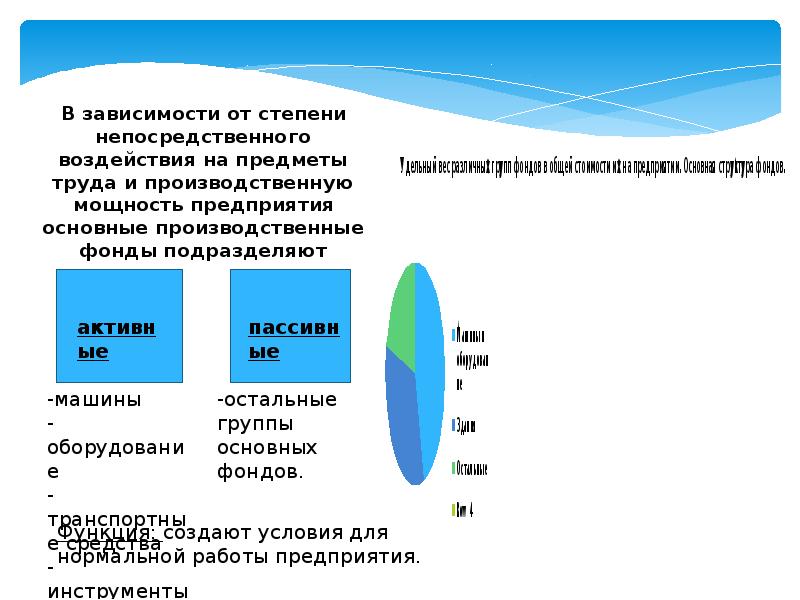

В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют В зависимости от степени непосредственного воздействия на предметы труда и производственную мощность предприятия основные производственные фонды подразделяют

Слайд 8

Источник: myslide.ru

Основные производственные фонды

Понятие, классификация, учет и оценка основных производственных фондов

Имея ясное представление о каждом элементе основных фондов в производственном процессе, о их физическом и моральном износе, о факторах, которые влияют на использование основных фондов, можно выявить методы, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и, конечно, рост производительности труда.

Основные фонды промышленного предприятия (объединения) представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Основные фонды принято делить на две большие группы: основные производственные фонды и основные непроизводственные фонды.

Основные производственные фонды предприятия — это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере их износа. К ним относятся промышленные здания и сооружения, силовое и производственное оборудование, передаточные устройства, различные виды производственного транспорта, инвентарь производственный и хозяйственный, нематериальные активы (патенты и ноу-хау), внутрихозяйственные дороги, земельные участки и т.д., то есть основные фонды, функционирующие в сфере производства и прямо или косвенно участвующие в создании продукции предприятия. Другими словами, основные производственные фонды — часть средств производства, которая многократно участвует в производственном процессе, переносит свою стоимость на готовый продукт частями по мере износа, сохраняет свою натуральную форму в течение всего срока службы.

Основные непроизводственные фонды — это находящиеся в ведении предприятий длительно существующие объекты непроизводственного назначения, ни прямо, ни косвенно не участвующие в создании продукции предприятия, а используемые в непроизводственной сфере (в жилищно-коммунальном хозяйстве, торговле, общественном питании, здравоохранении и т.д.).

Производственная структура основных фондов и ее динамика являются показателями технического уровня предприятия и оказывают большое влияние на эффективность затрат на основные фонды. Чем выше в составе основных фондов доля орудий труда: машин, оборудования, приборов, то есть чем больше активная часть основных фондов, тем больше продукции может быть произведено на каждый рубль основных фондов (в общем случае).

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

- — здания,

- — сооружения,

- — передаточные устройства,

- — машины и оборудование, в том числе:

- — силовые

- — рабочие

- — измерительные и регулирующие предметы

- — вычислительная техника

- — прочие

- — транспортные средства,

- — инструменты,

- — производственный инвентарь и принадлежности,

- — прочие основные фонды (рабочий скот, многолетние насаждения).

Каждая группа состоит из множества разнообразных средств труда. В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели.

Рабочие машины и оборудование подразделяются в зависимости от отраслей использования. Инструменты и инвентарь учитываются в составе основных фондов только в том случае, если они служат больше одного года и стоят больше 1 млн. руб.( если меньше — то это уже малоценные и быстроизнашивающиеся предметы и включаются в состав оборотных фондов).

Здание и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные фонды производственного назначения.

Соотношение отдельных групп основных фондов в их общем объеме представляет собой видовую (производственную) структуру основных фондов. В зависимости от непосредственного участия в производственном процессе производственные основные фонды подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных фондов).

В основном, масса производственных основных фондов в промышленности сосредоточена в активной части.

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Это наглядно представлено в ниже показанной схеме «Группировочные признаки основных средств»:

Оценка основных фондов

Планирование, учет, контроль и анализ использования и воспроизводства основных фондов производится:

- 1) в натуральных показателях;

- 2) в денежном (стоимостном) выражении.

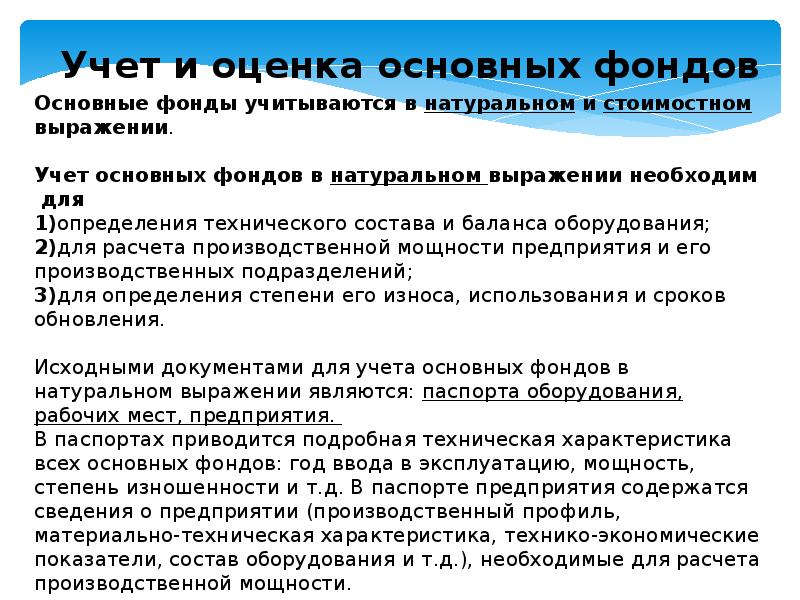

В натуральных показателях основные фонды учитываются для:

- 1) определения их технического состава и состояния;

- 2) определения производственной мощности предприятий;

- 3) составления балансов оборудования;

- 4) обеспечения развития технической базы предприятий посредством капитального строительства и установки нового оборудования. Исходными данными для учета и планирования основных фондов в натуральном выражении служат данные инвентаризации, периодически проводимой на предприятиях.

Оценка основных фондов в стоимостном выражении необходима для:

- 1) сводного учета, анализа и планирования использования и воспроизводства основных фондов, изучения общей динамики основных фондов;

- 2) определения износа основных фондов и начисления их амортизации;

- 3) определения себестоимости продукции и рентабельности производства.

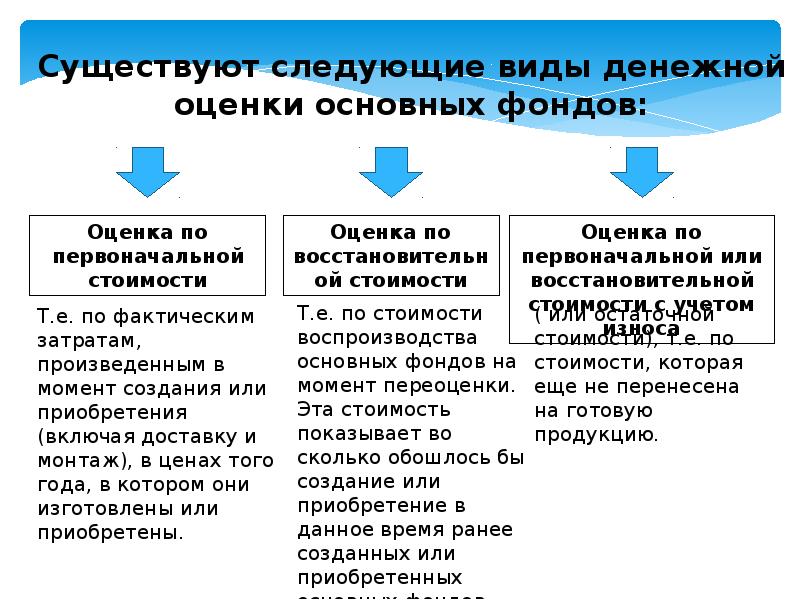

В настоящее время существует несколько методов стоимостной оценки основных фондов:

- 1) по полной первоначальной стоимости;

- 2) по первоначальной стоимости с учетом износа;

- 3) по полной восстановительной стоимости;

- 4) по восстановительной стоимости с учетом износа.

Под восстановительной стоимостью понимается стоимость воспроизводства основных фондов в условиях конкретного года стоимостной оценки. Она, как правило, меньше первоначальной стоимости в связи с повышением производительности труда и снижением цен на аналогичные объекты. Очевидно, что восстановительная стоимость одних и тех же основных фондов в разные годы различна.

Кроме названных видов стоимостной оценки основных фондов в практике планирования и учета различают также балансовую, остаточную и ликвидационные стоимости.

Балансовая стоимость — это такая стоимость основных фондов, по которой они числятся на балансе предприятия (полная первоначальная или полная восстановительная).

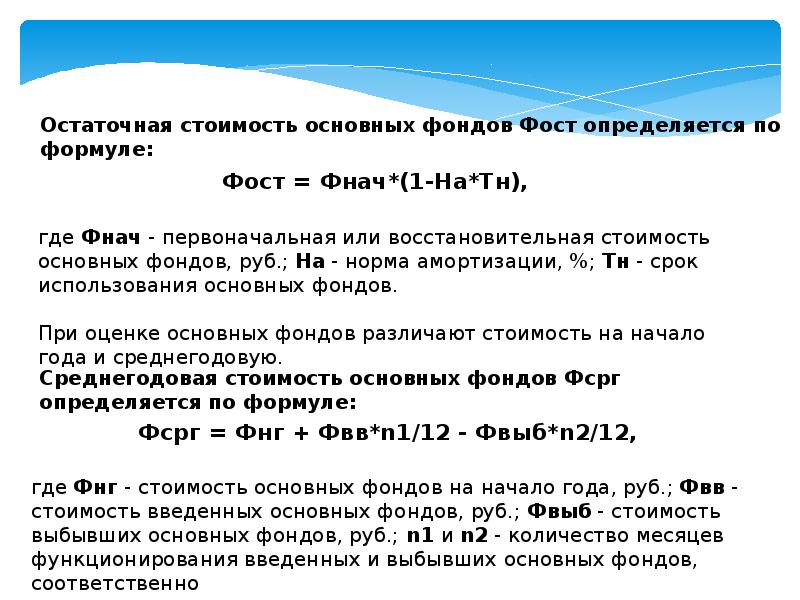

Остаточная стоимость (ФО) — это балансовая стоимость за вычетом суммы износа основных фондов.

Ликвидационная стоимость (ФЛ) — денежные средства, вырученные при ликвидации основных фондов за вычетом расходов по ликвидации.

Основные фонды предприятий в денежном выражении

Основные фонды предприятий, учитываемые в денежном выражении, представляют собой основные средства. Денежная оценка основных фондов отражается в учете по первоначальной, восстановительной, полной и остаточной стоимости.

1. В повседневной практике О.Ф. учитываются и планируются по первоначальной стоимости. Она представляет собой стоимость приобретения или создания О.Ф. Машины и оборудование принимаются на баланс предприятия по цене их приобретения, включающую оптовую цену данного вида труда, расходы на доставку и другие заготовительные расходы, затраты на монтаж и установку. Первоначальная стоимость зданий, сооружений и передаточных устройств представляет собой сметную стоимость их создания, включающую стоимость строительно- монтажных работ и всех других затрат, связанных с проведением работ по введению этого объекта в действие. Все расходы, связанные с созданием О.Ф. осуществляются в действующих ценах.

С течением времени О.Ф. на балансе предприятия учитываются по смешенной оценке, т.е. по текущим ценам и тарифам года их создания или приобретения действие О.Ф.

Оценка основных фондов по первоначальной стоимости нужна для определения суммы основных средств, закрепленные за данным предприятием. На основе первоначальной стоимости рассчитываются амортизация, а также показатели использования фондов.

- 2. Восстановительная стоимость выражает стоимость воспроизводства О.Ф. на момент их переоценки, то есть она отражает затраты на приобретение и создание средств труда в ценах, тарифах и др., действующих в период их переоценки их воспроизводства с учетом. Для определения восстановительной стоимости регулярно производятся переоценки основных фондов с помощью двух основных методов:

- 1) путем индексации их балансовой стоимости,

- 2) путем прямого пересчета балансовой стоимости применительно к ценам, складывающимся на 1 января очередного года.

С их помощью можно достигнуть единообразной оценки основных фондов промышленности в соответствии с современной стоимостью их восстановления, что позволяет точнее установить оптовые цены на средства производства, и кредитования капитальных вложений.

- 3. Полная стоимость основных средств (балансовая стоимость) рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию.

- 4. Остаточная стоимость представляет собой разницу между первоначальной стоимостью и начисленным износом (стоимость О.Ф. не перенесены на готовый продукт).

Она позволяет судить о степени изношенности средств труда, планировать обновление и ремонт О.Ф. Есть два вида остаточной стоимости:

Источник: vuzlit.com

ОСНОВНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Основные производственные фонды — совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на вновь созданный продукт по частям, по мере изнашивания.

В состав основных производственных фондов могут включаться вспомогательные материалы, а также сырье и полуфабрикаты, если по способу перенесения и возмещения стоимости они сходны по средствам труда (например, сельскохозяйственные удобрения).

Основные производственные фонды (ОПФ) выполняют самые разнообразные функции в производственном процессе, поэтому для удобства их учета, планирования и определения величины амортизации принята их следующая классификация по группам.

- 1. Производственные здания.

- 2. Сооружения и передаточные устройства (скважины, плотины, линии электропередач и т.д.).

- 3. Силовые машины и оборудование (генераторы, трансформаторы и т.д.).

- 4. Рабочие машины и оборудование (станки, литейные машины, автоматические линии и т.д.).

- 5. Измерительные и регулирующие приборы всех видов, лабораторное оборудование.

- 6. Транспортные средства.

- 7. Вычислительная техника.

- 8. Инструмент.

- 9. Производственный и хозяйственный инвентарь.

- 10. Прочие виды основных фондов.

Каждая из 10 групп подразделяется на подгруппы, в которых выделяются основные производственные фонды с одинаковым сроком службы, условиями эксплуатации и нормой амортизации.

Основные производственные фонды прямо или косвенно участвуют в процессе производства и в зависимости от степени этого участия подразделяются на активную и пассивную части. Соотношение между отдельными видами основных производственных фондов называется их структурой. Структура непостоянна и изменяется по мере технического развития. Чем больше доля активной части, тем выше технический уровень и мощность предприятия.

Основные производственные фонды предприятия учитываются как в натуральных показателях, так и в денежном выражении. Планирование и учет в денежном выражении позволяют оценить все структурные изменения фондов и степень износа, начислять амортизацию, определять рентабельность производства и себестоимость продукции.

Основные производственные фонды оцениваются:

по первоначальной стоимости, т.е. фактической стоимости приобретения, доставки, монтажа;

по восстановительной стоимости, которая определяется по результатам переоценки основных фондов;

по первоначальной или восстановительной стоимости с учетом износа.

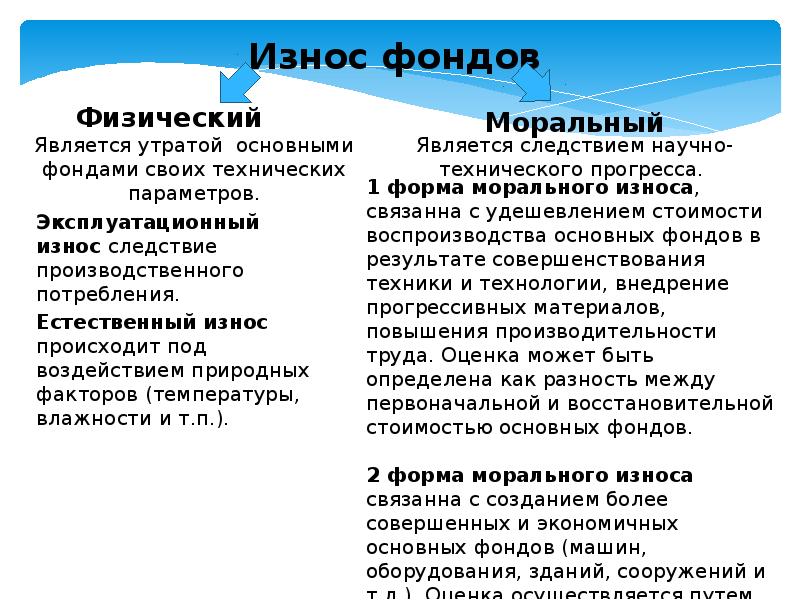

Основные фонды, участвующие в процессе производства, постепенно утрачивают полезные свойства, т.е. подвергаются физическому и моральному износу.

Физический износ — это потеря средствами труда своих первоначальных качеств. Он может быть эксплуатационным и естественным.

Эксплуатационный физический износ связан с производственным потреблением основных фондов в процессе эксплуатации.

Естественный физический износ обычно не связан с производственным использованием основных фондов, а происходит под воздействием различного рода внешних природных факторов (время, влажность, ржавление и т.п.), т.е. основные фонды изнашиваются даже при условии их бездействия.

Степень физического износа основных производственных фондов определяется интенсивностью и сроком эксплуатации, условиями их содержания и качеством, квалификацией обслуживающего персонала.

Моральный износ основных производственных фондов обусловлен научно-техническим прогрессом: совершенствование и обновление методов, технологии и организации производства, внедрение прогрессивной техники.

При совершенствовании техники и технологии удешевляется воспроизводство средств труда. В связи с этим применявшиеся ранее средства труда как бы обесцениваются и их применение становится экономически неэффективным. Их замена должна быть осуществлена до наступления срока физического износа. При наступлении морального износа необходимо проводить в каждом конкретном случае расчет экономической эффективности замены.

Моральный износ происходит вследствие сокращения общественно необходимого труда на создание новых моделей машин и механизмов или утраты основными фондами полной или частичной потребительной стоимости, т.е. появления новых более прогрессивных машин и оборудования.

Чем быстрее внедряются достижения науки и техники в производство, тем быстрее нарастает степень морального износа средств труда. Противостоять этому можно путем своевременного обновления действующих основных производственных фондов. Важным источником финансирования процесса их обновления являются собственные средства предприятия в виде амортизационных отчислений.

Коэффициент физического износа основных фондов определяется по формуле:

К . = А/Ф или КА = Г/Г,

где А — сумма износа основных фондов, руб.;

Ф — первоначальная балансовая стоимость основных производственных фондов (ОПФ), руб.;

Гф и Г — соответственно фактический и нормативный срок

службы инвентарного объекта.

Коэффициент годности основных фондов, характеризующий их состояние на определенную дату, рассчитывается по формуле:

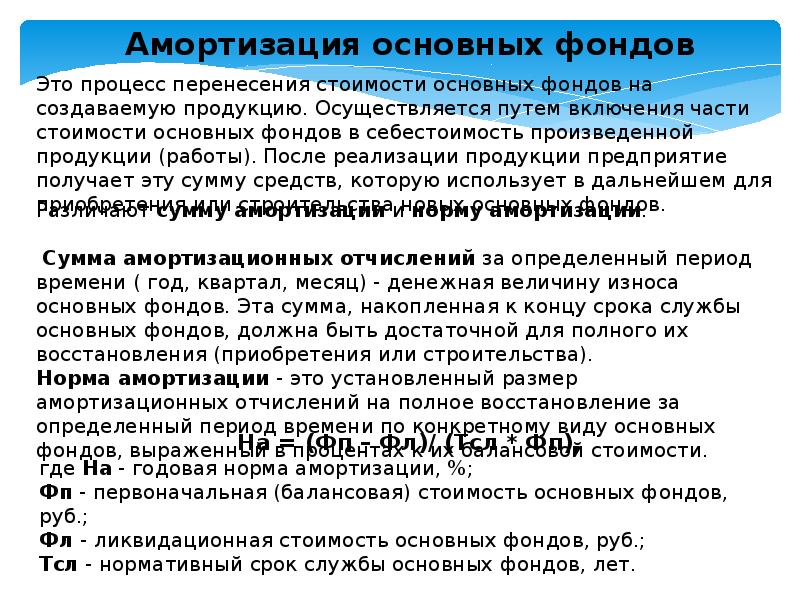

Амортизация — это процесс перенесения стоимости изношенной части основных фондов на создаваемую продукцию, выполняемую работу, оказываемые услуги. В соответствии с нормативами часть стоимости основных фондов включается в издержки производства или себестоимость продукции.

В основе амортизационной системы лежит ее воспроизводственная функция. Она является источником денежных средств целевого назначения. Сохранность этой функции должна обеспечиваться как ее объемами, определяемыми с учетом инфляции, так и целевым использованием. Первое условие может выполняться при своевременном изменении норм амортизации и текущей индексации стоимости основных фондов, второе — при хранении и использовании амортизационных средств на счетах в банках или специальном инвестиционном банке.

Объектами для начисления амортизации являются основные фонды предприятий, действующих как в сфере материального производства, так и в непроизводственной сфере.

Сумма амортизации — это величина износа основных фондов, выраженная в денежной форме, за определенный период. Она определяется исходя из балансовой стоимости по каждому виду основных фондов с учетом ввода в эксплуатацию новых и выбытия изношенных, а также установленных норм амортизации в процентах. Сумма амортизации рассчитывается по формуле:

А = Ф /7 /100,

где Ф — балансовая стоимость основных фондов; п — норма амортизации.

Норма амортизации — это установленный в процентах размер амортизационных отчислений по каждому виду основных фондов за определенный период. При этом за балансовую стоимость принимается стоимость основных производственных фондов по данным последней переоценки или их первоначальная стоимость:

где Т — нормативный срок службы;

А — полная сумма амортизации, начисленная за нормативный срок службы, руб.;

Ф — первоначальная стоимость основных производственных фондов, руб.

Нематериальные активы представляют собой вложения денежных средств предприятия (его затраты) в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау, программное обеспечение, авторские права, монопольные права и привилегии (включая права на изобретения, патент, лицензию на определенные виды деятельности, промышленные образцы, модели, использование художественно-конструкторских решений), организационные расходы (включая плату за государственную регистрацию предприятия, брокерское место и т.д.), торговые марки, товарные и фирменные знаки, цена фирмы.

По характеру применения нематериальные активы близки к основным средствам. Они используются длительный период, приносят прибыль, и со временем большая часть из них утрачивает свою стоимость. Однако нематериальные активы обладают рядом особенностей:

отсутствует материально-вещественная структура; сложно установить их стоимость, а также выявить прибыль от применения.

Стоимость нематериальных активов определяется по согласованию сторон при их взносе в уставный капитал на основе цен мирового или внутреннего рынка. В стоимость нематериальных активов входят покупная цена и расходы, связанные с их приобретением. Она включается в себестоимость продукции путем начисления взносов.

Показателями использования основных производственных фондов являются фондоотдача, фондоемкость, фондовооруженность.

Фондоотдача — выпуск продукции на 1 руб. стоимости основных производственных фондов по предприятию. Она определяется по формуле:

где ВП — объем выпущенной продукции (товарной, валовой, реализованной) или в натуральном выражении за определенный период (год);

Ф — среднегодовая стоимость основных производственных фондов, руб.

Среднегодовая стоимость основных производственных фондов определяется по формуле:

где Фп — стоимость основных фондов на начало года, руб.;

Фв и Ф_ — стоимость соответственно вновь вводимых и ликвидируемых основных фондов, руб.;

tв — число полных месяцев эксплуатации вновь введенных основных фондов;

Гл — число месяцев, остающихся со времени выбытия основных фондов до конца года.

Фондоотдача — показатель, определяемый также по активной части основных производственных фондов и по прибыли предприятия.

Фондоемкость — показатель, обратный фондоотдаче и характеризующий стоимость основных производственных фондов для выполнения единицы объема работ. Она определяется по формуле:

Ф = Ф / ВП или Ф = 1/Ф .

Фондовооруженность — показатель, характеризующий степень вооруженности рабочих основными производственными фондами. Она определяется по формуле:

где ?рр — среднесписочная численность рабочих основного и вспомогательного производства.

Баланс основных производственных фондов определяется по формуле:

где Фм, Фк — стоимость основных производственных фондов соответственно на начало и конец года;

Фв, Фл — стоимость соответственно вводимых и ликвидируемых основных фондов.

Коэффициент выбытия основных фондов определяется по формуле:

Коэффициент ввода (обновления) основных фондов рассчитывается по формуле:

Задача 20. Определите среднегодовую стоимость ОПФ, стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным: стоимость ОПФ на 01.09.93 г. — 94 100 тыс. руб.; поступило 01.03.93 г. ОПФ на сумму 10 200 тыс. руб.; выбыло в связи с износом 01.10.93 г. ОПФ на сумму 34 500 тыс. руб.; выбыло в связи с износом 01.12.93 г. ОПФ на сумму 1700 тыс. руб.

Задача 21. Определите по годам сумму амортизационных отчислений, включаемых в арендную плату:

Источник: studref.com