Презентация на тему: » Учет внеоборотных активов Преподаватель: Спесивцева Анна Леонидовна.» — Транскрипт:

1 Учет внеоборотных активов Преподаватель: Спесивцева Анна Леонидовна

2 Понятие и классификация основных средств Основные средства — материально-вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени в производстве продукции, либо для управленческих нужд организации. Основные средства — материально-вещественные ценности, используемые как средства труда в натуральной форме в течение длительного времени в производстве продукции, либо для управленческих нужд организации. Приносят доход Приносят доход В будущем не предполагается их перепродажа В будущем не предполагается их перепродажа Учет ведется в соответствии с ПБУ 6/01 ( положение по ведению бухгалтерского учета) Учет ведется в соответствии с ПБУ 6/01 ( положение по ведению бухгалтерского учета) Свою стоимость переносят на готовый продукт постепенно, по мере износа Свою стоимость переносят на готовый продукт постепенно, по мере износа

ОСНОВНЫЕ СРЕДСТВА (МСФО (IAS) 16) ⠀

3 Понятие и классификация основных средств Примеры основных средств Примеры основных средств Здания, сооружения Здания, сооружения Приборы и оборудование Приборы и оборудование Транспортные средства Транспортные средства Земельные участки Земельные участки Объекты природопользования и т.д. Объекты природопользования и т.д.

4 Задачи учета основных средств 1. Правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, внутреннего перемещения и выбытия основных средств. 2. Правильное исчисление и отражение амортизации основных средств. 3. Точное определение результатов при ликвидации основных средств. 4. Контроль за расходами на ремонт. 5. Контроль за сохранностью и эффективностью использования.

5 Классификация основных средств По отраслевому признаку основные средства в промышленности, сельском хозяйстве, на транспорте. По назначению производственные основные средства основной деятельности, производственные основные средства других отраслей, непроизводственные основные средства. По видам здания и сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный инвентарь По принадлежности собственные и арендованные По признаку использования находящиеся в эксплуатации (действующие), на реконструкции (и на техническом перевооружении), в запасе (резерве) или на консервации.

6 Оценка основных средств Существует три метода оценки основных средств: по первоначальной стоимости, по восстановительной стоимости, по остаточной стоимости. Существует три метода оценки основных средств: по первоначальной стоимости, по восстановительной стоимости, по остаточной стоимости.

Первоначальная стоимость (фактические затраты по возведению основного средства, исходя из рыночных цен) Первоначальная стоимость (фактические затраты по возведению основного средства, исходя из рыночных цен) Восстановительная стоимость – это затраты предприятия по воспроизводству объекта основных средств в конкретных экономических условиях. В результате переоценки.

Амортизация основных средств: что это такое и как ее посчитать двумя методами

Восстановительная стоимость – это затраты предприятия по воспроизводству объекта основных средств в конкретных экономических условиях. В результате переоценки. Остаточная стоимость определяется как первоначальная за вычетом амортизации. По этой стоимости основные средства отражаются в балансе. Остаточная стоимость определяется как первоначальная за вычетом амортизации.

По этой стоимости основные средства отражаются в балансе.

7 Учет наличия и движения основных средств Движение основных средств – поступление, внутреннее перемещение и выбытие основных средств из организации Движение основных средств – поступление, внутреннее перемещение и выбытие основных средств из организации Учет основных средств ведется на счете 01 «Основные средства», 02 «Амортизация основных средств» Учет основных средств ведется на счете 01 «Основные средства», 02 «Амортизация основных средств» Поступление оформляется следующими проводками: Поступление оформляется следующими проводками: Дебет 08 Кредит 75, затем Дебет 01 Кредит 08 – оприходование основных средств, внесенных учредителями в счет их вкладов в уставный капитал. Дебет 08 Кредит 75, затем Дебет 01 Кредит 08 – оприходование основных средств, внесенных учредителями в счет их вкладов в уставный капитал.

Дебет 01 Кредит 08/3,4,6 – приобретение основных средств за плату. Дебет 01 Кредит 08/3,4,6 – приобретение основных средств за плату. Дебет 08/4 Кредит 60 – на стоимость приобретенного основного средства. Дебет 08/4 Кредит 60 – на стоимость приобретенного основного средства. Дебет 19 Кредит 60 – НДС по приобретенному средству.

Дебет 19 Кредит 60 – НДС по приобретенному средству. Дебет 60 Кредит 50, 51– рассчитались с поставщиком. Дебет 60 Кредит 50, 51– рассчитались с поставщиком. Дебет 01 Кредит 08 – ввод основного средства в эксплуатацию. Дебет 01 Кредит 08 – ввод основного средства в эксплуатацию. Дебет 68/НДС Кредит 19 – принятие НДС к зачету.

Дебет 68/НДС Кредит 19 – принятие НДС к зачету. Дебет 08 Кредит 98/2 – поступление основных средств от других предприятий и лиц безвозмездно Дебет 08 Кредит 98/2 – поступление основных средств от других предприятий и лиц безвозмездно

8 Учет наличия и движения основных средств Учет операций по выбытию основных средств осуществляется на операционно-результатном счете 91. Учет операций по выбытию основных средств осуществляется на операционно-результатном счете 91. Схема счета 91 (по основным средствам) Схема счета 91 (по основным средствам) ДебетКредит 1. Остаточная стоимость основных средств 2. Затраты на реализацию 1. Выручка от реализации основных средств

9 Выбытие основных средств Дебет 01/выбытие Кредит 01 – на первоначальную стоимость. Дебет 01/выбытие Кредит 01 – на первоначальную стоимость. Дебет 02 Кредит 01/ выбытие – на сумму амортизации к моменту выбытия. Дебет 02 Кредит 01/ выбытие – на сумму амортизации к моменту выбытия. Дебет 91/1 Кредит 01/выбытие – на остаточную стоимость основных средств.

Дебет 91/1 Кредит 01/выбытие – на остаточную стоимость основных средств. Дебет 91/1 Кредит 70, 69, 10 и др. – на сумму расходов по ликвидации основных средств. Дебет 91/1 Кредит 70, 69, 10 и др. – на сумму расходов по ликвидации основных средств. Дебет 10 Кредит 91/2 – на сумму поступивших от ликвидации материалов. Дебет 10 Кредит 91/2 – на сумму поступивших от ликвидации материалов.

Дебет 99 Кредит 91/9 (убытки) или Дебет 91/9 Кредит 99 (прибыль) – на выявленный и списанный финансовый результат. Дебет 99 Кредит 91/9 (убытки) или Дебет 91/9 Кредит 99 (прибыль) – на выявленный и списанный финансовый результат.

10 Учет амортизации основных средств Амортизация – постепенный перенос части стоимости основных средств на себестоимость готовой продукции. Амортизация – постепенный перенос части стоимости основных средств на себестоимость готовой продукции. Предприниматель сам устанавливает сроки начисления амортизации Предприниматель сам устанавливает сроки начисления амортизации

11 Методы начисления амортизации в бухгалтерском учете Линейный Линейный Пропорционально объему выполненных работ Пропорционально объему выполненных работ Метод списания стоимости по сумме чисел (кумулятивный) Метод списания стоимости по сумме чисел (кумулятивный) Метод уменьшающегося остатка. Метод уменьшающегося остатка.

12 Линейный метод Стоимость объекта равномерно списывается на счета издержек производства Стоимость объекта равномерно списывается на счета издержек производства Ежемесячная амортизация = Первоначальная стоимость * 1/ СПИ, где СПИ – срок полезного использования Ежемесячная амортизация = Первоначальная стоимость * 1/ СПИ, где СПИ – срок полезного использования

13 Метод уменьшающего остатка Ведется по остаточной стоимости Ведется по остаточной стоимости Ежемесячная сумма = Остаточная стоимость * 2/СПИ Ежемесячная сумма = Остаточная стоимость * 2/СПИ

14 Кумулятивный метод Ежемесячная сумма амортизации = Первоначальная стоимость* К, где К – число лет до конца СПИ / сумма лет СПИ Ежемесячная сумма амортизации = Первоначальная стоимость* К, где К – число лет до конца СПИ / сумма лет СПИ

15 Пропорционально объему Ежемесячная сумма амортизации = Первоначальная стоимость * К, где К – фактический объем работ / плановый объем работ Ежемесячная сумма амортизации = Первоначальная стоимость * К, где К – фактический объем работ / плановый объем работ

16 Методы начисления амортизации в налоговом учете Линейный (определяется так же, как и в бухгалтерском учете) Линейный (определяется так же, как и в бухгалтерском учете) Нелинейный ( определяется как произведение суммарного баланса соответствующей амортизационной группы (10 групп) на норму амортизации. (норма в НК РФ уже дана для каждой из 10 групп) Нелинейный ( определяется как произведение суммарного баланса соответствующей амортизационной группы (10 групп) на норму амортизации. (норма в НК РФ уже дана для каждой из 10 групп)

17 Специальные коэффициенты, применяемые в НК РФ К

18 Бухгалтерская проводка по начислению амортизации Дебет 20, 23, 25,26 Кредит 02 Дебет 20, 23, 25,26 Кредит 02 Сумма амортизации, начисленная в бухгалтерском учете может не совпадать с суммой в налоговом учете, в следствии применения различных методов начисления амортизации Сумма амортизации, начисленная в бухгалтерском учете может не совпадать с суммой в налоговом учете, в следствии применения различных методов начисления амортизации

19 Учет ремонта основных средств Виды ремонта: капитальный и текущий. Их различают по степени сложности, объемам работ, срокам выполнения. Виды ремонта: капитальный и текущий. Их различают по степени сложности, объемам работ, срокам выполнения. Способы осуществления ремонта: хозяйственный и подрядный.

Способы осуществления ремонта: хозяйственный и подрядный. Резерв на предстоящий капитальный ремонт путем ежемесячного отчисления: Резерв на предстоящий капитальный ремонт путем ежемесячного отчисления: Дебет 20,25 Кредит 96. Дебет 20,25 Кредит 96.

20 Отражение затрат на текущий ремонт: Дебет 20 Кредит 10 – списаны материалы на ремонт. Дебет 20 Кредит 10 – списаны материалы на ремонт. Дебет 20 Кредит 70 – начислена зарплата ремонтникам. Дебет 20 Кредит 70 – начислена зарплата ремонтникам. Дебет 20 Кредит 69/1,2,3 – начислены страховые взносы в социальные фонды.

Дебет 20 Кредит 69/1,2,3 – начислены страховые взносы в социальные фонды.

21 Счет 08 «Вложения во внеоборотные активы». 08/1 – приобретение земельных участков; 08/1 – приобретение земельных участков; 08/2 – приобретение объектов природопользования; 08/2 – приобретение объектов природопользования; 08/3 – строительство объектов основных средств; 08/3 – строительство объектов основных средств; 08/4 – приобретение объектов основных средств; 08/4 – приобретение объектов основных средств; 08/5 – приобретение нематериальных активов; 08/5 – приобретение нематериальных активов; 08/6 – перевод молодняка животных в основное стадо; 08/6 – перевод молодняка животных в основное стадо; 08/7 – приобретение взрослых животных; 08/7 – приобретение взрослых животных; 08/8 – выполнение научно-исследовательских, опытно- конструкторских и технологических работ. 08/8 – выполнение научно-исследовательских, опытно- конструкторских и технологических работ.

22 Осуществляемые вложения во внеоборотные активы оформляются следующими проводками: Дебет 08/4 Кредит 60, 76 – приобретение различных объектов основных средств, не требующих монтажа за плату. Дебет 08/4 Кредит 60, 76 – приобретение различных объектов основных средств, не требующих монтажа за плату. Дебет 19 Кредит 60, 76 – отражена сумма НДС по приобретенным основным средствам.

Дебет 19 Кредит 60, 76 – отражена сумма НДС по приобретенным основным средствам. Дебет 01 Кредит 08/4 – ввод в эксплуатацию, отражение первоначальной стоимости введенного основного средства. Дебет 01 Кредит 08/4 – ввод в эксплуатацию, отражение первоначальной стоимости введенного основного средства.

Дебет 60 Кредит 51 – расчет с поставщиком за приобретенные основные средства, нематериальные активы, расчет по НДС. Дебет 60 Кредит 51 – расчет с поставщиком за приобретенные основные средства, нематериальные активы, расчет по НДС. Дебет 68/НДС Кредит 19 – принятие НДС к зачету. Дебет 68/НДС Кредит 19 – принятие НДС к зачету.

23 Учет нематериальных активов (НМА) Согласно ПБУ14/2007 НМА — это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход; используются в производстве или в управлении, не предполагается их перепродажа. Согласно ПБУ14/2007 НМА — это объекты долгосрочного пользования, не имеющие физической основы, но имеющие стоимостную оценку и приносящие доход; используются в производстве или в управлении, не предполагается их перепродажа.

24 Что относится к НМА Результаты интеллектуальной деятельности и средства индивидуализации Результаты интеллектуальной деятельности и средства индивидуализации ( различные авторские права, товарные знаки и знаки обслуживания, промышленные образцы и т.д.) ( различные авторские права, товарные знаки и знаки обслуживания, промышленные образцы и т.д.) Деловая репутация организации Деловая репутация организации ( это стоимостная категория, характеризующая, как правило, разницу между стоимостью фирмы как единого целого и стоимостью ее активов) ( это стоимостная категория, характеризующая, как правило, разницу между стоимостью фирмы как единого целого и стоимостью ее активов)

25 Учет НМА Нематериальные активы учитываются на активном счете 04 в первоначальной оценке Нематериальные активы учитываются на активном счете 04 в первоначальной оценке Дебет 20, 23, 25, 26, 44 Кредит 05 – начисление амортизации НМА Дебет 20, 23, 25, 26, 44 Кредит 05 – начисление амортизации НМА Учет НМА ведется аналогично учету основных средств Учет НМА ведется аналогично учету основных средств Методы начисления амортизации (линейным, уменьшающегося остатка, пропорционально объему произведенной продукции) Методы начисления амортизации (линейным, уменьшающегося остатка, пропорционально объему произведенной продукции) Поступление НМА сначала на 08 счет, далее на 01 Поступление НМА сначала на 08 счет, далее на 01 Выбытие учитывается на 91 счете Выбытие учитывается на 91 счете Финансовый результат с 91 на 99 счета Финансовый результат с 91 на 99 счета

Источник: duckproxy.com

Проводки по ремонту основных средств

Для поддержания работоспособности основных средств необходимо периодически производить их ремонт. Ремонт ОС отличается от модернизации тем, что устраняет неисправности и повреждения объекта (узлов, деталей) без улучшения его характеристик. Как отразить в бухгалтерском учете ремонт основных средств, а также проводки, которые необходимо сформировать при проведении таких операций рассмотрим далее.

Затраты на ремонт

Ремонт бывает двух видов:

При реконструкции и модернизации затраты на ремонт увеличивают стоимость объекта. При ремонте, как текущем, так и капитальном — списываются на текущие расходы.

Ремонт ОС производятся хозяйственным способом, то есть своими силами, либо подрядным — с привлечением сторонних исполнителей работ. Расходы на проведение ремонта списываются на счета учета производственных затрат, то есть включаются в себестоимость.

Общая схема отнесения затрат:

Если расходы на ремонт ОС образуют значительные суммы, то организация может восстанавливать эти затраты за счет ранее образованного фонда на счете 96 «Резерв предстоящих расходов».

Резерв на ремонт ОС

Суть резерва на ремонт состоит в равномерном распределении затрат по периодам года. То есть, расходы на проводимые в текущем периоде ремонты списываются не на текущие затраты, а на счет 96. Резерв на ремонт нельзя создать по отдельным объектам ОС, для расчета резерва берется совокупная стоимость всех ОС организации.

Бухгалтерский резерв на ремонт ОС могут создавать фирмы, созданные не менее 3-х лет назад. Суммы резерва рассчитываются, исходя из сумм расходов на ремонт прошлых периодов — вычисляется средняя сумма затрат за предыдущие три года. Сумма резерва не должна превышать этот показатель.

Получите понятные самоучители по 1С бесплатно:

Начисление резерва на ремонт основных средств — проводки

В организации «Ракита» сумма затрат на ремонт за 2013 год составила 50 000 руб., за 2014 год — 70 000 руб., за 2015 — 60 000 руб. Средняя сумма равна 60 000 руб. ((50 000 + 70 000 + 60 000)/3). Резерв создается ежемесячно, сумма отражения: 60 000/12 = 5 000 руб.

В январе 2016 года бухгалтер создает резерв на ремонт основных средств проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20(23, 25, 26) | 96 | Отражение резерва на ремонт ОС | 5 000 | Бухгалтерская справка |

Ремонт ОС хозяйственным способом

ООО «Фортуна» производит ремонт объекта ОС хозяйственным способом. Организация не создает резерв на ремонт, поэтому все затраты принимаются в расходы текущего периода. Стоимость затраченных собственных материалов равна 3 600 руб. Затраты на оплату труда работников, производящих ремонт — 10 000 руб.

Проводки по ремонту ОС хозяйственным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 23 | 10 | Списана стоимость материалов | 3 600 | Требование-накладная |

| 23 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 23 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) * | 290 | Бухгалтерская справка |

При хоз.способе все суммы с затратных счетов в итоге собираются на счете 23 «Вспомогательное производство», который закрывается на счет 20 «Основное производство».

Предположим, что организация создает резерв на ремонт ОС. Тогда списание затрат будет производиться за счет резерва.

Проводки по списанию затрат на ремонт ОС хозяйственным способом за счет резерва будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 10 | Списана за счет резерва стоимость материалов | 3 600 | Требование-накладная |

| 96 | 70 | Начислена заработная плата | 10 000 | Бухгалтерская справка |

| 96 | 69.1 | Взносы в ФСС с начисленной зарплаты(10000 *2,9 %) | 290 | Бухгалтерская справка |

* Начисление ФСС приведено для примера начисления страховых взносов.

Ремонт ОС подрядным способом

ООО «ГринЛайт» заключило договор с подрядчиком — компанией «Техносерв» о ремонте эскалатора. Общая сумма договора по ремонту ОС составила 330 400 руб, включая НДС 50 400 руб.

Проводки по ремонту ОС подрядным способом будут такими:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20( 23, 25, 26, 44) | 60 | Отражена стоимость услуг подрядчика( 330400 — 50400) | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражена сумма НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражен НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Перечислена оплата по договору | 330 400 | Платежное поручение |

При ремонте за счет резерва:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 96 | 60 | Отражение стоимости услуг | 280 000 | Накладная, Акт выполненных работ |

| 19 | 60 | Отражение суммы НДС | 50 400 | Счет-фактура |

| 68(НДС) | 19 | Отражение НДС к вычету | 50 400 | Книга покупок |

| 60 | 51 | Отражена оплата по договору | 330 400 | Платежное поручение |

Источник: buhspravka46.ru

Оценка влиянияния основных средств на налоговые платежи организации

Содержание

Введение

Глава 1. Теоретические основы формирования и использования основных средств организации

1.1.Анализ производственных фондов организации в РФ

1.2.Классификация основных средств

1.3. Анализ способов привлечения основных средств организации

Глава 2. Оценка использования основных средств организации

2.1. Анализ методов начисления амортизации

2.2. Показатели использования основных средств организации

2.3. Анализ влияния использования основных средств на налоговые платежи организации

Глава 3. Оценка использования основных средств организации (на примере ЗАО «Ренейссанс Констракшн»)

3.1. Анализ финансово-экономического состояния организации

3.2. Основные средства организации

3.3. Расчет влияния и использования основных средств на налоговые платежи организации

Заключение

Список используемой литературы

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

Уменьшить соответствующий срок полезного использования не получится.

Срок, в течение которого основное средство использовал предыдущий собственник, следует вычесть из срока, указанного в Классификации.

Если оставшийся срок службы превышает 12 месяцев, ЗАО «Ренейссанс Констракшн», купившее бывшее в эксплуатации основное средство, будет начислять амортизацию в течение оставшегося рассчитанного срока.

В налоговом учете предусмотрено два метода амортизации: линейный и нелинейный.

Организация ЗАО «Ренейссанс Констракшн» выбирает линейный метод амортизации.

Амортизацию начисляется каждый месяц. При применении линейного метода сумма месячной амортизации объекта амортизируемого имущества определяется как произведение его первоначальной стоимости и нормы амортизации, определенной для данного объекта. Норма линейной амортизации определяется по формуле:

К = (1 : n) x 100%,

где К — норма амортизации;

n — срок полезного использования, выраженный в месяцах.

С 1 января 2006 г. ЗАО «Ренейссанс Констракшн» в налоговом учете имеет право единовременно списать на расходы 10 процентов от стоимости нового основного средства. Такая норма появилась в ст. 259 Налогового кодекса РФ. А в обновленном п. 3 ст. 272 Налогового кодекса РФ уточнено, что 1/10 стоимости объекта списывается в первый месяц начисления амортизации. Также можно применить данную льготу даже и к тем основным средствам, которые введены в эксплуатацию в декабре 2005 г.

Если ЗАО «Ренейссанс Констракшн» спишет сразу 10 процентов стоимости основного средства, амортизировать придется только 9/10 от первоначальной стоимости основных средств. Такое новшество распространяется на суммы, истраченные на достройку, дооборудование, модернизацию и техническое перевооружение основных средств. А стоимость объектов, полученных безвозмездно, амортизируется полностью, 10 процентов от их стоимости списать единовременно нельзя.

Амортизационная премия является правом, а не обязанностью организации.

Пример. ЗАО «Ренейссанс Констракшн» в июле 2006 г. купило за 590 000 руб. (в том числе НДС — 90 000 руб.) и ввело в эксплуатацию бульдозер. Срок полезного использования станка установили равным 181 месяцу (7-я амортизационная группа).

В августе 2006 г. списано на расходы, уменьшающие налогооблагаемый доход, 10 процентов от стоимости станка — 50 000 руб. ((590 000 руб. — 90 000 руб.) x 10%). С этого же месяца началось начисление по станку амортизации линейным методом.

Сумма ежемесячных амортизационных отчислений составляет:

(500 000 руб. — 50 000 руб.) : 181 мес. = 2486,19 руб.

В бухгалтерском учете делаются следующие проводки.

В июле 2006 г.:

Дебет 08 — Кредит 60 — 500 000 руб. (590 000 — 90 000) — приобретен бульдозер;

Дебет 19 — Кредит 60 — 90 000 руб. — отражен НДС;

Дебет 01 — Кредит 08 — 500 000 руб. – бульдозер введен в эксплуатацию;

Дебет 68 субсчет «Расчеты по НДС» — Кредит 19 — 90 000 руб. — принят к вычету НДС;

Дебет 60 — Кредит 51- 590 000 руб. — оплачен бульдозер.

В августе 2006 г.:

Дебет 20 — Кредит 02 — 2762,43 руб. (500 000 руб. : 181 мес.) — начислена амортизация за август 2006 г.;

Дебет 68 субсчет «Расчеты по налогу на прибыль» — Кредит 77 — 11 933,70 руб. ((50 000 руб. + 2486,19 руб. — 2762,43 руб.) x 24%) — начислено отложенное налоговое обязательство.

Ежемесячно с сентября 2006 г. по июль 2021 г. включительно:

Дебет 20 — Кредит 02 — 2762,43 руб. — начислена амортизация;

Дебет 77 — Кредит 68 субсчет «Расчеты по налогу на прибыль» — 66,30 руб. ((2762,43 руб. — 2486,19 руб.) x 24%) — уменьшено отложенное налоговое обязательство.

Данная льгота сразу же нашла применение у ЗАО «Ренейссанс Констракшн», которое стремится оптимизировать свои налоговые платежи.

Далее подробно остановимся на налоговых преимуществах, которые дает приобретение основных средств путем совершения лизинговых сделок.

Первое: лизинговые платежи уменьшают налогооблагаемую прибыль лизингополучателя без каких-либо ограничений (пп. 10 п. 1 ст. 264 НК РФ), в то же время амортизационные отчисления по собственным объектам основных средств принимаются для целей налогообложения по определенным правилам (учитывая классификацию основных средств по амортизационным группам, при наличии факта эксплуатации амортизируемого имущества по отдельным автомобилям вводится понижающий коэффициент 0,5 и т.д.).

Второе: по лизинговому имуществу возможна ускоренная амортизация с коэффициентом до 3 (п. 7 ст. 259 НК РФ).

Третье: лизингополучатель не платит налог на имущество в случае, если лизинговое оборудование числится на балансе лизингодателя. Учитывая условия амортизации лизингового имущества, можно утверждать, что по окончании договора лизинга имущество переходит в собственность лизингополучателя полностью самортизированным. Иными словами, за срок действия договора лизинга арендатор уменьшает свою налогооблагаемую прибыль на всю стоимость лизингового имущества, увеличенную на причитающиеся лизингодателю проценты, а далее эксплуатирует лизинговое имущество без начисления по нему амортизации, хотя сроки службы объектов значительно превышают сроки лизинговых договоров.

Организация ЗАО «Ренейссанс Констракшн» должна прописать в учетной политике свое решение о применении амортизационной премии или об отказе от нее. В случае положительного решения в учетной политике также надо указать долю от первоначальной стоимости основных средств, которая будет списываться единовременно, поскольку 10 процентов — это максимальный размер премии.

В Налоговом кодексе РФ не указано, что амортизационную премию нужно применять по всем основным средствам, а не по отдельным группам.

Предположим, что ЗАО «Ренейссанс Констракшн» в течение года закупила множество объектов, первоначальная стоимость которых не намного превышает 10 000 руб., а также одно здание. Разумеется, списав 10 процентов от первоначальной стоимости объекта недвижимости, компания значительно снизит текущие платежи по налогу на прибыль. А экономия от использования льготы по недорогим объектам будет мизерной. Но дополнительной работы у бухгалтера прибавится, поскольку ему придется ежемесячно отслеживать и погашать отложенные налоговые обязательства, которые возникнут из-за расхождений между суммами списанных расходов в бухгалтерском и налоговом учете.

Получается, что ЗАО «Ренейссанс Констракшн» ничего не мешает записать в учетной политике, что амортизационная премия будет использоваться только по определенным группам дорогостоящих основных средств, так как амортизационная премия — это право, а не обязанность налогоплательщика. И только он может решать, по отношению к каким объектам ее применять.

Налог на добавленную стоимость

Согласно п. 2 ст. 171 НК РФ суммы налога на добавленную стоимость, предъявленные налогоплательщику при приобретении товаров (работ, услуг) на территории РФ, подлежат вычету в случае приобретения товаров (работ, услуг) для осуществления операций, признаваемых объектом налогообложения налогом на добавленную стоимость.

В соответствии с п. 1 ст. 172 НК РФ вычеты налога на добавленную стоимость производятся налогоплательщиками этого налога на основании счетов-фактур, полученных от продавцов товаров, работ, услуг, а также на основании документов, подтверждающих фактическую уплату сумм налога при ввозе имущества на территорию РФ.

Суммы налога на добавленную стоимость, предъявленные продавцом покупателю по договору купли-продажи, подлежат вычету в полном объеме в тех налоговых периодах, в которых основные средства, полученные по договору лизинга, были приняты на учет в качестве основных средств (Дебет счета 01) или в качестве оборудования к установке (Дебет счета 07) – согласно п. 1 ст. 172 НК РФ.

При этом для целей налогообложения НДС не имеет значения, указана или нет в договоре отдельной строкой стоимость имущества (Письмо Минфина России от 09.11.2005 N 03-03-04/1/348).

Если монтаж приобретенного оборудования производился с привлечением подрядной организации (подрядным способом), то суммы налога, исчисленные по данным СМР, подлежат вычету в периоде постановки имущества на учет в качестве объекта основных средств (п. 6 ст. 171 НК РФ).

Если же монтаж оборудования производился организацией самостоятельно (хозяйственным способом), то суммы налога, исчисленные по данным СМР, подлежат вычету по мере уплаты в бюджет налога, исчисленного налогоплательщиком при выполнении СМР для собственного потребления в соответствии со ст. 173 НК РФ (п. 5 ст. 172 НК РФ).

Налог на прибыль

Порядок признания расходов по приобретенному имуществу для целей исчисления налогооблагаемой прибыли зависит от того, принято данное имущество на его баланс или нет.

Если имущество не принято на баланс предприятия, то расходы, признаваемые им для целей налогообложения прибыли, признаются в объеме оказанных услуг по установке и доставке основных средств.

Если же имущество принято на баланс предприятия, то расходы, признаваемые им для целей налогообложения прибыли, складываются из двух частей:

— амортизация имущества. Она рассчитывается по правилам, отраженным в ст. ст. 257 — 259 НК РФ. Если же получены легковые автомобили или пассажирские микроавтобусы, имеющие первоначальную стоимость соответственно более 300 тыс. руб. и 400 тыс. руб., основная норма амортизации применяется со специальным коэффициентом 0,5 (п. 9 ст. 259 НК РФ);

— арендные платежи за арендуемое имущество (п. 10 ст. 264 НК РФ). При этом расходами предприятия признаются арендные платежи за вычетом суммы амортизации по этому имуществу, начисленной в соответствии с указанными выше правилами.

Эта часть расходов признается прочими расходами, связанными с производством и реализацией, а датой их осуществления считается дата расчетов в соответствии с условиями заключенного договора либо последний день отчетного (налогового) периода — если в расчетный период по договору попадает более одного отчетного (налогового) периода (п. 7 ст. 272 НК РФ).

Учитывая, что амортизация арендованного имущества в бухгалтерском и налоговом учете начисляется по разным правилам, в учете возникают временные разницы (ПБУ 18/02), которые в зависимости от срока договора аренды могут быть как налогооблагаемыми, так и вычитаемыми, т.е. приводить к возникновению, либо отложенных налоговых активов (ОНА), либо отложенных налоговых обязательств (ОНО).

Что касается проектных, монтажных и пусконаладочных работ по вводу объекта аренды, таможенных и прочих платежей, осуществляемых предприятием за счет собственных средств (Дебет 01/капвложения в арендованные объекты основных средств — Кредит 08 для случая учета имущества на балансе арендодателя), НК РФ специально порядок их налогообложения регулирует только с 1 января 2006 г.

На основании ст. ст. 258, 259 НК РФ:

— капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств в соответствии с Классификацией основных средств, утверждаемой Правительством РФ;

— начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств начинается у арендатора с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию;

— начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В соответствии с пп. 3 п. 1 ст. 263 НК РФ при определении налоговой базы по налогу на прибыль учитываются расходы на добровольное страхование основных средств производственного назначения (в том числе арендованных).

В соответствии с этим к расходам для целей налогообложения могут быть отнесены расходы арендополучателя на добровольное страхование основных средств производственного назначения, полученных в аренду, предусмотренные договором аренды. Согласно п. 3 ст. 263 НК РФ указанные расходы включаются в состав прочих расходов в размере фактических затрат арендополучателя. Аналогичная позиция высказана в Письме Минфина России от 08.04.2005 N 03-03-01-04/1/173.

Налог на имущество

На основании п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Таким образом, арендованное имущество будет облагаться налогом на имущество у той стороны договора, у которой оно числится на балансе — у арендодателя или у арендополучателя. Порядок исчисления налоговой базы и налоговые ставки в данном случае не имеют каких-либо отличий от прочих объектов основных средств: современное налоговое законодательство не предусматривает для аренды льготного режима налогообложения по налогу на имущество.

Транспортный налог

Правилами регистрации автомототранспортных средств и прицепов к ним в ГИБДД МВД России (утв. Приказом МВД России от 27.01.2003 N 59) предусмотрена возможность регистрации транспортных средств, используемых по договору лизинга, за одним из участников договора лизинга по их письменному соглашению (п. 52). Таким образом, объект налогообложения транспортным налогом на основании ст. 358 НК РФ возникает у той стороны договора лизинга, которая регистрирует лизинговое транспортное средство.

Если же согласно указанным выше Правилам лизингополучатель осуществляет лишь временную регистрацию транспортного средства на период действия договора лизинга (п. 52.2), то плательщиком транспортного налога в этом случае будет лизингодатель (Письма Минфина России от 16.09.2005 N 03-06-04-04/39, от 02.11.2005 N 03-06-04-04/43 и др.).

Заключение

В бухгалтерском учете в соответствии с действующими нормативными документами амортизироваться могут два вида объектов внеоборотных активов:

— основные средства, порядок признания, оценки и амортизации которых определен в ПБУ 6/01 «Учет основных средств», утвержденном Приказом Минфина России от 30 марта 2001 г. N 26н, и в Методических указаниях по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13 октября 2003 г. N 91н;

— нематериальные активы, порядок признания, оценки и амортизации которых определен в ПБУ 14/2000 «Учет нематериальных активов», утвержден Приказом Минфина России от 16 октября 2000 г. N 91н.

Если материальный объект используется более 12 месяцев, но стоит менее 10 000 руб., в бухгалтерском учете он будет считаться основным средством. Правда, п.18 ПБУ 6/01 разрешает организации сразу списать такой объект на расходы в момент его ввода в эксплуатацию. Тем не менее, этот объект считается основным средством, то есть в организации должны быть составлены акт приемки-передачи основного средства, инвентарная карточка и другие первичные документы, предусмотренные для учета основных средств.

Внеоборотные активы могут быть использованы в процессе производства или управления организацией многократно в течение длительного времени без изменения своей физической формы. Этим внеоборотные активы существенно отличаются от оборотных, например, от сырья и материалов, которые изменяют свою форму в процессе производства и не могут быть использованы повторно в тех же целях.

Под амортизацией в бухгалтерском учете понимается процесс перенесения части стоимости объекта внеоборотных активов на себестоимость производимой на нем продукции.

Выбор метода амортизации может оказать существенное влияние и на величину себестоимости продукции (а, следовательно, и на размер прибыли организации), и на величину налогов (поскольку начисление налога на имущество, например, производится исходя из остаточной стоимости основных средств, то есть с учетом начисленной амортизации).

Исчисление амортизации является определение момента, начиная с которого ее необходимо начислять, и выяснение условий прекращения начисления амортизации.

В соответствии с п.21 ПБУ 6/01 начисление амортизационных отчислений начинается с 1-го числа месяца, следующего за месяцем принятия объекта основных средств к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п.22 ПБУ 6/01).

По учету основных средств, по объектам недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и которые уже фактически эксплуатируются, амортизация начисляется в общем порядке с 1-го числа месяца, следующего за месяцем введения объекта в эксплуатацию. А при принятии этих объектов к бухгалтерскому учету в качестве основных средств после государственной регистрации производится уточнение ранее начисленной суммы амортизации.

При этом допускается объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию и которые фактически эксплуатируются, принимать к бухгалтерскому учету в качестве основных средств с выделением на отдельном субсчете к счету учета основных средств.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности организации в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается. Исключение составляют две ситуации.

Амортизацию по основным средствам приходится начислять и в бухгалтерском, и в налоговом учете. Однако правила различаются. Поэтому и суммы амортизации в этих видах учета разные. А значит, не будет одинаковым размер прибыли, числящейся в бухгалтерском и налоговом учете.

Эти разницы надо не только отражать в бухгалтерском учете, но и рассчитывать с них налог, указывая его в отчетности, как того требует Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02).

Но у одного и того же объекта могут не совпадать «бухгалтерский» и «налоговый» сроки полезного использования, по нему могут применяться разные методы амортизации, первоначальная стоимость основного средства в бухучете может существенно отличаться от его же стоимости по данным налогового учета.

В дипломной работе были рассмотрены теоретические основы формирования и использования основных средств организации, дана оценка использования основных средств организации.

Проведенный анализ финансово-экономического состояния и учет основных средств, показал, что на балансе у ЗАО «Ренейссанс Констракшн» имеется значительное количество основных средств, использование которых влияет на налоговые платежи организации.

Для оптимизации налогообложения организация ЗАО «Ренейссанс Констракшн»:

должна прописать в учетной политике свое решение о применении амортизационной премии, которая поможет снизить величину налога на имущество;

2. использовать лизинговые сделки для приобретения основных средств, так как лизинговые платежи уменьшают налогооблагаемую прибыль лизингополучателя без каких-либо ограничений, по лизинговому имуществу возможна ускоренная амортизация с коэффициентом до 3, лизингополучатель не платит налог на имущество в случае, если лизинговое оборудование числится на балансе лизингодателя. Учитывая условия амортизации лизингового имущества, можно утверждать, что по окончании договора лизинга имущество переходит в собственность лизингополучателя полностью самортизированным. Иными словами, за срок действия договора лизинга арендатор уменьшает свою налогооблагаемую прибыль на всю стоимость лизингового имущества, увеличенную на причитающиеся лизингодателю проценты, а далее эксплуатирует лизинговое имущество без начисления по нему амортизации, хотя сроки службы объектов значительно превышают сроки лизинговых договоров.

3. объект, состоящий из нескольких частей, рекомендуется разбивать на несколько основных средств только в тех случаях, когда сроки использования отдельных частей существенно отличаются. Уровень существенности по инвентарным объектам фирма должна определить самостоятельно. Это также повлияет на уменьшение платежей по налогу на имущество.

Список используемой литературы

Гражданский Кодекс РФ;

Налоговый кодекс РФ;

Федеральный закон от 29.10.98 № 164-ФЗ “О финансовой аренде (лизинге)” ( в ред. Федерального закона от 29.01.02 г. № 10-ФЗ);

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/1998) Утверждено Приказом Министерства финансов Российской Федерации от 9 декабря 1998 г. N 60н

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) Утверждено Приказом Министерства финансов Российской Федерации от 06.07.99 N 43н

Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/01, утвержденное приказом Минфина России от 30.03.01 № 26н;

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/1999) Утверждено Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 32н (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н)

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/1999) Утверждено Приказом Министерства финансов Российской Федерации от 6 мая 1999 г. N 33н

Положение по бухгалтерскому учету «Учёт расчетов по налогу на прибыль» (ПБУ 18/02) Утверждено Приказом Министерства финансов Российской Федерации от 19 ноября 2002 г. N 114н

Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02) утверждено Постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283

Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10.03 № 91н;

Указания об отражении в бухгалтерском учете операций по договору лизинга, утвержденные приказом Минфина России от 17.02.97 № 15

Приказ Минфина России от 31.10.2000 N 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства Российской Федерации от 01.01.2002 N 1 (с изм. от 09.07.2003, 08.08.2003);

«Аудиторские ведомости», 2006, N 6.

Астахов В.П. Бухгалтерский учет и налогообложение основных средств. Ростов н/Д, издательский центр «Март», 2003.

Астахов В.П. Бухгалтерский (финансовый) учет: Учеб. пособие. М.: ПРИОР, 2001, с.62

Блицау Л.П., Николаева Г.А. Бухгалтерский учет.- М.: Приор-издат, 2004, с.246.

Волошин Д.А. Статья «Основные средства по-новому». Журнал «Главбух», 2006.

Козлова Е.П., Парашутин Н.В., Бабченко Т.Н. Бухгалтерский учет. М., «Финансы и статистика», перераб. и дополн., 2002.

Козлова Е.П. и др. Бухгалтерский учет в организациях. – М.: Финансы и статистика, 2003. – 752 с.

Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. М., «ФБК-ПРЕСС», 2004.

Мордовкин А.В. Бухгалтерский учет и налогообложение основных средств. М., «Главбух», 2005, стр.89.

Мамедов О.Ю. «Современная экономика». Ростов-на-Дону, издательство «Феникс», 2000.

Сергеев И. В. «Экономика предприятия»: Учеб. пособие — 2-е изд., перераб. и доп. — М: Финансы статистика, 2001.

Информационно-правовая система КонсультантПлюс.

31.12.2006 № 1-б

Санкт-Петербург

Об учетной политике

организации на 2007 год

I. Учетная политика для целей бухгалтерского учета.

С учетом организационно-технологических и производственных особенностей организации, исходя из условий хозяйствования в 2005 году и заключенных договоров, в исполнения требований Федерального закона «О бухгалтерском учете» от 21.11.1996 №129-ФЗ (в ред. от 23.07.1998), Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденного Приказом МФ РФ от 09.12.1998 №60н и Приказа МФ РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и отчетности в РФ», в целях соблюдения организацией в течение 2006 года единой политики (методики) отражения в бухгалтерском учете и отчетности отдельных хозяйственных операций и оценки имущества

ПРИКАЗЫВАЮ:

Утвердить в качестве рабочих план счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцию по его применению, утвержденных приказом Министерства финансов РФ от 31.10.2000 №94н.

Вести на предприятии бухгалтерский учет автоматизированным способом на компьютере при помощи программы «1С Бухгалтерия».

Вести группировку и учет материально-производственных запасов по номенклатурным номерам.

Выручку от реализации работ (услуг) определять по мере ее отгрузки.

Учет затрат на производство работ (услуг) вести в разрезе видов затрат (расходы на оплату труда, материалы, амортизация и др.) в целом по организации. Группировку затрат по видам работ (услуг), местам возникновения и т.п. не осуществлять. Незавершенное производство отражать в балансе по фактическим затратам.

Руководствуясь п.4 настоящего Приказа утвердить следующие способы погашения (амортизации) стоимости активов:

Основные средства – линейный, положив в основу группировку основных средств, указанную в ст.258 ч.II НК РФ,

Нематериальные активы – линейный (по всем группам).

Амортизационные отчисления по нематериальным активам отражать в бухгалтерском учете путем накопления соответствующих сумм на отдельном (05) счете.

Установить, что предметы, стоимостью менее 10000,00 рублей на момент оприходования, или со сроком службы менее 12 месяцев, относятся к материалам (сч.10); объекты со сроком службы, превышающим 12 месяцев, включаются в состав МПЗ, если их первоначальная стоимость не больше 20 000 руб.

Спец. одежду учитывать на счете 10 (материалы) с начислением износа 100% при выдаче.

Утвердить состав и обязанности постоянно действующей комиссии по принятию на учет вновь поступающих основных средств и нематериальных активов, списания их с баланса, установления срока их полезного использования по нижней границе амортизационных групп.

При отпуске материально-производственных запасов в производство и ином выбытии их оценку производить по средней себестоимости.

Транспортные услуги, услуги механизмов, разгрузо-погрузочные работы признавать в себестоимости проданных продукции, товаров, работ, услуг в доле, приходящейся на объем продаж.

Выплату и начисление заработной платы производить согласно установленным окладам.

Расходы будущих периодов списывать на затраты равными долями по мере окончания их срока деятельности.

Командировочные выплачивать в соответствии с нормами, установленными законодательством РФ.

Ремонтный фонд не создавать. Затраты на ремонт включать в состав расходов по обычным видам деятельности по мере осуществления.

Расходы на ремонт основных средств рассматривать как прочие расходы в составе расходов по обычным видам деятельности и учитывать в размере фактических затрат в том отчетном периоде, в котором они были осуществлены.

Командировочные и управленческие расходы списывать полностью в себестоимость продаж.

Денежные средства из кассы организации под отчет выдавать сотрудникам, список которых утвержден руководителем предприятия, на сроки и в размерах, оговоренных в приказе по предприятию.

Разрешить пользование личным автомобильным транспортом для служебных поездок сотрудникам, список которых утвержден приказом руководителя предприятия. Компенсацию производить по установленным нормам с последующим списанием на издержки обращения.

Учетная политика для целей налогообложения.

Налогооблагаемую базу налога на прибыль формировать по данным бухгалтерского учета с соответствующей корректировкой, а налогооблагаемую базу по остальным налогам – по данным бухгалтерского учета.

Утвердить (см.приложение) на 2007 год формы первичных документов и аналитических регистров налогового учета.

Для обеспечения контроля за правильностью формирования налогооблагаемой базы по налогу на прибыль придерживаться учетного процесса (технологии обработки учетных данных), разработанного для целей бухгалтерского учета.

Для целей налогообложения прибыли:

4.1 Формирование и учет доходов и расходов производить по методу начисления.

4.2 При отпуске материально-производственных запасов в производство и ином

выбытии их оценку производить по средней себестоимости.

4.4 Классификацию основных средств произвести в соответствии с Постановлением

Правительства РФ от 01.01.2002 г №1. Распределить основные средства по амортизационным группам, указанным в п.3 ст.258 ч.II НК РФ. Начислять амортизацию по основным средствам линейным методом. Амортизацию основных средств стоимостью более 10 тыс. рублей за единицу начислять единовременно (включением в расходы).

Классификацию нематериальных активов произвести по срокам полезного использования. Распределить нематериальные активы по амортизационным группам, указанным в п.3 ст.258 ч.II НК РФ. Начислять амортизацию нематериальных активов линейным методом.

Списание материально-производственных запасов вести по средней себестоимости единицы запаса.

В соответствии со ст.319 гл.25 НК РФ незавершенное производство оценивать исходя из доли незавершенных работ в общей выручке за отчетный период.

Управленческие и коммерческие расходы списывать полностью в себестоимость продаж.

Датой возникновения обязанностей по уплате НДС считать наиболее раннюю из следующих дат: день передачи работ (услуг); день оплаты работ (услуг).

Налоговую базу по НДС формировать по методу начисления.

Генеральный директор Бегунов Б.А.

Приложение к приказу об учетной политике на 2007 год

Дебет

Кредит

Первичный

документ Отражение задолженности участника по вкладу в уставный капитал

75-1

80

Учредительные документы Отражение поступления объекта основных средств от участника

75-1 Акт приемки-передачи основных средств в качестве вклада в уставный капитал

Отражение ввода в эксплуатацию объекта основных средств

Источник: www.homework.ru

Бухгалтер по учету основных средств

Требования: Опыт работы бухгалтера по учету основных средств не менее 1 года, обязательное знание 1С:Предприятие 8.3, Microsoft Office. Условия: Пятидневная рабочая неделя, с 09-00 до 18-00, в пятницу до 17-00, выходные: суббота, воскресенье.

Адрес

Похожие вакансии

Обязанности: Учёт основных средств, материалов. Отчётность, инвентаризации, работа с росимуществом. отдельные поручения руководителя Требования: навыки пользования ПКопыт работы в бюджетной .

Обязанности: Отражение на счетах бухгалтерского учета операций, связанных с движением основных средств (принятие к учету, перемещение, списание); Списание ТМЦ; Учет .

Условия: Оформление по ТК РФ. График работы: 5/2 с 8.00 до 17.00. Комфортные условия труда — работа на территории работодателя, .

Требования: высшее образование по специальности «Бухгалтерский учет», опыт работы по профилю не менее 1 года; уверенный пользователь 1С, Excel; умение .

Обязанности: Прием и проверка первичных документов по учету основных средств, капитальных вложений, нематериальных активов. Проверка и отражение первичных документов по .

Обязанности: расчеты с поставщиками; учет командировочных расходов; учет основных средств. Требования: наличие оконченного профильного образования; опыт работы с аналогичными обязанностями; .

Торговый дом «ГАЛАКТИКА» входит в состав Группы «Галактика» — крупнейший производитель молочных продуктов. Наши бренды: «Большая Кружка», «Сударыня», «Свежее Завтра». .

Обязанности: ведение учета основных средств группы предприятий (транспортные средства). Требования: знание 1С бухгалтерия 8.3. Условия: официальное трудоустройство; пятидневная рабочая неделя .

Требования: Опыт работы бухгалтера по учету основных средств не менее 1 года, обязательное знание 1С:Предприятие 8.3, Microsoft Office. Условия: Пятидневная .

Мосводосток — стабильное передовое предприятие Москвы, деятельность которого охватывает многие направления коммунального хозяйства города. Предприятие гарантирует условия труда в строгом .

ГК Агротек — крупнейший дистрибьютор мировых производителей СЗР (средств защиты растений), семян сельскохозяйственных культур, микроудобрений, поставляющих свою продукцию для агропромышленного .

ОБЯЗАННОСТИ: Учет ОС: поступление, ввод в эксплуатацию, амортизация, разукомплектация, перемещение, списание Учет услуг по ремонту помещений, строительно-подрядные работы Инвентразиции: проведение, .

Обязанности: учет вложений во внеоборотные активы; ведение учета операций с основными средствами, нематериальными активами и с материалами; ведение бухгалтерского учета .

компания «обу инфоград» обязанности: — осуществлять прием и контроль первичной документации на данном участке бухгалтерского учета и правильно отражать на .

компания «мдоу дскв №59» обязанности: составлять (оформлять) первичные учетные документы, в том числе электронные документы; владеть приемами комплексной проверки первичных .

компания «главное управление мчс россии по республике татарстан» обязанности: учёт основных средств, материалов. отчётность, инвентаризации, работа с росимуществом. отдельные поручения .

Обязанности: Проверка правильности оформления первичных документов от поставщиков; Отражение в учете операций по движению ТМЦ : поступление, перемещение, списание и .

компания «государственное автономное учреждение саратовской области многофункциональный центр предоставления государственных и муниципальных услуг» бухгалтер по учёту основных средств обязанности: — .

компания «дары малиновки» обязанности: учет ос (от поступления — выбытие до инвентаризации) учет гсм (правильный учет путевых листов по подразделениям. .

Обязанности: Ведение бухгалтерского и налогового учета. Предоставление отчетности в налоговые органы (имущество, транспорт). Требования: Грамотная устная и письменная речь Приветствуется .

Акционерное общество «Железнодорожная торговая компания» (АО «ЖТК») — динамично развивающееся предприятие с широкой филиальной сетью, которое с 2007 года является .

компания «technodom operator (технодом оператор)» обязанности: корреспонденция счетов, бухгалтерские проводки; контроль достоверности учета поступающих основных средств, товарно-материальных ценностей (ос); своевременное .

компания «северский водоканал» обязанности: ведение учета основных средств с учетом требований фсбу 6, фсбу 26, фсбу 25; архивирование первичной документации; .

О компании: «Энерготрест» занимается строительством и эксплуатацией электрических сетей. Клиенты компании — крупные застройщики. Руководство активно занимается развитием компании и .

Обязанности: — Учет поступления и ввода в эксплуатацию ОС, ТМЦ. — Переоценка основных средств. — Перемещение ТМЦ. — Финансовая аренда. .

Обязанности — Оформление первичной документации (счета-фактуры, накладные и пр.), отражение в учете первоначальной стоимости объектов основных средств (счет 08). — .

Обязанности: Учет поступления, перемещения, модернизация, кап.ремонт, консервация/расконсервация, выбытие ОС Наличие амортизации в БУ и НУ Ведение бухгалтерского учета и составление .

компания «ё-такси» обязанности: ведение учета основных средств группы предприятий (транспортные средства). требования: знание 1с бухгалтерия 8.3. условия: официальное трудоустройство; пятидневная .

БКХ «Коломенский» — крупнейший хлебопекарный и кондитерский холдинг России, компания с высокими амбициями и предпринимательским духом. «Коломенский» — абсолютный лидер .

Обязанности: Соблюдать законодательные и нормативные акты; Выполнять работу по ведению бухгалтерского учета в соответствии с требованиями действующего законодательства в части, .

Источник: workius.ru

Содержание Введение Документальное оформление и учет внеоборотных активов Документальное оформление и учет оборотных активов Практическое задание Заключение Список использованных источников Введение

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 334.5 Kb.

1.Документальное оформление и учет внеоборотных активов………..……………………………….……………………………..3

2.Документальное оформление и учет оборотных активов……………………………………………………………..………. 8

Список использованных источников…………………………………. ………………………….….21

Введение

Финансовое состояние предприятия во многом зависит от оптимальности структуры активов предприятия (соотношения внеоборотных и оборотных активов). Оборотные активы характеризуют вложения в объекты.

Внеоборотные активы имеют значительную долю в структуре баланса предприятия.

В большинстве производственных предприятий существенная часть имущества принадлежит к внеоборотным активам, а подавляющую часть внеоборотных активов составляют основные средства. Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятий.

В составе оборотных активов выделяют материально-вещественные элементы имущества, денежные средства и краткосрочные финансовые вложения (облигации и другие ценные бумаги; депозиты; займы, векселя, выданные клиентам).

Анализ динамики состава и структуры оборотных активов дает возможность установить размер абсолютного и относительного прироста или уменьшения наиболее мобильной части имущества. Прирост оборотных активов свидетельствует о расширении деятельности предприятия, однако очень важно, за счет каких статей происходит прирост или снижение оборотных средств.

1.Документальное оформление и учет внеоборотных активов

Прочие внеоборотные активы представлены вложениями в во внеоборотыне активы.

Вложения во внеоборотные активы подразделяются на затраты, связанные:

— с созданием объектов основных средств путем осуществления капитального строительства (в форме нового строительства, а также реконструкции, расширения и технического перевооружения действующих объектов производственной и непроизводственной сфер);

— приобретением земельных участков, объектов природопользования и отдельных объектов основных средств (зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей);

— приобретением и созданием нематериальных активов;

— приобретением и выращиванием взрослого и рабочего скота;

— выполнением научно-исследовательских, опытно-конструкторских и технологических работ для собственных нужд организации (НИОКР).

Бухгалтерский учет вложений во внеоборотные активы ведется на счете 08 «Вложения во внеоборотные активы».

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

Счет 08 — активный, калькуляционный, инвентарный. По дебету счета 08 отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов; по кредиту счета осуществляется списание принятых в эксплуатацию и оформленных в установленном порядке объектов основных средств, нематериальных активов и др. Сальдо всегда дебетовое, показывает величину вложений в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов. Для учета затрат как объектов вложений во внеоборотные активы открываются субсчета:

— 08-1 «Приобретение земельных участков»;

— 08-2 «Приобретение объектов природопользования»;

— 08-3 «Строительство объектов основных средств»;

— 08-4 «Приобретение объектов основных средств»;

— 08-5 «Приобретение нематериальных активов»;

— 08-6 «Перевод молодняка животных в основное стадо»;

— 08-7 «Приобретение взрослых животных».

Дебет 10 «Материалы» Кредит 60 «Расчеты с поставщиками и подрядчиками» — приняты к учету поступившие от поставщика материалы, предназначенные на строительство объектов основных средств.

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетные счета» — погашена задолженность перед поставщиками и подрядчиками

Дебет 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств» Кредит 70 «Расчеты с персоналом по оплате труда» — произведено начисление оплаты труда работникам, непосредственно связанным со строительством объектов основных средств.

Дебет 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

Кредит 69 «Расчеты по социальному страхованию и обеспечению» — произведено начисление единого социального налога и страховых взносов в Пенсионный фонд от сумм оплаты труда работников, непосредственно связанных со строительством объектов основных средств.

Дебет 08 «Вложения во внеоборотные активы», субсчет 3 «Строительство объектов основных средств»

Кредит 02 «Амортизация основных средств» — начислены амортизационные отчисления по основным средствам, использованным при строительстве.

Дебет 20 «Основное производство» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — на сумму расходов на НИОКР, включаемую в себестоимость работ основного производства в отчетном периоде (если результаты НИОКР используются непосредственно в основном производственном процессе).

Дебет 23 «Вспомогательные производства» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — на сумму расходов на НИОКР, включаемую в себестоимость работ вспомогательного производства в отчетном периоде (если результаты работ используются во вспомогательных производствах).

Дебет 25 «Общепроизводственные расходы» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — на сумму расходов на НИОКР, включаемую в себестоимость работ общепроизводственного характера в отчетном периоде (если результаты работ используются для общепроизводственных целей).

Дебет 26 «Общехозяйственные расходы» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — на сумму расходов на НИОКР, используемых в управленческой деятельности.

Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 08 «Вложения во внеоборотные активы», субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — списаны расходы по НИОКР, по которым получен отрицательный результат.

Дебет 01 «Основные средства» Кредит 08 «Вложения во внеоборотные активы» — принятые к бухгалтерскому учету объекты основных средств выполняется внутренняя запись по счету 84 «Нераспределенная прибыль (непокрытый убыток).

Дебет 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль в обращении» Кредит 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль использованная» — отражена сумма нераспределенной прибыли, использованной на развитие организации.

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 86 «Целевое финансирование» — отражена задолженность по целевому бюджетному финансированию.

Дебет 51 «Расчетные счета» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — поступили денежные средства, предоставленные бюджетами различных уровней.

Дебет 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы» Кредит 76 «Расчеты с разными дебиторами и кредиторами» — поступили объекты имущества, предоставленные бюджетами различных уровней.

Дебет 51 «Расчетные счета» Кредит 86 «Целевое финансирование» — поступили денежные средства, предоставленные бюджетом на финансирование капитального строительства. [5., c. 87]

Операции по поступлению и выбытию вложений во внеоборотные активы (в том числе и работ в капитальном строительстве) в бухгалтерском учете оформляются в Компании следующими первичными учетными документами.

2.Документальное оформление и учет оборотных активов

Материально-производственные запасы (МПЗ) — это активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнении работ, оказании услуг); предназначенные для продажи; используемые для управленческих нужд.

Готовая продукция — это часть материально-производственных запасов организации, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством.

Товары — это часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки.

При принятии к бухгалтерскому учету материально-производственных запасов их следует классифицировать и оценить исходя из:

• наличия у организации права собственности на запасы;

• порядка учета заготовительно-складских и транспортных расходов;

• наличия оплаты за неполученные запасы;

• наличия расчетных документов на полученные запасы;

• формы поступления запасов.

Классификация запасов зависит от характера владения ими, от их видов и определяет счета учета запасов.

Учет МПЗ регулируется Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов».

Для учета запасов используются следующие счета бухгалтерского учета:

• 10 «Материалы» — учитываются сырье, материалы, топливо, запчасти и прочие материалы, которые предназначены для использования в производстве продукции, работ и услуг;

• 11 «Животные на выращивании и откорме» — учитываются взрослые животные, находящиеся на откорме, молодняк животных, птица, звери и др.;

• 41 «Товары» — учитываются запасы, приобретенные организациями для продажи;

• 43 «Готовая продукция» — учитывается готовая продукция, предназначенная для продажи.

Бухгалтерский учет запасов, не принадлежащих организации, но по разным причинам находящихся у нее, ведется на следующих забалансовых счетах:

• 002 «Товарно-материальные ценности, принятые на ответственное хранение» — учитываются запасы, по которым организация отказалась от оплаты; которые нельзя по условиям договора использовать до их полной оплаты; по другим законным основаниям;

• 003 «Материалы, принятые в переработку» — учитываются запасы, принятые организацией на короткий срок времени в переработку (как правило, в организациях, занятых переработкой сырья);

• 004 «Товары, принятые на комиссию» — учитываются запасы, принятые посреднической организацией для продажи на условиях торговой комиссии.

Поступление запасов: оценка и бухгалтерский учет

Оценка запасов при их постановке на учет зависит от:

а) формы их поступления (покупка, получение от поставщиков; изготовление в собственном производстве; вклад в уставный капитал организации; безвозмездное получение или по договору дарения; получение в обмен на другое имущество; оприходование материалов, полученных от ликвидации основных средств или их ремонта);

б) поступления в собственность или с оставлением права собственности на них у поставщика (для продажи на условиях комиссии и др.);

в) порядка учета заготовите л ьно-складских и транспортных расходов;

г) наличия расчетных документов, подтверждающих их стоимость.

При покупке запасов (получении их от поставщиков за плату) их оценка производится по фактической себестоимости приобретения, за исключением налога на добавленную стоимость и иных возмещаемых налогов, с учетом затрат на доведение запасов до состояния, в котором они пригодны к использованию в запланированных целях. Фактическая себестоимость приобретения запасов включает затраты организаций на оплату: продавцу договорной стоимости запасов; оказанных сторонними организациями информационных и консультационных услуг, связанных с приобретением запасов; таможенных пошлин и иных платежей; невозмещаемых налогов, уплачиваемых в связи с приобретением запасов; вознаграждений, уплачиваемых посредническим организациям за услуги по приобретению запасов; а также затрат на заготовку и доставку ценностей до места их использования, включая расходы по страхованию. При этом в бухгалтерском учете делаются следующие записи:

Дебет 10 «Материалы», 11 «Животные на выращивании и откорме», 19 «Налог на добавленную стоимость по приобретенным ценностям», 41 «Товары»;

Кредит 60 «Расчеты с поставщиками и подрядчиками» — отражается стоимость запасов при их принятии к бухгалтерскому учету.

Учет процесса приобретения и заготовления материальных оборотных средств осуществляется двумя способами:

1) по фактической себестоимости с отражением стоимости приобретения непосредственно на счете 10 «Материалы»;

2) по учетным ценам с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Операции отражаются следующими бухгалтерскими записями:

Дебет 15 Кредит 60 (76) — отражена покупная стоимость согласно поступившим расчетным документам поставщиков;

Дебет 10 Кредит 15 — отражена стоимость фактически поступивших и оприходованных материалов по учетным ценам;

Дебет 16 Кредит 15 — отражена положительная разница между покупными и учетными ценами;

Дебет 20 (23, 25, 26 и др.) Кредит 16 — списаны накопленные разницы пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

Запасы, приобретенные в обмен на иные материальные ценности (кроме денежных средств), оцениваются по учетной стоимости передаваемого в обмен имущества. Если договором мены получаемые запасы признаются неэквивалентными по стоимости, они оцениваются при постановке на учет по их договорной стоимости. Разница между стоимостью имущества, переданного в обмен на запасы, подлежит оплате или получению денежными средствами.

В бухгалтерском учете делаются следующие записи:

Дебет 62, 76 Кредит 90 — отражается стоимость проданных товаров;

Дебет 10, 11, 19, 41 Кредит 60 — отражена стоимость запасов при их принятии к бухгалтерскому учету;

Дебет 60 Кредит 62, 76 — отражен зачет обязательств.

Материалы, полученные в процессе ликвидации основных средств или ремонта, показывают в бухгалтерском учете по рыночной стоимости:

Дебет 10 Кредит 91 — оприходованы запасы, полученные от ликвидации объектов основных средств.

Материалы, выявленные при инвентаризации как неучтенные, отражаются в бухгалтерском учете по рыночной стоимости следующим образом:

Дебет 10, 11, 40, 41 Кредит 91 — отражаются излишки запасов, выявленные при инвентаризации.

Организация может перечислить денежные средства как аванс за покупаемые запасы. При этом, если данные запасы по состоянию на конец отчетного месяца будут отгружены, но не получены (не оприходованы на склад получателя), их следует учитывать как запасы в пути. В бухгалтерском учете эти операции отражаются следующим образом:

Дебет 60, 76 Кредит 51.

Отпуск материально-производственных запасов на производство

При отпуске материально-производственных запасов на производство и ином выбытии их оценка производится организацией (кроме товаров, учитываемых по продажной (розничной) стоимости) одним из следующих методов:

• по себестоимости каждой единицы;

• по средней себестоимости;

• по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

Применение одного из методов по виду (группе) запасов производится в течение отчетного года.

Метод по средней себестоимости. Оценка запасов производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца.

Метод ФИФО. Запасы списываются на производство по ценам приобретения в хронологическом порядке, т. е. по цене первой партии. Сначала списываются запасы по фактической себестоимости первой партии, затем — второй и т. д.

Учет готовой продукции

Для учета готовой продукции применяется счет 43 «Готовая продукция».

Организация может выбрать один из двух вариантов учета готовой продукции:

1) по фактической производственной себестоимости:

Дебет 43 Кредит 20

2) по нормативной (плановой) себестоимости. При этом открывается счет 40 «Выпуск продукции (работ, услуг)».

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости.

По дебету счета 40 «Выпуск продукции (работ, услуг)» отражается фактическая производственная себестоимость выпущенной из производства продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

По кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается нормативная (плановая) себестоимость произведенной продукции, сданных работ и оказанных услуг (в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи» и др.).

Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции, сданных работ и оказанных услуг от нормативной (плановой). Экономия, т. е. превышение нормативной (плановой) себестоимости над фактической, сторнируется по кредиту счета 40 «Выпуск продукции (работ, услуг)» и дебету счета 90 «Продажи». Перерасход, т. е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью.

Счет 40 «Выпуск продукции (работ, услуг)» закрывается ежемесячно и сальдо на отчетную дату не имеет.

Особенности учета товаров в торговле

Товары — материально-производственные запасы, предназначенные для перепродажи без дополнительной обработки и переработки.

Товары учитываются на счете 41 «Товары». Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы и продукты приобретаются специально для продажи или когда стоимость готовых изделий, покупаемых для комплектации, не включается в себестоимость проданной продукции, а возмещаются покупателями отдельно.

Товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения.

Торговые организации могут вести учет на счете 41 «Товары» одним из следующих способов:

1) по цене приобретения товара;

2) по продажной (розничной) стоимости товара с отдельным учетом наценок (скидок).

При выборе второго варианта учет ведется с применением счета 42 «Торговая наценка».

Дебет 41 Кредит 60 — отражена покупная стоимость товаров;

Дебет 19 Кредит 60 — отражен НДС в покупной стоимости

Дебет 41 Кредит 42 — отражена торговая наценка организации.

При реализации товаров, учитываемых по продажной стоимости, торговая наценка сторнируется с кредита счета 42 «Торговая наценка» в дебет счета 90 «Продажи» (метод красного сторно).

Дебет 90 Кредит 42 — красное сторно.

Формируя покупную стоимость товаров, организация торговли может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав издержек обращения или в стоимость заготовления. Выбор одного из двух способов учета покупной стоимости товаров отражается в учетной политике организации.

3.Практическое задание

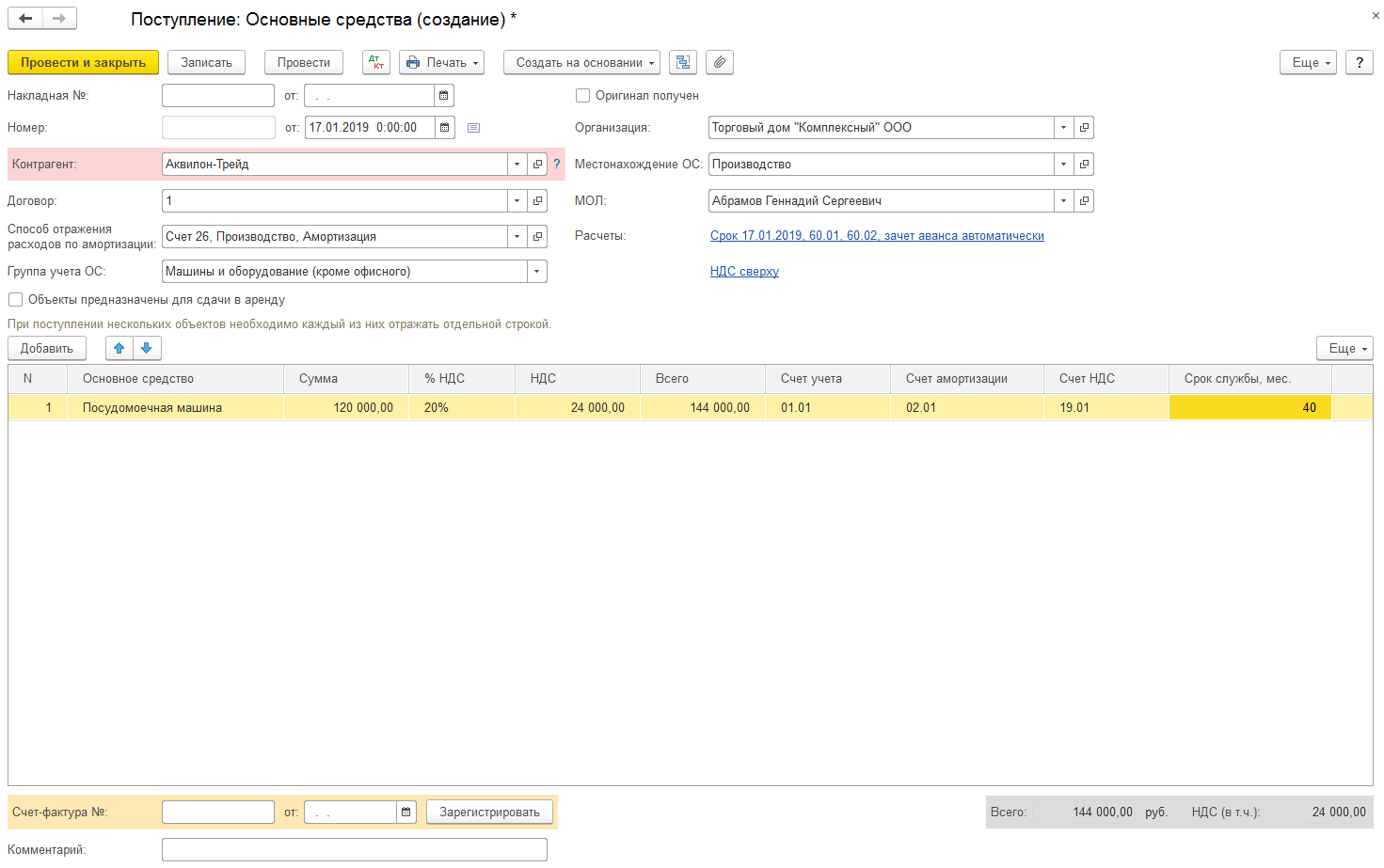

Рисунок 1 – Поступление основных средств

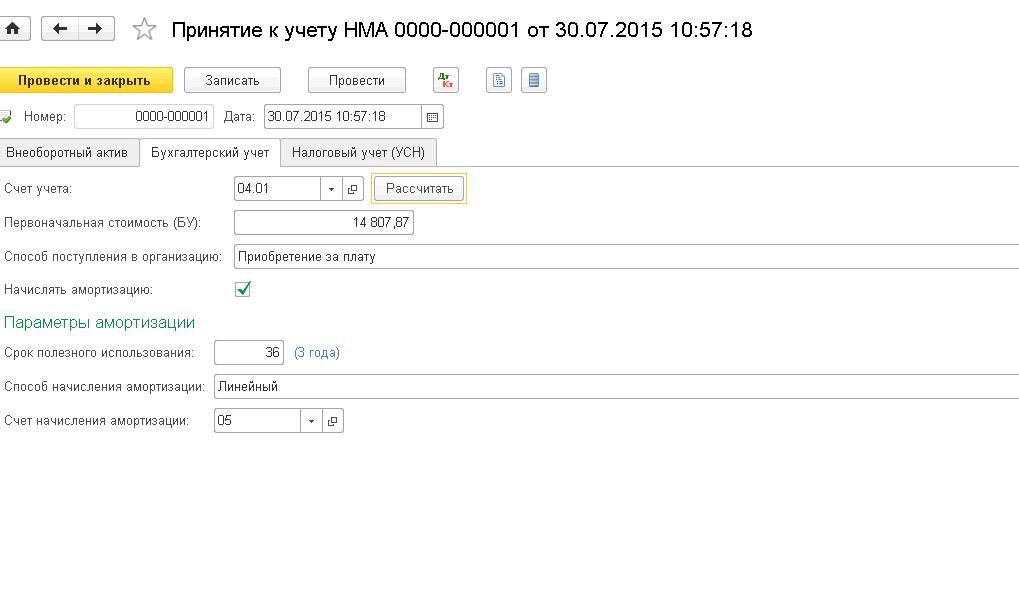

Р исунок 2 — Учет нематериальных активов

Рисунок 3 – Учет материалов

Рисунок 3 – Учет материалов

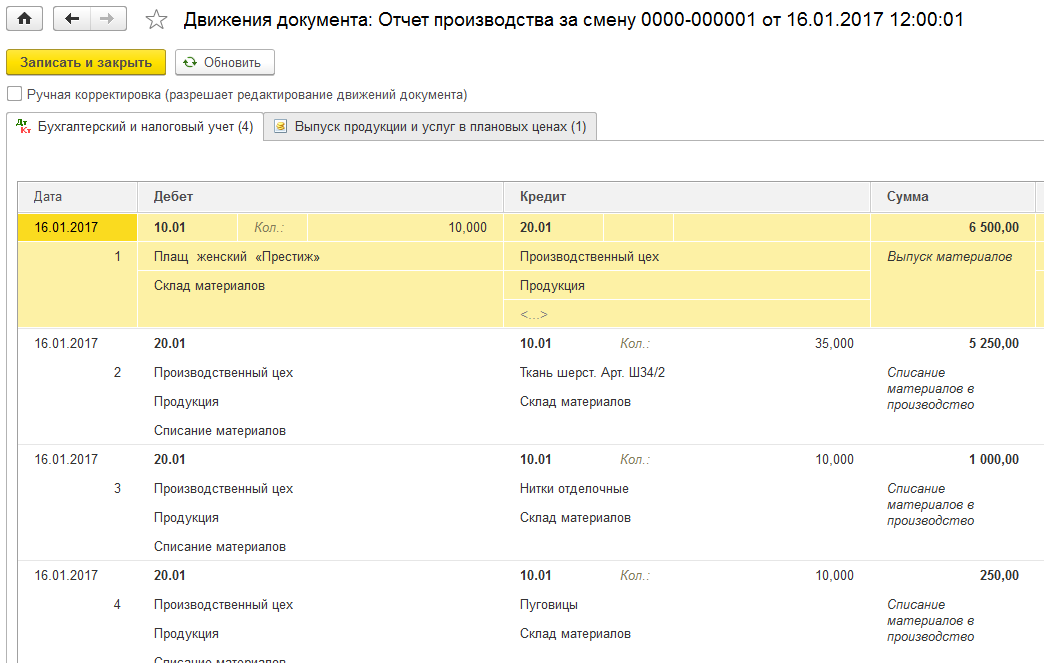

Рисунок 4 – Учет затрат

Рисунок 5 – Учет готовой продукции

Рисунк 6 – Учет кассовых операций

Рисунок 7 – Учет операция на расчетном счете

Рисунок 7 – Учет операция на расчетном счете

В результате проведенного исследования можно сделать следующие выводы: Главная цель данной работы была достигнута путём решения следующих задач:

Изучено понятие «активы»;

Выделена сущность активов;

Рассмотрена классификация активов;

Проанализированы оборотные и внеоборотные активы.

Было установлено что различают две группы активов: оборотные (краткосрочные) и внеоборотные (долгосрочные).

Источник: topuch.com