Основные средства — это средства труда, имеющие материально-вещественную форму и сохраняющие ее в процессе использования. Объекты основных средств предназначены для использования в течение длительного времени (свыше 12 месяцев). К основным средствам относятся здания, сооружения, земля, станки, оборудование, транспорт и т.п.

Основные средства относятся к внеоборотным активам. В процессе использования они переносят свою стоимость на себестоимость готовой продукции (работ, услуг) посредством амортизации (износа).

Критерии основного средства

В соответствии с ПБУ 6/01 «Учет основных средств» актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

Что такое основные средства?

б) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Амортизация основных средств

Амортизация основного средства, т.е. ежемесячное списание его стоимости на затраты, может производиться следующими способами:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Второй и третий способ относятся к ускоренным способам амортизации, когда в первые годы списываются большие суммы, чем в последующие. Последний способ призван отразить зависимость износа оборудования от количества выпущенной с его помощью продукции, когда это сильней влияет на износ, чем срок службы.

Не подлежат амортизации основные средства, потребительские свойства которых с течением времени не изменяются (например, земля, объекты природопользования, музейные коллекции т.п.).

Анализ использования основных средств

Анализ использования основных средств особенно актуален для фондоемких производств, где в себестоимости продукции большую долю имеет амортизация. На уровне бухгалтерской отчетности анализируют общее изменение стоимости основных средств, их долю в активах организации, а также фондоотдачу – отношение выручки к средней стоимости основных средств (см. подробней в Справочнике финансового аналитика).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. еще одно основное средство с иными свойствами. Составные части демонтированного основного средства, которые использовались . еще одно основное средство с иными свойствами. Составные части демонтированного основного средства, которые использовались . списании (ликвидации) основных средств, НМА; Энциклопедия решений . Бухгалтерский учет списания основных средств при их . агрегаты выбывающего объекта основных средств, пригодные для ремонта других объектов основных средств, а также .

. бухгалтерской отчетности представляется групповой учет основных средств по аналогии с подходами, . оценить допустимость группового учета основных средств с точки зрения соответствия . может в качестве единиц учета основных средств определять совокупности однородных объектов, . информации. Максимальной детализацией информации об основных средствах организации, представляемой в ее . уровень групп основных средств. Соответственно, информация об отдельных инвентарных объектах основных средств внутри .

. бюджетном учете передающей стороны? Передача основных средств, числящихся на балансе, осуществляется . Прежде чем передавать основные средства, учитываемые на забалансовом счете 21 «Основные средства в эксплуатации . Забалансовый счет 21 Внутриведомственная передача основных средств оформляется извещением (ф. 0504805) . Дебет Кредит Отражена внутриведомственная передача основных средств: – в части балансовой стоимости . Восстановлен на балансовом учете объект основных средств – принтер с целью последующей .

. его ликвидационной стоимости. Амортизация (основного средства) – систематическое распределение амортизируемой . обслуживание» объекта основных средств. 13. Элементы некоторых объектов основных средств могут требовать . классу основных средств, что и данный актив. 37. Класс основных средств представляет . прав собственности на основные средства, а также основные средства, переданные в залог . эксплуатации полностью самортизированных основных средств; (c) балансовой стоимости основных средств, изъятых из .

. основных средств». Описание проблемы ФСБУ 6/2020 «Основные средства» требует от организаций проверять основные средства . финансовой) отчетности раскрывается результат обесценения основных средств и восстановления обесценения, включенный в . основных средств. В соответствии с пунктом 38 ФСБУ 6/2020 «Основные средства» организация проверяет основные средства . основных средств. Иллюстративный пример Первоначальная стоимость основного средства 1000 у.е., Срок полезного использования основного средства .

. . Накопленный за балансом износ основных средств списывается. 3. Некоммерческая организация . балансом износ основных средств считается накопленной амортизацией этих основных средств. В этой . 27 ФСБУ 6/2020 «Основные средства» стоимость основных средств погашается посредством амортизации, . определить все компоненты балансовой стоимости основных средств – первоначальную стоимость, накопленную . накопленную амортизацию основных средств. При этом накопленное обесценение основных средств не принимается .

. .). Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении . сличительную ведомости результатов инвентаризации основных средств. Для списания основного средства оформляют акт о списании . по бухгалтерскому учету основных средств). Для обоснования списания объектов основных средств комиссии необходимо подтвердить . в ходе инвентаризации основных средств была обнаружена недостача основных средств, являвшихся собственностью общества .

. Группа основных средств (п. 11 ФСБУ 6) – совокупность объектов основных средств одного . периодичность и пр.). Малоценные объекты основных средств Основные средства, стоимость которых ниже лимита, . временного прекращения использования основных средств. А вот объекты основных средств, которые законсервированы . оформлением локальной документации. Переоценка основных средств Переоценка проводится по мере . , Организация обязана проводить переоценку основных средств постоянно. Периодичность ее проведения .

. операции? Каковы особенности списания объектов основных средств при несоответствии критериям признания их . экономических выгод) (п. 8 СГС «Основные средства»); передача в порядке, предусмотренном законодательством . комиссией решения о списании объектов основных средств оформляются следующие первичные документы (Приказ . 0504144). Для справки: выбытие объектов основных средств в случаях их продажи, безвозмездной . с балансового учета стоимости объектов основных средств вследствие их выбытия подлежит .

. периоде продажи объекта основных средств). Выручка от продажи основных средств признается в сумме . «Основные средства» может открываться субсчет «Выбытие основных средств». . ;Выбытие основных средств»*(1) Кредит 01, субсчет «Основные средства в эксплуатации . «Выбытие основных средств» — списана балансовая стоимость объекта основных средств; Дебет 99 . «Выбытие основных средств» не используется, первоначальная стоимость основных средств и амортизация .

. основных средств, в качестве составных частей основных средств, то они продолжают учитываться в составе основных средств . использование основного средства (части основного средства) прекращено; б) извлекаемые ценности физически отделены от основного средства. 6 . для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно . списания основного средства. Актив (будь то основное средство или другой актив, в который основное средство переклассифицировано .

. основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств . реконструкции, техническом перевооружении, частичной ликвидации основных средств, определяется как сумма дохода, учтенного . ликвидации (списании) основного средства; — Энциклопедия решений . Бухгалтерский учет списания основных средств при их ликвидации . ликвидации (списании) основного средства; — Энциклопедия решений . Бухгалтерский учет списания основных средств при их ликвидации .

. или его составляющих; переоценки объектов основных средств. Фактически произведенные капитальные вложения, . произведенных капитальных вложений балансодержателю объекта основных средств, в отношении которого осуществлены . такого актива, признаваемого объектом основных средств, соответствует затратам на его . необменных операций первоначальная стоимость объекта основных средств, приобретенного в ее результате, . Стандарта Основных средств говорится о том, что если объекты основных средств были получены .

. единовременную корректировку балансовой стоимости основных средств на начало отчетного периода, . указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость, . единовременную корректировку балансовой стоимости основных средств на начало отчетного периода . единовременной корректировки балансовой стоимости основных средств на начало отчетного периода; . упрощенный порядок определения балансовой стоимости основных средств для целей единовременной корректировки, .

. б»); затраты на внеплановые ремонты основных средств, обусловленные поломками, авариями, дефектами . единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается: . (балансовой) стоимости соответствующей группы основных средств; в виде стоимостного критерия . налогообложения прибыли первоначальная стоимость основных средств изменяется в случаях достройки . Реконструкция Переустройство существующих объектов основных средств, связанное с совершенствованием .

Источник www.audit-it.ruУчет строительства основных средств в 1С: Бухгалтерии

Большинство компаний сталкиваются с тем, что у них есть необходимость построить объект из основных средств. Для того, чтобы это сделать, чаще всего они обращаются к сторонним организациям, а, чтобы обеспечить наибольший контроль за теми, кто выполняет работы, материалы закупают самостоятельно.

Особенно актуально это в тех компаниях, которые занимаются эксплуатацией и управлением жилых домов и прочей недвижимости.

Учет затрат на строительство основных средств

УК собралась улучшить территорию поселка, который она обслуживает. Также им нужно построить детскую площадку, или зимний навес, чтобы хранить оборудование для работы.

Для этого управляющая компания наняла подрядчика на выполнение работ и закупила все необходимые материалы. В этом случае у бухгалтеров организации могут возникнуть резонные вопросы: каким образом организовывается учет торгово-материальных ценностей? Нужны ли документы от подрядчика? Если нужны, то какие документы от него требовать. Как объект ставится на учет?

Мы решили показать вам на примере программы 1С: Бухгалтерия как это все оформляется и делается официально и правильно.

Например, у вас есть договор, пункт в котором звучит примерно следующим образом:

В данном случае заказчик учитывает не только свои затраты на материал, но и стоимость работ подрядчика, именно поэтому общая стоимость будет складываться из этих двух факторов и будет намного выше, что не всегда выгодно.

Следующий шаг – это закупка торгово-материальных ценностей, которые могут понадобится для строительства, а также их дальнейшая передача подрядчику. Чтобы отразить эту операцию в программе 1С: Бухгалтерия есть два метода:

- через систему учета торгово-материальных ценностей, которые передаются подрядчику через отдельный склад;

- через специальный документ «Передача сырья в переработку», который формируется в программе.

Мы сейчас расскажем о преимуществах и недостатках обоих способов на примерах.

Ведение учета по отраслевым стандартам

Облачный сервис БИТ.СТРОИТЕЛЬСТВО 365

- Учет и отчетность по объектам строительства;

- Подключение всего от 2900 р/мес.;

- Доступ через интернет по логину и паролю;

- Регулярные обновления и линия консультаций 24/7.

Через учет ТМЦ

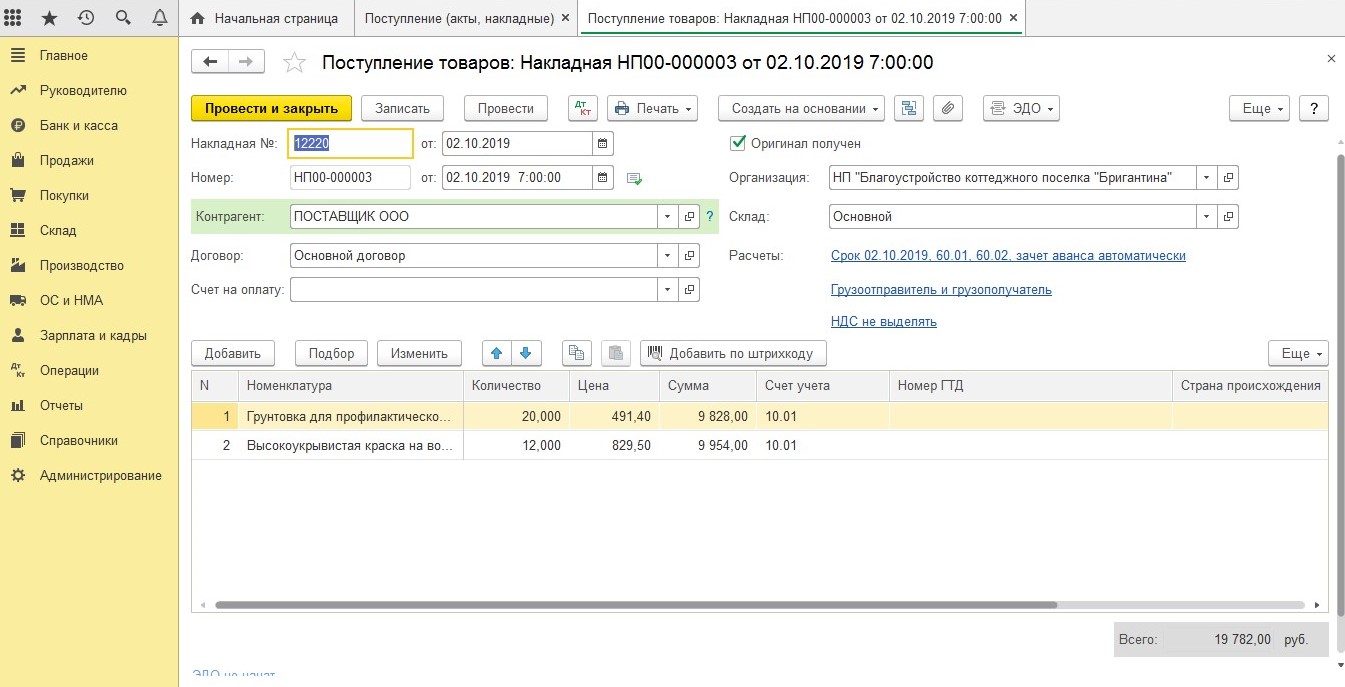

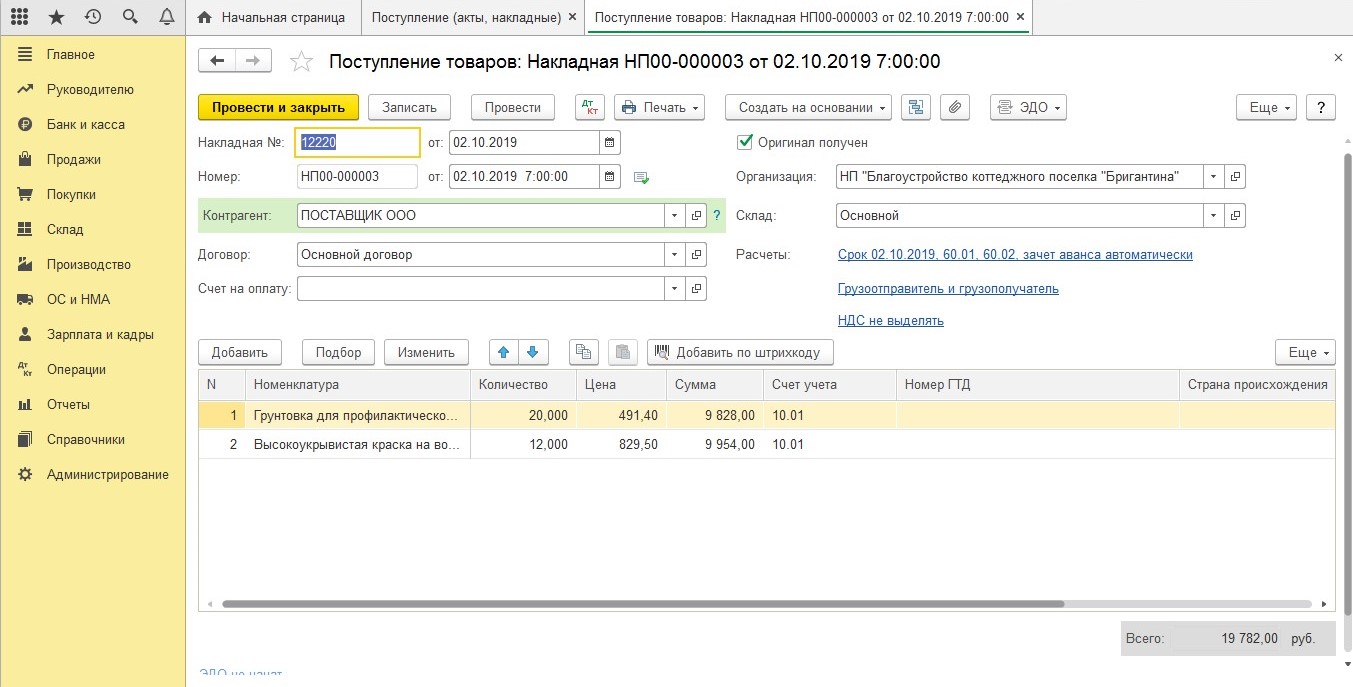

Итак, допустим заказчик покупает необходимые материалы и оформляет приход на свое складское помещение.

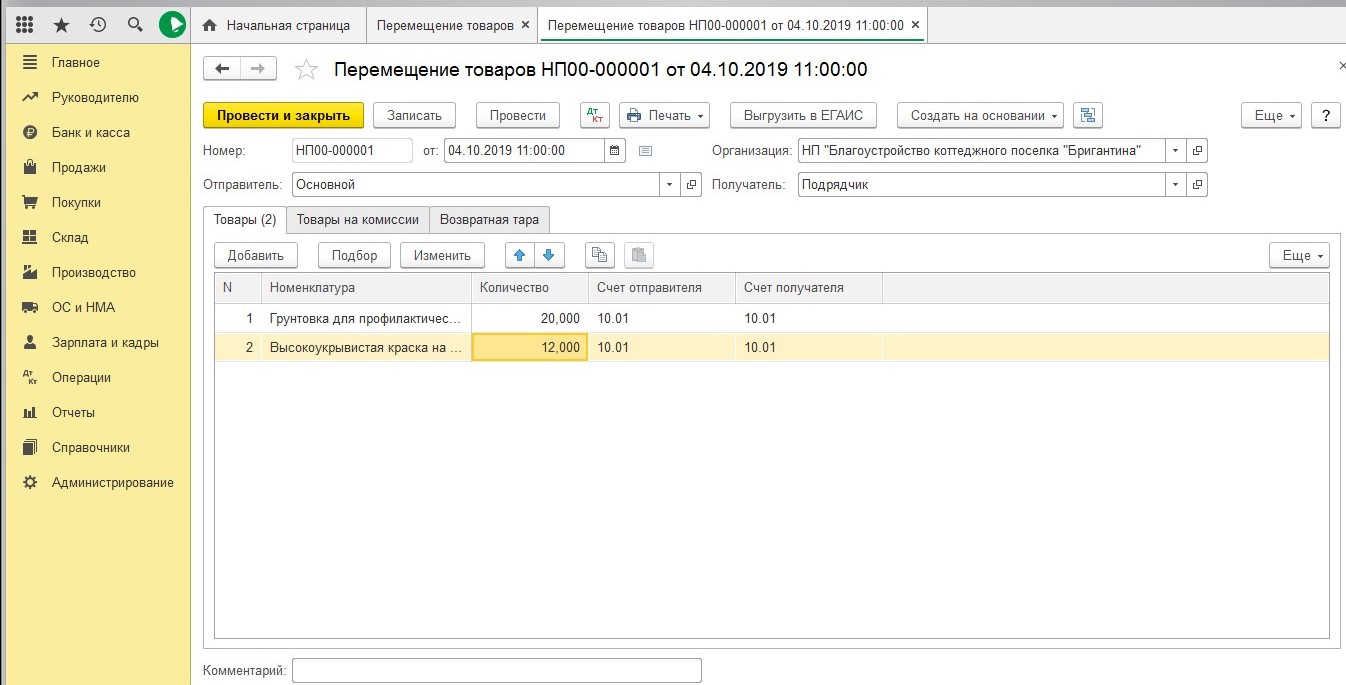

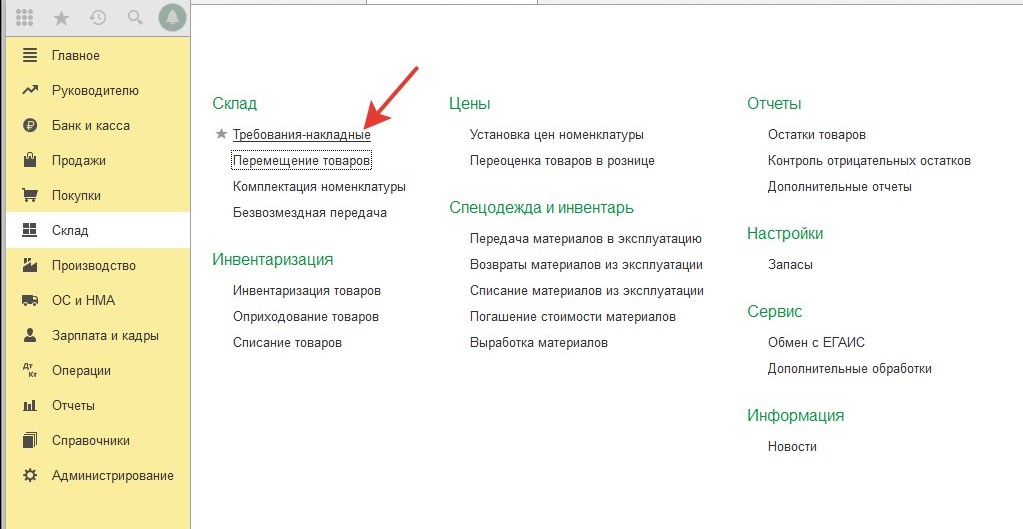

Теперь ему надо отобразить передачу ценностей Подрядчику, а значит под это нужно завести склад, который назовете «Подрядчик».

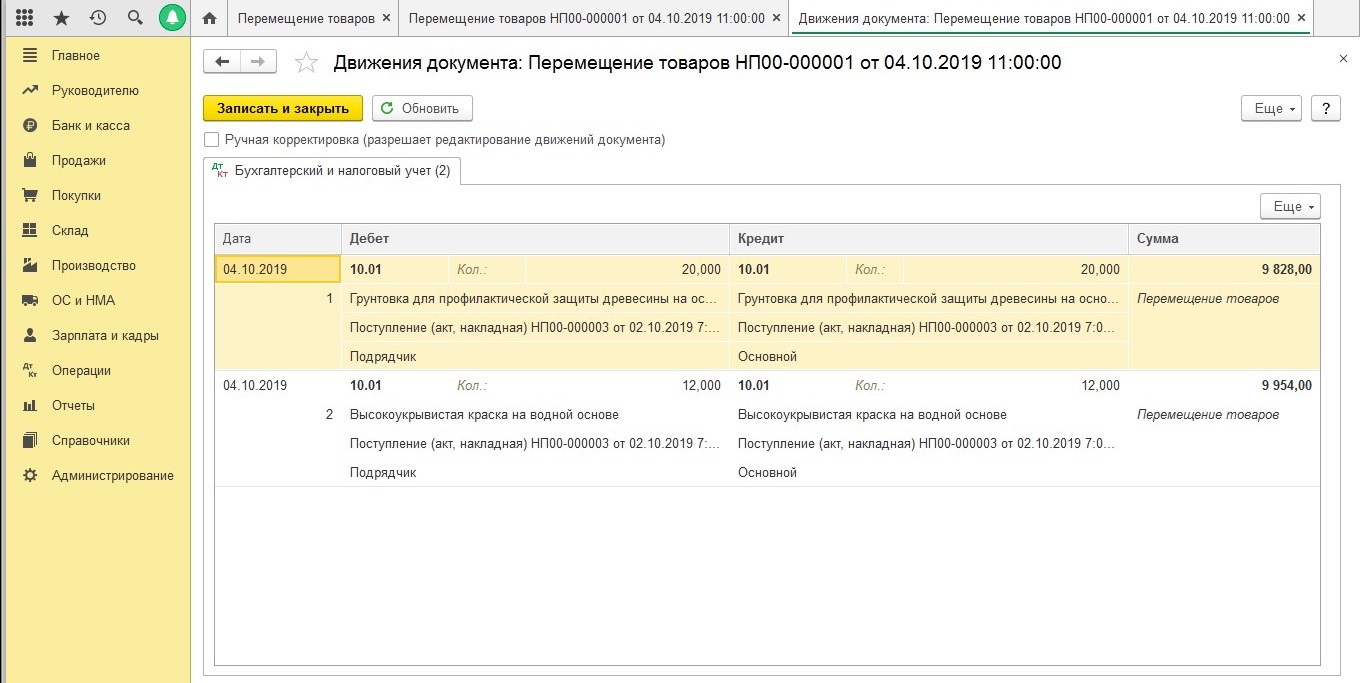

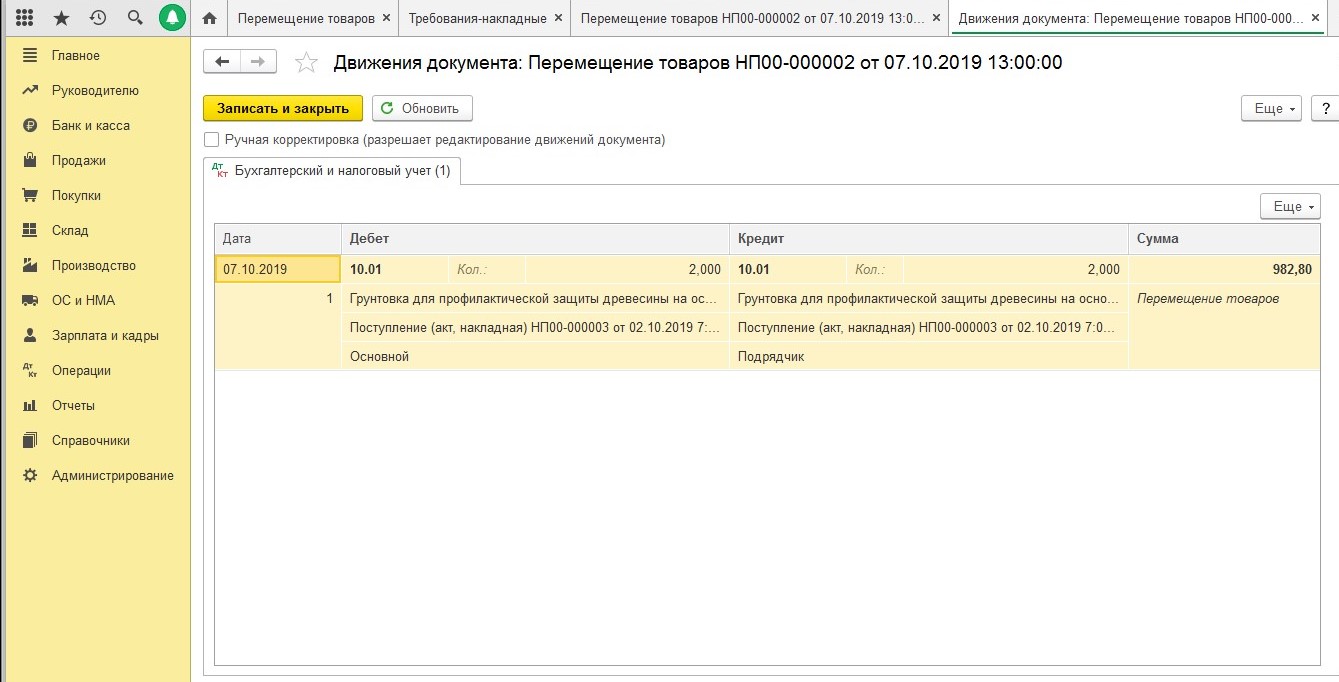

Сама передача материалов будет оформляться через специальный документ, который называется «Перемещение товаров».

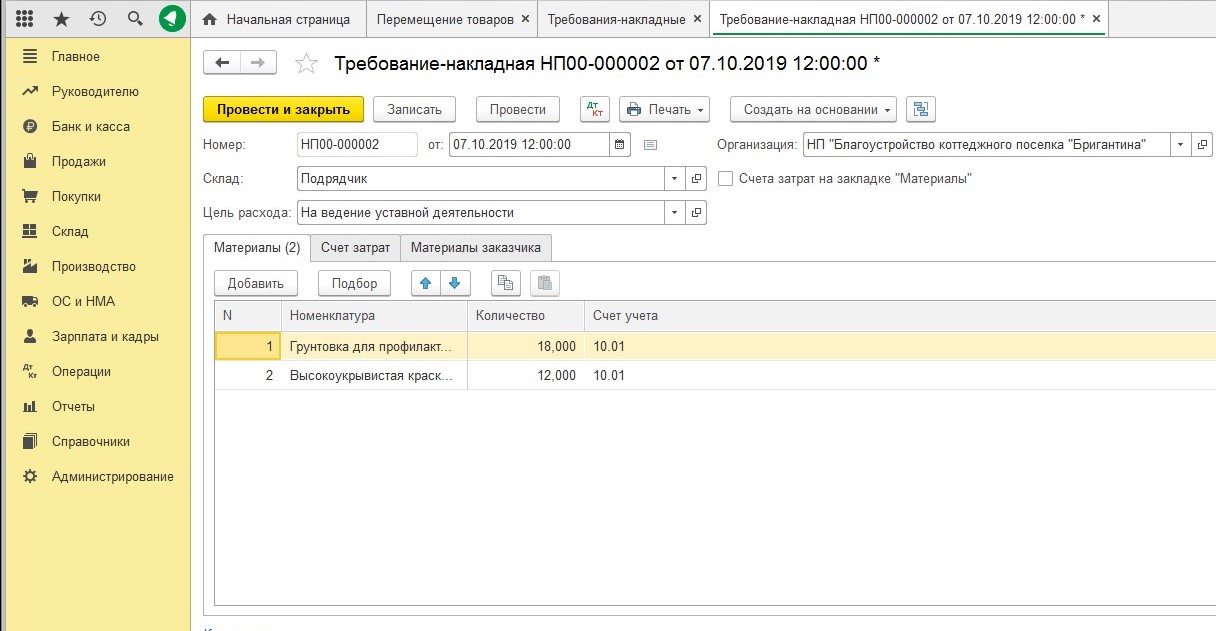

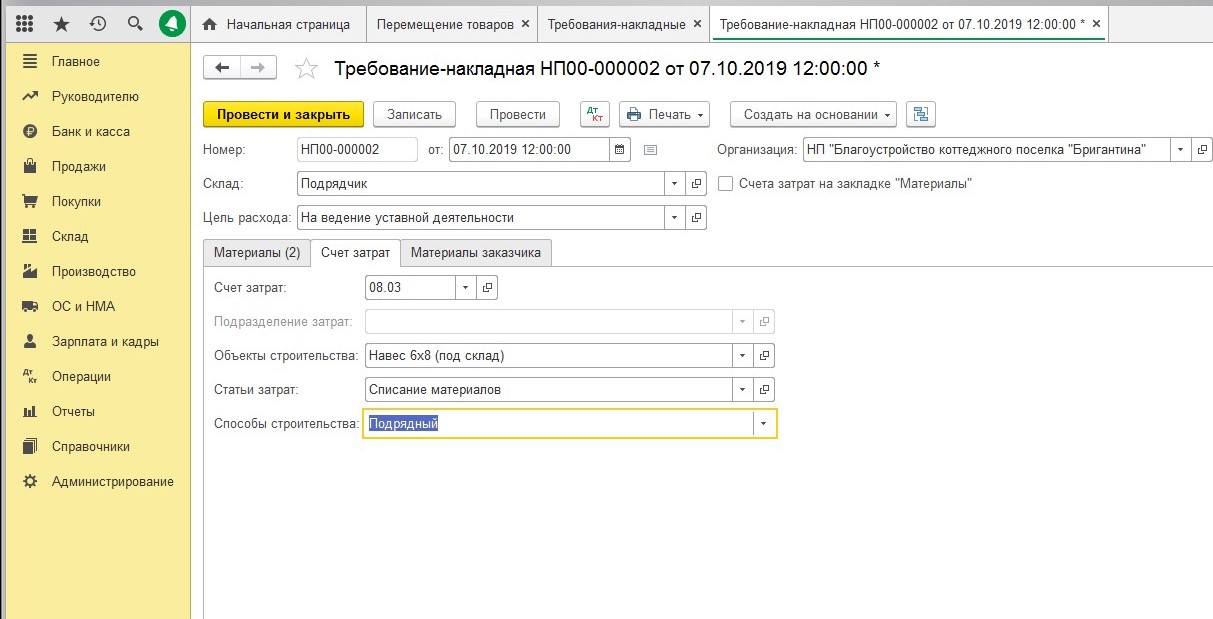

Единственный минус такого способа в том, что документы не выдаются в печатной форме М-15 и если он вам нужен будет, то его придется создавать вручную. Когда ваш контрагент отчитается о том, куда и сколько материала он израсходовал, вам нужно будет собрать все затраты в документе «Требование-накладная».

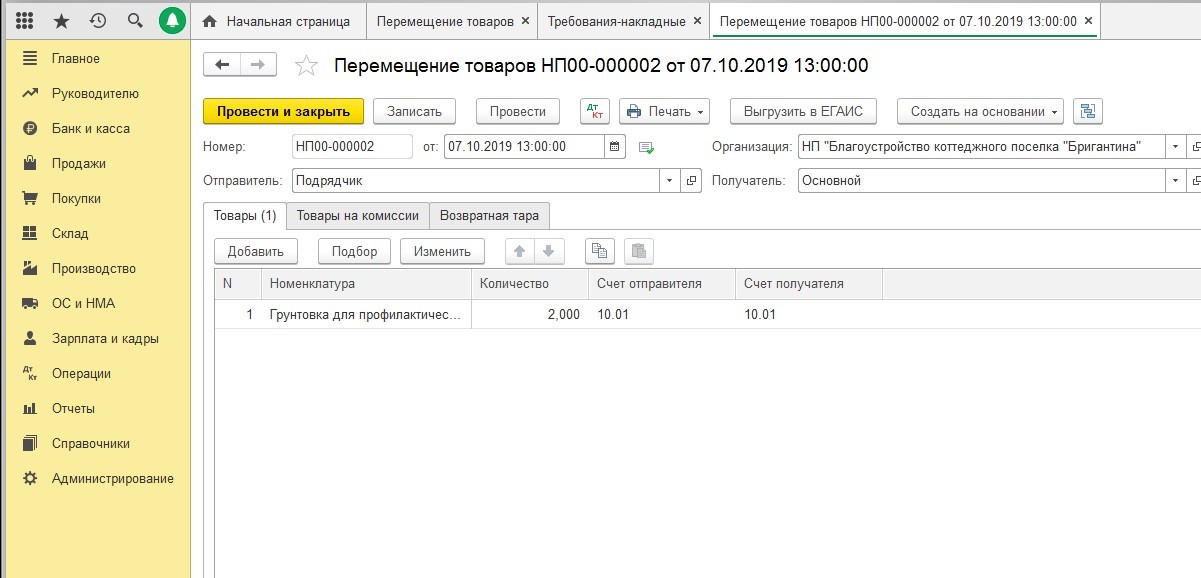

Если у вашего контрагента остаются какие-то не расходованные ценности, то их нужно оформлять обратно на ваш склад через документ, который называется «Перемещение товара».

Этот способ довольно неплохой для тех, кто не хочет заниматься ручной корректировкой, однако чаще всего используют второй способ, о котором мы напишем ниже.

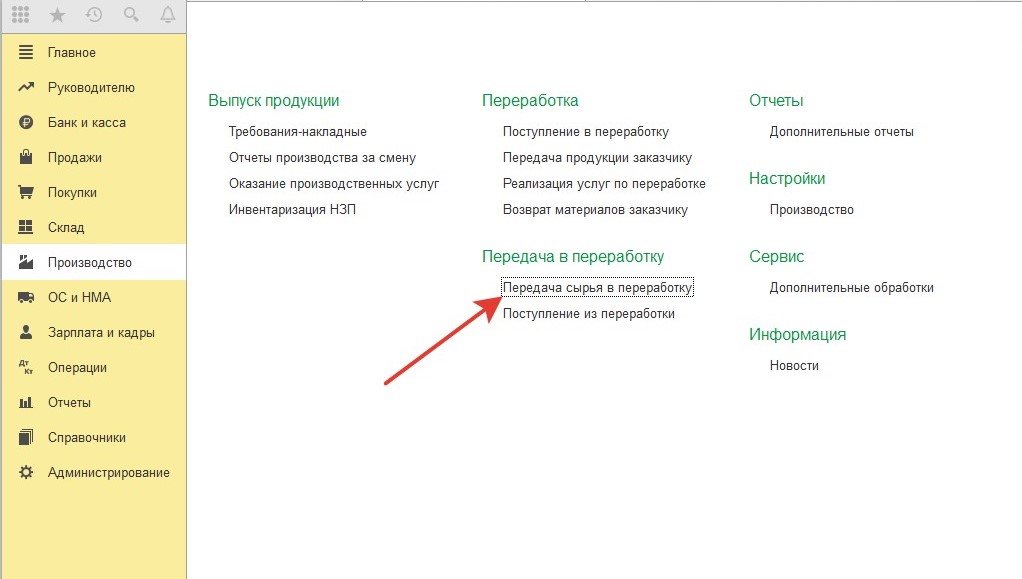

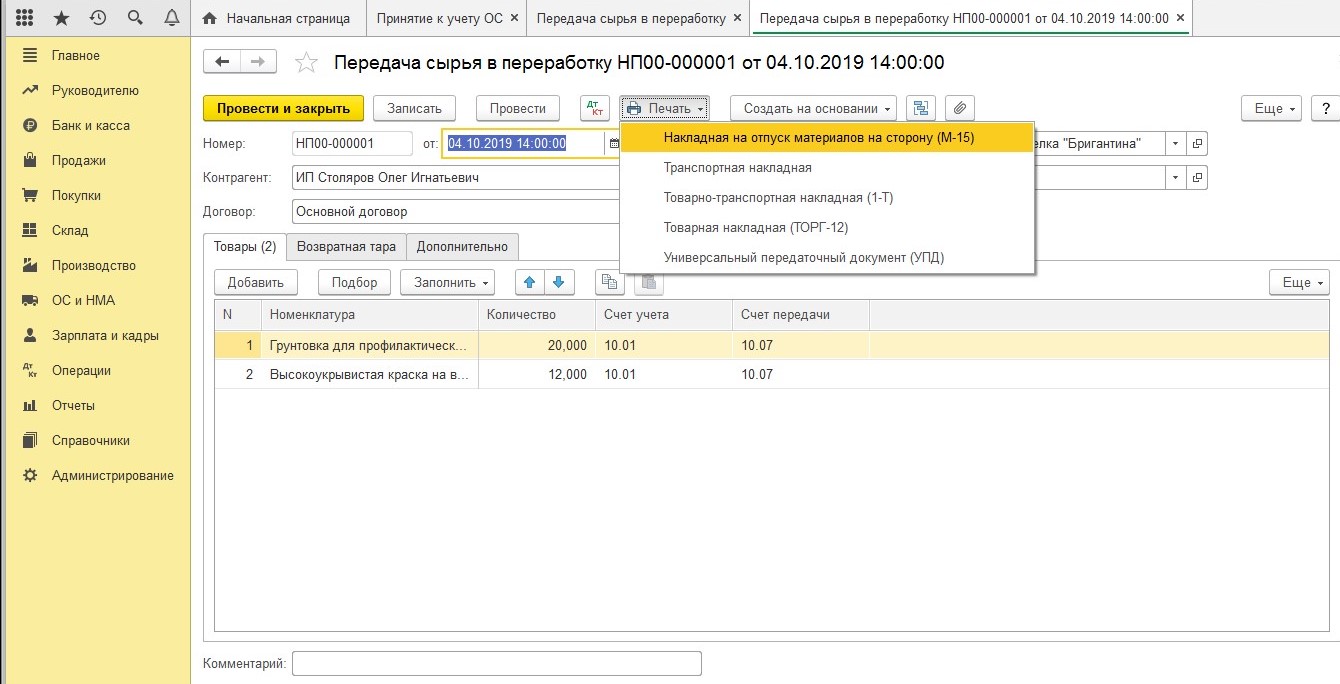

Через специальный документ «Передача сырья в переработку»

Заказчик занимается закупкой материалов и приходуем материал на свой склад, как и в первом способе.

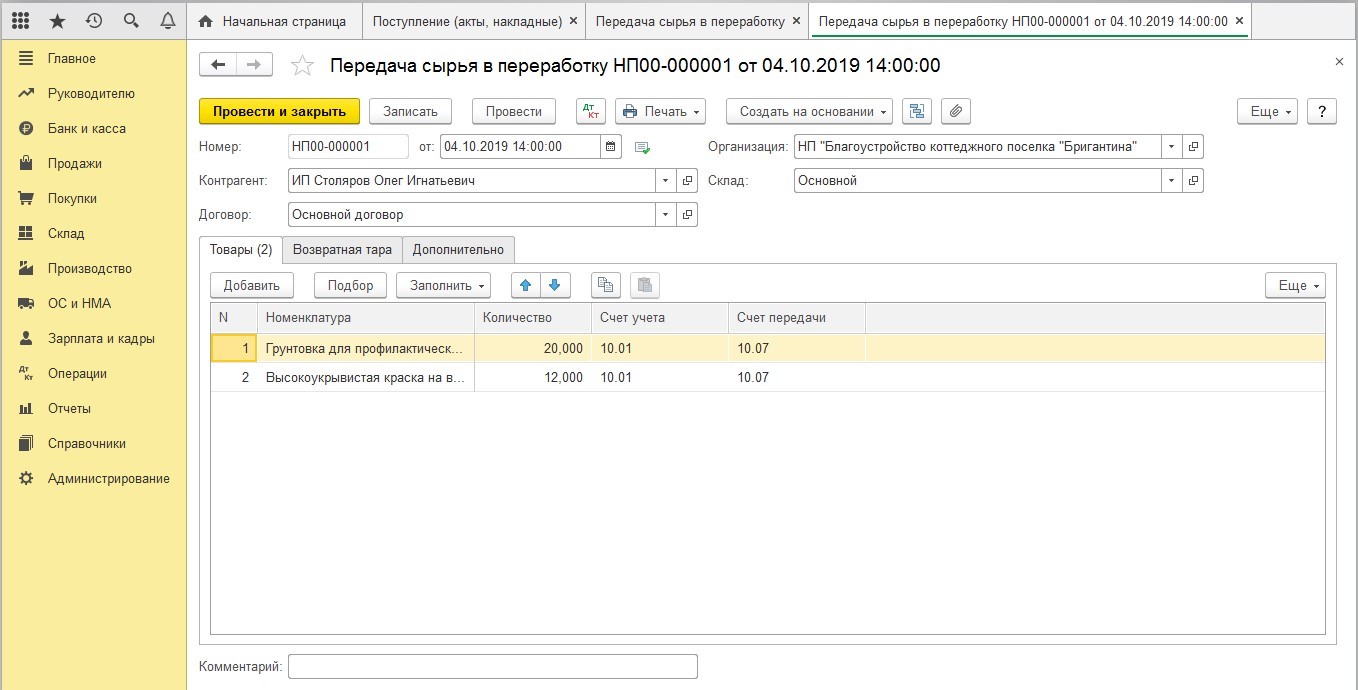

Далее вы передаете ценности торгово-материальные ценности подрядчику и оформляете документ «Передача сырья в обработку».

В качестве документального подтверждения вам будет выдана печатная форма документа М-15.

Советуем распечатать эту форму в трех вариантах: один экземпляр для вашей фирмы, второй для кладовщика, а третий вы отдаете своему контрагенту.

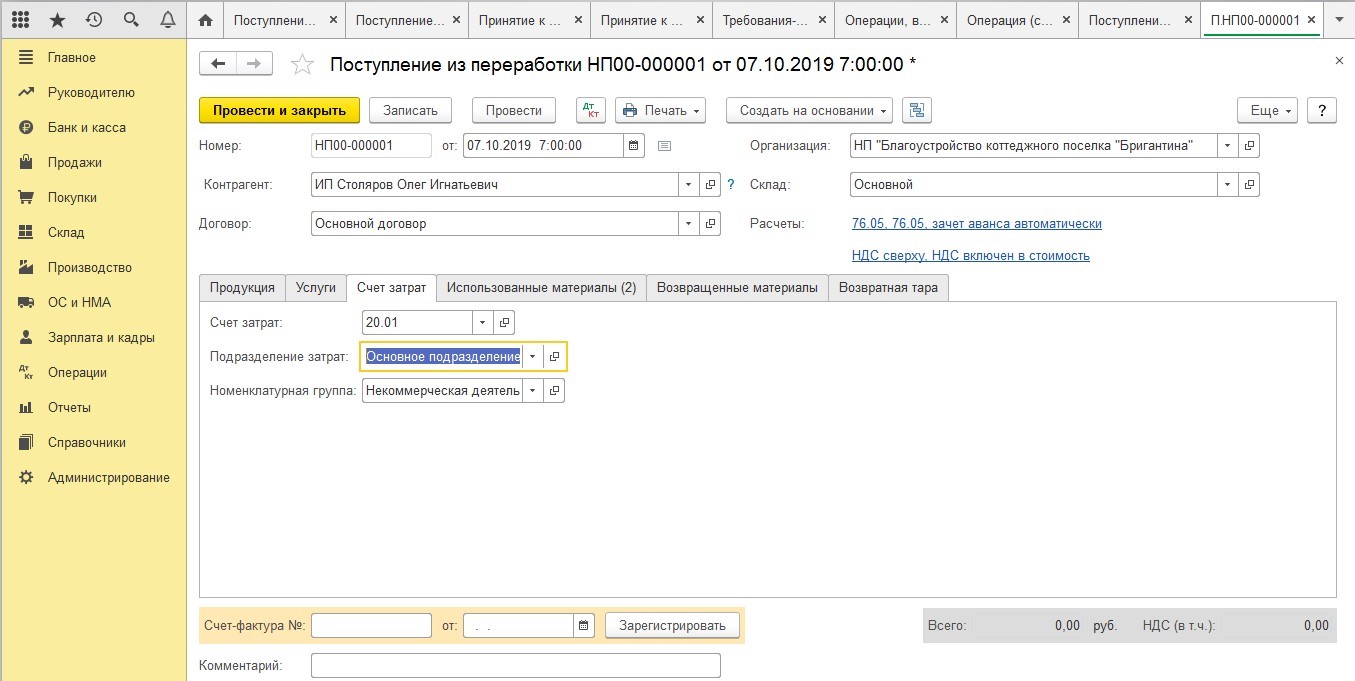

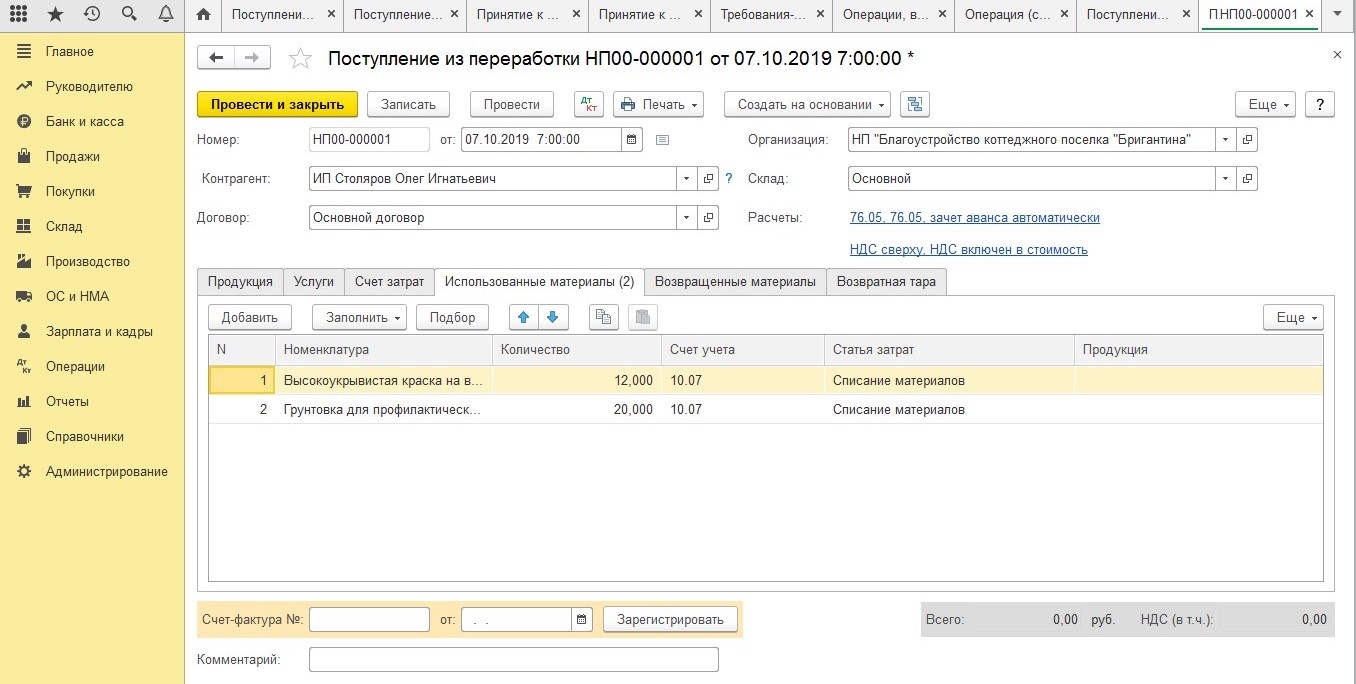

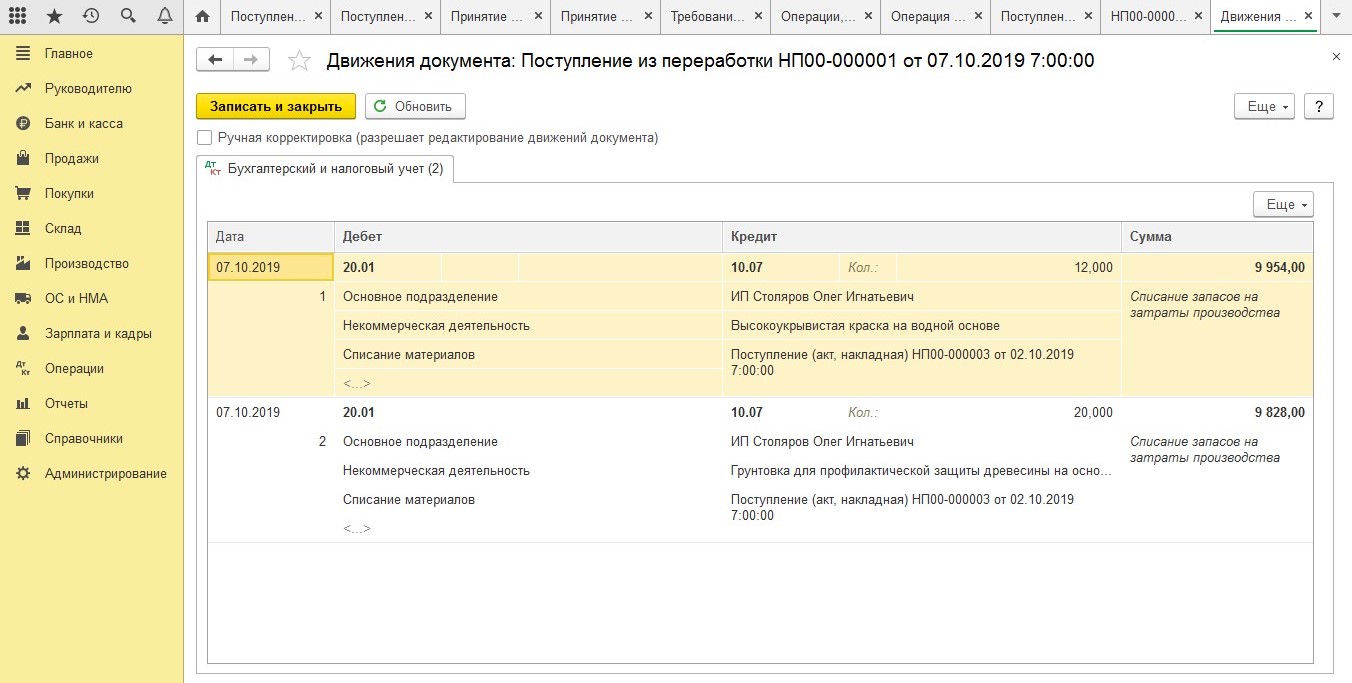

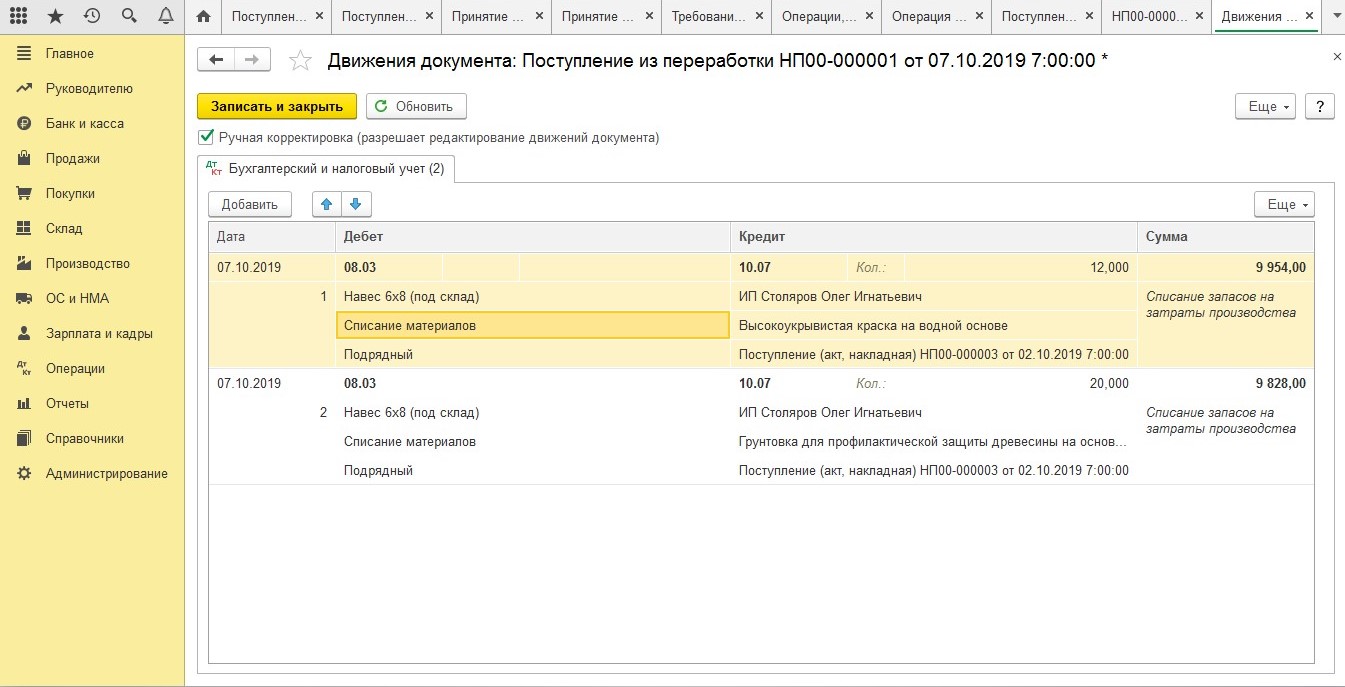

Как только ваш контрагент потратит все ТМЦ и предоставит бухгалтеру Акт, то бухгалтер списывает материалы на счет 08. Делается это в режиме ручной корректировки, так как типовой документ не предусматривает использование формы 08.

Второй способ удобен для тех, кому важна печатная форма накладной М-15. В данном методе она выдается автоматически, но есть и свои минусы, а именно корректировка проводок.

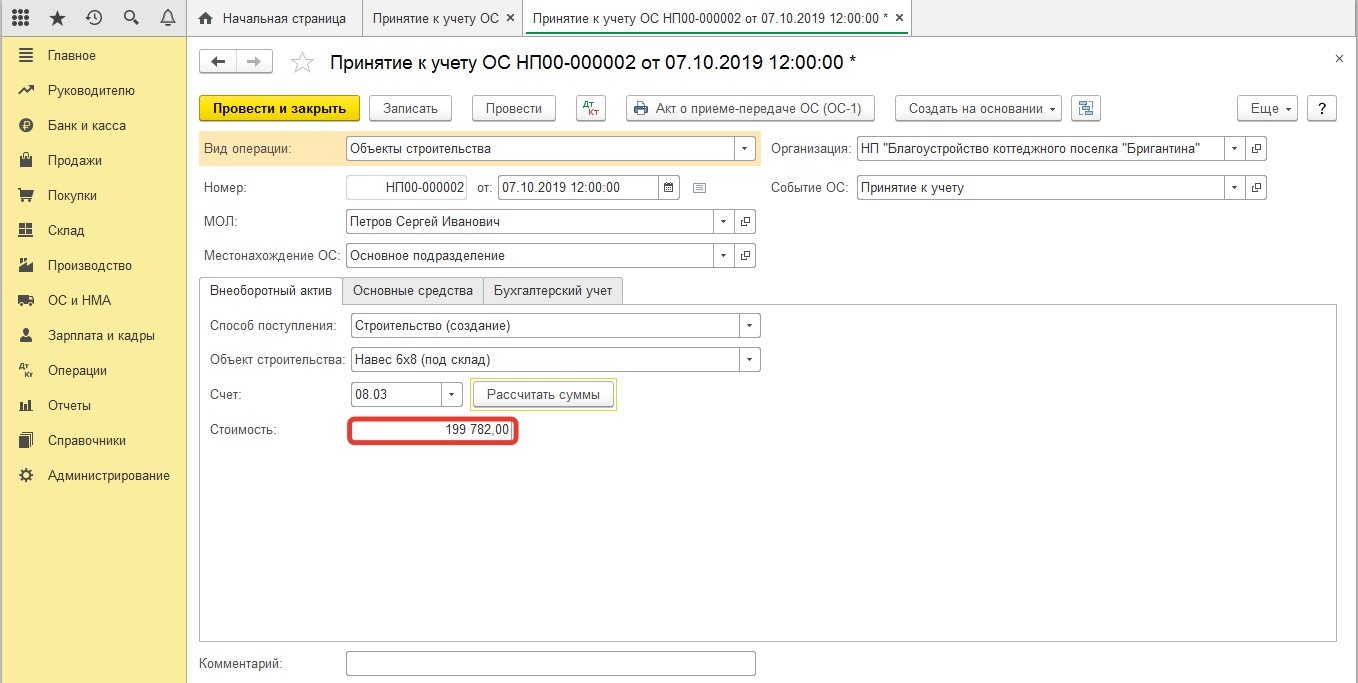

Поступление объектов строительства

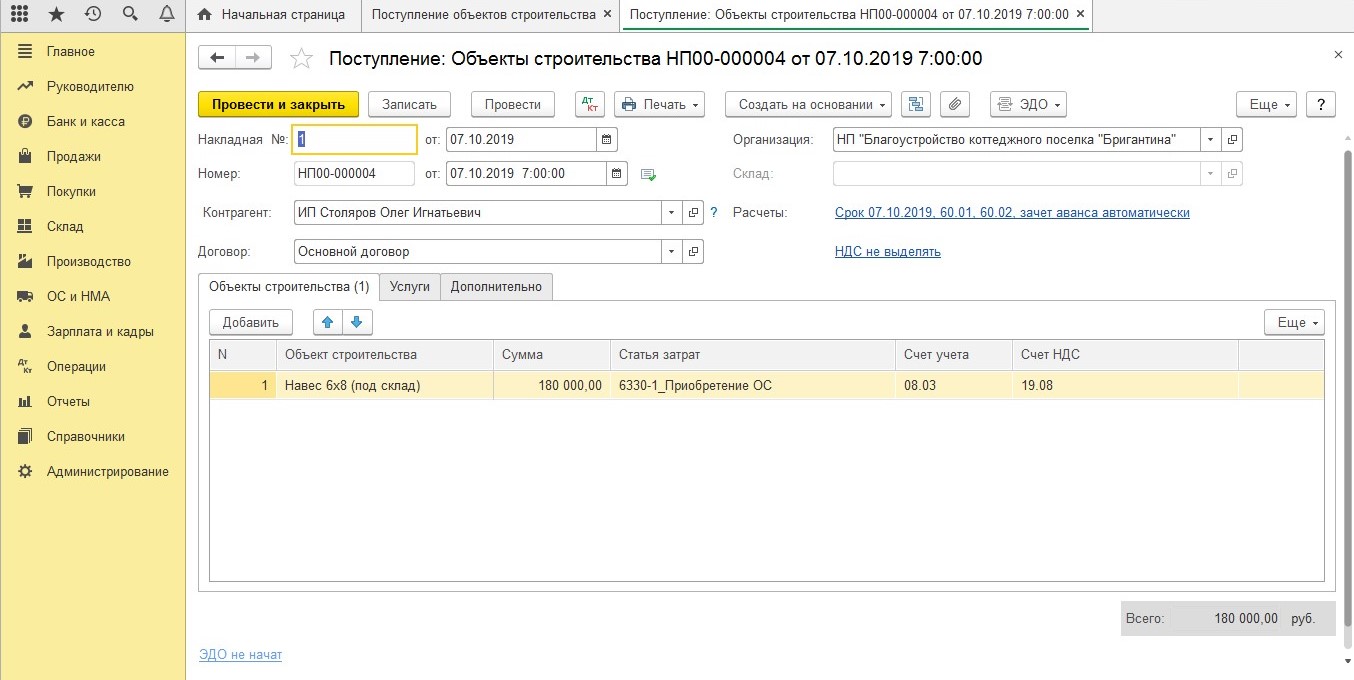

Независимо от того, какой вы выбрали способ, следующая последовательность будет всегда одинаковой. Все затраты, которые вы собрали на счете 08, формируются в стоимость построенного объекта. После того, как работы будут закончены, подрядчик должен предоставить вам акт приемки-сдачи объекта и на основании этого акта вы должны будете сформировать документ, который называется «Поступление объектов строительства».

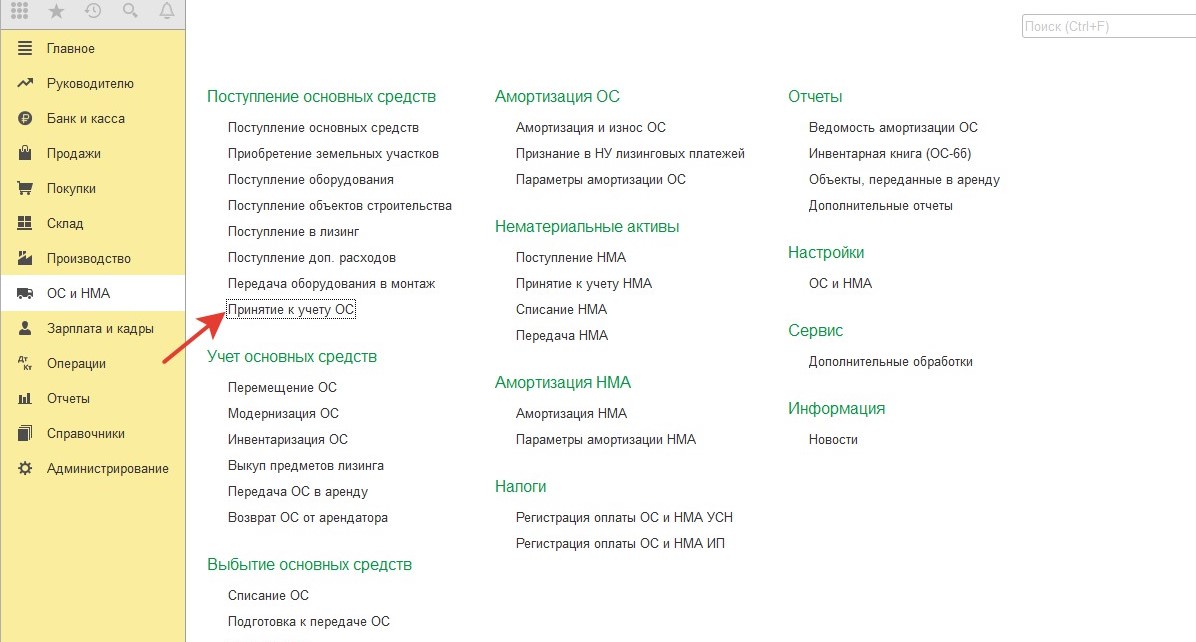

Последний этап – это принятие объекта, который был построен, на учет.

В таком случае, сумма за объект будет складываться из стоимости самих работ, а также материалов и давальческих материалов.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Что относится к основным средствам предприятия

К основным средствам относятся принадлежащие организации активы, используемые в предпринимательской деятельности и отвечающие ряду условий. Виды имущества, которые относятся к основным средствам (далее — ОС), условия их признания в бухучете, а также основные отличия между бухгалтерским (БУ) и налоговым (НУ) учетом ОС, рассмотрены в нашей статье.

Понятие и состав основных средств

Что такое ОС? В состав основных средств предприятия входят активы, которые имеют материальное выражение и строго отвечают установленным законодательно критериям, на которых мы подробнее остановимся в следующем разделе статьи.

К таким активам относят здания, сооружения, машины, оборудование, приборы, предназначенные для измерений и регулировок, ЭВМ, транспорт, инструменты, инвентарь, объекты дорожной инфраструктуры, а также прочие виды активов.

В сельхозорганизациях к основным средствам относится племенной и рабочий скот, многолетние растения.

К ОС возможно отнести и земельные участки, капитальные вложения на их улучшение (к примеру, мелиоративные либо оросительные работы), а также природные ресурсы, такие как вода, недра и пр. То есть ОС — основные фонды предприятия.

Важно! Объекты материальных активов не относятся к ОС, если они находятся на складах торговых либо производственных предприятий, изготавливающих их. В этом случае они учитываются как товары, предназначенные для продажи, либо как готовая продукция.

В учетной политике (далее — УП) организаций для целей бухучета может быть предусмотрен стоимостный лимит, ниже которого активы, удовлетворяющие критериям признания их как объектов ОС в бухгалтерском учете, могут быть классифицированы как материально-производственные запасы. При этом указанный лимит не должен превышать:

- в 2022 году — стоимости, утвержденной предприятием самостоятельно (п. 5 ФСБУ 6/2020 «Основные средства»);

- в 2021 году — 40 000 руб. (абз. 4 п. 5 Положения по бухучету ОС (ПБУ 6/01)).

С 2022 года ПБУ 6/01 «Учет основных средств» утратил силу. Вместо него действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Как установить лимит стоимости ОС в бухучете согласно ФСБУ 6/2020, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

По общему правилу капитальные вложения не относятся к основным средствам предприятия. Капитальные же вложения в арендованные объекты основных средств могут быть включены в их состав.

ОС, использование которых ограничивается сдачей в аренду, в бухучете и отчетности признают доходными вложениями в материальные ценности.

Что входит в группу основных средств: критерии

Для того чтобы признать имущество в качестве объекта основных средств в бухучете, нужно соблюсти еще 4 основных условия:

- этот объект должен использоваться в предпринимательской деятельности;

- использование объекта должно продолжаться свыше 12 месяцев;

- объект приобретается или создается не для продажи, и такая продажа не предполагается в ближайшем будущем;

- использование объекта ОС должно приносить организации доход.

Несмотря на то, что ФСБУ 6/2020 и ПБУ 6/01 предусмотрено только 4 требования, полагаем, что в качестве дополнительного критерия признания ОС в бухучете стоит рассмотреть возможность определения начальной стоимости объектов ОС.

Так, ФСБУ 6/2020 (до 2022 года действовало ПБУ 6/01) содержит конкретное указание на то, что ОС принимаются в бухучете по первоначальной стоимости. Следовательно, невозможность ее определения должна поставить под сомнение любую возможность признать ОС.

О применении указанных выше критериев см. в статьях:

- «Порядок учета основных средств согласно ФСБУ 6/2020»;

- «ПБУ 6/01 — Учет основных средств в 2021 году (нюансы)».

ОС постепенно теряют свои первоначальные качества. При этом выделяют 2 вида износа основных фондов: физический и моральный.

- Физический износ является следствием эксплуатации. В бухгалтерском и налоговом учете для отображения износа ежемесячно исчисляется амортизация.

- Моральный износ значит, что ОС отстает от более современного оборудования.

Учет капитальных вложений в арендованные объекты ОС

Капитальные вложения, произведенные в арендованные объекты ОС, тоже можно признать основными средствами. В данной ситуации возможны 2 варианта: когда арендодатель компенсирует стоимость капитальных вложений и когда он подобные затраты не компенсирует.

При 1-м варианте подобные вложения в арендованное имущество не формируют объект ОС у арендатора, поскольку тогда результат этих вложений принадлежит арендодателю. Такие затраты аккумулируются на счете учета капвложений с их последующим списанием на счет учета расчетов с арендодателем.

При 2-м варианте, соответственно, капитальные вложения после их окончания могут формировать стоимость отдельного объекта основных средств.

В дальнейшем исходим из того, что затраты на неотделимые улучшения арендованного имущества включаются в капитальные вложения, а по их завершении признаются объектом ОС (п. 18 ФСБУ 26/2020 «Капитальные вложения», действует с 2022 года).

В том случае, если арендодатель возмещает, например, не всю стоимость капитальных вложений, а за вычетом износа, часть не возмещенной в таком порядке стоимости может также формировать стоимость отдельного объекта ОС.

Если у вас есть доступ к «КонсультантПлюс», проверьте, правильно ли вы отражаете неотделимые улучшения в учете, в т. ч. убедитесь в корректности сделанных проводок. Эксперты К+ рассказали, как надо организовать учет по новым ФСБУ, действующим с 2022 года, и как нужно было делать по старому ПБУ 6/01. Если у вас доступа к К+ нет, получите бесплатный пробный доступ и переходите в Готовое решение.

Различия в бухгалтерском и налоговом учете ОС

В целом как ФСБУ 6/2020 (действующий с 2022 года) и ПБУ 6/01 (действующий до конца 2021 года), так и НК РФ содержат сходные определения ОС. Главные различия могут быть сведены к следующему:

- Для целей бухучета используется Общероссийский классификатор основных фондов ОК 013-2014 (приказ Росстандарта от 21.04.2016 № 458). В то же время для целей налогообложения используют Классификацию ОС, включаемых в амортизационные группы (постановление Правительства РФ от 01.01.2002 № 1).

- Согласно НК РФ в состав ОС включается имущество стоимостью более 100 000 руб. (п. 1 ст. 257 НК РФ). Как мы отмечали ранее, в бухучете порог признания имущества в качестве ОС с 2022 года устанавливается организацией самостоятельно, до конца 2021 года составлял — 40 000 руб.

Подробнее о возможных способах ликвидации разниц между бухгалтерским и налоговым учетом см. в статье «Учет основных средств стоимостью до 100 000 рублей».

- В налоговом учете основные средства включаются в состав амортизационной группы с момента документального подтверждения подачи заявления на государственную регистрацию в отношении имущества, по которому такая регистрация предусмотрена. В бухгалтерском учете данное требование не применяется.

- Немало различий между бухгалтерским и налоговым учетом ОС связано с порядком начисления амортизации и в определенных случаях определением их первоначальной стоимости.

Хотите удостовериться, что верно организовали налоговый учет ОС? Получите бесплатный доступ к К+ и переходите в Готовое решение.

Итоги

Основные средства — важная составляющая имущества любого предприятия. Правильная квалификация объектов, которые относятся к основным средствам, — залог не только корректного ведения бухучета таких активов, но и возможность управлять затратами предприятия и избежать нежелательных налоговых последствий.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.