По итогам разработки новой информационной системы Главгосэкспертиза России предложит отрасли удобный рабочий инструмент — систему, обеспечивающую сбор, обработку, хранение, размещение и использование информации, необходимой для определения сметной стоимости строительства. В ней в обязательном порядке будут размещаться сметные нормативы, включенные в федеральный реестр сметных нормативов, методики определения сметных цен строительных ресурсов, сами сметные цены строительных ресурсов, перечень лиц, которые обязаны предоставлять информацию для целей ФГИС ЦС.

ФГИС ЦС не только позволит оптимизировать стоимость строительства, но и создаст основы для повышения стабильности рынка строительства и улучшения конкурентного климата на рынке строительных материалов, стимулирования применения инновационных технологий строительства и импортозамещения в строительстве.

Основная цель создания ФГИС ЦС — информационная поддержка процесса определения сметной цены объектов капитального строительства, финансируемых с привлечением средств бюджетной системы Российской Федерации и средств государственных корпораций. «Разработка и внедрение ФГИС ЦС – часть сложной, многоступенчатой работы, направленной на реформирование системы ценообразования в стране», — замечает первый заместитель начальника Главгосэкспертизы России по ценообразованию Ирины Лищенко. — «Использование системы участниками строительного рынка позволит увеличить его стабильность и повысить конкурентоспособность, а также будет способствовать прозрачности и оптимизации стоимости строительства на всех стадиях инвестиционно-строительного проекта».

Три этапа совершенствования системы ценообразования в строительстве

Пошаговый алгоритм регистрации юридического лица на портале Государственных услуг и авторизации в системе ФГИС ЦС

Источник: k-css.ru

Состояние системы ценообразования в инженерных изысканиях

Специально для нашего издания Бычков А. В., член Комитета по ценообразованию и экспертизе НОПРИЗ, подготовил статью о тенденциях в методологии определения стоимости инженерных изысканий.

В рамках реализуемой Правительством Российской Федерации программы совершенствования системы ценообразования и сметного нормирования в области градостроительной деятельности осуществляется работа по созданию новой методологии определения стоимости инженерных изысканий.

Согласно статье 47 Градостроительного Кодекса РФ «Инженерные изыскания выполняются для подготовки проектной документации, строительства, реконструкции объектов капитального строительства. Подготовка проектной документации, а также строительство, реконструкция объектов капитального строительства в соответствии с такой проектной документацией не допускаются без выполнения соответствующих инженерных изысканий».

Состав инженерных изысканий, методы выполнения и объемы отдельных видов работ устанавливаются программой инженерных изысканий, разработанной на основании задания застройщика или технического заказчика.

Что такое ФГИС? Федеральная государственная информационная система ценообразования в строительстве

Программа инженерных изысканий разрабатывается и утверждается исполнителем, согласовывается заказчиком и является основным организационно-руководящим, техническим и методическим документом при выполнении инженерных изысканий.

В программе определяются и обосновываются состав и объемы работ, методы их выполнения с учетом сложности природных условий, степени их изученности, вида градостроительной деятельности, этапа выполнения инженерных изысканий, вида и назначения объекта.

Инженерные изыскания в зависимости от объекта строительства ориентировочно составляют не более 1-2% в себестоимости объекта. Тем не менее эта статья затрат одна из важнейших, и недофинансирование работ по инженерным изысканиям может привести к негативным последствиям как на этапе проектирования, так и на этапе строительства.

Основной способ определения сметной стоимости инженерных изысканий по объектам, финансируемым с привлечением средств бюджетов бюджетной системы Российской Федерации – базисно-индексный метод.

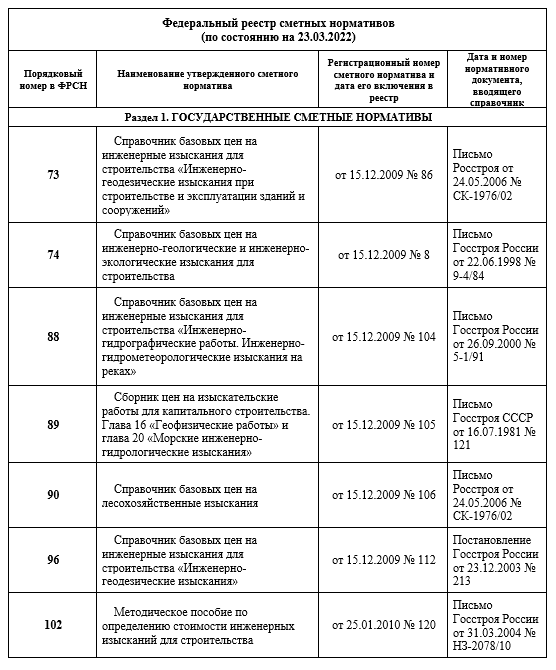

Сметная стоимость строительства на основании статьи 8.3. ГрК РФ определяется с обязательным применением сметных нормативов, сведения о которых включены в федеральный реестр сметных нормативов (ФРСН). На сегодняшний день в ФРСН внесено семь сметных нормативов, позволяющих определить затраты на инженерные изыскания.

В таблице 1 представлено извлечение из ФРСН:

Действующие справочники базовых цен на инженерные изыскания учитывают в своем составе оплату труда инженерно-технических работников и рабочих, стоимость материалов и услуг, амортизационные отчисления по основным фондам в соответствии с «Методическими рекомендациями по составу и учету затрат, включаемых в себестоимость проектной и изыскательской продукции (работ, услуг) и формирования финансовых результатов», утвержденными Госстроем России Письмом от 06.04.1994 № БЕ-19-10/9 с учетом изменений и дополнений, предусмотренных Постановлением Правительства Российской Федерации от 01.07.1995 № 661.

В составе базовой цены также учтены накладные расходы, плановые накопления, отчисления на социальные нужды, затраты на уплату налогов и сборов (кроме НДС), действующие на момент разработки указанных справочников.

Базовые цены всех справочников рассчитаны в соответствии с составом и технологией производства полевых и камеральных работ с учетом требований ГОСТов и нормативных документов, действующих на момент их разработки.

Основой для определения нормативов трудоемкости послужили разработанные в 1978 и дополненные в 1983 году единые нормы времени и расценки на изыскательские работы (ЕНВиР-И).

Действующие справочники базовых цен на инженерные изыскания для строительства содержат базисные стоимостные показатели отдельных видов работ без приведения расхода необходимых ресурсов на выполнение работ, для которых установлена базовая цена.

Определение сметной стоимости инженерных изысканий в текущем уровне цен осуществляется с использованием индексов изменения стоимости изыскательских работ, ежеквартально сообщаемых письмами Минстроя России.

Предусмотрено четыре различных индекса в соответствии с базисным уровнем цен действующих сметных нормативов к уровню цен:

по состоянию на 01.01.2001г.;

по состоянию на 01.01.1991г.;

учтенному в сборнике цен на изыскательские работы для капитального строительства, утвержденном и введенном в действие Постановлением Госстроя СССР от 16 июля 1981 г. № 121, (Главы 16 и 20, кроме таблиц 256, 282, 286, 341, 343);

учтенному в сборнике цен на изыскательские работы для капитального строительства утвержденном и введенном в действие Постановлением Госстроя СССР от 16 июля 1981 г. № 121 (таблицы 256, 282, 286, 341, 343).

Справочники разработаны достаточно давно и не отражают в полной мере ни современные фактические затраты изыскательских организаций, ни произошедшие изменения в законодательстве, технических нормах, не учитывают новые технологии, внедренные за последние годы.

Несмотря на то, что Методическое пособие по определению стоимости инженерных изысканий (утвержденное Письмом Госстроя России от 31.03.2004 №НЗ-2078/10) предусматривает определение стоимости отдельных видов изыскательских работ, цены на которые отсутствуют в справочниках, на основании трудозатрат исполнителей (так называемая форма 3П), на практике данный способ оказался нежизнеспособным по нескольким объективным причинам:

отсутствуют законодательно утвержденные нормы трудоемкости современных технологических процессов, осуществляемых при инженерных изысканиях;

отсутствуют механизмы включения фактических окладов привлеченных специалистов;

отсутствуют нормы лимитированных затрат на расходы и рентабельность.

Еще в 2018 году НОПРИЗ была проведена научно-исследовательская работа по теме «Анализ действующей системы ценообразования при определении стоимости проектных и изыскательских работ, с подготовкой предложений по ее совершенствованию», в рамках которой подробно рассмотрены все проблемы определения реальной стоимости изыскательских работ, изучены действующие сборники базовых цен и предложено несколько вариантов дальнейшего развития системы определения стоимости инженерных изысканий.

Основные методологические предложения по разработке сметных норм для определения стоимости инженерных изысканий легли в основу разработанной ФАУ «Главгосэкспертиза России» Методики определения стоимости работ по инженерным изысканиям, устанавливающей порядок разработки методик определения нормативных затрат на работы по инженерным изысканиям и на работы по обследованию.

Данная методика была рассмотрена профессиональным сообществом на различных площадках. Было внесено множество предложений и правок, на сегодняшний день методика проходит процедуру утверждения в Минстрое России с последующей регистрацией в Минюсте России.

В методическом документе подробно расписан порядок формирования цен на инженерные изыскания различными методами: методом технического нормирования, методом анализа рыночных цен, методом реальных трудозатрат исполнителей.

Кроме того, в методике определены тарифные коэффициенты специалистов, задействованных при осуществлении различных инженерных изысканий, в том числе с учетом технологий информационного моделирования, выведены значения нормативных показателей годового режима технических средств, используемых при инженерных изысканиях, предложены нормы накладных расходов и сметной прибыли при расчете стоимости работ по инженерным изысканиям в соответствии с калькуляцией затрат (форма 3П).

Методика закладывает основы достоверного и прозрачного ценообразования изыскательских работ.

В ближайшее время ожидается согласование этого наиважнейшего нормативного документа и официальное внесение в ФРСН.

В соответствии с базовыми принципами разработки сметных норм, закрепленных в Методике определения стоимости работ по инженерным изысканиям, Минстроем России Приказом от 25 декабря 2020 г. № 867/пр «Об утверждении плана утверждения (актуализации) сметных нормативов» внесено в план разработки на 2021 – 2023 год четыре методики нормативных затрат на инженерные изыскания (МНЗ):

Методика определения нормативных затрат на работы по инженерно-геодезическим изысканиям;

Методика определения нормативных затрат на работы по инженерно-геологическим изысканиям;

Методика определения нормативных затрат на работы по инженерно-геофизическим исследованиям;

Методика определения нормативных затрат на работы по проведению геотехнических исследований.

На разработку указанных Методик в 2021 году ФАУ «Главгосэкспертиза России» проведены конкурсные процедуры, определен подрядчик на разработку.

Согласно техническому заданию работы по разработке методик выполняются в 4 этапа:

Этап I «Определение номенклатуры цен и нормативов цены на работы по предмету договора, выбор и согласование с Заказчиком методов разработки цен на работы по предмету договора»;

Этап II «Выполнение работ по техническому нормированию, проведение конъюнктурного анализа, сбор и анализ трудозатрат работников, осуществивших работы по теме предмета договора, по фактически выполненным работам»;

Этап III «Разработка первой редакции МНЗ»;

Этап IV «Разработка окончательной редакции МНЗ».

На сегодняшний день исполнителем выполнен первый этап: определена номенклатура цен и нормативов цены на работы, определены условия проведения различных работ и разработан перечень необходимых поправочных коэффициентов.

В рамках внедрения информационного моделирования при проектировании Распоряжением Правительства РФ от 20 декабря 2021 г №3719-р утверждена «дорожная карта» по использованию технологий информационного моделирования при проектировании и строительстве объектов капитального строительства, а также по стимулированию применения энергоэффективных и экологичных материалов, в том числе с учетом необходимости их производства в Российской Федерации.

При реализации утвержденных мероприятий, разрабатываются две методики:

«Методика определения нормативных затрат на информационное моделирование с учетом использования технологий лазерного сканирования и фотограмметрии» (проходит процедуру раскрытия информации о подготовке проектов нормативных правовых актов);

«Методика определения нормативных затрат на работы по аэрофотосъемке, других специальных видов аэросъемок, мобильного и наземного лазерного сканирования на этапах выполнения инженерных изысканий, строительства и эксплуатации объекта капитального строительства с применением беспилотных летательных аппаратов» (в стадии разработки).

Успешная реализация сегмента инженерных изысканий в рамках проводимых Минстроем мероприятий реформы системы ценообразования в градостроительной деятельности позволит повысить эффективность реализации нацпроектов и госпрограмм.

Внедрение расценок, в том числе с применением технологий информационного моделирования, позволит контролировать финансовые затраты не только на этапе инженерных изысканий, но и на всех этапах жизненного цикла объекта капитального строительства.

Разработка сметных норм на современные технологии инженерных изысканий с учетом действующего на сегодняшний день законодательства позволит объективно и прозрачно определять затраты на инженерные изыскания.

Достойная оплата организациям занимающихся инженерными изысканиями всех понесенных затрат позволит не только повысить качество выполняемых работ, но и простимулирует устойчивое развитие научно-технического потенциала.

Источник: smeta-na.ru

Основы механизма ценообразования

Одним из решающих путей повышения конкурентоспособности торговой организации является оптимальный механизм ценообразования и установление факторов, влияющих на определение цены товара. Уровень цены реализации непосредственным образом определяет ценовую конкурентоспособность товара.

Цена – фундаментальная экономическая категория, в которой пересекаются и взаимосвязаны практически все основные элементы экономики, проблемы развития общества в целом. В первую очередь это относится к производству и реализации товаров, оказанию услуг, к созданию, распределению и использованию ВВП и национального дохода.

Существуют две основные точки зрения на теорию цены. По мнению сторонников одной теории, цена товара выражает его стоимость. Сторонники другой теории считают, что цена товара представляет собой сумму денег, за которую продавец согласен продать, а покупатель готов заплатить за товар определенной полезности.

Отсюда цена – денежное выражение стоимости товара, такое же определение дается в ГОСТ Р 51303-99. Другие экономисты более конкретизируют вторую точку зрения, что цена (англ. Price, Cost, Value) есть денежное выражение ценности продукта, товара, услуги, фактора производства в процессе обмена.

В свою очередь, ценность — это значимость (польза, полезность) товара как продукта потребления для покупателя (потребителя). Некоторые экономисты определяют, что для покупателя цена является «экономической жертвой». Покупатель при принятии решения о приобретении товара постоянно сравнивает эту «жертву» со своим представлением о ценности.

Из ряда альтернативных товаров решение принимается в пользу того товара, соотношение ценности которого и его цены не ниже, чем соотношение ценности этого товара с предполагаемо возможной ценой покупателя и ценой последующего потребления. Другими словами, при выборе покупатель определяет эффективное для себя соотношение ценности блага (качества, полезности и т.д.) и цены (массу денег или других эквивалентов, которую нужно отдать взамен, чтобы получить и эффективно эксплуатировать желаемое благо). Для продавца цена представляет собой вознаграждение за результат труда и возмещение понесенных расходов на создание (производство, транспортировка, реклама и т.д.) приобретаемого покупателем товара.

Теории полезности и ценности благ (товара) уделено большое внимание зарубежными и отечественными экономистами. Они используют различные подходы к оценке полезности благ. Но в любом случае измерение ценности товара основывается на субъективных ощущениях покупателя, что особенно характерно для потребительских товаров населению.

В меньшей степени измерение ценности товара базируется на каких-либо технических и объективно обоснованных показателях, что характерно для промышленного потребления. В практике теория полезности, а именно соотношение ценности товара и цены, учитывается в параметрических методах ценообразования. Например, метод удельной цены, балловый метод, метод регрессионного анализа.

С юридической точки зрения понятие цены характеризуется как денежное выражение обязательства произвести платеж за проданную (поставленную) продукцию, выполненные работы или оказанные услуги.

В отличие от цены Ценообразование (Pricing

Price formation (setting)) — это процесс формирования цен на товары и услуги, характеризуемый методами, способами установления цен. Представляется, что в силу многогранности ценообразования и влияния на него многих составляющих, целесообразно рассматривать данный процесс в совокупности, другими словами предметом дальнейшего изучения должен стать механизм ценообразования, целью которого и основополагающим предметом исследования является цена, а объектом – товар.

В целях настоящей статьи понимаем, что товар – это благо, которое может быть выражено продуктом, материалом, полуфабрикатом, фактором производства и тому подобное, на каждой стадии смены своего пользователя, за исключением его изготовителя — первого продавца данного благо. Например, это и детали для производства телевизора, и телевизор в розничном магазине. Продавец – это хозяйствующий субъект или физическое лицо, целью хозяйствования которого как минимум является полное возмещение понесенных расходов при реализации своего товара с целью дальнейшего воспроизводства, то есть тот, кто продает товар и устанавливает цену с доходом не ниже понесенных расходов в стратегическом аспекте своего хозяйствования. Покупатель – это хозяйствующий субъект или физическое лицо, которые приобретают товар у продавца.

При принятии решения об установлении той или иной цены продавец должен проанализировать массу различных показателей, учитывать спрос покупателей (предложение конкурентов) и разработать не противоречащий действующему законодательству механизм ценообразования, посредством реализации которого он (продавец) получит желаемый результат в соответствии со своими целями и задачами (Рисунок ?).

В центре внимания всех субъектов механизма ценообразования всегда остается цена. Полное понимание сущности и важности такой сложной фундаментальной экономической категории как цена является основополагающим при разработке механизма ценообразования. Внешним проявлением внутреннего содержания цены являются ее функции.

Они отражают сущность цены, ее роль в экономике, место среди других экономических категорий и взаимосвязь с этими категориями. Из толкового словаря: «Функция является внешним проявлением свойств какого-либо объекта в данной системе отношений». И это действительно так. Функция есть способ реализации в реальной действительности внутренней глубинной сущности экономической категории.

Классифицируют пять основных функций цены (Таблица ?). Некоторые авторы выделяют более широкий перечень функций цены.

Измерение результатов и стоимостного учета различных экономических процессов. Цена как средство исчисления всех стоимостных показателей:

Поощрительное и сдерживающее воздействие цены на производство и потребление различных видов товаров:

Распределение и перераспределение национального (чистого) дохода между: · отраслями экономики; · различными формами собственности; субъектами РФ; фондом накопления и фондом потребления;· различными социальными группами населения.

Осуществление связи производства и потребления, предложения и спроса. При несоответствии между предложением и спросом равновесие достигается: а) увеличением/сокращением объема производства товаров, б) путем изменения цены, в) сочетанием А и Б.

Перелив капиталов в высоко рентабельные отрасли экономики и/или сектора повышенного спроса на определенные товары

Регулируемые цены, косвенные налоги, дифференцированное ценообразование (по видам продукции и сегментам рынка сбыта).

Учетно-измерительная функция – отражает возможность использования цены для измерения результатов и стоимостного учета различных экономических процессов. Например, цена дает возможность: 1) определить затраты различных ресурсов (трудовых и материальных) на производство товара и размер прибыли; 2) сопоставить различные экономические процессы; 3) организовать товарообмен, определив количество денежных средств, которое покупатель должен уплатить, а продавец получить за товарКроме того, цена, выступая одним из главных показателей эффективности производства, является носителем важнейшей экономической информации и участвует в расчете всех стоимостных показателей, используемых в статистике, анализе и прогнозировании экономических систем. В этой функции цена – это важнейший инструмент анализа и планирования.

Стимулирующая функция цены проявляется в целях участников рынка. Заключая сделку (купля-продажа, поставка, оказание услуг и подобные операции), ее участники стремятся к достижению оптимальных для себя результатов. Например, для продавца – это получение максимальной выручки и прибыли, для покупателя – минимизация величины «жертвы» (затрат) на приобретение товара определенного качества. С помощью цены можно стимулировать (дестимулировать) научно-технический прогресс, улучшение качества товаров, построение оптимальной структуры производства и потребления, экономию потребляемых ресурсов. Стимулирующее воздействие на развитие рынка через цены оказывают уровень рентабельности продавца, уровень расходов на производство товаров, таможенные пошлины, величина налогов и сборов с одной стороны, а с другой стороны, величина косвенных налогов и методы ценообразования продавца, как, например, надбавки и скидки.

Распределительная (перераспределительная) функция цены связана с возможностью отклонения цены от реальной стоимости под воздействием множества рыночных факторов. Перераспределительная функция цен означает, что с помощью цены осуществляется перераспределение вновь созданной стоимости между отраслями, секторами национальной экономики, регионами страны, социальными группами, иными словами происходит регулирование доходов отраслей, субъектов хозяйствования, населения. Ярким примером перераспределения доходов является дифференцированное ценообразование и система налогообложения (налог на добавленную стоимость, акцизы), платежи по которой поступают в бюджеты разных уровней на общегосударственные нужды, а также создание через цену благоприятных (неблагоприятных) условий для приобретения товаров, решая тем самым и ряд социальных задач, поддерживая наименее социально защищенные слои населения.

Балансирующая (регулирующая) функция или Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена – это один из инструментов для достижения равновесия между спросом и предложением, которая призвана стимулировать под влиянием спроса повышение качества и расширение ассортиментного ряда товаров, пользующихся спросом.

Таким образом, регулирующая функция цены проявляется при увеличении предложения при дефиците товаров (неудовлетворенном спросе) или понижении спроса за счет увеличения цены. Кроме этого, каждый потребляемый ресурс при производстве и реализации товаров имеет свою цену, что в совокупности образует расходы продавца, а их минимизация и ресурсосбережение способствует возможности установления равновесной цены между спросом и предложением. В идеале, конечно же, увеличение цены товара должно быть объективно обоснованно повышением его качества и потребительских свойств.

Функция цены как критерия рационального размещения производства (капитала) проявляется в том, что для получения более высокой прибыли осуществляется перелив капиталов как внутри отдельных секторов экономики, так и из одной отрасли в другой, где норма прибыли более высокая. На первый взгляд может показаться некая схожесть с распределительной (перераспределительной) функцией цен, однако речь идет о разном.

Если цена в распределительной функции является предметом исследования больше в макроэкономическом аспекте с решающей ролью государства, то здесь – это предмет изучения в рамках микроэкономики. Так как владелец капитала, принимающий решение о вложении средств, – это один хозяйствующий субъект (как физическое лицо, так и юридическое лицо) или их объединение (имеется ввиду прежде всего объединение капиталов), с целью ведения какой-либо предпринимательской деятельности. С развитием рыночных отношений только хозяйствующий субъект решает в какую сферу деятельности, в какую отрасль или сферу экономики стоит вкладывать свой капитал, на основе изучения всех рыночных факторов, в том числе и цен. В тоже время распределительная функция цены тесно взаимодействует с функцией цены как критерия рационального размещения производства, способствуя переливу капиталов в те отрасли и секторы экономики, где предъявляется повышенный спрос на определенные товары и где складывается относительно высокая норма прибыли.

Все названные функции цены взаимосвязаны и взаимодействуют друг с другом. Эта взаимосвязь может быть как прямой, так и обратной (противоречивой), сложнопонимаемой и многогранной, требующей детального и углубленного анализа экономических процессов с конкретной целью в конкретных условиях.

Цена — объективная экономическая категория, поэтому ее функции следует учитывать продавцам при формировании собственного механизма ценообразования, принимая во внимание множественность рыночных факторов, среди которых немаловажное значение отведено структуре рынка в зависимости от степени свободы конкуренции.

В реальной экономике не существует ни одного типа рынка в чистом виде. Продавец может одновременно выступать с одним своим товаром на рынке чистой монополии, а с другим – на высококонкурентном рынке. Результаты анализа основных признаков различных типов рынков в зависимости от степени свободы конкуренции и особенности механизма ценообразования в этих условиях представлены в Таблица ?. Анализ структуры рынка конкуренции необходим для выявления закономерности ценообразования в зависимости от соотношения спроса и предложения.

Источник: www.audit-it.ru

Трансфертное ценообразование: методы и особенности в 2021 году

21 мая 2021

Трансфертное ценообразование: методы и особенности в 2021 году

Специалист департамента внутреннего контроля аудиторско-консалтинговой группы «Листик и Партнеры»

О трансфертном ценообразовании чаще всего заходит речь тогда, когда возникает необходимость минимизировать совокупную налоговую нагрузку группы предприятий путем перераспределения общей прибыли в сторону компаний с экономически выгодной системой налогообложения. Однако данная ситуация вызывает интерес и пристальное внимание со стороны контролирующих органов. Сегодня мы поговорим о трансфертном ценообразовании, о его методах и особенностях в 2021 году, а также о налоговом контроле при таком виде ценообразования.

История вопроса

Понятия трансфертного ценообразования в России не существовало вплоть до 2012 года, когда впервые в Налоговом кодексе появились статьи, регулирующие способ установки цен между взаимозависимыми лицами и налогообложении таких сделок. Хотя в мировой практике, ТЦО известен с 60-х годов прошлого века и родом оно из Америки. В то время еще и не существовало самого определения ТЦО, однако действовал закон, регулирующий порядок налогообложения сделок по ценам, отличающимися от рыночных по сделкам между компаниями одного холдинга.

Как правило, в состав холдинга входят как крупные организации, применяющие общую систему налогообложения, так и малые и средние организации на спец режимах. Как раз, они и являются главными участниками ТЦО, поскольку у них наименьшая налоговая нагрузка.

В рамках всего холдинга возникает необходимость сократить величину исчисляемых в бюджет налоговых платежей (по всей совокупности предприятий и видов налогов). И трансфертное ценообразование – законный способ претворить это в жизнь. Для этого нужно по сделкам между компаниями установить трансфертные цены, которые будут отличаться от рыночных. Процесс установки таких цен по сделкам внутри группы компаний и есть трансфертное ценообразование.

Что дает применение трансфертных цен российским организациям

Холдинг направляет часть прибыли в те дочерние организации, которые применяют пониженные налоговые ставки. В большинстве случаев, такие организации находятся в иностранных государствах.

Перераспределить возможно не только совокупную прибыль холдинга, но и полученные убытки. Уменьшение налогообложения, и соответственно, увеличение совокупной прибыли, достигается вполне законным способом.

Какими методами осуществляется ТЦО

При проведении налогового контроля сделок с использованием трансфертных цен, налоговики применяют следующие методы:

1. Первоочередным (приоритетным) признается метод рыночных сопоставимых расценок. Его суть заключается в том, что во всех открытых источниках находится информация о сопоставимых сделках на однотипную, аналогичную продукцию (работу или услугу). И на основании такой информации, налоговики и устанавливают стоимость по сделке с использованием трансфертных цен.

Важно! Этот метод можно использовать практически во всех случаях, когда данных достаточно для определения цен по сделке. Вот наиболее очевидные ситуации при применении данного метода:

- выдача / получение займа;

- реализации продукции, по которой есть статистические данные (например, котировки бирж);

- сделки с контрагентом, не входящим в группу компаний на идентичных условиях и т.д.

Основным преимуществом метода является надежность результата при определении трансфертной цены.

Невозможно использовать первый метод либо его применение не дает соответствующе надежный вывод о трансфертной цене по сделке? Применяйте один из следующих методов:

2. Метод цены последующей реализации – заключается в использовании данных о валовой рентабельности компании. Как работает метод – за базу берутся данные о валовой рентабельности компании и соотносятся с аналогичными данными независимых торговых компаний, и в случае отклонения цен, они корректируются с учетом минимального значения. Данный метод трудно использовать, если независимые торговые организации применяют различны методы учета доходов и расходов (что, соответственно, влияет на определение показателя валовой рентабельности).

3. При применении затратного метода принято сравнивать данные по валовой рентабельности затрат. Здесь принцип действия схож с вышеописанным методом цены последующей реализации. Однако здесь сравниваются данные стоимости товаров при реализации. Данный метод также малоприменим, ввиду сложностей при поиске сопоставимых данных о валовой рентабельности независимых компаний.

4. Наиболее популярным методом считается метод сопоставимой рентабельности.Его применяют, когда три предыдущих метода не могут дать надежного результата либо их применение невозможно. Его суть заключается в сопоставлении рентабельности, при этом предпочтительнее учитывать некоторые нюансы:

- если реализуется по сделке услуга или работа – сравнивайте рентабельность затрат;

- предметом сделки является продажа товаров – сопоставьте рентабельность продаж;

- при материалоемком производстве целесообразно сравнивать рентабельность активов. То есть действует следующий принцип – сравнивается тот показатель рентабельности, который наиболее точно показывает взаимосвязь получаемой выгоды и экономически понесенных затрат.

5. В случае, если при определении трансфертных цен не подходит ни один их предыдущих методов, следует использовать метод распределения прибыли. Считается наиболее сложным, поскольку здесь требуется рассчитать совокупную прибыль, которую получат все стороны сделки. Суть метода как раз-таки и заключается в распределении этой совокупной прибыли. Однако есть один нюанс – учитывайте, что при применении данного метода отчетность компаний должна составляться по одинаковым правилам. Прибыль может распределяться по принципу понесенных экономических рисков, вложенному капиталу и т.п.

Важно! При выборе конкретного метода определения трансфертных цен учитывайте полноту и достоверность исходной информации, а также обоснованность сопоставления сделок.

Откуда брать информацию при определении трансфертных цен

Подойдет любой открытый источник информации, содержащий статистические данные об аналогичных, сопоставимых сделках:

- котировки товарных и фондовых бирж;

- данные таможенных органов;

- отчеты независимых оценщиков;

- бухгалтерская, статистическая либо иная отчетность независимых организаций;

- информация о сделках/ценах из государственных источников и другое.

Когда трансфертное ценообразование будет контролироваться налоговыми инстанциями

Налоговому контролю подлежат следующие типы сделок:

- Сделки между юрлицами с взаимной зависимостью (даже, если при этом участвует третья, сторонняя организация). В этом случае сделки или совокупность таких сделок не должны превышать величину в 1 миллиард рублей.

- Сделки между двумя и более организациями, в которых единоличный исполнительный орган – одно и то же лицо.

- Сделки, которые осуществляются между организацией и его директором.

- Контролируются сделки между зависимыми организациями, если доля участия одной стороны в капитале другой превышает 25 процентов.

- Если одна из сторон сделки – иностранная организация – не резидент (при этом сумма сделки или совокупности сделок не играет роли).

- Реализация – импорт биржевой продукции (газ, нефть, иное сырье и материалы, добываемые из недр земли). Также контролируются сделки с участием стороны – плательщика НДПИ. Общая величина таких сделок не должны превышать 60 миллионов рублей.

- Сделки, в которых участвуют одна или более сторон с нулевой ставкой по налогу либо находятся в зоне со льготным налогообложением.

Указанный список не является исчерпывающим. Ведь могут существовать основания для признания сделок контролируемыми и по другим основаниям. Например, если судебные органы признали сделку / совокупность сделок контролируемыми либо с лицами / организациями, зарегистрированными в оффшорной зоне.

Если сделка признается контролируемой, то требуется составление отчетности по трансфертному ценообразованию и уведомление налоговых органов по специальным формам о таких сделках / или их совокупности. В обязанности каждой компании входит отслеживание своими силами таких подконтрольных сделок. И в случае их выявления, в налоговые инстанции подается информация по ним до 20 мая года, следующего за отчетным. Если налоговики внепланово запросят информацию, компания обязана ее предоставить незамедлительно.

Важно! Уведомление в ФНС подают обе стороны сделки, независимо от того, доходы или расходы они получили.

Однако существуют и такие виды сделок, которые не признаются контролируемыми в соответствии с налоговым законодательством РФ. О них поговорим далее.

Что делать, если налоговиками установлено несоответствие цен рыночным?

Все просто – налоговики доначислят сумму налога к уплате. О каких налогах идет речь:

- налог на прибыль компаний;

- налог на доходы физических лиц, уплачиваемый предпринимателями, которые занимаются частной практикой;

- налог на добавленную стоимость;

- налог на добычу полезных ископаемых.

Если налоговики докажут, что компания занизила сумму вышеперечисленных налогов, то помимо доначисленных сумм налоговых платежей придется также заплатить сумму пени и штрафов.

Штрафные санкции за несоблюдение законодательства в области ТЦО:

- Компания не предоставила в ФНС уведомление либо данное уведомление содержит недостоверные сведения – штраф в размере 5 тысяч рублей (ст.129.4 НК РФ).

- Штраф за неуплату или занижение сумм налога в результате применения нерыночных цен по сделкам, признанным контролируемыми – до 40 процентов от суммы неуплаченного налога, но не менее 30 тысяч рублей.

Однако, если компания не согласна с решением налоговых органов, она имеет право обжаловать данное решение в судебных органах.

Когда удастся избежать контроля

Специальному налоговому контролю не подлежат сделки между взаимозависимыми лицами, если они применят один и тот же налоговый режим. И даже если стороны сделки являются взаимозависимыми, но цены по сделкам признаны рыночными – такие сделки не контролируются налоговыми органами.

Также не подлежат контролю те сделки между юрлицами, которые находятся в одном регионе либо платят налог на прибыль в одном и том же субъекте РФ, без филиалов и подразделений в иных регионах РФ. Данный момент не касается сделок по реализации полезных ископаемых, добываемых из недр земли.

Не привлекут внимание налоговиков и сделки, в которых хотя бы одна из сторон имеет убытки по итогам отчетного периода.

Документальное обеспечение

Сразу поясним – бланков документов по регулированию трансфертного ценообразования налоговики не предоставили. Однако упростили работу холдинговых групп тем, что указали, какие реквизиты должны содержаться в этих документах. Отсюда – обязанность каждой компании в разработке необходимого пакета документов по регулированию трансфертного ценообразования. Например:

- Составляем реестр участников сделки с описанием специфики их деятельности.

- Описываем подробные сведения о совершаемой сделке / совокупности сделок (что и по какой цене продается, условия и сроки оплаты, переход права собственности и т.д.).

- Указываем права и обязанности каждой стороны сделки (риски каждой стороны, штрафные санкции при несоблюдении условий договора).

- Описываем доходные/расходные составляющие, методы определения цены, иные важные моменты сделки.

В случае, если налоговые органы не будут удовлетворены предоставленной информацией, они вправе затребовать дополнительные сведения о сделке.

Кого мы будем принимать за взаимозависимых лиц при совершении подконтрольных сделок

Взаимозависимыми лицами признаются юридические и физические лица, если они соответствуют определенным условиям (таблица)

Признание взаимной зависимости

Компании – юридические лица

- две и более организаций управляются одним руководителем;

- один и тот же учредитель имеет долю в уставных капиталах нескольких предприятий;

- одна компания является собственником в другой с долей не менее четверти (25%) капитала;

- в совет директоров нескольких предприятий входят физлица в долей более 50 процентов

Взаимозависимость оценивается налоговиками по возможности оказать влияние на финансовые результаты деятельности путем контролирования стоимости сделок, объемов продаж и получаемой прибыли, размеров доходов / расходов.

Судебная практика

В вопросах трансфертного ценообразования имеющаяся судебная практика достаточна неоднозначна. Следует ее учитывать при определении трансфертных цен, это поможет избежать или минимизировать налоговые риски компаний.

1. Дело А55-1621/2018, А55-1618/2018 и А55-19403/2018, ПАО «Тольяттиазот».

Суть спора: организация при определении трансфертных цен и подготовке соответствующей документации для налоговиков применила метод сопоставимой рентабельности. ФНС в свою очередь, настаивает на применении приоритетного метода сопоставимых цен.

Напомним, что приоритетный метод можно использовать в случае, когда у организации уже были аналогичные собственные сделки с лицами, с которыми отсутствует взаимная зависимость либо такая информация существует у взаимозависимого контрагента. На практике, такую информацию редко удается найти. ФНС настояла на том, что информацию о сопоставимых сделках можно найти в иных открытых источниках (справочных системах). И судебная практика ориентируется как раз на применение приоритетного метода. Используя сведения из справочных систем ArgusMedia и Platt налоговикам удалось доказать, что компания по контролируемым сделкам установила нерыночные цены.

Вывод: следует четко и более детально подходить к вопросу выбора и обоснования метода формирования трансфертных цен.

2. Дело А40-241026/2018 и А40-241020/2018, ООО «Торговый дом «Риф».

Суть спора: организация применила метод сопоставимых цен (считающийся приоритетным) при реализации сельскохозяйственной продукции с взаимозависимым лицом. Однако ФНС посчитала, что применение указанного метода не является верным, поскольку условия сделок определяют функции, выполняемые сторонами.

При применении данного метода фактически осуществленные функции не оказывают существенного влияния на цены. Исполняемые сторонами сделок функции необходимо учитывать при использовании методов, основанных на рентабельности. Указанные сделки являются экспортными.

Цены на экспорт сельхозпродукции сильно зависят от таких факторов, как урожайность, погодные и климатические условия, котировки иностранной валюты. Цены на экспорт продукции нельзя сравнивать с сопоставимыми сделками на внутреннем рынке. Отсюда, ФНС допустило применение затратного метода, как наиболее правильного при определении трансфертных цен по совокупности сделок.

Вывод: при определении метода формирования ТЦ обоснуйте причины выбора метода или комбинации методов, при этом особое внимание уделите документации. В этом случае, даже при несогласии налоговиков с вашим решением, высока вероятность избежать штрафа в размере 40% от неуплаченной суммы налогов (но не менее 30 тысяч рублей).

3. Дело А55-1622/2018 и А55-1621/2018, А55-1618/2018, ПАО «ТОАЗ».

Суть спора: общество отказывается признавать взаимозависимость контрагента, а также не считает сделки с ним контролируемыми. ФНС удалось доказать обратное, ссылаясь на руководство ОЭСР по вопросам трансфертного ценообразования как на дополнительный источник права при рассмотрении вопросов ТЦО.

Вывод: учитывайте подходы, описанные в руководстве ОЭСР по ТЦО, несмотря на то, что данный документ не является источником права в нашей стране.

Источник: upr.ru