Пошаговая инструкция по этапам покупки квартиры в ипотеку в новостройке: с чего начать, какой кредит лучше брать? Рассмотрены нюансы заключения договора с застройщиком, в том числе при переуступке прав? Подробно рассказано о порядке действий при оформлении.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

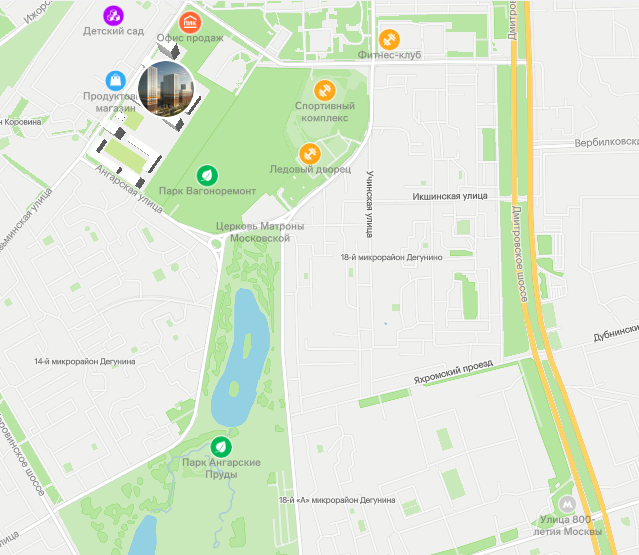

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

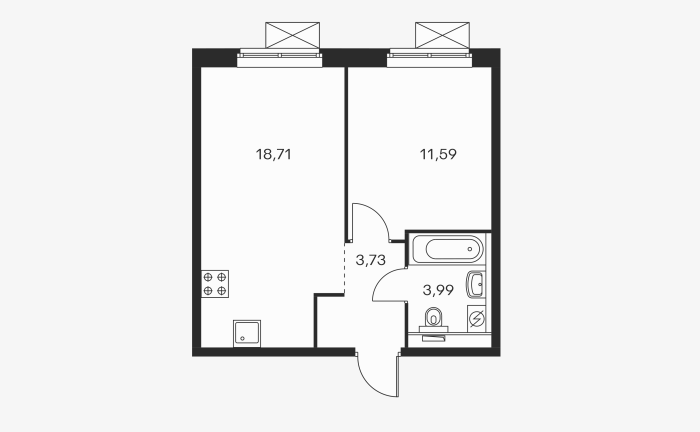

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

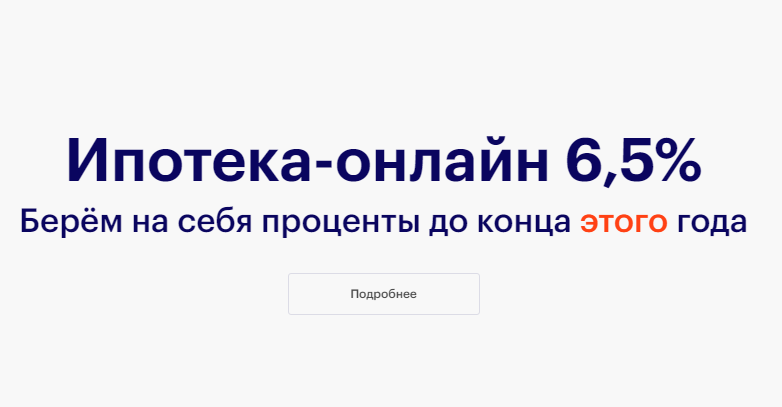

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Для регистрации новостройки нам понадобится: заявление на регистрацию; паспорта всех владельцев квартиры; договор долевого участия (и/или другой документ , на основании которого вы приобрели квартиру, например, договор переуступки прав, если покупали квартиру не у застройщика); кредитный договор (если квартира была куплена в ипотеку ); акт приёма-передачи квартиры; технический паспорт квартиры; справка об отсутствии задолженности перед застройщиком; разрешение…

Покупка квартиры в ипотеку в новостройке: подробно об основных этапах

Современное состояние рынка недвижимости таково, что приобрести квартиру на собственные средства может только малая часть населения. Этим объясняется возрастающий интерес к ипотеке.

Одним из вариантов, доступных гражданам, является ипотека на жильё в новостройке. Этот вид займа имеет свои особенности.

Попробуем разобраться, как её получить, лучше брать кредит и, наконец, как подобрать недвижимость.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-14-90 . Это быстро и бесплатно !

Особенности этого вида кредитования

Ипотека на квартиру в новостройке имеет особенности, отличающие её от кредита на покупку жилья на вторичном рынке. Специфику диктует сам объект: дом на момент оформления кредита может быть вообще не построен. Среди основных особенностей ипотеки можно выделить следующие:

- Кредит даётся на жильё, находящиеся на стадии строительства, причём как в начале, так и перед сдачей в эксплуатацию. В результате, в отличие от ипотеки на вторичное жильё, заёмщик не может вселиться в квартиру сразу.

- В качестве продавца выступает или застройщик, или инвестор. В зависимости от этого, заключается, соответственно, договор долевого участия или договор цессии.

- Банки предпочитают давать ипотеку только на аккредитованное жильё. Иногда один объект аккредитуется сразу несколькими банками. Получить ипотеку на неаккредитованную квартиру можно, но это гораздо сложнее.

- Квартиры часто сдаются в эксплуатацию без какой-либо отделки. С одной стороны, это приводит к дополнительным расходам, с другой, позволяет обустроить жильё полностью по своему вкусу.

С чего начать?

Прежде чем взять ипотеку на новостройку, эксперты рекомендуют в первую очередь определиться с застройщиком. Это не так просто, как кажется на первый взгляд: несмотря на то, что государство защищает интересы заёмщиков в случае непредвиденных обстоятельств (это регламентировано Федеральным законом № 214), риск банкротства и простой недобросовестности есть всегда.

Чтобы не ошибиться в выборе застройщика, рекомендуем ориентироваться на следующие критерии:

- Внушительный срок действия на рынке.

- Аккредитация несколькими банками.

- Действие строго в рамках закона.

- Сдача объектов вовремя, наличие хороших отзывов.

Как купить: пошаговая инструкция по основным этапам

Теперь, когда застройщик найден и банк выбран, можно приступить непосредственно к оформлению. Этапы таковы:

- Заключение договора с застройщиком.

- Подача в банк пакета документов, включая заявку на кредит.

- Если банк даётся согласие – подписание ипотечного договора.

- Оценка и страхование (зачем нужна оценка квартиры при ипотеке в новостройке?).

- Регистрация договора ипотеки.

Заключение договора с застройщиком, в том числе при переуступке прав

Первый этап представляется собой, по сути, бронирование выбранной квартиры. Сделка заключается на основании одного из двух договоров:

- Долевого участия. Это наиболее распространённый и выгодный вариант. Сторонами в этом случае выступает застройщик и покупатель, который, по сути, спонсирует строительство за счёт заёмных средств.

- Уступки прав требования (цессии). Заключается, если в качестве продавца выступает инвестор, уже выкупивший долю и реализующий её третьему лицу. Такая покупка всегда обходится дороже, а банки весьма неохотно кредитуют подобные соглашения.

При составлении договора обязательно указываются все условия сделки, расположение и особенности объекта недвижимости, сроки и нюансы расчётов.

Оформление заявки в банк и подписание договора

Рассмотрение заявки занимает, в среднем, от 2 до 7 дней. Если банк принял положительное решение, подписывается договор. Он представляет собой договор о залоге приобретаемой квартиры и составляется по определённой форме.

Обратите внимание! Ст. 432 ГК РФ гласит, что договор считается заключённым только в том случае, если между сторонами достигнуто соглашение по всем вопросам.

В договоре ипотеки должны быть указаны такие сведения:

- предмет, его стоимость;

- размер кредита, его срок;

- подтверждение права собственности;

- полные условия предоставления ипотеки;

- права и обязанности сторон;

- обстоятельства форс-мажора.

Согласно ст. 339 ГК РФ и ст. 10 закона «Об ипотеке», договор заключается в письменной форме и удостоверяется нотариально.

Порядок действий при страховании и регистрации

Страхование производится за счёт средств заёмщика – к этим тратам лучше быть готовым. Выбор страховой компании остаётся за покупателем недвижимости, однако любой банк располагает списком партнёров. Схемы страховых выплат могут быть разными – чаще всего, это тринадцатый ежегодный платёж, размер которого зависит от оставшейся суммы кредита и, соответственно, постепенно уменьшается.

Внимание! Иногда банки требуют застраховать жизнь и здоровье самого заёмщика, но подобное требование считается незаконным (согласно со ст. 935 ГК РФ).

Регистрация договора ипотеки производится в Росреестре, где выдаётся свидетельство на собственность. Для этого необходимо собрать пакет документов, оплатить госпошлину, которая составляет 2000 р., причём важно, чтобы при процедуре присутствовал представитель фирмы-застройщика. Как осуществить процедуру оформления в собственность квартиры в новостройке при ипотеке, читайте тут.

Где лучше брать кредит: варианты, предлагаемые банками

Так как достаточно много банков предлагают программы ипотеки на покупку квартиры в новостройке, выбор вариантов достаточно широк. В качестве примера можно привести следующие (на 2017 г.):

Банк

Сумма кредита

Срок кредита

Ставка

Первонач. взнос

Сбербанк

ВТБ24

Открытие

Промсвязьбанк

Газпромбанк

Подробно об особенностях получения ипотеки на новостройку в Сбербанке, ВТБ 24 и других банках мы рассказывали в этой статье.

Несложно заметить, что варианты похожи. Однако в случае с ипотекой даже доля процента может иметь решающее значение, поэтому к выбору следует подходить со всей ответственностью.

Подбор недвижимости: какой объект лучше покупать?

Не так просто и выбрать объект недвижимости. Следует обратить внимание на этап строительства, ведь жильё, находящееся на стадии котлована, стоит дешевле. Относительно цены, лучше насторожиться, если она значительно меньше, чем на подобные предложения. Определиться с вариантом недвижимости помогут шоу-румы, которые устраиваются многими застройщиками, ознакомление с их уже готовыми проектами.

Справка! Как уже упоминалось, квартиры в новостройках часто продаются без отделки, однако этот вопрос можно обговорить заранее. Если отделочные работы выполнит застройщик, покупателю они обойдутся дешевле.

Определённые условия выдвигают и банки. Главный критерий – аккредитация застройщика. Большинство финансовых учреждений предоставляют ипотеку только на квартиры проверенных компаний, но никаких дополнительных требований не выдвигают (за исключением стоимости жилья, которая находится в рамках одобренной суммы кредита). Если же заёмщик покупает квартиру у неаккредитованного застройщика, то значение может иметь степень готовности дома и возможность дополнительного обеспечения кредита.

Условия

С условиями покупки можно ознакомиться подробно при выборе варианта ипотеки. Они зависят от возможностей заёмщика, документов, которые он предоставляет, уровня доходов, стоимости самой квартиры.

В целом, условия таковы:

- Срок кредитования от 1 до 30 лет.

- Сумма в среднем 500 000 – 8 000 000 р. Во многом она зависит от региона, ведь цена на недвижимость везде разная.

- Процентная ставка от 10 до 12 %. Выгодные условия предоставляются зарплатным клиентам.

- Первоначальный взнос – минимум 10-15%.

- Обязательное страхование объекта залога.

- Обеспечение кредита (дополнительный залог). Часто требуется, если жилья фактически пока не существует.

Обратите внимание! Получить кредит на покупку квартиры в новостройке можно и с привлечением материнского капитала.

Многие финансовые учреждения предлагают программы военного кредитования – такие займы предоставляются на особых условиях.

Необходимые документы

Чтобы оформить ипотеку на новостройку, нужно собрать документы. В банк нужно предоставить:

- гражданский паспорт;

- трудовую книжку (копию);

- справку о доходах (используется форма 2-НДФЛ);

- свидетельства о браке или разводе, рождении детей (копии);

- трудовой договор (копию);

- налоговую декларацию (копию);

- дипломы и сертификаты (копии).

Конкретный список лучше узнать непосредственно в банке. Потребуются также документы от застройщика. Это:

- свидетельство о праве собственности, выданное на земельный участок;

- разрешение на строительство;

- инвестиционный контракт;

- акт предварительного распределения недвижимости.

Справка! Если застройщик аккредитован банком, документы у менеджеров финансового учреждения уже есть.

Отдельный перечень нужен и для регистрации договора в Росреестре. Потребуются:

- договор с банком, закладная;

- договор с застройщиком;

- паспорта всех собственников;

- квитанция о внесении госпошлины;

- акт приёма-передачи объекта недвижимости.

Таким образом, ипотека на квартиру в новостройке не всегда удобна, ведь в жильё нельзя вселиться сразу. Однако подобная ипотека достаточно выгодна, особенно, серьёзно отнестись к выбору программы и застройщика.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Рассмотрим этапы покупки квартиры в ипотеку в новостройке , изучим все нюансы и особенности этого процесса; по ДДУ, с аккредитивом, с маткапиталом, по переуступке прав, в уже готовом доме. … Если спешить, не предоставить полный пакет документов , не изучить договор, оплатить страховку и максимальную комиссию, то суммарно за оформление всех бумаг придется заплатить до 20% от стоимости будущей квартиры . Эта сумма будет включена в ваш договор ипотеки . Регистрация ипотеки . … Для этого нужно обратиться в Росреестр ( почитайте о договоре ипотеки на сайте Росреестра ) со всеми подписанными документами , а также сотрудником компании застройщика. Регистрация займет около 7 дней, а стоит она 2 000 рублей .

Порядок оформления документов на ипотеку в новостройке

Анализируя данные рынка недвижимости, можно увидеть тенденцию увеличения спроса на квартиры в новостройках в ипотеку в Москве и Московской области. Основной причиной повышенного интереса граждан к покупке квартиры в строящемся доме является не только привлекательная цена и современность дизайна и инфраструктуры, но и программа господдержки. Ведь благодаря программе государственной поддержки ставки по ипотеке на новостройку сейчас ниже ставок на вторичный рынок. Ввиду интенсивного строительства новостроек, перед вами стоит большой выбор как застройщиков, так и банков для ипотеки. Но чем больше выбор, тем сложнее определиться со всеми условиями и требованиями, поэтому давайте рассмотрим действия заемщика и сам процесс покупки квартиры в новостройке по ипотеке в Москве и Московской области.

1. Подбор новостройки будет первым шагом к приобретению жилья. Список банков, готовых рассматривать вашу заявку по ипотеке зависит именно от выбранной вами новостройки. Стоит учитывать, что оформить кредит на покупку квартиры по ипотеке в строящемся доме возможно только в определенных банках. То есть сначала вы определяетесь с объектом. Вас должна устроить цена квартиры, местоположение дома, сроки строительства и пр. Застройщик предоставит вам список аккредитованных банков, который может различаться по корпусам и секциям в одном и том же доме. Поэтому первоочередным этапом будет выбор самого объекта.

2. Бронирование квартиры в новостройке. Определившись с новостройкой, вы должны забронировать квартиру у застройщика. Покупателю необходимо быть уверенным, что в процессе рассмотрения заявки на ипотеку банком и на протяжении всего времени подготовки документов и выхода на сделку понравившаяся квартира будет закреплена за ним, и никто больше не сможет на нее претендовать. Здесь может быть несколько вариантов развития событий, которые напрямую зависят от выбранного вами застройщика.

Бронирование квартиры в новостройке для ипотеки в устной безвозмездной форме. На такой вид бронирования согласны немного застройщиков. Как правило, застройщик оставляет квартиру за вами на срок до 2-х недель, в течение которых вы обращаетесь в банк и получаете одобрение.

Бронирование квартиры в новостройке в устной безвозмездной форме с последующим заключением платного агентского договора. При таком типе бронирования первый этап ваших действий соответствует действиям, описанным выше. То есть вы устно договариваетесь о конкретной квартире. А после получения банковского одобрения по ипотеке вы заключите агентский договор с застройщиком. Такой договор подразумевает подбор для вас квартиры (уже выбранной ранее) и полное сопровождение вашей сделки.

Заключение платного агентского договора. Вам потребуется заключить с застройщиком соглашение о бронировании на определенный срок, оплатив при этом стоимость данной услуги. В результате выбранная вами квартира остается за вами и не выставляется на продажу. В случае получения отказа по ипотеке есть вероятность потерять свои деньги, внесенные в качестве брони. Внимательно читайте договор брони новостройки и сразу обсуждайте условия возврата денег.

3. Получение одобрения ипотеки на новостройку. Руководствуясь списком аккредитованных банков, вы обращаетесь в банки за получением ипотеки на покупку квартиры. После получения уведомления банка об одобрении ипотеки на новостройку, вы должны сразу сообщить об этом застройщику и начать подготовку к сделке.

4. Выбор страховой компании для ипотеки, как правило, остается за заемщиком. Согласно ст.31 ФЗ «Об ипотеке», страхование имущества является обязательным видом страхования. Личное страхование жизни и здоровья заемщика в большинстве банков являются добровольными (подробнее об этом в нашей статье о страховании по ипотеке).

5. Проведение сделки по покупке новостройки в ипотеку, подписание кредитного договора. По согласованию всех сторон назначается дата сделки купли-продажи недвижимости. Будут подписаны: кредитный договор, договор долевого участия в строительстве (основанного на участии заемных банковских средств и накопленных заемщиком наличных денежных средств) и договор добровольного страхования, в случае его заключения.

6. Регистрация договора долевого участия. Документы сдаются на регистрацию в Государственную Регистрационную палату, которая оформляет ваше будущее право на квартиру и накладывает обременение в виде ипотеки на новостройку. С этого момента вы начинаете выплачивать ежемесячные платежи по ипотеке.

7. Госкомиссия – это завершающий этап строительства. По окончанию всех строительно-монтажных работ, когда новостройка уже пригодна для проживания, застройщик обращается в территориальные органы госстройнадзора, которые назначают комиссию для проверки всей исполнительной документации. А также проверяют выполнение работ в соответствии с проектной документацией. При отсутствии нарушений и недостатков выдается разрешение на ввод дома в эксплуатацию и происходит подписание акта приема-передачи квартиры.

8. Оценка квартиры по ипотеке – это проведение обследования квартиры сотрудниками оценочной компании для составления отчета о рыночной стоимости квартиры. Оценка проводится после сдачи объекта в эксплуатацию. Отчет о рыночной стоимости квартиры будет предоставлен в банк и страховую компанию.

9. Составление закладной в банке, которая в дальнейшем так же, как и договор долевого участия, регистрируется в регистрационной палате.

10. Регистрация права собственности. Оформление свидетельства о праве собственности после предоставления в Государственную Регистрационную палату всей необходимой документации, а именно: договора долевого участия в строительстве, акта приема-передачи квартиры, закладной и отчета об оценке. После оплаты госпошлины сотрудник регистрационной палаты заберет оригиналы документов для регистрации квартиры, предварительно предоставив расписку о получении документов, с указанием даты выдачи свидетельства о государственной регистрации права собственности на квартиру. Согласно закону об ипотеке, регистрация договора долевого участия, как и договора купли-продажи с участием ипотеки, происходит в течении 5 рабочих дней.

11. Страхование имущества по ипотеке. Данный вид страхования, согласно закону об ипотеке, является обязательным. Страхование имущества при покупке новостройки заключается только после проведения всех вышеуказанных действий.

Проделав весь путь от выбора застройщика до получения свидетельства, вы становитесь полноправным собственником квартиры в новостройке, приобретенной по ипотеке.

Получить одобрение банка и купить квартиру в новостройке по ипотеке самостоятельно не так уж и просто. Надеемся, что эта статья окажет вам помощь в получении ипотеки на новостройку в Москве и Московской области.

Вы также можете обратиться за помощью в получении ипотеки к специалистам своего дела, а именно к ипотечным брокерам. Обратившись за помощью в предоставлении кредита к ипотечному брокеру, вы повышаете свои шансы на получение одобрения от банка. В одной из наших следующих статей мы расскажем подробнее о всех рисках и трудностях на пути заемщика, решившего приобрести новостройку в ипотеку в Москве и Московской области.

Предлагаем пошаговую инструкцию как оформить ипотеку на квартиру: этапы оформления ипотечного кредита на вторичном рынке или в новостройке . Особенности заключения договора купли-продажи, страхования жилья. … Ипотека – это отличная возможность обзавестись личным жильем для тех, кто не имеет возможности собрать необходимую сумму сразу. Относительно небольшие ежемесячные платежи, которые необходимо вносить в течение долгих лет, хотя и оказывают влияние на семейный бюджет, однако для многих ипотека представляет собой единственный выход из ситуации при решении жилищного вопроса.

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html

- https://svoe.guru/ipoteka/novostrojka/etapy-pokupki.html

- https://ipoteka.msk.ru/stati-ob-ipoteke/kak-kupit-kvartiru-v-novostroyke-v-ipoteku-poryadok-deystviy/