Нужна курсовая работа по экономике. Уже готовая работа, но преподаватель не принял. Мы имеем больше практических примеров! Пока, наконец, изменить. Чтобы вернуть его завтра утром!

Платить более актуальной.

Бесплатно. Только сейчас

Узнайте, сколько стоит

написание вашей курсовой работы

Узнать стоимость работы

Дипломная работа

Курсовая работа

Контрольная работа

Реферат

Отчет по практике

Как сделать заказ?

Добрый вечер , домашки приняли , все шикарно , единственное там ошибка была , в целом это не критично

Неплохо. Сам доделывал так как не было денег и не попал в гарантийный срок 30 дней, потому что ВУЗ проверяли два месяца.

Работа выполнена очень хорошо. Человек писал с пониманием темы. В тексте присутствуют отличные примеры на данную тематику, красивые вводные конструкции. Хочу поблагодарить за оказанную помощь, за добросовестное отношение к своему делу.

Мне очень приятно к Вам обращаться еще и еще раз, Вы такие молодцы, я очень довольна вашей работой))) Спасибо большое, что вы есть.

большое спасибо за помощь, педагог очень строгий и предирчивый, поэтому с первого раза не вышло сдать, но вы исправили и это неоценимо. Огромное спасибо

Спасибо Вам большое! Очень быстро и качественно выполняете свою работу!

Источник: www.homework.ru

Порядок утверждения проектной документации

Порядок согласования, проведения и утверждения экспертизы сметной документации

Согласно постановлению Правительства РФ от 5 марта 2007 г № 145 «О порядке организации и проведении государственной экспертизы проектной документации и результатов инженерных изысканий» государственная экспертиза проводится федеральным органом исполнительной власти, органом исполнительной власти субъекта РФ, уполномоченными на проведение государственной экспертизы, или подведомственные указанным органам бюджетными или автономными учреждениями.

Предметом государственной экспертизы являются оценка соответствия проектной документации требованиям технических регламентов, в том числе санитарно-эпидемиологическим, экологическим требованиям, требованиям государственной охраны объектов культурного наследия, требованиям пожарной, промышленной, ядерной, радиационной и иной безопасности, а также результатам инженерных изысканий, и оценка соответствия результатов инженерных изысканий требованиям технических регламентов.

Срок проведения государственной экспертизы определяется сложностью объекта, но не должен превышать 3 месяца.

Результатом государственной экспертизы проектной документации является заключение, содержащее выводы о соответствии (положительное заключение) или 217

несоответствии (отрицательное заключение) требованиям технических регламентов и результатам инженерных изысканий, а также соответствие результатов инженерных изысканий требованиям технических регламентов, если результаты инженерных изысканий были направлены на государственную экспертизу одновременно с проектной документацией.

Онлайн-курсы «Основы создания сметной документации на проектные и изыскательские работы»

При отрицательном заключении проектная документация не может быть утверждена застройщиком или заказчиком. Вместе с тем, отрицательное заключение государственной экспертизы может оспариваться застройщиком или заказчиком в судебном порядке. Застройщик или заказчик вправе направить повторно проектную документацию после внесения в нее необходимых изменений.

Исключительным правом подготовки заключений государственной экспертизы обладают лица, аттестованные в порядке, установленным Федеральным агентством по строительству и жилищно-коммунальному хозяйству, в качестве государственных экспертов.

Государственный эксперт независим и обязан руководствоваться только требованиями законодательства РФ. Никто не имеет права давать ему обязательные для исполнения указания в части выводов относительно соответствия или несоответствия проектной документации требованиям технических регламентов. Это относится и к инженерным изысканиям.

Государственная экспертиза проектной документации объектов капитального строительства и результатов инженерных изысканий организуется и проводится-.

- • в отношении объектов, являющихся объектами военной инфраструктуры Вооруженных Сил РФ, в отношении других объектов обороны и безопасности, находящихся в ведении федеральных органов исполнительной власти, — федеральными органами исполнительной власти, уполномоченным и на проведение государственной экспертизы указами Президента РФ;

- • в отношении иных объектов — уполномоченными на проведение государственной экспертизы органами исполнительной власти субъектов РФ или подведомственными этим органам государственными учреждениями.

Согласно Положения о проведении проверки о достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, утвержденного постановлением Правительства РФ от 18 мая 2009 г. № 427, регламентирован порядок проведения проверки достоверности сметной стоимости объектов капитального строительства, финансирование строительства, реконструкции или технического перевооружения которых планируется осуществить полностью или частично за счет средств федерального бюджета.

Государственной экспертизе подлежат проектная документация объектов капитального строительства и результаты инженерных изысканий, выполненных для подготовки такой проектной документации.

Проверка сметной стоимости осуществляется в отношении объекта капитального строительства независимо от:

- а) необходимости получения разрешения на строительство;

- б) обязательности подготовки проектной документации;

- в) обязательности государственной экспертизы проектной документации и результатов инженерных изысканий.

Порядок определения сметной стоимости может осуществляться:

- а) одновременно с проведением государственной экспертизы проектной документации и результатов инженерных изысканий;

- б) после проведения государственной экспертизы, если организация, которая проводила экспертизу, и организация, уполномоченная на проведение проверки сметной стоимости, не совпадают;

- в) без проведения государственной экспертизы, если проведение государственной экспертизы не является обязательной.

Не подлежит государственной экспертизе проектная документация и результаты инженерных изысканий в отношении следующих объектов:

- а) отдельно стоящие жилые дома с количеством этажей не более трех, предназначенные для проживания одной семьи (объекты индивидуального жилищного строительства);

- б) жилые дома с количеством этажей не более трех, состоящие из не более десяти блоков, каждый из которых предназначен для проживания одной семьи;

- в) многоквартирные дома с количеством этажей нс более трех, состоящие из нс более четырех блок-секций, в каждой из которых находится несколько квартир;

- г) отдельно стоящие объекты капитального строительства с количеством этажей не более 2, общая площадь которых составляет не более 1500 кв. метров, и которые не предназначены для осуществления производственной деятельности;

- д) отдельно стоящие объекты капитального строительства, предназначенные для осуществления, с количеством этажей не более двух с площадью не более 1500 кв. метров, для которых не требуется установка санитарно-защитной зоны.

Государственная экспертиза проводится в отношении следующих видов объектов капитального строительства: а) объекты, строительство, реконструкция и (или) капитальный ремонт которых предполагается осуществить на территориях 2 и более субъектов РФ;

- б) объекты, строительство, реконструкция и (или) капитальный ремонт которых осуществляется в исключительных экономических зонах РФ;

- в) объекты обороны и безопасности, объекты, сведения о которых составляют государственную тайну;

- г) объекты культурного наследия (памятники истории и культуры) федерального значения (при проведении их капитального ремонта);

- д) особо опасные и технически сложные объекты;

- е) уникальные объекты: высотой более 100 метров, пролетом более 100 метров, наличие консоли длиной более 20 метров.

Для проведения государственной экспертизы представляются:

- а) заявление, в котором указываются сведения о выполнении работ, — лицах, осуществивших подготовку проектной документации и выполнивших инженерные изыскания; сведения об объектах строительства, проектная документация и результаты инженерных изысканий в отношении объекта строительства; сведения о заявителе (фамилия, имя, отчество, реквизиты документов, удостоверяющих личность, адрес места жительства заказчика — физического лица, полное наименование юридического лица, место его нахождения;

- б) проектная документация на объект капитального строительства;

- в) копия задания на проектирование;

- г) положительное заключение государственной экологической экспертизы;

- д) документы, подтверждающие полномочия заявителя действовать от лица застройщика.

Размер платы за проведение государственной экспертизы результатов инженерных изысканий, выполненных для строительства, реконструкции, капитального ремонта жилых объектов (РПиж), определяется по формуле.

РПиж = БСиж х Ки, (7.6.1.) где БСиж — базовая стоимость государственной экспертизы результатов инженерных изысканий (руб.);

Ки — коэффициент, отражающий инфляционные процессы по сравнению с 1 января 2001 г.

Базовая стоимость государственной экспертизы результатов инженерных изысканий объектов капитального строительства (БСиж) определяется по формуле

БСиж = Аиж + Виж х Сж, (7.6.2.)

где Аиж — первая постоянная величина, равная 13000 руб.;

Виж — вторая постоянная величина, равная 5 руб.;

Сж — площадь земли, измеряемая в пределах периметра жилого объекта капитального строительства (в кв. метрах).

Размер платы за проведение государственной экспертизы проектной документации жилых объектов (РПпд) определяется по формуле:

РПпд = БСпдж х Ки, (7.6.3.)

где БСпдж — базовая стоимость государственной экспертизы проектной документации жилых объектов (в руб.);

Ки — коэффициент, отражающий инфляционные процессы по ерравнению с 1 января 2001 г.

Базовая стоимость государственной экспертизы проектной документации жилых объектов (БСпдж) определяется по формуле:

БСпдж = (Апдж + Впдж х Сж + Хпдж х Уж) х Кн х Кс, (7.6.4.)

где Апдж — первая постоянная величина, равная 100000 руб.;

Впдж — вторая постоянная величина, равная 35 руб.;

Сж — площадь земли, измеряемая в пределах периметра жилого объекта (в кВ. метрах);

Хпдж — третья постоянная величина, равная 3,5 руб.;

Уж — общая площадь жилого объекта (в кв. метрах);

Кн — коэффициент, учитывающий назначение проектной документации, равный 1, если проектная документация предназначена для строительства или реконструкции, и равный 0,5 — при капитальном ремонте объекта;

Кс — коэффициент сложности проектной документации, равный:

- 1,15 — если земельный участок рас положен в зонах сейсмичности 7 баллов, карстовых и оползневых явлений, вечномерзлых, просадочных грунтов;

- 1,2 — если земельный участок расположен в зоне сейсмичности 8 баллов;

- 1 — в иных условиях.

При расчете размера платы за проведение государственной экспертизы учитывается сумма НДС, если иное нс установлено законодательством РФ. Государственная экспертиза проектной документации осуществляется за счет средств заявителя. Оплата услуг проводится независимо от результатов государственной экспертизы. За проведение повторной государственной экспертизы взимается плата в размере 30% от размера платы первичной государственной экспертизы.

Государственная экспертиза проектной документации объектов капитального строительства и результатов инженерных изысканий проводится в отношении объектов, сметная документация которых подлежит государственной экспертизе и утверждению в составе проекта независимо от источников финансирования, форм собственности и принадлежности проектов в соответствии с порядком, принятом в Российской Федерации.

Утверждение проектов на строительство в зависимости от источников финансирования производится:

- • на объекты, строительство которых осуществляется частично или полностью за счет средств бюджетов субъектов РФ, государственных кредитов, а также опасные и технически особо сложные объекты независимо от источников финансирования и форм собственности подлежат государственной экспертизе до утверждения проектной документации;

- • при строительстве за счет собственных финансовых ресурсов, заемных и привлеченных средств инвесторов (включая иностранных инвесторов) — непосредственно заказчиками (инвесторами).

Целями государственной экспертизы предусмотренной и проектной документации являются:

- • предотвращение создания объектов, строительство и эксплуатация которых нарушает права физических и юридических лиц или не отвечает требованиям утвержденных в установленном порядке норм и правил;

- • оценка эффективности капитальных вложений на строительство объектов за счет средств федерального бюджета и средств бюджетов РФ.

В процессе экспертизы проверяется соответствие следующих видов работ и затрат: соответствие проекта заданию на проектирование; соответствие принятых в проекте технологических процессов и оборудование последним достижениям науки и техники, архитектурно-строительных решений современному уровню строительной техники, архитектурно-строительных решений современному уровню строительной техники и индустриализации строительства; правильному определению сметной стоимости и т.п. Особое внимание при экспертизе проектов уделяется требованиям, связанным с охраной окружающей среды. Должно быть отмечено с выделением стоимости строительномонтажных работ, затрат на оборудование, резерва средств на непредвиденные работы и затраты по таким направлениям охраны окружающей среды как: использование твердых отходов промышленного производства; охрана и рациональное использование водных, земельных, минеральных ресурсов, мероприятия по устранению шумов, вибраций и др. Расчет сметной стоимости объектов и работ по охране окружающей природной среды производится по специальной форме № 8; утвержденной постановлением Госстроя России.

При проведении экспертизы проектно-сметной документации проверяется ее соответствие нормам, правилам, инструкциям и государственным стандартам. Рабочие чертежи должны быть разработаны к утвержденным рабочим проектам.

Конструктивные решения зданий и сооружений, сводный сметный расчет и проект договорной цены заказчик представляет генеральному подрядчику, если предложения по инвестициям не вынесены на подрядные торги. По поручению заказчика проектная организация вносит в проектно-сметную документацию изменения по принятым замечаниям генподрядчика.

При проведении экспертизы осуществляется оценка соблюдения комплексности строительства, обеспечивающей сооружение наряду с производственными объектами объектов социального назначения. В случае изменения проектных решений рабочий проект подлежит согласованию в соответствующих органах государственного надзора, к которым относятся: санитарные органы, инспекция по охране атмосферного воздуха от загрязнения, газовый надзор и др. Заказчик согласовывает с Генеральным подрядчиком раздел рабочего проекта «Организация строительства».

Стоимость работ за проведение экспертизы устанавливается экспертным органом и заказчиком при заключении договора на проведение экспертизы. Размер оплаты за проведение экспертизы определяется с коэффициентом на базе 0,3 от стоимости экспертизы, а по проектно-сметной документации со значительной степенью переработки — с коэффициентом не более 0,6.

При проведении экспертизы предпроектной и проектной документации особо сложных и важных народнохозяйственных объектов, требующей привлечения научных, проектных и других организаций, оплата этих работ производится за счет средств заказчика, дополнительно.

Стоимость работ по экспертизе оплачивается заказчиками с отнесением затрат на главу 12-ю сводного расчета стоимости и рассчитывается в процентах от стоимости проектно-изыскательных работ.

Источник: ozlib.com

Проект приказа. Об утверждении форм сметной документации и порядка их заполнения в сфере определения стоимости строительной продукции

В соответствии с Положением о Министерстве регионального развития Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 26 января 2005 № 40 (Собрание законодательства Российской Федерации, 2005, № 5, ст. 390; № 13, ст. 1169; 2006, № 6, ст. 712; № 18, ст. 2002; 2007, № 45, ст. 5488; 2008, № 22, ст. 2582; № 42, ст. 4825; № 46, ст. 5337; 2009, № 3, ст.

378; № 6, ст. 738; № 14, ст. 1669; № 38, ст. 4497; 2010, № 9, ст. 960; № 22, ст. 2776; № 25, ст. 3190; № 26, ст. 3350; № 28, ст. 3702; № 31, ст. 4251, 2011, № 14, ст.

1935; № 32, ст. 4843; № 44, ст. 6269; № 46, ст. 6524) и приказом Министерства регионального развития Российской Федерации от 20 августа 2009 г. № 353 «Об утверждении Классификации сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, проектирование, строительство, реконструкция и ремонт которых финансируется с привлечением средств федерального бюджета» (зарегистрирован Министерством юстиции Российской Федерации 2 октября 2009 г., регистрационный № 14940; Бюллетень нормативных актов федеральных органов исполнительной власти, 2009, № 42) с изменениями, внесенными приказом Министерства регионального развития Российской Федерации от 27 июня 2011 г. № 302 (зарегистрирован Министерством юстиции Российской Федерации 15 июля 2011 г., регистрационный № 21376; Российская газета, 2011, № 162), приказываю:

1. Утвердить формы сметной документации в сфере определения стоимости строительной продукции (далее -формы) согласно приложению № 1 к настоящему Приказу.

2. Утвердить порядок заполнения форм согласно приложению № 2 к настоящему Приказу.

3. Департаменту архитектуры, строительства и градостроительной политики в течение 10 дней со дня подписания направить настоящий приказ на государственную регистрацию в Министерство юстиции Российской Федерации.

4. Контроль за исполнением настоящего приказа возложить на заместителя Министра регионального развития Российской Федерации И. В. Пономарева.

И. о. Министра В. А. Токарев

к проекту приказа Министерства

от «___»__________2012 №____

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМ СМЕТНОЙ ДОКУМЕНТАЦИИ В СФЕРЕ

СТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

Раздел 1. Порядок заполнения формы локального сметного расчета (сметы) (Образец №1)

1.1 Общие положения

Форма локального сметного расчета (сметы) Образец №1 применяется при использовании базисно-индексного метода расчета.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к показателям стоимости, определенным в базисном уровне цен.

Сметная документация составляется с применением базисного уровня цен и цен, сложившихся ко времени ее составления (с указанием месяца и года ее составления).

Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации указывается в двух уровнях цен:

— в базисном уровне, определяемом на основе действующих сметных норм и цен по состоянию на 1 января 2000 года;

— в текущем уровне, определяемом на основе действующих показателей сметных нормативов по состоянию на 1 января 2000 года, текущих и прогнозных индексов и цен на ресурсы, сложившихся ко времени составления сметной документации или прогнозируемых к периоду осуществления строительства.

Для определения стоимости в текущих (прогнозных) ценах могут применяться индексы:

— по статьям затрат к показателям базисной стоимости элементов прямых затрат локального сметного расчета (сметы), с последующим начислением накладных расходов и сметной прибыли от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала по действующим нормативам.

— к итогу локального сметного расчета (сметы) или полной сметной стоимости, определенной в базисном уровне цен с учетом накладных расходов и сметной прибыли.

При применении индексов по статьям затрат определение стоимости работ в текущем (прогнозном) уровне цен производится по каждой позиции локального сметного расчета (сметы). Значения элементов прямых затрат в текущем уровне цен определяются путем перемножения общего количества работы по позиции, стоимостных показателей сметных нормативов в базисном уровне цен по элементам прямых затрат, поправочных коэффициентов, учитывающих условия производства работ, и соответствующих индексов. Для пересчета стоимости эксплуатации машин в соответствующий уровень цен применяется индекс на эксплуатацию машин. Оплата труда механизаторов, входящая в стоимость эксплуатации машин и являющаяся составной частью фонда оплаты труда, пересчитывается по индексу на оплату труда рабочих-строителей и показывается только для начисления накладных расходов и сметной прибыли.

Начисление накладных расходов и сметной прибыли осуществляется по действующим нормативам от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала для указываемого уровня цен. При использовании как укрупненных (общеотраслевых) нормативов, так и нормативов по видам строительных, монтажных, ремонтно-строительных, пуско-наладочных работ и работ по капитальному ремонту оборудования начисление накладных расходов и сметной прибыли производится для каждой позиции локального сметного расчета (сметы) в зависимости от видов работ, определяемых в соответствии со сборниками ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001, ГЭСНп-2001, ГЭСНмр-2001.

При применении поправочных коэффициентов к нормативам накладных расходов и сметной прибыли для каждого указываемого в локальном сметном расчете (смете) уровня цен округление нормативов производится до целых чисел после применения всех поправочных коэффициентов.

Сметная стоимость работы по позиции определяется суммированием итогов элементов затрат по соответствующим строкам позиции.

Результаты вычислений и итоговые данные в локальных сметных расчетах (сметах) для каждого указываемого уровня цен (построчные и итоговые значения элементов затрат) округляются до копеек после проведения всех математических операций с формирующими их данными.

Обязательно указываются: уровень цен составления локального сметного расчета (сметы), наименование региона, используемая редакция нормативной базы, наименование сборника используемых индексов и сборника текущих цен.

При составлении локальных сметных расчетов (смет) с применением специализированных компьютерных программ в печатных документах рекомендуется указывать название и ссылку на информационный ресурс о программном продукте, сокращенное наименование нормативной базы и её редакцию (номер сертификата, подтверждающего достоверность нормативной базы, индексов и сборников сметных цен (каталогов текущих цен)).

ГРАФА 1. Порядковый номер пункта:

— по локальному сметному расчету (смете) ведется сквозная нумерация расценок (позиций), при этом номера подчиненных строк (при удалении или добавлении ресурсов) рекомендуется проставлять подпунктами.

ГРАФА 2. Шифр нормы и расценки и коды ресурсов:

— в каждой позиции локального сметного расчета (сметы) указывается шифр нормы (расценки), с обязательным указанием наименования сборника нормативной базы (Строительные работы: ГЭСН, ФЕР, ТЕР; Ремонтно-строительные работы: ГЭСНр, ФЕРр, ТЕРр; Пусконаладочные работы: ГЭСНп, ФЕРп, ТЕРп; Монтаж оборудования: ГЭСНм, ФЕРм, ТЕРм; Капитальный ремонт оборудования: ГЭСНмр, ФЕРмр, ТЕРмр и т.д.), например: ФЕР 01-01-001-01, ФЕРм 01-01-001-01;

— в случаях наличия усложняющих факторов производства работ в графе «шифр» после шифра нормы указывается краткое обоснование соответствующего пункта общих положений государственных сметных нормативов или других нормативных документов, учитывающих условия производства работ и усложняющие факторы. (Например: ФЕР 01-01-001-01 О.П. ч.1.П.1.12 п.3.48., где О.П. — Общие положения; ч.1 — Часть 1; П.1.12 — Приложение 1.12; п.3.48 -Пункт 3.48);

— при удалении или добавлении ресурсов, в т.ч. материалов, не учтенных в нормах и расценках, указывается их код по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве или наименование обосновывающих документов (Например: счет-фактура).

ГРАФА 3. Наименование работ и затрат

— наименования работ указываются полностью, без сокращений, в соответствии со сборниками единичных расценок;

— в случаях наличия усложняющих факторов производства работ после наименования работ обязательно указывается полное наименование поправочного коэффициента, величина этого коэффициента, а также нормы и затраты, к которым он применяется (Например: О.П. Ч .1.П.1.12 п.3.48. Разработка грунтов экскаваторами одноковшовыми и многоковшовыми при работе в забоях с мокрой глинистой подошвой, с передвижкой экскаваторов по щитам, автосамосвалов по еланям (пЗП = 1,20, пЭМ = 1,20, пЗПМ = 1,20, пМР = 1,00, пЗТ = 1,20));

— указывается сокращенное наименование элементов затрат:

— ЗП — заработная плата рабочих-строителей;

ЭМ — эксплуатация машин и механизмов;

в т .ч. ЗПМ — заработная плата механизаторов;

MP — материальные ресурсы;

HP от ФОТ — накладные расходы от фонда оплаты труда (ФОТ) рабочих и механизаторов;

СП от ФОТ — сметная прибыль от фонда оплаты труда (ФОТ) рабочих и механизаторов;

ЗТР — затраты труда рабочих;

— нормы и поправочные коэффициенты к нормам HP и СП, предусмотренные действующими методическими документами и письмами указываются в круглых скобках после HP от ФОТ и СП от ФОТ. В скобках последовательно через знак умножения отображаются значения норм и поправочных коэффициентов, применяемых в текущем уровне цен (Например: 95*0,85).

— материалы, не учтенные в нормах и расценках, заносятся в сметы подчиненными к расценке строками с указанием полного наименования по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, или другим документам, до строк с начислением HP и СП в соответствии с данными, указанными в норме и расценке или по проекту.

ГРАФА 4. Единица измерения:

— принимается по соответствующим таблицам сборников единичных расценок.

ГРАФА 5. Количество единиц:

— объем работ проставляется в соответствии с проектом;

— нормы накладных расходов и сметной прибыли указываются в процентах целыми числами в уровне цен 2001 года в соответствии с действующими методическими документами с учетом изменений;

— затраты труда рабочих принимаются по сборникам сметных нормативов.

ГРАФА 6. Цена на единицу измерения, руб.:

— данные проставляются по соответствующим таблицам сборников единичных расценок.

ГРАФА 7. Поправочные коэффициенты, нормы HP и СП:

— указывается итоговое (общее) значение поправочных коэффициентов, предусмотренных общими положениями к сборникам единичных расценок или действующими методическими документами и письмами. Итоговое (общее) значение поправочных коэффициентов округляется до двух знаков после запятой;

— указываются итоговые значения норм HP и СП в базисном уровне цен, предусмотренные действующими методическими документами и письмами, с учетом поправочных коэффициентов для базисного уровня цен, округленные до целых чисел.

ГРАФА 8. Всего затрат в базисном уровне цен, руб.:

— по строкам элементов прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, MP ) показываются данные, полученные в результате перемножения граф 5, 6 и 7 (Например: 1*16,54*1,2=19,85 руб.). Округление до чисел с двумя знаками после запятой выполняется после окончания всех математических действий;

— по строкам HP и СП показываются данные с округлением до двух знаков после запятой, полученные в результате начисления накладных расходов и сметной прибыли от фонда оплаты труда рабочих-строителей и механизаторов (ЗП + ЗПМ) в базисном уровне цен с учетом поправочных коэффициентов (Например: (19,85+152,88)*95%=164,09);

— в итоговой строке по расценке (Всего по позиции) сумма затрат рассчитывается без учета ЗПМ с округлением до двух знаков после запятой по формуле: ЗП+ЭМ+МР+НР+СП=Итого.

ГРАФА 9. Индексы пересчета, нормы HP и СП:

— указываются индексы по элементам прямых затрат, установленные для пересчета из базисного уровня цен в текущий уровень цен, округленные до двух знаков после запятой;

— указываются итоговые значения норм HP и СП в текущем уровне цен, предусмотренные действующими методическими документами и письмами, с учетом поправочных коэффициентов для текущего уровня цен, с округлением до целых чисел после окончания всех математических действий.

ГРАФА 10. Всего затрат, руб.:

— по строкам элементов прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, MP ) показываются данные, полученные в результате перемножения граф 5, 6, 7 и 9 (Например: 1*16,54*1,2*15,98=317,17 руб.). Округление до чисел с двумя знаками после запятой выполняется после окончания всех математических действий;

— по строкам HP и СП показываются данные с округлением до двух знаков после запятой, полученные в результате начисления накладных расходов и сметной прибыли от фонда оплаты труда рабочих строителей и механизаторов (ЗП + ЗПМ) в текущем уровне цен с учетом поправочных коэффициентов и индексов пересчета (Например: (317,17+2443,02)*81%=2235,75);

— по строке ЗТР показывается итоговое значение затрат труда с учетом поправочных коэффициентов, округленные до двух знаков после запятой;

— в итоговой строке по расценке (Всего по позиции) сумма затрат рассчитывается без учета ЗПМ с округлением до двух знаков после запятой по формуле: ЗП+ЭМ+МР+НР+СП=Итого.

— в случае наличия в локальном сметном расчете (смете) нескольких разделов, в конце каждого раздела в графах 8 и 10 проставляется стоимость, полученная сложением итогов по позициям, входящим в состав раздела.

— после строки «Итого по всем разделам (с учетом HP и СП)» в графах 8 и 10 рекомендуется указывать итоговую сметную стоимость по элементам прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, MP ), накладных расходов ( HP ) и сметной прибыли (СП).

Примечание: при применении ежеквартальных индексов изменения сметной стоимости строительно-монтажных работ, сообщаемых письмами Министерства регионального развития РФ, графа 9 не заполняется или проставляется индекс равный 1. Пересчет в текущий уровень цен осуществляется в конце локального сметного расчета (сметы) с указанием обоснования (даты и номера соответствующего письма) применяемых индексов и их числовых значений в графе 3, а итоговая стоимость в текущем уровне цен проставляется в графе 10.

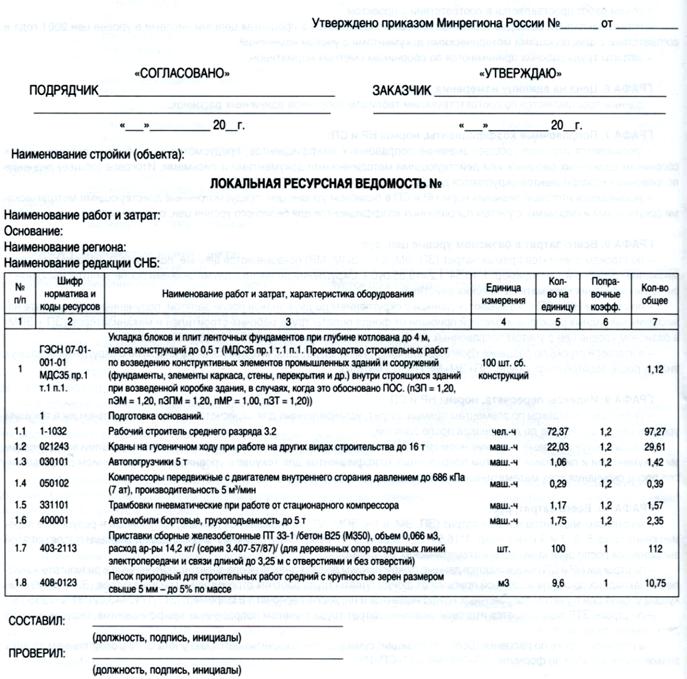

Раздел 2. Порядок заполнения формы ресурсной ведомости (Образец №2)

2.1 Общие положения.

Форма ресурсной ведомости (Образец №2) применяется при использовании ресурсного метода расчета, на основе которого в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели.

При составлении ресурсной ведомости с применением специализированных компьютерных программ в печатных документах рекомендуется указывать название и ссылку на информационный ресурс о программном продукте.

2.2. Порядок заполнения формы (Образец №2)

ГРАФА 1. Порядковый номер пункта:

— по локальной ресурсной ведомости ведется сквозная нумерация норм, при этом номера ресурсов рекомендуется проставлять подпунктами.

ГРАФА 2. Шифр норматива и коды ресурсов:

— в каждой позиции локальной ресурсной ведомости указывается шифр нормы (расценки), с обязательным указанием наименования сборника нормативной базы (Строительные работы: ГЭСН, ФЕР, ТЕР; Ремонтно-строительные работы: ГЭСНр, ФЕРр, ТЕРр; Пусконаладочные работы: ГЭСНп, ФЕРп, ТЕРп; Монтаж оборудования: ГЭСНм, ФЕРм, ТЕРм; Капитальный ремонт оборудования: ГЭСНмр, ФЕРмр, ТЕРмр и т.д.), например: ФЕР 01-01-001-01, ФЕРм 01-01-001-01;

— в случаях наличия усложняющих факторов производства работ в графе «шифр» после шифра нормы указывается краткое обоснование соответствующего пункта общих положений государственных сметных нормативов или других нормативных документов, учитывающих условия производства работ и усложняющие факторы. (Например: ГЭСН 01-01-001-01 О.П. Ч .1.П.1.12 п.3.48., где О.П. — Общие положения; ч.1 — Часть 1; П.1.12 — Приложение 1.12; п.3.48-Пункт 3.48);

— при удалении или добавлении ресурсов, в т.ч. материалов, не учтенных в нормах и расценках, указывается их код по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве или наименование обосновывающих документов (Например: счет-фактура).

ГРАФА 3. Наименование работ и затрат, характеристика оборудования:

— наименования работ указываются полностью, без сокращений, в соответствии со сборниками государственных элементных сметных норм из наименований таблиц и информации, помещенной в заголовочных частях соответствующих граф таблиц;

— в случаях наличия усложняющих факторов производства работ после наименования работ обязательно указывается полное наименование поправочного коэффициента, величина этого коэффициента, а также нормы и затраты, к которым он применяется (Например: (МДС35 пр.1 т.1 п.1. Производство строительных работ по возведению конструктивных элементов промышленных зданий и сооружений (фундаменты, элементы каркаса, стены, перекрытия и др.) внутри строящихся зданий при возведенной коробке здания, в случаях, когда это обосновано ПОС. (пЗП = 1,20, пЭМ = 1,20, пЗПМ = 1,20, пМР = 1,00, пЗТ = 1,20));

— указывается состав работ из таблиц сборников;

— указываются полные наименования ресурсов по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, или другими документами, в соответствии с данными, указанными в норме или по проекту.

ГРАФА 4. Единица измерения:

— принимается по соответствующим таблицам сборников норм или по проекту;

ГРАФА 5. Количество на единицу:

— указывается количество ресурсов (расход) на единицу измерения работы (нормы).

ГРАФА 6. Поправочные коэффициенты:

— указывается итоговое (общее) значение поправочных коэффициентов, предусмотренных общими положениями к сборникам сметных нормативов или действующими методическими документами и письмами. Итоговое (общее) значение поправочных коэффициентов округляется до двух знаков после запятой.

ГРАФА 7. Кол-во общее:

— объем работ проставляется в соответствии с проектом;

— показываются данные, полученные в результате расчета: гр.7 (Кол-во общее по позиции)*гр.5 * гр.6 (Пример: 1,12*72,37*1,2=97,27).

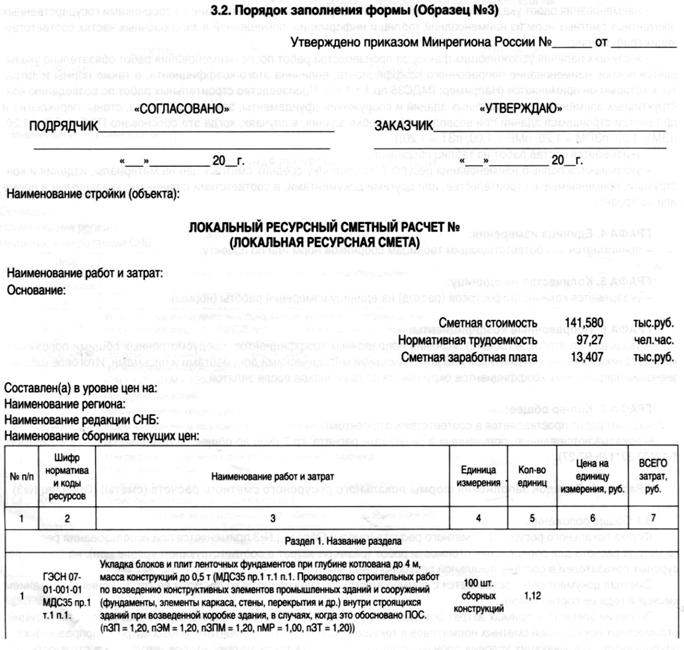

Раздел 3. Порядок заполнения формы локального ресурсного сметного расчета (сметы) (Образец №3)

3.1 Общие положения.

Форма локального ресурсного сметного расчета (сметы) Образец №3 применяется при использовании ресурсного метода расчета для определения стоимости работ (размера затрат в соответствующем уровне цен), на основе ресурсных показателей в составе локальной ресурсной ведомости.

Сметная документация составляется с применением цен, сложившихся ко времени ее составления (с указанием месяца и года ее составления).

Значения элементов прямых затрат определяются путем перемножения общего количества работы по позиции, стоимостных показателей сметных нормативов в текущем уровне цен по элементам прямых затрат и поправочных коэффициентов, учитывающих условия производства работ. Оплата труда механизаторов, входящая в стоимость эксплуатации машин и являющаяся составной частью фонда оплаты труда показывается только для начисления накладных расходов и сметной прибыли.

Начисление накладных расходов и сметной прибыли осуществляется по действующим нормативам от фонда оплаты труда рабочих-строителей, монтажников, механизаторов и пусконаладочного персонала для указываемого уровня цен. При использовании как укрупненных (общеотраслевых) нормативов, так и нормативов по видам строительных, монтажных, ремонтно-строительных, пуско-наладочных работ и работ по капитальному ремонту оборудования, начисление накладных расходов и сметной прибыли производится для каждой позиции ресурсного сметного расчета (сметы) в зависимости от видов работ, определяемых в соответствии со сборниками ГЭСН-2001, ГЭСНм-2001, ГЭСНр-2001, ГЭСНп-2001, ГЭСНмр-2001.

Сметная стоимость работы по позиции определяется суммированием итогов элементов затрат по соответствующим строкам позиции.

Результаты вычислений и итоговые данные в ресурсных сметных расчетах (сметах) округляются до копеек после проведения всех математических операций с формирующими их данными.

Обязательно указываются: уровень цен составления ресурсного сметного расчета (сметы), наименование региона, используемая редакция нормативной базы, наименование сборника текущих цен.

При составлении ресурсных сметных расчетов (смет) с применением специализированных компьютерных программ в печатных документах рекомендуется указывать название и ссылку на информационный ресурс о программном продукте, сокращенное наименование нормативной базы и её редакцию (номер сертификата, подтверждающего достоверность нормативной базы и сборников сметных цен (каталогов текущих цен)).

ГРАФА 1. Порядковый номер пункта:

— по локальному ресурсному сметному расчету (смете) ведется сквозная нумерация норм (позиций), при этом номера ресурсов рекомендуется проставлять подпунктами.

ГРАФА 2. Шифр норматива и коды ресурсов:

— в каждой позиции локального ресурсного сметного расчета (сметы) указывается шифр нормы (расценки), с обязательным указанием наименования сборника нормативной базы (Строительные работы: ГЭСН, ФЕР, ТЕР; Ремонтно-строительные работы: ГЭСНр, ФЕРр, ТЕРр; Пусконаладочные работы: ГЭСНп, ФЕРп, ТЕРп; Монтаж оборудования: ГЭСНм, ФЕРм, ТЕРм; Капитальный ремонт оборудования: ГЭСНмр, ФЕРмр, ТЕРмр и т.д.), например: ФЕР 01-01-001-01, ФЕРм 01-01-001-01;

— в случаях наличия усложняющих факторов производства работ в графе «шифр» после шифра нормы указывается краткое обоснование соответствующего пункта общих положений государственных сметных нормативов или других нормативных документов, учитывающих условия производства работ и усложняющие факторы. Например: ГЭСН 07-01-001-01 МДС35 пр.1 т.1 п.1., гдепр.1 — Приложение 1; т. 1 — Таблица 1; п. 1 — Пункт 1);

— при удалении или добавлении ресурсов, в т.ч. материалов, не учтенных в нормах и расценках, указывается их код по сборнику средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве или наименование обосновывающих документов (Например: счет-фактура).

ГРАФА 3. Наименование работ и затрат:

— наименования работ указываются полностью, без сокращений, в соответствии со сборниками сметных норм из наименований таблиц и информации, помещенной в заголовочных частях соответствующих граф таблиц;

— в случаях наличия усложняющих факторов производства работ после наименования работ обязательно указывается полное наименование поправочного коэффициента, величина этого коэффициента, а также нормы и затраты, к которым он применяется (Например: (МДС35 пр.1 т.1 п.1. Производство строительных работ по возведению конструктивных элементов промышленных зданий и сооружений (фундаменты, элементы каркаса, стены, перекрытия и др.) внутри строящихся зданий при возведенной коробке здания, в случаях, когда это обосновано ПОС. (пЗП = 1,20, пЭМ = 1,20, пЗПМ = 1,20, пМР = 1,00, пЗТ = 1,20));

— указываются полные наименования ресурсов по сборникам ГЭСН, а также по сборникам средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, или другим документам, в соответствии с данными, указанными в норме или по проекту;

— нормы и поправочные коэффициенты к нормам HP и СП, предусмотренные действующими методическими документами и письмами указываются в круглых скобках после HP от ФОТ и СП от ФОТ. Значения норм и коэффициентов в текущем уровне цен отображаются последовательно через знак умножения (Например: 130*0,85).

ГРАФА 4. Единица измерения:

— принимается по соответствующим таблицам сборников норм или по проекту;

ГРАФА 5. Количество единиц:

— объем работ проставляется в соответствии с проектом;

— указывается количество ресурсов с учетом поправочных коэффициентов (полный объем ресурсов для выполнения указанной работы);

— указываются итоговые значения норм HP и СП, предусмотренные действующими методическими документами и письмами, с учетом поправочных коэффициентов для текущего уровня цен, округленные до целых чисел;

— указываются затраты труда рабочих и машинистов на объем работы, с учетом поправочных коэффициентов с округлением до двух знаков после запятой.

ГРАФА 6. Цена на единицу измерения, руб.:

— указывается цена ресурсов по сборникам средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, сборникам средних сметных цен на эксплуатацию машин и механизмов или другим документам с округлением до двух знаков после запятой.

ГРАФА 7. Всего затрат, руб.:

— показываются данные, полученные в результате расчета: гр.5 * гр.6;

— по строкам HP и СП показываются данные с округлением до двух знаков после запятой, полученные в результате начисления накладных расходов и сметной прибыли от фонда оплаты труда рабочих строителей и механизаторов (ЗП + ЗПМ) в текущем уровне цен с учетом поправочных коэффициентов;

— в итоговой строке по расценке (Всего по позиции) сумма затрат рассчитывается без учета ЗПМ с округлением до двух знаков после запятой по формуле: ЗП+ЭМ+МР+НР+СП=Итого;

— в случае наличия в локальном ресурсном сметном расчете (смете) нескольких разделов, в конце каждого раздела в графе 7 проставляется стоимость, полученная сложением итогов по позициям, входящим в состав раздела.

— после строки «Итого по всем разделам (с учетом HP и СП)» в графе 7 рекомендуется указывать итоговую сметную стоимость по элементам прямых затрат (ЗП, ЭМ, в т.ч. ЗПМ, MP ), накладных расходов ( HP ) и сметной прибыли (СП).

Источник: digest.wizardsoft.ru