Порядок, сроки и правила уплаты налога на имущество физических лиц установлены главой 32 Налогового кодекса Российской Федерации. При этом законами субъектов России могут быть установлены дополнительные льготы по уплате налога на недвижимость на территориях соответствующих образований.

В соответствии с новым порядком расчета налога на имущество, действующим в 2021 году, ставки налога, рассчитываемого от кадастровой стоимости, устанавливаются законами субъекта РФ, городскими и сельскими администрациями, а также законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Налогоплательщиками налога признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

Объекты налогообложения

Налог на имущество уплачивается в отношении следующего имущества:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Обратите внимание, что жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Минимальный налог на УСН. Пример расчета I Крысанова А.С.

Имущество, входящее в состав общего имущества многоквартирного дома, не является объектом налогообложения.

Срок уплаты налога

Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть налог на недвижимость за 2019 г. необходимо оплатить до 1 декабря 2020 года, за 2020 год – до 1 декабря 2021 года, а налог на имущество за 2021 год — до 01 декабря 2022 года.

Срок уплаты налога на недвижимость в 2021 году — до 1 декабря 2021 года

Неуплата налога в установленные сроки влечет за собой начисление пени в соответствии с действующим законодательством.

Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом. При этом направление налогового уведомления допускается не более чем за 3 налоговых периода, предшествующих календарному году его направления.

Порядок расчета налога на недвижимость

Сумма налога на недвижимость (от кадастровой стоимости) рассчитывается исходя из кадастровой стоимости объекта недвижимости.

Обратите внимание, что для определения налога по данному правилу необходимо, чтобы такой порядок был введен на территории субъекта (области, края, республики) соответствующим нормативным актом.

Справочно. Законодательством предусмотрено, что до 2020 года на территории каждого субъекта будет введен порядок расчета налога на имущество в зависимости от его кадастровой стоимости.

Особенности расчета налога от кадастровой стоимости

Сумма налога рассчитывается от кадастровой стоимости, установленной на 1 января текущего налогового периода пропорционально периоду владения. То есть при определении налога за 2018 г. необходимо применять кадастровую стоимость по состоянию на 01 января 2018 г., при расчете налога за 2019 г. используют стоимость на 01 января 2019 г. и т.д.

Законодательством установлены особенности расчета налога. Так, по общему правилу изменение кадастровой стоимости объекта имущества в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено настоящим пунктом.

При этом изменение кадастровой стоимости вследствие исправления технической ошибки, допущенной Росреестром, учитывается при определении налоговой базы начиная с налогового периода, в котором была допущена такая техническая ошибка.

В случае изменения кадастровой стоимости объекта имущества по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда, сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, учитываются при определении налоговой базы начиная с налогового периода, в котором подано соответствующее заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

Вычеты при расчете налога

При исчислении налога исходя из кадастровой стоимости предусмотрены налоговые вычеты (уменьшение кадастровой стоимости) на величину кадастровой стоимости:

- 10 кв.м. в отношении комнаты,

- 20 кв.м. в отношении квартиры,

- 50 кв. м. в отношении жилого дома.

- 1 миллион рублей — в отношении единого недвижимого комплекса с жилым домом.

То есть, сумма налога в отношении квартиры определяется как ее кадастровая стоимость, уменьшенная на величину кадастровой стоимости 20 квадратных метров общей площади этой квартиры и так далее.

Поправочные коэффициенты

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости значительно выше, установлены поправочные коэффициенты, применяемые при расчете суммы налога:

- 0,2 — применительно к первому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании;

- 0,4 — применительно ко второму налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании;

- 0,6 — применительно к третьему налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании;

- 0,8 — применительно к четвертому налоговому периоду, в котором налоговая база определяется в соответствующем муниципальном образовании.

При этом сумма налога рассчитывается по формуле:

Н = (Н1 — Н2) x К + Н2, где

- Н — сумма налога, подлежащая уплате;

- Н1 — сумма налога, исчисленная от кадастровой стоимости без учета поправочного коэффициента;

- Н2 — сумма налога, исчисленная исходя из соответствующей инвентаризационной стоимости объекта налогообложения;

- К – поправочный коэффициент.

Начиная с пятого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании, исчисление суммы налога производится без учета положений настоящего пункта.

Законодательством установлены максимальные размеры налога (которые не могут быть, кроме налогов по ставке 0,1 %, которые могут быть уменьшены до нуля или увеличены, но не более чем в 3 раза законами субъекта).

При определении налога исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

0,1 % в отношении:

- жилых домов, жилых помещений;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы одно жилое помещение (жилой дом);

- гаражей и машино-мест;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

Ставка 2 % установлена:

- в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

- в случае, если объект недвижимого имущества образован в результате раздела объекта недвижимого имущества или иного соответствующего законодательству Российской Федерации действия с объектами недвижимого имущества, включенными в перечень по состоянию на 1 января года налогового периода, указанный вновь образованный объект недвижимого имущества до включения его в перечень подлежит налогообложению по кадастровой стоимости, определенной на дату постановки такого объекта на государственный кадастровый учет.

Ставка 0,5 % от кадастровой стоимости в отношении прочих объектов налогообложения.

Особенности исчисления налога при переходе права собственности

В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

Пример расчета налога на недвижимость от кадастровой стоимости

Справочно. Определить кадастровую стоимость земельного участка на сайте Росреестра (https://rosreestr.ru/wps/portal/online_request), а затем самостоятельно с помощью калькулятора рассчитать сумму налога

Так, рассчитаем сумму налога на квартиру общей площадью 70 кв. м., расположенную в Московской области с кадастровой стоимостью 5 000 000 рублей. Сумма налога за 2014 г., исчисленная исходя из инвентаризационной стоимости, составляет 850 рублей.

1. Итак, налоговый вычет составляет 20 кв.м., то есть налоговая база равна:

5 000 000 / 70 кв.м. * 20 кв.м. = 1 428 571,42 рублей;

2. Ставка налога на данную квартиру составляет 0,1 %.

(5 000 000 — 1 428 571,42) * 0,1 % = 3571,42 рублей.

Применяем формулу расчета налога с учетом поправочного коэффициента:

Сумма налога к уплате за 2015 г. = (3571,42-850)*0,2+850 = 1394,28 рублей

Сумма налога к уплате за 2016 г. = (3571,42-850)*0,4+850 = 1938,56 рублей

Сумма налога к уплате за 2017 г. = (3571,42-850)*0,6+850 = 2482,85 рублей

Сумма налога к уплате за 2018 г. = (3571,42-850)*0,8+850 = 3027,13 рублей

Сумма налога к уплате за 2019 г. и последующие годы = 3571,42 рублей, то есть сумма налога без поправочного коэффициента.

Льготы по налогу на недвижимость

Право на налоговую льготу по уплате налога на имущество имеют следующие категории налогоплательщиков:

Порядок получения льготы

Налоговая льгота предоставляется только в отношении следующих объектов налогообложения:

- квартира или комната;

- жилой дом;

- помещение или сооружение;

- гараж или машино-место.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении одного объекта налогообложения каждого вида (по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот), находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности.

Для того, чтобы получить льготу необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы и документы, подтверждающие право на льготу налогоплательщика на налоговую льготу. При этом такое заявление необходимо представить до 1 ноября года, являющегося налоговым периодом.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Источник: personright.ru

Пример расчета налога на имущество по кадастровой стоимости в 2022 году

Налог на имущество выплачивают владельцы частных домов и дачных построек, квартир и комнат, коммерческих помещений, гаражей и автостоянок, недостроенной недвижимости и других объектов, зарегистрированных в налоговых органах. Так, многие интересуются, как правильно его рассчитать. Рассмотрим это далее.

С 2015 года в качестве официального способа установлен расчет налога на недвижимость по кадастровой стоимости. Данная система должна применяться во всех регионах России до 2020 года.

Следует отметить, что закон о новом налоге на недвижимость с 2016 года дал право муниципальным властям самостоятельно устанавливать базу, срок уплаты и процентную ставку, поэтому все данные нужно перепроверять на региональном уровне.

Какая формула применяется?

Налог на недвижимость, который также известен под названием “налог на имущество”, вычисляется по такой формуле:

Налог = (Кадастровая стоимость недвижимости — Налоговый вычет) * Налоговая ставка * Размер доли

Исходя из формулы, изначально необходимо определить кадастровую стоимость данного имущества. Как правило, эта цифра находится в кадастровом паспорте или других документах на объект. Рассмотрим также другие элементы из нашей формулы, которые нам понадобятся.

Налоговый вычет

- если это квартира, то вычет составит 20 кв. м от цены;

- в случае с комнатой вычет будет равен стоимости 10 кв. м комнаты;

- если налог платят за жилой дом, то вычитать нужно будет стоимость 50 кв. м дома.

Обратите внимание, что власти муниципальных образований и крупных городов могут изменять размеры вычета, поэтому перед расчетом необходимо ознакомиться с актуальной информацией.

Налоговая ставка

Один из наиболее важных элементов. В каждом регионе устанавливается своя налоговая ставка. Уточнить её можно в местной федеральной налоговой службе либо на официальных ресурсах налоговой службы, указав предварительно регион проживания. Но при этом нужно учитывать, что налоговые ставки не могут превышать данные из следующей таблицы:

| Налоговая ставка | Тип объекта |

| 0,1% | Жилые объекты — частные дома, комнаты, помещения, квартиры |

| Недостроенные объекты | |

| Гаражи и места для парковки | |

| 0,1-0,3% | Объекты, стоимостью 300-500 млн. рублей |

| 0,3-2,0% | Имущество, цена которого превышает 500 млн. рублей |

Размер доли

Учитывайте в расчетах то, какой долей от недвижимости вы обладаете. Каждый совладелец должен производить расчеты в соответствии с этой долей. Если недвижимость целиком принадлежит вам, то данный элемент можно заменить числом 1.

Пример вычисления налога по кадастровой стоимости в 2022 году

- Для того чтобы узнать налоговую ставку в описанном случае, все имеющиеся данные подставим в формулу, представленную в предыдущем разделе данной статьи:

- Налог на недвижимость = (3 000 000 — 1 200 000) * 0, 001 * 0,5

- В результате проделанных вычислений получим размер налога, подлежащего уплате — 900 рублей.

Для того чтобы наиболее точно произвести расчеты, проведите вычисления не менее двух раз. Проверьте правильность вычислений, проведя их при помощи калькулятора и повторив расчет на бумаге. Не забывайте использовать для подсчетов только актуальные на сегодняшний день цифры!

Альтернативные методы расчета

Такие расчеты менее популярны и часто считаются устаревшими, однако они также действительны в некоторых регионах, поэтому о них стоит знать:

Вычисление налога по инвентаризационной стоимости

Основной величиной для расчета является инвентаризационная стоимость, которую можно узнать в местном отделении БТИ. Далее полученную цифру потребуется умножить на размер доли и налоговую ставку. Формула выглядит следующим образом:

Налог на недвижимость = Инвентаризационная стоимость * Налоговая ставка * Размер доли

Пример: Гражданин Н является полноправным обладателем квартиры, инвентаризационная стоимость которой, согласно актуальным данным БТИ, составляет 500 000 рублей. Налоговая ставка в регионе проживания гражданина Н составляет 0,1%. Для проведения расчетов подставим все необходимые данные в уже имеющуюся формулу:

500 000 х 1 х 0, 001 = 500 рублей

Расчет по новым правилам в течение первых 4 лет

- В том случае, если налог по кадастровой стоимости больше, нежели расчет по инвентаризационной стоимости, чтобы не допустить резкого увеличения налоговой нагрузки, предлагается провести расчет по такой формуле:

- Налоговая нагрузка = (Налог по кадастровой стоимости — Налог по инвентаризационной стоимости)* Коэффициент + Налог по кадастровой стоимости

- Коэффициент фиксированный: в 2016 году — 0,2%, в 2017 — 0,4%, в 2018 — 0,6%, в 2019 — 0,8%.

К 2020 году все расчеты должны производиться по кадастровой стоимости.

Налог с продажи недвижимости

- К заполнению налоговых деклараций. Декларация составляется по форме 3-НДФЛ и включает в себя описание дохода, полученного с продажи квартиры или иной недвижимости. При этом не имеет значимости сумма, за которую квартира была продана.

- К уплате налога с учетом имущественного вычета. Максимальная сумма вычета для недвижимости составляет 1 000 000 рублей. Для расчета необходимо использовать такую формулу:(Стоимость недвижимости — Фиксированная сумма вычета) * 13% Так, например, если квартира была реализована за 4 000 0000 рублей, налоговый вычет составил 1 000 000 рублей, то подлежащий уплате налог будет равен (4 000 000 — 1 000 000) х 13% = 390 000 рублей.

Обратите внимание на учет долевой собственности при расчете налога.

В данной ситуации, например, если вычет составляет 1 000 000 рублей, тогда он будет в соответствующих долях перераспределен между всеми владельцами квартиры.

То есть, если один владелец имеет 50% от квартиры, то на его долю сумма вычета составит 500 000 рублей. Если же доля составляет четверть, то и вычет будет равен 250 000 рублей.

Расчет налога при дарении недвижимости

- супруги;

- родители;

- опекуны;

- бабушки;

- дедушки;

- внуки;

- сестры;

- братья;

- дети.

Соответственно, если вы не относитесь к обозначенным выше группам лиц, то вы обязаны будете заплатить за дарение налог. Так, например, тети и дяди будут обязаны выплатить сумму налога и подать вместе с тем декларацию в налоговую инспекцию.

- В договоре дарения может быть предоставлена сумма, в которую оценивается недвижимость, либо её доля. Однако даже в таком случае специалисты будут сравнивать предложенную сумму с реально существующей кадастровой.

- В случае если сумма, прописанная в договоре дарения, меньше 70% от той, что указана по кадастру, то расчет будет вестись от 70% кадастровой стоимости.

- Лицо, в пользу которого был заключен договор дарения, должно в срок не позднее 30 апреля года, последующего за годом дарения, подать в местную налоговую инспекцию декларацию, заполненную по форме 3-НДФЛ. Иногда декларацию требуется подать, но налог при этом платить будет не нужно. Данные особенности являются региональными и их необходимо уточнять в местной налоговой инспекции.

Если через договор дарения передавалось не право собственности на недвижимость, а, например, право на аренду, то налог на дарение уплачиваться не будет.

Видео: Как рассчитать налог на имущество в 2022 году

Разобраться в новых правилах поможет следующий ролик:

Наиболее простой и удобный способ расчет — онлайн калькуляторы. Они представлены на многих ресурсах, однако, точнее всего воспользоваться официальным, представленным на сайте ФМС. Там вам потребуется просто выбрать все необходимые показатели, и ресурс выдаст вам точную сумму.

От чего зависит налог на квартиру

Если вы владеете собственной недвижимостью, вам следует знать, как производятся расчеты налога на имущество, оплата налогов входит в ежегодные финансовые обязанности собственников. Планируется полный запуск обновленной системы налогообложения к январю 2022 года.

За какое имущество нужно платить налоги?

В статье 401 Налогового кодекса Российской Федерации дается подробный перечень имущества, облагаемого налогом.

- квартира или доля в квартире,

- комната в коммунальной квартире,

- дом, коттедж,

- дачный дом,

- гараж или место для парковки автомобиля, в случае если они находятся в личной собственности,

- незавершенные в строительстве объекты недвижимости,

- постройки хозяйственного назначения, возведенные на земельном участке под ИЖС, не более 50 кв.м.,

- недвижимый комплекс, в состав которого входит как минимум одно жилое помещение.

Для каждого объекта недвижимости рассчитывается сумма налога отдельно, даже если у человека имеется в собственности несколько объектов или он владеет сразу несколькими долями в одной квартире, на каждый зарегистрированный объект недвижимости будет произведено начисление налога.

Формула, принятая за основу для расчета налога на недвижимость

В 2022 году за основу расчета принимают кадастровую стоимость, исходя из этой позиции сумма, начисленная к оплате, будет заметно отличаться от нынешних начислений, причем в большую сторону. Для менее ощутимого гражданам подъема налоговых расходов было решено провести постепенный переход к новой системе. Данные сведения отражает 402 статья Налогового кодекса Российской Федерации.

Сумму, которую вы должны ежегодно оплачивать за свои владения, можете также рассчитать самостоятельно.

В статье 408 Налогового кодекса Российской Федерации подробно расписана необходимая для вычислительных операций формула.

- Н = (Нк — Ни) * Кф + Ни

- где Нк — величина налога, полученная от кадастровой стоимости.

- Нк = К * Ск

- (К- кадастровая цена и Ск — налоговая ставка);

- Ни — налоговая сумма от инвентаризационной стоимости.

- Ни = И * Си

- (И — инвентаризационная цена и Си — налоговая ставка);

- Кф — уменьшающий коэффициент.

Как поменяется ставка в зависимости от региона

Региональные власти имеют полное право на корректировку налоговых ставок. В ряде регионов до сих пор производится расчет по инвентаризационной стоимости, а не кадастровой.

Каждый субъект Российской Федерации может самостоятельно устанавливать налоговую ставку, отталкиваясь от объекта, облагаемого налогом, и его стоимости.

Например, для города Москвы ставка налога в зависимости от стоимости жилого помещения находится в интервале от 0,1% — это объекты стоимостью до 10 000 000 рублей, до 2% — для объектов свыше 300 000 000 рублей. Для гаражей действует фиксированная ставка, которая составляет 0,1%.

Это важно знать: Как с квартиры снять обременение

Зависимость суммы налога от объекта недвижимости

- к квартирам уменьшение составляет 20 кв. м.,

- комнатам в коммунальных квартирах и в случае выделенной доли в натуре, 10 кв. м.,

- для жилых домов на 50 кв. м.

Если в собственности имеется несколько объектов недвижимости, то уменьшение базы исчисляемого налога положено только на один из объектов.

Для владельцев комнат налог уменьшится при расчете на 10 квадратных метров и, соответственно, сумма к предстоящей оплате будет меньше.

Для наглядного преставления рассмотрим на примере следующей ситуации:

В собственности имеется комната размером в 24 квадратных метра, ее кадастровая цена составляет 600 000 рублей, а инвентаризационная — 400 000 рублей.

Кадастровая стоимость 1 квадратный метр — 600 000 рублей/24кв. м.=25 000 рублей.

Налоговая база исходя из кадастровой стоимости принимается с уменьшением на 10 кв. м. и исчисляется от 14 кв. м.

Исходя из показателя ставок, установленных для комнат, на уровне 0,1% вычисляем налог по кадастровой стоимости: 14кв. м.*25 000*0,1/100=350 рублей.

Проведем расчет для инвентаризационной стоимости: 25 000*0,1/100=25 рублей.

После применения уменьшающего коэффициента имеем: (350-25)*0,8+25=285 рублей.

Исходя из рассмотренных сумм налог на комнату по заданным параметрам в 2018 году составлял 285 рублей. Принимая во внимание отсутствие уменьшающего коэффициента в 2019 году, стоимость налога составила 350 рублей.

Налог с доли в недвижимости 2022

В ситуациях, когда дом или квартира оформлены на нескольких собственников, то есть разделены на доли определенного размера, налог исчисляется индивидуально для каждого из владельцев доли.

- Кадастровая цена за 1 квадратный метр – 6 000 000 /60= 100 000 рулей,

- Проводим расчет с учетом уменьшающий стоимости на 20 кв. м. от 40 кв. м. квартиры, с налоговой ставкой 0,1% имеем: 40*100 000*0,1/100= 4 000 рублей.

- Рассчитываем от инвентаризационной стоимости: 600 000*0,1/100= 600 рублей.

- Подсчитываем остаток после уменьшаемого коэффициента: (4 000-600)*0,8+600= 3 320 рублей.

- Если квартира была целиком оформлена на одного из супругов, налог составил 3 320 рублей, а так как собственниками являются оба супруга, налог на каждого равен 3 320/2= 1 660 рублей.

А с 2019 года с каждого владельца взята сумма без вычета уменьшающей стоимости по 2 000 рублей.

Собственность, состоящая из двух и более объектов недвижимости

Если вы владеете сразу несколькими квартирами или у вас и квартира, и дом, и гараж, например, то вычет распространяется на один из объектов.

Вы можете самостоятельно выбрать, на какой объект уменьшать сумму налога, написав заявление установленного образца в налоговую службу.

Если такое заявление вами не будет подано, налоговая служба самостоятельно осуществит вычет от объекта с большей стоимостью налога.

Это важно знать: Налог на покупку квартиры.

Собственное жилье или муниципальное — в чем разница для оплаты налога?

- Если по истечении времени будет принято решение о приватизации жилья в собственность, то после наступления права собственности налог будет начисляться на ежегодной основе.

- Для организаций налог на имущество рассчитывается по кадастровой стоимости, если в организации присутствует и другая недвижимость, то составляется два расчета: кадастровый и среднегодовой.

- При вычислении второго кадастровая стоимость в расчет не принимается.

- Для того чтобы произвести вычисление суммы налога по кадастровой стоимости, необходимо обратиться к формуле:

Сумма налога за год=налоговая база имущества на 1 января отчетного года (кадастровая стоимость)*ставка налога

В случае, если региональными властями определены отчетные периоды и обязанность оплаты авансовых платежей, для их расчета применяется следующая формула:

Сумма авансового платежа = налоговая база/4*ставка налога

- Кадастровая стоимость центра в городе Москва равнялась в 2017 году 280 000 000 рублей, ставка составляет 1,4% и существует обязанность в авансовых платежах.

- Сумма, которую организация должна перечислить в бюджет за год, составляет: 280 000 000 *1,4 %= 3 920 000 рублей.

- Сумма квартального авансового платежа для этой организации будет равна: 280 000 000 /4*1,4%=980 000 рублей.

- В налоговых расчетах существует понятие коэффициента владения. Его актуальность наступает в ситуациях, когда владение недвижимостью длится неполный календарный год.

Это актуально для граждан, приобретающих недвижимость или наоборот продающих, когда возникает или пропадает право собственности.

Существует формула для определения коэффициента владения:

Коэффициент владения = количество полных месяцев владения недвижимостью/количество месяцев в отчетном налоговом периоде

Стоит отметить, что месяц относится к полному, когда право собственности на объект получено непозднее 15 числа текущего месяца, или действие права на собственность закончилось уже по прошествии 15 числа текущего месяца.

Например, ваша организация приобрела в собственность новый офис и получила на него право собственности 14 марта 2017 года. Вычисление будет с коэффициентом «10» с марта по декабрь, а если право оформлено с 20 марта, то расчет исходит от коэффициента «9» с апреля по декабрь.

Аналогичная ситуация с продажей недвижимости и прекращения права собственности.

Если ваша компания продала складское помещение и право собственности перешло к покупателю 16 февраля, то коэффициент для расчета равен «11» с февраля по декабрь.

А если уже 14 числа все документы по сделке готовы и право собственности с вас уже снято, то этот месяц в расчет вам не идет и коэффициент применяется «10».

Исходя из данных, рассмотренных в приведенном примере, коэффициент для первых ситуаций рассматривается 10/12 и 9/12, а во втором случае – 11/12 и 10/12.

Для того чтобы осуществить вычисление недостающей суммы налога на конец года, необходимо из полученной годовой суммы, будь то полный год владения или расчет с применением коэффициента, отнять сумму денежных средств, перечисленных в бюджет как авансовые платежи.

Данная процедура расчета закреплена в статье 382 пункте 2 Налогового кодекса Российской Федерации.

Это важно знать: Виды обременений на квартиру

Граждане, которые наделены льготами по уплате налогов

- Жители страны, которым были присвоены ордена Славы любой из ступеней;

- Герои СССР и герои Российской Федерации;

- Граждане, имеющие инвалидность I,II группы, без разделения на заболевания и инвалиды детства;

- Участники войн, в том числе партизаны;

- Участники боевых действий;

- Граждане, участвующие в оборонительных мероприятиях Великой Отечественной страны;

- Пострадавшие во время Чернобыльской АЭС, Семипалатинске;

- Военнослужащие и уволенные в запас со сроком службы не менее 20 лет;

- Семьи, чьи близкие погибли при исполнении служебного долга.

В ряде ситуаций на льготы могут претендовать и пенсионеры.

В случае задержки перечисления положенных к оплате сумм последуют штрафные санкции.

Оплатить налоги вы можете любым удобным для вас способом: так же как проводите оплату коммунальных услуг или воспользовавшись другим доступным методом.

Срок оплаты налога устанавливается до 1 октября года, следующим за прошедшим. В случае задержки оплаты предусмотрены штрафные санкции, сумму пени установили на уровне 20 процентов от суммы неоплаченного счета. Свою задолженность вы всегда можете контролировать посредством сайта налоговой службы или воспользовавшись популярным порталом Госуслуг.

Ежегодно от налоговой на почту рассылаются квитанции на оплату имущественного налога, при желании самостоятельно можно проверить правильность выставленных к оплате сумм.

Переоценка стоимости объекта недвижимости

При введении новой налоговой политики заметно возрастут суммы платежей, в основном это изменение отразится на гражданах среднего сегмента, а не дорогостоящего жилья.

Для снижения налоговых платежей населению предоставлено право на осуществление переоценки своего жилья, но данная процедура должна проводиться судом. Для ее осуществления необходимо предоставить веские основания и доказательства понижения стоимости вашего жилья.

Если принято решение понижать стоимость недвижимости, стоит прибегнуть к помощи опытного юриста, так как данный судебный процесс является весьма кропотливым мероприятием.

- обратиться в специализированную лицензированную организацию для проведения независимой оценки,

- предоставить информацию об отличии стоимости квартир с абсолютно идентичными техническими характеристиками, принадлежащими одному району,

- другие данные, свидетельствующие в пользу снижения стоимости.

В случае положительного решения суда стоимость жилья будет пересмотрена и зафиксирована новая, пониженная. В случае отрицательного решения изменение цены не произойдет, а на истца возложат обязанность по оплате судебных издержек.

Пример расчета налога на имущество организаций

Налог на имущество организаций – один из основных прямых налогов, уплачиваемых на территории РФ. Его платят практически все юридические лица, за исключением отдельных льготных категорий. Рассмотрим, как следует производить расчет налога на имущество с учетом всех требований законодательства.

Объект налогообложения, налоговая база и ставки

- земельные участки;

- имущество, используемое для нужд обороны и охраны правопорядка;

- ядерные установки, применяемые для научных целей;

- объекты культурного наследия;

- космические объекты;

- отдельные категории судов;

- ОС, относящиеся к 1 и 2 амортизационным группам.

- По кадастровой стоимости имущества, определяемой на 01 января налогового периода для следующих объектов:

- нежилые помещения, используемые для офисов, торговли, общественного питания (в т.ч. специализированные офисные и торговые центры);

- недвижимое имущество иностранных организаций;

- жилые дома (помещения), не учтенные как ОС.

- По среднегодовой стоимости – для всех остальных видов имущества, облагаемых налогом.

- магистральных трубопроводов и линий электропередачи – 1,9%;

- железнодорожных путей общего сообщения -1,3%;

- магистральных газопроводов, объектов добычи, производства и хранения гелия – 0%.

Таким образом, расчет налога на имущество организаций в 2018 г. зависит от категории объектов. Рассмотрим подробнее каждый из вариантов расчета.

Расчет налога на имущество юридических лиц по средней стоимости

Для расчета средней стоимости необходимо определить остаточную стоимость всех облагаемых объектов на начало каждого месяца периода (года) и последнее число периода. Далее все показатели остаточной стоимости суммируются и делятся на 13.

- Формула расчета налога на имущество организации в данном случае будет выглядеть следующим образом

- НИ = СОС х СТ,

- Где СТ – налоговая ставка, СОС – средняя остаточная стоимость облагаемых объектов за год, определяемая как:

СОС = (ОС1 + ОС2+… + ОС13)/13

| Дата | Остаточная стоимость всех объектов ОС, руб. | В том числе, остаточная стоимость облагаемых объектов, руб. |

| 01.01.2017 | 500 000 | 450 000 |

Расчет на уплату налога на имущество

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

- на балансе есть недвижимое имущество;

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору.

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность.

Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2018 закупила новое оборудование. В регионе применяется ставка 2,2 %.

Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

По состоянию на: Остаточная стоимость, тыс. руб.

Расчет налога на имущество важные нюансы

С начала 2015 года имущественный налог изменили, рассчитать налог на недвижимость теперь стало легче. Налоговый кодекс теперь включает новую главу о инвентаризационной цене по кадастровой, которая приближена к стоимости на рынке. Если квартира имеет значительную стоимость, тогда и цена за налог будет по проценту выше. Рассчитывается налогообложение со своими нюансами.

Что такое кадастровая стоимость

По отношению к любой форме недвижимости – рыночная цена на недвижимость, которую рассчитывают по Кадастровой палате. Кадастровая цена необходима для расчета по налогообложения.

В определенное время проводятся перерасчеты. Государственной кадастровой оценкой пользуются каждые три года. Исключение составляют Москва, Санкт-Петербург и Севастополь, где оценку проводят раз в 2 года. Налоговая база не меняется чаще.

Кадастровую стоимость меняют ставки на рынке, к примеру, наблюдается рост или падение цены на частный дом в том или ином районе. Кадастровая стоимость не всегда стабильна, так как привязана к стоимости определенного товара.

Из-за переменчивости по кадастру хозяева квартир со стоимостью налогообложения не согласны, стоимость можно пересмотреть, для этого есть решение комиссий по кадастровым спорам в судейской палате или возможность обратиться с ходатайством в суд.

Объекты налогообложения?

- квартиры;

- коммунальные комнаты;

- дома;

- гаражи;

- машино-места;

- комнаты или помещения, использующееся для размещения творческой мастерской, студии, ателье, негосударственного музея, библиотеки, галереи;

- хозпостройка, общая площадь которой менее 50 кв.м., находящаяся на земельном участке, в личном хозяйстве, на даче, а также на земле, предназначенной для частного строения.

Если говорить о жилых дачах, то их прямо не указывают в списке как налогооблагаемый объект. Но в статье идет речь о частном доме, который расположен на участке.

Расчеты по кадастру налога на недвижимость

В процессе исчисления налогообложения по кадастровой цене идет уменьшение кадастровой цены на кадастровую цену 10 кв.м. по отношению помещений (комнаты), 20 кв.м. по отношению квартиры, 50 кв. м. по отношению к жилому дому.

Представительными органами регионов и региональных центров (законодательными (представительными) органами власти города Москвы, Санкт-Петербурга и Севастополя) могут увеличиваться размерные ставки вычетов по налогу.

Если во время налогового вычета налоговой базой принимается негативное значение, подобную налоговую базу для исчисления соотносят к нулю. Расчет произвести может калькулятор, как рассчитывается, могут подсказать на официальном сайте.

Льготные позиции, существующие по налогообложению на имущественное право физического лица, сохраняются, но предоставляют только по одному объекту недвижимости, который налогоплательщик сам вправе выбрать.

Если физическое лицо не предоставляет заявление о выборе объекта для льгот, налоговая служба может на свое усмотрение сделать выбор по высшей стоимости исчисляемого налога. Если физическое лицо уже совершало в налоговую службу просьбу о предоставлении льгот, заново подавать заявление не нужно.

Льготы при налогообложение по кадастру

Ознакомиться с одобренными органами местного самоуправления статьями нормативно-правовых актов, определяющих ставки, дополнительные вычеты и льготы, есть возможность в действующем органе самоуправления, а также взять необходимые справки на официальном сайте ФНС РФ по «Справочной информации о ставках и льготных позициях по налогам по имуществу».

Прошлые налоговые периоды шли с применением пониженного коэффициентного соотношения 0,2 к налоговой стоимости, исчисленной к выплате для каждого объекта.

Исключения составляют объекты недвижимости, включенные местным самоуправлением субъектов Российской Федерации в список статьи 378.

2 Кодекса (сюда относятся административно-торговые объекты, общественное питание, бытовое обслуживание и т.д.)

Государственными органами учитывается забота и о малозащищенных слоях населения. Налоговым кодексом был оглашен список льготных категорий — это физические лица, освобождаемые полностью от налога на один из объектов, которыми обладает как собственностью: комнату, жилой дом, квартиру, гараж, машино-место, творческая мастерская.

В группу входят пенсионные льготы Героям СССР, ветеранам войны, инвалидам всех групп, ликвидаторам аварийного происшествия на ЧАЭС. При этом каждый получивший льготы, у кого есть оформленные недвижимости: квартиры, гаражи, сараи и прочее, имеет возможность взять за основу льгот объект, который пожелает.

Поэтому хозяева выбирают за основу недвижимость с наивысшей стоимостью по кадастру, так как это целесообразнее. Остальные зарегистрированные объекты идут с полной оплатой. Такую меру приняли для того, чтобы недобросовестные граждане не злоупотребляли правилами не начали записывать на льготы свое имущество для налогообложения.

Также необходимо понимать, как рассчитывается налог на недвижимость по кадастровой стоимости. К примеру, 10 кв.м. для комнат, 20 кв.м. для квартирных помещений, 50 кв.м. для жилых домов.

Но когда коммунальная комната менее 10 кв.м., то налогообложение с неё выплачивать не будут. Вычет по налогу дается на единственный объект недвижимого имущества из нескольких в списке. Налогоплательщик должен сам сделать выбор по льготам, иначе это может совершить на свое усмотрение налоговая служба.

Местная власть получила право на изменение льготных позиций с размером по вычету, а также льготными ставками. К примеру, в ЯНАО местная власть увеличила вычет для частного дома до 75 кв.м. В иных регионах к льготникам относятся семьи с несколькими детьми.

Налог на имущество при УСН: основания и сроки

Автоматизированный расчет налогов и операций с сотрудниками. Максимально простая бухгалтерия. Сервис сам сформирует КУДиР, декларацию и отчеты.

В общем случае упрощенцы освобождены от уплаты налога на имущество (п. 2, 3 ст. 346.11 НК РФ). Данное правило действует как на организации, так и на ИП.

- административно-деловые и торговые центры и помещения в них;

- нежилые помещения, которые должны использоваться или уже используются как офисные помещения, объекты общепита и бытового обслуживания или торговые объекты;

- недвижимость иностранных компаний, не работающих в РФ через постоянные представительства, недвижимость иностранных организаций, не относящаяся к деятельности данных организаций в РФ через постоянные представительства;

- жилые дома и жилые здания, которые не отражены на балансе как основные средства.

Важно! Даже если ваша компания имеет один из перечисленных объектов, возможно, вам не придется платить налог на имущество.

Связано это с тем, что каждый регион самостоятельно определяет объекты, подлежащие налогообложению и объявляет их кадастровую стоимость. Однако эти объекты должны быть в рамках НК РФ, т. е.

региональные власти могут решить, что налогом на имущество в регионе облагаются все четыре вида недвижимости (ст. 378 НК РФ), могут установить налог лишь по одному виду или вовсе отменить его.

Вывод:

Чтобы узнать о необходимости уплаты налога, проверьте свое имущество в региональных списках Росреестра. Регионы также вправе вводить имущественные льготы, о них вы можете узнать в своей налоговой инспекции.

Часто на практике среди предпринимателей встречается заблуждение: ИП считают, что налог на имущество им не нужно платить даже с личного автомобиля.

Здесь важно не путать личное имущество и имущество, которое используется для предпринимательской деятельности.

Квартира, в которой проживает бизнесмен, машина, которая используется не для ведения бизнеса, — все это личное имущество, и налог с него платится на общих основаниях.

Отражение начисленного налога на имущество в учете

- Рассчитав налог на имущество, бухгалтер фирмы на УСН должен сделать проводки:

- Дебет 26 (44,91) Кредит 68 — отражена сумма налога.

- По дебету выбирается счет в зависимости от положений учетной политики предприятия.

Как рассчитать налог на имущество и отчитаться по нему

С имущества, находящегося в собственности ИП, налог платится на основании расчета ФНС (п. 1 ст. 408 НК РФ). Самостоятельно бизнесмены имущественный налог не считают. За 2016 год все физические лица платят налог на имущество до 01.12.2017 (ст.

409 НК РФ).

А вот компании обязаны исчислять данный налог своими силами. Расчет довольно прост: кадастровая стоимость объекта на 1 января отчетного года умножается на ставку налога.

Сроки уплаты налога для организаций диктуют региональные власти (п. 3 ст. 383 НК РФ).

Важный нюанс! Власти региона могут установить квартал в качестве отчетного периода, тогда компании придется считать и уплачивать авансовые платежи (ст. 379 НК РФ).

Например, кадастровая стоимость на 01.01.2016 равна 600 тыс. рублей, ставка налога составляет 2 %, значит, за квартал нужно заплатить 3 тыс. рублей (600 000 х 2 %: 4).

Пример расчета налога поквартально. ООО «Принцип» владеет торговым центром «Европа», кадастровая стоимость которого на начало года равна 20 млн рублей.

Такой вид недвижимости согласно региональному законодательству облагается налогом на имущество. Ставка налога составляет 1,5 %, в регионе введены авансовые платежи.

Главный бухгалтер организации сделал в течение года такие расчеты:

Авансовый платеж за I квартал = 20 млн х ¼ х 1,5 % = 75 000 рублей.

Аванс за полугодие и 9 месяцев будет также равен 75 000 рублей.

Годовой налог нужно перечислить в бюджет за вычетом всех авансовых платежей. Для этого исчислим сумму годового платежа: 20 млн х 1,5 % = 300 000 рублей.

Платеж по итогам года = 300 000 – (75 000 х 3) = 75 000 рублей.

Декларацию по налогу на имущество сдают только организации, а ИП ничего не заполняют. Если фирма на основании решения субъекта РФ платит квартальные платежи, ей следует, помимо годовой декларации, сдавать расчеты по авансовым платежам.

В собственности компании может быть не целое здание, а его часть. Тогда кадастровая стоимость определяется пропорционально принадлежащей доле (п. 6 ст. 378.2 НК РФ).

Декларация по налогу на имущество подается единожды в год — за 2016 года следует отчитаться до 30.03.2017. Если компания платит авансы, соответствующие квартальные расчеты нужно отправлять до 30 числа месяца, следующего за отчетным периодом.

Рассчитывайте налог на имущество, сдавайте отчетность и платите другие налоги в онлайн-сервисе Контур.Бухгалтерия. Познакомьтесь с возможностями сервиса бесплатно в течение 14 дней: ведите бухучет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой наших специалистов.

Налог на имущество организации

Большинство организаций должны платить налог на имущество. Так как налог региональный, ставки будут зависеть от места регистрации компании. Ниже рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

- на балансе есть недвижимое имущество;

- данное имущество учитывается на счетах 01 «Основные средства» или 03 «Доходные вложения в материальные ценности»;

- имеющееся имущество признается объектом налогообложения по основаниям, указанным в ст. 374 НК РФ.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Иностранные компании с представительствами в России в дополнение к описанным условиям платят налог при получении имущественных объектов по концессионному договору.

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

Пример расчета. ООО «Компас» на рынке услуг уже 8 лет. За это время Общество закупило различные основные средства, которые помогают осуществлять деятельность.

Часть имущества еще амортизируется и считается налогооблагаемым. Помимо этого, компания 04.07.2018 закупила новое оборудование. В регионе применяется ставка 2,2 %.

Бухгалтер, заполняя декларацию за прошедший год, использовал следующие данные:

По состоянию на: Остаточная стоимость, тыс. руб.

Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости

Налог на имущество с кадастровой стоимости рассчитывается для всех налогоплательщиков вне зависимости от применяемой системы налогообложения.

Как правильно рассчитать налог с кадастровой стоимости? Какую ставку применять? Где узнать стоимость объекта налогообложения? Какие льготы предусмотрены для этого налога? Рассмотрим последовательность определения налога, рассчитываемого от кадастровой стоимости.

Закон региона о налоге на имущество от кадастровой стоимости

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

Если закона нет, то процедура расчета для вас закончена.

О том, где можно выяснить, принят ли в регионе соответствующий закон, читайте в статье «Все больше регионов переходят на налогообложение недвижимости исходя из кадастровой стоимости».

Перечень объектов, облагаемых от кадастровой стоимости

Недвижимость, подлежащая обложению налогом, должна быть включена в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Этот перечень формирует уполномоченный орган исполнительной власти вашего субъекта РФ (пп. 1 п. 7 ст. 378.2 НК РФ).

Перечень на текущий год должен быть сформирован не позднее 1 января. Он направляется в налоговые органы по месту нахождения соответствующих объектов недвижимости и размещается на официальном сайте исполнительного органа или на сайте субъекта РФ.

Обратите внимание, в перечне приводится конкретный объект недвижимости (например, здание), с указанием его кадастрового номера, полного адреса и кода КЛАДР. Если свою недвижимость в перечне вы не обнаружили, процедура расчета закончена.

Подробнее о том, какие объекты могут войти в перечень, читайте в материале «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?».

Величина кадастровой стоимости, необходимой для расчета

Налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, подп. 2 п. 12 ст.

378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

О том, где можно выяснить величину нужной кадастровой стоимости, читайте в статье «Как узнать кадастровую стоимость имущества?».

Внимание! Если кадастровая стоимость установлена судом с учетом НДС, то налогооблагаемой базой признается стоимость имущества без учета налога.

Определение налоговой базы

Если вы – собственник всего объекта недвижимости, то налоговая база по налогу равна его полной кадастровой стоимости.

Если вам принадлежит часть объекта, а кадастровая стоимость определена для него в целом (например, помещение в здании), налоговой базой будет доля кадастровой стоимости исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

См. также «Как платить налог по «кадастровому» имуществу в общей собственности?».

Например, вам принадлежит помещение, площадью 300 кв. м в здании площадью 3 000 кв. м. Кадастровая стоимость здания 30 млн руб.

Тогда налоговая база по вашему помещению составит 3 млн руб. (30 млн × 300 / 3 000).

Какой может быть ставка?

Ставки налога на имущество устанавливаются законами субъектов РФ (п. 1 ст. 380 НК РФ).

При этом ставка по «кадастровой» недвижимости, начиная с 2016 года, не может быть больше 2%, независимо от региона (п. 2 ст. 380 НК РФ).

Рассмотрим как правильно осуществить расчет налога на имущество по кадастровой стоимости.

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

- АП = Налоговая база × ¼ × Налоговая ставка

- В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

- годовая сумма налога составит 150 000 руб. (10 000 000 × 1,5%);

- авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года – 37 500 руб. (150 000 – 3 × 37 500).

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

- для полной суммы налога за год:

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2016 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

Применяем льготы

Если вы имеете право на льготу, предусмотренную в отношении начисляемого налога гл. 30 НК РФ или законом региона, то у вас есть возможность либо вообще не платить этот налог, либо уменьшить его величину. Документы, подтверждающие право на льготу, необходимо будет представить в ИФНС.

Налог на имущество по кадастровой стоимости рассчитывается всеми налогоплательщиками вне зависимости от применяемой системы налогообложения. О том как правильно рассчитать величину налога к уплате мы рассказали в данной статье.

Расчет налога по кадастровой стоимости может включать понижающие проценты

МОСКВА, 5 апреля. /ТАСС/. Временным решением для снижения кадастровой стоимости, на основе которой рассчитывается налог на недвижимость, может стать условно понижающий цену процент — до 30%. Об этом в интервью «Российской газете» сообщила заместитель министра экономического развития РФ, руководитель Росреестра Виктория Абрамченко.

«Может быть, появится некий понижающий процент до момента, когда будет рассчитан действительно гибкий коэффициент рынка недвижимости. Коллеги оценщики, которые входят в состав Общественного совета при Росреестре, предлагают, как в развитых западных странах, говорить о том, что налог нужно брать от стоимости, которая меньше на 30% стоимости [кадастровой] объектов», — отметила она.

Такое решение может стать временной мерой до 2020 года, когда, по новому законодательству, должен будет введен федеральный индекс рынка недвижимости, пояснила Абрамченко.

Предполагается, что своего рода понижающий коэффициент начнет включаться в случае проседания рынка, как это было после кризиса 2008-2009 годов.

В отличие от нынешней ситуации, эта система расчета будет учитывать состояние рынка, изменение цен на квартиры и дома.

Кадастровая стоимость привела к росту налога

С 1 января 2015 года налог на имущество физических лиц в 28 регионах стал исчисляться, исходя из кадастровой стоимости (приближенной к рыночной) — ее оценивали частные организации и лица. В 2016 году собственники стали получать налоговые извещения с новыми данными, что увеличило поток в комиссии Росреестра желающих пересмотреть кадастровую стоимость своих объектов недвижимости.

Президент РФ Владимир Путин в послании к Федеральному собранию в марте 2018 года заявил, что налог на имущество физических лиц должен быть справедливым и посильным. Он потребовал уточнить механизм расчета налога на имущество физлиц и пересмотреть кадастровую стоимость имущества, которая не должна превышать рыночную.

«Нельзя делать налог таким, чтобы он приводил к банкротству физических лиц, к невозможности граждан заплатить налог на недвижимость», — уверена глава Росреестра.

По словам Абрамченко, во многом проблема была спровоцирована деятельностью частных оценщиков.

«Кадастровую оценку до недавнего времени выполняли независимые оценщики, которые объединяются в саморегулируемые организации. К их работе было немало претензий», — посетовала она.

Однако с начала 2017 года вступил в силу федеральный закон «О государственной кадастровой оценке», который уполномочил проводить эту работу специальные юридические лица, включая бюджетные учреждения — сейчас они есть уже почти в 40 субъектах.

Кто будет менять модель расчета

Абрамченко обозначила, что в изменении порядка расчета налога на недвижимость и наведении порядка в этой сфере сейчас задействованы Минфин и Минэкономразвития.

«Первое — это уточнение порядка налогообложения недвижимого имущества физических лиц, то есть это зона ответственности министерства финансов и Федеральной налоговой службы (подчиняется Минфину — прим. ТАСС).

Второе направление в этом поручении [президента] — это создание законодательных норм, которые не позволят допустить превышения кадастровой стоимости объекта недвижимости над рыночной.

А это уже компетенция министерства экономического развития (ему подчиняется Росреестр — прим. ТАСС)», — пояснила Абрамченко.

Сформирован предварительный перечень нежилой недвижимости, облагаемой налогом на имущество от кадастровой стоимости, на 2022 год

На официальном сайте Мэра Москвы опубликован предварительный перечень нежилых объектов, налог на имущество по которым в 2022 году будет рассчитываться исходя из кадастровой стоимости.

Окончательный перечень будет утвержден Правительством Москвы до 29 ноября 2019 года, сообщил министр Правительства Москвы, руководитель Департамента экономической политики и развития города Москвы Денис Тихонов.

В предварительный перечень включены торговые, офисные объекты, объекты общественного питания и бытового обслуживания. Цель публикации — заранее проинформировать владельцев объектов коммерческой недвижимости о соответствии принадлежащих им объектов критериям налогообложения от кадастровой стоимости, чтобы они смогли скорректировать сведения о своих объектах, если они неактуальны.

Общее количество объектов коммерческой недвижимости, включенных в предварительный перечень, составляет 32,4 тысячи объектов совокупной площадью 95,4 млн кв. метров.

По сравнению с 2019 годом число объектов в перечне увеличилось на 8,4 процента за счет увеличения числа нежилых помещений и зданий, признанных торгово-офисными по результатам обследований, проведенных Госинспекцией по недвижимости.

- нежилое здание расположено на земельном участке с видом разрешенного использования, включающим размещение торговли, офисов, бытового обслуживания или общественного питания;

- нежилое здание площадью свыше 1 тыс. кв. метров либо нежилое помещение в жилом доме (если совокупная площадь нежилых помещений превышает 3 тыс. кв. метров) фактически используется не менее чем на 20 процентах общей площади для торговли, офисов, бытового обслуживания или общественного питания согласно акту Госинспекции по недвижимости;

- нежилое здание либо нежилое помещение, расположенное на пешеходных зонах (список таких зон утвержден постановлением Правительства Москвы от 16.03.2016 № 78-ПП), фактически используется не менее чем на 20 процентах общей площади для размещения торговли, офисов, бытового обслуживания или общественного питания согласно акту Госинспекции по недвижимости либо имеет соответствующее назначение в документах технического учета.

Денис Тихонов напомнил, что в Москве с 2014 года начался перевод торгово-офисной недвижимости на налогообложение от кадастровой стоимости. Для того чтобы этот переход был плавным, город установил пониженные налоговые ставки — от 0,9 процента в 2014 году до 2 процентов с 2023 года.

Ознакомиться с объектами недвижимости, включенными в предварительный Перечень, можно на официальном сайте Мэра Москвы, воспользовавшись специальным сервисом.

Источник: prpr.su

Разбор практического примера из ПБУ 18 (версия 2020)

Целый год я ждала, что кто-нибудь другой разберет этот неудобоваримый и совершенно непостижимый пример, опубликованный в новой редакции ПБУ 18/02, которая вступает в действие с 2020 года.

Но так и не дождалась. Значит, разбирать мне =) [. как же он меня бесит. ]

Но теперь мне придется понять его и полюбить!

Оглавление

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

Требуется рассчитать показатель «Расход по налогу на прибыль» и связанные с ним показатели по ПБУ 18/02.

А не хватает много чего.

Для расчета традиционным (затратным) методом здесь не хватает данных о структуре доходов и расходов, а также о том, в каком порядке эти доходы и расходы принимаются для целей налогового учета.

А для полного понимания балансового метода в условии не хватает информации о структуре активов и обязательств, а также об и их абсолютной величине.

Нет, я не спорю, что именно для расчета данных хватает (ведь сам расчет даже приведен в ПБУ 18). Но, согласитесь, не понятно же ничего!

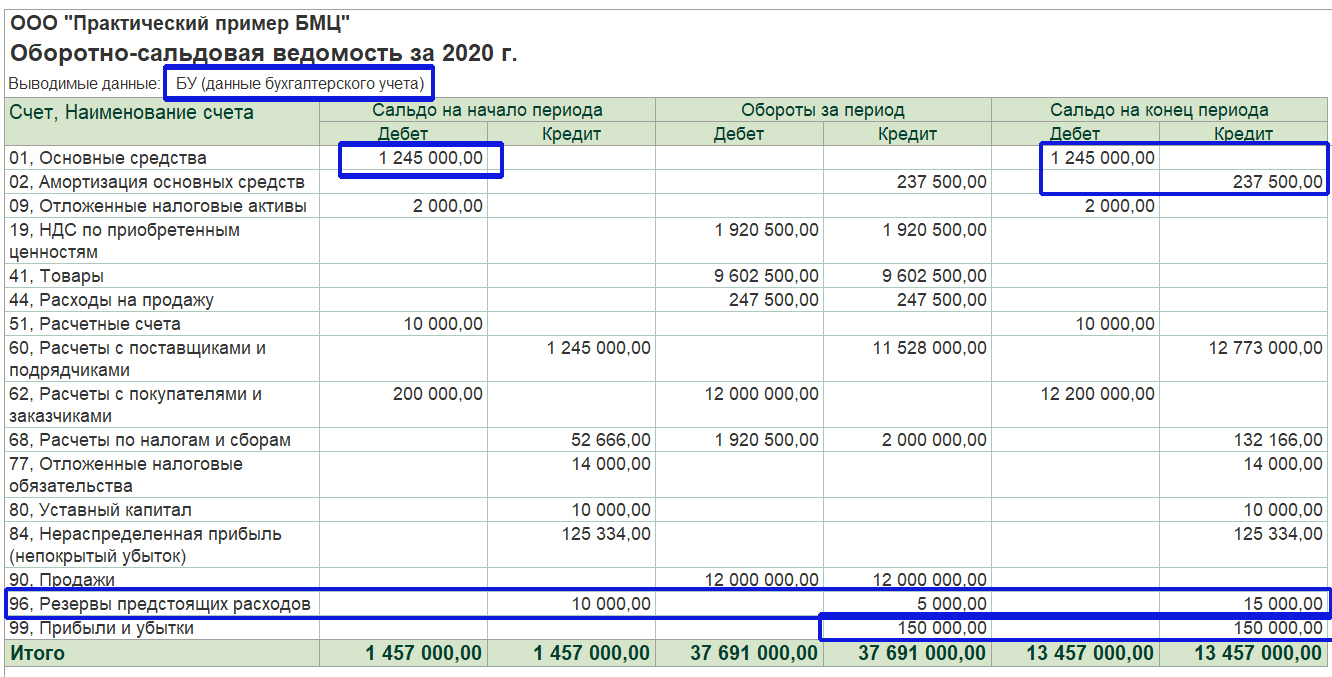

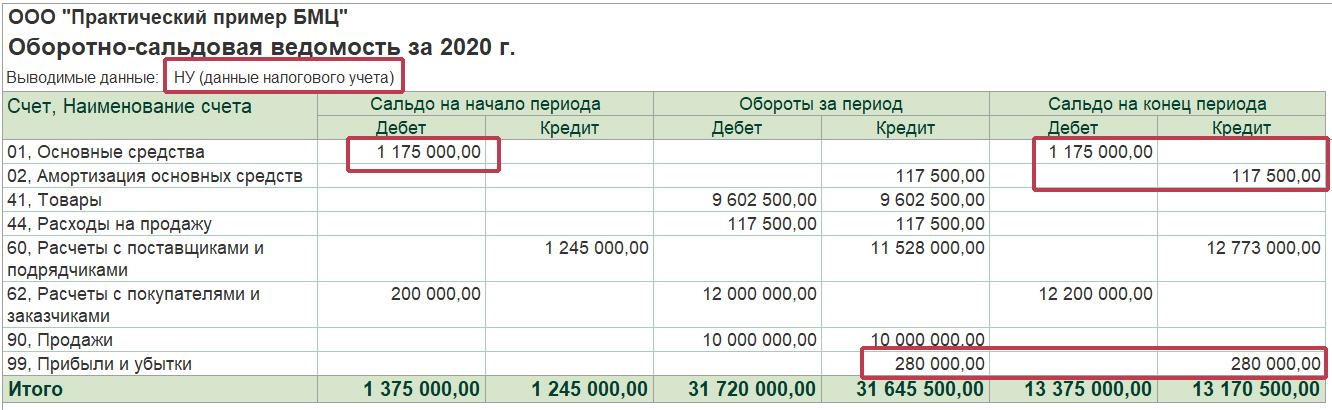

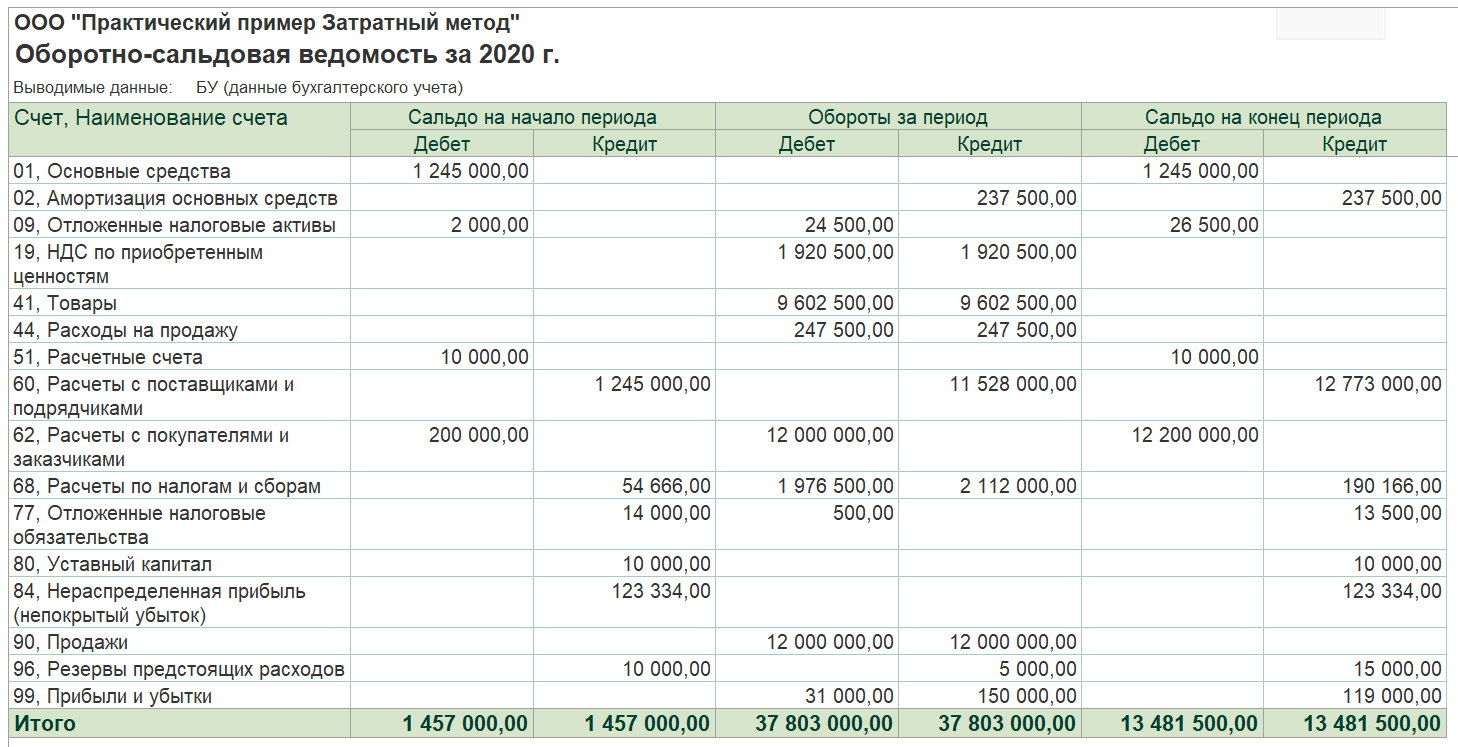

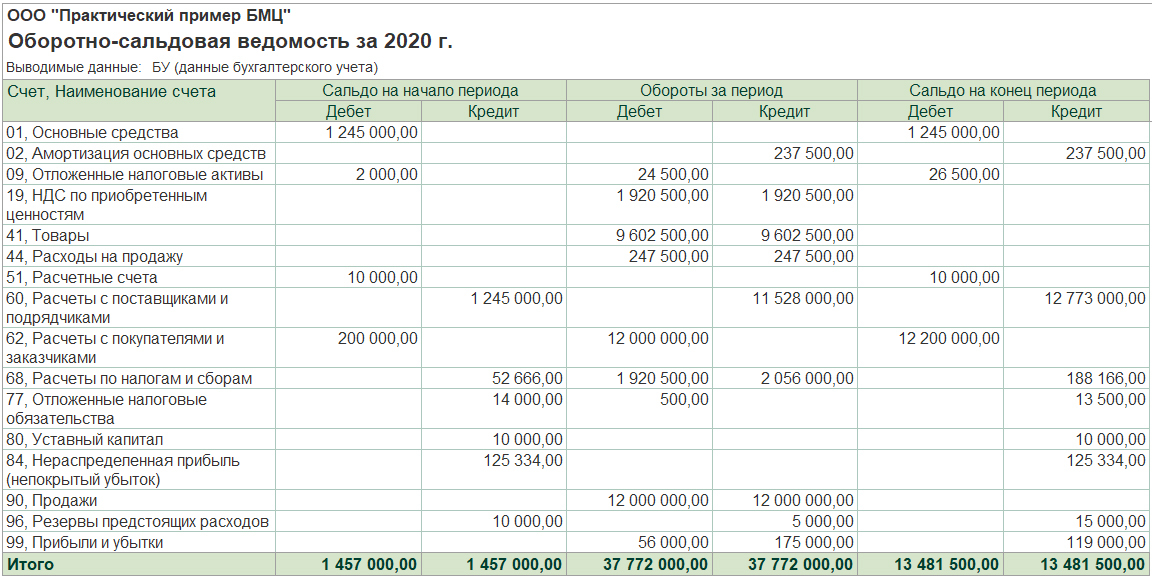

Поэтому для того, чтобы можно было изучить в деталях оба метода: балансовый и затратный, я дополнила условие задачи данными о выручке, структуре затрат, размере активов и обязательств и внесла эти показатели в программу 1С, чтобы посмотреть на это в формате привычных нам оборотно-сальдовых ведомостей.

1) выручка без НДС в бухгалтерском и налоговом учете — 10 000 000,

2) активы, стоимость которых отличается в бухгалтерском и налоговом учете — это основные средства, стоимость на начало периода в БУ — 1 245 000,

3) обязательства, бухгалтерская и налоговая оценка которых отличается — это резервы предстоящих расходов, стоимость на начало периода в БУ — 10 000.

Теоретически, если рассматривать эти дополнительные данные в качестве трёх переменных, то допустимо бесконечное множество других вариантов дополнительных условий, при которых эта задача будет иметь одинаковый ответ.

Но после установления указанных констант, все данные задачи являются взаимосвязанными и дальнейшая вариативность не возможна.

Итак, ниже представлены две оборотно-сальдовые ведомости: первая по данным бухгалтерского учета, вторая — налогового.

Показатели из практического примера обведены в рамку: отличие в том, что в практическом примере указаны только отклонения в стоимости, а в данных ОСВ — сама стоимость.

Пояснения относительно структуры основных средств, а также доходов и расходов за период будут приведены ниже, в разделах «Затратный метод» и «Балансовый метод».

А сейчас давайте ознакомимся с показателями, которые требуется рассчитать.

Условный расход (доход) по налогу на прибыль — это сумма налога на прибыль по данным бухгалтерского учета, определяемая «как есть» (как будто бы все доходы и расходы принимаются для целей налога на прибыль).

Текущий налог на прибыль — это сумма налога на прибыль, рассчитанная по данным налогового учета и отражаемая в налоговой декларации.

Следующие показатели нужны для того, чтобы связать между собой налог на прибыль, рассчитанный по данным БУ и налог на прибыль, рассчитанный по данным НУ.

Сразу привожу формулу:

Условный расход по налогу на прибыль (отрицательное значение)

или условный доход по налогу на прибыль (положительное значение)

— постоянный налоговый расход

+ постоянный налоговый доход

— отложенный налоговый актив

+ отложенное налоговое обязательство

= Текущий налог на прибыль

Постоянный налоговый расход (сокращенно: ПНР, в прошлой редакции: постоянное налоговое обязательство) — это сумма налога на прибыль с расходов, которые не принимаются для целей налогового учета (и не будут приняты никогда в дальнейшем).

Постоянный налоговый доход (сокращенно: ПНД, в прошлой редакции: постоянный налоговый актив) — это сумма налога на прибыль с доходов, которые не принимаются для целей налогового учета (и не будут приняты никогда в дальнейшем).

Отложенный налог на прибыль — это сумма, которая изменяет на величину налога на прибыль в бюджет в последующих отчетных периодах.

Отложенный налог на прибыль включает в себя отложенные налоговые активы и отложенные налоговые обязательства.

Отложенный налоговый актив (сокращенно: ОНА) — это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль в последующих отчетных периодах.

Отложенное налоговое обязательство (сокращенно: ОНО) — это та часть отложенного налога на прибыль, которая должна привести к увеличению налога в последующих отчетных периодах.

А теперь переходим к новому показателю, который введен в ПБУ 18 с 2020 года и он с 2020 года отражается в отчете о финансовых результатах.

Расход (доход) по налогу на прибыль — это сумма налога на прибыль, признаваемая в отчете о финансовых результатах в качестве величины уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка).

Расход (доход) по налогу на прибыль включает в себя 2 показателя:

текущий налог на прибыль и отложенный налог.

Альтернативная формула:

Расход (доход) по налогу на прибыль это Условный расход (доход) по налогу на прибыль, скорректированный на Постоянный налоговый расход (доход).

В отчете о финансовых результатах (с 2020) Расход (доход) по налогу на прибыль отражается по строке 2410 «Налог на прибыль».

Давайте договоримся, что должны быть выполнены условия:

• Заполнен отчет о финансовых результатах

Прибыль (убыток) до налогообложения (строка 2300)

Расход по налогу на прибыль (строка 2410)

в т.ч.

текущий налог на прибыль (строка 2411)

отложенный налог на прибыль (строка 2412)

Чистая прибыль (убыток) (строка 2400)

• Все показатели отчета о финансовых результатах совпадают с бухгалтерской оборотно-сальдовой ведомостью (как минимум, это: прибыль до налогообложения, чистая прибыль, налог на прибыль к уплате)

• Нам детально понятно, откуда взялись остатки на счетах 09 и 77 , и при каких условиях эти остатки будут погашены

(а то знаете ли, бывает так: всё идет, все хорошо, но небольшая ложка дёгтя содержится в бочке с медом на счетах 09 и 77. А именно, откуда что взялось — это ТАЙНА ЗА СЕМЬЮ ПЕЧАТЯМИ: так сделала. Программа!

а у нас не спрашивайте).

Итак, мы рассмотрели все показатели, которые участвуют в расчете налога на прибыль по ПБУ 18/02, и их взаимосвязь, но прежде чем приступить к конкретным методам расчета: затратному и балансовому, предлагаю ознакомиться с мнением Минфина о том, какой метод допустимо использовать с 2020.

В своем информационном сообщении от 28.12.18 №ИС-учет-13 «Об изменениях Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02″ Минфин сообщает следующее:

В новой редакции ПБУ 18/02 приведен практический пример определения расхода по налогу на прибыль и связанных с ним показателей.

Для наглядности в примере рассчитана также величина чистой прибыли за отчетный период, причем расчет выполнен двумя способами:

путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый способ)

и

путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый способ отсрочки) .

ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору.

Таким образом, с 2020 года можно продолжать вести учет в рамках ПБУ 18 затратным методом (способом отсрочки), как раньше, и при этом все привычные бухгалтерские проводки сохраняются.

Традиционную схему проводок мы рассмотрим сегодня при разборе практического примера из ПБУ 18/02 затратным методом.

В связи с изменениями, внесенными в ПБУ 18/02 с 2020 года, Бухгалтерский методологический центр (БМЦ) выпустил рекомендацию № Р-102/2019-КпР «Порядок учета налога на прибыль».

В рекомендации предложена принципиально новая схема бухгалтерских проводок для ПБУ 18/02: без детального учета постоянных и временных разниц и вообще без отражения на счетах бухучета постоянного налогового расхода и дохода.

Схему проводок от БМЦ мы рассмотрим при разборе практического примера из ПБУ 18/02 балансовым методом.

И последний вопрос:

Получается, что в 2020 по ПБУ 18/02 допускаются 2 метода ведения учета:

БАЛАНСОВЫЙ и ЗАТРАТНЫЙ (он же: способ отсрочки)

Но почему тогда в программе 1С предлагается 3 способа на выбор?

С 2020 года в программе 1С: бухгалтерия появилась возможность выбора метода учета отложенных налоговых активов и обязательств.

Допускается на выбор 3 варианта:

1) Балансовый метод, основанный на рекомендации БМЦ Р-102/2019 (при использовании данного метода изменяется формат бухгалтерских проводок)

2) Балансовый метод с отражением постоянных и временных разниц (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, а для целей налогового учета активов и обязательств применяется балансовый метод)

3) Затратный метод или метод отсрочки (при этом в бухучете сохраняется формат проводок, применявшихся до 2020 года, для целей налогового учета активов и обязательств применяется затратный метод)

Затратный метод расчета по ПБУ 18 предполагает последовательное движение от налога на прибыль, рассчитанного по данным бухучета, к налогу на прибыль по данным декларации, путем внесения корректировок в бухгалтерскую прибыль (дополнительными проводками) относительно всех статей затрат, которые по-разному принимаются для целей бухгалтерского и налогового учета. Давайте посмотрим.

[Это дополненные данные из практического примера ПБУ 18. Казалось бы, ничего общего, только прибыль совпадает. Но после окончательного разбора этой задачи разными способами, вы сможете убедиться, что всё-таки это одна и та же задача.]

СОКРАЩЕНИЯ:

БУ — бухгалтерский учет, НУ — налоговый учет, ОС — основное средство

Все показатели приведены без НДС

1;Выручка; 10 000 000; 10 000 000 2;Себестоимость; 9 602 500; 9 602 500 3;Амортизация ОС №1; 2 500; 0; в предыдущем периоде для целей НУ ОС принято в расходы: в момент ввода в эксплуатацию отражено ОНО на счете 77 4;Амортизация ОС №2; 235 000; 117 500; это первый месяц начисления амортизации по данному ОС, разница из-за сроков: в БУ-5 лет, в НУ-10 лет 5;Оформление офиса; 5 000; 0; не принимаются для НУ (постоянный налоговый расход) 6;Резерв предстоящих расходов; 5 000; 0; не принимаются для НУ (отложенный налоговый актив) 7;ПРИБЫЛЬ; 150 000; 280 000

Требуется рассчитать показатель «Расход по налогу на прибыль», связанные с ним показатели по ПБУ 18/02 и заполнить отчет о финансовых результатах.

Расчет показателя

Расход (доход) по налогу на прибыль (строка 2410)

для отчета о финансовых результатах:

Вариант расчета 1.

Текущий налог на прибыль + Отложенный налог

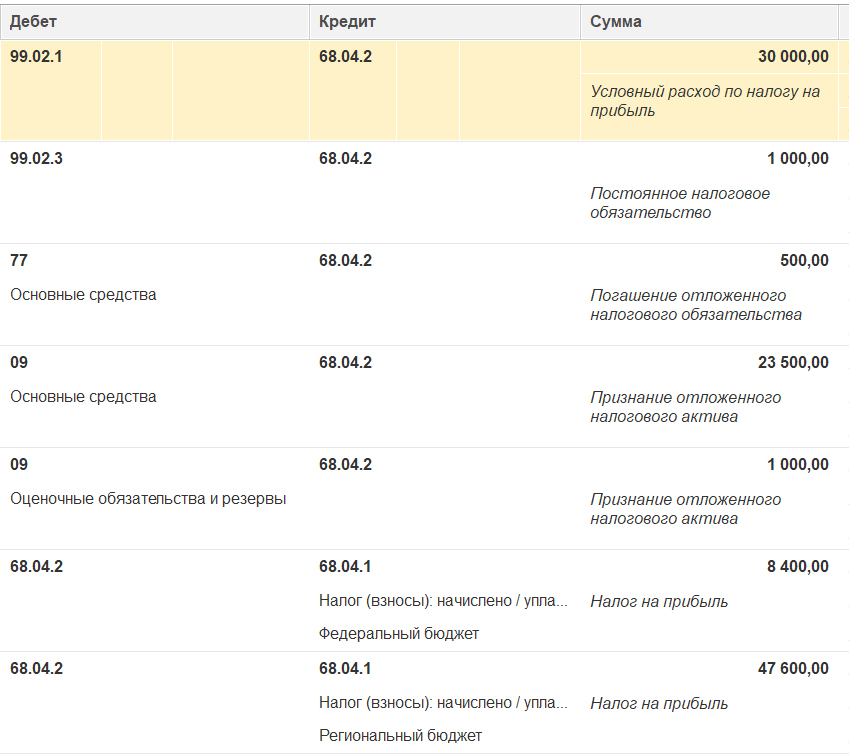

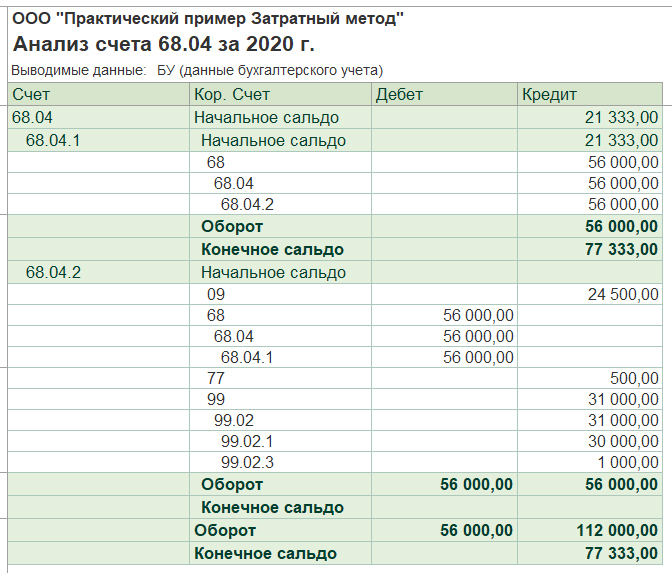

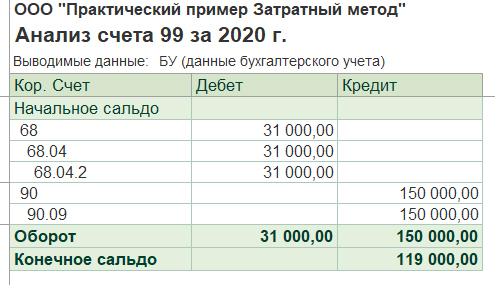

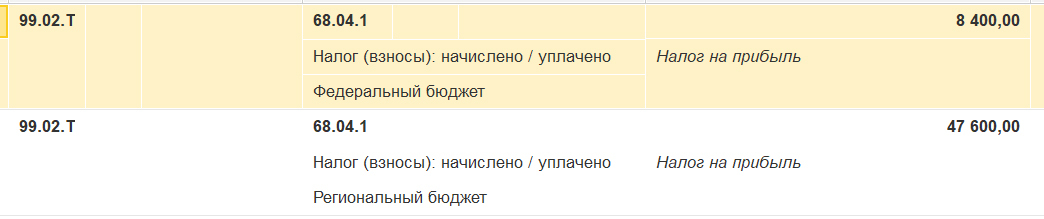

8 400 + 47 600 + (500) + (23 500) + (1 000) = (31 000)

Примечание: наверняка возникнут сложности относительно того, с каким знаком брать отложенный налог.

Алгоритм такой: оборот по кредиту 09/77 минус оборот по дебету 09/77, какой знак получился, такой и ставим.

Перепроверить значение можно при сопоставлении остатка по счету 99 и чистой прибыли в отчете о финансовых результатах.

Вариант расчета 2.

Условный расход (доход) по налогу на прибыль + Постоянный налоговый расход — Постоянный налоговый доход

(30 000) + (1000) = (31 000)

Данный метод расчета по ПБУ 18 предполагает, что налоговый учет ведется параллельно бухгалтерскому и в полном объеме.

Нам требуется сравнить следующие показатели ОСВ в БУ и НУ:

— суммарная стоимость активов и обязательств на начало и конец периода;

— налоговая база по налогу на прибыль в БУ и НУ.

По результатам сравнения выведем сумму отложенного налога, и этого показателя будет достаточно, чтобы сформировать проводки по ОНА/ОНО и отчет о финансовых результатах.

Рассчитывать постоянный налоговый расход (доход) при балансовой методике нет необходимости.

Еще раз приведу текст условия из практического примера и начальные оборотки. Структура выручки и затрат сохранилась, как и в предыдущем расчете, но теперь для нас она не имеет значения, так как мы будем идти другим путем, но придем к тем же самым результатам.

При составлении бухгалтерской отчетности за отчетный год организацией «А» в отчете о финансовых результатах отражена прибыль до налогообложения (бухгалтерская прибыль) в размере 150 000 руб.

Налоговая база по налогу на прибыль за этот же период составила 280 000 руб. Ставка налога на прибыль составила 20 процентов.

На конец отчетного года балансовая стоимость активов организации суммарно была меньше их стоимости, принимаемой для целей налогообложения на 50 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 15 000 руб.

На конец предыдущего года балансовая стоимость активов организации превышала их стоимость, принимаемую для целей налогообложения на 70 000 руб.,

а балансовая стоимость обязательств организации превышала их стоимость, принимаемую для целей налогообложения, на 10 000 руб.

Требуется рассчитать показатель «Расход по налогу на прибыль», связанные с ним показатели по ПБУ 18/02 и заполнить отчет о финансовых результатах.

Далее я приведу логику рассуждений и пошаговый алгоритм расчета.

На самом деле, оборотно-сальдовых ведомостей могло бы и не быть, расчет все равно получился бы.

Они нужны скорее для наглядной демонстрации, но никакой информации, которая бы влияла на расчет (или как-то его изменила бы) они в себе не несут.

У нас есть данные о суммарной стоимости активов и обязательств по данным бухгалтерского и налогового учета.

Для начала нужно

Определитьь тип разниц отдельно по активам, отдельно по обязательствам

на начало и на конец периода: НАЛОГООБЛАГАЕМЫЕ или ВЫЧИТАЕМЫЕ?

НАЛОГООБЛАГАЕМЫЕ разницы приводят к увеличению налога на прибыль в последующих периодах*,

ВЫЧИТАЕМЫЕ разницы приводят к уменьшению налога на прибыль в последующих периодах*.

*Имеется в виду налог на прибыль по декларации относительно налога, рассчитанного по данным бухгалтерского учета.

Стоимость основных средств в БУ на начало периода: 1 245 000

Стоимость основных средств в НУ на начало периода: 1 175 000

РАЗНИЦА: 70 000

* в суммарную стоимость активов для анализа следует включить все статьи, стоимость по которым отклоняется в бухгалтерском и налоговом учете.

В нашем случае это только основные средства. Если бы присутствовала накопленная амортизация, то её следовало бы вычесть из стоимости ОС.

Теоретически, могло бы присутствовать отклонение по статьям «Дебиторская задолженность», «Запасы» и т.п.

Но есть статьи, которые не включаются в расчет, так как в налоговом учете не оцениваются: «Отложенные налоговые активы», «НДС по приобретенным ценностям», «Денежные средства».

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость активов в налоговом учете меньше на 70 000, значит, эту сумму в налоговом учете уже взяли на расходы, следовательно, в последующих периодах эту сумму уже не возьмем в расходы, и налог в налоговом учете увеличится относительно бухгалтерского. Это налогооблагаемая временная разница.

Резервы предстоящих расходов в БУ на начало периода: 10 000

Резервы предстоящих расходов в НУ на начало периода: 0

РАЗНИЦА: 10 000

ЛОГИКА РАССУЖДЕНИЙ СЛЕДУЮЩАЯ:

Стоимость обязательств в налоговом учете меньше на 10 000, чем в бухгалтерском. Значит, эту сумму в бухгалтерском учете уже взяли на расходы, а в налоговом еще нет, следовательно, в последующих периодах эту сумму возьмем в расходы и налог в налоговом учете уменьшится относительно бухгалтерского. Это вычитаемая разница.

Можно, конечно, не впадать каждый раз в такие долгие логические рассуждения, а просто записать формулу:

Превышение стоимости активов в бухгалтерском учете — это налогооблагаемые разницы, превышение стоимости активов в налоговом — вычитаемые.

По обязательствам обратная формулировка: превышение стоимости обязательств в бухгалтерском учете — это вычитаемые разницы, превышение стоимости обязательств в налоговом — налогооблагаемые.

На начало периода

по активам: 70 000 налогооблагаемая разница,

по обязательствам: 10 000 вычитаемая разница

На конец периода

по активам: 50 000 вычитаемая разница,

по обязательствам: 15 000 вычитаемая разница

Теперь данные по разницам на начало нужно свернуть до одного показателя (а потом и данные на конец тоже).

На начало периода

70 000 налогооблагаемая разница МИНУС 10 000 вычитаемая разница

= 60 000 налогооблагаемая разница

На конец периода

50 000 вычитаемая разница ПЛЮС 15 000 вычитаемая разница

= 65 000 вычитаемая разница

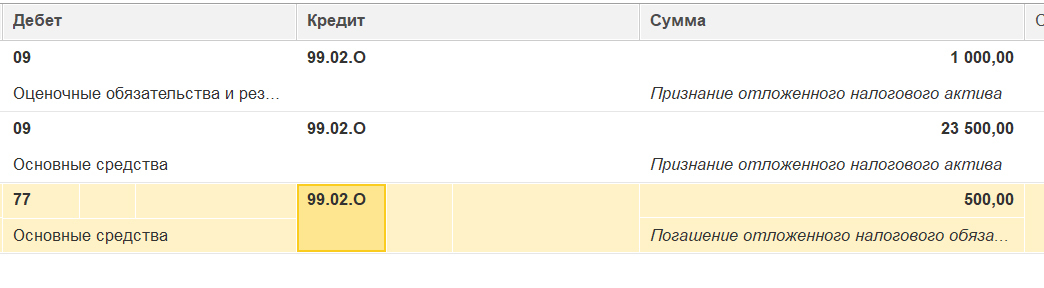

Третий шаг: рассчитать отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО)

на начало и конец периода.

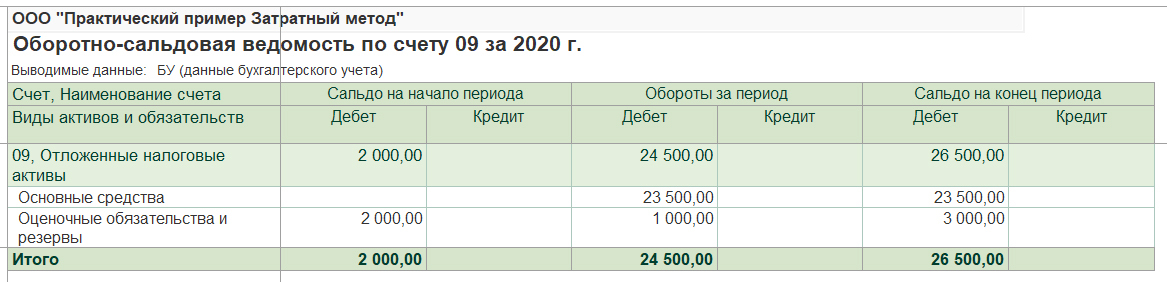

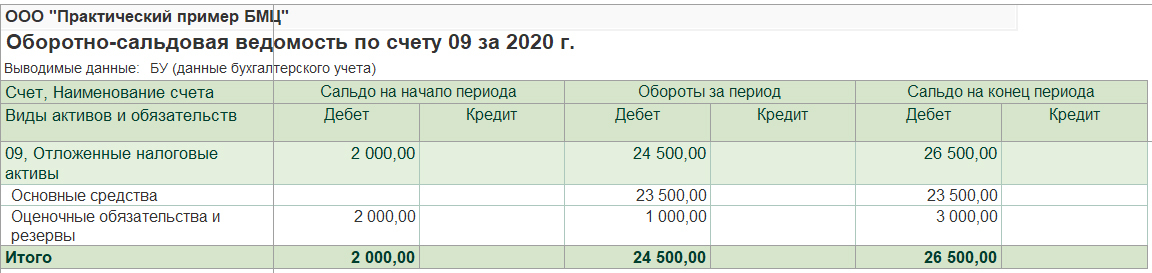

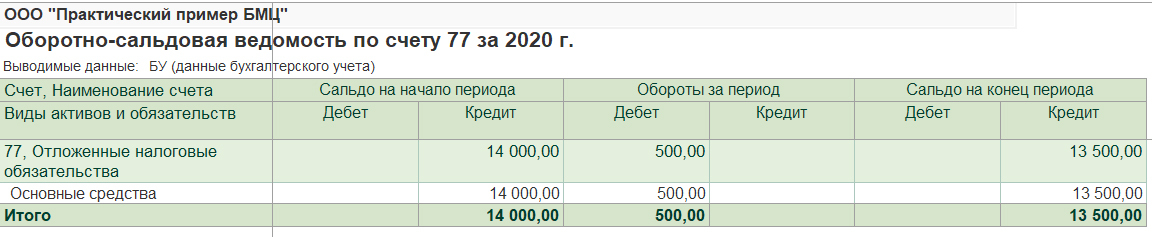

Вместе с налогооблагаемыми разницами в балансе отражаются ОНО (счет 77), вместе с вычитаемыми — ОНА (счет 09).

как 20% от суммы, то есть по ставке налога на прибыль.

но так как разницы у нас уже в свернутом виде до одного показателя, то и ОНА/ОНО будет рассчитано свернуто.

На начало периода

60 000 налогооблагаемая разница → ОНО (счет 77) 60000*20%=12000

На конец периода

65 000 вычитаемая разница → ОНА (счет 09) 65000*20%=13000

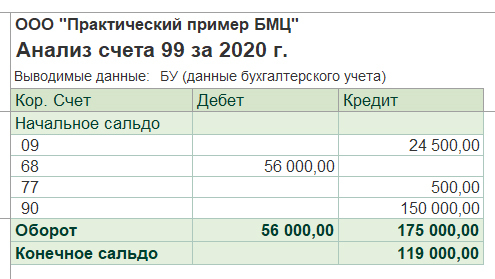

На этом этапе мы можем сверить полученную сумму на начало периода с балансом:

в балансе развернуто ОНА (счет 09) 2000, ОНО (счет 77) 14 000.

Соответственно, свернуто это будет 14000-2000=12000 ОНО (Счет 77).

Всё идет!

На конец пока проверить не можем, так как проводки еще не сделаны.