Согласно ФЗ-214 “Об участии в долевом строительстве…”, с 1 июля 2019 года в России действуют новые правила финансирования строительства многоквартирных домов — через счета эскроу. Деньги дольщиков по этим правилам поступают на специальный счет в банке, который является гарантом их сохранности и передает средства застройщику после сдачи дома в эксплуатацию.

С переходом на счета эскроу в организации бухгалтерского учета у застройщиков также произошли изменения. Средства на этих счетах не являются активом для компании, но их все равно необходимо учитывать на забалансовых счетах.

Что такое счета эскроу?

Счет эскроу — это специальный счет в банке для безопасного проведения расчетов между дольщиками и застройщиком. Деньги от дольщиков на эскроу счете не переходят сразу застройщику, а блокируются до успешной сдачи дома в эксплуатацию.

Если застройщик не выполняет условия договора, то банк возвращает покупателю деньги, находящиеся на счете эскроу.

Банк выступает как независимое третье лицо, которое не имеет интереса в сделке. В некоторых случаях банк может быть и финансовой организацией, которая кредитует застройщика и контролирует целевое использование средств на нужды строительства.

Счет — эскроу: что нужно знать покупателю квартиры в новостройке. Дольщики и Застройщики

Более подробную информацию о счетах эскроу вы можете найти в Гражданском Кодексе РФ, статьях: 860.7, 860.8, 860.9 и 860.10.

Этапы работ по счету эскроу и их отражение в учете.

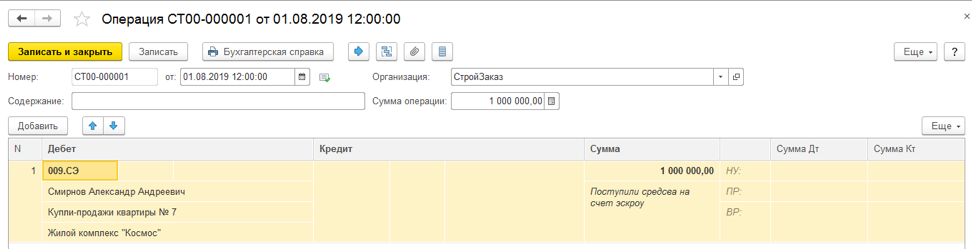

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

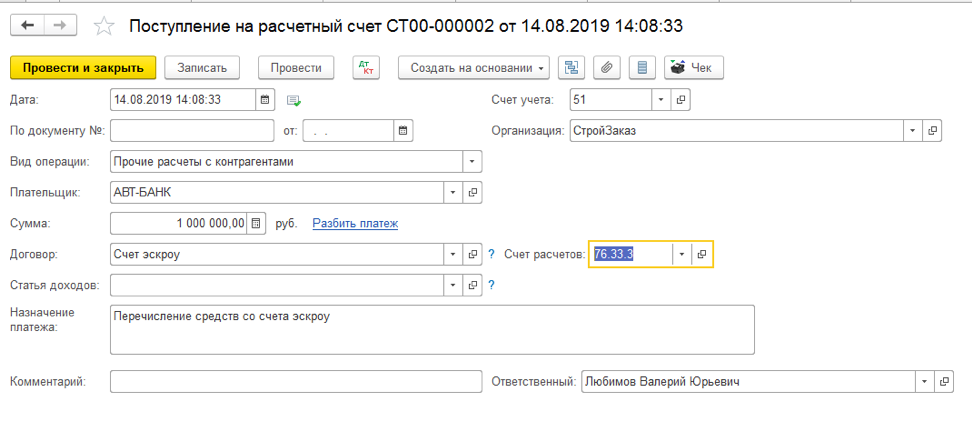

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

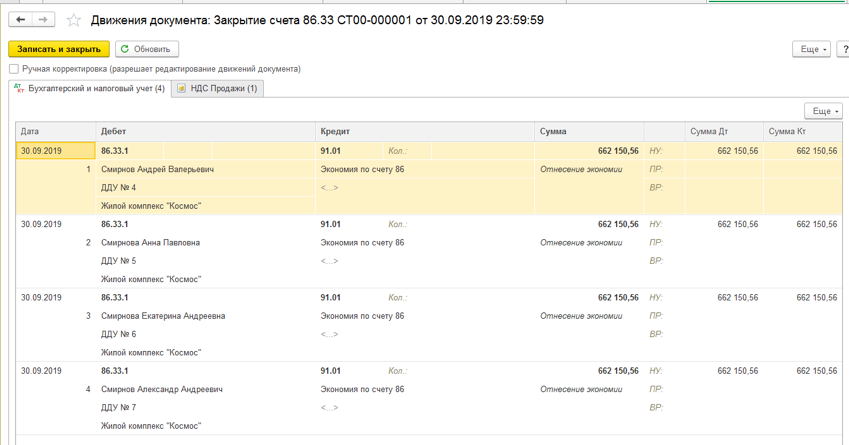

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

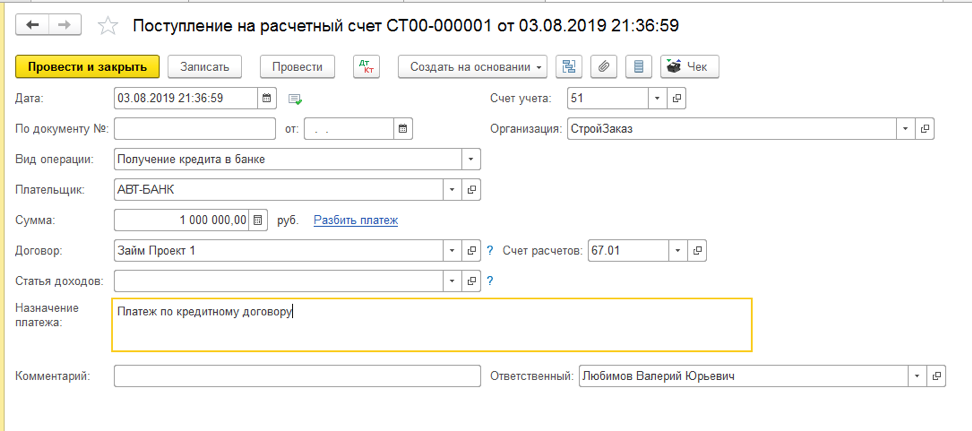

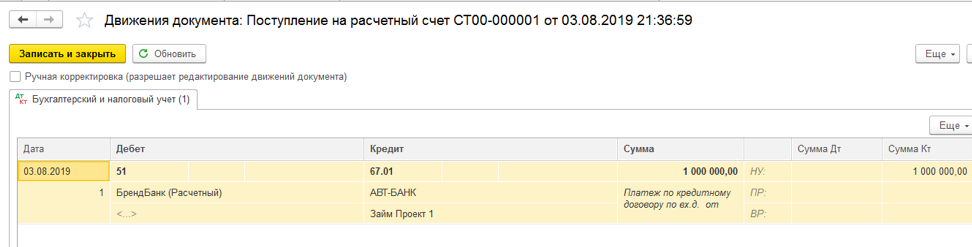

4. Получение застройщиком кредита в рамках проектного финансирования

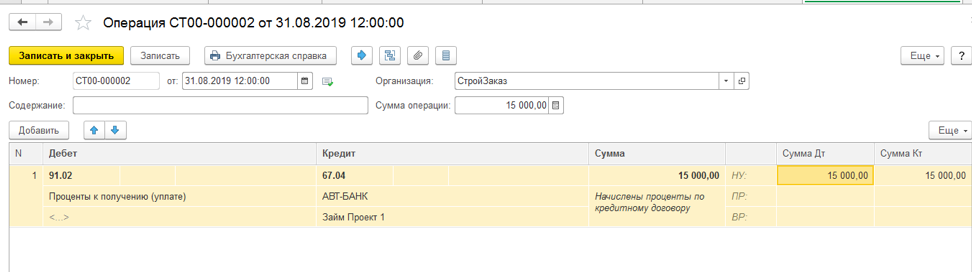

5. Начисление процентов за пользование кредитом

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

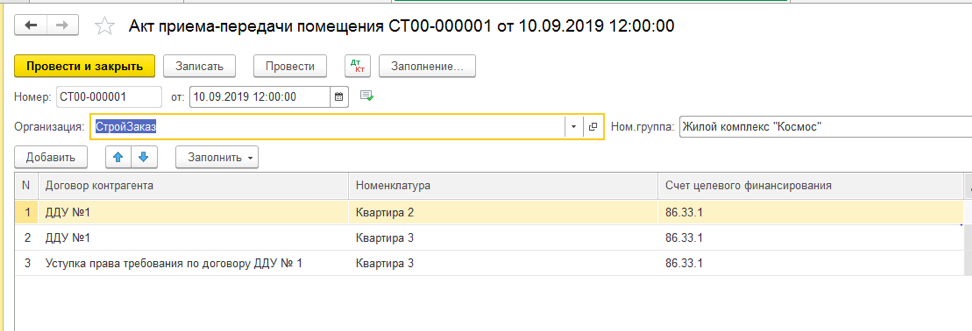

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

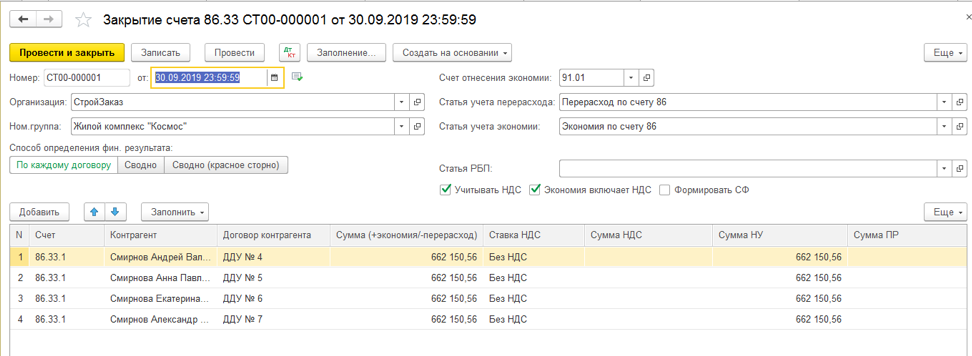

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

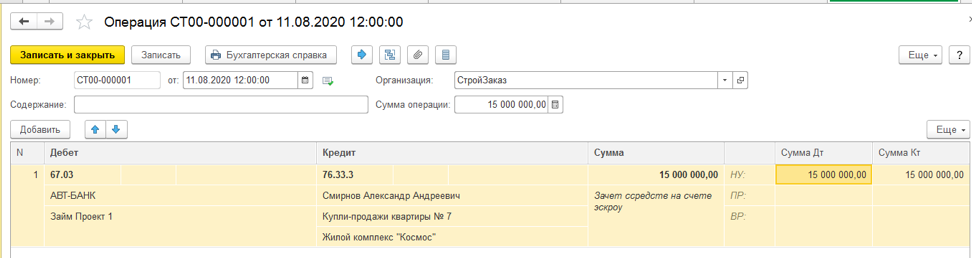

10. Зачет банком средств со счета-эскроу в счет погашения целевого кредита

11. Вывод средств

У застройщика появляется право снять средства со счета и перечислить их на свой. Счет эскроу закрывается.

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО/Заказчик.

Основные возможности программы:

- Учет помещений и площадей инвестиционных объектов

- Учет договоров инвестирования и долевого участия

- Учет с применением счетов эскроу

- Учет содержания заказчика-застройщика

- Организация синтетического учета затрат на строительство, готовых объектов и расчетов с инвесторами и дольщиками

- Раздельный учет НДС по строительству инвестиционных объектов

- Распределение общих затрат по объектам

Как автоматизировать бизнес-процессы компании-застройщика? Примеры внедрения и интеграции от экспертов компании “Первый Бит”:

Остались вопросы по программе? Получите бесплатную консультацию у специалистов в Вашем городе.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как проходят сделки с эскроу-счетами?

1 июля 2019 года в силу вступили поправки в законодательство о долевом строительстве жилья. Говорили об изменениях весь последний год, и вот все случилось: застройщики перешли на схему финансирования с применением эскроу-счетов. О том, как это повлияет на оформление сделки, рассказывает директор по продажам компании «ИНТЕКО» Павел Лепиш.

В чем суть системы?

Итак, с начала июля этого года застройщики обязаны аккумулировать средства, получаемые от граждан в качестве оплаты за строящееся жилье, на специальных счетах. Они и называются эскроу-счетами. Теперь между застройщиками и покупателями есть посредник в виде банка. Деньги поступают на счет в банк, но застройщик не может ими воспользоваться до окончания процесса строительства. Это изменение было внедрено для того, чтобы исключить появление новых обманутых дольщиков.

Эскроу вместе с ДДУ?

Важно понимать, что реализация недвижимости с применением механизмов эскроу-счетов не подразумевает отмены ДДУ (договоров долевого участия). Сейчас стали противопоставлять эти два понятия, но это неверно. По факту поменялся только алгоритм расчетов между покупателем и застройщиком.

Как работают новые правила?

Сейчас рынок находится на начальном этапе работы по новым правилам, ведь только стартовали сделки по новой схеме. Значительного опыта у застройщиков, банков и покупателей еще нет — делать выводы пока сложно. Однако уже можно отметить, что серьезных сложностей и изменений в процессе покупки квартиры в новостройках не наблюдается. Дополнительным условием для покупателя стала лишь необходимость обязательно открывать в банке счет, который после регистрации договора долевого участия (ДДУ) и станет счетом эскроу.

Как эскроу-счета влияют на срок оформления документов?

На оформление сделки стало уходить немного больше времени. Это коснулось в основном тех покупателей, которые вносят 100-процентную оплату из собственных средств, поскольку в этом случае потребуется дополнительное посещение банка. Для тех же, кто берет ипотеку, практически ничего не изменится. Тем более, как показывает практика, чаще всего обращаются за ипотечным кредитом в тот банк, который финансирует выбранный объект, поэтому все процессы осуществляются в рамках одной структуры.

При этом незначительное увеличение сроков оформления сделки компенсируется абсолютной прозрачностью процедуры, а также дополнительными гарантиями от банка.

Как проходят сделки?

Процесс покупки жилья в новостройке по новому алгоритму начинается (как и раньше) с выбора объекта и получения консультации. Если клиент определился, то он заключает ДДУ с застройщиком, после чего при участии банка, финансирующего конкретное строительство, подписывается специальный договор на открытие эскроу-счета.

Затем покупатель переводит деньги на счет (при заключении ДДУ с привлечением ипотеки средства перечисляет банк, оформивший заем). После поступления денег на открытый эскроу-счет происходит регистрация ДДУ. Стоит отметить, что новые правила реализации жилья предполагают подписание четырех экземпляров договора, а не трех, как было ранее. По экземпляру достается застройщику, покупателю, регистрационной палате и банку.

Не пропустите:

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Источник www.domofond.ruПокупаем новостройку с использованием счета эскроу

С 1 июля 2019 года все новые проекты на первичном рынке жилья будут реализовываться с использованием «эскроу-счетов».

Квартиры в домах с высокой степенью готовности можно будет покупать по «старым» правилам, через некоторое время всем, кто приобретает жилье у застройщика, придется пользоваться эскроу-счетом.

Что такое «эскроу»?

Счет эскроу – это специальный счет для безопасного проведения расчетов между покупателем и продавцом. Покупатель закладывает туда деньги, а продавец получает доступ к этим деньгам при выполнении тех или иных обязательств. Очень похоже на расчеты с использованием банковской ячейки на вторичном рынке. Только там покупатель кладет в купюры в ячейку, а продавец получает ключ от этой ячейки при условии предъявления зарегистрированного договора купли-продажи. В случае же с новостройками роль «ячейки» будет выполнять специальный счет, а условием получения денег продавцом-застройщиком станет ввод дома в эксплуатацию.

«Покупатель открывает в банке счет эскроу, куда направляет свои денежные средства (либо сразу все, либо в рассрочку в зависимости от договоренностей с Застройщиком). Данные денежные средства хранятся на счете эскроу-агента до момента завершения строительства дома и регистрации собственности хотя бы на 1 квартиру из этого дома, – поясняет Дмитрий Соболев, финансовый директор «Сити-XXI век». – То есть Застройщик, которому в будущем предназначаются деньги, сможет получить их лишь при выполнении вышеуказанных условий».

Таким образом, это просто новая схема расчетов. Раньше по договору долевого участия (ДДУ) дольщик направлял средства напрямую на расчетный счет застройщика, теперь – между покупателем и застройщиком появился банк, эскроу-агент.

Между банком, застройщиком и физическим лицом заключается трехсторонний договор.

Как выбрать банк?

БАНК ВЫБИРАЕТ ЗАСТРОЙЩИК. При проведении сделки с использованием эскроу-счета выбирать банк вам не придется. Это сделает за вас застройщик. Эскроу-счет будет открыт в том банке, которые обеспечит проектное финансирование строительства новостройки. Более того, банк будет указан в договоре долевого участия.

50 БАНКОВ. Функции агента эскроу может выполнять далеко не каждый банк. На сегодняшний день вреестре банков, имеющих возможность открытия эскроу-счетов для долевого строительства, около 50-60 банков. Среди них все крупные: Сбербанк, ВТБ, Дом.рф и проч.

Другое дело, что наличие того или иного банка, к которому «привязан» дом, может повлиять на решение по выбору объекта. Ведь счет эскроу – это, по сути, вклад дольщика, на который распространяются все те же риски, что и на любые вклады и счета. Так что надежность банка – далеко не последняя характеристика, которую следует рассматривать, выбирая новостройку. По крайней мере, при стоимости квартиры свыше 10 млн.

10 МЛН РУБ. — ЗАСТРАХОВАННАЯ СУММА. «На эскроу-счета распространяется защита АСВ, при этом максимальный объем все же ограничен 10 млн рублей, – продолжает Дмитрий Соболев. – Соответственно, при возникновении проблем у банка, в котором находится эскроу-счет, гражданину гарантируется возврат денежных средств. Но только в пределах 10 млн рублей».

Понятно, что когда речь идет о квартире высокого класса или просто хорошем столичном районе, уложиться в «гарантийную» сумму не получится. Но для покупки квартиры массового сегмента в большинстве регионов этого хватит. Что же касается регионов с самой дорогой недвижимостью, то разговоры о повышении застрахованной суммы идут, но решение пока не принято.

Как проходит сделка

Технически процесс происходит довольно просто.

- Подписываете и регистрируете договор долевого участия.

- Далее дольщик идет в банк, который указан в договоре, ему открывают счет эскроу.

Документы, которые необходимо при себе иметь для открытия счета эскроу в банке:

- удостоверение личности,

- оригинал ДДУ.

«Оригинал договора может быть предоставлен на бумажном носителе и в электронной форме. ДДУ должен быть зарегистрирован в Едином государственном реестре недвижимости. В договоре должны содержаться сведения о банке, уполномоченном на открытие счетов эскроу для уплаты цены ДДУ», – поясняетДмитрий Соболев.

Для ипотечников открытие эскроу-счета вовсе не означает «привязку» к данному банку. При покупке недвижимости с помощью ипотечного кредита можно оформить ипотеку в одном банке, а открыть эскроу-счет в другом, аккредитованном банке. В таком случае сумма просто переводится из одного банка в другой безналичным расчетом.

Защита для дольщика

Схема совершения сделки посредством эскроу-счета призвана обеспечить защиту дольщиков сразу в двух направлениях.

ДЕНЬГИ ДОЛЬЩИКОВ НЕ ТРАТЯТСЯ. Прежде всего, сама стройка будет происходить не на деньги дольщиков. Средства покупателей квартир не попадут в руки застройщика до тех пор, пока он не введет дом к эксплуатацию. Соответственно, если девелопер окажется недобросовестным или допустит просчеты в бизнесе, и стройка будет заморожена, деньги дольщиков потрачены не будут.

ДЕНЬГИ МОЖНО ВЕРНУТЬ В ПОЛНОМ ОБЪЕМЕ. Второе – использование эксроу-счета позволит в случае возникновения проблем с проектом расторгнуть договор и вернуть деньги дольщику незамедлительно.

Нынешние «драконовские» меры по выплате неустоек застройщиками за нарушения сроков выполнения своих обязательств малоэффективны. Получить определенные судом сотни тысяч и даже миллионы рублей обычно не удается: счета застройщика просто-напросто пусты. В новой системе человек получает те самые деньги, которые он положил на эскроу-счет при подписании договора.

«Срок действия счета эскроу не может превышать более чем на 6 месяцев заявленного застройщиком срока ввода в эксплуатацию многоквартирного дома».

Если объект не достроен в предусмотренный срок, то гражданин получает право на расторжение договора и возврат средств с эскроу-счета.

Если же дольщик решит дожидаться квартиру, уплаченная сумма останется на счете эскроу до момента завершения строительства.

Впрочем, надо заметить, что на эскроу-счет не начисляются проценты. Так что если, скажем, через три года застройщик не выполнит свои обязательства, а цены на первичном рынке вырастут, то купить аналогичный объект не получится.

Цена вопроса

БЕСПЛАТНО. Открытие и обслуживание счета эскроу ничего не стоит для покупателя.

ДОПУСЛУГИ. В качестве дополнительных расходов для дольщика может быть оплата услуг представителя застройщика по сопровождению открытия эскроу-счета. В этом случае оплачиваются стоимость такого сопровождения и нотариальная доверенность. Впрочем, оплата оформления документов при заключении ДДУ и сейчас существует. Так что, скорее всего, открытие эскроу-счета в большинстве компаний просто войдет в перечень комплексной услуги.

На этом все расходы по приобретению квартиры в новостройке с использованием эксроу-счета заканчиваются.

Однако, нельзя не упомянуть, что в целом жилые проекты, реализуемые по этой схеме будут несколько дороже. «Поскольку застройщик на этапе строительства не имеет доступа к деньгам дольщиков, он вынужден вести строительство с привлечением кредитных средств, что, в конечном счете, приводит к росту себестоимости жилья», – поясняет Дмитрий Соболев.

В совокупности с сокращением количества девелоперов при переходе схему эскроу это, безусловно, вызовет рост цен. Участники рынка расходятся в объеме удорожания, возможно, рост будет на 10-30% в горизонте двух лет.

Источник www.cian.ruЭскроу-счета: что это и зачем нужны в долевом строительстве

База знаний

Рынок долевого строительства скоро изменится до неузнаваемости. Вводится необходимость обязательно использовать в схеме продаж эскроу-счета. Подобный механизм полностью меняет концепцию долевого строительства и однозначно повлияет на стоимость строящегося жилья. Узнаем, эскроу-счета — что это простыми словами, когда введут обязательное использование счетов, и как теперь будет организована работу по возведению объектов недвижимости на основании договора подряда.

Механизм работы застройщиков до 1 июля 2019 года

Широкое распространение долевое строительство в России получило в начале 21 века. Застройщики начали массово привлекать средства граждан для возведения жилых многоэтажных домов. Соответственно, потребовалось закрепление нововведения в законодательстве. 30 декабря 2004 года принимается Федеральный Закон №214-ФЗ, призванный урегулировать отношения сторон по ДДУ. Схема долевого строительства выглядела так:

- Девелопер привлекал физических лиц к строительству и получал деньги на возведение объекта.

- Граждане могли сразу внести всю сумму, либо совершали первоначальный взнос, затем отдавали оставшиеся деньги постепенно.

- На полученные средства бенефициар возводил многоквартирный дом.

- Дольщики получали квартиры после сдачи объекта в эксплуатацию.

Однако в подобных случаях для граждан, заключивших договор долевого участия, существовали риски потери средств. Поэтому в 2017 году было решено запретить передавать деньги напрямую девелоперу. Причин ввода подобного ограничения множество:

- Никаких гарантий целевого использования вложенных средств физические лица, подписавшие ДДУ, фактически не получали. Деньги могли пойти на любые нужды компании-застройщика или ее руководства.

- Если застройщик не заканчивал объект вложенные деньги терялись и вернуть их было практически невозможно, особенно если девелопер объявил о банкротстве.

- Часто пропускались сроки сдачи объектов — строительная фирма уже получила средства и не спешила выполнять обязательства, которые возлагал договор долевого строительства.

ФЗ №214-ФЗ предусматривает различные штрафы для ненадежных застройщиков, в том числе за несоблюдение сроков завершения строительных работ. Однако дольщик по факту не застрахован от потери средств. Но когда вступают в силу изменения механизма застройки и вводится понятие эскроу-счетов, степень защиты средств должника совершенствуется.

Понятие эскроу-счета

Чтобы понять выгоды введения обязательного использования подобных счетов, нужно разобраться, что это и узнать особенности нового способа вклада в долевое строительство. Под термином понимается специальный счет в банке, на который дольщик переводит денежную сумму, обозначенную в договоре с девелопером. Они не передаются застройщику до момента сдачи жилья в эксплуатацию и выдачи ключа от новой квартиры вкладчику. Подобный сделка похожа на аккредитив — банк “замораживает” средства, и выступает в качестве гарантии защиты денег граждан. Однако есть и отличия:

- Расторгнуть договор можно на основании дополнительных условий, прописанных в соглашении. Одностороннее аннулирование соглашения со стороны внесшей деньги стороны без уведомления второго участника сделки, как в случае с аккредитивом, не допускается.

- Отдельно прописывается время, когда девелопер получит расчет — заблокированные при заключении договора о долевом строительстве средства.

- Упрощена процедура открытия счета. Оно производится автоматически, тогда как для аккредитива предусмотрен ряд финансовых формальностей, усложняющих использование подобных сделок.

Переход на эскроу-счета начался еще в 2018 года. Но застройщиков подобная возможность не привлекает. На 1 ноября 2018 года по всей России возводилось всего 9 объектов с применением эскроу-счетов, сообщает Национальное объединение застройщиков жилья. С какого числа девелоперов обязали проводить сделки только с участием финансовых организаций в качестве посредника?

1 июля 2019 года станет отправной датой нового способа взаимодействия дольщиков и застройщиков. Со дня, когда вступает в силу изменение ФЗ №214-ФЗ, эскроу-счета становятся обязательными. Разница между прошлым механизмом сотрудничества с застройщиком и текущим очевидна. Девелопер не получит деньги вкладчиков, пока не выполнит обязательства по ДДУ. Соответственно, граждане смогут вернуть деньги, если обстоятельства не позволяют фирме закончить строительство обещанного дома.

Правила работы с эскроу-счетами для застройщика

Перед тем, как открыть эскроу-счет, нужно совершить ряд действий:

- разработать и утвердить проектную документацию

- произвести бухгалтерский учет

- получить разрешение на возведение объекта.

И только после этого решать вопросы, касающиеся непосредственно эскроу-счетов.

Где открыть банковский счет

После получения разрешения, девелопер выбирает банки, в которых в дальнейшем инициируется открытие эскроу-счетов. Выбрать можно не любую финансовую организацию, а только уполномоченные учреждения, получившие аккредитацию на государственном уровне. Требования к банкам, решившим ввести услугу обслуживания эскроу-счетов, достаточно жесткие. Список банков, которые могут работать в указанном направлении, состоит примерно из 55 организаций. В него попали такие известные финорганизации, как:

- Сбербанк

- ВТБ

- Россельхозбанк

- Альфа-банк.

Далее публикуется информация о финансовых организациях, с которыми сотрудничает застройщик. Она предназначена для физических лиц, которые планируют принять участие в долевом строительстве. Особое внимание следует уделить вознаграждению эскроу-агента. Оплата не производится за счет денег, расположенных на счете. Об этом сообщает статья 926.2 ГК РФ.

Вознаграждение производится отдельно, причем обязательство считается солидарным — то есть выплата производится одновременно за счет застройщика и дольщика. Сколько стоит обслуживание стоит уточнять заранее.

Особенности договора условного депонирования

Отношения между сторонами регулируются соглашением, в роли которого выступает договор условного депонирования. Он похож на договор номинального счета, вернее, является его разновидностью. Образец можно найти здесь. Сторонами соглашения выступают:

- Депонент — физическое лицо, выступающее в качестве дольщика в строительстве. Вносит средства.

- Эскроу-агент — финансовая организация, открывающая банковский счет.

- Бенефициар — застройщик, получающий деньги после окончания работ и согласования объекта.

Особенности и характеристика договора условного депонирования даны в статье 926.1 ГК РФ. Документ заверяется у нотариуса. Срок его действия — не более 5 лет.

Где брать деньги на строительство

Возмещение затрат девелопера из расположенных на счетах денег не производится. Возводить дом придется на собственные средства, либо воспользоваться правом на кредитование в банке. Проектное финансирование предоставляется для надежных строительных компаний на определенных условиях, среди которых:

- Опыт работы фирмы в качестве застройщика — 3 года.

- Компания должна для получения средств от банка ввести в эксплуатацию не менее 10000 кв. м.

- При возведении доля используемых собственных средств не может быть меньше 20%.

Чтобы подтвердить соответствие, застройщик представляет определенные документы. Стоит учесть, что банки могут вводить и дополнительные условия. Использование заемных средств доступно девелоперам не на безвозмездной основе. Придется выплачивать проценты. Процентная ставка и тарифы зависит от того, в каком банке берется кредит.

Правила расчета

На банковский счет дольщик вносит деньги, оплачивая будущую квартиру. Цена определяется договором между покупателем недвижимости и застройщиком. Если собственных средств для покупки жилья физлицу не хватает, оформляется ипотека. Хранятся деньги на счету до момента завершения строительства.

Раскрытие банковского эскроу-счета производится после того, как комиссия оценит состояние объекта и апартаменты перейдут к покупателю. И только после этого работа застройщика компенсируется из средств дольщиков, перечисленных в банк для покупки квартиры.

Сопутствующие изменения

Помимо обязательного использования эскроу-счетов, приняты и другие нововведения, призванные урегулировать ситуацию на рынке долевого строительства. Реформа также предусматривает следующие новые правила:

- Запрет на использование одного разрешения при возведении нескольких домов. Для каждой новостройки нужно оформлять отдельный документ. Исключение сделано только для комплексных застроек, базирующихся в пределах квартала.

- Получить разрешение на возведения объекта стало сложнее. Теперь нужно указать затраты по каждой позиции строительства. А также обосновать, почему требуется именно обозначенная сумма. Пример: если указано, что 10% пойдет на административные расходы, нужно четко указать, почему целесообразно выделить именно эту сумму.

- Уставной капитал фирмы-застройщика увеличивается. Причем есть еще одна особенность. Он должен быть фактически оплачен.

- Нормативы взносов в компенсационные фонды возросли. Как и минимальный размер страхового покрытия.

Фирмы, работающие в сфере строительстве, должны учитывать указанные изменения, если планируют возводить новый объект недвижимости.

Выгода для дольщиков

Основной плюс внедрения эскроу-счетов — практически 100% защита средств граждан, вложенных в долевое строительство.

Банк фактически накладывает арест, деньги не расходуются до окончания строительства. Подлежат ли страхованию вложенные физлицами средства? Гражданское право действительно предусматривает страхование. Его производит специальное агентство по страхованию вкладов. Максимальная сумма — 10 млн.

То есть риск потерять часть денег есть, только если приобретается дорогая недвижимость. К тому же теперь нет необходимости проверять надежность строительной фирмы. Ведь дольщик ничего не теряет, даже если девелопер откажется от строительства и будет признан банкротом.

Минусы эскроу-счетов

Их куда больше, чем плюсов. Самый очевидный — рост цен на жилье. Если раньше застройщики предлагали скидки при участии в долевом строительстве, с 1 июля подобная мера теряет смысл. Ведь компания получит деньги только после окончания строительных работ. Для юридических лиц, работающих в сфере строительства, невыгодны эскроу-счета и по другой причине.

Придется брать кредит в банке, если собственных средств для возведения здания не хватает. Соответственно, расходы фирм возрастут из-за необходимости выплачивать проценты. Для дольщиков также припасено несколько неприятных сюрпризов:

- Внедрение новой системы расчетов снимает с застройщиков обязательство предоставлять иное обеспечение сделки. А насколько надежен новый вид обеспечения пока неизвестно — банки тоже могут закрываться.

- Если у вложившегося физического лица возникают долги по исполнительным документам, приставы могут принудительно взыскать деньги с эскроу счета. Гражданин признается не выполнившим обязательства по договору долевого участия и лишается возможности приобретения нового жилья.

- Взыскивать неустойки и штрафы с застройщиков станет сложнее.

Есть еще один недостаток, актуальный как для застройщиков, так и для дольщиков. Эмиссия средств, находящихся на эскроу-счетах не предусмотрена. В ДДУ указана стоимость объекта. И увеличиться или уменьшиться она не может. То есть защита от инфляции, в качестве которой выступает целевая проектная эмиссия не предусмотрена. Так что стороны вполне могут потерять определенные суммы.

Само понятие долевого строительства меняется. Улучшиться или ухудшится ситуация на рынке недвижимости — покажет время.

Можно ли снять деньги с эскроу-счета

Поступившие от дольщика средств банк блокирует. И по факту, кроме судебных приставов, снимать деньги никто не вправе. Однако закон предусматривает случаи, когда стороны смогут получить средства.

Дольщику

Ввод средств напрямую связан с расторжением договора долевого участия. Получить деньги дольщик может:

- При превышении срока депонирования — если застройщик просрочил сдачу объекта на срок, превышающий указанный в ДДУ.

- Если решение суда аннулирует соглашение.

- При расторжении контракта по соглашению сторон.

- Если девелопер отказывается завершать строительство.

- Самостоятельно расторгнув договор по основаниям, перечисленным в 15 статье ФЗ №214-ФЗ.

Дольщик также может реализовать незавершенный объект — совершить уступку прав требования по ДДУ. Как работает подобная схема? При продаже квартиры средства фактически остаются на счету, однако новый дольщик компенсирует внесенную сумму прежнему частнику строительства.

Застройщику

Всю сумму девелопер истребовать до окончания строительства не может. Однако разрешается изыскать 10% от внесенной на счет суммы при получении особого разрешения от государства. При оформлении последнего застройщик обязан указать причины снятия. А банк в свою очередь — проверить использование выданных денег по целевому назначению.

Какие застройщики работают по старой схеме и как обойти новые требования закона

Закон предусматривает исключения: некоторые фирмы могут обойтись без счетов эскроу. Послабления связаны с постепенным внедрением нового механизма сотрудничества застройщика и дольщика.

Критерии перехода подразумевают, что некоторое время применяются два способа взаимодействия — через эскроу-счета и минуя их. Соответственно, некоторых застройщиков освободят от заключения договора с банком, ввиду того, что строительство началось раньше, чем введена обязанность работать через эскроу-счетов. Специальный режим, исключающий необходимость использовать номинальные счета, предусмотрен для:

- Девелоперов, осуществляющих строительство в рамках проекта муниципальных властей, либо комплексного освоения территорий. При условии что дом завершен на 15%.

- Проблемных объектов, включенных в госпрограмму в долевом строительстве по защите прав дольщиков. Проект строительства должен быть выполнен не менее, чем на 6%.

- Застройщиков, которые строят иные здания и выполнили строительные работы на 30% или более.

Система сотрудничества с дольщиками в указанных случаях остается прежней, что значит, что эскроу-счета открывать не нужно. Применение новых положений ФЗ №214-ФЗ, когда необязательно привлекать банк при заключении договоров с дольщиками, на рассмотренные строительные компании не распространяются.

Консультация по вопросу Эскроу-счетов в долевом строительстве

Источник amulex.ruКакие недостатки у эскроу-счета есть и можно ли их обойти? Ответ на эти и другие вопросы Вы можете получить бесплато у нашего юриста-консультанта, заполнив форму ниже.