Войдите или зарегистрируйтесь сейчас!

Вы используете устаревший браузер. Этот и другие сайты могут отображаться в нём некорректно.

Необходимо обновить браузер или попробовать использовать другой.

Информационное сообщение:

— сайт политически нейтрален;

— все сообщения и темы приводятся к нейтральной позиции;

— при отсутствии такой возможности сообщения и темы удаляются;

— если хотите поговорить о политике или полит-экономике идите на другой интернет-ресурс;

— мы действуем в рамках действующего законодательства РФ.

Источник: geodesist.ru

Планирование строительных работ. Сопоставление плана и факта

Планирование строительных работ — это процесс определения необходимых действий и их последовательности для реализации строительного проекта. На этапе планирования определяется перечень строительных работ и порядок их реализации, который оформляется как календарный план-график строительства.

Каждый план включает в себя количественную оценку следующих параметров:

- Люди: количество собственного персонала, необходимость привлечения персонала субподрядчиков.

- Ресурсы: строительные материалы, спецтехника, оборудование.

- Бюджет: общая смета расходов по проекту, включая зарплату и административные расходы.

График строительного проекта — это временная шкала, которая используется для планирования последовательности и временных рамок строительных работ. Графики позволяют разбить план на более мелкие этапы. Они также облегчают процесс координации действий и контроль работы субподрядчиков, предоставляя подробную картину по планируемым датам и срокам.

Главными критериями качественно составленного плана является выполнение проекта без отклонений от графика и в рамках бюджета. Однако как оценить ход выполнения проекта и его соответствие плану? Сопоставление плана и факта и план-фактный анализ, которое реализовано в решении БИТ.СТРОИТЕЛЬСТВО/Управление строительными проектами, позволяет контролировать ключевые параметры проекта и оперативно вносить корректировки в случае необходимости.

- Загрузка, анализ и хранение сметной документации. Это основа системы, тот фундамент первичной аналитики, с которого начинается последующая оценка хода реализации. Установление исходных показателей важно, потому что это помогает определить, идет ли проект по плану или какой-то участок работ отстает от графика;

- Хранение истории изменений сметной документации;

- Классификация сметных данных в произвольных аналитических данных. Формирование мэппинга сметных позиций с аналитикой;

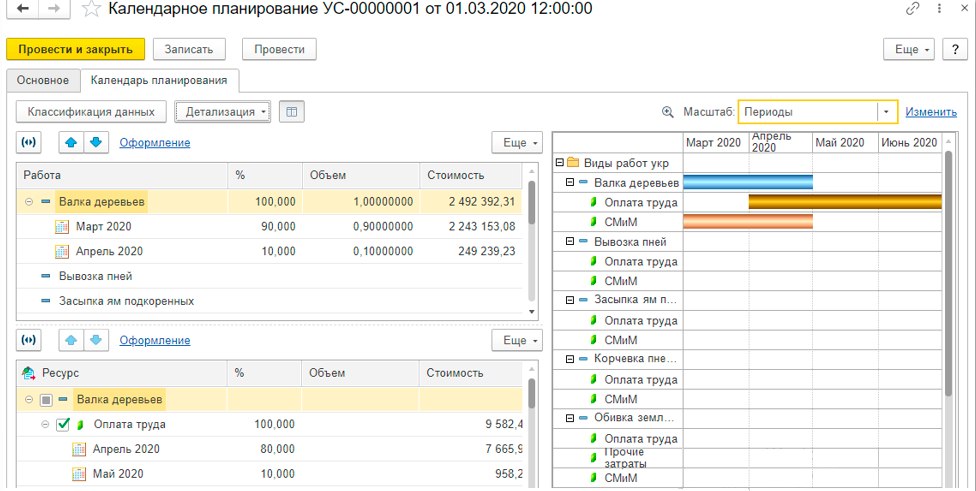

- Календарно-ресурсное планирование. Здесь мы задаем произвольное количество сценариев по планированию и назначаем те аналитики, в которых хотим его вести;

- Учет выполненных СМР и используемых ресурсов в разных сценариях учета. Включает план по смете (что заложено к выполнению по смете) и план по каждому исполнителю. Система показывает, сколько выполнено на текущий момент и сколько осталось;

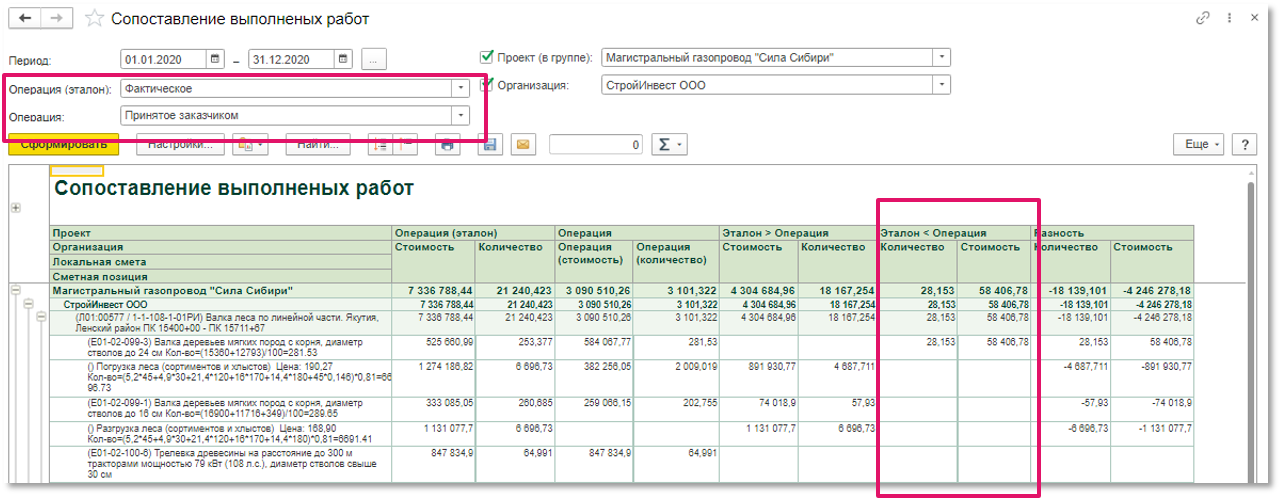

- Формирование аналитических отчетов по выполнению работ. В программе можно настроить отчеты по выполнению работ в различных аналитических разрезах (например, сопоставление фактически выполненного и принятого (подписанное) заказчиком или Технадзором);

- Ведение сквозной аналитики с детальным перечнем работ;

- Учет МПЗ, списание материалов пропорционально выполненным работам.

Планирование строительных работ по стоимости и объему

Сопоставление выполненных работ по заданным аналитикам

В процессе реализации строительных проектов большинство строительных компаний сталкивается с такими проблемами, как:

- Срыв сроков

- Недостоверная информация

- Отсутствие контроля

- Отсутствие оперативных данных

- Превышение бюджета

- Неликвидные МПЗ

- Неактуальные сметы

- Несвоевременное актирование

- Недостаток ресурсов

Использование специального программного обеспечения для контроля хода реализации проекта позволяет минимизировать ошибки планирования и принимать управленческие решения в оперативном режиме, опираясь на анализ плановых и фактических показателей. Точное отслеживание помогает соблюдать сроки и бюджет – два ключевых параметра для оценки успеха строительного проекта.

Больше о возможностях решения БИТ.СТРОИТЕЛЬСТВО/Управление строительными проектами можно узнать из видео выступления Александра Лимонченко, ведущего разработчика системы БИТ.СТРОИТЕЛЬСТВО:

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

План-фактный анализ: что это и как его провести

7 октября 2019

План-фактный анализ: что это и как его провести

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P»>347

прибыль

Строительство домов без проекта! Дом по проекту z500 минусы! индивидуальное проектирование

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Негативное изменение:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

Позитивное изменение:

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

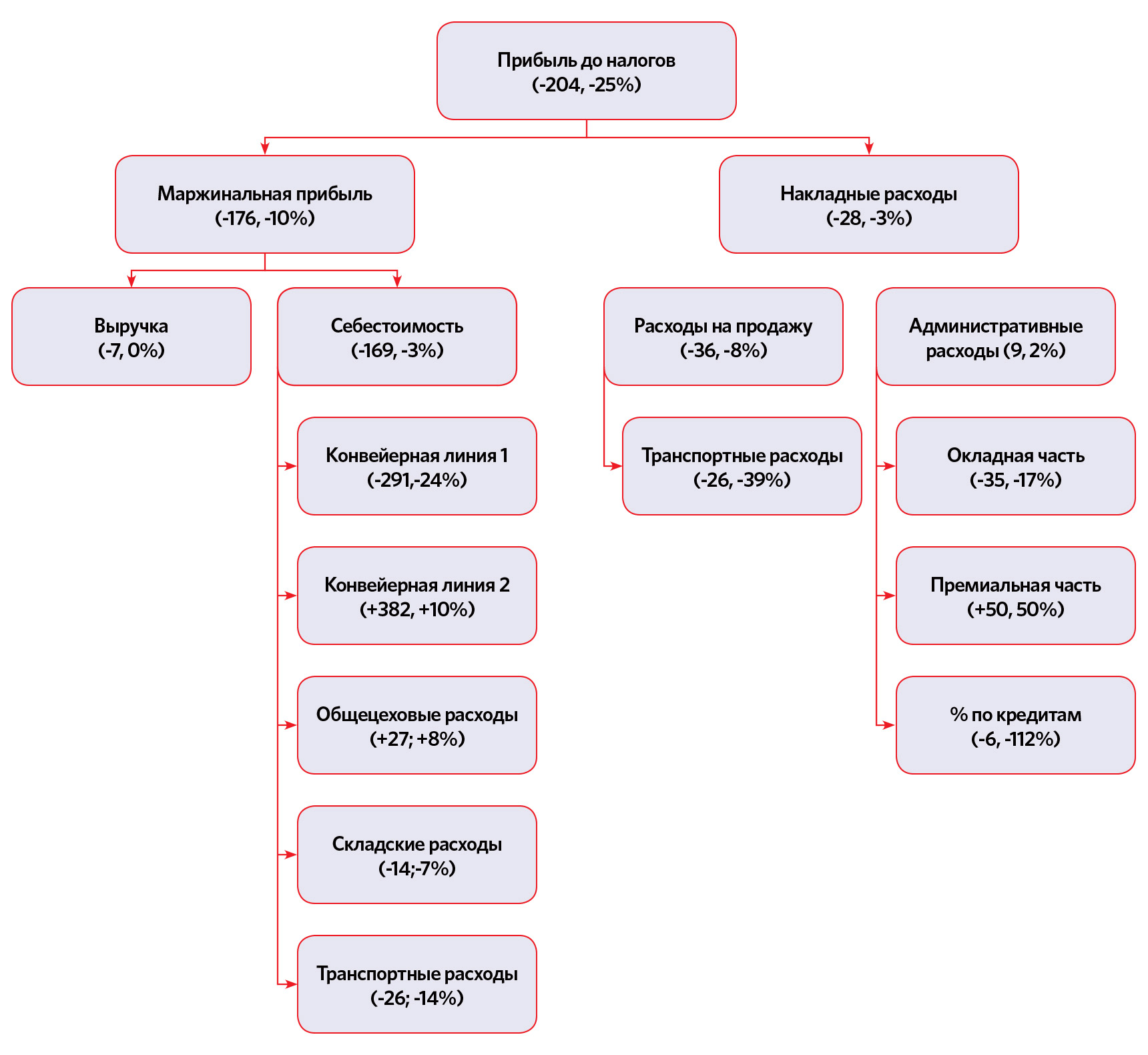

Шаг 4

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

Себестоимость

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

Себестоимость

Конвейерная линия 1

Конвейерная линия 2

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

- более чем в два раза повысилась себестоимость сырья 1 на единицу,

- более чем на 20% выросла сдельная часть заработной платы.

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

- Действительного фактического увеличения / снижения.

- Переброски доходов / расходов между отчетными периодами.

- Неправильного планирования.

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.

Источник: upr.ru

Что делать, если проект не соответствует фактическим обстоятельствам?

Добрый день!вопрос по 44 ФЗ, может кто поможет. Заключили контракт на ремонт кровли. Проектно-сметная документация прошла экспертизу.

При выполнении работ обнаруживается, что проект собран некорректно, много позиций не учтено (без которых не можем должным образом выполнить работы).Заказчик настаивает на том, что проект прошел экспертизу и все у них хорошо..сроки выполнения работ поджимают. Как нам быть. Заранее спасибо!

Договариваться с заказчиком либо делать доплнительную независимую экспертизу и с её результатами в суд.

Здравствуйте, Светлана. В целом вы имеет право приостановить работы, когда по независящим от вас обстоятельствам есть риск получения отрицательного результата, невозможность завершения работы в срок. Но проектная документация получила положительное заключение государственной экспертизы.

При чем я сомневаюсь, что проведение независимой экспертизы что-то даст, так как качество проектной документации подтверждено заключением гос.экспертизы. Если проводить экспертизы, то перед экспертами следует поставить вопрос о том, возможно ли продолжение работ по данной ПД, и будет ли результат работ соответствовать требованиям, если руководствоваться ПД,

Тем не менее, ваша ситуация не до конца понятна, нужно больше информации.

Что будет если вы выполните работы без данных позиций?

Что значит много позиций не учтено, они есть в техническом задании или сметах?

Добрый день! могу перечислить такие позиции как, к примеру, отсутствие огнебиозащиты в проектно-сметной документации. мы не можем начинать монтировать дерево, не обработав его. плюс в составе ремонта кровли есть также мягкая кровля (ЭКП, ТПП. ).тут мы тоже столкнулись с вопросом. дело в том, что здание достаточно старое уже..(1930 г.), все перекрытия уже подгнившие. монтируя мягкую кровлю. мы создадим дополнительное давление на перекрытие приблизительно в 22 т.Опасаясь этого мы написали письмо Заказчику, на которое не можем получить никак ответ. Спасибо большое за помощь)

Добрый вопрос бы к тому, что если вы технически можете выполнить работы без учета отсутствующих разделов, то должны делать.

Вы заказчика о негативны последствиях предупредили, он не ответил, следовательно заказчик несет риск наступления этих неблагоприятных последствий.

Кроме того вы вправе отказаться от исполнения контракта (если соответствующее право в контракте предусмотрено для заказчика). Но на сколько отказ будет правомерен будет зависеть от обстоятельств, от того, можете ли вы выполнять работы дальше или нет.

ПО ВСЕМ вскрывшимся вопросам пишите официальные письменные уведомления заказчику под вх № и дату на вашем экземпляре писем — это позволит вам избежать ответственности за нарушение сроков по ремонту —

Статья 716. Обстоятельства, о которых подрядчик обязан предупредить заказчика

[Гражданский кодекс РФ] [Глава 37] [Статья 716]

1. Подрядчик обязан немедленно предупредить заказчика и до получения от него указаний приостановить работу при обнаружении:

непригодности или недоброкачественности предоставленных заказчиком материала, оборудования, технической документации или переданной для переработки (обработки) вещи;

возможных неблагоприятных для заказчика последствий выполнения его указаний о способе исполнения работы;

иных не зависящих от подрядчика обстоятельств, которые грозят годности или прочности результатов выполняемой работы либо создают невозможность ее завершения в срок.

2. Подрядчик, не предупредивший заказчика об обстоятельствах, указанных в пункте 1 настоящей статьи, либо продолживший работу, не дожидаясь истечения указанного в договоре срока, а при его отсутствии разумного срока для ответа на предупреждение или несмотря на своевременное указание заказчика о прекращении работы, не вправе при предъявлении к нему или им к заказчику соответствующих требований ссылаться на указанные обстоятельства.

тут очевидно всплывет вопрос о замене видов работ и части материалов- предложите свой вариант решения вопроса — если вы уложитесь в 10 % от цены контракта — допускается — замену вида и материала- можно пересогласовать с проектировщиком изготовившим документацию на ремонт.

Добрый день! Я купила силовой бампер в компании занимающейся их изготовлениями. Бампер я получила, однако он был выполнен не качественно (не соответствовали размеры, вырезы под поворотники и тд.) Я обоащалась к третим лицам для переделки бампера и потратила 15тр.

В связи с этим, мною была написана претензия производителю (с требованием возмещения потраченных средств) и после продолжительной переписки мою претензию удовлетворили (написали электронное письмо) и запросили банковские реквезиты. Подскажите, пожалуйста, в какой срок и на основание какой мне должны вернуть дс? И срок начинается с какой даты (с момента подачи претензии или её удовлетворения)? И что делать если дс не поступят?

В октябре 2015 года брали кредит в Восточном экспресс банке. У заемщика имеется просроченная задолженность перед банком. 8 апреля 2021 года была завершена сделка по слиянию двух банков, в результате которой банк Восточный был полностью поглощен Совкомбанком.

Однако 30 ноября 2021 года Восточный экспресс банк (т.е. не существующий банк) обратился в суд о взыскании задолженности с заемщика. 24 января 2022 года вынесено судом заочное решение с указанием суммы в два раза превышающей сумму кредита. Заемщик (ответчик) узнал об этом случайно, зайдя на сайт госуслуги (ИП от 27.05.2022 Исполнительный лист от 22.03.2022 № ФС).

В городе, где проходил суд (не мировой) ответчик не прописан и не проживает с 2016 года (проживает в другом регионе). Но в Заочном решении указывается, что якобы суд направлял извещения о назначении суда по адресу прописки (. именно прописки) ответчика, которое вернулось назад в суд как не полученное.

Более того имеется отметка о направлении судом и самого Заочного решения, которое также вернулось обратно в суд. Ответчик не получал ни извещения, ни решения т.к. ничего не присылали. Вопрос: 1. Мог ли судья принять к производству иск от банка, прекратившего существование? 2. Фактический адрес ответчика Восточному экспресс банку был известен.

Адрес так же известен и новому владельцу, т. е. Совкомбанк (имеется карта), должен ли судья принимать исковое заявление, если ранее ответчиком было отменено решение мирового суда в связи с не проживанием ответчика по месту прохождения мирового суда и с несогласием по сумме указанной в иске. 3.Мог ли судебный пристав возбудить исполнительное производство, не оповестив должника и не по месту проживания и прописки должника (т.е. в другом регионе)? 4. Что делать, если полностью не согласен с Заочным решением (прочитали на сайте суда)? Заранее Спасибо.

Что делать если ответчик не приходят на суд ? С января 2022 г. было 4 заседания суда и на каждое ответчик присылал справки что он болеет то КОВИД , то рёбра сломал . В итоге заседания переносятся. Так он и лет 5 может эти справки в суд тоскать что болеет. Как с этим быть и что делать ? Очевидно что специально затягивает процесс. Может кто что посоветует из своей практики. Заранее спасибо

Здравствуйте, что делать, если работодатель не начисляет заработную плату в полном размере? Работаю в графике 2/2 по 13 часов в смену, ставка 135 рублей в час (по договору), работодатель начисляет на карту зарплату 2 раза в месяц по 10000 рублей (итого зарплата 20000), что не соответствует заявленной ставке по договору.

Добрый день! Ехала на МЦК без маски, не успела её надеть после того, как села в поезд. Подошли контролеры и попросили достать документы. У меня с собой не было паспорта, они сказали, что тогда высадят на следующей остановки и вызовут полицию. Я попросила этого не делать и сказала, что с собой есть социальной карта учащегося, дала её контролёру.

Они посмотрел её, ничего вроде не выписал, не дал мне никакой квиток, ни бумажку, ничего, но сказал, раз рапорта нет, то тогда я получу штраф в двойном размере. Хотела уточнить, что делать в этом случае. И могут ли составить протокол по социальной карте, и если могут, то должны ли были дать какую-то бумагу об административном правонарушении? Что делать, если мне не дали никакую бумагу?

Источник: pravoved.ru