Бухгалтер должен знать, как осуществлять расчет имущественного налогового вычета в декларации. Однако эта информация будет полезна и физическим лицам, чтобы можно было заполнить все самостоятельно, не обращаясь в специализированные организации. В принципе, все достаточно просто. Необходимо только быть внимательным и заполнять данные согласно подстрочнику.

О видах, условиях и получении налогового вычета вы можете прочитать в нашей статье — здесь.

Имущественный вычет: налог

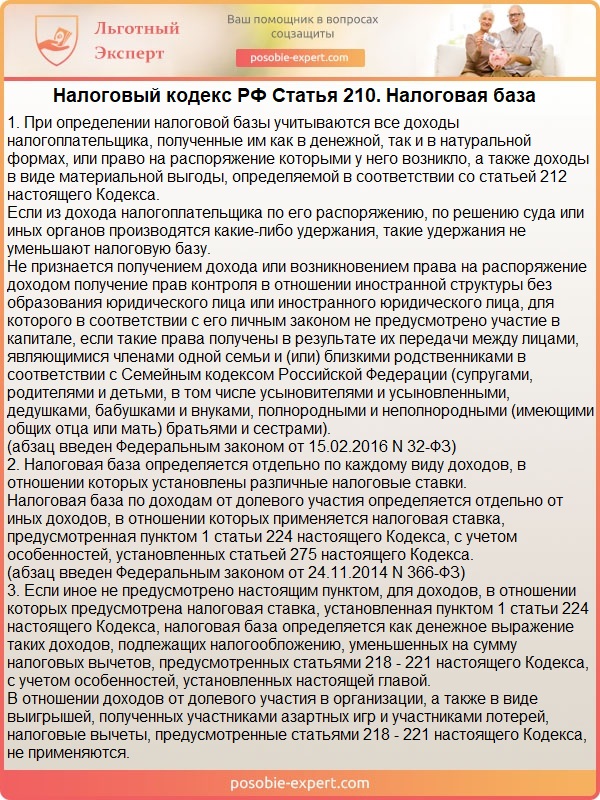

Вся информация об имущественных налоговых вычетах указана в статье 220 Налогового кодекса РФ. Так указано, на что их можно оформить и в каком порядке. При этом налоговая база определяется 210 статьей НК РФ.

Получать вычеты могут граждане РФ и нерезиденты, которые платят налоги при ведении финансовой деятельности на территории страны. Для их получения нужно предоставить полный пакет документов сотрудникам ФНС. После проверки данных они предоставят положенную суму.

Существует немало нюансов при оформлении налогового возврата. Так, часть из них может переноситься на следующий период, предусмотрены предельные выплаты по закону и сроки обращения к сотрудникам ФНС.

2022 Заполнение декларации 3-НДФЛ онлайн в личном кабинете, Имущественный вычет при покупке квартиры

Налоговый кодекс РФ

Калькулятор расчета имущественного налогового вычета

Как узнать остаток по имущественному налоговому вычету

Существует несколько способов узнать остаток по налоговым вычетам. Стоит рассмотреть их подробнее, чтобы налоговый агент понял, что для него наиболее актуально.

- Отправка запроса в ФНС. Нет четкого алгоритма запроса, поэтому рекомендуется при себе иметь только паспорт. Потребуется лично прибыть в офис обслуживания и попросить сотрудника сказать, полагается ли возврат подоходного налога и в каком объеме.

- Если сохранились копии налоговых деклараций, поданных ранее, то можно легко самостоятельно высчитать, сколько еще возможно получить. При этом нужно учитывать, переносится ли невыплаченная база на следующий период.

- Использовать сайт ФНС для отправки запроса. При этом нужно обладать доступом в личный кабинет. Для этого придется обратиться в отделение налоговой и получить логин и пароль.

Стоит отметить, что обслуживание через официальный сайт наиболее привлекательно, так как не нужно тратить время на личное присутствие. Там можно загружать сканы документов и отправлять запросы на оформление вычетов. Также допускается заполнение декларации онлайн. Программа сразу покажет ошибки, которые возможно будет сразу исправить.

Выписка из статьи 220 НК РФ

Какие налоговые вычеты можно получить

Стоит рассмотреть, какие виды имущественных налоговых вычетов существуют в 2020 году. Это позволит оптимизировать расходы и получать возвраты на все, что причитается. Практика показывает, что люди, которые регулярно обращаются в ФНС для возврата части подоходного налога, чаще могут позволить себе крупные покупки.

Для возврата налогов вы можете обратиться в отделение ФНС

Таблица 1. Виды имущественных налоговых вычетов

| Покупка недвижимости | Возможно получить 13% от суммы объекта, но максимальная налоговая база составляет 2 миллиона рублей. |

| По процентам во время оплаты ипотеки | Возможно получить 13% только от процентной части. При этом перенос на следующий отчетный период не осуществляется. |

Вычеты производятся не только за покупку квартиры. Можно оформить во время приобретения земельного участка, дачи и иного вида недвижимости. Но если покупателем считается юридическое лицо или приобретается коммерческая недвижимость, то получить деньги, оплаченные в виде НДФЛ, невозможно.

Что такое многократность права на вычет

Не все понимают, чем отличается многократное право на вычет от однократного. При этом законы составлены так, что там указывается кратность на получение денежных средств. Стоит рассмотреть подробнее этот вопрос, чтобы граждане понимали, сколько раз они могут воспользоваться своим правом.

Если сделка оформлена до 01.01.2014 года, то невозможно получить вычет повторно. Закон не имеет обратной силы, а тогда действовало правило, что воспользоваться правом на вычет можно один раз в течение жизни. Так, если жилье стоило, например, 1,5 миллиона рублей, то можно было получить 195 000 рублей. Но если объект стоит больше 2 миллионов рублей, то выплата будет не более 260 000 рублей.

После 01.01.2014 появилось многократное право на получение части выплаченного НДФЛ. Например, гражданин покупает квартиру за миллион и оформляет возврат на 130 000 рублей. Через год он приобретает земельный участок за 500 000 рублей и получает от государства еще 65 000 рублей. Таким образом, он может обратиться в ФНС еще раз для получения вычета на 0,5 миллиона рублей.

С покупки квартиры можно также вернуть часть суммы

Как оформить налоговый вычет – пошаговая инструкция

Не все знают, как правильно все делать и обращаются в специализированные организации для заполнения декларации 3-НДФЛ. Но сегодня сотрудники ФНС сделали все понятно, достаточно следовать инструкциям. Тогда можно будет сэкономить на оплате сторонних услуг. Это важно, когда размер вычета небольшой. Например, за прохождение лечения.

Шаг 1

Зайти на сайт ФНС и скачать программное обеспечение «Декларация». Это бесплатно. После скачивания дистрибутива нужно инсталлировать программу. Для этого потребуется нажать на файл в формате .exe и указать путь, куда можно установить. По умолчанию будет C:/Program Files.

Вам понадобится программное обеспечение «Декларация»

Шаг 2

Открыть программу и заполнить информацию, согласно подстрочнику. Начать стоит с первого листа. В нем нужно указать общие затраты согласно подстрочнику. Так, в строки 2.1 – 2.3 заносятся данные вне общего лимита, а в 3.1 – 3.5 информация, которая лимитирована действующим законом.

Шаг 3

Во время заполнения пункта 34 требуется сделать расшифровку на листе E2. Там должна быть информация о страховой компании, сумме взноса и так далее. Если гражданин не совершал подобные платежи, то ничего заполнять не нужно.

Не забудьте сделать расшифровку на листе E2.

Шаг 4

Занесение информации в лист A. Там должны быть данные из справки 2-НДФЛ.

Занесите информацию в лист A.

Шаг 5

Во втором разделе нужно продублировать данные из листов E1 и A.

Продублируйте данные из листов E1 и A.

Шаг 6

Указать сумму налогового вычета после совершения всех расчетов и заполнения данных.

Укажите сумму налогового вычета

Шаг 7

Заполнение титульного листа.

Заполните титульный лист

Стоит отметить, что программа сама проверяет все данные на контрольные соотношения. Если есть ошибка, то не получится распечатать бланк. ПО покажет, какие из контрольных соотношений не совпадают. То есть, вероятность сдачи отчетности с ошибками минимизируется.

Документы для имущественного налогового вычета

Для получения налогового вычета имущественного типа нужно собрать полный пакет документов, куда входит следующее:

- паспорт;

- декларация по форме 3-НДФЛ;

- справка 2-НДФЛ;

- документы, подтверждающие покупку объекта недвижимости;

- заявление на оформление налогового вычета;

- доверенность, если обращается за заявителя третье лицо.

Важно! Доверенность нужно заверить у нотариуса. Если нет желания или возможности тратить деньги на данную услугу и не получается прибыть к сотрудникам ФНС лично, то допускается отправить все документы по почте. После рассмотрения заявки и проведения камеральной проверки принимается решение о предоставлении вычета или отказе в нем.

Могут ли отказать в налоговом вычете

Не все могут претендовать на получение имущественного налогового вычета в 2020 году. Последует отказ в следующих случаях:

- отсутствие необходимых документов;

- отсутствие налоговой базы;

- приобретение коммерческой недвижимости;

- налоговый агент уже воспользовался своим правом и вернул возможную сумму в течение жизни.

Стоит отметить, что налоговая база – это НДФЛ, который гражданин заплатил за расчетный период. Если есть официальное трудоустройство, то 13% от зарплаты выплачивает работодатель самостоятельно. Но не все работают официально. Если есть намерение купить недвижимость, то имеет смысл начать выплачивать НДФЛ самостоятельно. Тогда можно будет претендовать на предусмотренные законом вычеты.

Переходящий остаток имущественного налогового вычета

Существуют переходящие и не переходящий вычеты. Не все понимают, чем они отличаются, поэтому стоит рассмотреть этот вопрос.

- Переходящий предполагает возможность перехода на следующий налоговый период. Например, гражданин может получить обратно 13% с 1 миллиона рублей, то есть 130 000 рублей. При этом он получается 15 000 рублей официально. То есть в бюджет ежемесячно выплачивается 1950 рублей или 23 400 в год. Закон не позволяет вернуть больше, чем было внесено в бюджет. То есть гражданину полагается годовой вычет 23 400 из 130 000 рублей. При этом право на остаток не пропадает, поэтому выплаты будут совершаться 6 лет.

- Не переходящий не позволяет переносить сумму на следующий отчетный период. Например, при оформлении ипотеки возможно получать вычет по выплаченным процентам. Выплатив на процентах 300 000 рублей в течение года, предоставляется право на получение 39 0000 рублей. Обратимся к указанной выше зарплате и налоговой базе. То есть, за год возвращается всего 23 400 рублей без права переноса остатка на следующий период.

Женщина считает размер налогового вычета

Чтобы вернуть больше, стоит самостоятельно оплачивать в бюджет доходы, которые идут сверх официальной зарплаты. Тогда возможно будет повысить размер налоговой базы и вернуть большую сумму. Все данные о выплаченных налогах и доходах указываются в декларации по форме 3-НДФЛ.

За какой период можно оформить налоговый вычет

Закон позволяет оформить налоговый вычет за последние три года, так как именно такой существует период исковой давности. Таким образом, если налоговый агент купил жилье в ипотеку, но закрыл ее за 2 года, при этом у него достаточно высокая официальная зарплата, то он может:

- получать возврат оплаченных в виде налога денег за оплату процентов по ипотечному кредиту первые два года, пока ссуда не будет закрыта;

- подать документы на оформление налогового вычета за квартиру.

Успев обратиться до истечения трех лет, допускается получить все положенные вычеты. Также допускается действовать наоборот. Например, получить за пару лет все положенные выплаты за покупку недвижимости, а потом приложить документы на получение возврата средств при погашении процентов в банке в течение последних трех лет.

Мужчина заполняет 3-НДФЛ

Важно! Если несколько собственников, то каждый должен оформлять вычет на себя. Если существует 4 собственника, а жилье стоило 2 миллиона рублей и доля у каждого 25%, то можно получить вычет с 500 000 рублей каждому.

Когда речь идет о получении денег с оплаченных процентов, то по умолчанию титульный заемщик производит платежи. То есть он и должен обращаться для получения денег. Если каждый платит за свою долю, то нужно предоставить сотрудникам ФНС соответствующие платежные документы, подтверждающие оплату не титульным заемщиком. Это могут быть выписка по счету или квитанции, где указано ФИО плательщика.

Налоговый калькулятор

Это специальная бесплатная программа, которая позволяет самостоятельно рассчитать, сколько получится получить от государства в конкретно взятом случае. Также он покажет, какой налог необходимо оплачивать и есть ли право на льготы.

Все калькуляторы есть на сайте ФНС. Нужно зайти на него и выбрать интересующий вид калькулятора. Потребуется заполнить всю информацию в соответствии с подстрочником, чтобы получить данные, какой налог нужно будет платить.

Также на специализированных порталах есть калькулятор на вычеты. Нужно только указать отчетный период, официальный заработок до оплаты НДФЛ, а также расходы, которые предполагают возмещение согласно положениям Налогового кодекса. После указания информации можно получить сведения, какую сумму допускается вернуть.

Если остаются дополнительные вопросы, можно обратиться в специализированную компанию. Но выгоднее позвонить по телефону горячей линии ФНС, чтобы не тратить деньги. Сотрудники готовы оказать полную информационную поддержку на любом этапе сотрудничества.

Как узнать остаток налогового вычета

Стоит рассмотреть основные вопросы, которые волнуют налоговых агентов при возврате части подоходного налога.

- Можно ли узнать остаток налогового вычета с использованием специальных калькуляторов на различных сайтах? Да, такое возможно. Но данные могут расходиться с информацией от ФНС. Поэтому рекомендуется обращаться к сотрудникам официального ведомства для получения точной информации на момент подачи запроса.

- Суммируются ли вычеты по ипотеке и при покупке жилья? Итоговая сумма складывается, но выплата происходит по обоим статьям, если позволяет налоговая база. Что установленные лимиты отличаются для каждого типа налогового вычета.

- Если было куплено несколько объектов недвижимости в течение года с разным количеством долей, то надо подавать разные декларации или допускается указание всей информации в одной? Допускается заполнение всех данных в одной декларации. Однако нужно учитывать, что не получится получить оплаченные в казну деньги по всем сделкам, если стоимость долей в полученных объектах превышает 2 миллиона рублей.

- Облагается ли вычет подоходным налогом? Нет, не облагается. Было бы странно, чтобы ФНС отдавало деньги гражданину и тут же снова забирало часть.

Получение налогового вычета

Это основные нюансы, по которым часто возникают вопросы у граждан. Стоит отметить, что иностранцы, которые платят налог, тоже могут получить налоговые вычеты. Для этого нужно предоставить полный пакет документов. Паспорт должен быть переведен на русский язык, а копия заверяется у нотариуса.

Налоговый вычет через работодателя

Иногда сотрудники не могут обратиться в ФНС из-за высокого уровня занятости. Поэтому допускается оформление возврата подоходного налога через бухгалтерию. У сотрудников этого отдела компании есть практически вся информация, чтобы подать запрос. При этом дополнительно надо будет предоставить только копию паспорта и документы, которые подтверждают покупку жилья или оплату процентов по ипотеке.

Полный пакет документов передается в ФНС вместе с налоговой отчетностью предприятия. Это происходит лично или по почте.

Обращение в бухгалтерию для оформления налогового вычета

Важно! Необходимо, чтобы компания работодателя была зарегистрирована в том же районе, что и сотрудник. ФНС другого района не может оформить налоговый вычет гражданину. Таким образом, придет отказ и придется заново все оформлять и предоставлять сотрудникам ФНС по месту регистрации.

Таким образом, сегодня получить налоговый вычет имущественного характера могут все, кто оплачивает НДФЛ. Необходимо учитывать предусмотренные законом лимиты и сроки обращения в ФНС, чтобы не потерять собственные деньги. Если планируется покупать дорогостоящий объект, по которому предполагается оформление вычета, стоит устроиться на работу с официальным заработком. Если получать только МРОТ, то процесс возврата растянется на несколько лет.

Источник: posobie-expert.com

Налоговый вычет на имущество, на налог на имущество

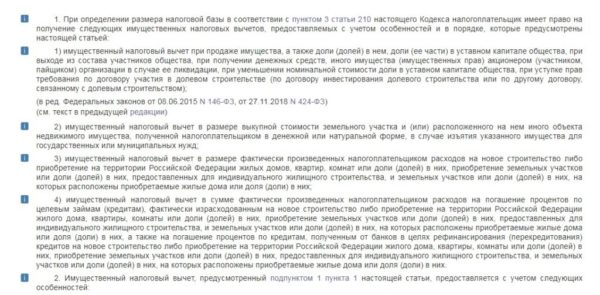

Вычет на приобретение имущества состоит из трех частей и предоставляется по расходам:

На новое строительство или приобретение на территории Российской Федерации объекта жилой недвижимости (долей в них), земельных участков под них;

На погашение процентов по целевым займам (кредитам), полученным от российских организаций или индивидуальных предпринимателей, фактически израсходованным на новое строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него;

На погашение процентов по кредитам, полученным в российских банках, для рефинансирования (перекредитования) займов (кредитов) на строительство или приобретение на территории Российской Федерации жилья (доли (долей) в нем), земельного участка под него.

2 000 000 максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

В случае приобретения имущества после 1 января 2014 года предельный размер вычета применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

Ограничение суммы уплаченных по целевым займам (кредитам) процентов, принимаемых к вычету, применяется к займам (кредитам), полученным после 1 января 2014 года. Суммы уплаченных процентов по целевым займам (кредитам), полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений.

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ). В состав расходов, учитываемых при расчёте имущественного налогового вычета, входят:

- При новом строительстве или приобретении на территории Российской Федерации жилого дома (доли/долей в нём):

- разработка проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- собственно приобретение жилого дома (доли/долей в нём), в том числе на стадии незаконченного строительства;

- работы или услуги по строительству (достройке) и отделке;

- организация на жилом объекте электро-, водо- и газоснабжения и канализации (в том числе автономных).

- При покупке на территории Российской Федерации квартиры или комнаты (доли/долей в них):

- собственно покупка квартиры или комнаты (доли/долей в них);

- приобретение прав на квартиру или комнату (доли/долей в них) в строящемся доме;

- приобретение отделочных материалов;

- работы, связанные с отделкой квартиры или комнаты (доли/долей в них), в том числе разработка проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного дома или отделку приобретенной квартиры или комнаты возможно только в том случае, если в соответствующем договоре указано приобретение незавершённых строительством жилого дома, либо квартиры или комнаты (прав на них) без отделки.

Прочие расходы, помимо перечисленных, в составе имущественного вычета не учитываются, например, расходы, связанные с перепланировкой и реконструкцией помещения, покупкой сантехники и иного оборудования, оформлением сделок и т.д.

Вычет по покупке жилья не применяется в следующих случаях:

- если оплата строительства (приобретения) жилья произведена за счёт средств работодателей или иных лиц, средств материнского (семейного) капитала, а также за счёт бюджетных средств;

- если сделка купли-продажи заключена с гражданином, являющимся по отношению к налогоплательщику взаимозависимым.

Взаимозависимыми лицами признаются: физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности. В случае приобретения имущества после 1 января 2014 года распределение размера вычета в случае приобретения жилья в общую долевую собственность отменено. Имущественный вычет предоставляется в размере фактически произведенных расходов каждого из сособственников в пределах общего установленного лимита вычета.

При этом родители, имеющие несовершеннолетних детей и приобретающие жильё в общую с ними долевую собственность, вправе применить имущественный вычет без распределения по долям.

Если жилье было приобретено по договору мены с доплатой, это не является поводом для отказа в получении имущественного вычета, поскольку Налоговым кодексом не запрещен такой вариант приобретения жилья.

Имущество, приобретенное супругами во время брака, является их совместной собственностью, поэтому они оба имеют право на вычет, в том числе право распределить его по договоренности.

Порядок получения вычета

Для получения имущественного вычета по окончании года, налогоплательщику необходимо:

Заполняем налоговую декларацию (по форме 3-НДФЛ).

Получаем справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Подготавливаем копии документов, подтверждающих право на жильё, а именно:

- при строительстве или приобретении жилого дома – свидетельство о государственной регистрации права на жилой дом;

- при приобретении квартиры или комнаты – договор о приобретении квартиры или комнаты, акт о передаче налогоплательщику квартиры или комнаты (доли/долей в ней) или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при приобретении земельного участка для строительства или под готовое жилье (доли/долей в нём) – свидетельство о государственной регистрации права собственности на земельный участок или долю/доли в нём и свидетельство о государственной регистрации права собственности на жилой дом или долю/доли в нём;

- при погашении процентов по целевым займам (кредитам) – целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заёмными средствами.

Подготавливаем копии платёжных документов:

- подтверждающих расходы налогоплательщика при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- свидетельствующих об уплате процентов по целевому кредитному договору или договору займа, ипотечному договору (при отсутствии или «выгорании» информации в кассовых чеках такими документами могут служить выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом).

При приобретении имущества в общую совместную собственность подготавливаем:

- копию свидетельства о браке;

- письменное заявление (соглашение) о договорённости сторон-участников сделки о распределении размера имущественного налогового вычета между супругами.

Предоставляем в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение вычета при приобретении имущества.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией необходимо подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на приобретение имущества.

Вычет при обращении к работодателю

Имущественный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе. Для этого налогоплательщику необходимо:

Написать в произвольной форме заявление на получение уведомления от налогового органа о праве на имущественный вычет.

Подготовить копии документов, подтверждающих право на получение имущественного вычета.

Предоставить в налоговый орган по месту жительства заявление на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право.

По истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет.

Предоставить выданное налоговым органом уведомление работодателю, которое будет являться основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

На приобретение жилья

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

А если жилье было приобретено без отделки, то с помощью вычета можно возместить и расходы на ремонт и отделку – причем как на стоимость отделочных материалов, так и на оплату услуг бригады ремонтников, а также на разработку проектной и сметной документации на проведение отделочных работ. Но есть одно условие: договор купли-продажи недвижимого имущества, в котором производятся эти доработки, должен в обязательном порядке содержать условие о том, что недвижимость продается в состоянии незавершенного строительства или без отделки (подп. 5 п. 3 ст. 220 Налогового кодекса).

На строительство жилья

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами. При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г. № 03-04-05/71416, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 8 июля 2016 г. № 03-04-05/40267 от 19 июня 2015 г. № 03-04-05/35504).

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

На проценты по ипотеке

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

На покупку земельного участка

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

Документы для оформления вычета за квартиру

Все документы можно предоставить в копиях, налоговая сама проверит их по базам. Если будут вопросы, у вас попросят оригиналы — позвонят и довезете. Но такое бывает нечасто — обычно хватает сканов, отправленных через личный кабинет, или подшитых к декларации копий.

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора о приобретении недвижимости и акта о ее передаче.

- Платежные документы (квитанции к приходным ордерам, банковские выписки о перечислении денег на счет продавца, расписка, товарные и кассовые чеки).

- Справка 2-НДФЛ, если подаете декларацию.

- Заявление о распределении вычета между супругами, если купили квартиру в браке.

Какими документами подтверждать расходы

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. И так как на квартиру обычно не выбивают кассовые чеки, придется дополнительно озаботиться нужными документами.

В налоговом кодексе упоминаются несколько вариантов подтверждения: расписка, квитанции, платежки из банка. Этот список открытый — можно предоставить и другие документы.

пп. 6 п. 3 ст. 220 НК

С платежными документами есть несколько нюансов, о которых вам не расскажет ни риелтор, ни налоговый инспектор. Обычно они всплывают при оформлении вычета — тогда бывает поздно что-то исправлять.

Расписка. Оплату можно подтвердить распиской — причем обычной, не заверенной у нотариуса. Главное, чтобы в ней были все данные о квартире и продавце, его подпись, сумма и дата передачи денег. Расписку нужно писать от руки: если риелтор дает вам распечатанную на компьютере, лучше откажитесь и попросите написать продавца лично. Это важно не только для вычета.

№ 03-04-06-01/118Письмо Минфина от 20.05.2009

Договор. Подтвердить оплату для вычета можно договором, если в нем есть пункт, что продавец получил деньги. Договор должен быть удостоверен нотариусом — это тоже подтверждение оплаты. Расписку при этом предъявлять необязательно.

№ 03-04-05/7-525Письмо Минфина от 19.07.2011

Минфин не против подтверждения расходов даже не заверенным у нотариуса договором. Достаточно указать в нем, что расчеты за квартиру произведены полностью, покупатель передал, а продавец получил всю сумму.

№ 03-04-05/7-483Письмо Минфина 06.07.2011

Но лучше все-таки брать расписку. Дело не в вычете: Верховный суд считает, что упоминание расчетов в договоре не подтверждает факт оплаты. Продавец сможет потребовать назад квартиру или еще раз попросит денег.

Банковские документы. Для подтверждения оплаты через банк подойдут квитанции и выписки по счету. Информационное письмо из банка не подойдет. Храните квитанции и платежки.

Когда нужно подавать документы

Документы, которые подтверждают право на налоговый вычет при покупке квартиры, нужно подавать вместе с декларацией или заявлением. Если подавать декларацию в личном кабинете, там можно прикрепить файлы. Если принести ее лично или отправлять почтой, можно сделать обычные копии на ксероксе. Их будет проверять налоговая инспекция.

Перед отправкой документов через личный кабинет обработайте их так, чтобы уложиться в ограничение по объему. Обычные фото договоров и чеков на телефон могут занимать слишком много места

Список всех документов будет виден в личном кабинете после отправки декларации

Для проверки подойдут копии. Если налоговая захочет проверить информацию, она сделает запросы по своим каналам: в Росреестр, загс, нотариусам или пенсионный фонд.

Если какие-то документы понадобятся в оригиналах или чего-то не хватит, инспектор может позвонить и попросить их предоставить. Поэтому в декларации стоит указать реальный телефон для связи, а оригиналы иметь под рукой.

Сколько раз можно получать налоговый вычет при покупке квартиры

Налоговый вычет при покупке квартиры можно получить только один раз. Это значит, что каждый человек сможет вернуть при покупке жилья максимум 260 тысяч рублей НДФЛ без учета процентов по ипотеке — то есть 13% от 2 млн рублей.

Если квартира стоит меньше 2 млн рублей, можно вернуть 13% от фактических расходов. Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн рублей, а налог к возврату составит 260 тысяч рублей.

Но остаток вычета при покупке квартиры с некоторых пор можно переносить на другие объекты.

Переносить остаток вычета на другие объекты можно только при покупке квартиры. С процентами по ипотеке так не получится — этот вычет дают только на один объект.

Сумма вычета при покупке квартиры

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года — 2 млн рублей на человека.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 тысяч.

пп. 1 п. 3 ст. 220 НК

Пример расчета вычета и НДФЛ к возврату в расчете на одного человека

| 1 500 000 Р | 1 500 000 Р | 195 000 Р |

| 2 000 000 Р | 2 000 000 Р | 260 000 Р |

| 3 000 000 Р | 2 000 000 Р | 260 000 Р |

| 5 000 000 Р | 2 000 000 Р | 260 000 Р |

Стоимость квартиры1 500 000 РСумма вычета1 500 000 РНДФЛ к возврату195 000 РСтоимость квартиры2 000 000 РСумма вычета2 000 000 РНДФЛ к возврату260 000 РСтоимость квартиры3 000 000 РСумма вычета2 000 000 РНДФЛ к возврату260 000 РСтоимость квартиры5 000 000 РСумма вычета2 000 000 РНДФЛ к возврату260 000 Р

Перенос остатка на другие объекты. До 2014 года лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект — эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами — всего 195 тысяч рублей. Весь лимит вычета вы не использовали — до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2018 году купите еще одну квартиру. Право на вычет использовано, остаток переносить нельзя.

И хотя правила изменились, они не касаются тех, кто использовал свое право на вычет до 2014 года.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

Если в 2015 году вы купили квартиру за 1,5 млн рублей и вернули налог, то при покупке другой квартиры в 2018 году сможете использовать остаток вычета и забрать у государства еще 65 тысяч.

п. 4, 9 ст. 220 НК

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Перенос остатка на следующий год. Чтобы использовать весь вычет за год, нужно зарабатывать около 170 тысяч рублей в месяц. Тогда годовой доход превысит 2 млн и можно будет сразу забрать максимально возможную сумму налога — 260 тысяч. Но так бывает не у всех, поэтому за год использовать весь вычет обычно не получается.

Остаток вычета можно переносить на следующие годы до тех пор, пока налогоплательщику не вернут всю сумму уплаченного НДФЛ.

Например, если квартира стоит 2 млн рублей, а доход — 1 млн рублей в год, то вычет растянется на два года. А если при такой же цене квартиры годовой доход — 500 тысяч рублей, то возвращать НДФЛ придется в течение четырех лет. Растягивать вычет можно на какой угодно период, пока государство не вернет 13% со всей суммы расходов на квартиру.

Вычет сразу за 4 года для пенсионеров. Если купить квартиру на пенсии, то вернуть налог можно за тот год, когда купили квартиру, и еще за три года до этого. Фактически пенсионер возвращает НДФЛ сразу за четыре года — таких привилегий больше ни у кого нет. Можно подать четыре декларации и сразу получить много денег. При этом неважно, работает пенсионер или нет.

Получаете пенсию — забираете НДФЛ сразу за четыре года.

Эта норма нужна для того, чтобы пенсионер получил больше денег, пока он получает налогооблагаемый доход. Или смог вернуть налог за более продолжительный период — пока копил на квартиру. Когда он будет получать только пенсию, то перестанет платить НДФЛ и уже ничего не сможет забрать из бюджета.

п. 3 ст. 210, п. 10 ст. 220 НК

В каком размере можно получить вычет при покупке квартиры?

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Для каких объектов применяются вычеты

Определением налоговом базы занимается местная налоговая инспекция. Фискальный сбор регулируют НК РФ, руководство городов с федеральным статусом и муниципалитетов с помощью составления нормативно-правовой документации.

Ими по новому закону, принятому в 2016 году, устанавливается кадастровая или рыночная стоимость объектов недвижимого имущества, находящихся на подведомственной территории, и определяется единый срок внесения платы.

Налоговые вычеты применимы при оплате ежегодных налогов на жилые дома, частные квартиры, комнаты гостиничного типа, гаражные постройки, машино-места, объекты в процессе строительства, производственные комплексы с жилыми площадями, прочие строения и помещения, доли на вышеперечисленную недвижимость.

С 2017 года к жилым строениям, согласно внесенным в законодательство изменениям, приравниваются дачи и садовые домики, находящиеся на участках земли, предусмотренных для ведения подсобного хозяйства, обустройства сада, огорода, индивидуальной застройки. Теперь они тоже облагаются налогом.

Выплаты установлены в отношении всех жилых объектов, имеющихся в собственности граждан. Если человек имеет во владении две квартиры, загородный дом, капитальный гараж, то он получает отдельный вычет на каждое жилое помещение и строение.

Что такое налог на имущество

Налог на имущество — это плата государству за владение недвижимыми объектами. Купили квартиру, оформили ее на себя — теперь вы собственник и у вас есть недвижимость. За право владеть ею нужно платить. Больше объектов собственности — больше налоговых обязательств.

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Налог на имущество физических лиц, материал ФНС

Кто платит налог на имущество физических лиц

Налог на имущество платят собственники недвижимости. Неважно, кто живет и зарегистрирован в квартире: налогоплательщиком будет тот, кому она принадлежит.

ст. 400 НК РФ: налогоплательщики

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Движимое имущество

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Недвижимое имущество

Определения недвижимости в законе нет — там просто дан полный перечень объектов, которые признаются таковой. Налогом на имущество облагается не любая недвижимость. Список того, за что его платить, тоже дан в законе: жилой дом, квартира, комната, гараж или машино-место. Есть и другие, более редкие объекты налогообложения.

ст. 401 НК РФ: за какое имущество надо платить налог

Налоги на общедомовое имущество в многоквартирных домах не платят.

Ставки налога на имущество физических лиц

С помощью ставки вычисляют сумму налога на имущество. Налоговая ставка — это процент от налоговой базы. А налоговая база — это стоимость объекта налогообложения. Для расчета берут не всю стоимость — и не ту, что указана в договоре купли-продажи. Стоимость объекта определяют государственные органы, и она бывает двух видов: инвентаризационная или кадастровая.

Но разбираться в видах стоимости и вычетах необязательно: все данные указаны в налоговом уведомлении. Главное — проверить их перед оплатой.

Закон задает базовые ставки налогообложения для физических лиц. Они зависят от вида объекта и его стоимости. Если это жилой дом, квартира, комната или гараж — 0,1% от стоимости, все остальное — 0,5%, но за объекты дороже 300 млн рублей — 2%.

ст. 406 НК РФ: налоговые ставки

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

На сайте укажите «Налог на имущество ФЛ», интересующий вас год, регион. Иногда нужно указать еще муниципальное образование в пределах региона. Затем щелкните «Найти», а затем — «Подробнее»

Как рассчитать налог на имущество физических лиц

Сумма за год зависит от ставки и налоговой базы. Ставку определяет закон и региональные власти. Налоговая база — это стоимость объекта. Ее умножают на ставку налогообложения и получают сумму налога на имущество.

Налоговая сообщает о переходе на кадастровую стоимость

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ.

Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Начиная с 2015 года для расчета налога на имущество стали использовать кадастровую стоимость — цену объекта налогообложения, рассчитанную по схеме Росреестра. Эта цена ближе к рыночной. Оценивают объекты уполномоченные Росреестром сотрудники.

ст. 24.15 ФЗ «Об оценочной деятельности в РФ»

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В личном кабинете ФНС кадастровую стоимость ищите на вкладке «Мое имущество». Там щелкните по интересующему вас объекту. Откроется его карточка. Смотрите графу «Стоимость и начисления»

Чтобы узнать кадастровую стоимость через налоговый калькулятор, выбирайте «Налог на имущество физических лиц», год и регион. Затем понадобится ввести кадастровый номер. Сам налог на недвижимость через налоговый калькулятор лучше не считать: наша проверка показала, что он забывает об учете некоторых коэффициентов

На публичной кадастровой карте квартир нет, вы найдете там только стоимость домов. Чтобы ее увидеть, найдите нужный дом, щелкните по нему и в строке поиска смените «Участки» на «ОКС»

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

В 2015 году на расчет по кадастровой стоимости перешли только 28 регионов, остальные позднее. В 2019 году восемь регионов еще продолжают считать налог на имущество по инвентаризационной стоимости — это Республика Алтай, Приморский край, Иркутская, Курганская, Свердловская области, Чукотский АО, Республика Крым и город Севастополь.

Сроки перехода регионов на расчет по кадастровой стоимостиXLSX, 22 КБ

Размеры вычетов

По закону определение налоговой базы осуществляется в соответствии с кадастровой стоимостью недвижимости. Данные берутся в базе системы кадастра.

Объем вычета для жилых домов или построек, находящихся на земельных участках, предназначенном для ведения дачного хозяйства или индивидуального строительства жилья, определен в размере 50 квадратных метров, кадастровая стоимость которых вычитаются из общей площади жилья.

Для квартиры предусматривается вычет 20 кв. метров от площади помещения.

Для комнаты гостиничного типа сумма будет снижена на стоимость 10 квадратных метров общей жилой площади.

Для недвижимого комплекса, в составе которого имеются жилые здания, налоговые выплаты снижаются на 1 млн руб. Площадь может быть любая.

Чтобы подсчитать, какова будет величина налогового вычета, надо рыночную цену квадратного метра жилья помножить на 50, 10 или 20 кв м. Допустим, один квадратный метр жилплощади стоит 50 тысяс рублей. То налоговый вычет, например, для квартиры будет равняться одному миллиону рублей. Если цена квартиры 3 млн., то размер налоговой базы будет равняться 2 млн рублей. Имущественный налог в данном случае взымается именно с этой суммы.

Если после того, как будет применен вычет, база получится с минусовым значением, то налоговый платеж взыматься не должен.

Важно! Органам местного самоуправления даны полномочия повышать размер вычетов на основании вынесенных решений.

Вычет для квартиры предоставляется в любом случае в размере рыночной цены 20 кв. метров жилплощади, независимо от того, сколько жильцов и собственников проживает в помещении. Оплата просто делится в равных долях на каждого жильца.

Особенности процедуры

Исчисление налога с человека или с недвижимого имущества предусматривает автоматическое применение вычета.

Налогоплательщикам не надо для этого писать заявлений и посещать офис налоговой службы.

При расчете налога и проведении кадастровой оценки объекта недвижимости учитывают:

- местонахождение,

- ценовой сегмент,

- площадь помещений,

- дату завершения строительства,

- прочие параметры.

Как рассчитывается налоговая ставка

Налоговые ставки формируются с учетом кадастровой цены недвижимости. Для каждого региона РФ они бывают разные. Однако законом установлен их максимальный предел. Так, размер налоговой ставки 0,1% предусматривается для:

- квартиры, жилого дома, комнаты гостиничного типа,

- гаража и машино-места,

- надворных построек площадью меньше 50 кв. метров, возведенных на земельных участках,

- зданий, находящихся в процессе строительства,

Ставка 2% применяется для:

- ресторанов, кафе, баров,

- торгово-развлекательных центров,

- хозяйственных помещений,

- производственных объектов,

- офисов,

- объектов, которые оцениваются в 300 млн. рублей и более.

Для зданий, не относящихся к названным выше категориям, ставка рассчитывается в размере 0,5%.

Чтобы рассчитать сумму налоговой ставки, надо размер налоговой базы, полученный после применения вычета, умножить на процент ставки. В результате получится размер налога.

Процент ставки для квартиры, дома, капитального гаража может меняться по решению глав отдельных муниципалитетов. Ставка может быть повышена на 1/3 или снижена до нуля.

Для субъектов возможно дифференцирование ставок, которое зависит от типа объектов, их стоимости по данным кадастра, местонахождения, типа зоны, где базируется объект.

Кто имеет право на получение вычета

Налогообложение с применением налогового вычета осуществляется в отношении лиц, которые являются:

- гражданами России или налоговыми резидентами,

- официально работающими субъектами, работодатели которых регулярно платят налоги в бюджет.

- владельцами жилплощади: дачного строения, отдельной квартиры,

- покупателями или продавцами недвижимости.

Налоговые вычеты выгодны при покупке или реализации жилых помещений, так как позволяют вернуть часть оплаченного налога с дохода, получаемого от сделки.

Налоговый вычет и его преимущества

При совершении сделок с недвижимостью продавцы по завершении сделки платят 13-процентный налог. Исключением является продажа недвижимого имущества, бывшего в собственности свыше трех лет. Учитывая средние цены на жилье по России, с применением вычета можно неплохо сэкономить.

Когда применяется льготная выплата

Человек может частично компенсировать затраты на конкретный объект – либо дом, либо квартиру. Налоговые вычеты применимы для расходов по оформлению ипотечного кредита и уплате процентов, покупке или строительстве жилья, покупке земли вместе с домом, а также стройматериалов для ремонта, по установке и подключению инженерных сетей (долевое строительство).

Источник: consultantor.ru

Как рассчитать налоговый вычет при покупке квартиры: формула и пример расчёта

Государство возвращает гражданам часть средств, потраченных при покупке жилья – данная выплата может случиться единожды в жизни каждого человека, но с некими оговорками, о которых мы расскажем позднее. Удивительно, но о своём праве возвратить такую значительную часть денежных средств имеют представление далеко не все россияне.

И даже те, кто уже стал собственником жилья и в общих чертах слышал о налоговом имущественном вычете, получить его не спешит. Связана подобная неторопливость с тем, что россияне не уверены, что самостоятельно смогут освоить схему налогового возврата. Между тем, в ней нет ничего сверхъестественного. Сегодня мы расскажем, как рассчитать налоговый вычет при покупке квартиры, а затем и получить деньги. Потратить их можно будет на приятные нужды – ремонт в новой квартире, меблировку или иные заботы.

Как рассчитать имущественный вычет при покупке квартиры

Имущественный возврат: общие правила

Правила, позволяющие вернуть часть налоговых отчислений, распространяются на резидентов страны. Ими являются те, кто проживает на территории России минимум 183 дня в течение следующих подряд двенадцати месяцев. Впрочем, если вы учитесь, работаете или получаете медицинскую помощь, и потому отсутствуете на Родине какое-то время (не дольше шести месяцев), статуса резидента вас поездки не лишат. А на военных, представителей органов местного самоуправления и «силовиков» это правило не распространяется – по долгу службы им позволительно отсутствовать и дольше.

На имущественную налоговую льготу имеют право все налоговые резиденты страны. То есть, физические лица, получающие зарплату либо иные доходы, и выплачивающие НДФЛ.

Благодаря тому, что все они отчисляют в казну государства 13% от своей заработной платы (чаще всего отчисления ложатся на плечи работодателя), они получают право возвратить себе имущественный вычет — вернуть с приобретения получится как раз тринадцать процентов. Налоговый возврат распространяется не только на работающих россиян. Тем, кто вышел на заслуженный отдых (пенсионные платежи не облагаются 13%-ным налогом) дозволяется перенести вычет на трудовые годы. Сдвиг при этом осуществляется на три года назад и не дальше.

На основании чего возвращается налог? На основании того, что на каждого гражданина Российской Федерации возложена официальная обязанность перечислять 13% со всех официально получаемых доходов. Под такими доходами подразумевается не только заработная плата, но и премии, «отпускные» и «больничные» выплаты, оплата работы, выполняемой в организациях по совместительству, дивиденды и прочее. Отметим особенно, что на имущественный вычет при приобретении квартиры могут претендовать сотрудники, получающие деньги «в белую». Если работодатель скрывает от государства истинные доходы работников, они теряют замечательную возможность возврата любых налоговых вычетов.

Кто лишён прав на имущественный вычет?

Подобная льгота не допустима для лиц-нерезидентов России. Разумеется, они обязаны платить налоги на доходы (если работают в компании, зарегистрированной и ведущей деятельность в нашей стране). Выплаты также недоступны гражданам Российской Федерации, купившим квартиру или иное жильё в другой стране.

Конечно, кому-то хотелось бы получить вычет за уютную квартиру в Париже, но сделать этого не выйдет ни при каких обстоятельствах

Важно, что деньги возвращают лишь за недвижимые объекты жилого сегмента. Если вы купите или построите на земельном участке баню, гараж, помещение для хранения урожая, вы потеряете возможность на вычет. Даже если вы собираетесь жить в таком строении или рассчитываете ввести налоговую в заблуждение, убеждая, что готовы проживать в бане, официально она не будет считаться недвижимостью жилого сегмента. Потому необходимо с особенной тщательностью проверять все документы при сделках. Недобросовестные продавцы могут обмануть неопытных покупателей, продав им нежилое помещение под видом пригодного для жилья.

Ещё один момент – при покупке квартиры у родственников: родителей или детей, братьев, сестёр и прочих, право получения вычета теряется. Такая же ситуация с работодателем и прочими «взаимозависимыми лицами». Исключая сделки с «неясным прошлым», государство подстраховывается от мошенничества. Предполагается, что провернуть вышеописанную схему могут нечестные граждане, желающие одновременно и сохранить средства в близком кругу, и получить имущественный вычет.

Также вы не сможете возместить свои расходы и в том случае, если заплатили за недвижимость, а её фактическим собственником будет другой человек (исключая ваших родных или приёмных детей). В этой ситуации на 13%-процентный возврат не сможет претендовать ни лицо, осуществившее финансирование покупки, но фактический хозяин.

Согласно букве закона, одним из способов использования материнского капитала может быть его перечисление в счёт расходов на строительство или приобретение жилья, а также погашения ипотеки. При этом нельзя вернуть налог с материнского (семейного) капитала, которым оплачена часть стоимости квартиры.

Рассчитываем сумму возврата при покупке квартиры

Для жителей всех населённых пунктов установлен лимит на возврат – он составляет два миллиона рублей. Получается, 260 000 рублей – это максимальная для каждого плательщика сумма, на которую можно рассчитывать к возврату. Но, если стоимость квартиры не достигает этого лимита, остаток можно использовать позднее. Согласно новым правилам, вступившим в силу с начала 2014 года, количество квартир не имеет значения, если у них один владелец. Один и тот же человек может получать вычеты с приобретения различной жилплощади многократно, пока не будет достигнут лимит.

Приведём пример. Гражданин Семёнов купил «студию» стоимостью в 1 400 000 рублей, в его «возвратном остатке» будет храниться ещё 600 000 рублей, которые разрешено использовать потом. Если через пару лет Семёнов захочет создать некий «парашют безопасности» для своей семьи, приобретая жильё ребёнку, он сможет подать декларацию на недостающую сумму вычета. Отметим, что до совершеннолетия имущественные вычеты за детей получают их родители или опекуны. Взрослый человек, исчерпавший право на получение выплаты ранее, не может получить налоговый возврат за ребёнка.

Сумма к возврату при покупке жилья рассчитывается очень просто

Видео — Имущественный налоговый вычет при покупке квартиры. Сколько вернет государство?

Получение налогового вычета за жильё, купленное ребёнку

Большая часть российских семей, приобретающих жилплощадь, имеют детей. Если ребёнок будет являться собственником, он также имеет право на имущественную льготу. Ещё один вариант – когда родители с ребёнком уже проживают в одной квартире, а вторая куплена и оформлена только на несовершеннолетнего. Часто родители тратят свои собственные средства, чтобы в будущем ребёнок имел отдельную жилплощадь. Потому именно они будут иметь право на получение налогового вычета вместо ребёнка.

Подытоживая данный абзац, напомним — взрослый человек может подать декларацию на возврат налога как со своей доли в жилплощади, так и с доли несовершеннолетнего. Родители получают возможность увеличить свою долю выплат за счёт «детской». Полное право на получение налогового вычета родители имеют и в том случае, если за жильё платили они, но собственником стал только их наследник. Закон гласит, что от несовершеннолетнего не требуется согласия на то, чтобы родители могли оформить на себя возврат налогов.

Важный момент! Ребёнок станет совершеннолетним и сможет самостоятельно приобрести себе квартиру, и он также не теряет права в будущем получить 13% от стоимости жилья. Получается, что первое жильё, купленное на деньги родителей, собственником которого является ребёнок, не идёт в зачёт его собственных вычетов.

Вернуть средства, если квартира куплена в кредит

Особые правила установлены для граждан, привлекающих кредитные средства для покупки недвижимости. В первую очередь, меняется ограничение на выплаты – лимит составит уже не два, а три миллиона рублей. Связано увеличение итоговой суммы с тем, что в расчёт идут не одна лишь фактическая стоимость жилья, но и проценты банку.

Во-вторых, в соответствии со статьёй №220 НК РФ, невозмещённые ипотечные проценты переносятся на следующий год тогда, если размер процентов в периоде выше, чем сумма доходов гражданина-заёмщика. Переносить проценты есть возможность до их полного возмещения и момента прекращения действия договора по кредиту. Превысить порог максимальной суммы всё равно не выйдёт – «потолок» для вычета от трёх миллионов неизменно составит 390 тысяч рублей.

Подробно о том, как оформить налоговый вычет при покупке квартиры в ипотеку, читайте в нашей статье.

Расходы, которые можно присовокупить к вычету

Статья №220 НК РФ позволяет гражданам вернуть не одну только цену самой недвижимости, но и траты, которые были задействованы для отделки квартиры или дома. Если в договоре приобретения жилплощади указано, что она предоставляется в «черновой» отделке и непригодна для проживания до момента ремонта, в сумму фактических расходов можно включить:

- траты на отделочные и ремонтные материалы;

- траты на проведение тепла, света или газа, канализации, трубопровода;

- наём бригады работников;

- оплату сметы и проекта жилья.

О том, как оформить налоговый вычет на ремонт квартиры, читайте в нашей специальной статье.

Важный момент! Независимо от стоимости квартиры претендовать получится лишь на возврат суммы, аналогичной той, с которой вы уже расстались, уплатив в качестве налогов. Скажем, получая зарплату двадцать тысяч рублей, вы платите НДФЛ в размере 2 600 рублей. В ходе отчетного периода (годовой) у вас набегает сумма в 31 200 рублей – именно на неё вы и сможете рассчитывать (за год в качестве имущественного возврата).

Соответственно, выплаты будут производиться ежегодно, пока «имущественный кредит» не будет закрыт. Независимо от этого, оформить возврат с покупки жилплощади нужно единовременно на всю сумму. Сделать это несложно. После того, как гражданин приобрёл недвижимость и оформил её в собственность (это очень важный пункт!), он получает подтверждение того, что уплатил налоги и может претендовать на вычет. Дальнейшее действие — заполнить и отнести в налоговую документы – мы обязательно поясним, какие.

Какие документы понадобятся для налоговой?

Для возврата имущественного вычета потребуется предоставить налоговой инспекции пакет документов. Лучше предупредить многократные визиты в учреждение, с первого раза собрав и заполнив нужные бумаги тщательно, правдиво и без ошибок. Отметим — передача документов необязательно должна быть личной. Вы можете уполномочить официального представителя передать пакет документов, отправить их заказным письмом (с описанием всех содержащихся в конверте бумаг) или через сайт государственных услуг РФ.

Самый важный документ — заполненная декларация на бланке 3-НДФЛ. Она должна выполняться по форме, утверждённой приказом ФНС России от 24 декабря 2014. Подача декларации в целях получения вычета допустима в течение всего следующего периода (Пример: жильё куплено в 2016 году, предоставить декларацию можно до декабря 2017 года). Для многих заполнение такой справки кажется сложным, но каждый шаг максимально подробно расписан в интернете. Достаточно ввести в поисковую строчку запрос о заполнении 3-НДФЛ и вы узнаете все нужные вам коды и прочие важные данные.

К справке 3-НДФЛ нужно приложить и другие документы:

- Заявление о желании возвратить налоговый вычет (пишется на имя руководителя налоговой инспекции по месту вашей прописки).

- Документ, удостоверяющий покупку недвижимости (договор о покупке и продаже).

- Справку по форме 2-НДФЛ (по требованию выдадут на работе, а о том, как ее заполнить, читайте в нашей статье).

- Свидетельство права на жильё.

- Чеки, квитанции и иные заверенные платежные документы, подтверждающие траты на покупку недвижимости и ремонтно-отделочные работы.

- Если квартира куплена для несовершеннолетнего, необходимо предоставить его свидетельство о рождении.

- Для «кредитного» жилья, понадобятся выписки из кредитной организации о передаче средств от продавца покупателю и чековые листы по приходным ордерам.

- Для недвижимости, находящейся в общей собственности супругов, потребуется свидетельство о заключении брака.

Сроки подачи документов

Многие помнят — подать пакет документов в налоговую нужно успеть до 30 апреля. На самом деле конец этого весеннего месяца вызывает ажиотаж только у одной категории — указанный срок касается граждан, обязанных задекларировать полученную прибыль. К имущественному возврату (как и любому налоговому вычету) дата 30 апреля не относится. Подготовить бумаги, дабы отнести в налоговую, позволяется в любое время в течение всего календарного года, вне зависимости от момента, когда жильё приобреталось.

Часто к удобству граждан, подающих декларации на имущественный вычет, работают специально отведённые окна в налоговом учреждении. Очередь становится гораздо короче, так как в спецокна не пускают представителей различных компаний, налоговых агентов, юридических лиц и иных граждан, пришедших в инспекцию по ряду прочих вопросов. Практически в каждом отделении налоговой давно существуют электронные очереди, согласно талонам, граждане быстро попадают на приём к профильным специалистам — работа их отточена до мелочей и вся процедура проходит быстро.

Если вы переживаете, что не сможете самостоятельно справится с заполнением официальных бумаг и будете вынуждены ещё раз вернуться в инспекцию, вы можете обратиться к специалистам, часто работающим прямо в помещении налоговой инспекции. За умеренную плату они помогут заполнить декларацию безошибочно.

Справка 3-НДФЛ необходима для получения вычета на имущество

Срок давности имущественного вычета

Неважно, в каком конкретно году куплена недвижимость – претендовать на имущественный вычет граждане могут в любое время. Единственное, льгота доступна только за три прошедших года, и не более. То есть, подать заявление на возврат налога за квартиру, купленную в 2010 году, можно и спустя семь лет – в 2017 году. Выплаты же вы сможете возвратить исключительно за 2016, 2015 и 2014 годы. Остальная сумма выплатится позже – в следующие годы, пока не исчерпается полностью.

Важный момент касается конкретного времени, в которое гражданин стал собственником жилья. Скажем, вы строите коттедж с 2012 года, но окончание работ пришлось на 2015 год, тогда же вы получили право на собственность. Три года между двумя этими событиями не считаются возвратными. Соответственно, получить вычет при указанных обстоятельствах можно, лишь начиная с 2015 года. Так же, как и в предыдущем примере, сумма будет выплачиваться до исчерпания.

Старые и новые правила получения возврата

С 2014 года в России установлены новые правила для имущественных льгот. Вы можете получать вычет по новым правилам, если подходите под два пункта:

- до 2014 года вычет не был вами запрошен и получен;

- вы вступили в право собственности на квартиру в 2014 году (и позднее). Роли не играет конкретный момент, в который вы заплатили за недвижимость.

Выделяется три существенных изменения, которые, по мнению многих, сильно облегчили жизнь плательщиков. Два из них несомненно идут на пользу гражданам-налогоплательщикам, а вовсе не государству:

- Лимит для жилья, купленного в ипотеку, достиг трёх миллионов рублей (до 2014 года ограничений не было).

- Получить имущественный вычет теперь удастся многократно. Старые правила позволяли претендовать на вычет единожды, даже если жильё стоило дешевле двух миллионов. Теперь можно возвращать деньги несколько раз, учитывая только общее ограничение.

- Согласно новым правилом, лимитом теперь является не квартира (как объект), а человек. Раньше за жильё стоимостью пять миллионов рублей супруги могли получить вдвоем 260 тысяч рублей, теперь – 520 тысяч рублей (два миллиона лимита для каждого = четыре миллиона к вычету).

Получение денег: сроки и варианты

Законом установлен чёткий порядок — когда и как имущественный вычет окажется в кошельке плательщика. Задача гражданина — предоставить стандартный пакет документов, задача налоговой — с пристрастием проверить указанные данные, внесённые налоговым резидентом в декларацию З-НДФЛ, и остальные бумаги. Проверка по закону может длиться три месяца. В течение десяти дней после окончания проверки вас уведомят об этом и выдадут документ, фиксирующий выплату налога в превышенном размере. Это значит, что пришло время вновь посетить налоговое учреждение.

Для второго посещения особых документов не понадобиться – от вас ожидают заявление с требованием возвратить указанную в декларационной форме сумму. Специалисты налоговой предложат решить, каким способом вам больше хочется получать причитающиеся средства: по месту работы или в налоговой инспекции.

Таблица 1. Варианты получения средств

| Получение денег по месту работы | Если вы приняли решение возвращать вычет с помощью работодателя, в налоговую не нужно нести справку 3-НДФЛ. Потребуются все остальные документы и подтверждение того, что ожидать выплату вы желаете на работе — письменное заявление. Налоговая проверит переданный пакет документов, и вы получите письменное подтверждение того, что имущественная льгота вам действительно полагается. Эту бумагу нужно передать бухгалтерии – она послужит основанием прекращения изъятия 13% из вашей зарплаты, являющихся налогом на доход физического лица. Необлагаемую НДФЛ зарплату вы продолжите получать до того момента, пока сумма вычета не исчерпается. Ежегодно нужно посещать налоговую инспекцию для получения на руки нового подтверждения, которое, как и в первый раз, нужно отнести сотрудникам бухгалтерского отдела. |

| Получение денег в налоговой | Вариация с получением средств в налоговой понравится тем, кто хочет сразу видеть всю сумму единым платежом. Чтобы вам пришёл вычет от налоговой, обязателен банковский счёт в любом удобном вам виде: сберкнижка, карта и так далее. Не позже, чем через один календарный месяц после подачи вами заявления, на счёт «упадут» средства. Несложно подсчитать — максимальный срок для возврата при втором варианте – четыре месяца. |

Плательщику может повезти, и через гораздо меньшее время причитающиеся средства вернутся

Подведём итоги

Чтобы получить часть денег, затраченных при покупке жилья, нужно обратиться в налоговую службу Российской Федерации за имущественным вычетом. Как вы уже поняли, процедура эта не так страшна, как кажется на первый взгляд. Главное – быть налоговым резидентом страны и не только заплатить за свою новую квартиру, но и являться её законным собственником.

Прочитанный вами материал позволит процедуре возврата пройти быстро и гладко. Для этого нужно лишь внимательно прочитать текст на предмет всех возможных «подводных» камней, следовать инструкциям и не забыть ни одного из важных документов. Приятен и тот момент, что сотрудники налоговых служб постоянно улучшают систему взаимодействия с плательщиками, сокращая количество нужных документов, сроки выдачи вычета и упрощают способы обращения – теперь возврат можно получить через интернет, не выходя из дома.

Источник: nalog-expert.com

Пример листа д1 для расчета имущественных налоговых вычетов

Практика показывает, что наибольшее число вопросов вызывает Лист Д1 в 3-НДФЛ за 2016 год, поскольку он позволяет вернуть часть расходов, потраченных на новострой или покупку недвижимости. Поэтому нашу консультацию мы решили всецело посвятить его заполнению: когда и как.

В каких случаях заполняют

За 2016 год физические лица, которые в силу закона обязаны самостоятельно подать отчет о своих доходах и/или хотят вернуть НДФЛ (и на то есть основания), делают это с помощью формы декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Последние изменения в этот бланк были от 10 октября 2016 года. При этом Лист Д1 3-НДФЛ за 2016 год остался прежним. Выглядит он следующим образом:

По сути, он состоит из 2-х пунктов:

- в первом – дают данные об объекте и понесенных затратах на него;

- во втором – делают расчет вычета по данному объекту.

Сразу скажем, что лист Д1 в декларации 3-НДФЛ за 2016 год и иные периоды – совсем необязательный элемент. Он служит исключительно для расчета имущественных вычетов по НДФЛ, которые:

- закреплены статьей 220 Налогового кодекса;

- декларант имеет на них право;

- затраты подтверждены документами.

Подробнее об этом см. «Какие листы нужно заполнять в 3-НДФЛ за 2016 год».

Проще говоря, заполнение листа Д1 декларации 3-НДФЛ за 2016 год говорит налоговикам о том, что человек хочет вернуть уже перечисленный в казну им самим либо за него налоговым агентом НДФЛ за счет фактически понесенных затрат на:

- новострой;

- покупку на территории России:

- жилого дома;

- квартиры;

- комнаты;

- доли либо долей в них;

- земельных участков для ИЖС;

- участков, на которых расположены приобретенные дома/доля (доли) в них.

Более того: Лист Д1 3-НДФЛ за 2016 год охватывает также:

- проценты по целевым займам/кредитам, которые получены от отечественных компаний либо ИП на новое строительство или покупку указанных объектов;

- проценты по кредитам отечественных банков, которые взяты с целью рефинансирования/перекредитования (более щадящего режима погашения процентов).

Для отражения процентов по кредитам в Листе Д1 предназначены отдельные строки. Но если физлицо вообще не связывалось с кредитными деньгами, то в их полях проставляют нули с прочерками (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год).

Основные правила

В первую очередь, Лист Д1 декларации 3-НДФЛ за 2016 год и иные периоды предназначен для заполнения только российскими налоговыми резидентами по НДФЛ.

Также см. «Кто должен сдавать 3-НДФЛ за 2016 год: перечень и новые правила».

В одной 3-НДФЛ имущественные вычеты можно заявить по затратам на приобретение/постройку сразу нескольких разных объектов недвижимости. В этом случае:

- пункт № 1 Листа Д1 (данные об объекте и затраты по нему) – заполняют по количеству объектов;

- пункт № 2 Листа Д1 (расчет вычетов) – заполняют только один раз на последней странице Д1 как бы нарастающим итогом.

Абсолютное право физлица – включать либо не включать тот или иной объект в 3-НДФЛ. Разумеется, в первом варианте есть смысл, когда подоходный налог с данного декларанта стабильно и необходимой сумме попадал в бюджет.

Кроме того, декларация позволяет не только рассчитать сумму вычета по имуществу с нуля, но и дополучить вычет, который был заявлен в 3-НДФЛ за прошлый (прошлые) периоды.

Недвижимость и расходы на нее

Строка 010 «Код наименования объекта» Листа Д1 3-НДФЛ за 2016 год может принимать следующие значения:

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля/доли в жилом доме, квартире, комнате, земельном участке |

| 5 | Земельный участок для индивидуального жилищного строительства |

| 6 | Земельный участок, на котором расположен приобретенный жилой дом |

| 7 | Жилой дом с земельным участком |

Для строки 020 «Вид собственности на объект» подсказка есть на самом Листе Д1. Здесь выбор сделать несложно. Только заметим, что:

- при общей долевой в свидетельстве о праве собственности указана конкретная доля;

- общая совместная собственность обычно встречается у супругов (когда доли не выделены).

Для строки 030 «Признак налогоплательщика» нужно выбрать один из кодов:

| 01 | Собственник объекта |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка/детей |

| 23 | Плательщик заявляет вычет по расходам на приобретение объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка/детей |

Строка 040 показывает налоговикам пенсионер декларант либо нет. Поскольку положительный ответ даёт человеку право перенести остаток имущественного вычета на предшествующие периоды.

При указании адреса объекта во всех пустых строках и ячейках [Листа Д1 в декларации 3-НДФЛ за 2016] год и иные периоды не забывайте ставить прочерки, как в нашем примере, который в конце статьи.

Строка 060 «Дата акта о передаче квартиры, комнаты или доли (долей) в них» может быть не заполнена, поскольку формально такой документ в сделке может не фигурировать.

А вот «Дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них» должна быть заполнена (строка 070). Если заявляете вычет по участку, то и/или строку 080.

Важная строка 110. В ней приводят год начала использования имущественного вычета. То есть когда вы впервые уменьшили налоговую базу за счет объекта недвижимости. Для этого изучайте свои 3-НДФЛ за прошлые годы.

Особое внимание к строке 120. По ней не может быть суммы свыше 2 млн рублей (погашение процентов сюда не входит). Основание: подп. 1 п. 3 ст. 220 НК РФ. То же самое касается ситуации, когда рассчитываете на вычеты сразу по нескольким объектам:

Что касается суммы процентов по кредитам/займам (стр. 130), то в Листе Д1 3-НДФЛ за 2016 год ее значение по общему правилу не может превышать 3 млн рублей.

Расчет вычета

В пункте 2 Листа Д1 физлицо должно показать, из чего складывается сумма его имущественного вычета. В самом общем случае заполняют только строки 200, 210 и 230 (см. в конце статьи пример заполнения Листа Д1 в 3-НДФЛ за 2016 год). Это когда:

- вычет заявлен впервые;

- налоговые агенты не участвовали в его предоставлении в 2016 году;

- займы/кредиты физлицо на новострой или покупку недвижимости не брало.

В обратной ситуации необходимо иметь на руках декларации 3-НДФЛ за минувшие налоговые периоды с оформленным Листом Д1.

Особое внимание к строке 200 – налоговая база. За основу расчета декларант берет общую сумму своего дохода за 2016 год (обычно согласно справке 2-НДФЛ и/или строке 010 Раздела 2 декларации 3-НДФЛ). Ниже в таблице показано, что нужно вычесть из общей суммы дохода.

Также см. «Справка 2-НДФЛ за 2016 год: образцы заполнения».

| Категория | Основание | Где в 3-НДФЛ |

| Необлагаемые доходы | Абзац 7 п. 8 и п. 28, 33, 39 и 43 ст. 217 НК РФ | Пункт 10 Листа Г 3-НДФЛ |

| Стандартные и социальные вычеты | Статьи 218 и 219 НК РФ | Подпункт 3.5.1 и п. 4 Листа Е1 |

| Инвестиционные вычеты | Подпункт 2 п. 1 ст. 219.1 НК РФ | Пункт 3.1 Листа Е2 |

| Расходы или убытки по операциям с ценными бумагами/производными финансовыми инструментами, в том числе на индивидуальном инвестиционном счете | Статьи 214.1, 214.3, 214.4, 214.9 НК РФ | Подпункт 11.3 Листа 3 |

| Расходов участия в инвестиционных товариществах | Статьи 214.5 и 220.1 НК РФ | Пункт 7.3 листа И |

| Профессиональные вычеты и некоторые другие | Статья 221 и подп. 1 и 2 п. 1 ст. 220 НК РФ | Подпункт 3.2 Листа В Пункт 4 Листа Д2 Подпункт 8.1 Листа Ж |

| Имущественный вычет по расходам на новое строительство или приобретение объекта, предоставленный в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС | Статья 220 НК РФ | Подпункт 2.5 Листа Д1 |

| Имущественный вычет по расходам на уплату процентов по: • целевым займам/кредитам, от кредитных и иных организаций РФ; • кредитам на рефинансирование (перекредитование) кредитов/займов на новое строительство или приобретение объекта. Они предоставлены в отчетном периоде налоговым агентом (работодателем) на основании уведомления из ИФНС |

Статья 220 НК РФ | Подпункт 2.6 Листа Д1 |