По 44-ФЗ, основной метод обоснования НМЦК на выполнение строительных работ — проектно-сметный (ч. 9 ст. 22 44-ФЗ). Его применяют совместно с методическими рекомендациями из Приказа Минэкономразвития № 567 от 02.10.2013 и отраслевыми требованиями Минстроя из Приказа № 841/пр от 23.12.2019.

Методика составления сметы контракта от Минстроя утверждена Приказом № 841/пр от 23.12.2019. В 2021 году норматив неоднократно обновляли (Приказы Минстроя № 500/пр от 21.07.2021, № 728/пр от 07.10.2021). Заказчики применяют обновленный порядок расчета НМЦК при закупках:

- по строительству, реконструкции, капитальному ремонту, сносу (подробнее: «Как проходят госзакупки в строительстве: пошаговая инструкция»);

- сохранению культурного наследия;

- проектам и инженерным изысканиям по объектам капстроительства;

- исполнению функций техзаказчика, составлению сметы проекта госконтракта.

Как обосновывают НМЦК

По правилам Минстроя, расчет начальной максимальной цены контракта по 44-ФЗ на проектно-изыскательские работы и на строительство проводят, используя проектно-сметный метод (ч. 9 ст. 22 44-ФЗ). При исчислении НМЦК учитывают:

Расчёт индексов

- индексы цен на расходы при реализации инвестиционных проектов;

- дефляторы Минэкономразвития.

Помимо строительства, реконструкции, капремонта, сноса объектов и сохранения культурного наследия, проектный метод расчета применяют для закупки строительства некапитальных строений (п. 20 Порядка 841/пр).

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы закупить работы по строительству без штрафов и нарушений.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

- по смете, прошедшей проверку достоверности, если такой анализ необходим;

- сметной документации по объектам.

В обязательном порядке проводится проверка расходов на строительство по госконтракту при применении индексного метода: показатели в текущем уровне цен пересчитываются на индекс инфляционных ожиданий, прогнозируемых на весь период строительства.

Если заказчик одновременно закупает проектирование, строительство и ввод в эксплуатацию, НМЦК на такую закупку рассчитывают по правилам, установленным ПП РФ № 563 от 12.05.2017. Цену вычисляют только после получения заключения технологической и ценовой проверки.

Вот как составить смету по новой методике 421/пр в 2022 году:

- Исчислить стоимость на текущую дату.

- Умножить результат на индекс инфляционных ожиданий.

- Сформировать смету и определить НМЦК госконтракта.

Если проводите торги по разным видам градостроительства, рассчитайте начальную цену по каждому лоту. Готовый расчет НМЦК на капитальный ремонт, в соответствии с Приказом Минстроя № 841/пр, протоколируют. Этот протокол является неотъемлемой частью закупочной документации. Его публикуют в ЕИС вместе с извещением, техзаданием и проектом контракта.

ГРАНД-Смета 2022.2 Расчёт перевозки

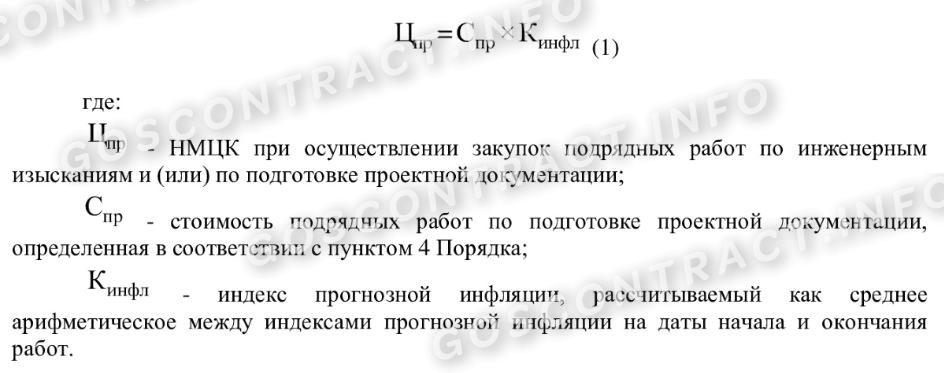

По нормам 841/пр, НМЦК на проектные работы по 44-ФЗ рассчитывается так:

Такое обоснование НМЦК формируется из нескольких блоков:

- проведение инженерных изысканий;

- подготовка ПСД;

- незапланированные расходы;

- итоговая цена с налогом на добавленную стоимость или без него.

Стоимость услуг техзаказчика определяется по смете. В сметный расчет включают:

- расходы на функции и услуги технического заказчика;

- стоимость строительного контроля;

- непредвиденные расходы;

- общую стоимость услуг с НДС или без налога.

Каждую из этих позиций учитывают, только если она прописана в госконтракте. НМЦК на строительство, реконструкцию, капремонт, снос объектов и сохранение культурного наследия определяют по формуле:

В Приказе № 841/пр указано, является ли обязательной к исполнению методика расчета цены по выполнению монтажных работ, — да, для заказов строительства и монтажа начальную цену необходимо определять по нормам порядка Минстроя. Вот что включают в НМЦК строительных работ:

- стоимость строительства и монтажа;

- оборудование и технику;

- пусконаладочные работы;

- затраты на транспортировку оборудования, проезд рабочих;

- рост расходов, если строительство выпадает на зимнее время;

- деньги на непредвиденные затраты;

- дополнительные расходы;

- общая стоимость работ с НДС или без него.

Если невозможно уточнить объем заказа, определяют начальную цену единиц работ, начальную сумму цен указанных единиц и максимальное значение цены контракта (п. 3, 6 Порядка № 841/пр).

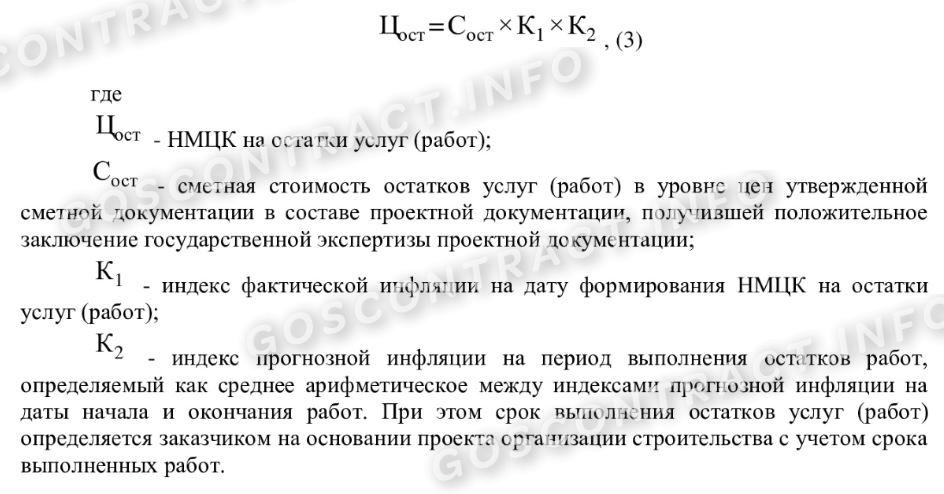

Как рассчитать цену невыполненных работ

Если заказчик расторгает договор, по которому не выполнена часть работ, рассчитать остаточную стоимость необходимо по формуле:

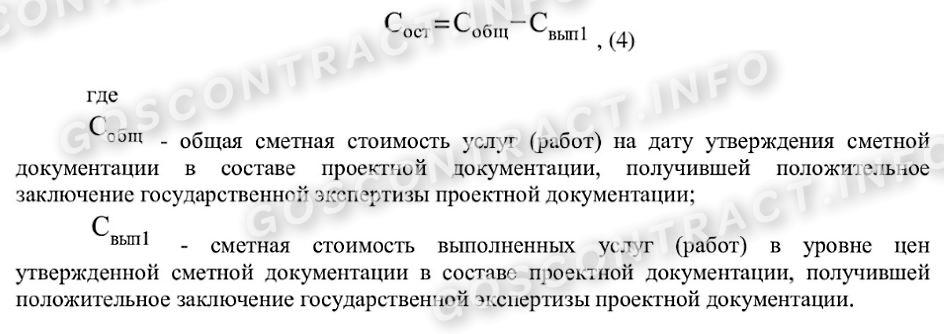

Текущая стоимость определяется следующим образом:

Теперь необходимо пересчитать сметную стоимость по смете, на которую заказчик получал положительное заключение. Это делают по формуле:

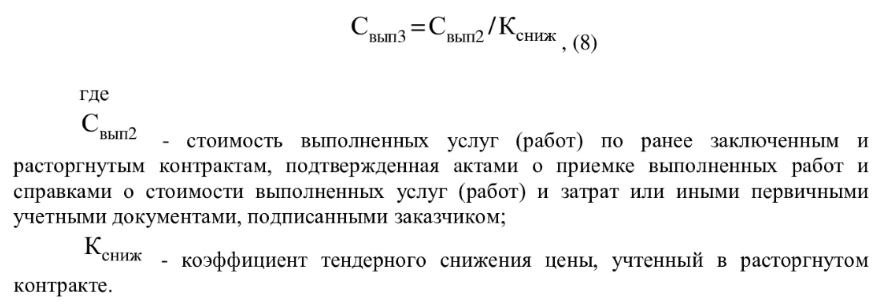

Если стороны расторгли контракт по обоюдному согласию, одна из сторон отказалась от его исполнения или решение о расторжении вынес суд, заказчик заключает контракт с участником, заявке которого присвоили второй номер (ч. 17.1 ст. 95 44-ФЗ). Формула для определения стоимости этого контракта:

Если заказчик переводит остаточные работы в текущий уровень цен, он делает это по формуле:

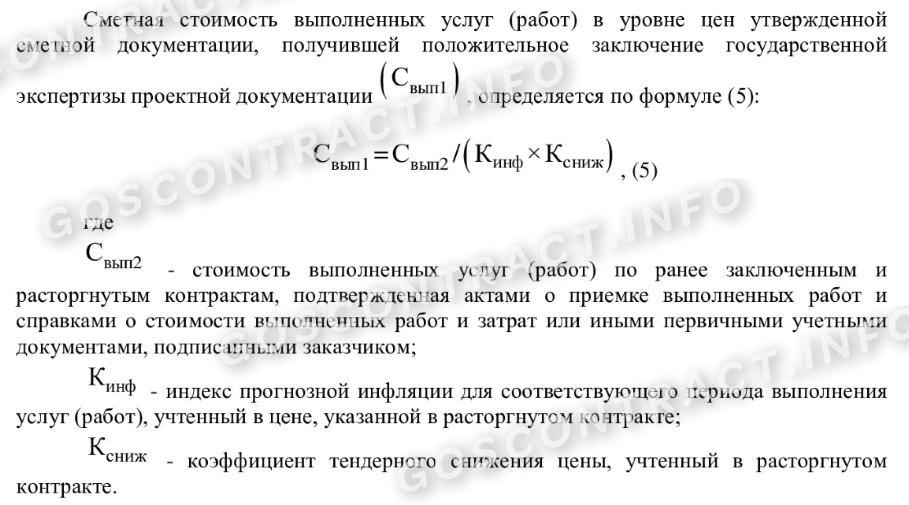

А стоимость выполненных работ на момент определения новой НМЦК рассчитывается так:

Как рассчитать увеличение стоимости

С 2021 года в методике подготовки сметного расчета произошли глобальные изменения — теперь Минстрой разрешает увеличивать стоимость контракта в связи с удорожанием строительных ресурсов, но не больше чем на 30% (Приказ Минстроя № 500/пр от 21.07.2021). А с 13.12.2021 у подрядчиков появилась возможность показывать непредвиденные затраты в смете 2022 года, если стоимость госконтракта с учетом удорожания и нового расчета не превышает 30 млн рублей (Приказ Минстроя № 728/пр от 07.10.2021). По новым правилам, исполнители учитывают и стройматериалы, которые еще не закупили, и ресурсы, которые уже приобрели в течение 2021 года.

Правила, как посчитать удорожание строительства через год или в течение отчетного года:

- Оформите смету в разрезе строительных ресурсов. Их стоимость с учетом объема поставки по госконтракту — минимум 80% от общей стоимости строительных ресурсов, которые требуются для исполнения контракта с учетом материалов, которые еще не закупили.

- Составьте перечни материалов и оборудования (отдельно), которые требуются для строительных работ. Перечни сформируйте на основании сметной документации.

- Подтвердите цены на строительные материалы и оборудование. Для подтверждения используйте коммерческие предложения, прайс-листы, договоры поставки на идентичные товары.

- Соберите минимум 3 документальных подтверждения и проведите расчет.

- Вычислите разницу между стоимостью ресурсов с учетом удорожания и той ценой на материалы и оборудование, которую определили при расчете НМЦК.

Разницу цен определите по формуле:

Новую цену контракта посчитайте так:

Величину изменения стоимости строительных ресурсов рассчитайте следующим образом:

Меняется методика определения сметной стоимости строительства, реконструкции объектов капитального строительства, расположенных за пределами территории РФ. Проект изменений к Приказу Минстроя № 317/пр от 15.06.2020 уже опубликовали на официальном портале проектов нормативно-правовых актов.

Как подготовить смету

Проект сметы на строительство, реконструкцию, капремонт готовят без применения федеральных сметных нормативов (ФЕР). Основа для ПСД — это сводные сметные расчеты.

Актуальный алгоритм, как рассчитать смету строительства для бизнес-плана на основании Приказа Минстроя № 841/пр:

- Проанализируйте проектные документы, на которые получили положительное заключение технического эксперта.

- Подготовьте ведомость объемов планируемых работ. В ведомость включите объемы готовых составных частей (при наличии в проекте), нумерацию сметных позиций, название и объемы выполняемых строительных действий.

- Сформируйте проект сметы госконтракта. В проекте укажите наименование и объемы работ и их стоимость. В стоимость строительства входят:

- основные издержки — аренда спецоборудования, зарплата рабочих и проч.;

- накладные расходы;

- прибыль;

- дополнительные затраты;

- непредвиденные расходы;

- стоимость техники и оборудования и их пусконаладка;

- постройка временных зданий и сооружений (при необходимости).

В сметный расчет включают и другие расходы. В некоторых сметах стоимость оборудования и пусконаладочные услуги выделяют в отдельный пункт.

Итоговая стоимость рассчитывается с учетом всех сметных показателей. Окончательный расчет НМЦК прописывают с НДС или без него, если налог не уплачивается.

Актуальный пример расчета по Приказу Минстроя 841 от 15.02.2020 (это дата его вступления в силу, дата выхода — 23.12.2019).

Источник: goscontract.info

Распределение затрат по единому индексу к СМР

Добрый день, уважаемые сметчики!

Подскажите, пожалуйста, каким образом вы высчитывает затраты на ФОТ, материалы и маш/мех по единому индексу к СМР? Перешли на единый индекс и не могу понять как высчитывать теперь затраты по смете в текущих ценах.

| Марина пишет: не могу понять как высчитывать теперь затраты по смете в текущих ценах |

Специалист, который все усложняет работает неправильно. Профессионал должен уметь делать вещи простыми.

в этом то и вопрос, что единым к СМР не выделить ФОТ и прочее. Но при этом необходимо определить ФОТ и прочее по смете. От этого зависит ЗП работников. Ни в методике ни на форумах ясного ответа не нашла

Алена,в методике Вы этого и не найдете.

Попробуйте посчитать з/п исходя из трудоемкости (ее можно взять из сметы) умножением на часовую тарифную ставку

А какой программе вы работаете? вообще странный вопрос, сметная программа вам может все выгрузить в том виде как вам нужно. и с ФОТ и с материалами и т.д.

в Гранд-смете. выгрузка из гранда выдаст статьи по индексу СМР. мне нужно этот общий индекс распределить по статьям затрат.

| Алена пишет: а с материалами как быть? |

Эмма Шереметьево, выгрузить то может, только толку от этих цифр никаких. Алёна, с индексом на СМР выводить стоимость ПЗ никакого смысла не имеет. Считайте по стоимости за ед. Работ м3, м2 и т. Д.

Марина, если вам нужно знать отдельно ФОТ, отдельно ЭММ, отдельно материалы, то зачем пользуетесь единым индексом? Постатейные вам в помощь.

Выгружайте все материалы сметы ведомостью ресурсов и считайте в текущих ценах, сложности никакой с материалами вообще не вижу, только так и считаем.

| Анна пишет: А в чем проблема этот единый индекс раскидать по статьям, как вы раньше и делали? |

Проблема в том, что индекс СМР, например 7. А если брать постатейные, то получается на ЗП индекс 18, на материалы вообще разный индекс на каждую группу. Как вручную это выделить из одного единственного индекса 7? Поделитесь методикой, если знаете

Специалист, который все усложняет работает неправильно. Профессионал должен уметь делать вещи простыми.

| Здравствуйте, поясните пожалуйста, получается нельзя брать единый индекс к смр и просто по статьям базовые стоимости умножать на этот индекс? |

| Дрпустим базовая стоимость МАТ*на индекс, базовая оплата труда, машины и механизмы, СП и НР |

| Марина пишет: Добрый день, уважаемые сметчики!Подскажите, пожалуйста, каким образом вы высчитывает затраты на ФОТ, материалы и маш/мех по единому индексу к СМР? Перешли на единый индекс и не могу понять как высчитывать теперь затраты по смете в текущих ценах. |

БИМ, придуманный для «упрощения» сметных расчётов, никогда не давал и не даст объективной оценки достоверности затрат на строительство. Погрешность до 30-40%. Поэтому считаете «официальную» сметную стоимость (базисная цена х коэфф. СМР), а для себя делаете расчет «ресурсным» способом. В зависимости от видов работ в каждом случае «распределение» разное.

«Дело не в дороге, которую мы выбираем; то, что внутри нас, заставляет нас выбирать дорогу.» William Sydney Porter

1001й раз. ФОТ в текущих ценах,при индексе к СМР ))) Пора попкорн доставать. «Какая у вас программа?» — за этот вопрос надо приз какой-то давать, отдельный.

Специалист, который все усложняет работает неправильно. Профессионал должен уметь делать вещи простыми.

Источник: smetnoedelo.ru

Понятие индексации сметной стоимости

Система индексов (коэффициентов) пересчета (изменения) сметной стоимости строительства является важнейшим инструментом ценообразования в строительстве в современных условиях.

Индексы применяются для определения стоимости строительства в текущих (или прогнозных) ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями.

Основное назначение индексов (коэффициентов) — учет фактора удорожания стоимости строительства по отношению к базовому уровню.

Нет оснований считать, что система индексации — это временное явление в условиях высокой инфляции в России.

Негативное отношение к индексам среди отдельных специалистов и организаций вызвано не самим фактом их существования, а тем, как эти индексы разработаны и применяются. К сожалению, в отдельных регионах в вопросах индексации бросаются в крайности — где-то считают достаточным обходиться 2-3 индексами для всех, а где-то индексируют чуть ли не каждую позицию локальной сметы.

Индексы по своей экономической сути лишь отражают фактически сложившийся уровень инфляции (удорожания) в строительстве и являются производными от реального уровня цен на строительные ресурсы.

В новой системе ценообразования индексы применяются к базисной сметной стоимости 2000 года, определенной по единичным расценкам или по элементным нормам ресурсным методом с учетом базисной стоимости ресурсов. Как правило, индексы формируются на строительные, ремонтно-строительные, монтажные, пусконаладочные, иногда и на реставрационно-восстановительные работы, предусмотренные наиболее распространенными проектными решениями частей зданий и сооружений и дифференцированы по унифицированной номенклатуре видов и комплексов работ, соответствующих технологической последовательности строительства и специализации строительно-монтажных (ремонтно-строительных, реставрационных) организаций.

Индексы (коэффициенты) можно классифицировать по различным признакам и назначению:

по стоимостному уровню пересчета:

— текущие, т. е. на момент составления сметы или акта выполненных работ;

— прогнозные;

по экономическим составляющим сметной стоимости:

— индексы к элементам прямых затрат (к оплате труда рабочих, стоимости эксплуатации строительных машин и механизмов, к стоимости материалов, изделий, конструкций, оборудования);

— к общей стоимости строительно-монтажных работ (т. н. индексы пересчета СМР);

— к специальным статьям затрат и элементам сметной стоимости (например, индексы по проектным и изыскательским работам);

по видам строительства, объектам, комплексам и видам работ:

— на новое строительство и реконструкцию, капитальный ремонт и реставрацию и т. д.

— по зданиям и сооружениям (жилые дома, школы, наружные сети, дороги и т.д.);

— земляные работы, ленточные фундаменты, свайные работы и т. д.

Наибольшей точности и правильного отражения структуры текущей сметной стоимости позволяют достичь так называемые «ИНДЕКСЫ (КОЭФФИЦИЕНТЫ) К ЭЛЕМЕНТАМ ПРЯМЫХ ЗАТРАТ ПО ВИДАМ СТРОИТЕЛЬНО-МОНТАЖНЫХ (РЕМОНТНО-СТРОИТЕЛЬНЫХ, ПУСКОНАЛАДОЧНЫХ, РЕСТАВРАЦИОННЫХ) РАБОТ».

Данные индексы применяются в конце разделов локальных смет (актов выполненных работ) после подведения итога прямых затрат в базисном уровне цен 2000 года и начисления необходимых коэффициентов на стесненные условия труда (при необходимости в соответствии с Общими указаниями к расценкам). Индексы начисляются отдельно по итогам прямых затрат:

— оплата труда рабочих;

— стоимость эксплуатации строительных машин и механизмов;

— стоимость материалов.

После начисления индексов определяются итоги прямых затрат в текущем уровне цен, начисляются накладные расходы, сметная прибыль и т. д. по действующим нормативам к текущей стоимости. Такой метод счета рекомендуется как основной вариант, обеспечивающий правильное отражение структуры затрат по конкретному объекту строительства и видам (комплексам) работ.

Что касается количества видов и комплексов работ, а также их внутреннего деления на подвиды, то число индексов должно, как минимум, перекрывать основные разделы локальных смет и учитывать необходимость правильного последующего начисления накладных расходов (HP) и сметной прибыли (СП). При определении индексов можно ориентироваться на основные виды работ, перечисленные в нормативах HP и СП.

Правильно, когда индексы соответствуют технологической последовательности строительства (производства) работ и могут разделяться:

— по общестроительным работам — земляные работы, ленточные фундаменты, свайные фундаменты, стены подземной части, стены наружные, стены внутренние, перекрытия, перегородки, полы и основания, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы, разные работы (крыльца, отмостки и прочее) и т. п.;

— по специальным строительным работам — фундаменты под оборудование, специальные основания, каналы и приямки, обмуровка, футеровка и изоляция, химические защитные покрытия и т. п.;

— по внутренним санитарно-техническим работам — водопровод, канализация, отопление, вентиляция и кондиционирование воздуха, газификация и т. п.;

— по установке оборудования — приобретение и монтаж технологического оборудования, технологические трубопроводы, металлические конструкции (связанные с установкой оборудования) и т. п.

В большинстве случаев основные споры между подрядчиками и заказчиками происходят именно из-за индекса на материалы. Безусловно, любой индекс несет элемент условности и имеет погрешность по отношению к конкретным условиям, так называемому «факту». Наиболее правильным является решение, когда заказчик и подрядчик договариваются о применении «индивидуальных индексов», рассчитанных на основании конкретных смет (актов) по объекту. Технология расчета индивидуальных индексов заключается в следующем: из сметы (или акта выполненных работ) делается выборка основных (ценообразующих) материалов в объемном соотношении и путем сравнения текущих фактических сметных цен с базисными выводится индивидуальный индекс, который распространяется на все материалы, как основные, так и вспомогательные. Практика разработки и применения индивидуальных индексов показала, что на их разработку и согласование стороны идут на специализированных видах строительства и работ и при реализации особых (уникальных) проектов.

Рассматривая индексы по видам работ, следует учесть и случаи, когда сметы (или, как правило, акты выполненных работ) составляются без детального деления на разделы и виды работ. В этом случае требуются так называемые «комплексные индексы к элементам прямых затрат», учитывающие весь комплекс работ по возведению (ремонту) объектов. К примеру: «комплекс работ по прокладке магистральных наружных сетей водопровода» или «комплекс работ по строительству кирпичных жилых домов».

На объектах жилищного строительства, с учетом основных проектных решений, можно рекомендовать примерно следующие виды комплексных индексов:

— строительство в целом;

— жилые дома кирпичные;

— жилые дома из сборного железобетона (панельные, блочные, по типовым сериям);

— жилые дома полномонолитные;

— монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из кирпича;

— монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из газобетонных блоков с облицовкой лицевым кирпичом и т. д.

Комплексные индексы к элементам прямых затрат по видам строительства, зданиям и сооружениям могут применяться для расчетов между заказчиками и генеральными подрядчиками. Заказчик расплачивается с генподрядчиком по комплексному индексу (начислением комплексных накладных, плановых, временных, зимних), а генподрядчик расплачивается с субподрядчиками по индексам на виды работ (с начислением накладных, прибыли, временных, зимних также по видам работ). Подобная система весьма удобна, так как сокращает сроки подготовки сметной и исполнительной документации и снимает с заказчика необходимость детализованных согласований по каждому виду работ. Естественно, что комплексные индексы имеют более высокую степень погрешности в сравнении с индексами по видам работ, но на достаточно крупных объектах эта погрешность нивелируется за счет работ с более высокими и более низкими индексами.

Существенным недостатком общих индексов является высокая степень погрешности. Индексы разрабатываются на основе определенных долей (в процентном или стоимостном выражении), приходящихся на все элементы базисной сметной стоимости — оплата труда, машины, материалы, накладные, прибыль. Указанные доли принимаются из типовых смет, а на конкретном объекте строительства соотношение этих долей может существенно отличаться. Конечно, если в основу расчета брать индивидуальные индексы, определяемые по конкретному объекту, то погрешность может быть минимализирована, но в основном общие индексы разрабатываются в качестве территориальных специальными службами или организациями на местах.

Индексы пересчета стоимости оборудования

Указанные индексы применяются не так часто, потому что стоимость оборудования, как правило, принимается в текущем уровне цен, и ввиду специфики и многообразия оборудования расчет индексов по данной статье вызывает затруднения. Кроме того, для формирования индексов, дифференцированных по различным видам оборудования, необходимы довольно полные Каталоги сметных цен на оборудование в базовом 2000 года уровне цен.

Прогнозные индексы-дефляторы общей стоимости строительно-монтажных работ

Основное назначение этих специальных индексов — служить важнейшим инструментом для определения твердых (фиксированных) договорных цен в строительстве. Потребность в определении таких цен возникает у всех участников инвестиционно-строительного процесса: заказчики (инвесторы) хотят иметь представление о конечном объеме инвестиций, необходимых для реализации проекта, с учетом времени и удорожания стоимости строительства. Подрядчикам также необходимо рассчитывать твердую цену на весь срок строительства в условиях, когда распределение строительных заказов все больше и больше происходит путем проведения конкурсов (торгов).

Применение прогнозных индексов-дефляторов сопряжено с определенными рисками как для подрядчика, так и для заказчика. Конечная стоимость реализации проекта «по факту» может оказаться выше, чем стоимость, определенная по индексам-дефляторам, и наоборот. В первом случае все издержки удорожания лягут на подрядчика, а во втором экономия останется в его распоряжении.

Гражданский кодекс РФ определяет:

«Статья 710. Экономия подрядчика

В случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество выполненных работ. В договоре подряда может быть предусмотрено распределение полученной подрядчиком экономии между сторонами.

Статья 744. Внесение изменений в техническую документацию

Подрядчик вправе требовать в соответствии со статьей 450 настоящего Кодекса пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов».

Положение о 10-процентом превышении сметы желательно включать в договора с твердой (фиксированной) ценой. При разработке и применении прогнозных индексов-дефляторов учитываются планируемые сроки начала и окончания строительства (в пределах норм продолжительности) и нормы производственно-финансового задела в строительстве по месяцам (% сметной стоимости). Прогнозные индексы-дефляторы, как правило, разрабатываются к общей сметной стоимости, определенной в текущем уровне цен на момент заключения договора (контракта).

Для расчета твердой (фиксированной) договорной цены необходимо:

— определить начальную сметную стоимость работ и в текущем уровне цен, в том числе с использованием индексов по элементам затрат или комплексным, о которых говорилось выше;

— увеличить полученную стоимость СМР в текущем уровне цен на прогнозный индекс-дефлятор по соответствующему сроку производства работ;

— произвести начисление соответствующих лимитированных и прочих затрат (не учтенных ранее при определении СМР) и предусмотреть резерв средств на непредвиденные работы и затраты:

— 2% — на объектах жилищно-гражданского и социального назначения;

— 3% — на объектах производственного назначения.

Для расчетов между заказчиком и подрядчиком использовать резерв в размерах:

— 1 % — для жилых и общественных зданий;

— 1,5% — для прочих объектов и сооружений.

— учесть налог на добавленную стоимость (НДС).

При осуществлении промежуточных (ежемесячных) расчетов за выполненные работы с общей твердой (фиксированной) ценой можно исходить из процента выполнения общего объема работ или составлять процентовки по текущим индексам изменения сметной стоимости, при этом заказчик производит оплату работ в пределах 95% выполненного объема работ. При сдаче объекта и окончательном расчете в пределах твердой (фиксированной) цены выплачиваются ранее удержанные суммы на промежуточных расчетах.

Территориальные поправочные коэффициенты

Указанные индексы служат не столько для пересчета сметной стоимости из базисного в текущий уровень цен, сколько для приведения сметной стоимости (или ее отдельных элементов) в одном и том же уровне цен (базисном или текущем) к местным условиям.

Условно территориальные коэффициенты можно разделить на две группы.

Первая — территориальные коэффициенты приведения федерального уровня цен по базовому району (Московская область) к условиям конкретного региона. Такие коэффициенты необходимы, например, при использовании Федеральных единичных расценок (ФЕР-2001), сборников сметных цен на материалы, расценок на эксплуатацию машин. Коэффициенты необходимы и разработчикам Территориальных единичных расценок (ТЕР-2001), местных каталогов (сборников) цен на материалы, машины и т. д. Территориальные коэффициенты позволяют быстро оценить, во сколько обойдется реализация инвестиционно-строительного проекта в различных регионах, а также использовать Федеральные сборники на местах.

Вторая — эта группа коэффициентов имеет почти то же назначение, что и первая, но только в рамках отдельного региона (республики, края, округа, области). Например, Территориальные единичные расценки (ТЕР-2001) разработаны для условий города, районного центра и т. д. При производстве работ в районах или областях применяются поправочные коэффициенты к базовому району (городу, районному центру), которые учитывают затраты по доставке материалов, перебазировке техники и т. п.

Территориальные коэффициенты могут разрабатываться к полной сметной стоимости, к отдельным элементам затрат, по видам строительства, зданиям и сооружениям, комплексам и видам работ.

Источник: cmet4uk.ru

Локальная смета: как правильно индексировать затраты на перевозку с учётом последних изменений в методиках

Разрабатывая локальные сметные расчёты, мы регулярно сталкиваемся с необходимостью учёта затрат на перевозку материалов и оборудования, принятых по расценкам федерального сборника сметных цен на материалы, изделия, конструкции и оборудование, применяемые в строительстве (далее – ФССЦ). Методикой определения сметной стоимости строительства, реконструкции, капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации, утвержденной приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 04.08.2020 № 421/пр (далее – Методика № 421/пр) предусмотрен учёт затрат на перевозку материалов и оборудования дополнительно сверх расстояния, учтённого расценками ФССЦ.

Кроме того, затраты на перевозку материалов и оборудования необходимо рассчитывать при формировании конъюнктурного анализа, предусматривающего сравнение стоимости ресурсов в формате цены «Франко-приобъектный склад», то есть с учётом доставки от места продажи ресурса до приобъектного склада. И если для оборудования по решению заказчика затраты на перевозку могут быть учтены в размере не более 3 % от стоимости оборудования, то для материалов другого варианта, кроме как расчёт перевозки на основании транспортной схемы с использованием расценок, включённых в ФРСН, Методикой № 421/пр не предусмотрено.

И для того чтобы учесть затраты на перевозку в текущем уровне цен, их необходимо правильно проиндексировать.

В общих положениях к сборнику ФССЦ сказано, что транспортные затраты приняты из условия перевозки грузов автомобильным транспортом на расстояние до 30 километров с учётом массы брутто. Индексы изменения сметной стоимости по видам объектов капитального строительства и к СМР, и к элементам прямых затрат учитывают, что стоимость строительных ресурсов формируется с учётом затрат на приобретение ресурсов, заготовительно-складских расходов и стоимости перевозки ресурсов автомобильным транспортом на расстояние до 30 километров (если иное расстояние перевозки не указано в общих частях сборников сметных цен, включённых в федеральный реестр сметных нормативов (ФРСН)). Покрываемые индексами затраты учтены для перевозки строительных ресурсов массой брутто в пределах субъекта РФ (или ценовой зоны, если такие зоны выделены в пределах субъекта РФ), а также с учётом положений главы VII Методики расчёта индексов изменения сметной стоимости строительства, утверждённой приказом Минстроя от 05.06.2019 № 326/пр (в редакции приказа Минстроя от 20.02.2021 № 79/пр) (далее – Методика № 326/пр).

С утверждением в августе 2021 года приказа Минстроя от 20.02.2021 № 79/пр, внёсшего изменения в Методику № 326, у нас появились правила индексации затрат на перевозку строительных ресурсов. Методика № 326/пр предполагает разработку индексов на перевозку строительных грузов автомобильным и железнодорожным транспортом.

Когда индексы на перевозку будут разработаны и сообщены в письмах Минстроя, порядок применения индексов для учёта в текущем уровне цен затрат на перевозку предлагается следующий:

1. Необходимо определить, использовались ли для расчёта индексов изменения сметной стоимости по видам объектов ресурсно-технологические модели (далее – РТМ), разработанные с учётом дополнительных затрат на перевозку грузов для строительства автомобильным и (или) железнодорожным транспортом, и, если в РТМ перевозка не учитывалась, применить индексы на перевозку, сообщаемые в письмах Минстроя.

2. Если для нужного нам региона и вида объекта РТМ разработана с учётом перевозки, то к затратам на перевозку применяется индекс к СМР по виду объекта, наиболее полно соответствующий наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость в сметной стоимости строительно-монтажных работ главы 2 ССРСС в базисном уровне цен.

3. Если для нужного нам региона индексы на перевозку не разработаны, то порядок индексации затрат такой же, как и в п. 2 – индексом к СМР по виду объекта, наиболее полно соответствующим наименованию объекта строительства, сметная стоимость строительно-монтажных работ которого в базисном уровне цен составляет наибольшую стоимость в сметной стоимости строительно-монтажных работ главы 2 ССРСС в базисном уровне цен.

Но пока, по состоянию на IV квартал 2021 года, такие индексы не разработаны, применять индексы для перевозки следует в соответствии с указаниями п. 5.5 Методики № 326/пр.

В условиях постепенного перехода к ресурсному методу формирования сметной стоимости и, как первому шагу на этом пути, разработки индексов по элементам прямых затрат, с учётом положений п. 85 Методики № 326/пр, запрещающей разработку на одной территории индексов к СМР и по элементам прямых затрат, возникает дилемма, какой индекс применить к перевозке – на материалы или на эксплуатацию машин и механизмов. И вроде бы логично учесть индекс на материалы, тем более что мы привыкли относить затраты на перевозку на стоимость ресурсов, для которых она рассчитана. Кроме того, п. 63 Методики № 421/пр предписывает учитывать затраты в локальных сметных расчетах отдельной строкой с одновременным указанием кода строительного ресурса, к которому относятся затраты на перевозку.

Но этот подход не правилен и не соответствует методике расчёта индексов.

При применении индексов по элементам прямых затрат в случаях, предусмотренных п. 5.5 Методики № 326/пр, следует применять индекс к эксплуатации машин и механизмов. Для того чтобы убедиться в правильности данного утверждения, обратимся к главе IV «Порядок расчёта индексов к единичным расценкам и индексов изменения сметных цен услуг на перевозку грузов для строительства автомобильным транспортом» Методики № 326/пр.

Методикой № 326/пр (п. 37) предусмотрено, что при расчёте индексов к единичным расценкам номенклатура и расход материалов, изделий и конструкций, а также номенклатура и нормы времени эксплуатации строительных машин и механизмов не укрупняются, расчёт осуществляется по всем показателям строительных ресурсов, приведённым в сметной норме, на основе которой была разработана единичная расценка. В пп. 38.3 и 38.4 Методики № 326/пр указаны формулы расчёта индексов на перевозку, в которых учитывается текущая сметная цена услуг на перевозку грузов для строительства автотранспортным средством для усреднённого расстояния перевозки СЦат.тек, определяемая с учётом показателей эксплуатации машин:

— Сцэмаш.тек – сметная цена услуги на эксплуатацию автотранспортного средства, определяемая в соответствии с методическими документами, сведения о которых включены в ФРСН с учётом двухсменной работы автотранспортного средства, руб./маш.-ч;

— ЗПМтек – оплата труда машиниста в текущем уровне цен определяется в соответствии с методическими документами, сведения о которых включены в ФРСН, с учётом двухсменной работы автотранспортного средства, руб./маш.-ч;

Таким образом, получаем, что при индексации объекта индексами по элементам прямых затрат следует применять индекс к эксплуатации машин и механизмов как соответствующий порядку расчёта затрат на перевозку, предусмотренному Методикой № 326/пр. А для удобства индексации затрат на перевозку с учётом вышеизложенных положений в локальных сметных расчётах следует в итогах выделять затраты на перевозку отдельной строкой.

Источник: sdo-regional.ru