Данные рекомендации содержат положения, которыми следует руководствоваться при составлении сметной документации на строительство, реконструкцию и капитальный ремонт предприятий, зданий и сооружений для выделения в ней:

• показателя нормативной трудоемкости строительно-монтажных работ (затрат труда рабочих, занятых на строительных, ремонтно-строительных и монтажных работах);

• сметной заработной платы рабочих, занятых на строительных, ремонтно-строительных и монтажных работах.

Нормативная трудоемкость и сметная заработная плата выделяется в локальных и объектных сметных расчетах и сметах, составляемых при разработке проектов, рабочих проектов и рабочей документации.

1. Нормативная трудоемкость, выделяемая в локальных и объектных сметах и сметных расчетах, отражает количество труда рабочих (в чел.-ч), которое по сметным нормам должно затрачиваться на выполнение соответствующих строительных, ремонтно-строительных и монтажных работ, и определяется по формуле:

Распределение заработной платы с учетом КТУ

Где Т — нормативная трудоемкость, выделяемая в объектной смете;

Тпр — нормативная трудоемкость работ, в прямых затратах;

Тнр — нормативная трудоемкость работ, учтенная накладными расходами;

Твр — нормативная трудоемкость работ по возведению титульных временных зданий и сооружений;

Тзу — нормативная трудоемкость работ, учтенная в зимних удорожаниях;

Тп — нормативная трудоемкость работ, учтенная в других начислениях на строительные и монтажные работы, включенные в объектную смету.

При прямом счете в локальных сметах нормативная трудоемкость определяется по формуле:

Нормативная трудоемкость работ, предусматриваемых в прямых затратах (Тпр), определяется по формуле:

Где Тр — затраты труда рабочих-строителей, не занятых управлением и обслуживанием машин. (принимаются прямым счетом непосредственно из локальных смет по итогу графы локальной сметы «Затраты труда рабочих-строителей, всего». Определенные по каждой строке локальной сметы затраты труда рабочих на основании сметных нормативов и соответствующих объемов работ суммируются по той же итоговой строке сметы, где приводится итог прямых затрат в сметных ценах 2000 года, а также по промежуточным итогам к разделам сметы);

Тм — затраты труда рабочих, занятых управлением и обслуживанием машин, определяются прямым счетом из элементных сметных норм или по формуле:

Где Км — коэффициент перехода от заработной платы рабочих-машинистов в сметной стоимости на 01.01.2000 года в рублях к затратам труда рабочих машинистов в чел.-ч. Принимается в следующих размерах:

• для всех строительно-монтажных работ (кроме земляных работ, выполняемых с применением строительных машин) — 0,068;

• для земляных работ, выполняемых с применением строительных машин, — 0,076;

Зм — заработная плата рабочих, обслуживающих машины, в сметных ценах на 01.01.2000 года (принимается прямым счетом непосредственно из локальных смет по итогу «В том числе заработная плата машинистов).

Пример расчета: #Единыйплатеж #2023 с заработной платы ИП на упрощенке в 2023 году.

При определении нормативной трудоемкости в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведенные в технических частях соответствующих сборников норм и расценок, а также в Общих указаниях к ним.

В тех случаях, когда в локальных сметных расчетах или сметах нормативная трудоемкость прямым счетом не определена, затраты труда рабочих, не занятых обслуживанием машин (Тр), могут исчисляться от размера заработной платы по следующей формуле:

Где Зосн — основная заработная плата рабочих, принимаемая из локального сметного расчета в сметных ценах 2000 года;

К — коэффициент перехода от основной заработной платы в сметных ценах 2000 года (в руб.) к затратам труда (в чел.-ч), принимаемый в следующих размерах:

• для строительных и ремонтно-строительных работ — 0,09;

• для монтажных работ — 0,085;

• для подземных работ — 0,058.

Нормативная трудоемкость работ, выполняемых за счет накладных расходов, определяется по формуле:

Где Mнр — масса накладных расходов, принимаемая из локальной сметы, руб.

Кнр — коэффициент перехода от массы накладных расходов (в рублях) к затратам труда (в чел.-ч), определяемый по формуле:

Где Днр — доля основной заработной платы рабочих, учтенная в накладных расходах (по отчетным данным составляет 5,1%);

Ср — средняя часовая ставка рабочих среднего разряда (средний разряд — 3,8), занятых на работах, выполняемых за счет накладных расходов (на 01.01.2000 года, — 11,50 руб. или 9,40 руб. по ФЕР-2001).

Нормативная трудоемкость работ, учтенных накладными расходами, включается в локальную смету отдельной строкой (вслед за суммой накладных расходов) и показывается в отдельной графе «Затраты труда рабочих».

В составе сметной прибыли нормативная трудоемкость не выделяется.

Затраты труда по строительно-монтажным работам, выполняемым при возведении временных зданий и сооружений, в том случае, когда стоимость этих работ включается в объектные в установленном проценте, определяется по формуле:

Где Мвр—сумма, принимаемая из строки «Временные здания и сооружения» объектной сметы, тыс.руб.;

Квр — коэффициент перехода от суммы по временным зданиям и сооружениям (в рублях) к затратам труда рабочих (в чел.-ч), определяемый по формуле:

Где Двр — доля затрат на возведение временных зданий и сооружений, приходящаяся на заработную плату рабочих, в структуре норм на временные здания и сооружения (составляет 19%);

Ср — средняя часовая ставка рабочих среднего разряда (средний разряд — 4,0), занятых на работах по возведению временных зданий и сооружений (на 01.01.2000 года — 1 1,77 руб. или 9,62 руб. по ФЕР-2001).

Затраты труда рабочих, приходящихся на зимние удорожания, определяются по формуле:

Где Мзу — сумма удорожания строительно-монтажных работ в зимнее время, тыс. руб.;

Кзу — коэффициент перехода от сметной стоимости зимних удорожаний (в рублях) к нормативной трудоемкости (в чел.-ч), принимаемый в размере 0,04.

Затраты труда рабочих, относящиеся к остальным видам прочих работ и затрат, включаемых в объектные сметы как строительно-монтажные работы, определяются в том же проценте, в каком подсчитывается их сметная стоимость, т. е. от итогов нормативной трудоемкости по всем локальным сметам и по временным зданиям и сооружениям. Нормативная трудоемкость в объектной смете выделяется также из состава резерва средств на непредвиденные работы и затраты, находящегося в распоряжении подрядчика (при твердых договорных ценах на строительную продукцию), путем применения норматива к предшествующему итогу нормативной трудоемкости, приведенному в графе «Затраты труда рабочих».

Нормативная трудоемкость в составе объектной сметы показывается в отдельной графе (в тыс. чел.-ч).

2. Сметная заработная платаопределяется в локальных и объектных сметах по формуле:

Где З — сметная заработная плата;

Зосн — основная заработная плата рабочих-строителей, занятых непосредственно на строительных, ремонтно-строительных и монтажных работах в текущем уровне цен;

Зм — заработная плата машинистов в текущем уровне цен;

Знр — заработная плата рабочих, учтенная в сметных накладных расходах;

Звр — заработная плата рабочих в стоимости возведения титульных временных зданий и сооружений;

Ззу — заработная плата рабочих, учтенная в составе зимних удорожаний;

Зп — заработная плата рабочих, учтенная в составе других начислений на строительные и монтажные работы объектной сметы.

При определении сметной заработной платы в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведенные в технических частях соответствующих сборников расценок, а также в общих указаниях к ним.

Заработная плата рабочих, выполняющих работы за счет сметных накладных расходов, в локальной смете определяется по формуле:

Где Мнр — масса накладных расходов, принимаемая из локальной сметы, руб.

0,051— доля основной заработной платы рабочих, учтенная в накладных расходах (по отчетным данным составляет 5,1%);

Сметная заработная плата рабочих, выполняющих работы по возведению временных зданий и сооружений, в том случае, когда стоимость этих работ включается в объектные в установленном проценте (Звр) определяется по формуле:

Где Мвр — сумма, принимаемая из строки «Временные здания и сооружения» объектной сметы, тыс. руб.;

0,19 — доля заработной платы рабочих в структуре норм на временные здания и сооружения (составляет 19%).

Сметная заработная плата рабочих в составе зимних удорожаний определяется по формуле:

Где Мзу — сумма удорожания строительно-монтажных работ в зимнее время, тыс. руб.;

Кзу — коэффициент перехода от сметной стоимости зимних удорожаний к сметной заработной плате рабочих в составе этих удорожаний, принимаемый в размере 0,4.

Сметная заработная плата рабочих, относящаяся к остальным видам прочих работ и затрат, включаемых в объектные сметы как строительно-монтажные работы, определяется в том же проценте, в каком подсчитывается их сметная стоимость, т. е. от итогов сметной заработной платы по всем локальным сметам и по строке «Временные здания и сооружения».

Сметная заработная плата в объектной смете выделяется также из состава резерва средств на непредвиденные работы и затраты, находящегося в распоряжении подрядчика (при твердых договорных ценах на строительную продукцию), путем применения норматива к предшествующему итогу сметной заработной платы, приведенному в графе «Сметная заработная плата».

Сметная заработная плата в составе объектной сметы показывается в одноименной графе (в тыс. чел.-ч).

Источник: megaobuchalka.ru

1. Общие положения

1.1. Нормативная трудоемкость и сметная заработная плата выделяются в локальных и объектных сметных расчетах и сметах, составляемых при разработке проектов, рабочих проектов и рабочей документации.

1.2. Нормативная трудоемкость, выделяемая в локальных и объектных сметах и сметных расчетах, отражает количество труда рабочих (в чел.-ч), которое по сметным нормам должно затрачиваться на выполнение соответствующих строительных и монтажных работ, и определяется по формуле:

Т — нормативная трудоемкость, выделяемая в объектной смете или сметном расчете;

Тпр — нормативная трудоемкость работ, предусматриваемых в прямых затратах;

Тнр — нормативная трудоемкость работ, учтенных накладными расходами;

Твр — нормативная трудоемкость работ по возведению титульных временных зданий и сооружений;

Тзу — нормативная трудоемкость, учтенная в зимних удорожаниях;

Тп — нормативная трудоемкость, учтенная в других начислениях на строительные и монтажные работы, включаемых в объектную смету.

Нормативная трудоемкость работ, предусматриваемых в прямых затратах локальных смет или сметных расчетов, определяется по формуле:

Тр — затраты труда рабочих, непосредственно выполняющих строительные и монтажные работы, т.е. не занятых управлением и обслуживанием машин;

Тм — затраты труда рабочих, занятых на управлении и обслуживании машин.

Общая формула (2) трансформируется в развернутые формулы, приведенные далее и зависящие от методов счета затрат труда рабочих.

Нормативная трудоемкость в прямых затратах выделяется:

1) прямым счетом, исходя из затрат труда, приведенных в сметных нормативах в чел.-ч, — в составе локальных смет;

2) расчетно, исходя из размера заработной платы, — в сметных расчетах.

1.3. Сметная заработная плата (в рублях) выделяется в локальных и объектных сметах и сметных расчетах по формуле:

З — сметная заработная плата;

Зосн — основная заработная плата рабочих, занятых непосредственно на строительных и монтажных работах;

Зм — заработная плата рабочих, занятых на управлении и обслуживании машин;

Знр — заработная плата рабочих, учтенная в сметных накладных расходах;

Звр — заработная плата рабочих, учтенная в стоимости возведения титульных временных зданий и сооружений;

Ззу — заработная плата рабочих, учтенная в составе зимних удержаний;

Зп — заработная плата рабочих, учтенная в составе других начислений на строительные и монтажные работы объектной сметы.

2. Выделение нормативной трудоемкости в локальных сметах путем прямого счета исходя из затрат труда, приведенных в сметных нормативах

2.1. При прямом счете нормативная трудоемкость определяется по формулам:

Т — нормативная трудоемкость, определяемая в локальной смете;

Тпр — нормативная трудоемкость работ, предусматриваемых в прямых затратах;

Тнр — нормативная трудоемкость работ, учтенных накладными расходами;

tр — затраты труда рабочих, не занятых обслуживанием машин, принимаемые по сметным нормативам (ЕРЕР, ЕРКС, РМО, УСН, УР, УПСС, ПРЗС и др.), из графы «Затраты труда рабочих» (чел.-ч);

V — объемы работ по соответствующему виду работ (в установленных единицах);

tм — затраты труда рабочих, обслуживающих машины по соответствующему виду работ, определяемые в чел.-ч по формуле:

зм — заработная плата рабочих, обслуживающих машины, принимаемая по сметному нормативу, из графы «в том числе заработная плата рабочих, обслуживающих машины»;

к — коэффициент перехода от заработной платы рабочих, учтенной в затратах на эксплуатацию строительных машин (в рублях), к затратам труда этих рабочих (в чел.-ч).

Принимается в размерах:

для всех строительно-монтажных работ (кроме земляных работ, выполняемых с применением строительных машин) — 1,29;

для земляных работ, выполняемых с применением строительных машин, — 1,44.

2.2. Определение затрат труда рабочих производится прямым счетом построчно в локальных сметах. В отдельных графах локальных смет приводятся затраты труда на единицу измерения и общие по данной строке сметы как результат перемножения единичной трудоемкости на количество единиц измерения. При этом единичная трудоемкость в локальной смете приводится раздельно: по не занятым обслуживанием машин рабочим (tр), принимаемая по сметному нормативу (из графы «Затраты труда рабочих»); по рабочим, обслуживающим машины (tм), определяемая по формуле (6) на основе данных из графы «в том числе заработная плата рабочих, обслуживающих машины», принимаемых из того же сметного норматива.

В тех случаях, когда в составе сметного норматива (например, в ранее выпущенном укрупненном сметном нормативе) отсутствуют данные в графе «Затраты труда рабочих», эти данные (tр) определяются по формуле:

tр — затраты труда рабочих, не занятых обслуживанием машин;

зосн — основная заработная плата рабочих, принимаемая из сметного норматива;

к — коэффициент перехода от основной заработной платы рабочих (в рублях) к затратам труда рабочих (в чел.-ч), принимаемый согласно Приложению 1 к настоящим Указаниям.

2.3. Определенные по каждой строке локальной сметы затраты труда рабочих суммируются в той же итоговой строке сметы, где приводится итог прямых затрат, а также по промежуточным итогам к разделам сметы.

В процессе применения локальной сметы, т.е. при возможном разделении объемов между различными исполнителями работ (генподрядчиком и субподрядчиками) для определения нормативной трудоемкости, приходящейся на каждого исполнителя, соответствующие строки сметы суммируются.

2.4. При определении нормативной трудоемкости прямым счетом в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведенные в технических частях соответствующих сборников сметных нормативов, а также в Указаниях по применению ЕРЕР-84, ЕРКС-84 и Указаниях по применению расценок на монтаж оборудования (УРМО-84). При этом не должны приниматься районные коэффициенты к заработной плате работников строительных организаций и коэффициенты, учитывающие надбавки к заработной плате, устанавливаемые директивными органами по отдельным регионам (см. УЕРЕР-84, п. п. 2.11, 2.12, приложение 8; УРМО-84, п. 2.6), косвенные расходы (см. УРМО-84, п. 2.7) и другие тому подобные коэффициенты и поправки.

Мнр — масса накладных расходов, принимаемая из строки «Накладные расходы» локальной сметы (руб.);

0,092 — коэффициент перехода от массы накладных расходов (в рублях) к затратам труда (в чел.-ч), определяемый по формуле:

Днр — доля основной заработной платы рабочих, занятых на строительно-монтажных работах, учтенная в накладных расходах (по отчетным данным составляет 5,4 %);

Ср — средняя (в целом по отрасли «Строительство») часовая тарифная ставка рабочих среднего разряда, занятых на строительных и монтажных работах, выполняемых за счет накладных расходов (по отчетным данным составляет 0,59 руб./ч).

2.6. Нормативная трудоемкость работ, учтенных накладными расходами, включается в локальную смету отдельной строкой (вслед за суммой накладных расходов и суммой НУЧП в составе накладных расходов) и показывается в отдельной графе «Затраты труда рабочих».

В составе плановых накоплений нормативная трудоемкость не выделяется.

2.7. Примеры расчета нормативной трудоемкости в локальных сметах по данному методу счета приведены в приложении 2* к настоящим Указаниям.

* Приложения 2 и 3 не приводятся.

3. Выделение затрат труда рабочих в локальных сметных расчетах путем исчисления от размера заработной платы

3.1. Нормативная трудоемкость по данному методу определяется по формулам:

Источник: gostrf.com

5) Сметная оплата труда.

Для определения размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может использоваться один из следующих методов.

1. При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) размер средств на оплату труда в текущем (прогнозном) уровне цен требуется определить на основе показателей трудоемкости работ, выраженных в чел.-ч, используется следующая формула:

, (1)

где З — расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат локального ресурсного сметного расчета (сметы), руб. или тыс. руб.;

Т — трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по ГЭСН-2001, чел.-ч;

— фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, по составу соответствующая «Методическим рекомендациям по планированию и учету себестоимости строительных работ» (приложение 7);

t — среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой уполномоченным федеральным органом исполнительной власти, ч/мес.

Указанную формулу можно использовать также при определении стоимости строительства базисно-индексным и другими методами.

2. При использовании сметной величины оплаты труда рабочих, учтенной в ТЕР (ФЕР)-2001, для определения размера средств на оплату труда рабочих может быть применена следующая формула:

(2)

где Зс и Зм — суммарная по объекту (части его) величина оплаты труда соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен, на 01.01.2000, руб. или тыс. руб.;

Иот- индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической оплаты труда одного рабочего (3 мес./факт) к месячной оплате труда рабочего среднего разряда, учтенной в сметно-нормативной базе 2001 г.

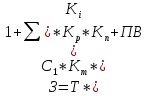

3. При применении метода определения в составе прямых затрат размера средств на оплату труда по видам и комплексам работ, конструктивным элементам и объекту в целом на основе тарифных ставок может применяться следующая формула:

, (3)

где Т — затраты труда рабочих на выполнение конкретных объемов работ по их видам, комплексам, конструктивным элементам или по объекту в целом, чел.-ч;

tр- расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного), ч;

С1- месячная тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда, руб.;

Km- тарифный коэффициент соответствующего разряда работ, принимаемый по действующей тарифной сетке;

Ki- коэффициенты, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными, особо тяжелыми и особо вредными условиями труда (0,12 и 0,24 соответственно), на работах по реконструкции, техническому перевооружению, капитальному ремонту, ликвидации последствий аварий и стихийных бедствий (от 0,10 до 0,25), за разъездной и подвижной характер работ (0,15 — 0,20 и 0,30 — 0,40 соответственно), надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий (0,16 — 0,24) и другие;

Kp- районный коэффициент к заработной плате, устанавливаемый законодательством;

Kn- коэффициент, учитывающий премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон;

ПВ — прочие выплаты, производимые за счет средств на оплату труда, включаемых в прямые затраты, руб./мес.

1. Коэффициент Kp не применяется в случаях, когда тарифные ставки и оклады в организации установлены с учетом районного коэффициента.

2. Коэффициент, учитывающий премиальные выплаты (Kn) и размер прочих выплат (ПВ) может определяться в зависимости от удельного веса в оплате труда рабочих на основе отчетных данных.

По статье «Расходы на оплату труда рабочих» отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда. В состав расходов на оплату труда по принятым системам и формам, в частности, включаются:

выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в организации формами и системами оплаты труда; стоимость продукции, выдаваемой в порядке натуральной оплаты работникам; выплаты стимулирующего характера по системным положениям: премии, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.; выплаты компенсирующего характера; оплата в соответствии с действующим законодательством очередных (ежегодных) и дополнительных отпусков (компенсация за неиспользованный отпуск); единовременные вознаграждения за выслугу лет в соответствии с действующим законодательством;

выплаты, обусловленные районным регулированием оплаты труда суммы, выплачиваемые работникам (при выполнении работ вахтовым методом) в установленном законодательством порядке за дни в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям и вине транспортных организаций; суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятия.;другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда (за исключением расходов по оплате труда, финансируемых за счет прибыли, остающейся в распоряжении организации и других целевых поступлений).

По данной статье отражаются также расходы по оплате труда рабочих, осуществляющих перемещение строительных материалов и оборудования в пределах рабочей зоны, то есть от приобъектного (участкового) склада до места их укладки в дело, если это перемещение производится вручную.

В составе данной статьи не отражается оплата труда рабочих вспомогательных производств, обслуживающих и прочих хозяйств строительной организации, рабочих, занятых управлением и обслуживанием строительных машин и механизмов, рабочих, занятых на некапитальных работах (включая работы по возведению временных зданий и сооружений) и других работах, осуществляемых за счет накладных расходов (благоустройство строительных площадок, подготовка объекта стройки к сдаче и другие), а также оплата труда рабочих, занятых погрузкой, разгрузкой и доставкой материалов до приобъектного склада, включая их разгрузку с транспортных средств на приобъектном складе.

Источник: studfile.net