В процессе предпринимательской деятельности строительные организации, как и любые другие предприятия, осуществляют различного рода затраты.

Себестоимость строительных работ, выполненных строительной организацией собственными силами, складывается из затрат, связанных с использованием в процессе производства материалов, топлива, энергии, основных средств, трудовых ресурсов и т.п.

Затраты на производство строительных работ включаются в себестоимость работ того календарного периода, к которому они относятся, независимо от времени их возникновения.

С этой целью затраты на выполнение работ подразделяются на:

— текущие, т.е. постоянные производственные затраты;

— единовременные, т.е. однократные или периодически производимые.

Все расходы строительных организаций, которые зависят от объемов выполняемых работ, подразделяются на условно-постоянные и переменные.

Для ведения учета, анализа и планирования себестоимости строительных работ, они группируются по элементам и статьям расходов.

101 способ сокращения расходов компании

Затраты, группирующиеся по экономическим элементам, включают те же элементы, что и в промышленности (Положение №552 О составе затрат с изменениями и дополнениями).

Для группировки затрат по статьям расходов строительным организациям рекомендуется использовать типовую группировку затрат на строительные работы по следующим статьям расходов:

1. Материальные затраты

2. Расходы на оплату труда рабочих

3. Расходы по содержанию и эксплуатации строительных машин и механизмов

Перечисленные три элемента относятся к прямым затратам на осуществление СМР.

4. Накладные расходы

Расходы, включаемые в состав каждой калькуляционной статьи, носят комплексный характер и состоят из затрат, отличающихся друг от друга по источникам своего возникновения.

Расходы на СМР в зависимости от способов их включения в себестоимость отдельных объектов подразделяются на прямые и накладные.

Прямые затраты могут быть непосредственно отнесены на себестоимость зданий и сооружений или отдельных этапов работ.

Накладные расходы – это затраты, которые осуществляются в процессе организации, управления и обслуживания строительства в целом.

К прямым затратам относятся: материальные затраты;

расходы на оплату труда рабочих;

расходы по содержанию и эксплуатации строительных машин и механизмов.

По статье «Материалы», отражаются затраты используемые непосредственно при выполнении СМР, т.е. расходы: материалов, конструкций, деталей, топлива, электроэнергии и других видов материальных ресурсов.

Расходы на оплату труда рабочих – по данной статье отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах.

Расходы по содержанию и эксплуатации строительных машин и механизмов – по данной статье отражаются затраты, которые можно подразделить на три группы:

Расходы, не учитываемые при расчете налога на прибыль

1. постоянные эксплуатационные расходы – амортизационные отчисления на полное восстановление строительных машин и механизмов, а также производственных приспособлений и оборудования, учитываемых в составе основных средств; арендная плата, включая лизинговые платежи и др.;

2. переменные эксплуатационные расходы – это расходы на заработную платы рабочих, занятых эксплуатацией и ремонтом (замена тросов, транспортных лент и т.п.) строительных машин и механизмов, затраты материальных ресурсов, включая топливо и энергию на эксплуатационные цели;

— расходы на обслуживание рабочих, деятельность которых связана с эксплуатацией строительных машин и механизмов – затраты по охране труда и техники безопасности и др.;

— затраты на перемещение строительных машин и механизмов с одной строительной площадки на другую и т.п. Содержание пожарной охраны, ремонт инвентаря и инструментов и др.

Как уже отмечалось, все перечисленные элементы относятся к прямым затратам.

Накладные расходы – административно-хозяйственные расходы строительной организации в целом:

– расходы на оплату труда работников аппарата управления; работников, осуществляющих хозяйственное обслуживание работников аппарата управления; отчисления на социальные нужды, исходя из расходов на оплату труда работников административно-хозяйственного персонала; амортизационные отчисления (арендная плата) по основным средствам, предназначенным для обслуживания аппарата управления; представительские расходы; оплата услуг банка и др.

— расходы на обслуживание работников строительства:

отчисления на социальные нужды – все работники, кроме административно-хозяйственного персонала;

— расходы на охрану труда и техники безопасности, расходы по обеспечению выполнения санитарно-гигиенических требований и бытовых условий и др.

— прочие накладные расходы – плата за кредит, амортизация нематериальных активов и т.п.

Перечисленные расходы формируют себестоимость СМР, т.е. прямые затраты + накладные расходы

Себестоимость СМР можно представить в виде формулы:

Себестоимость СМР представляет собой денежное выражение совокупности издержек строительного производства, связанных с выполнением СМР и сдачей их заказчику. Себестоимость СМР – один из основных показателей, характеризующий производственную деятельность подрядной организации.

Планирование себестоимости СМР осуществляется строительными организациями самостоятельно при разработке годовых (текущих) планов производственно-хозяйственной деятельности на основе заключенных с заказчиками договоров на строительство и является составной частью стройбизнес-плана, определяющего направления их финансово-хозяйственной деятельности.

Источник: studopedia.ru

Накладные расходы подрядной строительной организации. Анализ условно-постоянных затрат. График безубыточности

Структура НР:Накладные расходы, как часть сметной себестоимости строительно-монтажных работ представляют собой совокупность затрат, связанных с созданием общих условий строительного производства, его организацией, управлением и обслуживанием.

Накладные расходы включают в свой состав следующие статьи затрат: административно-хозяйственные расходы; расходы на обслуживание работников строительства; расходы на организацию работ на строительных площадках; прочие накладные расходы.

I. Административно-хозяйственные расходы (39,74%).

1. Расходы на оплату труда административно-хозяйственного персонала:

— работников аппарата управления;

— рабочих, осуществляющих хозяйственное обслуживание работников аппарата (дворников, курьеров, операторов связи, гардеробщиков и т.д.).

2. Отчисления на социальные нужды (обязательные, установленные законодательством): на государственное социальное и медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения, от расходов на оплату труда работников административно-хозяйственного персонала.

6. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов.

7. Расходы на проведение всех видов ремонта основных фондов, используемых административно-хозяйственным персоналом.

8. Расходы, связанные со служебными разъездами.

II. Расходы на обслуживание работников строительства (40,99%).

1.Затраты, связанные с подготовкой и переподготовкой кадров.

2. Отчисления на социальные нужды от расходов на оплату труда рабочих, занятых на строительных работах, а также эксплуатации строительных машин и механизмов.

3. Расходы по обеспечению санитарно-гигиенических и бытовых условий.

4. Расходы на охрану труда и технику безопасности.

III. Расходы на организацию работ на строительных площадках (14,77%).

1. 1.Расходы по ремонту малоценных и быстроизнашивающихся инструментов и производственного инвентаря.

2.Расходы, связанные с содерж-ем, ремонтом и разборкой временных сооруж-ий, приспособ-ий.

3.Содержание пожарной и сторожевой охраны и др.

IV. Прочие накладные расходы (4,5%).

4.Платежи по кредитам банков в пределах ставки, установленной законодательством.

5.Расходы, связанные с рекламой, в пределах утвержденных норм и др.

Есть также пятый раздел «Затраты, не учитываемые в нормах НР, но относимые на НР» (пособия в связи с потерей трудоспособности из-за производственных трамв; налоги и сборы, производимые в соответствии с установленным зак-вом; затраты на платежи по добровол-му страхованию и др.

Полный перечень статей затрат накладных расходов, постатейная структура накладных расходов приводятся в приложениях, содержащихся в Методических указаниях по определению величины накладных расходов в строительстве МДС 81-4.99, принятых Постановление Госстроя России от 17.12.1999 г., №76.

В скобках приведены удельные веса статей затрат в %.

Виды нормативов накладных расходов:

Для определения стоимости строительства на различных стадиях инвестиционного процесса используется система норм накладных расходов, которые по своему функцион-му назначению и масштабу применения подразделяются на следующ. виды:

укрупненные нормативы по основным видам строительства:

— нормативы по видам строительных и монтажных работ;

— индивидуальные нормы для конкретной строительно-монтажной организации.

Окончательное решение по выбору варианта исчисления накладных расчетов принимается заказчиком (инвестором) и подрядной организацией.

Нормы накладных расходов опред-ся как % от оплаты труда рабочих-строителей и механизаторов

Укрупненные нормативы накладных расходов по основным видам строительства целесообразно использовать для разработки инвесторских смет и на стадии подготовки тендерной документации при проведении подрядных торгов. (в промыш-ти – 112%; жилищ.-гражд. стр-во – 118%; крупнопан. – 180% и т.д.) Нормативы накладных расходов по видам строительных и монтажных работ следует применять на стадии разборки рабочей проектно-сметной документации, а также при расчетах за выполненные работы. (свайные работы – 115%; сантехнич. – 128% и т.д.)

Разработка индивидуальных норм для конкретных строительно-монтажных организаций осуществляется подрядными организациями или региональными центрами по ценообразованию в строительстве на основе заключенных с подрядными организациями договоров на выполнение указанных работ.

График безубыточности:

По оси абсцисс фиксируется объем производства (объем работ) в натуральном выражении. Паталлельно этой оси фиксируются постоян. расходы S пос . На постоянные расходы накладываются переменные расходы S пер , получают полную с/с, которая растет с ростом продукции. Линия роста продукции (объема работ) (выручки) идет из пересечения координат, т.е. с точки «0». Пересечение линий полной с/с и объема

продаж (работ) дает критическую точку.

Условно-постоянные затраты:

Условно-постоянные затраты – это затраты, не зависящие или малозависящие от объема производства.Анализ условно-пост. расходов производится их постатейным сопоставление фактического и планового уровней затрат и выявлением причин отклонений.

Почему двоичная система счисления так распространена?: Каждая цифра должна быть как-то представлена на физическом носителе.

Как построить свою речь (словесное оформление): При подготовке публичного выступления перед оратором возникает вопрос, как лучше словесно оформить свою.

Как вы ведете себя при стрессе?: Вы можете самостоятельно управлять стрессом! Каждый из нас имеет право и возможность уменьшить его воздействие на нас.

Источник: megaobuchalka.ru

Расходы на обслуживание работников строительства включают

В представленной статье рассмотрены особенности определения себестоимости строительной продукции. Отражен порядок определения перечня расходов для строительной подрядной организации. Осуществлен анализ расходов по конкретной строительной организации, в результате чего часть накладных расходов была отнесена к прямым затратам.

Рассмотрены вопросы фактического отражения накладных расходов в бухгалтерском учете. Осуществлен анализ применяемых баз распределения накладных расходов в разрезе строительных объектов. Проанализированы составляющие статьи расходов на обслуживание работников строительства и особое внимание уделено алгоритму их распределения. Определены базы распределения расходов, учитывающие связь с носителями затрат. Осуществлен расчет расходов на обслуживание работников строительства в разрезе объектов по предлагаемому методу и произведено сравнение с традиционным распределением.

1. Вахрушина М.А. Бухгалтерский управленческий учет: Учеб. Для студентов вузов, обучающихся по экон. специальностям – 4-е изд., стер. – М.: Омега-Л, 2006. – 576 с.

2. Воронова Е.Ю., Улина Г.В. Управленческий учет на предприятии/Е.Ю.Воронова, Г.В.Улина.-М.: Проспект,2008.-326с.

3. Головина Т.А. АВС – метод как аналитический инструмент управления затратами и распределения издержек в разрезе бизнес-процессов организации// Сибирская финансовая школа. – 2009. — № 2. — 2009 с. 112-117.

4. Методические рекомендации по расчету величины накладных расходов при определении стоимости строительной продукции (МДС 81-33.2004) рекомендованы письмом Минстроя РФ от 30.10.1992 N БФ-907/12 (ред. от 13.11.1996).

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. – М.: Информационное агентство ИПБ-БИНФА, 2001. – 176 с.

6. Протасов А.Е. Учет и анализ накладных расходов предприятия по видам деятельности на основе метода АВС: Автореф. дис. канд. экон. наук. – Саратов, 2008. – 18 с.

7. Суворова С.П., Бойцова Н.А. Учет производственных затрат строительных организаций для целей стратегического управления// Строительство: налогообложение, бухучет». – 2006.- № 2

9. Янченко Ю.М. Развитие управленческого учета в инвестиционно-строительных организациях: Автореф. дис. канд. экон. наук. – М., 2001. – 24 с.

В современных условиях, когда экономика испытывает кризис и строительные предприятия вынуждены мобилизовать все имеющиеся внутренние ресурсы, большую роль в этом процессе играет отражение фактической себестоимости в разрезе строительных объектов. Полученные результаты позволяют принимать обоснованные управленческие решения, осуществлять СМР с более высокой рентабельностью.

Для осуществления контроля за величиной расходов, как на строительных участках, так и в других подразделениях необходимо их планировать, а также отражать их фактические значения по местам возникновения. Как правило, с распределением прямых затрат проблем не возникает, т.к. их можно непосредственно отнести на строительный объект. На себестоимость строительного объекта помимо прямых затрат оказывает влияние величина накладных расходов. Следует отметить, что за счет сокращения статей накладных расходов упрощается нормирование, учет и контроль. В качестве примера осуществим анализ перечня затрат, включаемых в статью «Накладные расходы» Приложения №1 Методических рекомендаций по расчету величины накладных расходов при определении стоимости строительной продукции (МДС 81-33.2004 [4]), а также видов деятельности подрядной организации ООО «АРТ-строй». В результате чего некоторые статьи затрат были отнесены прямо на конкретный объект, традиционно учитываемые МДС 81-33.2004 как накладные:

2. расходы по геодезическим работам;

3. расходы по благоустройству и содержанию строительных площадок;

4. расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки;

5. расходы по подготовке объектов строительства к сдаче.

Также при анализе перечня накладных расходов за период с 2010 -2014 г. были исключены статьи, которые присутствуют в Приложении 1 МДС 81-33.2004, но с деятельностью ООО «АРТ-строй» никак не связаны:

1. из раздела «Расходы на организацию работ на строительных площадках» — расходы по нормативным работам; расходы, связанные с изобретательством и рационализаторством; расходы, связанные с оплатой услуг военизированных горноспасательных частей (ВГСЧ) при производстве подземных горнокапитальных работ;

2. из раздела «Прочие накладные расходы» — амортизация по нематериальным активам.

Перечень накладных расходов следует расширить в случае возникновения дополнительных расходов, т.к. состав затрат, представленный в Методических указаниях не отражает потребности современного строительного предприятия. Например, предлагаем включить в состав накладных расходов такие статьи затрат как страхование техники, страхование деятельности предприятия и др.

Если рассматривать вопросы фактического отражения накладных расходов, то следует отметить, что в бухгалтерском учете они подразделяются на две группы: общехозяйственные и общепроизводственные:

Данные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

Данные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Зачастую, в бухгалтерском учете накладные расходы распределяются в разрезе строительных объектов пропорционально основной заработной плате, стоимости используемых материалов и т.д., что, с нашей точки зрения, приводит к значительному искажению финансового результата по объекту, т.к. объекты строительства отличаются друг от друга по энергоемкости, материалоемкости, по расходам, связанным с работой оборудования и т.д.

Главным в распределении накладных расходов является оптимальный выбор основы для разнесения затрат. Таран А.С. [8] отмечает, что в общем случае строительное предприятие должно руководствоваться следующим принципом: применяемый метод распределения накладных расходов должен обеспечить наиболее точное определение себестоимости по объектам строительства.

Следует отметить, что использование одной базы для определения накладных расходов в строительстве присуще позаказному методу, его применение подразумевает «включение косвенных расходов в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения» [1]. Хотя в строительстве является актуальным учет в разрезе объектов, но использование позаказного метода распределения накладных расходов, на наш взгляд, является нецелесообразным, т.к. при применении этого метода существует большой недостаток – позаказный метод для целей распределения накладных расходов учитывает влияние лишь одного показателя, поэтому искажения могут носить существенный характер.

Для более точного определения себестоимости строительного объекта лучше использовать несколько баз распределения. Например, Протасов А.Е. [6] предлагает «использовать большее число баз распределения, наиболее тесно коррелирующих с фактическими накладными расходами».

На наш взгляд, базы распределения накладных расходов должны быть не только экономически обоснованы, но легко применимы для расчетов. Аналогичная позиция прослеживается в работе Вороновой Е.Ю. и Улиной Г.В. [2] они отмечают, что «избранная база распределения должна быть достаточно простой в использовании, удовлетворять требованиям экономической целесообразности и приспосабливаться к изменяющимся условиям». С нашей точки зрения, для выполнения вышеперечисленных условий следует применять базы не на отдельные статьи затрат, а сразу на группы накладных расходов. Накладные расходы бывают как производственного (расходы на обслуживание работников строительства и расходы на организацию работ на строительных площадках) так и непроизводственного (административно-хозяйственные и прочие расходы) характера, поэтому при их распределении на конкретный строительный объект, на наш взгляд, следует использовать несколько баз, которые бы устанавливали взаимосвязь между носителями затрат и видами деятельности.

В качестве примера, рассмотрим распределение расходов по обслуживанию работников строительства в разрезе некоторых объектов, выполненных ООО «АРТ-строй» в 2014 году.

Если рассматривать составляющие группы расходов на обслуживание работников строительства (затраты, связанные с подготовкой и переподготовкой кадров, расходы по обеспечению санитарно-гигиенических и бытовых условий, расходы на охрану труда и технику безопасности, отчисления с заработной платы рабочих), то можно сделать вывод, что данные затраты осуществляются на конкретного работника.

Янченко Ю.М. [9] при распределении накладных расходов данной группы использует две базы: для затрат, связанных с подготовкой и переподготовкой кадров, и расходов по обеспечению санитарно-гигиенических и бытовых условий – численность обслуживаемых рабочих, а для расходов на охрану труда и технику безопасности – количество человеко-часов текущих выездов на объекты инженеров по технике безопасности.

Суворова С.П., Бойцова Н.А. [7] также придерживаются мнения, что расходы на охрану труда и технику безопасности следует распределять в соответствии с количеством человеко-часов текущих выездов на объекты инженеров по технике безопасности, а расходы по обеспечению санитарно-гигиенических и бытовых условий предлагают распределяться пропорционально количеству чел-дней основных рабочих.

Так как в состав данной группы расходов включаются затраты по обеспечению условий как рабочих, так и машинистов, то на наш взгляд, при определении накладных расходов необходимо учитывать все категории работников. Также, с нашей точки зрения, использование показателя «количество человеко-дней» может привести к неточностям при определении накладных расходов на конкретный объект, т.к. один сотрудник для выполнения СМР может отработать на одном объекте всего несколько часов, а затем перейти на другой. Поэтому целесообразнее использовать показатель «количество человеко-часов».

В состав расходов на охрану труда и технику безопасности включаются: износ, расходы по ремонту и стирке спецодежды, защитных приспособлений; затраты, связанные с приобретением аптечек и медикаментов; затраты на приобретение необходимых справочников, плакатов по технике безопасности; затраты по обучению рабочих безопасным методам работы, на оборудование кабинетов по технике безопасности и т.д. С нашей точки зрения, вышеперечисленные затраты, а также затраты, связанные с подготовкой и переподготовкой кадров, непосредственно зависят от количества работников и их следовало бы распределять в соответствии с численностью работников, занятых на строящихся объектах. Но поскольку количество работников, занятых на конкретных строительных объектах, постоянно меняется, целесообразнее также использовать количество отработанных человеко-часов.

В расходы на обслуживание работников строительства включается статья «отчисления на социальные нужды от расходов на оплату труда рабочих», с нашей точки зрения, в связи с изменением законодательства название следует изменить на «страховые взносы с заработной платы рабочих».

Отчисления с заработной платы включают в себя страховые взносы в пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования. Также предлагаем в рассматриваемую группу расходов включить страхование от несчастных случаев. Базой для определения страховых взносов служит размер начисленной заработной платы рабочих.

Янченко Ю.М. [9] предлагает в качестве базы распределения использовать «1 рубль зарплаты основных рабочих». Необходимо отметить, что согласно МДС 81-33.2004 в данную статью включаются отчисления от расходов на оплату труда не только рабочих, занятых на строительных работах, но и осуществляющих эксплуатацию строительных машин и механизмов. Поэтому, на наш взгляд, для распределения страховых взносов следует использовать 1 рубль заработной платы всех наименований рабочих. Аналогичная точка зрения прослеживается в работе Суворовой С.П., Бойцовой Н.А. [7], Головиной Т.А. [3].

Таким образом, для распределения затрат, связанных с обслуживаем работников строительства будут использованы две базы: количество человеко-часов работников строительства и 1 рубль оплаты труда рабочих. Определение расходов будет производится следующим образом:

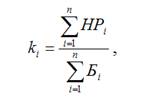

1. Расчет коэффициента, с помощью которого накладные расходы будут распределяться по строительным объектам:

ki — коэффициент i-ой группы накладных расходов для распределения по строительным объектам;

— накладные расходы i-ой группы, ден. ед. изм;

Бi — база распределения, относящаяся к i-ой группе, ден. или натуральные ед. изм.;

i – группа накладных расходов, ед.

2. Определение величины накладных расходов по i-ой группе, относимых на себестоимость строительного объекта:

В таблице 1 осуществлен расчет расходов на обслуживание работников строительства в разрезе объектов по предлагаемому методу и произведено сравнение со способом, при котором накладные расходы распределяются пропорционально фонду оплаты труда основных рабочих (традиционное распределение).

Источник: science-education.ru