Поиск надежных подрядчиков – головная боль любого застройщика. Денис Разин, управляющий директор Seldon, рассказал, как найм самозанятых помогает решить кадровый вопрос и почему это выгодно для обеих сторон.

Распределение государственных заказов на строительство, ремонт, реставрацию и демонтаж производится через тендеры. По данным аналитического центра Seldon, в России порядка 110 тысяч профильных организаций, но 60% из них вообще не участвуют в таких процедурах или делают это крайне редко. В связи с этим конкуренция на отраслевых тогах держится на среднем уровне: на тендер приходят менее 3 участников.

Генеральным исполнителям часто требуется помощь на субподряде. Несмотря на распространенную практику, к этому можно привлекать не только другие организации, но и самозанятых. Также они могут выступать и как основные подрядчики в рамках контракта.

Понятие «самозанятые» появилось в российском законодательстве в 2017 году. Это физлица, которые работают сами, без постоянных работодателей, наемных работников и трудового договора. На такой режим могут перейти и ИП, которые ранее работали по упрощенной или общей налоговой системе.Годовые доходы при этом не должны превышать 2,4 млн рублей.

Самозанятый 2020! А не стать ли мне самозанятым гражданином? Узнаем нюансы в налоговой

Самозанятые облагаются налогом на профессиональный доход (НПД). В соответствии с ним, для лиц этой категории налоговая нагрузкауменьшается до 6%, нет страховых взносов и урезаны требования к сдаче отчетности.

Виктор Жидков, сооснователь сервиса Triwork, называет 4 причины нанимать самозанятых:

· Большой выбор. На сегодняшний день на рынке труда более 2 млн специалистов, зарегистрированных в этой категории. По данным ФНС, ежедневно налогоплательщиками НПДстановятся 5 тысяч человек. Среди них достаточно много мастеров-строителей.

Профильные IT-сервисы помогают подобрать исполнителей, оперативно сообщат, если приглашенный подрядчикснимется с учета, а также помогут наладить удобный и эффективный процесс работы с самозанятыми. Даже если мастер, которого вы нашли для исполнения подряда, ещё не является самозанятым, он буквально в несколько кликов на смартфоне сможет им стать через приложение «Мой Налог» или сервис банка-партнера.

· Полная легальность. Как и другие категории, самозанятые являются налогоплательщиками, но делают это по специальному режиму налогообложения.

· Это дешевле. Благодаря фиксированной льготной налоговой ставке сотрудничество с самозанятыми оказывается очень выгодным и позволяет снизить себестоимость отделочных работ на объекте в среднем на 30%.

· Быстрая ротация при необходимости. Благодаря простоте оформления вы можете как оперативно нанять сотрудников, так и быстро уволить неисполнительных.

Участие самозанятыхв торгах

Даже в условиях пандемии тендеры остаются стабильным и прибыльным каналом продаж, поэтому самозанятые могут успешно продвигать свои услуги через них. Участие в торгах госкорпораций по 223-ФЗ проходит на условиях, аналогичных для СМП. Это обеспечивает самозанятым ряд преимуществ, например, наличие обязательныхквот на закупки у этой категории, сокращенный срок оплаты, пониженный процент обеспечения, льготы по тарифам ЭТП и др.Участие в тендерах по 44-ФЗ проходит по правилам, предусмотренным для физических лиц, льготы для СМП не действуют.

Самозанятый в чем опасность? Кто может стать? Какие плюсы и минусы!

Как подготовиться к участию?

· Оформить электронную подпись в удостоверяющем центре, прошедшем аккредитацию.

· Зарегистрироваться в Единой информационной системе. Участники, работающие по 44-ФЗ, будут автоматически зарегистрированы на всех федеральных электронных торговых площадках. Для участия в торгах по 223-ФЗ потребуется дополнительно пройти регистрацию на площадке.

· Открыть спецсчет в уполномоченном банкеи перевести на него средства для обеспечения заявки.

· Найти подходящий тендер. Информацию о торгах можно изучить на сайте ЕИС, коммерческих площадках или с помощью IT-сервисов. Они помогут подобрать процедуру, подходящую по всем параметрам, а также оценят шансы на победу, автоматизируют проверку заказчика и покажут возможных конкурентов.

· Оформить справку о налоговом статусе. Сделать это можно с помощью приложения «Мой налог» или на сайте ведомства.

· Подготовить и подать заявку в соответствии с требованиями заказчика.

В конце 2020 года Минфин подготовил комплекс изменений для расширения доступа самозанятых граждан к госзакупкам. Когда изменения вступят в силу, на самозанятых будут распространяться те же льготные условия, которые сейчас предусмотрены для СМП при участии в торгах по 44-ФЗ.

Также планируется упростить процедуру отнесения лиц к числу самозанятых: для подтверждения статуса будет достаточно предоставить информацию в реестр ФНС без дополнительных справок.

Расширяйте свои возможности, сотрудничая с новыми заказчиками и подрядчиками, а Seldon всегда готов помочь в решении тендерных вопросов.

Источник: vc.ru

Гострудинспекция наложила вето на самозанятых строителей

Фото: Василя Ширшова

Татарстанские застройщики обратились в Совет по предпринимательству при президенте республики с вопросом: можно ли привлекать самозанятых к работам на стройке? Налоговые органы уже дали однозначный ответ: да, могут. Согласны с ними и другие надзорные органы, но не все.

Исключением стала Гострудинспекция РТ, чей представитель выступил против идеи и обосновал позицию на заседании проектной группы Совета накануне. Инспектор обратила внимание на то, что самозанятые не застрахованы от несчастных случаев и при травме на производстве останутся ни с чем. В теории решить проблему помогут частные страховые компании, но вопрос требует проработки. Подробнее — в материале «Реального времени».

Налоговая дает «добро» на самозанятых строителей

Над решением вопроса о том, можно ли строительным компаниям привлекать на стройки самозанятых, сейчас работает проектная группа Совета по предпринимательству при президенте РТ. На ее заседания приходят сами застройщики, представители надзорных органов, в числе которых Гострудинспекция РТ и татарстанская прокуратура, представители страховых компаний. Также к работе в заседании по скайпу подключился депутат Госдумы от РТ Айрат Фаррахов. Вела встречу и.о. бизнес-омбудсмена РТ Венера Камалова (напомним, ее кандидатура рассматривается на постоянную должность уполномоченного по правам предпринимателя в республике).

— Строительные компании обратились к нам со следующим вопросом: есть возможность использования режима самозанятых в строительстве. Этот режим сейчас стараются все использовать по максимуму, при этом у строительных компаний есть риск, что такие взаимоотношения могут быть восприняты как трудовые. […] У строителей пиковый сезон, им важно понимание, — обозначила проблему Камалова.

Похоже, что пока строительные компании лишь прорабатывают такую модель взаимоотношений, но не практикуют. Присутствовавшие на встрече директора ООО «ФСК Стройтэкс» Александр Цапелик и ООО «Аманат» Ренат Шайхмурзин заявили корреспонденту «Реального времени», что пока им неизвестны случаи привлечения самозанятых на стройках Татарстана, хотя вопрос интересует всех участников рынка.

По словам Камаловой, законодательство о самозанятых не несет в себе какого-либо запрета на привлечение самозанятых на стройки: строительная деятельность из режима самозанятых не исключается ни самим законом о налоге на профессиональный доход, ни налоговым кодексом. Об этом вполне однозначно заявили и представители налоговой инспекции на предыдущем заседании рабочей группы: с их стороны никаких препятствий для таких самозанятых не будет.

Вела встречу и.о. бизнес-омбудсмена РТ Венера Камалова. Фото Александра Артемьева

На том заседании также присутствовал и представитель Минстроя РТ, который задал вполне логичный вопрос: на ком будет лежать ответственность за соблюдение режима безопасности на стройке? Тогда строительные компании ответили: ответственность остается на строительных компаниях вне зависимости от характера взаимоотношений: работник — наниматель или заказчик — самозанятый исполнитель.

Татарстанские министерства хотят ввести свои ограничения для самозанятых

Камалова также сообщила, что аппарат бизнес-омбудсмена РТ направлял запросы по этой ситуации и в другие министерства и ведомства Татарстана в надежде, что те сформируют некие общие принципы: представители каких профессий могут быть самозанятыми, а каких — нет. Конкретных ответов в аппарате не получили, зато пришли довольно странные замечания. К примеру, в Минобре РТ, по словам Камаловой, заявили, что самозанятые не должны осуществлять никакую педагогическую деятельность. «Это как минимум странно с учетом того, что вторая по популярности категория самозанятых по всей России — репетиторы», — комментирует такой ответ Камалова.

Минсвязи РТ, по словам Камаловой, полагает, что самозанятыми не должны быть, к примеру, электромонтеры — но опять же неясно, из каких принципов исходит министерство. Прокуратура же предпочла этот вопрос не комментировать.

С критикой инициативы привлекать самозанятых на стройки выступила заместитель начальника отдела Гострудинспекции Алсу Зайнутдинова. Фото Александра Артемьева

Самозанятые беззащитны перед производственными травмами

Однако с критикой инициативы привлекать самозанятых на стройки выступила заместитель начальника отдела Гострудинспекции Алсу Зайнутдинова. Она обратила внимание на то, что такие люди не будут застрахованы на случай производственных травм, так как по закону не платят взносов в Фонд социального страхования (ФСС).

— На сегодняшний день Трудовой кодекс не урегулировал работу самозанятых граждан. В связи с этим если человек получит травму на объекте, на производстве, он останется ни с чем. А мы все знаем, что строительные объекты — это объекты повышенной опасности.

Зайнутдинова указала и на то, что по Градостроительному кодексу строительные работы могут выполнять юрлица, зарегистрированные в СРО. На этой Камалова возразила, что в этом случае речь идет о юрлице — застройщике, который привлек человека для работ, просто не по трудовому договору, а по гражданско-правовому.

Когда представители строительных компаний спросили Зайнутдинову, как поступит инспектор из Гострудинспекции, если придет на стройплощадку и найдет там самозанятых строителей, та ответила уклончиво. Дескать, вопрос о том, признать отношения самозанятого и компании трудовыми или гражданско-правовыми, сможет только суд. Но добавила, что, по действующему законодательству, чтобы проводить расследование в случае травмы на производстве, должен быть факт возникновения трудовых отношений.

— К сожалению, на сегодняшний день заказчики и подрядчики возлагают всю ответственность на подрядчиков и субподрядчиков. Если произойдет несчастный случай, то будут ли пострадавшему выплачивать единовременное пособие по 125-ФЗ («Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», — прим. ред.), содержать до совершеннолетия детей погибших, реабилитацию осуществлять? — перешла в наступление Зайнутдинова.

Камалова сообщила, что аппарат бизнес-омбудсмена РТ направлял запросы по этой ситуации и в другие министерства и ведомства Татарстана в надежде, что те сформируют некие общие принципы: представители каких профессий могут быть самозанятыми, а каких — нет. Фото Александра Артемьева

О своей пенсии позаботились лишь 17 самозанятых в Татарстане

Представитель филиала ФСС в РТ на заседании также подтвердил, что фонд не может страховать здоровье самозанятых от производственных рисков, даже если этого захотят они или строительная компания-заказчик работ. В законе такая возможность никак не прописана, разъяснений на эту тему от законодателей нет.

По этому случаю на заседании напомнили, что самозанятые могут получать пенсионный стаж, если в добровольном порядке будут вносить взносы в размере 29 тысяч рублей в год. Более того, пенсия самозанятых будет индексироваться, как и у других граждан. Представитель ГУ ПФР по РТ сообщила, что сейчас такие самозанятые есть в республике, но их всего 17 человек из более 18 тысяч.

Вместо ФСС страховать самозанятых хотят частники

Возможный механизм решения проблемы предложили частные страховые компании. На заседании присутствовали представители страховых компаний, которые рассказали о страховых продуктах именно для самозанятых. В рамках такого страхования самозанятый все-таки может рассчитывать на компенсацию и на больничный — но в пределах установленного страховым договором. Застройщик, в свою очередь, может страховать привлеченных самозанятых по коллективной схеме, подав в страховую компанию список всех привлеченных на работы.

Айрат Фаррахов заявил, что если решение найдется, то его можно принять на законодательном уровне в рамках республики. Фото Максима Платонова

В этом контексте на заседании подняли вопрос о привлечении школьников как самозанятых. Этот вопрос обсуждался ранее из-за слухов в соцсетях о якобы принудительной регистрации учащихся в качестве самозанятых (Минэкономики РТ уже заявляло, что подобная практика, если она существует, недопустима). Представитель Сабинского района рассказал, что из-за вопроса о компенсациях при травмах они опасаются привлекать несовершеннолетних даже на работы по благоустройству — могут пораниться садовыми инструментами. При этом продукт для самозанятых тут уже не работает, так как предназначен только для совершеннолетних. Впрочем, родители могут застраховать детей уже в формате классического страхования.

Айрат Фаррахов, комментируя итоги обсуждения, не посоветовал какого-либо выхода, но заявил, что если такое решение найдется, то его можно принять на законодательном уровне в рамках республики. Вносить изменения в законодательство на федеральном уровне, по его словам, займет чересчур много времени, тем более что вопрос самозанятых пока волнует лишь четыре региона в России.

Источник: realnoevremya.ru

Как стать самозанятым

Самозанятый — это человек, который работает сам на себя без наемных работников и применяет экспериментальный налоговый режим «Налог на профессиональный доход» — НПД.

Расскажу всё про самозанятость: зачем и как ее оформлять, кто может перейти на НПД, как принимать платежи от клиентов, как отказаться от самозанятости, если наработался.

Что вы узнаете

Как выйти из тени

Зачем оформлять самозанятость

Это позволяет человеку без каких-либо проблем легализовать свой небольшой бизнес или обелить подработки и не переживать насчет возможных претензий налоговой. НПД — это суперпростой налоговый режим, который призван вывести из тени тех, кто работает на себя и не платит налоги, потому что это дорого и хлопотно. Регистрация в качестве самозанятого позволяет подтвердить свой заработок — например, для получения кредита или оформления визы.

Кто такие самозанятые

Это может быть обычный человек или индивидуальный предприниматель, если специально зарегистрируется и будет платить налог на профессиональный доход.

Закон о самозанятых. 1 января 2019 года вступил в силу Федеральный закон № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима НПД». Документ подробно расписывает, кто и как может стать самозанятым, какие есть ограничения и правила.

Регионы проведения эксперимента. В 2019 году на новый режим могли перейти люди только из четырех регионов — Москвы, Московской и Калужской областей и Республики Татарстан.

1 января 2020 года к эксперименту подключились еще 19 регионов: Санкт-Петербург, Волгоградская, Воронежская, Ленинградская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Сахалинская, Свердловская, Тюменская и Челябинская области, Красноярский и Пермский края, Ненецкий, Ханты-Мансийский и Ямало-Ненецкий автономные округа, а также Республика Башкортостан.

С 1 июля 2020 года все остальные регионы страны ввели режим НПД на своих территориях — теперь платить его может любой гражданин России, а также граждане стран — членов Евразийского экономического союза, сокращенно ЕАЭС. 1 августа 2022 года такая возможность появилась у граждан Украины, ДНР и ЛНР.

Разница между ИП и самозанятым. На НПД работать намного проще: легче зарегистрироваться, нет никакой отчетности, не нужна онлайн-касса.

Самое важное отличие — в фиксированных взносах на пенсионное и медицинское страхование. ИП должны платить их, даже если фактически не ведут бизнес. Например, страховые взносы для ИП за 2022 год — 43 211 Р , а за 2023 год будет 45 842 Р . Плюс 1% от суммы доходов, которая превышает 300 000 Р . А самозанятые совсем не платят взносы. Они могут платить пенсионные взносы добровольно, чтобы шел стаж для будущей пенсии.

Индивидуальный предприниматель тоже может перейти на режим НПД. Тогда он станет обычным самозанятым — никаких отличий не будет. Для этого даже необязательно закрывать ИП — подробнее о таком переходе расскажем дальше.

Разница между ИП и самозанятым

| Регистрация | Документы можно подать лично или через интернет. Если подаете лично, то придется заплатить госпошлину — 800 Р . Срок регистрации — 3 рабочих дня | Только удаленная регистрация. Нет госпошлины. Заявление рассматривают до 6 рабочих дней |

| Какие налоги платит при ведении бизнеса | В зависимости от системы налогообложения | Только НПД |

| Налоговая отчетность | Есть | Нет |

| Работники | Можно нанять | Нельзя нанимать |

| Онлайн-касса | В большинстве случаев нужна, но есть исключения | Не нужна |

| Обязательные страховые взносы | Есть | Нет |

Документы можно подать лично или через интернет. Если подаете лично, то придется заплатить госпошлину — 800 Р . Срок регистрации — 3 рабочих дня

Разница между патентной системой и НПД. Режим НПД не привязан к конкретной деятельности. Например, самозанятый юрист сдает свою квартиру: он платит налог на профессиональный доход с денег, которые получает и от клиентов, и от квартиросъемщиков. Так можно.

А вот патент приобретается под конкретную деятельность. Не получится купить патент на ремонт компьютеров и пользоваться им, чтобы работать парикмахером.

Другое важное отличие: если платить НПД, то можно работать в любой точке России и даже за границей. А с патентом так не получится: он действует только в том регионе, где выдан.

Допустим, предприниматель получил патент в Ростовской области, чтобы заниматься ремонтом квартир. Но у него появился клиент из Москвы. Работать с ним по ростовскому патенту нельзя — нужно докупить московский. Либо придется совмещать патентную систему налогообложения с какой-то другой и отдельно платить налоги от доходов из другого региона.

Есть и другие отличия — вот полный список.

Разница между патентной системой и НПД

| Можно ли совмещать режим с другими | Можно | Нет |

| Виды деятельности | Есть перечень разрешенной деятельности. Один патент — один вид деятельности | Любая, кроме запрещенной. Один статус на все виды деятельности |

| Срок действия | 1—12 месяцев | Бессрочно |

| Налоговая ставка | 6% с возможного дохода | 4—6% с реального дохода |

| Ограничение по доходу в год | 60 млн рублей | 2,4 млн рублей |

| Работники | До 15 человек | Нельзя нанимать |

| Налоговый учет | Книга учета доходов | Нет |

| Налоговые декларации | Нет | Нет |

Как работает самозанятость

Со своих профессиональных доходов вы платите только НПД, а не НДФЛ. Если индивидуальный предприниматель перешел в ряды самозанятых, он освобождается от фиксированных страховых взносов и налогов, которые пришлось бы отдавать на других режимах.

НПД нужно платить только за те месяцы, когда был доход: если ничего не заработал — нет и налога.

Налоговая ставка зависит от того, кто вам заплатил:

- 4%, если деньги поступили от физлица;

- 6% с платежей от организаций и ИП.

Налоговые ставки действуют до конца 2028 года, когда должен завершиться эксперимент. На все это время они зафиксированы — государство не вправе их повышать.

Налоговый вычет. Государство дает самозанятым специальный бонус — вычет, который снижает налоговую ставку. С учетом вычета ставка по платежам от физлиц — 3%, от юрлиц и ИП — 4%.

Бонус будет действовать, пока не сэкономите 10 000 Р на налоге. После этого ставки навсегда вернутся к стандартному размеру — вычет дается только один раз.

Чтобы получить вычет, не нужны никакие заявления. Налоговая знает, что вам положен бонус — она сама его применит и все рассчитает.

Как самозанятый взаимодействует с налоговой. Плательщикам НПД не нужно лично посещать налоговую инспекцию. Зарегистрироваться, получать уведомления, формировать справки, выставлять счета, платить налоги — все это можно делать дистанционно через мобильное приложение «Мой налог» либо в личном кабинете плательщика НПД. Обратите внимание: в обычном онлайн-кабинете налогоплательщика на сайте ФНС таких функций нет, поэтому нужно зайти именно в специальный сервис для самозанятых.

Налоговая база и период. Налоговая база для НПД — это весь доход от профессиональной деятельности.

При этом вы должны фиксировать, сколько денег получили от физлиц, а сколько — от организаций и предпринимателей. Это важно для налогового учета, ведь ставка налогообложения у этих доходов разная и смешивать их нельзя.

Налоговый период — это промежуток времени, по окончании которого налоговая инспекция определяет, сколько заработал плательщик, и рассчитывает налог. Налоговый период для самозанятых — это календарный месяц: январь, февраль, март и так далее.

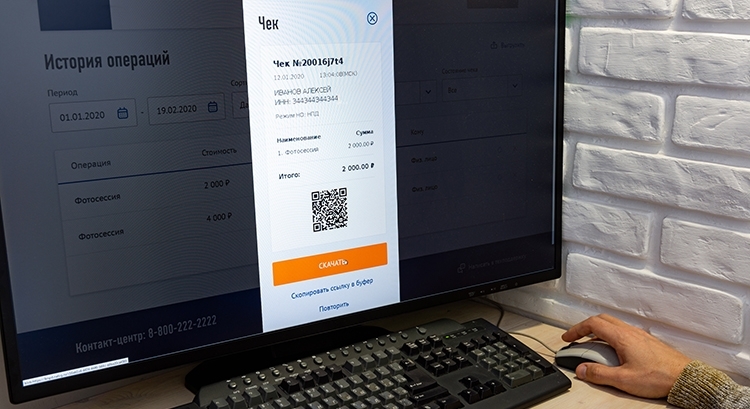

Предположим, что Иван — фотограф на НПД. В апреле он провел три семейные фотосессии — получил по 5000 Р за каждую — и одну корпоративную за 10 000 Р .

Налоговая база по платежам от физлиц: 5000 Р × 3 фотосессии = 15 000 Р . Налоговая ставка — 4%.

Налоговая база по платежам от организаций: 10 000 Р . От этой суммы Иван отдаст государству 6%.

НПД за апрель составит: 15 000 Р × 4% + 10 000 Р × 6% = 1200 Р .

А если у Ивана еще остался вычет, то налог будет еще меньше: 15 000 Р × 3% + 10 000 Р × 4% = 850 Р .

Для первого и последнего месяца самозанятости есть свои правила. Первый налоговый период длится со дня постановки на учет до конца следующего месяца. А последний — от начала месяца до дня снятия с учета.

Если самозанятый получил свой статус и прекратил его в том же месяце, налоговым периодом будет время, пока он был плательщиком НПД.

Например, Иван встал на учет 15 января. Первый раз он заплатил налог в марте — за половину января и весь февраль. Это его первый налоговый период. Свой статус Иван прекратил 10 мая того же года. Его последний налоговый период — с 1 по 10 мая.

Если бы Иван стал самозанятым 15 января, а прекратил статус 25 января, его налоговым периодом было бы время с 15 по 25 января.

На НПД не нужно ничего вычислять самому: налоговая сама все посчитает и пришлет уведомление с суммой, которую нужно заплатить. Уведомление приходит до 12 числа месяца, который следует за истекшим месяцем. Заплатить налог нужно до 25 числа того же месяца.

Иван зарегистрировался в январе, поэтому получит первое уведомление от налоговой до 12 марта. До 25 марта он должен уплатить НПД за часть января и февраль. Следующее уведомление придет ему до 12 апреля, а налог за март он заплатит до 25 апреля.

Если налог меньше 100 Р , то налоговая не пришлет уведомление — эта сумма просто добавится к НПД за следующий период.

Держать сроки в памяти необязательно: в приложении «Мой налог» или в личном кабинете самозанятого можно настроить автоплатеж с банковской карты. Тогда до 25 числа банк по запросу налоговой будет сам переводить деньги в уплату налога.

В приложении «Мой налог» есть раздел «Прочее», а в нем — подраздел «Платежи»: там можно настроить автоплатеж

В личном кабинете тоже можно привязать карту и подключить автоплатеж. Для этого перейдите в раздел «Настройки» и выберите вкладку «Платежная информация»

Страховые взносы. Важное преимущество самозанятости — не надо платить обязательные страховые взносы.

Если ИП перешел в самозанятые, он тоже не платит взносы за время, пока применяет режим НПД. А вот за период до самозанятости и после нее платить нужно.

Например, предприниматель перешел на НПД 1 апреля, а потом передумал и отказался от этого статуса 1 декабря. Тогда до 31 декабря этого же года он должен заплатить фиксированную часть взносов за январь, февраль, март и декабрь — те месяцы, когда не был самозанятым.

А дополнительные взносы в ПФР — 1% от доходов свыше 300 000 Р — надо заплатить до 1 июля следующего года. Причем в расчет пойдут все доходы предпринимателя за год — даже за тот период, когда он работал на НПД.

Самозанятый может делать отчисления на свою будущую пенсию, если захочет. Для этого надо подать заявление в пенсионный фонд и до 31 декабря внести нужную сумму — сделать все это можно в приложении «Мой налог». Чтобы 2022 год полностью засчитался в страховой стаж для пенсии, нужно заплатить 34 445 Р .

А вот с медицинским страхованием ситуация иная: часть налога на профессиональный доход автоматически уходит на обязательное медицинское страхование. Поэтому плательщик НПД не платит «медицинские» взносы, но у него есть полис ОМС и право на бесплатную медпомощь.

Работа с ИП и организациями. На НПД выгоднее принимать деньги от физлиц, чем от организаций или предпринимателей: — ставка налога ниже. В остальном для них нет разницы, с кем работать.

Но для самих ИП и юрлиц разница есть. Если они платят деньги обычному физлицу по трудовому или гражданско-правовому договору, то должны удерживать и перечислять в налоговую НДФЛ — 13% от его доходов. А еще — платить за него страховые взносы, причем из своего кармана, и сдавать отчетность. Это сложно, дорого и неудобно.

А самозанятый сам платит за себя налог, и взносов у него нет. Компания может просто перевести ему деньги, получить от него чек и ни о чем больше не беспокоиться.

Можно ли получать справки для льгот. Вам доступны два вида справок:

- О том, что вы стоите на учете как плательщик НПД, — по форме КНД 1122035.

- О состоянии расчетов и доходов по НПД — по форме КНД 1122036.

Эти документы нужны в разных ситуациях. Например, справку о постановке на учет часто запрашивают юрлица и ИП, с которыми работает самозанятый. Им же важно убедиться, что человек действительно самозанятый и за него не надо платить страховые взносы и перечислять НДФЛ. Для проверки можно воспользоваться специальным сервисом на сайте ФНС, но заказчикам — фирмам и ИП — все равно спокойнее, когда есть справка.

Справка о состоянии расчетов пригодится, чтобы получить льготы, которые зависят от суммы общего дохода. Например, субсидии на оплату жилищно-коммунальных услуг или льготы для малоимущих. Точно такую же справку запросит банк, если самозанятый обратится за кредитом.

Справки формируются в электронном виде через приложение «Мой налог» или личный кабинет на сайте ФНС. Со стороны налоговой инспекции они подписаны электронной подписью и обладают такой же юридической силой, как и обычные бумажные справки.

Куда пойдут деньги от уплаты налога. Большая часть НПД — 63% — идет в бюджет того региона, где вы встали на учет. Оставшаяся часть — 37% — уходит в фонд обязательного медицинского страхования.

Даже если ведете бизнес в нескольких регионах, налог уходит туда, где вы зарегистрированы как плательщик НПД

Прием платежей для самозанятых

Плательщики НПД не используют контрольно-кассовую технику, на них не распространяется закон № 54 «О применении ККТ при осуществлении расчетов в РФ».

Прием платежей для них упрощен и выглядит так:

- Получаете деньги от клиента — наличными или безналом.

- Заходите в приложение «Мой налог» или личный кабинет на сайте ФНС.

- Указываете, за что получили деньги и от кого — физлица, юрлица, ИП.

- Отправляете клиенту чек — он формируется автоматически без кассы.

Как передать чек. При оплате наличными это нужно сделать в момент расчета, а при безналичной оплате — до 9-го числа следующего месяца. На практике фирмы и ИП ждать так долго не хотят и прописывают в договорах с самозанятыми, что те предоставляют чеки не позднее следующего дня после оплаты.

Передать чек можно несколькими способами:

- Отправить по смс или через мессенджеры: «Вайбер», «Телеграм».

- Выслать на электронную почту клиента.

- Дать клиенту считать QR-код на чеке.

- Распечатать и вручить на бумаге.

Вы сами решаете, какой чек выдать — электронный или бумажный. Клиент не вправе требовать еще и бумажный чек, если уже получил электронный.

Так выглядит чек от плательщика НПД. В чеке есть QR-код , по которому можно проверить подлинность: нужно навести на этот код камеру телефона или планшета. Если чек отобразится на сайте налоговой — lknpd.nalog.ru, то все в порядке

Ответственность за непередачу чека. Что любопытно: вы обязаны передать клиенту чек, а штрафа за неисполнение этой обязанности по закону нет. Если внесли доход в приложение «Мой налог», но чек заказчику не отправили, налоговая ничего сделать не может.

Однако когда заказчик — организация либо ИП, санкции за непередачу чека обычно прописывают в договоре. Ведь контрагент рискует доначислением НДФЛ и взносов, а также невозможностью включить выплату самозанятому в налоговые расходы.

Как удалить платеж. Бывает, что нужно аннулировать чек — например, когда по ошибке провели не 10 000 Р , а 100 000 Р . Или если заказчик уже после оплаты отказался от услуги и забрал деньги.

Удалить платеж можно через мобильное приложение «Мой налог» либо в личном кабинете самозанятого на сайте ФНС. Для этого нужно выбрать причину из списка. Их две: «Чек сформирован ошибочно», если ошиблись в расчетах, и «Возврат средств», если вернули деньги клиенту.

Налоговая аннулирует чек, пересчитает сумму дохода и налог с него. Результат сразу же отобразится в личном кабинете.

Если вы ошибочно аннулировали выданный чек, восстановить его не получится. Единственный выход — повторно сформировать аннулированный чек и направить его в налоговую.

Чтобы аннулировать чек в личном кабинете, нужно зайти в историю операций и нажать на красный крестик справа от той оплаты, которую хотите отменить

Результат виден сразу: оплата исчезнет из истории операций, пересчитается сумма продаж, остаток вычета — здесь его называют бонусом — и налог

Кто может перейти на спецрежим

Есть ограничения по видам деятельности и по доходу. Кроме того, у них не должно быть наемных работников, а вот сами они могут работать по трудовому договору — об этом дальше.

Стать самозанятым можно с 14 лет. Но чтобы регистрироваться до совершеннолетия, понадобится письменное согласие родителей. Если родители против, то есть другие варианты: вступить в брак или получить эмансипацию.

Перейти на режим НПД могут россияне и граждане Армении, Беларуси, Казахстана и Киргизии — стран, которые входят в Евразийский экономический союз. С 1 августа 2022 года самозанятыми могут стать также граждане Украины, ЛНР и ДНР.

Ограничения по видам деятельности. Самозанятый не вправе заниматься деятельностью, для которой нужен статус ИП или юрлица. Например, он не может быть частным охранником или детективом.

Есть еще несколько видов деятельности, которые запрещены:

- Торговля товарами, которые облагаются специальным налогом — акцизом. Например, алкоголем или табаком.

- Перепродажа товаров.

- Добыча полезных ископаемых.

- Работа по договорам поручения, комиссии и агентским договорам.

- Продажа товаров, которые подлежат обязательной маркировке в системе «Честный знак» — к примеру, туалетной воды, некоторых видов одежды и обуви, постельного белья.

Не могут быть самозанятыми и частные курьеры, которые развозят чужие товары и принимают за них оплату. Но для них есть исключение: применять режим НПД можно, если продавец предоставит им свою онлайн-кассу, чтобы принимать платежи.

Например, Петя решил устроиться курьером, но работать в штате он не желает, а хочет быть самозанятым. Петя приходит в пиццерию и предлагает: а давайте я буду развозить вашу пиццу, принимать деньги от клиентов и передавать вам за вычетом своего вознаграждения. Если пиццерия выдаст ему кассовый аппарат для приема платежей — так можно.

Остальная деятельность разрешена. Например, фотограф, программист, дизайнер, бухгалтер, переводчик, строитель, маркетолог — все они могут встать на налоговый учет и платить НПД. Не запрещено оказывать косметические услуги и продавать торты собственного производства. А вот покупать чужие торты и перепродавать — уже нельзя.

На сайте ФНС указан примерный список видов деятельности, чем может заниматься плательщик НПД. Он не полный — все, что не запрещено, то разрешено

Ограничение по сумме дохода — 2,4 млн рублей в год. При этом нет лимитов для ежемесячного дохода: можете получить в январе 30 тысяч, в феврале — ничего не заработать, а в марте — миллион.

Как только доход за календарный год превысит 2,4 млн рублей, плательщик НПД потеряет свой статус. Если бывший самозанятый — обычное физлицо, он должен будет отдавать со своих последующих доходов 13% НДФЛ. Если же он индивидуальный предприниматель, то его по умолчанию переведут на общую систему налогообложения (ОСН). Чтобы не допустить этого, ИП должен в течение 20 календарных дней после потери статуса подать в ИФНС по месту жительства уведомление о переходе на упрощенную систему (УСН).

А в следующем году можно снова перейти на НПД.

Ограничения по видам доходов. Не со всех доходов разрешено платить НПД — есть ограничения. Под этот налоговый режим не попадают доходы:

- От продажи или аренды нежилой недвижимости. Это, например, апартаменты или гараж.

- Работодателей — нынешних и даже бывших, если с момента увольнения еще не прошло 2 года.

- Продажи транспортных средств.

- Уступки прав требований — цессии.

- Продажи имущества, которое использовалось для личных нужд: например, самозанятый продает свою б/у одежду или мебель на «Авито».

- Работы по договорам простого товарищества или доверительного управления имуществом. Например, две подруги договорились вместе печь и продавать торты, а прибыль делить — тогда это не самозанятость. Или если человек по просьбе приятеля сдает его квартиру и получает за это процент от арендной платы — такой доход тоже не подпадает под режим НПД.

- Арбитражного управления, деятельности медиатора, оценщика, нотариуса или адвоката.

- Продажи долей в уставном капитале организаций, паев и ценных бумаг — акций, облигаций. Например, самозанятый — еще и учредитель фирмы. Если он продаст свою долю в этой фирме, то не сможет провести полученные деньги по льготной налоговой ставке — как доход самозанятого.

Если клиент рассчитается с вами не деньгами, а как-то еще, например отдаст за работу мешок овощей с фермы, то это доход в натуральной форме. И он тоже не попадает под налоговый режим НПД.

Может ли ИП быть самозанятым. Может, но совмещать НПД с другими налоговыми режимами запрещено — мы писали об этом. Если предприниматель на УСН или ЕСХН хочет стать самозанятым, он должен отказаться от своего спецрежима и перейти на НПД. А если ИП находился на общей системе налогообложения, то заявление об отказе не нужно.

Индивидуальный предприниматель должен в течение месяца со дня регистрации в качестве плательщика НПД уведомить налоговую, что прекращает использовать спецрежим. Если этого не сделать, то ИФНС аннулирует статус самозанятого.

С патентом сложнее. Чтобы перейти с патента на НПД, нужно сначала сняться с учета на ПСН и только потом регистрироваться самозанятым. Сняться с учета возможно по окончании срока патента, при утрате права на него или после завершения «патентной» деятельности. То есть можно дождаться конца срока патента или подать в налоговую заявление о прекращении деятельности, по которой применялась ПСН.

Если нет гражданства. Платить НПД можно не только с российским паспортом. Граждане стран ЕАЭС — Беларуси, Армении, Казахстана и Киргизии, а также граждане Украины и ЛДНР тоже могут зарегистрироваться в России как самозанятые. Для этого им нужно иметь ИНН и учетную запись в личном кабинете налогоплательщика — физического лица.

Если у иностранца нет ИНН, он может получить номер в любой налоговой, работающей с физлицами, в течение пяти рабочих дней. Для этого нужны заявление и паспорт. После получения ИНН в этой же налоговой возьмите логин и пароль от личного кабинета. Это займет не более 15 минут. Затем граждане ЕАЭС, Украины и ЛДНР могут регистрироваться в качестве самозанятых.

Если нет 18 лет. Несовершеннолетние, которым уже есть 14 лет, но еще нет 18, тоже могут зарегистрироваться на НПД при одном из двух условий:

- подросток получил письменное согласие родителей, усыновителей или попечителя на совершение сделок;

- подросток стал полностью дееспособным в связи со вступлением в брак или по решению органа опеки либо суда.

Для арендодателей регистрация проходит точно так же , как и для всех остальных людей. Но помните: под режим НПД попадают доходы от сдачи в аренду только жилых помещений — квартир, домов, комнат. Если сдадите коммерческое помещение, например апартаменты или машино-место, то с дохода от аренды надо будет платить не НПД, а НДФЛ.

Можно ли совмещать самозанятость с основной работой. Закон не запрещает самозанятому работать по найму. В таком случае налог с зарплаты — НДФЛ — будет удерживать работодатель, а вот налог с подработок самозанятый будет платить сам.

Например, не запрещено получать зарплату как наемный сотрудник и деньги от своих клиентов как плательщик НПД.

Можно ли госслужащим быть самозанятыми. Можно, но только для одного вида деятельности — сдачи в аренду жилых помещений.

ФНС на своем сайте объясняет, что госслужащие вправе применять НПД, но только для доходов от сдачи жилых помещений в аренду

Может ли пенсионер стать самозанятым, но получать льготы и компенсации. Может — самозанятые пенсионеры на НПД считаются неработающими. Они сохраняют право на индексацию пенсии, компенсации и льготы. Подробнее читайте в нашей статье «Самозанятых пенсионеров признали неработающими».

Нужно ли регистрироваться тем, кто оказывает разовую помощь. Не обязательно, но следует помнить: физические лица почти с любого дохода платят НДФЛ. Это касается и тех случаев, когда человек кому-то помог, а ему за это заплатили.

Если автомеханик починит машину приятелю, а тот в благодарность ему скажет «спасибо», то налога не будет. А вот если автомеханик возьмет деньги за свои услуги, то он должен заплатить налог с дохода.

Можно не регистрироваться как самозанятый, но тогда придется подавать декларацию о доходах 3-НДФЛ и делать отчисления — 13% от заработанной суммы. Более выгодный вариант: получить статус плательщика НПД и отдать всего 4% или 6%, а с учетом вычета — еще меньше. Регистрация ни к чему не обязывает: если помощь была разовой, а сейчас доходов нет, то не нужно ничего платить и отчитываться перед налоговой.

Как оформить самозанятость

Чтобы стать самозанятым, нужно встать на налоговый учет как плательщик НПД. Это бесплатно — госпошлины нет.

Без ИП. Нет никакой разницы между регистрацией обычного человека и индивидуального предпринимателя.

Куда обращаться. Идти в налоговую не нужно, заявление подается через интернет. Есть четыре способа отправить заявление:

- Через портал госуслуг.

- Через мобильное приложение «Мой налог». на сайте ФНС. , которые позволяют клиентам регистрировать самозанятость. В таком случае заявление подается через личный кабинет на сайте банка или мобильное приложение.

Рассмотрим каждый способ подробно.

Через госуслуги

Что понадобится. Полная учетная запись на портале госуслуг.

Кому подходит. Всем. Таким способом могут зарегистрироваться не только россияне, но и граждане стран ЕАЭС, Украины, ЛНР и ДНР.

Плюсы и минусы. Из плюсов:

- для регистрации не нужна фотография человека;

- портал сам подтягивает ваши данные — не нужно их вводить;

- можно зарегистрироваться со стационарного компьютера.

Минусов я не обнаружила.

Пошаговая инструкция. В поисковой строке на госуслугах наберите «самозанятость регистрация», авторизуйтесь — и попадете на нужную страницу. Дальше просто следуйте инструкциям.

Через мобильное приложение «Мой налог»

Что понадобится. Российский паспорт либо ИНН и пароль для доступа в онлайн-кабинет налогоплательщика-физлица на сайте ФНС.

Кому подходит. Россиянам, а также гражданам из стран ЕАЭС, Украины и ЛДНР, у которых есть ИНН и доступ в онлайн-кабинет налогоплательщика-физлица.

Плюсы и минусы. Этот вариант не доступен тем, кто не хочет или не может установить приложение и работать с ним. Вам придется сканировать паспорт либо заводить личный кабинет на сайте налоговой. Потом сфотографироваться самому. Зато не понадобится вводить данные — приложение само будет заполнять заявление.

Пошаговая инструкция. Мы уже рассказывали, как зарегистрироваться через приложение «Мой налог». Там два варианта: через личный кабинет налогоплательщика или по паспорту. Если по паспорту:

- Скачайте приложение на смартфон или планшет.

- Сканируйте паспорт.

- Сделайте селфи в приложении.

- Отправьте заявление о постановке на учет.

Но если у вас есть учетная запись на госуслугах, то ничего этого делать не нужно. Приложение «Мой налог» само подхватит все ваши данные с портала — вводить их вручную не придется.

В личном кабинете плательщика НПД на сайте ФНС

Что понадобится. ИНН и пароль.

Кому подойдет. Всем, у кого нет смартфона или кто не хочет скачивать приложение, в том числе гражданам стран ЕАЭС, Украины и ЛДНР, у которых есть ИНН и учетная запись в личном кабинете налогоплательщика-физлица.

Можно зарегистрироваться через приложение, а чеки отправлять через сайт — и наоборот. Когда вы стали самозанятым, можно пользоваться любым сервисом. Информация о доходах тоже доступна везде.

Однако можно запутаться: это не тот личный кабинет налогоплательщика на сайте nalog.gov.ru, где вы подаете декларацию о доходах и платите налог на имущество, земельный и транспортный налоги. Для регистрации самозанятых у ФНС свой портал, и там вы заводите отдельный личный кабинет.

Через веб-кабинет нельзя зарегистрироваться по паспорту.

Пошаговая инструкция. Зайдите на lknpd.nalog.ru. У вас два варианта: зарегистрироваться по ИНН или через госуслуги. При регистрации подтвердите номер телефона и выберите регион. Если выбираете регистрацию по паролю от госуслуг, будьте очень внимательны: при первой же авторизации таким способом произойдет автоматическая постановка на учет в качестве плательщика НПД.

Подать заявление на регистрацию в качестве самозанятого можно за пару секунд, если есть подтвержденная запись на сайте госуслуг. Выберите раздел «Госуслуги» и нажмите на кнопку «Зарегистрироваться»

Система попросит дать согласие на обработку персональных данных и подтвердить, что вы согласны с правилами работы. Отметьте обе галочки и нажмите кнопку «Согласен»

После этого появится предупреждение, что вы прямо сейчас встанете на учет как плательщик НПД. Нажмите кнопку «Согласен», чтобы стать самозанятым

В банке

ФНС осуществляет информационный обмен с 29 банками. Через них можно регистрироваться и платить налог на профессиональный доход.

Что понадобится. Паспорт — если будете регистрироваться офлайн, в отделении банка. Если хотите встать на учет как плательщик НПД онлайн, скачайте на смартфон приложение выбранного банка или зайдите на его сайт.

Кому подойдет. Всем, включая граждан стран ЕАЭС, Украины и ЛДНР, у которых есть ИНН и учетная запись в личном кабинете налогоплательщика-физлица.

Плюсы и минусы. Зарегистрироваться можно вообще без компьютера. При офлайн-регистрации не понадобится делать селфи и самому сканировать паспорт.

Этот способ будет неудобен, если не хотите заводить счет в банке. Как правило, банк вместе с регистрацией предлагает оформить пластиковую карту, по которой будут проходить транзакции самозанятых.

Пошаговая инструкция. При офлайн-регистрации придите в банк с паспортом и подайте заявление, которое банк подпишет усиленной электронной подписью. Ваша фотография при этом не понадобится. Если регистрация прошла успешно, то с этого же дня вы будете считаться плательщиком НПД.

Для онлайн-регистрации зайдите в мобильное приложение выбранного банка или на его сайт и найдите там сервис для регистрации самозанятых. Он может быть в разделах «Частным лицам» или «Свое дело». В сервисе заполните предложенную форму и подождите, когда банк пришлет вам уведомление, что вы теперь самозанятый.

Можно ли зарегистрировать самозанятость в МФЦ. Многофункциональные центры пока не оформляют самозанятость. В МФЦ можно получить только консультацию по регистрации или работе приложения.

Нужно ли самозанятому открывать расчетный счет

Можете принимать деньги от клиентов как захотите: наличными, на личную карту, на расчетный счет ИП и даже почтовым переводом. Можно часть денег принимать на счет, а часть — наличными. Никаких ограничений здесь нет. Любой вариант законный. Для налоговой важно, чтобы при получении денег самозанятый сформировал чек и отправил его в налоговую и клиенту.

Если будете принимать оплату преимущественно безналично, не надо для этого открывать особый счет или карту. Вы можете получать деньги за свою работу на любой из имеющихся у вас банковских счетов и на любую дебетовую карту, в том числе зарплатную.

Не бойтесь, что банк заблокирует вашу карту из-за того, что на нее часто приходят деньги как доход от самозанятости. Когда только ввели эксперимент по уплате НПД, действительно были случаи блокировки карт у плательщиков НПД. Потом Центробанк настоятельно рекомендовал банкам, прежде чем принимать решение о блокировке счета, проверять статус его владельца и, если человек зарегистрирован в качестве самозанятого, оставлять его счет в покое.

Регистрация статуса

Налоговая проверяет информацию до шести дней — отсчет начинается со следующего дня после подачи заявления, но на практике все происходит гораздо быстрее, почти мгновенно.

Если налоговики найдут явные ошибки и противоречия, то откажут уже в день обращения. Например, отказ придет сразу, если заявитель ранее уже был плательщиком НПД и у него остались штрафы и долги по налогам.

В случае отказа налоговая пришлет уведомление с объяснением, что именно ей не понравилось. Такое уведомление поступит через приложение «Мой налог», личный кабинет самозанятого или банк — смотря как подавалось заявление.

Так что после регистрации нужно отслеживать свой статус в течение 6 дней, хотя принимать оплаты и формировать чеки можно сразу.

Как отказаться от самозанятости

Снятие с учета возможно по двум причинам:

- Если вы отказываетесь применять этот налоговый режим. Потребуется заявление.

- Если вы попадаете в список тех, кто не вправе его применять. В этом случае налоговая снимает налогоплательщика с учета по собственной инициативе, без заявления, и уведомляет его об этом через приложение «Мой налог».

Сняться с учета по собственной инициативе можно теми же способами, что и встать на учет. Например, в приложении «Мой налог» зайдите в раздел «Прочее», а оттуда — в раздел «Профиль».

Затем подтвердите свое желание сняться с учета. Не позднее следующего дня вам в приложение придет уведомление, что вы больше не платите НПД

Датой снятия с учета будет считаться дата, когда вы направили в налоговый орган заявление.

Вы сразу же перестаете быть плательщиком НПД и теряете возможность выдавать чеки. Если захотите, сможете зарегистрироваться заново, если нет недоимки, задолженности по пеням и штрафам по налогу.

Что делать, если потерял статус

Самозанятый лишается своего статуса, когда доходы, облагаемые НПД, превысили в календарном году 2,4 млн рублей. Тогда все сверхлимитные доходы должны облагаться уже НДФЛ по ставке 13%. На них подаете декларацию 3-НДФЛ .

Если же самозанятый — ИП, то с даты превышения доходного лимита его по умолчанию переведут на общую систему налогообложения. Чтобы этого не случилось, ИП должен в течение 20 календарных дней после потери статуса подать в ИФНС по месту жительства уведомление о переходе на упрощенку.

Источник: journal.tinkoff.ru

Если подрядчик — самозанятый: тонкости, риски и правила

С 2021 года жители всех регионов России имеют право платить «налог на профессиональный доход» (НПД) — то есть статус «самозанятых»: ранее, в 2019-2020 годах, этот режим мог применяться только в некоторых «экспериментальных» субъектах. Этот налог составляет 4% для тех, кто работает с физлицами, и 6% для работающих с юрлицами и индивидуальными предпринимателями. Самозанятость как система налогообложения быстро набирала популярность: если в середине января 2020 года, по данным Минфина РФ, было зарегистрировано лишь 370 000 таких субъектов, то 10 февраля глава ФНС РФ сообщил о 1,7 миллиона самозанятых.

Бизнес тоже увидел привлекательность в работе с самозанятыми: с подрядчиками на НПД выгоднее и проще, чем с физлицами, не имеющими этого статуса. Главным образом потому что за самозанятых не надо платить взносы в Пенсионный фонд и Фонд социального страхования, а значит можно экономить 30% от фонда оплаты труда.

Можете ли вы вообще работать с самозанятым?

Далеко не все подрядчики могут быть самозанятыми. Иначе говоря, режим НПД предусмотрен не для всех видов деятельности. Например, по закону № 422-ФЗ его не могут применять лица, которые занимаются следующим:

- продажей подакцизных товаров и товаров, подлежащих маркировке;

- перепродажей ранее купленных товаров и имущественных прав (за исключением продажи имущества, использовавшегося для личных, домашних и (или) иных подобных нужд);

- добычей и реализацией полезных ископаемых;

- деятельностью в качестве посредника (на основании договоров комиссии либо агентских договоров);

- курьерскими услугами с приемом платежей в интересах других лиц, за исключением применения зарегистрированной продавцом ККТ.

Также самозанятыми не могут быть те, у кого есть наемные работники, и предприниматели, работающие с НДФЛ.

Если самозанятый превысил лимит дохода в размере 2,4 миллиона рублей в текущем году, то он автоматически лишается своего статуса. При этом заказчику узнать о таком риске у подрядчика невозможно, если он не скажет об этом сам. И возможна ситуация, когда работы сделаны, вы их оплатили, но самозанятый не сможет предоставить вам чек, так как система ФНС его заблокирует за превышение лимита.

Стоит знать и то, что заказчик не сможет сотрудничать с исполнителем как с самозанятым, если был его работодателем менее двух лет назад. Это сделано для того, чтобы бизнес не стал массово переводить своих сотрудников в самозанятые, пытаясь снизить налоговую нагрузку.

Отличия работы с ИП и самозанятым

Если вам нужен от исполнителя полный пакет закрывающих документов (счет-фактура, акт, счет) и необходимо принять к вычету НДС, то сделать это можно только при работе с ИП на общей системе налогообложения. Если у ИП-исполнителя патентная система или «упрощенка», то разницы с самозанятостью для заказчика нет. И индивидуальные предприниматели, и плательщики налога на профессиональный доход все перечисляют в ФНС сами.

В остальном различия для заказчика при работе с самозанятыми и ИП носят больше документальный и технический характер. Например, вы платите ИП-исполнителю за услуги чаще всего на его расчетный счет ИП, гораздо реже — наличными. В таком случае вам не нужны никакие документы об оплате. С самозанятыми несколько иначе.

Деньги за работу плательщик НПД может получать как наличными, так и переводом на личную карту, личный счет или электронный кошелек. После этого тот должен предоставить заказчику после получения оплаты чек.

Между работой с ИП и самозанятыми есть отличия в части составления документов. Так, при работе с ИП-исполнителем стороны заключают обычный договор оказания услуг или подряда. В этом случае они выступают как два независимых бизнес-субъекта. Кроме того, в договоре с ИП обязательно указываются его реквизиты.

В случае же сотрудничества с самозанятым оформляется гражданско-правовой договор с физическим лицом, договор подряда или возмездного оказания услуг. В этом договоре юрлицо или ИП-работодатель значатся заказчиком, а исполнителем — физическое лицо, самозанятый. В реквизитах исполнителя-самозанятого указываются личные данные гражданина и его банковский счет, номер карты или электронного кошелька. При таких взаимоотношениях также обязательно применение электронного чека из мобильного приложения «Мой налог», который предоставляет исполнитель.

Небольшая тонкость: если вы работали с исполнителем, который был ИП на «упрощенке» или патенте, но он перешел на уплату налога на профессиональный доход, вам рекомендуется заключить дополнительное соглашение к договору, где это будет указано.

Что важно знать при заключении договора с самозанятым

Во-первых, заказчику нужно убедиться, что исполнитель — самозанятый — зарегистрирован в ФНС РФ как плательщик налога на профессиональный доход. Это можно сделать через специальный сервис налоговой службы. Кроме того, таким подтверждением может быть чек из приложения «Мой налог» или справка о постановке на учет в качестве плательщика НПД. Также стоит проверить, не является ли исполнитель еще и индивидуальным предпринимателем, что возможно — потому что если это так, указанные в договоре реквизиты самозанятого будут недействительны.

Чеки рекомендуется сохранять не только в формате присланной заказчику ссылки, но и в виде изображения, так как у плательщика НПД есть возможность в любой момент аннулировать чек: ссылка будет недействительной и заказчик не сможет подтвердить свои расходы перед налоговой.

Основной риск для заказчика при работе с самозанятым заключается в том, что трудовая или налоговая инспекции могут провести проверку, при которой договор гражданско-правового характера с плательщиком НПД могут признать трудовым и заподозрить предприятие в неправомерной оптимизации налогов. Это может повлечь наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей, на ИП — от 5 000 до 10 000, на юридических лиц — от 50 000 до 100 000 рублей. Кроме того, в случае переквалификации договора в трудовой компанию или ИП заставят доплатить налоги и взносы по конкретному договору на основании положений глав 23 и 34 Налогового кодекса РФ. Внести придется НДФЛ, страховые взносы и соответствующие пени и штрафы за несвоевременную уплату.

Но риски переквалификации и последующих штрафов можно минимизировать. Для этого нужно тщательно составлять договор. Вот несколько рекомендаций по формулировкам, которые помогут заказчику подстраховаться:

- Указывайте в договоре наименование сторон «Заказчик» и «Исполнитель».

- В предмете договора лучше писать в следующем ключе: «Исполнитель обязуется выполнять работы (оказывать услуги) по созданию. в соответствии с перечнем, приведенным в приложении к настоящему договору».

- В сроках выполнения работ (оказания услуг) нужно конкретнее указывать даты. Например: «Исполнитель обязуется выполнить работы по настоящему договору в следующие сроки: дата начала работ — 1 марта 2021 года, дата окончания работ — 1 сентября 2021 года».

- Рекомендуется обозначать конечность выполнения работ или оказания услуг: «по окончании работ исполнитель обязуется передать заказчику результат работ, а заказчик обязуется проверить соответствие работ техническому заданию и принять их результат по акту приема-передачи».

- Стоимость работ тоже лучше обозначать как конкретную сумму за конкретную работу: «общая стоимость работ (услуг) составляет __ руб. Оплата производится по акту приема-сдачи выполненных работ».

- Также можно добавить и другие пункты, которые не допустят сомнения у проверяющих органов в том, что договор действительно заключен с самозанятым:

— «Исполнитель является плательщиком налога на профессиональный доход согласно Закону № 422-ФЗ» — такое уточнение позволит подчеркнуть, что компания-заказчик не является налоговым агентом и удерживать НДФЛ из вознаграждения исполнителя не обязана;

— «Исполнитель обязан представить заказчику чеки на все выплаты по договору в срок __ дней с момента получения оплаты» — эта формулировка говорит об освобождении заказчика от обязательств по уплате страховых взносов;

— «Исполнитель обязан сообщить заказчику об изменении своего статуса плательщика НПД» — такое условие поможет вовремя узнать о том, что исполнитель перестал быть самозанятым лицом и теперь расчеты с ним облагаются НДФЛ и страховыми взносами.

Как правильно оформлять сделки с самозанятым

Сделки с самозанятыми в соответствии с пунктом 1 статьи 158 ГК РФ могут совершаться не только в письменной форме, простой или нотариальной, но и в устной. Каких-либо специальных форм документов или требований для оформления взаимоотношений с плательщиками НПД нет. Для регистрации условий сделки может подойти обычный договор гражданско-правового характера в простой письменной форме. Его можно заключить как составив один документ, который подпишут обе стороны, так просто обменявшись письмами, в том числе электронными.

Подтверждением выполнения условий договора исполнителем может послужить обычный акт выполненных работ или оказанных услуг. Подпись в нем послужит законным основанием для оплаты и подтверждением законного включения затрат в расходы организации. Впрочем, это необязательное условие сотрудничества с самозанятым: как правило, они предоставляют из закрывающих документов только чек.

Кроме того, при заключении договора с самозанятым лицом необходимо указывать в нем информацию об особом статусе такого контрагента — собственно, о применении им режима НПД. Также стоит обязать исполнителя в договоре незамедлительно сообщать заказчику, если он прекратил быть самозанятым.

Стоит также учитывать, что если сделка между заказчиком и самозанятым исполняется немедленно при заключении договора, то в письменной форме его можно не заключать. Факт заключения договора подтверждается уплатой заказчиком соответствующей суммы за оказанные услуги.

Источник: delovoymir.biz

Можно ли самозанятому нанимать помощников?

Самозанятому дизайнеру понадобился копирайтер, чтобы наполнить статьями сайт клиента. Самозанятая вязальщица поручает швее обметывать и сшивать изделия. Такие партнерские отношения между самозанятыми и исполнителями возникают достаточно часто, но остается непонятным, как оформить отношения с помощником и рассчитываться с государственным бюджетом.

В статье разбираем, какие налоги должен платить самозанятый, если нанимает помощника.

Россиянин, который получил доход, обязан заплатить в бюджет подоходный налог — 13%, а страховые взносы за него платит работодатель или наниматель. Он обязан перечислять в бюджет страховые взносы и каждый квартал отчитываться перед налоговой инспекцией и Пенсионным фондом. Под эту обязанность попадают:

- организации;

- индивидуальные предприниматели;

- частные лица без статуса ИП, если они занимаются профессиональной деятельностью;

- граждане, нанимающие работников для повседневных нужд.

Кроме того, закон запрещает самозанятым нанимать работников, но под этот запрет не попадают сторонние исполнители. Такая позиция вызывала много споров в интернете, пока в октябре 2020 года налоговая инспекция не разъяснила правовые отношения между самозанятыми и исполнителями. В письме четко прописано, что самозанятые могут привлекать исполнителей по гражданско-правовому договору: «Закон N 422-ФЗ не содержит запрета на привлечение налогоплательщиком налога на профессиональный доход лиц, не состоящих с ним в трудовых отношениях, в том числе по договору подряда».

Однако по-прежнему открытыми остаются многие вопросы. Например, самозанятым непонятно, кто платит подоходный налог и страховые взносы, сдает отчеты — исполнитель или заказчик.

Источник: life.akbars.ru