В данном тексте я попытаюсь описать ситуацию на текущем рынке жилой недвижимости со стороны застройщиков. Думаю, этот взгляд будет интересен тем ,кто собирается инвестировать в недвижимость и гадает «будет ли рынок расти»!?

Принципиальным изменением схемы финансирования строительства жилья стало введение посредника между застройщиком и участником долевого строительства. Застройщикам запретили брать деньги от инвесторов напрямую, теперь они могут использовать только деньги предоставляемые банками. Гражданам, желающим поучаствовать в строительстве того или иного объекта теперь, так же нужно идти в банк и класть деньги на эскроу счет застройщика. С эскроу счета деньги застройщик получит только после завершения строительства объекта и ввода его в эксплуатацию.

На бумаге схема выглядела очень красиво, решалась проблема обманутых дольщиков.

Еще при обсуждении данного закона, все понимали, что введения посредника в виде банка чревато повышением конечной цены объекта. Но эксперты уверяли, что повышение на 1-2% рынок не заметит, а вот безопасность граждан и их инвестиций вырастет.

Учимся считать: счет в пределах десяти

Спустя три года у нас есть возможность посмотреть, к чему привело введение в 2019 году поправок в 214-ФЗ.

Когда в 2019 году я общался с несколькими застройщиками средней руки среди них было несколько мнений:

1) нужно объединяться/укрупняться так как на мелкие и средние проекты банки не дадут финансирование

2) нужно срочно искать кому продать компанию/бизнес

3) уходим из строительства многоквартирных домов в другие виды строительства в том числе в малоэтажное и промышленное

Спустя три года необходимо признать, выиграли те, кто ушел с рынка многоквартирного строительства и перепрофилировался на малоэтажное и промышленное строительство.

За три года значительно сократилось количество игроков на рынке, уменьшилась конкуренция. А что происходит при уменьшении конкуренции? Правильно, цена растет!

С 2020 год Росстат включает в свои свою статистику по вводу жилья и объекты индивидуального жилищного строительства (ИЖС). Если не изменяет память, в 2021 году процент введенного жилья из графы ИЖС превысил 50% от общего числа квадратных метров введенных в эксплуатацию в России.

Одной из причин по которой наши сограждане охотно инвестировали в квартиры на этапе котлована было то, что скидки составляли до 30%. Думаю у многих есть знакомые которые считали себя удачливыми инвесторами купив квартиру на этапе строительства. В Москве и Питере это превратилось в своеобразный спорт, люди брали по нескольку квартир, у некоторых было по нескольку ипотек.

За прошедшие три года застройщики осознали, что модель со скидками на котловане абсолютно не работает когда стройку финансирует банк.

Скидки на этапе котлована были по сути премией за риск, застройщик ведь мог и не построить объект или просто сбежать с полученными деньгами. Полностью руководствуясь бизнес логикой застройщик предоставляя дисконт делился своей прибылью с инвестором.

Счет 08 «Вложения во внеоборотные активы»: 7 примеров, проводки, ситуации

В настоящий момент риск остаться без денег отсутствует, и как результат отсутствует плата за риск в виде скидки на этапе котлована.

При заемном финансировании значительно выгоднее продавать уже построенное и по полной цене, чем котлован со скидкой.

В результате, с рынка ушли самые дешевые и доступные квартиры, которые образовывались в результате скидок от застройщика.

А что происходит со средней ценой квадратного метра при уходе с рынка самых дешевых (скидочных) квартир? Правильно, цена растет!

Решая проблему обманутых дольщиков, которых по правде говоря было не очень много, государство решило усилить контроль за строительным сектором. Признавая факт, что среди застройщиков есть откровенные мошенники государство делегировало функцию контроля людям всем известным своей честность, неподкупность и принципиальностью в финансовых вопросах, а именно банкирам.

Фактически на одного из участников рынка была возложена функция регулятора, в этом базовое противоречие сложившейся ситуации.

Как вы думаете, банкиры имея рычаги давления на строительную отрасль будут использовать это влияние для улучшения общей ситуации на рынке недвижимости или для увеличения собственной прибыли?

В настоящий момент именно, в банках принимается решение о финансировании того или иного проекта. В большинстве случаев, сотрудники банка после изучения ТЭО объекта всегда выдавали рекомендации увеличить рентабельность. Способов увеличения рентабельности не так уж много:

1. уменьшение площади квартир

2. отдавать предпочтение 1-комнатным квартирам, а 3-х комнатные исключить

3. работа со стоимостью строительства путем удешевления материалов

4. увеличение цены квадратного метра

В этот момент, все те кто ругал хрущевки, за малогабаритность и плохую звукоизоляцию, должны внимательным образом посмотреть на «невидимую руку рынка» в лице банкиров, которые финансируют жилые комплексы в 25 этажей с трехкомнатными квартирами по 59 кв.м. и без парковочных мест во дворе.

Не слишком ли я сгущаю краски и возвожу напраслину на банкиров? Если жилье откровенно плохое, то его наверное просто никто не купит, рынок он ведь все правильно «порешает»!

Утверждение было бы верно, если бы у банкиров не было такого инструмента как «ипотека».

Именно на те объекты которые финансирует банк у него программа «льготной» ипотеки. В Москве около 80% объектов приобретаются с использование заемных средств. При снижении процентной ставки на 1-2% банк может обеспечить продажи на том или ином объекте по выбору.

Повторюсь, базовое противоречие сложившейся ситуации в том, что одному из участников рынка отдали функцию контроля за всем рынком. И застройщиков и покупателей банки контролируют через предоставление кредитов.

Теперь расскажу о еще одной важной вещи которая может сыграть злую шутку со всей отраслью.

Одной из неприятностей в будущем может быть то, что проекты которые закладывались в 2021-2022 года в своей экономической модели вынуждены учитывать динамику цен за последние несколько лет. А как мы все помним в 2020-2021 годах был просто феноменальный рост цен.

Многие проекты в своей финансовой модели заложили растущий рынок, и соответственно цены продажи.

За окном осень 2022 года, рынок недвижимости «встал», застройщики могут продать объект только со скидкой или с льготной ипотекой. Все участники всерьез обсуждают, что рынок может развернуться и цены могут пойти вниз.

А в это время, застройщики, на заемные средства строят кучу новых жилых комплексов которые будут сдаваться в 2024-2026 годах и в их прогнозах значится не падение цен, а их рост на десятки процентов.

Если рынок не вырастет на десятки процентов, то жилье сдаваемое в 2024-2026 годах может быть просто не конкурентно по цене и зависнуть на балансе банков. Когда на балансе банков образуется большое количество проблемных активов, что обычно делают банкиры?

Конечно, они продают эту проблему государству! Такое мы видели не раз и не только в США, но и у нас, когда кучу банков (2014-2015 годах) санировало государство.

Теперь краткое резюме по 214-ФЗ «О долевом строительстве», такое обычно не говорят со страниц СМИ, но это точка зрения со стороны работников отрасли:

Парадокс в том, что рынок долевого строительства появился в нашей стране как ответ на отсутствие проектного финансирования со стороны банков. В 90-е и начало 2000-х банки просто не решались финансировать строительство. Если говорить откровенно, то банковский сектор нашей страны просто не справился бы с это задачей, у него не было на это средств. В настоящий момент, банки просто захлебываются от денег. У банкиров стоит вопрос не в привлечении денег, а в их размещении, качественных проектов просто не хватает.

Еще одним парадоксом является то, что долевое строительство обеспечивало относительно дешевое и доступное жилье. Теперь же, новостройки, построенные по 214-ФЗ на 8-10% дороже такого же жилья на на вторичном рынке.

Таким образом, долевое строительство принципиально решало два вопроса, привлечение финансирования в стройку и доступность жилья для граждан.

В настоящий момент ни одной из исходных задач данный закон не решает. И соответственно возникает вопрос, а какие именно задачи призван решить закон в том виде в котором мы его сейчас имеем?

Напоследок, что бы вы не думали, что я целиком на стороне застройщиков и против банкиров расскажу вам любопытный фокус который используют застройщики. В связи с тем, что банки полностью контролируют финансирование проекта, а так же размер прибыли и время ее получение застройщиками, последним это категорически не нравится. Как с этим можно бороться?

Застройщик просто приходит к своим поставщикам металла, бетона и других материалов и говорит следующее: «А давай ты мне поднимешь цену на 10-15%, а потом мы через тебя и пару контор выведем эти деньги мне на карман?» Если поставщик не соглашается, то находится более сговорчивый готовый предоставить нужные услуги. Таким образом, застройщики все равно получают свою прибыль в том объеме в котором они привыкли. Побочным следствием сложившейся ситуации становится рост цен на стройматериалы. Даже любопытно будет посчитать, какой процент роста цен на металл был вызван схемами описанными выше.

В свете вышесказанного, думаю очевидно, что рассматривать рынок недвижимости как объект для инвестиций в настоящий момент достаточно рискованно.

Источник: aftershock.news

Отличие счета эскроу от аккредитива

Банковский счет эскроу и аккредитив представляют собой два самостоятельных способа обеспечения защиты и сохранности денежных средств, передаваемых по сделке одним участником гражданского оборота другому в счет исполнения денежного обязательства

Начальник юридического отдела ТГК «Салют»

Сходства и различия

Счет эскроу и аккредитив подходят для проведения расчетов по сделкам купли-продажи дорогостоящего имущества, в том числе с использованием схемы альтернативных сделок, для выплаты значительного денежного вознаграждения за дорогие услуги или работы, а также в других случаях.

Оба инструмента эффективны и удобны для применения на практике. Они схожи за счет своей обеспечительной функции, но в то же время обладают и определенными различиями, которые необходимо учитывать. Счет эскроу представляет собой отдельный вид банковского счета, для которого нормами параграфа 3 гл. 45 ГК РФ предусмотрен особый правовой режим.

Данный счет предназначен для учета и блокирования банком денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором с банком, который именуется эскроу-агентом. До тех пор, пока предусмотренное договором банковского счета эскроу основание не наступило, доступ к финансовым средствам бенефициар не получает, их сохранность обеспечивает эскроу-агент.

Таким основанием может быть, например, получение банком сведений о государственной регистрации в ЕГРЮЛ перехода прав на долю в уставном капитале компании к приобретателю, который денежные средства для ее оплаты по договоренности с продавцом передал банку по договору счета эскроу. Эти сведения в виде выписки банк получает от продавца, выступающего бенефициаром. Если объектом сделки купли-продажи выступает пакет акций, то основанием для выдачи денежных средств со счета эскроу является представление им банку выписки по лицевому счету о регистрации реестродержателем перехода права на ценные бумаги в системе ведения реестра. Использование эскроу-счета позволяет сторонам договора купли-продажи получить гарантии надлежащего исполнения взаимных обязательств за счет привлечения профессионального эскроу-агента, который не зависит от каждой из сторон.

При аккредитивной форме расчетов банк по поручению плательщика принимает на себя обязательство произвести выплату денежных средств получателю при условии представления определенных документов в соответствии с условиями аккредитива (п. 1 ст. 867 ГК РФ). Аккредитив имеет более широкую сферу применения, чем банковский счет эскроу: помимо уплаты получателю денежных средств банк может также акцептовать и оплатить выставленный получателем переводной вексель, а также совершить иные действия по исполнению аккредитива.

Кроме того, получить исполнение по аккредитиву от банка может не только сам получатель, но и указанное им лицо в соответствии с условиями переводного (трансферабельного) аккредитива (ст. 870.1 ГК РФ). Для договора банковского счета эскроу закон такую возможность не предусматривает, деньги банком могут быть выданы только бенефициару, а он, в свою очередь, вправе распорядиться ими по своему усмотрению.

Аккредитив может быть отзывным, что дает право плательщику в любой момент его изменить или отменить без предварительного уведомления получателя средств в силу п. 1 ст. 868 ГК РФ, в то время как по договору банковского счета эскроу у депонента такого права нет. Бенефициар в любом случае вправе рассчитывать на получение денежных средств со счета при наступлении соответствующих оснований.

Арбитражная практика по эскроу и аккредитивам

Стоимость обслуживания аккредитивной формы расчетов для участников гражданского оборота может быть выше, чем банковский счет эскроу, так как для исполнения аккредитива банк-эмитент вправе привлекать исполняющий банк в соответствии с п. 2 ст. 867 ГК РФ. Например, в одном деле клиент безуспешно оспаривал высокий размер комиссии за сопровождение аккредитива, которая составила около 60 000 рублей. Однако суд с его требованиями не согласился, указав на то, что клиент добровольно согласился с предложенными ему банком условиями оказания услуги (Апелляционное определение Саратовского областного суда от 06.02.2018 по делу № 33-814/2018).

Счет эскроу обладает неоспоримым преимуществом перед аккредитивом: денежные средства на указанном счете подлежат страхованию в соответствии с требованиями ст. 12.1-12.2 Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». В отличие от счета эскроу, денежные средства, размещенные в аккредитиве, не подлежат обязательному страхованию, поэтому использовать данный инструмент имеет смысл только с привлечением финансово устойчивых кредитных организаций с положительной деловой репутацией, желательно из числа государственных банков.

Банк и в рамках аккредитивной формы расчетов, и по договору счета эскроу проверяет представленные ему документы только по внешним признакам (п. 4 ст. 871, п. 4 ст. .7 и п. 1 ст. 926.3 ГК РФ). За подлинность документов и достоверность представленных в них сведений банк ответственности не несет, поэтому все спорные вопросы участники сделки должны урегулировать между собой самостоятельно.

В отличие от аккредитивной формы расчетов счет эскроу обладает более гибким правовым режимом за счет предоставления сторонам такого договора большей договорной свободы. По договоренности между собой они могут включить в такой договор дополнительные условия, в то время как порядок открытия и исполнения аккредитива строго регламентирован параграфом 3 гл. 46 ГК РФ и гл. 6 Положения № 383-П «О правилах осуществления перевода денежных средств», утвержденного ЦБ РФ 19.06.2012, и другими нормативными правовыми актами РФ.

По счету эскроу не допускаются приостановление операций, арест или списание денег по обязательствам как самого депонента, так и бенефициара, что повышает надежность указанного инструмента (п. 4 ст. 860.8 ГК РФ). Для денежных средств плательщика, переданных банку в аккредитив, подобных правил законом не предусмотрено, поэтому в отношении таких сумм могут быть введены определенные запреты и ограничения в соответствии с действующим законодательством РФ.

Следует учитывать, что риск отзыва у банка лицензии на осуществление банковских операций по-разному распределяется между участниками гражданского оборота при использовании аккредитива и счета эскроу. Так, согласно п. 1 ст. 860.7 ГК РФ, права на денежные средства, находящиеся на счете эскроу, принадлежат депоненту до даты возникновения оснований для передачи денежных средств бенефициару, а после указанной даты — бенефициару. Соответственно риск отзыва у эскроу-агента лицензии на осуществление банковских операций относится на ту из сторон договора, у которой на момент возникновения такого риска имеется право требования к эскроу-агенту на выдачу или возврат денежных средств со счета.

Применительно к аккредитивной форме расчетов риск банкротства кредитной организации несет плательщик, поскольку до момента раскрытия аккредитива его денежное обязательство перед получателем не считается исполненным. В п. 1 ст.

872 ГК РФ установлено, что ответственность перед получателем средств за исполнение условий аккредитива несет сам банк, у которого перед ним возникает денежное обязательство. Между тем из буквального содержания данной нормы права прямо не следует, что при ненадлежащем исполнении обязательств по аккредитиву банком предъявление получателем к нему требований является единственно возможным способом защиты его права. Напротив, это только одна из гарантий, которая предоставлена законом получателю средств, при том что он также не лишен возможности требовать исполнения денежного обязательства от плательщика как своего контрагента по сделке. Выбор конкретного способа защиты нарушенного или оспариваемого права принадлежит истцу, который осуществляет принадлежащие ему права и обязанности, действуя по своей воле и в своем интересе (ст. 12 ГК РФ).

Не получив своевременно оплату, получатель вправе отказаться от договора и потребовать применения к плательщику мер ответственности, предусмотренных законом или договором. Плательщик в таком случае вправе в самостоятельном порядке с банком урегулировать все спорные вопросы, касающиеся возврата денежных средств, зачисленных в аккредитив. Подтверждение данного вывода можно обнаружить в судебной практике: до раскрытия аккредитива денежные средства, составляющие сумму его покрытия, представляют собой обязательственные права требования плательщика к банку, которые охватываются общим понятием имущества. В случае отзыва у такого банка лицензии на осуществление банковских операций плательщик вправе обратиться в суд с заявлением о включении своих требований в реестр требований кредиторов банка (Постановление Арбитражного суда Московского округа от 22.02.2018 № Ф05-5026/2015).

Исключения из правил

Исключение составляет случай, когда получатель своими действиями фактически отказался от требований к плательщику, признав его денежное обязательство исполненным. Так, в одном деле продавец после зачисления банком денежных средств в аккредитив выдал покупателю расписку о получении денег, рассчитывая на то, что в скором времени в результате раскрытия аккредитива он получит доступ к деньгам. Однако из-за отзыва у банка лицензии оплату за проданное имущество продавец так и не получил, поэтому обратился в суд с иском о расторжении договора купли-продажи и об оспаривании выданной им расписки по безденежности.

Отставляя заявленный иск без удовлетворения, суд указал на то, что доказательств нарушения его прав со стороны покупателя, который в рамках выбранной сторонами сделки формы расчетов внес сумму оплаты в аккредитив и получил от продавца расписку, нет. При таких обстоятельствах денежное обязательство покупателя перед продавцом по оплате стоимости полученного имущества было исполнено, и продавец получил возможность обратиться в банк для получения денежных средств с соблюдением установленного порядка. Однако до момента отзыва у банка лицензии на осуществление банковских операций с заявлением и пакетом документов, необходимым для раскрытия аккредитива, продавец к нему не обращался. Расписка о получении денег от покупателя была выдана продавцом покупателю сразу после списания банком со счета последнего в качестве покрытия аккредитива. Такой порядок расчетов не противоречит закону, поэтому продавцу в такой ситуации оставалось только обратиться с заявлением о включении его требований в реестр требований кредиторов банка (Апелляционное определение Санкт-Петербургского городского суда от 18.04.2017 по делу № 2-1207/2016).

Рекомендации по работе с аккредитивом

Если сумма покрытия аккредитива была сформирована за счет кредитных средств банка, у которого ЦБ РФ отозвал лицензию на осуществление банковских операций, то в интересах плательщика, заключившего с банком кредитный договор, будет незамедлительно поставить вопрос о его расторжении (Апелляционное определение Московского городского суда от 28.03.2018 по делу № 33-11190/2018). В судебной практике отзыв у банка лицензии рассматривается как существенное изменение обстоятельств, которое дает заемщику право потребовать расторжения кредитного договора, если кредитные средства заемщику не выдавались, а сразу были отправлены на покрытие аккредитива.

В этом случае заемщик вправе расторгнуть кредитный договор на основании ст. 451 ГК РФ и избежать возникновения у него долгового обязательства перед банком в ситуации, когда он никаких денег не получал (Апелляционное определение Тверского областного суда от 19.04.2016 по делу № 33-1168). При ином подходе произошло бы существенное нарушение баланса имущественных интересов сторон кредитной сделки. Заемщику был бы причинен такой ущерб, что он в значительной степени лишился бы того, на что вправе рассчитывать при заключении кредитного договора (Постановление Президиума Верховного суда Удмуртской республики от 24.11.2017 № 44-г-49).

Помимо этого плательщику следует договориться с получателем средств о выборе другой кредитной организации либо согласовать иную форму расчетов. Такие оперативные меры позволят ему избежать конфликтной ситуации и нивелировать риск банкротства кредитной организации, перед которой у него мог бы числиться кредитный долг. Конечно, в случае если заемщик так и не получил от банка кредитные средства, а Агентство по страхованию вкладов, действующее от его имени, обратится в суд с иском о взыскании ссудной задолженности, суд, скорее всего, такой иск отклонит. Заемщик не должен возвращать кредитные средства, которые он в действительности не получил. Однако лучше не дожидаться дальнейшего развития событий, а наоборот, предвосхитить их и незамедлительно, насколько позволяют обстоятельства, обратиться в суд первым и требовать расторжения кредитного договора (Апелляционное определение Московского городского суда от 28.03.2018 по делу № 33-11190/2018).

Сложнее обстоит дело в ситуации, когда банк до отзыва лицензии на осуществление банковских операций успел перевести кредитные средства на счет своего заемщика, а с него по его поручению зачислил в открытый аккредитив для последующего проведения расчета по сделке между плательщиком и получателем. В описанном случае формально кредитные отношения считаются возникшими, поскольку банк исполнил свое денежное обязательство по выдаче кредита. Вместе с тем очевидно, что такое исполнение для плательщика не имеет интереса, поскольку никакой выгоды от него он не получает.

Отзыв лицензии и доступ к кредитным средствам

Из-за отзыва у банка лицензии исполнить сделку с получателем средств плательщик не может, сам доступа к кредитным средствам не имеет, при этом у него еще будет кредитный долг, который придется обслуживать. Такая неприятная ситуация произошла с одним покупателем, который для приобретения объекта недвижимости заключил с банком кредитный договор и договор об ипотеке, банк кредитные средства перевел на его счет. По условиям договора купли-продажи покупатель с продавцом договорились о выборе аккредитивной формы расчетов, однако в связи с отзывом у банка лицензии довести исполнение сделки до конца покупатель не смог. При этом он обслуживал кредит в соответствии с условиями кредитного договора, а также вносил частями денежные средства продавцу в качестве оплаты за счет своих личных средств, посчитав, что, раз он обслуживает кредит, он должен получить соответствующую денежную сумму для окончательного расчета с продавцом, поскольку в ином случае существенным образом нарушается баланс экономических интересов участников спора. Поскольку полномочия по управлению кредитной организацией перешли к АСВ, покупатель обратился в суд с иском о выплате в его пользу страхового возмещения.

Удовлетворяя исковые требования покупателя, суд руководствовался следующим. После отзыва у банка лицензии сумма, составляющая покрытие аккредитива, оказалась неиспользованной, и в результате его закрытия она подлежала возврату на счет плательщика, которым являлся покупатель (ст. 873 ГК РФ).

Действуя добросовестно и разумно, покупатель регулярно исполнял кредитные обязательства перед банком, против чего Агентство по страхованию вкладов никаких возражений не предъявляло, принимая оплату как надлежащее исполнение и не предпринимая каких-либо мер к ее возврату. Открытие аккредитива является частичным (условным) снятием обязательства плательщика по оплате, при этом в случае неоплаты банком плательщик является ответственным за неоплату. Между тем в рассматриваемой ситуации покупатель, несмотря на то что аккредитив не был раскрыт по вине банка, у которого была отозвана лицензия, от исполнения своих обязательств перед продавцом не отказался и продолжал их исполнять. Поскольку сумма покрытия аккредитива в этом случае подлежала возврату на счет покупателя, суд посчитал, что на нее распространяется страховая защита на общих основаниях.

Примечательно, что в этом деле суд прямо указал на то, что по своей правовой природе аккредитив аналогичен счету эскроу, поскольку призван гарантировать исполнение покупателем обязательств перед продавцом по оплате договора купли-продажи, направлен на повышение доверия к сделкам, связанным с гражданским оборотом недвижимого имущества. Соответственно, по мнению суда, режим страховой защиты, который действует для счетов эскроу, может быть также распространен на денежные средства, составляющие покрытие аккредитива, если они были возвращены на счет плательщика (Апелляционное определение Калининградского областного суда от 21.12.2016 по делу № 33-5968/2016).

Если сумма покрытия аккредитива действительно была возвращена на счет плательщика в этом банке, то нет никаких оснований для предоставления разной правовой защиты владельцам счета в отношении денежного остатка по нему. Под вкладом, на который распространяется страховая защита, понимаются денежные средства в российской или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории РФ на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклад. Такое определение банковского вклада дано в п. 2 ст. 2 Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». —

На сумму денежного остатка по счету должна быть распространена страховая защита вне зависимости от источника ее формирования — внесение самим владельцем счета или поступление от иных лиц, в том числе в порядке возврата на счет суммы покрытия аккредитива. Косвенное подтверждение данного вывода можно обнаружить и в судебной практике: например, в одном деле дольщик требовал от застройщика передачи жилого помещения по договору долевого участия в строительстве, ссылаясь на то, что со своей стороны он все обязательства выполнил. Однако суд такое утверждение посчитал бездоказательным, установив, что в действительности застройщик сумму оплаты от дольщика не получил. Покупная цена в размере почти 4,5 млн рублей должна была быть оплачена застройщику через аккредитив, однако из-за отзыва у банка лицензии он был аннулирован, а деньги возвращены на счет дольщика, который смог получить страховое возмещение в пределах лимита страхового покрытия. На момент наступления в отношении банка страхового случая размер страхового лимита был всего 700 тыс. рублей, что составило незначительную часть общей суммы, внесенной дольщиком в аккредитив.

В остальной части требования дольщика были включены в реестр требований кредиторов банка на основании его заявления, однако получить он ничего не смог в связи с отсутствием в конкурсной массе имущества, достаточного для полного удовлетворения требований всех конкурсных кредиторов. Данный риск не мог быть переложен на застройщика, поскольку на момент отзыва у банка лицензии аккредитив не был раскрыт (Апелляционное определение Санкт-Петербургского городского суда от 08.08.2018 № 33-15023/2018). Как видно из приведенного примера, плательщик по аккредитиву может рассчитывать на получение страхового возмещения в пределах установленного законом лимита (в настоящее время это 1,4 млн рублей) при условии, что сумма покрытия была возвращена на его счет.

Иным образом обстоит дело в ситуации, когда сумма покрытия аккредитива на счет плательщика банком фактически возвращена не была, тогда он вправе рассчитывать только на получение своих денежных средств за счет конкурсной массы в рамках установленной законом очередности (Апелляционное определение Свердловского областного суда от 09.01.2018 по делу № 33-11/2018). Предоставление страховой защиты в отношении денежных средств, размещенных в аккредитиве, законом не предусмотрено (Апелляционное определение Московского городского суда от 16.05.2018 по делу № 33-21093/2018).

Источник: bosfera.ru

Эскроу-счета в долевом строительстве

С 1 июля 2019 года вступили в силу изменения в Федеральный закон № 214-ФЗ об обязательном использовании эскроу-счетов в долевом строительстве. По новым правилам застройщики смогут привлекать средства от дольщиков не напрямую, а на специальный блокированный счет в банке.

Что такое эскроу-счет

Эскроу-счет в долевом строительстве открывается в банке для зачисления средств, которые дольщик должен заплатить застройщику за возводимое жилье. Пока не будет подписан акт приема-передачи квартиры, строительная компания не сможет снять деньги с блокированного счета и распоряжаться ими. Дольщик также не сможет в одностороннем порядке снять деньги с эскроу-счета, кроме случаев, прямо указанных в законе.

Эскроу-счета — это гарантия дольщикам, что они получат свое жилье точно в намеченные сроки. Такие нововведения действуют уже с лета 2018 года, однако только с 1 июля 2019 года переход на использование эскроу-счетов является обязательным условием.

Реформа долевого строительства, предусматривающая введение эскроу-счетов, предусматривает и множество других нововведений:

- застройщикам запрещено возводить сразу несколько объектов по одному разрешению на строительство (исключение сделано только для комплексной застройки в пределах квартала, если это предусмотрено планом застройки и развития территории муниципальных образований);

- существенно увеличен размер уставного капитала для застройщиков, что станет дополнительной гарантией для граждан-дольщиков от банкротства строительной компании;

- увеличены нормативы отчислений в компенсационные фонды, а также по минимально необходимой сумме страхового покрытия, что также является гарантией на случай нарушения сроков строительства.

На эскроу-счетах будут блокироваться все деньги, поступающие по договору долевого участия в строительстве, в том числе ипотечные средства. Получить деньги застройщик сможет только после завершения строительных работ, получения заключения о соответствии, подписания акта приема-передачи и ввода МКД в эксплуатацию.

Суть эскроу-счетов

Введение системы эскроу-счетов означает фактический запрет долевого строительства. Главным преимуществом такого варианта покупки жилья являлась экономия для рядовых граждан. Приобретая квадратные метры на начальном этапе строительства, можно быть сэкономить до 20-30 % от стоимости готового жилья. Сейчас строительная компания не получает никаких преимуществ от раннего привлечения средств от дольщиков, поэтому может продавать будущее жилье по полной стоимости.

Переход на использование эскроу-счетов предусматривает следующие моменты:

- для привлечения средств граждан застройщик должен заключить договор с одним из аккредитованных банков (на данный момент, аккредитацию на работу с эскроу-счетами в ДДУ получили 55 банков);

- информацию о банках, в которых будет открыт эскроу-счет, застройщик обязан разместить в открытом доступе, наряду со строительной и проектной документацией;

- при подписании договора вся сумма за будущие квадратные метры зачисляется на эскроу-счет, а строительная компания не получит их до завершения строительства;

- при возведении дома застройщик обязан использовать собственные финансовые ресурсы, а возможность снять до 10 % с эскроу-счета возникает только с разрешения государственных органов.

Гарантией безопасности расчетов выступает банк. Пока дом не достроен и не сдан межведомственной комиссии, деньги будут размещены на счете без возможности снятия. Если застройщику будет выдано разрешение снять часть средств с эскроу-счета (не более 10 %), банк обязан проверить их целевое расходование.

Преимущества эскроу-счетов

Возведение МКД будет оплачиваться собственными средствами застройщика, а компенсировать расходы она сможет только на завершающем этапе строительства. Для граждан эскроу-счет дает практически 100-процентную гарантию, что их деньги не попадут в руки застройщика-мошенника, не будут потрачены на нецелевые расходы, не уйдут на достройку других объектов.

Блокирование денег на эскроу-счете происходит сразу после их зачисления, а снять их дольщик сможет:

- при нарушении сроков сдачи готового жилья;

- если договор расторгается по добровольному соглашению сторон или по судебному акту;

- если объект фактически не достроен, а компания подала на банкротство;

- если договор расторгается по одностороннему решению дольщика (в этом случае может предусматриваться компенсация фактических расходов застройщика или штрафные санкции).

Гарантией сохранности средств является контроль ЦБ РФ за деятельностью банков. Даже если у банка отзывается лицензия или он переходит к банкротству, деньги с эскроу-счетов не будут направляться на погашение требований кредиторов. В этом случае будет выбран новый агент, которому переводятся средства на период строительства.

Правовой режим эскроу-счетов

Режим использования и целевое назначение эскроу-счетов напоминает такие финансовые инструменты как банковские ячейки и аккредитивы. Однако в отличие от банковской ячейки деньги хранятся не в наличной форме, а на счете. Учетные записи эскроу-счетов вносятся в специальный регистр, который контролирует ЦБ РФ.

Основные отличия счета-эскроу от аккредитива заключаются в дополнительных условиях для расторжения договора и возврата средств, определения момента получения денег застройщиком. Открытие эскроу-счетов происходит автоматически после подписания договора долевого участия, тогда как для оформления аккредитива нужно соблюсти множество дополнительных формальностей.

С учетом поправок в закон № 214-ФЗ застройщикам придется работать по следующим правилам:

- нужно зарегистрировать отдельное юридическое лицо для строительства каждого объекта (исключение допускается только при комплексной застройке);

- после утверждения проектной документации и получения разрешения на строительство нужно выбрать аккредитованный банк, заключить договор на эскроу-обслуживание;

- нужно подтвердить, что минимальный размер уставного капитала соответствует нормативу общей площади возводимых объектов;

- для допуска на рынок долевого строительства компания должна подтвердить опыт успешной застройки не менее 3 лет и объем возведенного жилья не менее 10 тыс. кв. м;

- в инвестиционном проекте состав административных расходов не должен превышать 10 %, а объем авансирование – не более 30 %.

На данный момент указанным требованиям не соответствуют даже некоторые из крупных застройщиков, десятилетиями работающие на рынке. Поэтому государство фактически резко сокращает объемы долевого строительства и устраняет проблему обманутых дольщиков

Чтобы сохранить рынок долевого строительства хотя бы в ограниченном формате, в марте 2019 года Минстрой РФ разработал ряд критериев, при которых застройщики смогут продолжить работу на льготных условиях:

- старые правила работы без использования эскроу-счетов можно применять при фактической готовности МКД не менее 15 %, если дом возводится в рамках комплексного освоения территорий или по заказу местных властей;

- если возводимый объект отнесен к категории проблемных, т. е. учтен в государственных программах по защите прав дольщиков, его можно достраивать по старым правилам при готовности не менее 6 %;

- можно обойтись без использования эскроу-счетов по иным видам объектов, если их готовность составляет не менее 30 %;

- количество договоров, фактически заключенных на перечисленные объекты, должно составлять не менее 10 % общей площади жилых и нежилых помещений МКД.

Если строительная компания заинтересована в сохранении для себя прежних условий работы, она должна за свой счет заказать экспертизу и подтвердить степень готовности. Только на основании экспертного заключения, размещенного в открытом доступе для потенциальных дольщиков, можно получить разрешение на работу без эскроу-счетов.

К дополнительным требованиям, которые коснутся каждого застройщика, можно отнести:

- ужесточение требований к срокам сдачи объекта, в том числе к отдельным этапам строительства (например, при нарушении этапов, ранее оговоренных в проекте и договоре, дольщик сможет взыскать повышенные штрафные санкции и забрать деньги с эскроу-счета);

- для каждого застройщика сохраняется обязанность по отчислениям в компенсационный фонд (этот особенно актуально для объектов, которые будут достраиваться по старым правилам);

- все средства, размещенные на эскроу-счетах, будут застрахованы государством на сумму, не превышающую 10 млн руб. (это означает, что в случае банкротства банка дольщик сможет вернуть эту сумму без предъявления требований в арбитраж).

Банки, получившие аккредитацию от государства, будут осуществлять кредитование строительных компаний, заключивших договор на эскроу-обслуживание. Также государство обещает выделение кредитов на льготных основаниях, а гарантия банку будет обеспечиваться за счет денег на эскроу-счетах.

Источник: gogov.ru

Счет в строительстве это

2020-й стал годом онлайн-инструментов: и клиенты, и компании осознали, что любой процесс, перенесённый из офлайна в сеть, упрощает жизнь всем сторонам сделки.

Во-первых, так экономится временной ресурс: не нужно выезжать на встречи и делать лишние звонки. Во-вторых, такие сервисы позволяют управлять чем угодно на мобильном телефоне или персональном компьютере. Преимущества онлайна очевидны: удобно, доступно и интуитивно понятно каждому.

Это касается всех сфер бизнеса, и даже строительные компании с дорогостоящими относительно других ниш сделками должны задуматься о внедрении подобных инструментов в процесс продаж.

Часть застройщиков уже сталкиваются со снижением спроса из-за пандемии COVID, которая внесла корректировки в процесс продаж. Если компания не предлагает понятное и функциональное онлайн-решение, она рискует потерять позиции и отдать своих клиентов тем, кто подстроился под ситуацию и представил актуальные сервисы первым.

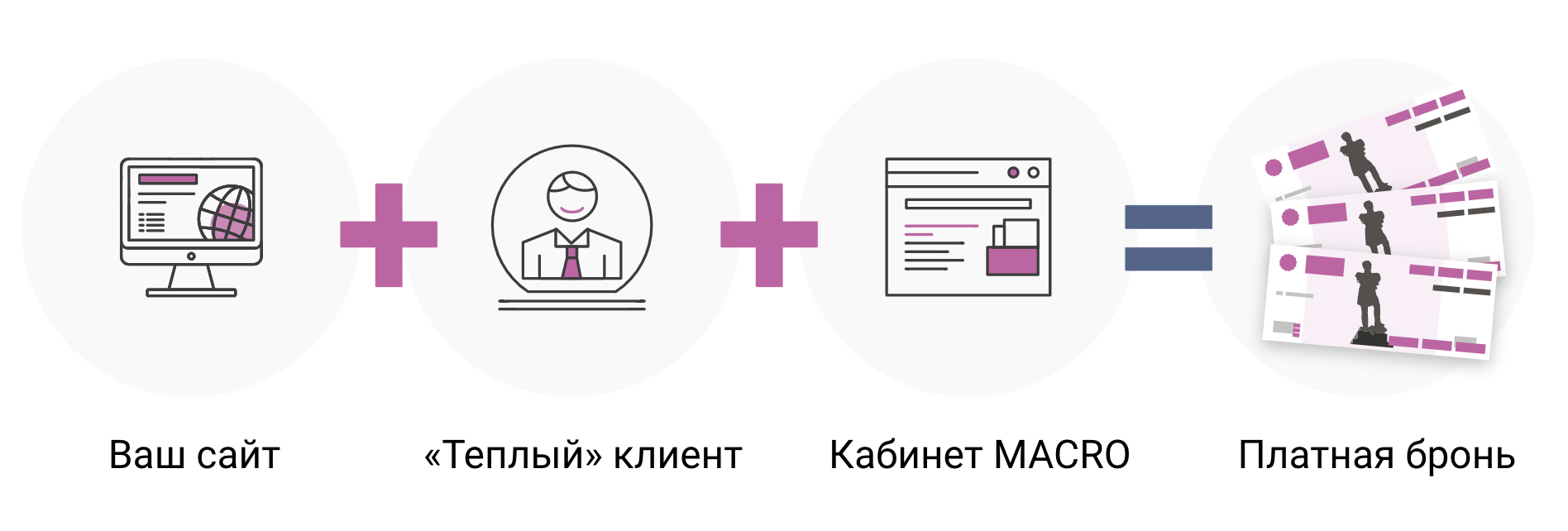

Бронирование квартиры — такой этап процесса продаж, на котором важно не потерять «тёплого» клиента и дать ему удобный способ выбора объекта.

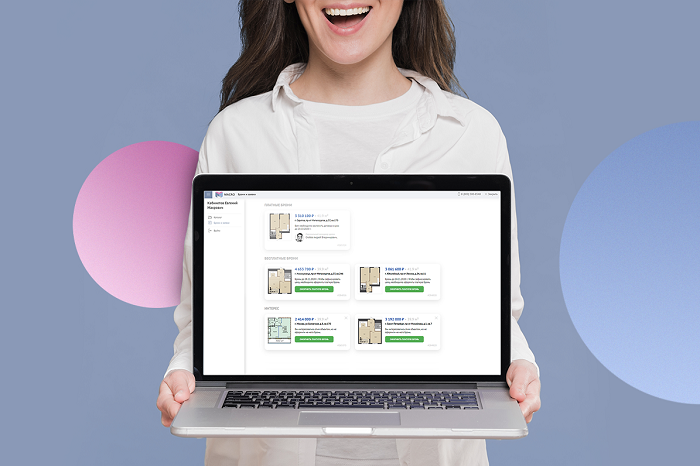

Инструмент «Кабинет клиента» от компании MACRO устанавливается прямо на сайте застройщика и позволяет оформлять платные брони объектов онлайн. При этом процессом может управлять как сам клиент, так и менеджер – здесь возможны три сценария.

Сценарий 1. Покупатель оформляет бронь самостоятельно

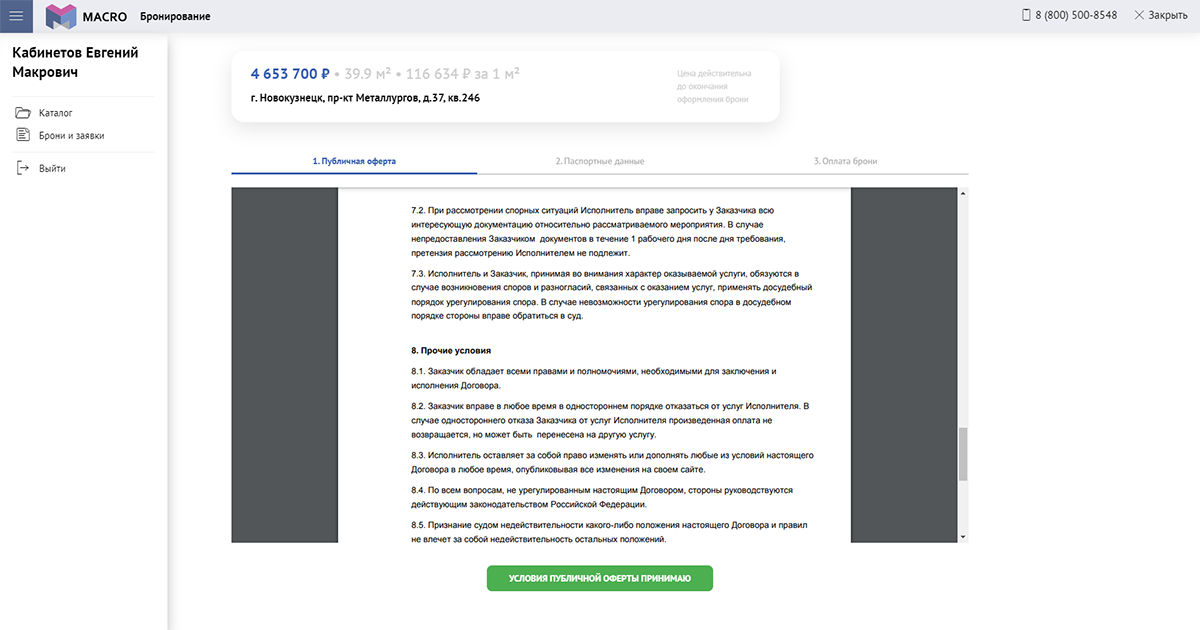

В этом случае клиент выбирает объект из каталога на сайте застройщика, нажимает соответствующую кнопку, и перед ним открывается вход в личный кабинет. Для регистрации необходимо ввести номер телефона и подтвердить его кодом из смс, после чего откроется страница оформления платной брони.

В начале оформления брони клиент внимательно читает и подтверждает договор публичной оферты, который подгружается из MacroCRM.

Следующий этап – ввод персональных данных. Благодаря тому, что все сервисы MACRO работают в единой экосистеме, данные ранее зарегистрированного в CRM-системе пользователя появятся автоматически. Если пользователь новый, то ему необходимо лишь прикрепить фотографии паспорта.

На финальном этапе клиент выбирает форму оплаты и оплачивает бронь. К кабинету клиента можно подключить эквайринг любого банка. После оплаты клиент получает смс об успешном бронировании, а в CRM-системе отображается изменение статуса объекта. Менеджер также получает уведомление об оплате брони.

Таким образом, клиент всего за три шага самостоятельно оплачивает бронь объекта, а застройщик получает денежные средства без прямого взаимодействия с покупателем.

Сценарий 2. Менеджер формирует для клиента список объектов

Ещё одно преимущество личного кабинета — возможность облегчить работу менеджера с помощью дистанционной демонстрации объектов. Так, сотрудник может собрать интересные для клиента объекты и добавить их в его личный кабинет. В CRM-системе он подбирает подходящие квартиры, после чего отмеченные объекты появятся в личном кабинете клиента в списке «интересов».

Клиент ознакомится с презентациями выбранных менеджером предложений, которые содержат всю необходимую информацию о квартире с фотографиями, характеристиками и описанием объекта. Не понравившиеся объекты покупатель может удалить, тогда в CRM-системе для менеджера отобразится статус «не понравилось».

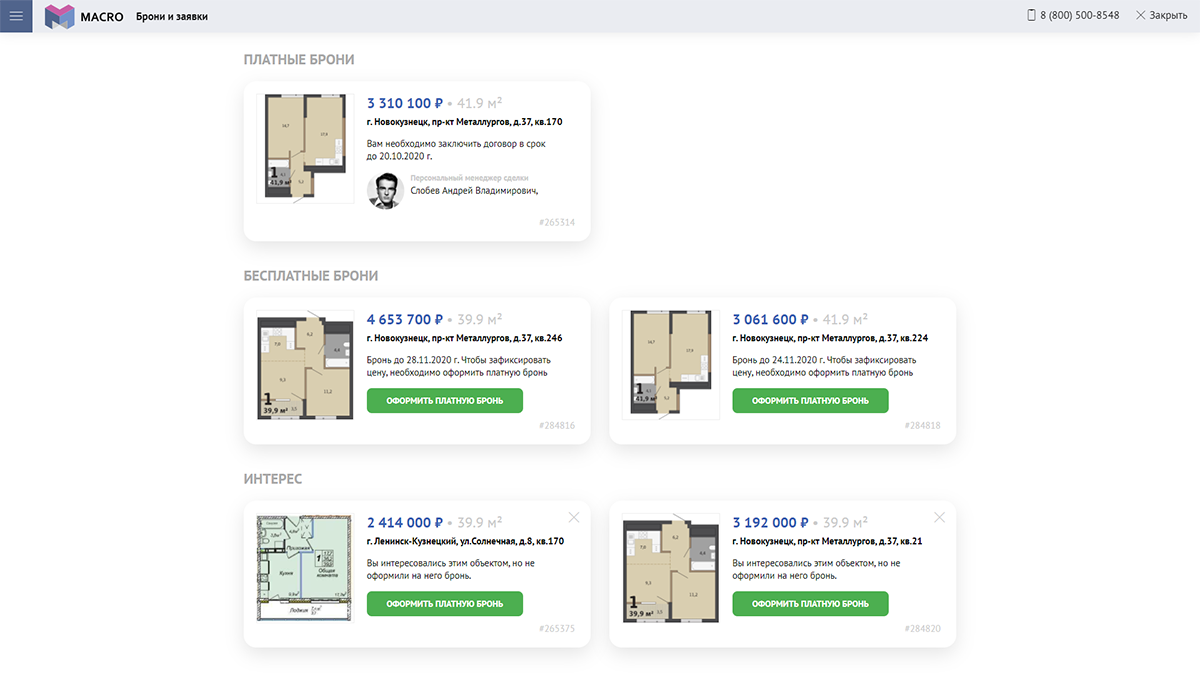

Менеджер бесплатно бронирует объект за клиента

Также менеджер может оформить для клиента бесплатную бронь. И снова всё работает в связке с MacroCRM — через CRM-систему сотрудник устанавливает брони на интересующие объекты, которые отобразятся в личном кабинете в отдельном списке. Любую из них клиент сможет платно оформить на более долгий срок. По истечении бесплатного периода объекты переместятся в список интересов, чтобы предложенные менеджером квартиры оставались под рукой у покупателя.

Крупнейшие застройщики самостоятельно разрабатывают и внедряют на своих сайтах онлайн-бронирование. Но такая разработка дорога и занимает длительное время. Кабинет клиента от MACRO , наоборот, — устанавливается на сайте за 5 минут и не требует никаких капитальных затрат.

Наличие данного сервиса на сайте застройщика позволяет предоставить клиенту удобный и актуальный инструмент бронирования, используя который он с большей вероятностью дойдёт до завершения сделки. С помощью онлайн-бронирования процесс продаж становится прозрачным и удобным как для менеджера, так и для клиента.

Подробная информация о «Кабинете клиента» расположена по ссылке. Подключите функцию личного кабинета, чтобы соответствовать требованиям рынка и повысить свою конкурентоспособность.

Источник: erzrf.ru