![Издержки производства и снабженческо-сбытовые, оптовые и торговые надбавки [02.11.16]](https://studrb.ru/files/works_screen/3/14/99.png)

Классификация издержек производства (основные классификационные признаки). Понятие издержек производства. Постоянные издержки. Переменные издержки.

Прямые затраты, порядок включения их в себестоимость.

Косвенные затраты, порядок включения их в себестоимость.

Классификация затрат по статьям калькуляции, характеристика статей калькуляции. Классификация затрат по экономическим элементам

Издержки – это затраты на производство продукции, оплата приобретенных факторов производства. Увеличение объемов производства по-разному влияет на издержки производства (затраты).

Классификация издержек по отношению к объему производства заключается в следующем: при составлении сметы затрат на производство важное значение имеет связь затрат с объемом производства. По этому признаку выделяют переменные, постоянные, условно-постоянные издержки, и частично-переменные.

Зимняя смена в Формуле Единства | Гарболово 2022-2023 | Часть 2

Постоянные – это издержки, величина которых в краткосрочный период не изменяется с увеличением или с сокращением объемов производства. К ним относятся отчисления на амортизацию зданий и сооружений, рентные платежи и административно-управленческие расходы.

Общая сумма переменных затрат изменяется прямо пропорционально изменению объема производства. К переменным издержкам относят затраты на сырье и основные материалы, оплата труда основных производственных рабочих, расходы на технологическое топливо, электроэнергию и др.

Некоторые издержки рассматривают как частично переменные. Частично переменные издержки представляют собой смесь переменных и постоянных затрат. Так, например, плата за телефон может состоять из постоянной части (абонентная плата) и переменной (междугородные переговоры).

Отдельно для целей экономического анализа и принятия управленческих решений выделяют предельные издержки – это дополнительные издержки, на производство каждой дополнительной единицы продукции, по сравнению с малым увеличением производства (объемов выпуска продукции).

Деление издержек по методу оценки затрат. Понятие издержек основывается на факте редкости ресурсов и возможности их альтернативного использования. Издержки со стороны фирмы – выплаты, которые фирма обязана сделать, или доходы, которые фирма должна обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Издержки бывают внутренние и внешние. Денежные доходы, которые фирма несет в пользу поставщиков сырья, топлива, энергию и др., называются внешними. Их называют также явными или бухгалтерскими издержками, потому что они отражаются в бухгалтерском учете предприятия и имеют форму денежных платежей поставщикам факторов производства и промежуточных изделий.

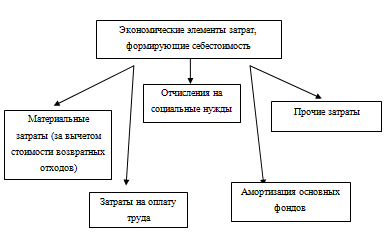

Издержки на собственный ресурс (оборудование), называются внутренними или неявными. Статьи бухгалтерских издержек – это статьи затрат, образующих себестоимость продукции. Статьи следующие: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и прочие затраты. Издержки производства зависят от цен необходимых ресурсов, от технологии, т.е. от количества ресурсов, необходимых для производства. Экономисты считают издержками все платежи – внутренние и внешние, необходимые для изготовления продукта (услуги).

Чем отличаются расходы от затрат

Бухгалтерские издержки – это фактические расходы факторов производства, это явные издержки.

Экономические издержки – явные бухгалтерские издержки + неявные внутренние издержки. Неявные внутренние издержки – издержки на собственные затраты, используемые собственником земли. Нормальная прибыль входит в состав экономических издержек.

Следующий класс издержек рассматривает издержки по способу включения их в себестоимость каждой единицы продукции – прямые и косвенные (непрямые).

Прямые издержки – это расходы, которые касаются стоимости одного продукта или стоимости одного заказа. Эти расходы влияют на себестоимость и состоят, в основном, из трех частей:

материалы и комплектующие, из которых и состоит продукт

зарплата сотрудникам, непосредственно занятым в производстве (сдельная зарплата)

амортизация, если она должна быть учтена только в себестоимости одного продукта

- Метод прямого распределения, в соответствии с которым все косвенные затраты прямо относятся на соответствующие виды продукции, минуя промежуточные формы их распределения;

- Метод последовательного распределения, в соответствии с которым распределение косвенных затрат идет сверху вниз, т.е. начиная с общехозяйственных и заканчивая последним структурным подразделением;

- Метод перекрестного распределения, когда вначале распределение косвенных затрат идет между различными равнозначными подразделениями, а лишь затем совокупные затраты основного структурного подразделения распределяются по видам продукции.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Фирмы, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, – издержки обращения.

Конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируется законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В России действует Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в их себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли.

Себестоимость складывается из затрат, изображенных на схеме

В себестоимость включаются, например, затраты на подготовку производства (освоение производства новых видов продукции и т.п.); расходы на управление; затраты, связанные с совершенствованием технологии и организации производства, улучшением качества продукции, повышением ее надежности, долговечности и других эксплуатационных свойств; затраты на улучшение условий труда и техники безопасности, повышение квалификации работников; сбытовые расходы.

В зависимости от объекта затрат (изделие, организационное подразделение и т. п.) различают себестоимость единицы конкретного вида продукции (работ, услуг) и себестоимость всей продукции (работ, услуг).

Все затраты производственной фирмы группируются по определенным экономически обоснованным признакам: экономическая однородность затрат; общность их производственного назначения; роль в процессе производства и реализации продукции; места возникновения (центры затрат, центры ответственности); объем производства; периодичность восстановления; однородность состава.

В соответствии с принятой классификацией расходы группируются по месту возникновения (производствам, участкам, цехам); видам продукции, работ, услуг; видам расходов (статьям и элементам затрат).

Группировка расходов по экономическим элементам используется для планирования снабжения производства материалами, анализа процесса производства, регулирования фонда оплаты труда и объема денежных средств, участвующих в расчетах фирмы (предприятия) в наличной и безналичной формах.

Затраты по статьям калькуляции связаны с конкретным видом выпускаемой продукции. Эти затраты группируют по предприятию в целом. При этом статьи калькуляции состоят из элементных и комплексных расходов. Из них формируется фактическая производственная себестоимость продукции.

Имея данные о затратах по статьям калькуляции в разрезе отдельных видов изделий, работ, услуг, можно определить себестоимость (калькуляцию) единицы продукции. Для этого объем затрат делят на объем произведенной продукции. Себестоимость единицы продукции учитывается при формировании договорных цен, планировании коэффициента рентабельности и расчета авансовых платежей по налогообложению прибыли.

Приведем типовые статьи калькуляции, применяемые в практике производственного учета:

1. Материалы (за вычетом возвратных отходов).

2. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

3. Топливо и энергия на технологические цели.

4. Расходы на оплату труда работников, непосредственно занятых выпуском продукции (выполнением работ, оказание услуг).

5. Отчисления на социальное страхование, в пенсионный фонд, на медицинское страхование и в фонд занятости исходя из сумм начисленной заработной платы рабочим.

6. Износ спецоборудования и специнструментов.

7. Общепроизводственные расходы.

8. Потери от брака.

9. Общехозяйственные расходы.

Итого: производственная себестоимость.

10. Коммерческие расходы,

Всего: полная себестоимость.

Для принятия оптимальных решении по оперативному управлению производством и сбытом продукции, обеспечения должного контроля за издержками производства и соблюдением нормативов, для обеспечения снижения издержек как одного из важнейших факторов роста прибыли необходимо систематическое сопоставление величин фактических издержек производства со сменой затрат, а также сравнение фактической себестоимости единицы продукции с уровнями себестоимости, предусмотренными при планировании затрат на производство и себестоимости продукции.

8. Снабженческо-сбытовые, оптовые и торговые надбавки,

их структура, порядок установления и применения

При реализации любой продукции в торговой сети выделяют цены на материальную продукцию и на услуги. Цены на материальную продукцию, в зависимости от того, какой оборот совершает продукция, бывают: закупочные, оптовые, отпускные и розничные.

Закупочные цены устанавливают на сельскохозяйственную продукцию, оптовые – на продукцию производственно-технического назначения, отпускные – на товары народного потребления.

Оптовые и отпускные цены на промышленную продукцию разделяются предприятиями-изготовителями этой продукции.

Розничные цены устанавливаются на товары народного потребления и на некоторые виды продукции производственно-технического назначения, реализуемые населению. Розничная цена является конечной ценой. Она представляет собой оптовую цену промышленности увеличенную на величину издержек торговых организаций и размер плановой прибыли. Она отражает процесс нарастания общественно необходимых затрат по всем последовательным стадиям производства товаров:

где ТЗр, Пр – текущие издержки и прибыль розничных торговых организаций.

Особое место занимают цены на продукцию, поставляемую потребителю через посредников. Цены на продукцию и товары, поставляемые через посредников – снабженческо-сбытовые организации, оптовые организации – розничным предприятиям торговли, помимо элементов свободной оптовой (отпускной) цены включают снабженческо-сбытовую, оптовую и торговую надбавки, каждая из которых включает издержки обращения и прибыль соответствующего звена, а торговая надбавка еще и НДС.

Себестоимость продукции – это затраты предприятий на производство и реализацию продукции. Для определения цены составляется калькуляция себестоимости, которая представляет собой ведомость, где отражены затраты на производство и реализацию единицы продукции. В калькуляцию себестоимости включены: сырье и материалы, заработная плата производственных рабочих, цехового и управленческого персонала, амортизационные отчисления на полное восстановление оборудования, зданий, помещений, расходы по их содержанию, страховые взносы (в пенсионный фонд, фонд занятости, на социальное страхование, обязательное медицинское обслуживание), проценты за пользование банковским кредитом, расходы на подготовку и переподготовку кадров, на рекламу, представительные расходы, плата за аренду, затраты на упаковку, хранение, транспортные расходы. Калькуляция себестоимости в условиях рынка связана с установлением нижнего предела, до которого может быть снижена цена в случае падения спроса на продукцию предприятия или с целью завоевать определенный рынок.

Прибыль. Кроме себестоимости, розничная цена включает прибыль, которая необходима для обеспечения расширенного воспроизводства. В настоящее время нормативы прибыли (рентабельности) при определении цены в большинстве случаев не установлены.

Акциз – это разновидность косвенных налогов на товары и услуги предприятий, включаемых в цену или тариф. Это, как правило, товары, уровень потребления которых мало эластичен по отношению к изменению цен, либо специфические товары (алкогольные, табачные). Перечень подакцизных товаров постоянно меняется.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг). Добавленной стоимостью является разница между стоимостью материальных услуг, отнесенных на себестоимость и издержки обращения. НДС облагаются многие виды товаров и услуг.

На товары, реализуемые по регулируемым розничным ценам, применяются расчетные ставки налога на добавленную стоимость 9,09% и 16,67%. Ставка налога в размере 9,09% установлена на производственные товары, а 16,67% на непродовольственные товары. НДС на импортные товары рассчитывается с учетом таможенной стоимости, таможенной пошлины акцизов.

Торговая надбавка – наценка к отпускной цене (цене приобретения) товара; надбавки на практике самостоятельно не функционируют, а включаются непосредственно в цену товара в качестве одного из ее элементов. Торговая надбавка применяется при реализации товаров непосредственно населению.

Ее устанавливают сами предприятия розничной торговли исходя из конъюнктуры рынка в данном регионе. До недавнего времени торговые надбавки могли регулироваться органами местного самоуправления. Если по этому вопросу не было принято никакого решения, а именно «отпустить» или регулировать торговые надбавки, то уровень торговой надбавки должен был иметь предел не более 25%, в районах Крайнего Севера и приравненных к ним – 45%. В настоящее время торговые надбавки регулируются органами исполнительной власти субъектов Российской Федерации на лекарственные средства и изделия медицинского назначения. Кроме того, могут регулироваться торговые надбавки на товары с ограниченным сроком завоза в районы Крайнего Севера и приравненные к ним местности, на продукты детского питания.

Торговые надбавки устанавливаются в процентах к ценам приобретения товаров предприятиями розничной торговли с налогом на добавленную стоимость. Все надбавки должны регистрироваться предприятиями в соответствующих документах – в протоколах согласования цен, надбавок, в реестрах различных цен и т. д. Торговые надбавки являются последним элементом в структуре розничных цен, которые устанавливают сами предприятия розничной торговли.

Структура свободной цены при поставке товара от производителя непосредственно в розничную торговлю состоит из следующих элементов: отпускная (оптовая) цена плюс торговая надбавка. Структура и порядок расчета свободных розничных цен на товары в различных звеньях товародвижения немного отличаются друг от друга.

Источник: studrb.ru

Снабженческо сбытовые расходы в строительстве это

от 15 декабря 2009 года N 412-э/8

(с изменениями на 3 апреля 2020 года)

Документ с изменениями, внесенными:

приказом ФАС России от 3 апреля 2020 года N 359/20 (Официальный интернет-портал правовой информации www.pravo.gov.ru, 13.07.2020, N 0001202007130063) (вступил в силу с 13 сентября 2020 года).

На основании Положения о Федеральной службе по тарифам, утвержденного постановлением Правительства Российской Федерации от 30 июня 2004 года N 332 (Собрание законодательства Российской Федерации, 2004, N 29, ст.3049; 2006, N 3, ст.301; N 23, ст.2522; N 48, ст.5032; N 50, ст.5354; 2007, N 16, ст.1912; N 25, ст.3039; N 32, ст.4145; 2008, N 7, ст.597; N 17, ст.1897; N 23, ст.2719; N 38, ст.4309; N 46, ст.5337; 2009, N 1, ст.142, N 3, ст.378, N 6, ст.738, N 9, ст.1119, N 18 (часть 2), ст.2249), а также в соответствии с Основными положениями формирования и государственного регулирования цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации, утвержденными постановлением Правительства Российской Федерации от 29 декабря 2000 года N 1021 (Собрание законодательства Российской Федерации, 2001, N 2, ст.175; 2002, N 21, ст.2001; 2006, N 50, ст.5354; 2007, N 23, ст.2798; N 45, ст.5504; 2008, N 50, ст.5971; 2009, N 5, ст.618, N 30, ст.3842) и протоколом Правления ФСТ России от 15 декабря 2009 года N 77-э

1. Утвердить Методические указания по регулированию размера платы за снабженческо-сбытовые услуги, оказываемые конечным потребителям поставщиками газа согласно приложению.

3. Настоящий приказ вступает в силу в установленном порядке.

Руководитель Федеральной

службы по тарифам

С.Новиков

в Министерстве юстиции

29 января 2010 года,

регистрационный N 16159

Приложение

к приказу Федеральной

службы по тарифам

от 15 декабря 2009 года N 412-э/8

Методические указания

по регулированию размера платы за снабженческо-сбытовые услуги, оказываемые конечным потребителям поставщиками газа

(с изменениями на 3 апреля 2020 года)

I. Общие положения

1. Настоящие методические указания по регулированию размера платы за снабженческо-сбытовые услуги, оказываемые конечным потребителям поставщиками газа (газоснабжающими организациями) (далее — Методические указания), разработаны во исполнение Основных положений формирования и государственного регулирования цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2000 года N 1021 (Собрание законодательства Российской Федерации, 2001, N 2, ст.175; 2002, N 21, ст.2001; 2006, N 50, ст.5354; 2007, N 23, ст.2798; N 45, ст.5504; 2008, N 50, ст.5971; 2009, N 5, ст.618, N 30, ст.3842).

2. Методические указания определяют принципы регулирования и расчета размера платы за снабженческо-сбытовые услуги, оказываемые поставщиками газа конечным потребителям газа (далее — размер платы за снабженческо-сбытовые услуги), а также особенности ее применения.

3. Плата за снабженческо-сбытовые услуги, рассчитанная в соответствии с настоящими методическими указаниями, применяется для оплаты снабженческо-сбытовых услуг, оказываемых поставщиками газа (организациями, осуществляющими регулируемый вид деятельности) конечным потребителям при реализации газа, оптовая цена на который подлежит государственному регулированию.

II. Основные положения определения размера платы за снабженческо-сбытовые услуги

4. Расчет размера платы за снабженческо-сбытовые услуги предусматривает его установление на уровне, обеспечивающем организации, осуществляющей регулируемый вид деятельности, получение планируемого объема выручки от оказания услуг в размере, необходимом для:

а) возмещения экономически обоснованных расходов, относимых на себестоимость услуг по регулируемому виду деятельности;

б) обеспечения получения обоснованной нормы прибыли на капитал, используемый в регулируемом виде деятельности (до разработки методики определения размера стоимости основных средств, иных материальных и финансовых активов, используемых при поставках газа, учитывается размер чистой прибыли в регулируемом виде деятельности, необходимый для покрытия согласованных расходов организации, осуществляющей регулируемый вид деятельности);

в) учета в структуре платы за снабженческо-сбытовые услуги всех налогов и иных обязательных платежей в соответствии с законодательством Российской Федерации.

5. Регулирование платы за снабженческо-сбытовые услуги основывается на раздельном учете расходов по регулируемому виду деятельности в соответствии с нормативными актами в сфере бухгалтерского учета.

6. В целях настоящих методических указаний также применяются следующие правила учета расходов организации, осуществляющей регулируемый вид деятельности:

а) доходы и расходы, возникающие вследствие осуществления регулируемого вида деятельности (в случае возможности такого выделения), учитываются в расчете размера платы за снабженческо-сбытовые услуги полностью;

б) доходы и расходы, возникающие вследствие осуществления других видов деятельности (в случае возможности такого выделения), в расчете размера платы за снабженческо-сбытовые услуги не учитываются;

в) иные доходы и расходы учитываются в расчете размера платы за снабженческо-сбытовые услуги пропорционально доле выручки по регулируемому виду деятельности в общей сумме выручки организации, осуществляющей регулируемый вид деятельности;

г) аналогичные изложенным выше в данном пункте подходы используется при формировании чистой прибыли.

7. Фактические и плановые расходы организации, осуществляющей регулируемый вид деятельности, подлежат анализу с учетом действующих нормативов, их экономической обоснованности, а также фактических индексов-дефляторов по прошлым периодам и прогнозных на период регулирования.

При расчете размера платы за снабженческо-сбытовые услуги применяются:

— цены (тарифы), регулируемые государством;

— цены (тарифы, стоимость услуг), установленные на основании договоров, заключенных по результатам проведенных организацией, осуществляющей регулируемый вид деятельности, конкурсов (тендеров);

— прогнозные рыночные цены (тарифы, стоимость услуг), определяемые на основании прогнозного уровня инфляции на расчетный период действия размера платы за снабженческо-сбытовые услуги;

— действующие нормативы численности, использования материалов и проведения различных видов эксплуатационных работ; при отсутствии нормативов по отдельным статьям расходов при проведении расчетов используются экспертные оценки.

8. Полученная организацией, осуществляющей регулируемый вид деятельности, экономия расходов по регулируемому виду деятельности в результате внедрения передовых методов организации труда, энерго- и ресурсосберегающих технологий, а также других мероприятий по сокращению расходов в случае представления в ФСТ России обоснования по проведенным мероприятиям не учитывается при расчете размера платы за снабженческо-сбытовые услуги в течение периода с начала формирования экономии расходов до истечения 3 лет после окончания срока окупаемости указанных мероприятий.

9. При проведении расчета размера платы за снабженческо-сбытовые услуги учитывается обоснованный незапланированный убыток прошлых лет (незапланированная прибыль, кроме случаев, указанных в пункте 8 настоящих Методических указаний), полученный организацией, осуществляющей регулируемый вид деятельности, от регулируемого вида деятельности. При этом в целях обеспечения среднесрочной сбалансированности динамики изменения размера платы за снабженческо-сбытовые услуги возможно покрытие незапланированного убытка прошлых лет (учета незапланированной прибыли) в течение нескольких лет.

(Пункт в редакции, введенной в действие с 20 декабря 2011 года приказом ФСТ России от 27 октября 2011 года N 254-э/4. — См. предыдущую редакцию)

9.1. Пункт дополнительно включен с 20 декабря 2011 года приказом ФСТ России от 27 октября 2011 года N 254-э/4; утратил силу с 13 сентября 2020 года — приказ ФАС России от 3 апреля 2020 года N 359/20. — См. предыдущую редакцию.

10. В зависимости от объемов потребления газа конечными потребителями размер платы за снабженческо-сбытовые услуги поставщика газа устанавливается дифференцированно по группам конечных потребителей согласно приложению N 1 к настоящим Методическим указаниям.

В случае если в предыдущем периоде регулирования размер платы за снабженческо-сбытовые услуги конкретной организации, осуществляющей регулируемый вид деятельности, был продифференцирован по группам с использованием коэффициентов сложности оказания снабженческо-сбытовых услуг, отличных от приведенных в приложении N 1 к настоящим Методическим указаниям, размер платы за снабженческо-сбытовые услуги в текущем периоде регулирования дифференцируется для указанной организации по группам, приведенным в приложении N 1 к настоящим Методическим указаниям, с применением коэффициентов сложности оказания снабженческо-сбытовых услуг, уровень которых определяется ФСТ России в диапазоне между значениями коэффициентов приложения N 1 к настоящим Методическим указаниям и принятых в предыдущем периоде регулирования.

С учетом возможных ограничений по изменению (формированию) конечных цен на газ, структуры потребления газа населением, возможного изменения налогового окружения и других факторов ФСТ России в возможно короткий срок приводит дифференциацию размера платы за снабженческо-сбытовые услуги в соответствие с коэффициентами, приведенными в приложении N 1 к настоящим Методическим указаниям.

Пункты 12-14 предыдущей редакции с 20 декабря 2011 года считаются соответственно пунктами 11-13 настоящей редакции — приказ ФСТ России от 27 октября 2011 года N 254-э/4.

11. Отнесение конечных потребителей (кроме населения, а также в части использования газа газораспределительными организациями (далее — ГРО) на собственные и технологические нужды) к группам, по которым дифференцируется размер платы за снабженческо-сбытовые услуги поставщика, для целей расчета и применения тарифов осуществляется исходя из годового объема поставки газа данному конечному потребителю на текущий год по всем договорам поставки с данным поставщиком, включая поставку газа, добываемого независимыми организациями, отдельно по точкам подключения сетей конечных потребителей к газораспределительным и газотранспортным сетям (местам соединения сетей конечных потребителей с газораспределительными и газотранспортными сетями). При этом первоначальное отнесение конечных потребителей (кроме населения, а также в части использования газа ГРО на собственные и технологические нужды) к группам, по которым дифференцируется размер платы за снабженческо-сбытовые услуги поставщика, для целей применения тарифов осуществляется исходя из:

— годового договорного объема поставки газа данному конечному потребителю на текущий год по отдельным точкам подключения сетей конечных потребителей к газораспределительным и газотранспортным сетям по всем договорам поставки с данным поставщиком, включая поставку газа, добываемого независимыми организациями, с учетом заключенных до начала поставки газа в текущем году дополнительных соглашений, либо в пересчете на год, в случае если договор (дополнительное соглашение к договору) заключается на неполный год вследствие ввода в эксплуатацию нового газоиспользующего оборудования (далее — новый конечный потребитель);

(Абзац в редакции, введенной в действие с 20 декабря 2011 года приказом ФСТ России от 27 октября 2011 года N 254-э/4. — См. предыдущую редакцию)

— фактического объема поставки газа в предыдущем году (в случае, если договор поставки заключен на неполный год и (или) в договоре отсутствует разбивка объемов по отдельным точкам подключения сетей конечных потребителей к газораспределительным и газотранспортным сетям) по отдельным точкам подключения сетей конечных потребителей к газораспределительным и газотранспортным сетям, либо в пересчете на год в случае отсутствия данных по потреблению за полный год.

Пересчет объема газа на год в случае, если договор заключается с новым потребителем на неполный год, осуществляется путем деления договорного объема поставки газа на количество полных месяцев действия договора и умножения полученной величины на 12. При этом полным месяцем считается месяц, в котором договор действует более 15 календарных дней.

В случае если объем газа, полученный в результате пересчета, превышает объем, указанный в разрешении на использование топлива, то он принимается на уровне, указанном в разрешении на использование топлива.

В случае если договор заключается с новым конечным потребителем на неполный год не для проведения ремонтов, аварийных работ, пуско-наладочных работ, осуществления переноса газопроводов, врезки, продувки и заполнения вновь построенных новых газопроводов и иных аналогичных работ, не предполагающих систематического проведения (далее — разовые работы) и одновременно заключается договор поставки газа на следующий полный календарный год, то в текущем году отнесение конечных потребителей (кроме населения, а также в части использования газа ГРО на собственные и технологические нужды) к группам, по которым дифференцируется размер платы за снабженческо-сбытовые услуги поставщика, осуществляется исходя из годового договорного объема поставки газа данному конечному потребителю по всем договорам, заключенным на следующий полный календарный год, по отдельным точкам подключения сетей конечных потребителей к газораспределительным и газотранспортным сетям.

(Абзац в редакции, введенной в действие с 20 декабря 2011 года приказом ФСТ России от 27 октября 2011 года N 254-э/4. — См. предыдущую редакцию)

В случае если договор заключается с новым конечным потребителем на неполный год для проведения разовых работ, пересчет объема газа на год не осуществляется.

В случае если фактический объем поставки газа конечному потребителю по отдельным точкам подключения сетей конечных потребителей к газораспределительным и газотранспортным сетям за текущий календарный год выходит за объемные пределы группы, к которой он был первоначально отнесен, то проводится корректировка его отнесения к группе в соответствии с правилами, приведенными в пункте 20 настоящих Методических указаний.

(Абзац в редакции, введенной в действие с 20 декабря 2011 года приказом ФСТ России от 27 октября 2011 года N 254-э/4. — См. предыдущую редакцию)

Если газ поставляется через несколько точек подключения и схема расположения приборов учета расхода газа не позволяет однозначно определить, через какую точку подключения он поставлен, то такая совокупность точек подключения для целей отнесения конечных потребителей к группам рассматривается в качестве одной точки и конечный потребитель относится к группе исходя из суммарного объема поставки газа через указанные точки подключения.

ГРО в части использования газа на собственные и технологические нужды, проведение аварийных работ относятся к группе для целей расчета и применения тарифов исходя из общего годового объема поставки газа на текущий год по всем договорам поставки с данным поставщиком, включая поставку газа, добываемого независимыми организациями с учетом особенностей отнесения к группам, изложенных выше в данном пункте.

Если через одну точку подключения сетей конечных потребителей к газораспределительным и газотранспортным сетям газ поставляется одному конечному потребителю одновременно на введенное в рассматриваемом году в эксплуатацию газоиспользующее оборудование и на газоиспользующее оборудование, эксплуатируемое как минимум полный календарный год, то в целях отнесения такого конечного потребителя к группам, по которым дифференцируется размер платы за снабженческо-сбытовые услуги поставщика, используется суммарный объем поставки газа, определенный на основании приведенных выше в данном пункте методов.

(Абзац дополнительно включен с 20 декабря 2011 года приказом ФСТ России от 27 октября 2011 года N 254-э/4)

12. В случае если поставщик газа осуществляет регулируемую деятельность на территории нескольких субъектов Российской Федерации, допускается установление дифференцированного по различным субъектам Российской Федерации размера платы за снабженческо-сбытовые услуги, исходя из определяемых раздельно по каждому субъекту Российской Федерации показателей деятельности поставщика газа при сохранении общего объема выручки по регулируемому виду деятельности.

13. Размер платы за снабженческо-сбытовые услуги, рассчитываемый в соответствии с настоящими Методическими указаниями, устанавливается в рублях и копейках на 1000 м газа без учета налога на добавленную стоимость.

14. В случае увеличения зоны реализации газа на территории какого-либо субъекта Российской Федерации организацией, осуществляющей регулируемый вид деятельности, вследствие передачи функций по реализации газа от другой организации, что приводит при установлении территориально не дифференцированного размера платы за снабженческо-сбытовые услуги к дополнительному росту конечных цен на газ более чем на 3% для каких-либо конечных потребителей и (или) к невозможности соблюдения ограничений по росту стоимости жилищно-коммунальных услуг, размер платы за снабженческо-сбытовые услуги для данной организации устанавливается дифференцированно для существовавшей ранее и новой зон обслуживания, при условии обеспечения расчетного объема выручки регулируемой организации. Впоследствии проводится поэтапное выравнивание размера платы за снабженческо-сбытовые услуги с учетом соблюдения ограничений по росту стоимости жилищно-коммунальных услуг.

(Пункт дополнительно включен с 20 декабря 2011 года приказом ФСТ России от 27 октября 2011 года N 254-э/4)

Источник: docs.cntd.ru