Сроки хранения документов по номенклатуре дел — это периоды от их создания до утилизации, утвержденные нормативными актами. Варьируются от 3 до 75 лет, а некоторые виды документации хранятся бессрочно.

Номенклатура дел в организациях позволяет систематизировать все накопившиеся в процессе работы дела. При ее составлении необходимо руководствоваться различными нормативными актами. Рассмотрим, что включает в себя номенклатура дел на 2020 год с новыми сроками хранения.

Определение понятия «номенклатура дел» содержится в пункте 3.4.1 «Основных правил работы архивов организаций», одобренных решением коллегии Росархива от 06.02.2002. Это определено как систематизированный перечень наименований дел, заводимых в организации, с указанием периода их содержания.

Законодательное регулирование

Правила содержания документации сформулированы в трех основных нормативных актах:

-

. . , утверждающий правила организации хранения, комплектования, учета и использования документов (в том числе подробную таблицу со списком дел и сроками содержания).

Правила формирования номенклатуры

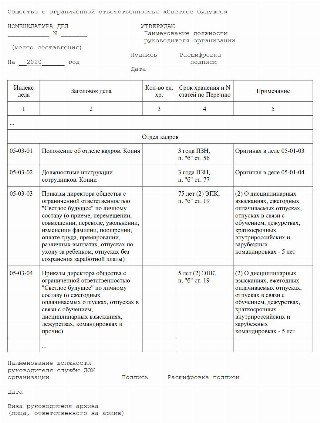

Документация, образующаяся в организации в ходе ее деятельности, формируется в дела в соответствии с утвержденной номенклатурой дел. На обложке дела следует указывать следующую информацию:

Сроки хранения приказов с 18.02.2020 — Елена А. Пономарева

- наименование организации и структурного подразделения;

- номер дела в соответствии с утвержденными правилами;

- заголовок;

- срок хранения.

При этом в папку вшиваются только оригиналы исполненных и оформленных бланков, которые изданы в одном календарном годовом периоде. Бумаги подшиваются по номерам и в хронологическом порядке. Когда в деле накапливается 250 листов или его толщина превышает 4 см, создается второй том. Период содержания номенклатуры дел в организации (а затем в архиве) — 75 лет, поскольку она является основой для составления описей дел постоянного и временного хранения.

Периоды содержания документации по НД

Федеральным законом от 18.06.2017 № 127-ФЗ в закон «Об архивном деле» были внесены изменения относительно сроков содержания документации. Как изменился срок хранения документов в организации в 2020 году, таблица представлена ниже.

Статья 22 ФЗ № 125-ФЗ.

Статья 22.1 ФЗ 3 125-ФЗ.

Срок хранения документов по личному

составу — 75 лет.

1. Документы по личному составу, завершенные до 01.01.2003, — 75 л.

2. Документы по личному составу, завершенные после 01.01.2003, — 50 л.

(За исключением той документации, для которой в перечне (приказ № 558) установлен иной период содержания.)

Кроме того, ФЗ № 127-ФЗ внес уточнение, касающееся вопроса, когда начинать отсчет сохранения документации. Ответ содержится в новой статье 21.1: с 1 января года, следующего за годом завершения документа.

Сроки хранения кадровых документов в организации в 2020 году, таблица:

Особые отметки сроков хранения документов — Елена А. Пономарева

- журналы, отражающие учет рабочего времени (графики, табели);

- данные лиц, не принятых на работу;

- графики отпусков.

- учетные данные, подтверждающие трудовую деятельность и стаж сотрудника;

- записи о трудовой дисциплине.

- акты, предписания, отчеты по технике безопасности;

- выписки по улучшению условий и охраны труда;

- документы по технике безопасности и ее соблюдению;

- документация о командировках.

- личные сведения, оригиналы (аттестаты, дипломы, трудовые книжки, удостоверения и пр.).

- характеристики и личные карточки сотрудников;

- трудовые договоры.

- коллективные договоры;

- личные дела руководителей.

Административная ответственность

За несоблюдение правил формирования и содержания документации предусмотрена административная и гражданско-правовая ответственность. В зависимости от серьезности нарушения, наказание: предупреждение, штраф или дисквалификация. Этот вопрос регламентируют статьи 13.20, 13.25, 19.5, 19.6, 19.7 КоАП РФ.

Источник: ppt.ru

Установление сроков хранения дел

Значение документов, откладывающихся в организации-фондообразователе, неодинаково. Одни необходимы только для оперативной работы в течение определенного времени, и их долговременное хранение нецелесообразно и неэффективно из-за ограниченных площадей ведомственных архивов организации. Другие документы имеют большой период практического использования, обладают научным, историческим значением и должны храниться постоянно в государственных архивах.

Проставление сроков хранения проводится на основе специальных перечней типовых и ведомственных документов. Установленные ими сроки храпения документов являются обязательными, сокращать сроки не разрешается, но в случаях, вызванных спецификой деятельности отдельных организаций, они могут быть увеличены.

Сроки хранения документов, не предусмотренных типовым или ведомственным перечнями, устанавливаются экспертно-проверочной комиссией соответствующего архивного учреждения после представления необходимых материалов ведомственным архивом и центральной экспертной комиссией или экспертной комиссией организации.

Установление сроков хранения документов на основании типовых или ведомственных перечней осуществляется поэтапно.

Сначала определяется категория данной организации. Например, в перечне типовых документов все организации разделены на две категории: сдающие документы на постоянное храпение I! государственные архивы и организации, документы которые на постоянное хранение в государственные архивы не принимаются.

Затем в зависимости от категории данной организации устанавливаются по перечню и сроки хранения документов. Например, по указанному перечню организации 1-й категории в своих номенклатурах для дела с заголовком «Поручения (задания) правительственных и вышестоящих органов и документы по выполнению поручений» укажут срок хранения «Постоянно», а организации 2-й категории для аналогичного дела укажут срок хранения 10 лет.

При установлении сроков храпения надо также учитывать, что некоторые статьи перечней могут быть разбиты на пункты, имеющие разные сроки, например: «Планы финансирования и кредитования»: а) годовые — постоянно; б) квартальные — 3 года; в) месячные — 1 год. Поэтому в номенклатуру дел организации из статьи перечня переносится тот пункт и срок хранения, к которому относится конкретная группа документов.

В номенклатуру дел организации должны переноситься из перечней и специальные отметки, относящиеся к срокам хранения документов. Отметка в перечне «5 л. ЭПК» означает, что по истечении указанного срока вопрос о дальнейшем хранении документов решается экспертной комиссией организации и экспертно-проверочной комиссией архивного органа. В зависимости от принятого решения срок хранения этих дел может оставаться временным без отметки

«ЭПК» (экспертно-проверочная комиссия) или заменяться па постоянный, если экспертная и экспертно-проверочная комиссия придут к выводу, что документы имеют научное и историческое значение.

К документам распорядительного, нормативного, методического характера в организации, не являющейся автором, в номенклатуре проставляются отметки «До замены новыми», «До минования надобности».

Правильное определение сроков хранения недостаточно проводить лишь на основании заголовков дел и их соотнесения со статьями перечня. Необходимо проводить и анализ фактического содержания имеющихся в делах документов.

Исчисление сроков хранения документов, законченных делопроизводством в текущем году, начинается с 1 января следующего года. Если в деле содержатся документы по одному вопросу, но различной значимости, с разными сроками хранения (например, 3 года, 5 лет, 10 лет), то время хранения устанавливается но документам, имеющим более длительный срок хранения (в приведенном случае — 10 лет).

Источник: studme.org

Новые сроки хранения документов в компании: инструкция по применению

В процессе деятельности любой компании образуется много документов. Для них законодательством установлены определенные сроки хранения. Посмотрим, как следует исчислять эти сроки и что делать с документами после истечения сроков их хранения.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения утвержден приказом Росархива от 20.12.2019 № 236 (далее — Перечень). Он применяется с 18 февраля 2020 г. В дополнение к Перечню Росархив издал инструкцию, в которой разъяснено, как этот Перечень применять (утверждена приказом Росархива от 20.12.2019 № 237, далее — Инструкция).

В Инструкции при разъяснении особенностей хранения некоторых документов используется понятие «источники комплектования государственных и муниципальных архивов». Попробуем разобраться, относится ли к таким источникам коммерческая организация.

Источники комплектования государственных и муниципальных архивов

Источниками комплектования государственных и муниципальных архивов архивными документами признаются государственные органы, органы местного самоуправления, организации и граждане, в процессе деятельности которых образуются документы Архивного фонда РФ и другие архивные документы, подлежащие приему на хранение в государственные и муниципальные архивы (п. 1 ст. 20 Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации», далее — Закон № 125-ФЗ).

К архивным относятся документы, которые хранятся в силу их значимости для граждан, общества и государства (п. 2 ст. 3 Закона № 125-ФЗ). В Архивный фонд РФ включаются архивные документы, имеющие историческое, научное, социальное, экономическое, политическое и культурное значение, являющиеся неотъемлемой частью историко-культурного наследия народов РФ (п. 8 ст.

3 Закона № 125-ФЗ).

Значимость документов и возможность их включения в Архивный фонд РФ определяется в процессе экспертизы ценности документов (п. 16 ст. 3 Закона № 125-ФЗ). Ее проводит созданная в организации экспертная комиссия (п.

4.7 Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в органах государственной власти, органах местного самоуправления и организациях, утвержденных приказом Минкультуры России от 31.03.2015 № 526, далее — Правила). Экспертиза ценности документов проводится ежегодно (п. 4.11 Правил). Окончательное решение о включении в состав Архивного фонда РФ конкретных документов принимается экспертно-проверочными комиссиями федеральных государственных архивов и уполномоченных органов исполнительной власти субъектов РФ в области архивного дела (п. 4.4 Правил).

Государственные и муниципальные архивы составляют списки источников комплектования, передающих документы Архивного фонда РФ и другие архивные документы в эти архивы. Негосударственные организации и граждане включаются в эти списки на основании договора, заключенного с архивом (п. 2 ст. 20 Закона № 125-ФЗ).

Таким образом, коммерческая организация будет являться источником комплектования государственных и муниципальных архивов, только если она заключит соответствующий договор с архивом.

Виды сроков хранения документов

В Перечне используются сроки хранения пяти видов: временно, постоянно, до ликвидации организации, до минования надобности, до замены новыми. Каждый из них имеет свои особенности.

Временные сроки хранения

Временными считаются сроки хранения документов в течение ограниченного периода, указанного в Перечне (1 год, 3 года, 5 лет, 6 лет, 10 лет, 15 лет, 45 лет, 50 лет, 75 лет). Временные сроки начинают исчисляться с 1 января года, следующего за годом, в котором документы были закончены делопроизводством. А по реестрам, книгам, журналам — с 1 января года, следующего за годом, в котором было завершено их ведение (п. 4.1 Инструкции).

Разберемся, когда документы считаются законченными делопроизводством. Из положений п. 2 ст. 21.1 Закона № 125-ФЗ следует, что термин «законченные делопроизводством» нужно применять в значении, предусмотренном п. 17 ст. 3 Закона № 125-ФЗ. В этой норме речь идет об упорядочении архивных документов.

Под ним понимается комплекс работ по формированию архивных документов в единицы хранения (дела), описанию и оформлению таких единиц хранения (дел) в соответствии с правилами, установленными уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства. Следовательно, документы считаются законченными делопроизводством, когда эти документы сформированы в дела, которые описаны и оформлены в соответствии с требованиями законодательства.

Формированием дел называется группировка исполненных документов в дела в соответствии с номенклатурой дел (п. 1.1.2 Методических указаний по применению Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях, разработанных Росархивом в 2018 г., и п. 3.5.1 Основных Правил работы архивов организаций, одобренных решением Коллегии Росархива от 6 февраля 2002 г.). Таким образом, отсчет временного срока хранения документов нужно начинать с 1 января года, следующего за годом, в котором эти документы были исполнены и сформированы в дела.

В пункте 5.15 Правил делопроизводства в государственных органах, органах местного самоуправления, утвержденных приказом Росархива от 22.05.2019 № 71, сказано, что документ считается исполненным после фактического исполнения всех содержащихся в нем поручений, документального подтверждения его исполнения и сообщения результатов его рассмотрения заинтересованным органам, организациям и лицам. Из этого определения следует, что исполненными являются документы, которые выполнили свою функцию и более не используются компанией. Например, приказы — после выполнения всех содержащихся в них распоряжений, договоры — после выполнения по ним сторонами всех взятых на себя обязательств, налоговые документы — после того, как они в последний раз были использованы для составления налоговой отчетности, исчисления и уплаты налогов (письмо Минфина России от 19.07.2017 № 03-07-11/45829), бухгалтерские документы — после их использования для составления бухгалтерской отчетности.

Пример

Компания в феврале 2020 г. сформировала в дело счета-фактуры, которые последний раз были использованы при составлении отчетности по НДС за налоговые периоды 2019 г.

Срок хранения счетов-фактур составляет пять лет (п. 317 Перечня). Следовательно, сформированные в дело счета-фактуры компания должна хранить по 31 декабря 2025 г. включительно.

Организация вправе продлить временные сроки хранения документов сверх установленных Перечнем, если это вызвано особенностями ее работы и практическими потребностями. Продление производится при проведении экспертизы ценности документов (п. 4.11 Инструкции). А вот снижать установленные сроки хранения компании не вправе (п. 4.10 Инструкции).

После того, как временный срок хранения документов истек, они подлежат уничтожению (п. 4.3 Инструкции).

Прочие сроки хранения

По ряду документов срок их хранения указан в Перечне как «Постоянно». Например, такой срок хранения установлен для штатных расписаний организации (п. 40 Перечня), актов сдачи-приемки, ввода в эксплуатацию зданий, строений, сооружений (п. 544 Перечня), протоколов, постановлений, решений контрольных и ревизионных органов организации (п. 18 Перечня).

Срок хранения «Постоянно» не означает, что документы с этим сроком должны постоянно храниться в организации. В пункте 4.4 Инструкции указано, что для организаций, не являющихся источником комплектования государственных и муниципальных архивов, срок хранения «Постоянно» означает, что документы должны храниться не менее 10 лет. То есть для большинства коммерческих компаний срок хранения «Постоянно» является временным сроком хранения, по истечении которого документы, как мы уже говорили выше, подлежат уничтожению.

Временно хранят такие документы также организации — источники комплектования государственных и муниципальных архивов. Но они по истечении временного срока хранения, установленного в договоре с архивом, документы со сроком хранения «Постоянно» передают в Архивный фонд РФ для постоянного хранения (п. 4.4 Инструкции). Таким образом, постоянно такие документы хранятся только в государственных и муниципальных архивах.

Некоторые документы перечня имеют срок хранения «До ликвидации организации» (например, договоры купли-продажи земельных участков, разрешения на строительство и ввод в эксплуатацию (п. 87 Перечня), договоры дарения недвижимого и движимого имущества (п. 90 Перечня)).

Такой срок хранения означает, что указанные документы хранятся в организации до ее ликвидации и при ликвидации они подлежат экспертизе ценности (п. 4.5 Инструкции). По ее результатам документы либо отбираются для дальнейшего возможного их включения в состав Архивного фонда РФ, либо уничтожаются (п. 4.5 Инструкции, п. 4.5 Правил).

Срок хранения «До минования надобности» означает, что организация сама определяет срок хранения этих документов. При этом такой срок хранения не может быть менее одного года (п. 4.6 Инструкции). Срок хранения «До минования надобности» установлен, например, для проектов правил, инструкций, регламентов, стандартов, порядков, положений, штатных расписаний (п. 9, 41 Правил).

Срок хранения «До замены новыми» применяется, как правило, к копиям нормативных документов, которые присылаются в организацию для использования в работе (например, к копиям локальных нормативных правовых актов, предусматривающих введение, замену, пересмотр норм труда (п. 394 Перечня)). Такой срок означает, что данные документы хранятся до их отмены и замены новыми (п. 4.7 Инструкции).

В Перечне у некоторых документов срок их хранения указан с отметкой «ЭПК». Например, такая отметка есть у договоров об отчуждении исключительного права на результат интеллектуальной деятельности или средство индивидуализации, которые хранятся пять лет по истечении срока действия исключительного права (п. 135 Перечня).

Указанная отметка свидетельствует о том, что такие документы могут быть отобраны на постоянное хранение в государственных и муниципальных архивах по результатам экспертизы их ценности (п. 4.9 Инструкции). Если в ходе экспертизы выявлено, что документы ценности не имеют, они подлежат уничтожению (п. 4.11 Правил).

Порядок хранения документов в компании

Все документы формируются в дела согласно номенклатуре дел, установленной в компании (п. 2.1, 2.2, 4.18 Правил). Номенклатура дел является основным учетным документом, отражающим состав и организацию документов в компании (п. 4.15 Перечня). Она разрабатывается на основании типовых, ведомственных и иных перечней документов с указанием сроков хранения (п.

4.17 Правил) и служит для обеспечения порядка формирования и учета дел в делопроизводстве (п. 4.14 Правил).

Ежегодно экспертной комиссией компании проводится экспертиза ценности, в ходе которой производится отбор документов:

со сроками хранения свыше 10 лет;

со сроками хранения до 10 лет включительно;

с истекшим сроком хранения (п. 4.5 Правил, п. 1.1.2 Методических указаний).

Документы со сроками хранения свыше 10 лет передаются в архив организации, но не ранее чем через один год и не позднее чем через три года после завершения их в делопроизводстве (п. 4.1 Правил). Документы со сроками хранения до 10 лет включительно в архив организации не передаются и хранятся в структурных подразделениях организации (п. 4.2 Правил).

Согласно п. 4.19 Правил дела, которые передаются в архив организации, подлежат оформлению и описанию. Оформление дел предусматривает:

подшивку или переплет документов дела (неформатные документы хранятся в закрытых твердых папках или в коробках);

нумерацию листов дела;

составление листа-заверителя дела;

составление внутренней описи документов дела;

оформление обложки дела.

Документы в деле подшиваются на четыре прокола (на три прокола — для малоформатных дел) в твердую обложку или переплетаются с учетом возможности свободного чтения всех документов, дат, виз и резолюций на них. Металлические скрепления из документов удаляются. В начале дела подшиваются листы внутренней описи документов, а в конце каждого дела — лист-заверитель дела (п. 4.21 Правил).

Все листы дела (кроме листа-заверителя дела и внутренней описи) нумеруются арабскими цифрами, которые проставляются в правом верхнем углу листа документа простым графитным карандашом или нумератором. Употребление чернил и цветных карандашей для нумерации листов запрещается. Листы внутренней описи документов дела нумеруются отдельно (п. 4.22 Правил).

Дело не должно содержать более 250 листов и быть толщиной более 4 см (п. 4.20 Правил).

Передача электронных документов в архив организации производится по информационно-телекоммуникационной сети (при наличии в архиве организации информационной системы) или на физически обособленных материальных носителях, которые представляются в двух идентичных экземплярах (п. 4.34 Правил).

Документы с истекшим сроком хранения подлежат уничтожению. Они включаются в акт о выделении к уничтожению документов, не подлежащих хранению, если предусмотренный для них срок хранения истек к 1 января года, в котором составлен акт (п. 4.11 Правил).

Дела на бумажном носителе передаются на уничтожение (утилизацию) по акту или на основании иных документов, подтверждающих факт сдачи документов на уничтожение (утилизацию). При уничтожении электронных документов проводится их физическое уничтожение или уничтожение программно-техническими средствами с соответствующей отметкой в акте о выделении к уничтожению документов (п. 4.13 Правил).

Ответственность за нарушения хранения документов

За нарушение правил хранения, комплектования, учета или использования архивных документов предусмотрен штраф на должностных лиц в размере от 300 до 500 руб. (ст. 13.20 КоАП РФ).

Если АО (ООО) не исполняет обязанности по хранению документов, которые предусмотрены законодательством об АО (ООО), а также нарушает установленные порядок и сроки хранения таких документов, штраф для должностных лиц составит от 2500 до 5000 руб., а для компании — от 200 000 до 300 000 руб. (ст. 13.25 КоАП РФ).

Отсутствие у компании в течение установленных сроков хранения первичных документов, регистров бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности, а также аудиторского заключения (когда аудит является обязательным) считается грубым нарушением требований к бухгалтерскому учету. За это предусмотрен штраф для должностных лиц в размере от 5000 до 10 000 руб., а при повторном нарушении — от 10 000 до 20 000 руб. (ст. 15.11 КоАП РФ).

Кроме того, за отсутствие первичных документов, счетов-фактур, регистров бухгалтерского и налогового учета организация наказывается штрафом по ст. 120 НК РФ в размере 10 000 руб., а при нарушении в течение более одного налогового периода — 30 000 руб. Если же эти деяния повлекли за собой занижение налоговой базы (базы для исчисления страховых взносов), налагается штраф в размере 20% от суммы неуплаченного налога (страховых взносов), но не менее 40 000 руб.

Источник: www.eg-online.ru

Установление сроков хранения дел

Сроки хранения дел устанавливают для обеспечения сохранности документов. Сроки хранения — одно из важных основания для группировки документов в дела, так как документы с постоянным сроком хранения хранятся отдельно от документов, для которых установлен срок хранения до 10 лет и свыше 10 лет.

Сроки хранения устанавливаются по перечням документов с указанием сроков их хранения или экспертным путем.

Перечни документов могут быть типовыми или ведомственными. При определении сроков хранения документов могут использоваться несколько видов типовых перечней:

» Перечень типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций и предприятий с указанием сроков хранения;

» Перечень документов, подлежащих приему в государственные архивы;

» Перечень научно-технической документации, подлежащей приему в государственные архивы.

Типовые перечни не могут охватить всю документацию различных отраслей. Поэтому на базе типовых перечней министерствами и ведомствами разрабатываются ведомственные перечни, включающие наиболее полное и систематизированное перечисление документации организаций и предприятий их системы.

Сроки хранения документов — постоянные или временные (один, три, пять, десять 15 лет и т.д.) устанавливаются в зависимости от значимости документов. Если в деле содержатся документы временного хранения различной ценности и, следовательно, с разными сроками хранения, срок хранения всего дела устанавливается для наиболее ценной документации, т.е. большой.

Сроки хранения исчисляются с 1 января того года, который следует за годом окончания дела. Например, срок хранения дела законченного делопроизводством в 2000 году, исчисляется с 1 января 2001 года.

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ:

1. Что такое номенклатура дел?

2. Для чего предназначена номенклатура дел?

3. Что включается в номенклатуру дел?

4. Кем составляется номенклатура дел?

5. Что в делопроизводстве подразумевается под термином «дело»?

6. Из каких элементов должен состоять заголовок дел?

7. Какова последовательность расположения

Формирование и текущее хранение дел

1. Формирование и оформление дел.

2. Организация оперативного хранения документов.

Источник: studopedia.ru