Принятие НДС к вычету при строительно-монтажных работах хозспособом

Организация имеет право принять НДС к вычету в сумме ранее начисленного НДС на стоимость СМР при выполнении условий (абз. 3 п. 6 ст. 171 НК РФ):

- имущество, с которым связаны СМР, должно использоваться в деятельности, облагаемой НДС;

- стоимость этого имущества включается в расходы в НУ, в т. ч. через амортизационные отчисления.

Вычет НДС осуществляется в момент определения налоговой базы, т. е. в квартале начисления НДС по СМР (п. 5 ст. 172 НК РФ).

На сумму НДС по СМР, принятого к вычету:

- в книге покупок делается регистрационная запись по выставленному СФ с кодом вида операции — «01» Реализация товаров, работ, услуг…».

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 19.08 «НДС при строительстве основных средств».

Учет в 1С

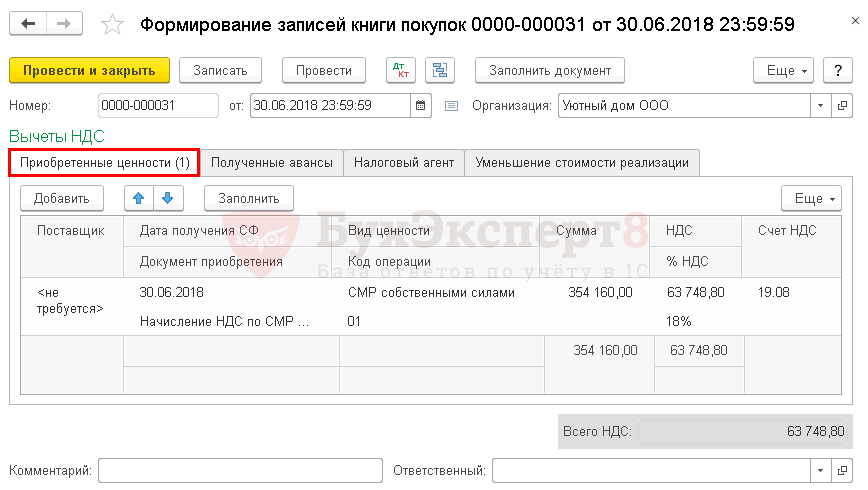

Принятие НДС к вычету по СМР для собственного потребления оформляется документом Формирование записей книги покупок в разделе Операции – Закрытие периода – Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Суть НДС. Всё, что нужно знать предпринимателю

В документе указывается:

- от — дата окончания квартала, дата и время документа должна быть не раньше даты и времени начисления НДС по СМР.

Проводки по документу

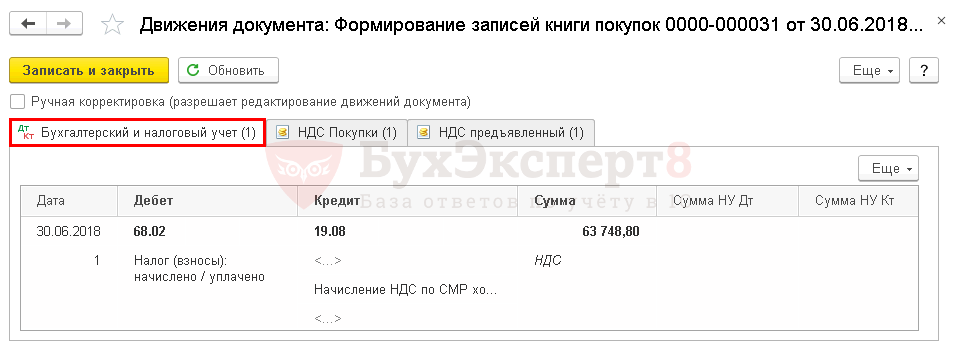

Документ формирует проводки:

- Дт 68.02 Кт 19.08 — принятие НДС к вычету, ранее начисленного на стоимость СМР.

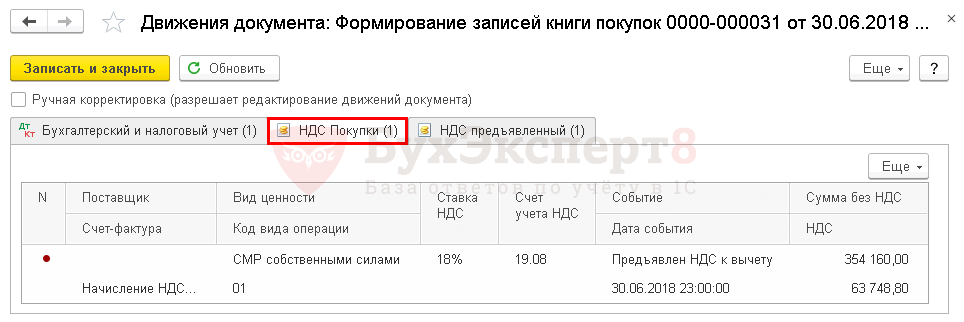

Документ формирует движения по регистру НДС Покупки:

- регистрационную запись по Виду ценности СМР собственными силами с кодом вида операции «01» Реализация товаров, работ, услуг…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

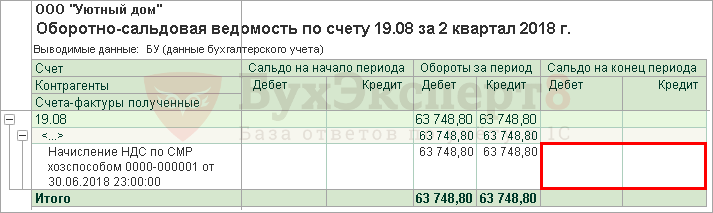

Для проверки суммы НДС, принятой к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 19.08 за квартал.

К сожалению НДС по СМР, выполненным хозспособом, будут отражены по пустому контрагенту, необходимо опираться для проверки на аналитику по документу Начисление НДС по СМР .

Сумма НДС, принятая к вычету по Кт 19.08 не более суммы НДС, начисленного по СМР по Дт 19.08, в нашем примере она полностью принята к вычету, сальдо отсутствует.

Отчетность

В декларации по НДС сумма вычета отражается:

В Разделе 3 в стр. 140 «Сумма НДС, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

НДС за 5 минут. Базовый курс. Вычеты и возмещение налога.

- счет-фактура выданный, код вида операции «01».

- р. 3 ст. 060 гр. 5 > = р. 3 ст. 140 гр. 3.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Строительно-монтажные работы (СМР), выполненные для собственных нужд, признаются объектом налогообложения.Рассмотрим порядок принятия НДС к вычету при аренде имущества у.Рассмотрим особенности отражения в 1С принятия НДС к вычету при.Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Строительно монтажные работы для собственного потребления ндс

НК РФ Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

1. При передаче налогоплательщиком товаров (выполнении работ, оказании услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления), при исчислении налога на прибыль организаций, налоговая база определяется как стоимость этих товаров (работ, услуг), исчисленная исходя из цен реализации идентичных (а при их отсутствии — однородных) товаров (аналогичных работ, услуг), действовавших в предыдущем налоговом периоде, а при их отсутствии — исходя из рыночных цен с учетом акцизов (для подакцизных товаров) и без включения в них налога.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 06.08.2001 N 110-ФЗ, от 07.07.2003 N 117-ФЗ)

(см. текст в предыдущей редакции)

2. При выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение, включая расходы реорганизованной (реорганизуемой) организации.

ИсточникНДС при монтаже оборудования собственными силами

Предприятие ЖКХ на ОСНО осуществляет собственными силами монтаж (установку) оборудования (хозяйственный способ). Возникает ли в связи с этим объект обложения НДС? Включается ли в стоимость строительно-монтажных работ для собственного потребления в целях исчисления НДС стоимость оборудования, которое устанавливается?

Операции по выполнению строительно-монтажных работ для собственного потребления признаются объектом обложения НДС в силу пп. 3 п. 1 ст. 146 НК РФ.

Терминология

В Налоговом кодексе отсутствует определение термина «строительно-монтажные работы для собственного потребления».

По мнению Минфина, в целях применения указанного подпункта под строительно-монтажными работами следует понимать работы капитального характера, в результате которых:

создаются объекты недвижимого имущества, в том числе здания, сооружения и т. п.;

или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям.

К примеру, если работы по установке роллопандусов на стилобатах вестибюлей станций метрополитена, выполняемые собственными силами организации, являются работами капитального характера и в результате этих работ изменяется первоначальная стоимость объектов недвижимого имущества, то по таким работам возникает объект налогообложения, предусмотренный пп. 3 п. 1 ст. 146 НК РФ.

См. письма Минфина России от 15.11.2017 № 03-07-11/75377, от 30.10.2014 № 03-07-10/55074.

Налоговики в свое время указывали, что с целью определения термина «строительно-монтажные работы для собственного потребления» нужно ориентироваться на терминологию, содержащуюся в нормативных актах Росстата. Основание – п. 1 ст. 11 НК РФ, согласно которому институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, употребляемые в Налоговом кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ. См. письма УФНС по г. Москве от 31.01.2007 № 19-11/8073, от 25.02.2005 № 19-11/11713, МНС России от 24.03.2004 № 03-1-08/819/16.

Информация по СМР для собственного потребления представлена в п. 17 Указаний по заполнению формы федерального статистического наблюдения № 1-предприятие «Основные сведения о деятельности организации», утвержденных Приказом Росстата от 14.12.2021 № 901.

К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо– и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для проведения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров строительного подряда, а, например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и т. п.).

Виды работ, относящиеся к СМР, названы в разд. 3.1 Официальной статистической методологии по разработке показателей по виду деятельности «Строительство» на региональном и федеральном уровне, утвержденной Приказом Росстата от 25.12.2015 № 654, это:

строительные работы по возведению, реконструкции, расширению, техническому перевооружению постоянных и временных зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций;

работы по сооружению внешних и внутренних сетей водоснабжения, канализации, тепло– и газификации, энергоснабжения, возведению установок (сооружений) по охране окружающей среды от загрязнения;

работы по установке санитарно-технического оборудования;

работы по сооружению нефтепроводов, продуктопроводов, газопроводов, воздушных и кабельных линий электропередачи, линий связи, мостов и набережных, дорожные работы, подводно-технические, водолазные и другие виды специальных работ в строительстве;

работы по устройству оснований, фундаментов и опорных конструкций под оборудование, по обмуровке и футеровке котлов, печей и других агрегатов;

работы по строительству противоэрозионных, противоселевых, противолавинных, противооползневых и других природоохранных сооружений;

мелиоративные работы, вскрышные и другие, не перечисленные выше виды строительных работ и затрат, предусмотренные в строительных нормах и правилах.

Вывод об объекте налогообложения и судебная практика

На основании изложенного считаем: если организация осуществляет собственными силами монтаж производственного оборудования, не связанного с эксплуатацией здания (допустим, станка, предназначенного для производства продукции) (не создает объект недвижимости), то работы по монтажу в целях гл. 21 НК РФ не квалифицируются в качестве СМР для собственного потребления.

Если же монтаж оборудования собственными силами связан с созданием объекта недвижимого имущества (к примеру, здания) либо в результате монтажа изменяется первоначальная стоимость такого объекта, то объект обложения НДС возникает. (Забегая вперед, считаем, что тогда стоимость оборудования включается в стоимость СМР для собственного потребления.)

Подтверждение из судебной практики – Постановление ФАС СКО от 20.03.2012 № Ф08-796/2012 по делу № А53-21781/2010. Судебные инстанции указали, что монтаж и пусконаладочные работы оборудования производственной линии и производственной лаборатории не подпадают под понятие «строительно-монтажные работы, выполненные собственными силами: хозяйственным способом», поэтому не являются объектом обложения НДС. Применительно к рассматриваемым монтажным работам признак «строительства» отсутствует, следовательно, нет оснований для применения ст. 146 НК РФ.

Не относятся к строительно-монтажным работам работы по ремонту собственных или арендованных зданий, сооружений, оборудования, выполненных собственными силами организации, затраты по которым в бухгалтерском учете отражаются на счетах затрат на производство; для целей исчисления НДС учитывается осуществление СМР для собственного потребления капитального характера, в результате которых создаются новые объекты основных средств или изменяется первоначальная стоимость объектов, находящихся в эксплуатации (Постановление ФАС ЗСО от 17.11.2010 № Ф04-7381/2010 по делу № А27-3324/2010, в передаче которого в Президиум ВАС отказано Определением ВАС РФ от 24.03.2011 № ВАС-2692/11).

Учитывая установленные обстоятельства, в связи с которыми невозможно квалифицировать произведенные обществом работы в помещении здания в качестве строительно-монтажных, поскольку в данном случае не создан новый объект основных средств, не изменена первоначальная стоимость основного средства, находящегося в эксплуатации, в результате достройки, дооборудования, реконструкции, модернизации, технического перевооружения, суды пришли к выводу об отсутствии у налоговой инспекции оснований для включения стоимости спорных работ в состав облагаемой базы по НДС и, следовательно, для начисления пеней и применения налоговых санкций. См. Постановление ФАС ВСО от 01.11.2013 № Ф02-5243/2013 по делу № А19-3291/2013.

О налоговой базе

Согласно п. 2 ст. 159 НК РФ при осуществлении строительно-монтажных работ для собственного потребления облагаемая база по НДС определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение, то есть, как указал ВС РФ в Решении от 10.07.2002 № ГКПИ2001–916, с учетом стоимости использованных товаров (работ, услуг) для проведения СМР.

Расходы на приобретение материалов, примененных при осуществлении СМР для собственного потребления, подлежат включению в облагаемую базу по НДС. Это объясняется тем, что п. 2 ст. 159 НК РФ не содержит исключений относительно видов фактических расходов налогоплательщика, понесенных в связи с выполнением работ (Решение Арбитражного суда Томской области от 02.06.2017 по делу № А67-172/2016, оставленное без изменения Постановлением АС ЗСО от 18.01.2018 № Ф04-5796/2017).

Поэтому считаем: если монтаж оборудования связан с созданием объекта недвижимости или в результате монтажа изменяется первоначальная стоимость такого объекта, то стоимость оборудования включается в стоимость СМР для собственного потребления.

Справедливости ради отметим, что судьи в Постановлении ФАС МО от 14.01.2011 № КА-А40/17115-10 по делу № А40-174645/09-35-1328 указали, что оборудование, приобретенное у сторонних организаций, не относится к строительно-монтажным работам для собственного потребления и, соответственно, не подлежит включению в облагаемую базу по НДС, исчисленную при выполнении СМР хозяйственным способом.

По нашему мнению, если предприятие ЖКХ осуществляет собственными силами монтаж (установку) производственного оборудования, не связанного с эксплуатацией здания (допустим, станка, предназначенного для производства продукции) (не создает объект недвижимости), то работы по установке в целях гл. 21 НК РФ не квалифицируются в качестве СМР для собственного потребления. Соответственно, НДС в этом случае не начисляется.

Если же монтаж оборудования, производимый собственными силами, связан с созданием объекта недвижимого имущества (к примеру, здания) или в результате монтажа изменяется первоначальная стоимость такого объекта, то объект обложения НДС возникает. Считаем, что в данном случае стоимость оборудования включается в стоимость СМР для собственного потребления.

Источник