В случае, когда организацией выкупается эксплуатируемое основное средство (объект недвижимости), перевод имущества со счета 08 «Вложения во внеоборотные активы» в состав основных средств на счет 01 «Основные средства», производится на дату документально подтвержденной передачи документов на государственную регистрацию прав собственности (по дате расписки), т.к. объект недвижимого имущества используется в предпринимательских целях, или на дату государственной регистрации права собственности (если расписка не сохранилась).

Первоначальная стоимость основного средства

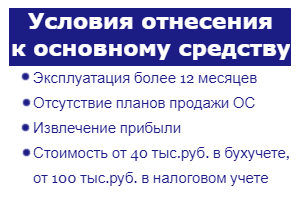

Первоначальная стоимость основного средства в целях бухгалтерского учета формируется с учетом положений п.8 ПБУ 6/01 «Учет основных средств» — суммы, уплачиваемые в соответствии с договором поставщику (продавцу)- в Вашем случае — выкупная стоимость по договору, невозмещаемые налоги (у Вас — НДС), государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

УСН ДОХОДЫ ИЛИ ДОХОДЫ МИНУС РАСХОДЫ

В бухгалтерском учете следует сформировать проводки:

Д 08.1 К 60.1 Выкупная стоимость имущества по договору Д 08.1 К 76.Н.1 Отложенный НДС по выкупленному имуществу Д 08.1 К 76.5 Государственная пошлина за регистрацию в органах юстиции Д 08.1 К 60.1 Сумма процентов за рассрочку платежа, уплаченная до ввода имущества в эксплуатацию Д 01.1 К 08.1 Введено в эксплуатацию основное средство на дату государственной регистрации прав на недвижимое имущество (документально подтвержденную дату передачи документов на госрегистрацию)

Амортизация основного средства

В бухгалтерском учете организации основные средства амортизируются в течение срока полезного использования способом, закрепленным учетной политикой.

Согласно п.20 ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта.

При определении срока полезного использования можно руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002г. № 1. При определении срока полезного использования имущества, бывшего в эксплуатации, возможно уменьшение срока полезного использования на фактический срок эксплуатации предыдущим собственником (например, по данным техпаспорта БТИ).

Начисление амортизации объектов основных средств производится одним из следующих способов:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Как правило, организации закрепляют в учетной политике линейный способ начисления амортизации.

Система налогообложения УСН доходы минус расходы | Упрощёнка 15% для ИП и ООО

Годовая сумма амортизационных отчислений при линейном способе определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

Признание расходов на приобретение основных средств при применении упрощенной системы налогообложения с объектом доходы минус расходы

Согласно п. 3 ст. 346.16 НК РФ затраты на приобретение основных средств, которые произведены в период применения УСН, включаются в расходы, учитываемые при исчислении налога, с момента ввода этих основных средств в эксплуатацию. В отношении основных средств, права на которые подлежат государственной регистрации, установлено дополнительное условие.

Затраты на их приобретение учитываются в расходах с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. В течение налогового периода расходы на покупку основных средств принимаются равными долями за каждый отчетный период. В целях налогообложения они отражаются на последнее число отчетного (налогового) периода в размере уплаченных сумм.

Величину затрат на приобретение основных средств, включаемую в состав расходов, учитываемых при исчислении налога за отчетный (налоговый) период, организация должна определить исходя из даты соответствующей записи в разд. II Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее — Книга учета доходов и расходов).

Форма и Порядок заполнения этой Книги утверждены Приказом Минфина России от 31.12.2008 N 154н. Как уже отмечалось, стоимость основного средства включается в расходы начиная с того отчетного периода, когда, помимо двух условий: основное средство введено в эксплуатацию, оплачена (завершена оплата) его стоимость, также выполнено третье обязательное условие — поданы документы на государственную регистрацию права собственности. Поэтому разд. II Книги учета доходов и расходов заполняется на дату выполнения последнего из указанных условий.

Поскольку в рассматриваемом случае документы на госрегистрацию поданы в августе 2010 г., разд. II Книги учета доходов и расходов заполняется начиная с III квартала 2010 г. Причем данные в этот раздел записываются по мере оплаты стоимости основного средства. Еще одна особенность — размер уплаченной суммы организация обязана указать в графе 6 разд. II, предусмотренной для отражения первоначальной стоимости основного средства. В названном разделе должно быть столько отдельных записей, на сколько частей разделена оплата стоимости данного основного средства (например, на восемь).

Рассмотрим для примера, что стоимость недвижимого имущества составляет 1600000 руб., платеж разделен на 8 частей по 200000 руб., ежеквартально, начиная с 28.06.2010г.

По мере заполнения разд. II общая сумма на приобретение помещения, включаемая в расходы при исчислении налога (при условии внесения платежей в установленные сроки), составит:

- на 30.09.2010 — 200000 руб. ((200000+200000 руб.) : 2 квартала);

- на 31.12.2010 — 400000 руб. (200000 руб. + 200 000 руб.); Итого за 2010г. — 600000 руб. -на 31.03.2011г. — 50000 руб. (200000 руб. : 4 квартала); -на 30.06.2011г. — 116667 руб. (50000 руб. + 200000 руб.

Учет ОС при УСН в 1С Бухгалтерия 8

: 3 квартала); Итого за полугодие — 166667 руб.

В аналогичном порядке признаются иные расходы в налоговом учете, связанные с приобретением основного средства — невозмещаемый НДС и проценты за рассрочку оплаты. (Письма Минфина от 02.07.2010г. № 03-11-11/182, от 12.01.2010г. № 03-11-06/2/01).

Наши услуги

ГлавнаяКонсультацииПорядок отражения в книге учета доходов и расходов амортизация основных средств при УСН

Заказать услугу

Порядок отражения в книге учета доходов и расходов амортизация основных средств при УСН

Вопрос: Организацией, применяющей УСН с объектом доходы, уменьшенные на величину расходов, приобретены основные средства. Каким образом отражается в книге учета доходов и расходов амортизация основных средств при УСН?

Ответ: Стоимость основных средств учитывается в расходах при УСН в течение налогового периода равными долями при условии, что они фактически оплачены. Амортизация по основным средствам начисляется в течение всего срока полезного использования основного средства, но отражается только в бухгалтерском учете.

Обоснование: Согласно пп. 4 п. 2 ст. 346.17 НК РФ расходы на приобретение основных средств отражаются в последнее число отчетного или налогового периода в размере уплаченных сумм. При этом в течение налогового периода расходы принимаются за отчетные периоды равными долями (пп. 3 п.

Расходы на приобретение основного средства в рассрочку при УСН

3 ст. 346.16 НК РФ).

Данные расходы отражаются в Книге учета доходов и расходов графе 12 раздела II «Расчет расходов на приобретение основных средств и на приобретение нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период» (п. 3.16 Приказа Минфина РФ от 31.12.2008 № 154н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения», далее — Порядок).

Графа 8 данного Порядка предусматривает отражение остаточной стоимости основных средств, приобретенных до перехода на УСН. Причем, отражение остаточной стоимости предусмотрено только в тех отчетных периодах, когда у организации возникает право отразить в расходах его стоимость.

Например, организация, применяющая УСН, приобрела основное средство, но оно средство не было оплачено. В этом случае Графа 8 заполняется только после его оплаты (частичной оплаты).

В тех отчетных периодах , когда основное средство не было оплачено, по нему в бухгалтерском учете начислялась амортизация, так как УСН не освобождает организации от учета основных средств и нематериальных активов (п. 4 Федерального Закона от 21.11.1996 №129 ФЗ «О бухгалтерском учете».

Но отражать в Графе 8 остаточную стоимость нужно без учета начисленной амортизации в периоде применения УСН. Здесь отражается та остаточная стоимость, которая сформировалась на момент перехода на УСН. При последующей оплате части стоимости в Графе 8 нужно указать остаточную стоимость, уменьшенную на сумму оплаты. Последняя запись делается в отчетном периоде, когда произведена окончательная оплата.

Таким образом, сумму начисленной в бухгалтерском учете при УСН амортизации не нужно отражать в разделе II Книги учета доходов и расходов. Этот раздел заполняется на основании данных, полученных при постановке на учет объекта основных средств, который приобретен организацией до перехода на УСН.

Селедцова Е.В.

ООО «ИК Ю-Софт»

Региональный информационный центр

Сети КонсультантПлюс

Когда списывать расходы на покупку ОС стоимостью менее 40 т.р. при УСН

Вопрос

Яи мой супруг ИП — система налогообложения УСН, объект — «доходы». Вид деятельности — сдача в аренду имущества. Собственником всего имущества, используемого в предпринимательской деятельности, являюсь я. Часть имущества сдаю в аренду я, часть по оформленному нотариально согласию мой супруг.

Учет основных средств компаниями, применяющими УСН

Начисляется ли амортизация или остаточной стоимостью основных средств (для ст. 346 НК) будет являться цена приобретения основного средства?

2. Кто в моем случае считает остаточную стоимость я — собственник на все, или оба, каждый на то имущество, которое использует в предпринимательской деятельности?

Ответ

Здравствуйте, Надежда Николаевна.

Если Выработаете на УСН объект Доходы, то учет затрат Вам вести нет необходимости.

Амортизационные отчисления при УСН доходы минус расходы включаются в состав расходов и списываются равными долями в течение года поквартально.

Остаточная стоимость основных средств равна первоначальной стоимости за вычетом амортизации в течение всего срока эксплуатации. Для ее определения из первоначальной стоимости (дебет счета 01) вычитают сумму износа (кредит счета 02).

Согласно ст. 608 п. 1 и ст. 690 ГК и ст. 256 п. 1 НК начислять амортизацию имеет право только арендодатель.

Исключение составляет случай, при котором арендатором с согласия арендодателя по условия договора аренды сделаны капитальные вложения в неотделимые улучшения арендованного имущества. Эти капитальные вложения может амортизировать арендодатель.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Комментарии

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

Источник: obd2bluetooth.ru

Строительство основных средств хозяйственным способом при усн

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

Пример возведения здания

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Как учесть расходы на строительство при применении упрощенной системы налогообложения

Фирмы, применяющие упрощенную систему налогообложения (УСНО), при строительстве объектов должны уплачивать единый налог вместо НДС, ЕСН, налога на имущество и налога на прибыль. Такое требование содержится в Письме Государственного комитета РФ по строительству и жилищно-коммунальному комплексу от 06.10.2003 НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по УСНО». В данной статье мы расскажем о том, какие могут быть варианты при применении строительными организациями УСН, и как учесть расходы на строительство в каждом из перечисленных случаев.

Как учесть расходы на строительство, если подрядчик и субподрядчик работают на УСН

Согласно положениям п. 3 ст. 4 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», освобождаются об обязанности ведения бухучета подрядчик и субподрядчик, если оба они ведут деятельность на упрощенной системе. Поскольку ни тот, ни другой не будет выписывать счета-фактуры, заказчик не получит права на принятие к вычету НДС. Бухгалтер заказчика отразит это в бухгалтерском учете следующим образом:

Оплачены работы подрядчика

Как учесть расходы на строительство, если субподрядчик работает на УСН, а подрядчик – на ОСН

Подрядчик на общей системе налогообложения не может принять к вычету НДС по строительным работам, принятым от субподрядчика на упрощенной системе, поскольку субподрядчик в данном случае не выставляет счет-фактуру. При этом подрядчик должен начислить НДС со общей стоимости всех работ, переданных заказчику. Оформление счета-фактуры и принятия к учету НДС будет происходит по представленной ниже схеме:

Бухгалтер заказчика отразит операции следующим образом:

Отражен НДС по сданным работам

Введен в эксплуатацию объект

У подрядчика бухгалтерские проводки будут выглядеть следующим образом:

Отражен НДС по материалам

Предъявлен к вычету НДС по материалам

Отражена стоимость работ, сданных субподрядчиком

Оплачены работы субподрядчика

Начислен НДС (выручка учтена «по отгрузке»)

Отражена прибыль от выполнения работ

Как учесть расходы на строительство, если подрядчик применяет УСН, а субподрядчик – ОСН

В ситуации, когда подрядчик осуществляет деятельность на упрощенной системе, ему не придется начислять НДС со стоимости законченных работ и выставлять счет-фактуру заказчику (поскольку подрядчик не признается плательщиком НДС). Если компания, которая совершила переход на «упрощенку», выписывает счет-фактуру заказчику и выделяет налог на добавленную стоимость, необходимо направить налоговую декларацию за текущий период и перечислить налог в бюджет. НДС по материалам, израсходованным в ходе строительства, нельзя предъявить к вычету, поскольку это товары/работы производственного назначения. НДС будет включен в стоимость приобретенных товаров/работ. Стороны договора действуют по следующей схеме:

Бухгалтер заказчика отразит операции следующим образом:

Бухгалтер субподрядчика отразит следующие бухгалтерские проводки:

Отражен НДС по материалам

НДС предъявлен к вычету

Отражены иные затраты по строительству

Начислен НДС (выручка определена «по отгрузке»)

Отражена прибыль от работ

Экспертное мнение к вопросу о том, как учесть расходы на строительство объектов основных средств при применении УСНО

Согласно тексту Письма МНС РФ от 07.05.2004 № 22-1-14/853, список расходов, которые разрешается учитывать для уменьшения налогооблагаемой базы по единому налогу (именно этот налог должен уплачиваться в случае с применением УСНО), определен положениями п. 1 ст. 346.16 Налогового Кодекса РФ. Ознакомившись с текстом данной статьи, налогоплательщики не находят в перечне учитываемых расходов затраты на постройку объектов ОС и покупку/достройку объектов незавершенного строительства. А это означает, что налогооблагаемая база не может быть снижена на затраты по строительству объектов ОС или по завершению ОНС, если предприятие применяет УСН «Доходы минус расходы».

Важно! Приобретение объекта ОС – это его покупка на основании договора купли-продажи. Соответственно, строительство ОС нельзя рассматривать как приобретение, т.е. учитывать подобные затраты при расчете налоговой базы нельзя.

Позиция сотрудников Федеральной налоговой службы поддерживается большинством ведомств, поскольку в п. 8 ПБУ 6/01 и в п. 1 ст. 257 НК РФ говорится о том, что «сооружение объекта ОС» и «приобретение объекта ОС» – это разные понятия. Получается, что и расходы по первому и второму пункту не могут быть приравнены.

Но имеет место быть и другое мнение. Согласно п. 1 ст. 218 ГК РФ, предприятие становится владельцем имущества после его приобретения, и тем самым увеличиваются активы фирмы. Но право владения может появится у компании не только после покупки объекта ОС, но после получения его в дар или создания нового объекта.

Соответственно, расходы на приобретение прав на объект можно признать расходами. Если компания на УСНО решит ориентироваться на данную позицию, следует быть готовыми к судебным разбирательствам, поскольку подобное мнение не популярно и вызывает претензии налоговых органов.

Законодательное регулирование

О признании для налогообложения по УСНО расходов на строительство в момент, когда произойдет последнее событие

О порядке включения стоимости построенного здания в расходы предприятия на УСН

Типичные ошибки

Ошибка: Подрядчик, применяющий УСН, выставил счет-фактуру заказчику с выделенным отдельной строкой НДС, после чего не оформил налоговую декларацию за налоговый период и не уплатил налог в бюджет.

Комментарий: Если фирма подрядчика, которая совершила переход на УСН, выписывает счет-фактуру заказчику строительных работ и выделяет НДСь, необходимо направить налоговую декларацию за текущий период и перечислить налог в бюджет.

Ответы на распространенные вопросы о том, как учесть расходы на строительство при применении УСН

Вопрос №1: Предприятие на упрощенной системе в течение года не получало доходов и занималось строительством цеха. Как учесть расходы на строительство при УСН «Доходы минус расходы», когда это сделать?

Ответ: Цех является основным средством. Принимать во внимание отдельные составляющие затрат наподобие оплаты труда подрядчика, зарплаты, материальных расходов не требуется, поскольку они будут формировать первоначальную стоимость достроенного цеха. Когда произойдет последнее событие (будет оплачена стоимость цеха, здание цеха будет введено в эксплуатацию, будут поданы бумаги на проведение госрегистрации прав владения сооружением), можно признавать расходы. Для этого стоимость цеха включается в затраты в течение года равными долями в последний день отчетного периода по упрощенной системе.

Вопрос №2: Нужно ли учитывать расходы по уплате «входного» НДС при составлении сметы предприятием на УСН, строящим офисное помещение?

Ответ: Да, затраты по уплате «входного» НДС должны быть учтены при составлении сметы, поскольку «входной» НДС невозможно предъявить к вычету.

Источник: dom-srub-banya.ru

Может ли строительная организация применять усн. Как оформить и отразить в учете строительство (изготовление) основных средств хозяйственным способом

На основании пункта 4 статьи 346.13 Налогового кодекса Российской Федерации (далее НК РФ) условиями применения упрощенной системы налогообложения являются: доход организации за отчетный период не должен превышать 15 млн. рублей и остаточная стоимость основных средств и нематериальных активов, не превышает 100 млн. рублей.

Обратите внимание! При применении УСНО составляя смету, организация должна предусмотреть расходы по уплате «входного» НДС поставщиками, так как данный налог нельзя предъявить к вычету из бюджета.

Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу в Письме от 6 октября 2003 года НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения» разъясняет следующее: организации и индивидуальные предприниматели работающие по упрощенной системе налогообложения платят единый налог вместо налога на прибыль, налога на имущество организаций, единого социального налога (ЕСН)и налога на добавленную стоимость (НДС).

Рассмотрим варианты, которые встречаются при применении строительными организациями УСНО.

Подрядчик применяет УСНО, а субподрядчик на обычной системе налогообложения

В соответствии с пунктом 2 статьи 346.11 НК РФ применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период .

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Следовательно, подрядчик не будет начислять налог на добавленную стоимость со стоимости выполненных работ.

Подрядчику не придется выставлять своим заказчикам счета-фактуры, ведь обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена только на плательщиков налога на добавленную стоимость (пункт 3 статьи 169 НК РФ).

Такие же разъяснения приведены в пункте 1.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ.

В случае если организация, перешедшая на УСНО, выпишет заказчику счет-фактуру, и выделит НДС, то ей придется предоставить декларацию по НДС за данный налоговый период. И следовательно, по данной декларации организация должна уплатить в бюджет налог, выделенный в счет — фактуре (подпункт 1 пункта 5 статьи 173 НК РФ). Налог на добавленную стоимость по материальным ресурсам, которые использованы организацией при выполнении строительных работ, организация не может предъявить к вычету из бюджета (пункт 1.6 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ).

Подпунктом 3 пункта 2 статьи 170 НК РФ установлено, что к вычету из бюджета не принимается налог на добавленную стоимость по товарам (работам, услугам) производственного назначения, которые использует в своей деятельности организация, перешедшая на УСНО, сумма же налога включается в стоимость приобретенных товаров (работ, услуг). По данному вопросу приведены в пункте 1.3 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ такие же разъяснения.

Давайте рассмотрим, каков же должен быть порядок оформления счетов-фактур и учета налога на добавленную стоимость, если подрядчик, переведенный на УСНО, привлекает для исполнения договора субподрядчика, который применяет общий режим налогообложения.

Субподрядчик на сумму выполненных работ выписывает подрядчику счет — фактуру и выделяет отдельной строкой налог на добавленную стоимость. Далее субподрядчик регистрирует счет — фактуру в книге продаж, отражает сумму налога на добавленную стоимость в налоговой декларации и уплачивает ее в бюджет.

Подрядчик, получив от субподрядчика счет — фактуру и акт выполненных работ, включает всю стоимость строительных работ с учетом налога на добавленную стоимость в состав своих расходов и отражает на счете 20 «Основное производство».

После выполнения строительных работ по договору, подрядчик сдает их заказчику, при этом подписывается акт сдачи — приемки. Подрядчик не будет выписывать заказчику счет-фактуру, так как он не является плательщиком налога на добавленную стоимость. Заказчик включает стоимость выполненных работ в состав расходов на создание внеоборотного актива и отражает их на счете 08 «Вложения во внеоборотные активы».

Чтобы было понятнее, рассмотрим на примере:

Заказчик ООО «Ремстрой» заключило договор на строительство складского помещения с подрядчиком ЗАО «Ремфасад», стоимость работ по договору составила 600 000 рублей (без НДС). Работы по договору должны быть выполнены в срок до 21 сентября. Для выполнения отделочных работ и для того чтобы работы были выполнены в назначенный срок, ЗАО «Ремфасад» привлекло субподрядчика ООО «Ремсервис». Стоимость выполненных работ по договору составляет 200 000 рублей (без НДС). Для выполнения работ ООО «Ремсервис» приобрело материалы на сумму 94 600 рублей (в том числе НДС — 14 430,51 рубля) Прочие расходы на строительство складского помещения (заработная плата строителей с учетом ЕСН страховых взносов в ПФР, амортизация оборудования) составили 60 000 рублей.

Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Субподрядчик (ООО Ремсервис»):

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 10-8 | 80 169,49 | Оприходованы материалы, полученные от поставщика (94600 рублей -14430,51 рубля) | |

| 14 430,51 | Отражен налог на добавленную стоимость по материалам | ||

| 94 600 | Оплачены материалы поставщику | ||

| 68 -1 | 14 430,51 | Предъявлен к вычету из бюджета НДС по материалам | |

| 10-8 | 80 169,49 | Списаны материалы, израсходованные при выполнении работ | |

| 02 (69, 70) | 60 000 | Отражены прочие расходы по выполнению работ | |

| 90-1 | 236 000 | Отражена выручка от выполнения работ для ЗАО «Ремфасад» | |

| 90-3 | 68-1 | 36 000 | Начислен НДС (выручка в целях исчисления НДС организация определяет «по отгрузке») (200 000 рублей х 18%) |

| 90-2 | 140 169,49 | Списана стоимость выполненных работ (80 169,49 рубля + 60 000 рублей) | |

| 90-9 | 59 830,51 | Отражена прибыль от выполненных работ (236 000 рублей -36 000 рублей -140 169,49 рубля) |

Отражение операций у заказчика ООО «Ремстрой»:

Отражение операций у подрядчика ЗАО «Ремфасад»:

В соответствии с пунктом 3 статьи 4 Закона о бухгалтерском учете организации, применяющие УСНО, освобождаются от ведения бухгалтерского учета.

Строительная отрасль развивается стремительно. Поэтому неудивительно, что к нам в редакцию поступает много писем с вопросами о налоговом учете в строительстве. Мы ответим на самые интересные из них. Начнем с расчета финансового результата как у плательщиков налога на прибыль, так и у упрощенцев.

Длительный цикл или нет — зависит от договора

Мы — строительная организация (генеральный подрядчик), строительство объекта у нас занимает более одного налогового периода. Надо ли нам при признании доходов и расходов в налоговом учете ориентироваться на специальные правила, установленные для длительного производственного цикла в п. 2 ст. 271 и п. 1 ст. 272 НК РФ?

: Это зависит от того, какой у вас заключен договор. Так, если в нем указано, что вы обязуетесь построить объект, причем не предусмотрена поэтапная сдача, то вам надо распределять выручку по договору между отчетными периодами, в течение которых запланировано его выполнени е пп. 1, 2 ст. 271 НК РФ . Распределять доходы между отчетными периодами можн о Письма Минфина от 16.05.2013 № 03-03-06/1/17014 , от 28.06.2013 № 03-03-06/1/24634 :

- пропорционально доле фактических расходов отчетного периода в общей сумме расходов, запланированных в смете;

- равномерно в течение срока действия договора — без оглядки на суммы расходов.

Соответственно, и расходы в налоговом учете будут распределяться между отчетными периодами.

Принцип распределения доходов должен быть прописан в учетной политике для целей налогообложения прибыл и ст. 316 НК РФ .

А вот если в договоре у вас предусмотрена поэтапная сдача работ, то распределять доходы по вышеуказанному принципу вы не может е Постановление 15 ААС от 23.04.2010 № 15АП-2125/2010 . В этом случае вам надо определять выручку на дату подписания актов выполненных работ. И все прямые расходы, относящиеся к определенному этапу строительства, вам нужно признавать в налоговом учете также на дату подписания такого акта.

Аналогично со строительством объекта, который потом будете сами продавать по договору купли-продажи: доход вам надо учитывать в налоговом учете единовременно — на дату реализации объект а Письма Минфина от 07.06.2013 № 03-03-06/1/21186 , от 14.11.2012 № 03-03-06/1/586 .

Финансовый результат считаем по объекту в целом

Застройщик — организация на общей системе налогообложения. При сдаче объекта долевого участия доход застройщика определяется как разница между полученной суммой взноса на строительство объекта и его себестоимостью. Как его рассчитывать: в целом по объекту или по каждому договору участия в долевом строительстве (по каждой квартире и нежилому помещению)? И на какую дату?

: Вы можете определять финансовый результат по всему объекту в целом. Для целей налогообложения прибыли не требуется выводить прибыль/убыток по каждой квартире или офису. Хотя, если вы считаете отдельно, на общую базу по налогу на прибыль это влиять не должно, ведь убыток по одним договорам будет суммироваться с прибылью по другим.

Определять такой результат Минфин советует застройщикам на дату подписания документа о передаче дома в эксплуатацию (а не на дату подписания актов приема-передачи) по каждому помещению, входящему в состав объект а Письмо Минфина от 05.08.2013 № 03-03-06/1/31306 .

А вот для целей раздельного НДС-учета вам придется считать вознаграждение застройщика:

- по операциям, облагаемым этим налогом (услуги застройщика по строительству нежилых помещений);

- по не облагаемым НДС операциям (услуги застройщика по строительству жилых помещений).

Ну и учтите, что сумма вашего вознаграждения, с которого надо начислить НДС, не должна быть равна его сумме, которую надо включить в базу по налогу на прибыль.

Подрядчик перешел на упрощенку — решаем, что делать с НДС

Наталья Коптева, г. Чита

Наша фирма, находясь на общей системе налогообложения, заключила в 2012 г. договор строительного подряда сметной стоимостью 530 000 руб. (в том числе НДС 80 848 руб.). Часть работ выполнена в 2012 г. на сумму 275 843 руб. (в том числе НДС 42 078 руб.). Тогда же мы выставили счет-фактуру и акт выполненных работ КС-2 заказчику. Остальной объем работ на сумму 254 157 руб. (в том числе НДС 38 770 руб.) был выполнен в 2013 г. При этом наша фирма перешла с 1 января 2013 г. на УСНО с объектом «доходы минус расходы». Какую сумму указывать в документах на выполненные в 2013 г. работы:

- вариант 1: 254 157 руб. без НДС;

- вариант 2: 254 157 руб., в том числе НДС 38 770 руб.;

- вариант 3: 215 387 руб. без НДС?

: Поскольку вы применяете упрощенную систему, то не должны начислять НДС. Поэтому нужно было обсудить с заказчиком изменения в договор. Конечно, для вашей организации будет выгоднее, если сумма, которую вам должен перечислить заказчик за работы, выполненные в 2013 г., не изменится, а лишь исчезнет упоминание об НДС. Но это надо согласовать с вашим заказчиком.

Можете сделать это предварительно (к примеру, составив дополнительное соглашение к договору) или просто указать в документах на выполненные работы, что их стоимость равна 254 157 руб. без НДС. Если заказчик согласится с этим, у вас не будет налоговых сложностей.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Перейдя на упрощенку, нельзя слепо следовать заключенным ранее договорам и оформлять для заказчиков счета, накладные и акты вместе с НДС. Иначе этот налог действительно придется отдать в бюджет.

В противном случае, если у вас не получится договориться вышеуказанным образом с заказчиком, в первичных документах о выполненных работах лучше ставьте их стоимость, равную 215 387 руб. без НДС.

А вот если в акте выполненных работ вы укажете и стоимость ваших работ, и сумму НДС, а также выставите счет-фактуру, то вам придется уплатить НДС в бюджет. Причем уменьшить его на суммы входного НДС (к примеру, по материалам, использованным при строительстве) вы не сможете.

Более того, может возникнуть спор с проверяющими о том, что полученный вами НДС надо учесть в доходах, облагаемых налогом при УСНО. При этом в расходах его учесть не получитс я Письмо Минфина от 21.09.2012 № 03-11-11/280 .

Однако, по мнению Высшего арбитражного суда, нет необходимости включать НДС в доходы упрощенц а Постановление Президиума ВАС от 01.09.2009 № 17472/08 . Ведь этот налог он должен полностью перечислить в бюдже т подп. 1 п. 5 ст. 173 НК РФ .

Плата электросетям за дополнительную мощность — в расходы

О.М. Алексевич, Московская обл.

Организация построила новые пристройки к существующему зданию. Они вводятся в эксплуатацию как отдельные инвентарные объекты. С вводом в эксплуатацию пристроек не хватает тепло- и электромощностей.

Организация заключила с энергоснабжающей компанией договор на увеличение мощностей. Стоимость договора больше миллиона рублей. Как учесть увеличение мощности в налоговом учете? И как учесть разработку проекта замены теплотрассы с увеличением диаметра, сами работы, технический надзор при производстве работ? Наша организация не является балансодержателем теплотрассы.

: При увеличении электромощностей у вас могут быть два вида затрат: плата за выделение дополнительной мощности, а также иные расходы, связанные с увеличением такой мощности (к примеру, затраты на оплату работ энергоснабжающей организации).

Плату за выделение электрической мощности (так же как и плату за технологическое присоединение к теплосетям) Минфин давно разрешает единовременно списывать на расходы, причем без оглядки на ее сумму. Он считает, что такая плата не относится к капитальным расходам, связанным с приобретением, сооружением, изготовлением, а также доведением объектов ОС до состояния, в котором они пригодны для использовани я подп. 3 п. 7 ст. 272 , подп. 49 п. 1 ст. 264 НК РФ ; Письма Минфина от 18.07.2013 № 03-03-06/1/28181 , от 08.06.2011 № 03-03-06/1/335 , от 08.07.2010 № 03-03-06/1/453 .

А вот с иными сопутствующими расходами все не так однозначно. В 2011 г. Минфин предложил включать их в первоначальную стоимость основных средств (к примеру, имеющейся на балансе энергоустановк и) п. 1 ст. 257 НК РФ ; Письмо Минфина от 12.04.2011 № 03-03-06/1/230 . Однако такой подход несколько нелогичен и неудобен. Да и часто энергоустановка не числится на балансе организаций.

Поэтому мы обратились к специалистам Минфина с просьбой пояснить, как же учесть затраты на увеличение энергомощностей. И вот что нам ответили.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“ Действительно, расходы по оплате услуг на предоставление дополнительных энергомощностей могут учитываться для целей налога на прибыль организаций единовременно в составе прочих расходов, связанных с производством и реализацией продукции (работ, услуг).

Другие затраты, сопутствующие увеличению энергомощностей, также могут включаться в налоговую базу единовременно на основании подп. 49 п. 1 ст. 264 НК Р Ф” .

Затраты на модернизацию не принадлежащей вам теплотрассы можно учесть в первоначальной стоимости строящихся основных средств (ваших пристроек). В своих Письмах Минфин разрешал учитывать так затраты при строительстве, связанные, к примеру, с переносом коммунальных канализационных сетей, газопровода, с перекладкой водопровода на водопровод большего диаметр а Письма Минфина от 25.01.2010 № 03-03-06/1/18 , от 28.05.2008 № 03-03-06/1/338 , от 16.10.2006 № 03-03-04/1/692 . В дальнейшем такие затраты будут амортизироваться в качестве составной части первоначальной стоимости пристроек.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Расходы на перенос или реконструкцию/модернизацию коммуникаций, в том числе и теплотрассы, можно включить в первоначальную стоимость строящегося объекта основных средств и списывать через механизм амортизации. Однако главным условием для принятия этих расходов является их соответствие положениям ст. 252 НК РФ. То есть организации важно подтвердить экономическую целесообразность таких расходо в” .

Застройщик на упрощенке: что включать в выручку

Г.Д. Будва, г. Элиста

Руководство хочет организовать новую компанию для строительства офиса. Строительные работы будут делать подрядчики — сторонние строительные организации. Деньги для строительства дадут инвесторы. Новую компанию хотим перевести сразу на упрощенку. Однако сомневаемся, не превысим ли лимит по выручке.

Если от инвесторов мы получим более 60 млн руб., обязательно ли надо будет применять общий режим?

: Ваши сомнения касаются только суммы годовой выручки новой компании. Следовательно, наверняка все иные условия для применения упрощенной системы у вас соблюдены. Если это так, то применение упрощенной системы возможно новой компанией, создаваемой для строительства. Ведь застройщики в доходы должны включать только свое собственное вознаграждение, которое часто определяется как экономия затрат (разница между полученными суммами от дольщиков и стоимостью работ подрядчиков) Письмо Минфина от 31.07.2013 № 03-11-06/2/30742 . Разумеется, если ваше годовое вознаграждение будет менее 60 млн руб.

А деньги, полученные от инвесторов, в выручку не включаютс я подп. 1 п. 1.1 ст. 346.15 , подп. 14 п. 1 ст. 251 НК РФ — они рассматриваются как средства целевого финансирования.

Кстати, иногда компании-застройщики опасаются переходить на упрощенку из-за боязни потерять клиентов — юридических лиц, которым нужен вычет входного НДС при покупке производственных помещений или инвестировании в их строительство. Учтите, что, даже перейдя на упрощенку, застройщик имеет полное право выставлять инвесторам сводные счета-фактуры по строительным работам подрядчиков и товарам, приобретенным для строительств а Постановление Президиума ВАС от 26.06.2012 № 1784/12 . И при этом застройщик-упрощенец не должен перечислять в бюджет указанный в них НДС. Ведь он лишь перевыставляет инвесторам НДС, указанный в счетах-фактурах подрядчиков и поставщиков. Так что инвесторы смогут принять к вычету НДС с большей части строительных работ (не будет облагаться этим налогом только собственно вознаграждение застройщика-упрощенца).

На основании пункта 4 статьи 346.13 НК РФ условиями применения упрощенной системы налогообложения (далее — УСНО) являются: доход организации за отчетный (налоговый) период не должен превышать 20 миллионов рублей.

Действующим законодательством не предусмотрена обязанность налогоплательщиков, применяющих УСНО, представлять в налоговые органы документ о принятой организацией учетной политике.

Однако при решении вопроса о формировании и утверждении учетной политики организации необходимо учитывать требования Федерального закона №129-ФЗ.

В соответствии с пунктом 3 статьи 4 Федерального закона №129-ФЗ организации, перешедшие на УСНО, освобождаются от обязанности ведения бухгалтерского учета, однако обязаны вести учет основных средств и нематериальных активов в соответствии с требованиями законодательства Российской Федерации о бухгалтерском учете.

В связи с этим в учетной политике организации, перешедшей на УСНО, для целей бухгалтерского учета необходимо указать порядок учета основных средств и нематериальных активов в соответствии с требованиями ПБУ 6/01 и Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденного Приказом Минфина Российской Федерации от 16 октября 2000 года №91н.

Что касается учетной политики для целей налогового учета, организация должна указать:

Объект налогообложения.

Напомним, что в соответствии со статьей 346.14 главы 26.2 НК РФ объектом налогообложения признаются:

- доходы;

- доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется налогоплательщиком самостоятельно, за исключением случая, когда налогоплательщик является участником договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Эти налогоплательщики применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Порядок списания сырья и материалов.

Отметим, что в соответствии с правилами главы 26.2 НК РФ общим условием признания расходов является их оплата и принятие к учету. В отношении сырья и материалов, необходимым условием выступает также и списание последних в производство.

Порядок ведения книги учета доходов и расходов.

Книга учета доходов и расходов может вестись ручным способом или в электронной форме.

Обратите внимание!

При применении УСНО, составляя смету, организация должна предусмотреть расходы по уплате «входного» НДС поставщикам, так как данный налог организация-»упрощенец» не может предъявить к вычету из бюджета.

Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу в Письме от 6 октября 2003 года №НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения» разъясняет следующее: организации и индивидуальные предприниматели, работающие по УСНО:

«платят единый налог вместо налога на прибыль, налога на имущество организаций, единого социального налога (ЕСН) и налога на добавленную стоимость (НДС)».

Рассмотрим варианты, которые встречаются при применении строительными организациями УСНО.

Подрядчик применяет УСНО, а субподрядчик использует общую систему налогообложения .

В соответствии с пунктом 2 статьи 346.11 НК РФ применение УСНО организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и ЕСН. Организации, применяющие УСНО, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию Российской Федерации.

Организации, применяющие УСНО, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими УСНО, в соответствии с законодательством о налогах и сборах.

Следовательно, подрядчик не будет начислять НДС со стоимости выполненных работ.

Подрядчику не придется выставлять своим заказчикам счета-фактуры, ведь обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена только на плательщиков НДС (пункт 3 статьи 169 НК РФ).

В случае если организация, перешедшая на УСНО, выпишет заказчику счет-фактуру, и выделит НДС, то ей придется представить декларацию по НДС за данный налоговый период. И, следовательно, по данной декларации организация должна уплатить в бюджет налог, выделенный в счет — фактуре (подпункт 1 пункта 5 статьи 173 НК РФ). НДС по материальным ресурсам, которые использованы организацией при выполнении строительных работ, организация не сможет предъявить к вычету из бюджета, так как не является плательщиком налога.

Подпунктом 3 пункта 2 статьи 170 НК РФ установлено, что к вычету из бюджета не принимается НДС по товарам (работам, услугам) производственного назначения, которые использует в своей деятельности организация, перешедшая на УСНО, сумма же налога включается в стоимость приобретенных товаров (работ, услуг).

Давайте рассмотрим, каков же должен быть порядок оформления счетов-фактур и учета НДС, если подрядчик, переведенный на УСНО, привлекает для исполнения договора субподрядчика, использующего общий режим налогообложения.

Субподрядчик на сумму выполненных работ выписывает подрядчику счет — фактуру и выделяет отдельной строкой НДС. Далее субподрядчик регистрирует счет — фактуру в книге продаж, отражает сумму НДС в налоговой декларации и уплачивает ее в бюджет.

Подрядчик, получив от субподрядчика счет — фактуру и акт выполненных работ, включает всю стоимость строительных работ с учетом НДС в состав своих расходов и отражает на счете 20 «Основное производство».

После выполнения строительных работ по договору, подрядчик сдает их заказчику, при этом подписывается акт сдачи — приемки. Подрядчик не выписывает заказчику счет- фактуру, так как он не является плательщиком НДС. Заказчик включает стоимость выполненных работ в состав расходов на создание внеоборотного актива и отражает их на счете 08 «Вложения во внеоборотные активы».

Чтобы было понятнее, рассмотрим на примере:

Пример 1.

Заказчик ООО «А» заключило договор на строительство складского помещения с подрядчиком ЗАО «Б», стоимость работ по договору составила 600 000 рублей (без НДС). Работы по договору должны быть выполнены в срок до 21 сентября. Для выполнения отделочных работ и для того чтобы работы были выполнены в назначенный срок, ЗАО «Б» привлекло субподрядчика ООО «В». Стоимость выполненных работ по договору составляет 236 000 рублей (в том числе НДС 36 000 рублей). Для выполнения работ ООО «В» приобрело материалы на сумму 94 400 рублей (в том числе НДС — 14 400 рублей) Прочие расходы на строительство складского помещения (заработная плата строителей с учетом ЕСН, страховых взносов в Пенсионный Фонд Российской Федерации, амортизация оборудования) составили 60 000 рублей.

Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Отражение операций в бухгалтерском учете субподрядчика — ООО «В»

Корреспонденция счетов

Сумма, рублей

В соответствии с пунктом 3 статьи 4 Закона №129-ФЗ организации, применяющие УСНО, освобождаются от ведения бухгалтерского учета.

Субподрядчик переведен на УСНО, а подрядчик использует общую систему налогообложения .

Рассматривая ситуацию, в которой субподрядчик переведен на УСНО, а подрядчик осуществляет деятельность на общей системе налогообложения, следует обратить внимание на то, что, в этом случае, принимая работы от субподрядчика, подрядчик не может предъявить к вычету НДС из бюджета по данным работам. Так как в данной ситуации субподрядчик не выставит ему счет-фактуру.

Подрядчику необходимо начислить НДС со всей стоимости работ, выполненных для заказчика. В соответствии с пунктом 1 статьи 702 ГК РФ по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее в срок. А заказчик обязуется принять результат работы и оплатить его.

В случае если подрядчик нанимает для выполнения, каких — то работ субподрядчика, то субподрядчик во взаимоотношения заказчика с подрядчиком обычно не вступает (пункт 3 статьи 706 ГК РФ). По договору подряда именно подрядчик реализует все работы заказчику. И не важно, что часть строительных работ была выполнена силами сторонних организаций.

Сделаем вывод, если подрядчик использует общую систему налогообложения, а субподрядчик применяет УСНО, то оформление счетов — фактур и учет НДС будет происходить следующим образом:

Закончив определенный этап работ по договору, субподрядчик сдает их подрядчику. При этом субподрядчик не выставляет подрядчику счет — фактуру (или выставляет, но со штампом «Без налога (НДС)»). Подрядчик включает в состав расходов стоимость работ, выполненных субподрядчиком, которые учитываются у него на счете 20 «Основное производство».

Выполнив все работы по договору, подрядчик сдаст их заказчику, при этом он выписывает заказчику счет — фактуру, регистрирует его в книге продаж, и отражает соответствующую сумму НДС в налоговой декларации. Данная сумма подлежит уплате в бюджет.

Заказчик отражает стоимость выполненных работ на счете 08 «Вложения во внеоборотные активы». Получив от подрядчика счет-фактуру и акт сдачи — приемки выполненных работ, заказчик примет сумму НДС к вычету (если он является плательщиком НДС).

Пример 2.

Заказчик ООО «А» заключило договор на строительство складского помещения с подрядчиком ЗАО «Б», стоимость работ по договору составила 708 000 рублей (в том числе НДС). Работы по договору должны быть выполнены в срок до 21 сентября. Для выполнения отделочных работ и для того чтобы работы были выполнены в назначенный срок, ЗАО «Б» привлекло субподрядчика ООО «В». Стоимость выполненных работ по договору составляет 200 000 рублей (без НДС). Для выполнения работ ООО «В» приобрело материалы на сумму 94 400 рублей (в том числе НДС — 14 400 рублей) Прочие расходы на строительство складского помещения (заработная плата строителей с учетом ЕСН, страховых взносов в Пенсионный Фонд Российской Федерации, амортизация оборудования) составили 60 000 рублей.

Воспользуемся данными примера 21. Субподрядчик ООО «В» применяет УСНО. Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Для строительства складского помещения подрядчик ООО «Б» приобрело строительные материалы на сумму 247 800 рублей (в том числе НДС — 37 800 рублей) и осуществило расходы (без учета услуг субподрядчика) в сумме 75 000 рублей.

Отражение бухгалтерских операций у субподрядчика ЗАО «В».

Организации, перешедшие на УСНО, освобождены от ведения бухгалтерского учета (пункт 3 статьи 4 Закона №129-ФЗ).

Отражение бухгалтерских операций у подрядчика ЗАО «Б»:

Корреспонденция счетов

Сумма, рублей

Подрядчик и субподрядчик применяют УСНО.

В ситуации, когда подрядчик и субподрядчик применяют УСНО, то они освобождаются от ведения бухгалтерского учета (пункт 3 статьи 4 Закона №129-ФЗ). Следовательно, выписывать счета-фактуры ни подрядчик, ни заказчик не будет, а это означает, что заказчик по выполненным работам не сможет принять к вычету из бюджета НДС.

Пример 3.

Субподрядчик ООО «В» и подрядчик ЗАО «Б» применяют УСНО. От ведения бухгалтерского учета эти организации освобождены, а значит, и выписывать счета-фактуры они не будут.

Отражение бухгалтерских операций у заказчика ООО «А»:

«Входной» налог на добавленную стоимость при УСНО.

Пунктом 2 статьи 346.11 НК РФ установлено, что организации, применяющие УСНО, не являются плательщиками НДС (за исключением случаев ввоза товара на таможенную территории Российской Федерации). Следовательно, такие организации не могут воспользоваться вычетами по НДС. Организации, применяющие УСНО, включают НДС по приобретенным товарам (работам, услугам) в состав расходов.

Порядок списания «входного» НДС зависит от объекта налогообложения при использовании УСНО.

Если организация, применяющая УСНО, использует в качестве объекта налогообложения доходы, она не сможет уменьшить свой налогооблагаемый доход на суммы «входного» НДС.

Если в качестве объекта налогообложения организация выбрала доходы за минусом расходов, то на сумму «входного» НДС она сможет уменьшить свой налогооблагаемый доход (подпункт 8 пункта 1 статьи 346.16 НК РФ).

Учет расходов на строительство объектов ос при применении УСНО.

Налогоплательщик на основании подпункта 1 пункта 1 статьи 346.16 НК РФ при определении объекта налогообложения вправе уменьшить полученные доходы на расходы, связанные с приобретением, сооружением и, изготовлением основных средств (с учетом положений пунктов 3,4 статьи 346.16 НК РФ).

При этом расходы должны соответствовать критериям, установленным в пункте 1 статьи 252 НК РФ (пункт 2 статьи 346.16 НК РФ). То есть они должны быть обоснованны и документально подтверждены, при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходы на приобретение (сооружение, изготовление) основных средств в период применения УСНО принимаются налогоплательщиком с момента ввода этих основных средств в эксплуатацию (подпункт 1 пункта 3 статьи 346.16 НК РФ). При этом расходы на приобретение (сооружение, изготовление) основных средств, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последний день отчетного (налогового) периода.

Отметим, что в соответствии с пунктом 4 статьи 346.16 НК РФ в состав основных средств, расходы на приобретение (сооружение, изготовление) которых признаются у налогоплательщика в качестве расходов, уменьшающих доходы, включаются лишь основные средства, признаваемые амортизируемым имуществом в соответствии с главой 25 НК РФ.

Аналогичная точка зрения содержится в Письме Минфина Российской Федерации от 22 сентября 2005 года №03-11-04/2/83 «Об учете при применении упрощенной системы налогообложения расходов на приобретение основных средств, не являющихся амортизируемым имуществом».

Минфин Российской Федерации в своем Письме от 10 февраля 2006 года №03-11-04/2/35 в ответе на частный вопрос налогоплательщика разъяснил порядок отнесения к расходам в целях исчисления единого налога при УСНО расходов на приобретение (сооружение, изготовление) основных средств.

*информация размещена в ознакомительных целях, чтобы поблагодарить нас, поделитесь ссылкой на страницу с друзьями. Вы можете прислать интересный нашим читателям материал. Мы будем рады ответить на все ваши вопросы и предложения, а также услышать критику и пожелания по адресу [email protected]

Компании, занимающиеся строительной деятельностью и только приступившие к ней, вынуждены выбирать из 2-х вариантов: общая и упрощённая схемы отчисления регулярных платежей в государственную казну. При этом вопрос является не просто злободневным: так как наблюдается повсеместное расширение городов, активизация загородного строительства, бизнес в этой среде обещает стать весьма успешным и прибыльным.

Но на этапе старта деятельности предприниматели сталкиваются с необходимостью определения самой выгодной системы взаимодействия с налоговыми органами, и если нет собственного опыта, приходится обращаться к специалистам.

Отметим сразу: невозможно привести однозначный ответ, так как оптимальная форма уплаты налогов зависит от специфики строительства, объёмов, уровня доходов, особенностей взаимодействия с партнерами. Далее будет раскрыт стандартный для большинства строительных фирм вариант — УСН, являющийся достаточно экономичным по отношению к общей системе.

Базовые элементы сравнения систем

Общая схема подразумевает указание в декларативных документах НДС, а также налогов, взимаемых с имущества организаций и с полученной в результате работы прибыли. По налоговому кодексу УСН, в свою очередь, освобождает от таких лишних финансовых обязательств, как налоги на прибыль, имущество организаций, добавленную стоимость (если только какая-либо продукция не ввозится извне на территорию страны). И в этом случае нужно рассматривать две возможности выплаты налогов:

- По доходам — то есть от этой суммы нужно отчислять 6%;

- По доходам с вычетом расходов — ставка здесь колеблется в пределах 5-15% в соответствии со спецификой деятельности и регионом.

Естественно, для строительных организаций лучше второй вариант, так как подобные предприятия Ленинградской области всегда несут большие расходы, связанные с доставкой материалов и отдельными узкопрофильными видами услуг.

Когда УСН нельзя использовать?

Рассматриваемая система налогообложения не является универсальной, то есть она доступна не для всех объектов хозяйствования. Её не могут практиковать следующие категории строительных фирм:

- Имеющие представительства и филиалы;

- Если они больше чем на четверть принадлежат другим организациям;

- Если за один отчётный период численность задействованных работников превысила сотню человек;

- Иностранные компании;

- Если по бухгалтерскому учёту остаточная стоимость активов организации больше 100 миллионов рублей;

- Если к концу отчётного периода общая сумма доходов получилась больше 60 миллионов рублей.

Таким образом, организации, которые не относятся к категории генеральных подрядчиков, могут успешно использовать систему налогообложения по доходам с вычетом расходов — такой вариант предлагает облегчённую форму ведения бухгалтерской, налоговой документации. Если сравнивать по цифрам с общей схемой налогообложения, экономия получается значительной, и к тому же законодательные требования в этом сегменте не такие жёсткие.

На основании пункта 4 статьи 346.13 Налогового кодекса Российской Федерации (далее НК РФ) условиями применения упрощенной системы налогообложения являются: доход организации за отчетный период не должен превышать 15 млн. рублей и остаточная стоимость основных средств и нематериальных активов, не превышает 100 млн. рублей.

Обратите внимание! При применении УСНО составляя смету, организация должна предусмотреть расходы по уплате «входного» НДС поставщиками, так как данный налог нельзя предъявить к вычету из бюджета.

Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу в Письме от 6 октября 2003 года НЗ-6292/10 «О порядке определения сметной стоимости работ, выполняемых организациями, работающими по упрощенной системе налогообложения» разъясняет следующее: организации и индивидуальные предприниматели работающие по упрощенной системе налогообложения платят единый налог вместо налога на прибыль, налога на имущество организаций, единого социального налога (ЕСН) и налога на добавленную стоимость (НДС).

Рассмотрим варианты, которые встречаются при применении строительными организациями УСНО.

В соответствии с пунктом 2 статьи 346.11 НК РФ применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Следовательно, подрядчик не будет начислять налог на добавленную стоимость со стоимости выполненных работ.

Подрядчику не придется выставлять своим заказчикам счета-фактуры, ведь обязанность составлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж возложена только на плательщиков налога на добавленную стоимость (пункт 3 статьи 169 НК РФ).

Такие же разъяснения приведены в пункте 1.2 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ.

В случае если организация, перешедшая на УСНО, выпишет заказчику счет-фактуру, и выделит НДС, то ей придется предоставить декларацию по НДС за данный налоговый период. И следовательно, по данной декларации организация должна уплатить в бюджет налог, выделенный в счет — фактуре (подпункт 1 пункта 5 статьи 173 НК РФ). Налог на добавленную стоимость по материальным ресурсам, которые использованы организацией при выполнении строительных работ, организация не может предъявить к вычету из бюджета (пункт 1.6 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ).

Подпунктом 3 пункта 2 статьи 170 НК РФ установлено, что к вычету из бюджета не принимается налог на добавленную стоимость по товарам (работам, услугам) производственного назначения, которые использует в своей деятельности организация, перешедшая на УСНО, сумма же налога включается в стоимость приобретенных товаров (работ, услуг). По данному вопросу приведены в пункте 1.3 Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость» НК РФ такие же разъяснения.

Давайте рассмотрим, каков же должен быть порядок оформления счетов-фактур и учета налога на добавленную стоимость, если подрядчик, переведенный на УСНО, привлекает для исполнения договора субподрядчика, который применяет общий режим налогообложения.

Субподрядчик на сумму выполненных работ выписывает подрядчику счет — фактуру и выделяет отдельной строкой налог на добавленную стоимость. Далее субподрядчик регистрирует счет — фактуру в книге продаж, отражает сумму налога на добавленную стоимость в налоговой декларации и уплачивает ее в бюджет.

Подрядчик, получив от субподрядчика счет — фактуру и акт выполненных работ, включает всю стоимость строительных работ с учетом налога на добавленную стоимость в состав своих расходов и отражает на счете 20 «Основное производство».

После выполнения строительных работ по договору, подрядчик сдает их заказчику, при этом подписывается акт сдачи — приемки. Подрядчик не будет выписывать заказчику счет-фактуру, так как он не является плательщиком налога на добавленную стоимость. Заказчик включает стоимость выполненных работ в состав расходов на создание внеоборотного актива и отражает их на счете 08 «Вложения во внеоборотные активы».

Чтобы было понятнее, рассмотрим на примере:

Заказчик ООО «Ремстрой» заключило договор на строительство складского помещения с подрядчиком ЗАО «Ремфасад», стоимость работ по договору составила 600 000 рублей (без НДС). Работы по договору должны быть выполнены в срок до 21 сентября. Для выполнения отделочных работ и для того чтобы работы были выполнены в назначенный срок, ЗАО «Ремфасад» привлекло субподрядчика ООО «Ремсервис». Стоимость выполненных работ по договору составляет 200 000 рублей (без НДС). Для выполнения работ ООО «Ремсервис» приобрело материалы на сумму 94 600 рублей (в том числе НДС — 14 430,51 рубля) Прочие расходы на строительство складского помещения (заработная плата строителей с учетом ЕСН страховых взносов в ПФР, амортизация оборудования) составили 60 000 рублей.

Рассмотрим отражение операций в бухгалтерском учете всех сторон.

Субподрядчик (ООО Ремсервис»):

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 10-8 | 60 | 80 169,49 | Оприходованы материалы, полученные от поставщика (94600 рублей -14430,51 рубля) |

| 19 | 60 | 14 430,51 | Отражен налог на добавленную стоимость по материалам |

| 60 | 51 | 94 600 | Оплачены материалы поставщику |

| 68 -1 | 19 | 14 430,51 | Предъявлен к вычету из бюджета НДС по материалам |

| 20 | 10-8 | 80 169,49 | Списаны материалы, израсходованные при выполнении работ |

| 20 | 02 (69, 70) | 60 000 | Отражены прочие расходы по выполнению работ |

| 62 | 90-1 | 236 000 | Отражена выручка от выполнения работ для ЗАО «Ремфасад» |

| 90-3 | 68-1 | 36 000 | Начислен НДС (выручка в целях исчисления НДС организация определяет «по отгрузке») (200 000 рублей х 18%) |

| 90-2 | 20 | 140 169,49 | Списана стоимость выполненных работ (80 169,49 рубля + 60 000 рублей) |

| 90-9 | 99 | 59 830,51 | Отражена прибыль от выполненных работ (236 000 рублей -36 000 рублей -140 169,49 рубля) |

Отражение операций у заказчика ООО «Ремстрой»:

Отражение операций у подрядчика ЗАО «Ремфасад»:

В соответствии с пунктом 3 статьи 4 Закона о бухгалтерском учете организации, применяющие УСНО, освобождаются от ведения бухгалтерского учета.

Рассматривая ситуацию, в которой субподрядчик переведен на УСНО, а подрядчик осуществляет деятельность по обычной системе налогообложения, следует обратить внимание на то, что, в этом случае принимая работы от субподрядчика, подрядчик не может предъявить к вычету из бюджета налог на добавленную стоимость по данным работам. Так как в данной ситуации субподрядчик не выставит ему счет-фактуру.

Подрядчику необходимо начислить налог на добавленную стоимость со всей стоимости работ, выполненных для заказчика. Ведь в соответствии с пунктом 1 статьи 702 Гражданского кодекса Российской Федерации (далее ГК РФ) по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее в срок.

А заказчик обязуется принять результат работы и оплатить его. В случае если подрядчик нанимает для выполнения, каких — то работ субподрядчика, то субподрядчик во взаимоотношения заказчика с подрядчиком обычно не вступает (пункт 3 статьи 706 ГК РФ). Ведь по договору подряда именно подрядчик реализует все работы заказчику. И не важно, что часть строительных работ была выполнена силами сторонних организаций.

Сделаем вывод, если подрядчик принимает общую систему налогообложения, а субподрядчик применяет УСНО, то оформление счетов — фактур и учета налога на добавленную стоимость будет происходить следующим образом.

Закончив определенный этап работ по договору, субподрядчик сдает их подрядчику. Но в этом случае субподрядчик не выписывает подрядчику счет — фактуру. Подрядчик включает в состав расходов стоимость работ, выполненных субподрядчиком, которые учитываются на счете 20 «Основное производство».

Выполнив все работы по договору, подрядчик сдаст их заказчику, при этом он выписывает заказчику счет — фактуру, регистрирует его в книге продаж, и отражает соответствующую сумму налога на добавленную стоимость в налоговой декларации. Данная сумма подлежит уплате в бюджет.

Источник: school15glazov.ru