Если застройщик строит объект для себя или для продажи за счет собственных или заемных средств, он одновременно является и инвестором. В этом случае он ведет бухучет затрат на строительство собственного объекта по дебету счета 08-3 «Строительство объектов основных средств». Первоначальная стоимость объекта основных средств в бухгалтерском учете формируется по правилам ПБУ 6/01.

Бухучет

Порядок отражения в бухучете строительства объекта для собственных нужд зависит от того, каким способом ведется строительство:

- собственными силами (в т. ч. с привлечением подрядных организаций);

- подрядным способом (т. е. только с привлечением подрядных организаций).

Строительство собственными силами

Если застройщик выполняет строительно-монтажные работы собственными силами, затраты на строительство объекта он списывает непосредственно со счетов их учета на счет 08-3 «Строительство объектов основных средств». В бухучете это отражайте так:

Урок 37. Строительство и монтаж основных средств в 1С:Бухгалтерия 3.0

Дебет 08-3 Кредит 10 (26, 60, 69, 70. )

– списаны затраты на строительство объекта при выполнении работ собственными силами;

Дебет 19 Кредит 60

– учтен НДС, предъявленный по материалам, подрядным работам и услугам, которые использованы для строительства объекта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС, предъявленный по материалам, подрядным работам и услугам, которые использованы для строительства объекта.

На стоимость строительно-монтажных работ, выполненных для собственного потребления собственными силами начислите НДС. Подробнее об этом см. Как начислить НДС при выполнении строительно-монтажных работ для собственного потребления .

В бухучете отразите начисление НДС проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости строительно-монтажных работ, выполненных собственными силами.

Пример отражения в бухучете и при налогообложении изготовления основных средств собственными силами для собственного потребления. В процессе строительства организация привлекает подрядчиков

ЗАО «Альфа» в январе начало строительство ангара собственными силами с привлечением подрядчиков. Строительство закончено в марте того же года. В этом же месяце ангар был введен в эксплуатацию.

В январе организация приобрела строительные материалы на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.). Все они были полностью израсходованы в процессе строительства: в январе – на сумму 200 000 руб. (без учета НДС), в феврале – на 200 000 руб., в марте – на 100 000 руб.

Ежемесячная зарплата рабочим, занятым в сооружении объекта (с учетом взносов на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний), составила 98 000 руб.

Работы подрядными организациями были выполнены на сумму: в январе – 354 000 руб. (в т. ч. НДС – 54 000 руб.), в феврале – на 472 000 руб. (в т. ч. НДС – 72 000 руб.), в марте – на 236 000 руб. (в т. ч. НДС – 36 000 руб.).

Бухучет строительной организации в 1С

Для отражения операций по приему ангара на учет бухгалтер «Альфы» открыл к счету 01 субсчет «Основные средства в эксплуатации».

Операции, связанные с сооружением ангара, бухгалтер «Альфы» отразил в учете следующими проводками.

Дебет 10-8 Кредит 60

– 500 000 руб. – приобретены стройматериалы;

Дебет 19 Кредит 60

– 90 000 руб. – отражен входной НДС по стройматериалам;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 90 000 руб. – принят к вычету входной НДС по стройматериалам;

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара, с учетом отчислений во внебюджетные фонды;

Дебет 08-3 Кредит 10-8

– 200 000 руб. – отражена в составе капитальных вложений стоимость стройматериалов, переданных на строительство ангара;

Дебет 08-3 Кредит 60

– 300 000 руб. – отражена в составе капитальных вложений стоимость подрядных работ, выполненных сторонними организациями;

Дебет 19 Кредит 60

– 54 000 руб. – отражен входной НДС по подрядным работам, выполненным сторонними организациями;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 54 000 руб. – принят к вычету входной НДС по подрядным работам, выполненным сторонними организациями.

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара, с учетом отчислений во внебюджетные фонды;

Дебет 08-3 Кредит 10-8

– 200 000 руб. – отражена в составе капитальных вложений стоимость материалов, переданных на строительство ангара;

Дебет 08-3 Кредит 60

– 400 000 руб. – отражена в составе капитальных вложений стоимость подрядных работ, выполненных сторонними организациями;

Дебет 19 Кредит 60

– 72 000 руб. – отражен входной НДС по подрядным работам, выполненным сторонними организациями;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 72 000 руб. – принят к вычету входной НДС по подрядным работам, выполненным сторонними организациями.

Дебет 08-3 Кредит 70 (69)

– 98 000 руб. – отражена в составе капитальных вложений зарплата рабочих, занятых в строительстве ангара, с учетом отчислений во внебюджетные фонды;

Дебет 08-3 Кредит 10-8

– 100 000 руб. – отражена в составе капитальных вложений стоимость стройматериалов, переданных на строительство ангара;

Дебет 08-3 Кредит 60

– 200 000 руб. – отражена в составе капитальных вложений стоимость подрядных работ, выполненных сторонними организациями;

Дебет 19 Кредит 60

– 36 000 руб. – отражен входной НДС по подрядным работам, выполненным сторонними организациями;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 36 000 руб. – принят к вычету входной НДС по подрядным работам, выполненным сторонними организациями;

Дебет 01 субсчет «Основное средство в эксплуатации» Кредит 08-3

– 1 694 000 руб. (98 000 руб. × 3 мес. + 200 000 руб. + 200 000 руб. + 100 000 руб. + 300 000 руб. + 400 000 руб. + 200 000 руб.) – принят к учету и введен в эксплуатацию ангар.

В последний день марта бухгалтер начислил НДС на стоимость строительно-монтажных работ, выполненных для собственных нужд собственными силами, и тогда же предъявил начисленный НДС к вычету. В учете организации были сделаны записи:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 142 920 руб. ((98 000 руб. × 3 мес. + 500 000 руб.) × 18%) – начислен НДС по строительно-монтажным работам, выполненным для собственных нужд собственными силами;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 142 920 руб. – принят к вычету НДС, начисленный по строительно-монтажным работам, выполненным для собственных нужд собственными силами.

Таким образом, в бухучете первоначальная стоимость сооруженного ангара составила 1 694 000 руб. Эту сумму бухгалтер указал в акте по форме № ОС-1а, который он составил при постановке готового объекта на учет.

В налоговом учете бухгалтер «Альфы» включил ангар в состав амортизируемого имущества по первоначальной стоимости 1 694 000 руб.

Строительство подрядным способом

Если застройщик ведет строительство подрядным способом, стоимость объекта строительства формируйте по дебету счета 08-3 «Строительство объектов основных средств» за счет работ, выполненных подрядными организациями, и собственных затрат застройщика на организацию строительства.

В бухучете сделайте проводки:

Дебет 08-3 Кредит 60

– списаны затраты на строительство объекта по работам, выполненным подрядными организациями;

Дебет 19 Кредит 60

– учтен предъявленный подрядчиками НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету предъявленный подрядчиками НДС;

Дебет 08-3 Кредит 26(20)

– списаны собственные затраты застройщика, связанные с организацией строительства объекта.

Если застройщик привлекает для частичного или полного выполнения своих функций технического заказчика, то его услуги отражает в составе капвложений.

В бухучете это отразите проводками:

Дебет 08-3 Кредит 60

– списаны затраты на строительство объекта по услугам технического заказчика;

Дебет 19 Кредит 60

– учтен предъявленный техническим заказчиком НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету предъявленный техническим заказчиком НДС.

Ситуация: как застройщику отразить в бухучете и учесть при расчете налога на прибыль поступление временных зданий и сооружений? Основной объект застройщик возводит для себя подрядным способом.

Временные титульные здания и сооружения, которые отвечают определенным критериям, включите в состав основных средств. Затраты по объектам, которые не отвечают этим требованиям, а также затраты на нетитульные постройки увеличивают первоначальную стоимость главного объекта стройки.

Чтобы разобраться с нюансами учета, важно понимать, какие временные сооружения возводят при строительстве. Различают два вида таких объектов:

- Временные титульные здания и сооружения (ВТЗС). Такие временные постройки используют для нужд всей стройки. Перечень вспомогательных строений определяют заранее в титульном списке (отсюда и название). К подобным временным строениям относят электроподстанции, технические склады, котельные, подъездные пути к строительному участку (кроме автодорог), общежития для рабочих и т. п.

- Временные нетитульные здания и сооружения (ВНЗС). Эти временные постройки используют на отдельных участках строительства. Состав нетитульных сооружений определяет подрядчик исходя из возникающих потребностей. Сюда относят, к примеру, леса, стремянки, разводки электросетей, воды, газа.

В каком порядке оформить и учесть ВТЗС

Как уже было сказано, временные титульные здания и сооружения, которые отвечают определенным требованиям , учитывают в составе основных средств как отдельные объекты. По мере готовности такие объекты необходимо вводить в эксплуатацию прямо в процессе строительства. Делают это специальные рабочие комиссии. При этом оформляют акт, например, по форме ОС-1а . Такой порядок следует из пункта 1.6 Строительных норм и правил СНИП 3.01.04-87, утвержденных постановлением Госстроя СССР от 21 апреля 1987 г. № 84, и пункта 3.1.8 Положения, утвержденного письмом Минфина России от 30 декабря 1993 г. № 160.

Указанная норма о включении ВТЗС в состав ОС действует только в части, не противоречащей Закону от 6 декабря 2011 г. № 402-ФЗ и ПБУ 6/01. Поэтому необходимо учесть установленные последними нормативными документами ограничения . В частности, одними из главных критериев будут длительность срока полезного использования (СПИ) более 12 месяцев и стоимость титульного строения более 40 000 руб. И если СПИ рабочая комиссия зачастую ставит равной или меньше продолжительности стройки, то со стоимостью не все так просто.

Чтобы определить стоимость временного титульного строения, фактические расходы на него собирают обособленно от других расходов на стройку на счете 08 «Вложения во внеоборотные активы». Для этого можно открыть специальный субсчет, например, «Строительство ВТЗС».

Чтобы определить сметную стоимость ВТЗС, используют один из способов:

- делают расчет на основании проекта организации строительства исходя из титульного списка;

- закладывают процент от сметной стоимости всех строительных, ремонтных, монтажных работ исходя из установленных нормативов.

Это установлено пунктом 4.84 Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Выбранный способ расчета сметной стоимости ВТЗС не влияет на порядок определения первоначальной стоимости временной постройки. Для этого нужны документы, подтверждающие фактические затраты на возведение ВТЗС. Таким документом будет акт о приемке выполненных работ (например, по форме КС-2 ). В нем подрядчик должен указать стоимость выполненных работ и затрат на материалы.

Составляют его на основании журнала учета выполненных работ ( форма КС-6а ). Именно эти документы используйте, определяя первоначальную стоимость ВТЗС.

Когда объект ВТЗС готов и отвечает установленным критериям , включите его в состав основных средств. Помните, если при наличии документов, подтверждающих фактические затраты застройщика на возведение ВТЗС, его не принять в бухучет в состав основных средств, споров с налоговыми инспекторами не избежать. И суды поддерживают требования налоговых инспекторов (см., например, постановление Тринадцатого арбитражного апелляционного суда от 28 марта 2011 г. № А56-49550/2010).

Со следующего месяца начните амортизировать такой объект.

Вот какие проводки понадобится сделать. При формировании первоначальной стоимости ВТЗС фактические затраты на его возведение отразите так:

Дебет 08 субсчет «Строительство ВТЗС» Кредит 60 (76)

– отражена стоимость подрядных работ по сооружению ВТЗС.

При вводе в эксплуатацию объекта, отвечающего критериям основного средства:

Дебет 01 Кредит 08 субсчет «Строительство ВТЗС»

– отражена первоначальная стоимость ВТЗС, включенного в состав ОС.

При начислении амортизации:

Дебет 08 субсчет «Строительство основного объекта стройки» (91-2) Кредит 02

– начислена амортизация ВТЗС, задействованного в строительстве.

А что делать, если ВТЗС не отвечает критериям ОС? Включите затраты на возведение подобного объекта напрямую в первоначальную стоимость возводимого объекта:

Дебет 08 субсчет «Строительство основного объекта стройки» Кредит 08 субсчет «Строительство ВТЗС»

– отражена первоначальная стоимость ВТЗС, включенного в состав ОС.

Все это следует из Инструкции к плану счетов (счета 01, 02, 08, 60, 76, 91), пунктов 4 и 17 ПБУ 6/01.

Если определить фактическую стоимость ВТЗС по документам от подрядчика нельзя

В данном случае возможным решением будет установить первоначальную стоимость исходя из запланированной в проектно-сметной документации. Этот документ является неотъемлемой частью договора, любые изменения стоимости строительства стороны согласовывают и визируют либо изменениями сметы, либо дополнительными соглашениями (ст. 743 и 744 ГК РФ). Поэтому проектно-сметную документацию можно использовать как достаточное основание для определения первоначальной стоимости.

А если после учета ВТЗС в составе основных средств сметная стоимость изменилась? В таком случае сумму увеличения отнесите на стоимость основного объекта стройки. Ведь, во-первых, такое увеличение уже не будет связано с введенными в эксплуатацию ВТЗС. А во-вторых, нет и никаких оснований дооценивать ВТЗС – основные средства как в бухгалтерском, так и в налоговом учете. Это следует из пункта 14 ПБУ 6/01 и пункта 2 статьи 257 Налогового кодекса РФ.

Совет: чтобы избежать неопределенности с первоначальной стоимостью ВТЗС, правильно формулируйте обязательства подрядчика в договоре.

Дело в том, что просто затребовать у подрядчика дополнительные документы, подтверждающие фактические затраты на возведение ВТЗС, застройщик не вправе. Ведь они рассчитываются исходя из установленных норм от фактически выполненных остальных строительных работ. Подтверждает это и письмо Минрегиона России от 20 октября 2009 г. № 34541-ИП/08.

Однако, несмотря на выбранный метод расчетов, приходовать ВТЗС все равно необходимо. Делается это в порядке, установленном в договоре. На что ведомство также указывает.

Поэтому пропишите обязательство подрядчика представить необходимые документы по фактическим затратам на возведение ВТЗС. Например, в договор можно добавить такую фразу: «…По завершенным строительством временным титульным зданиям и сооружениям подрядчик обязан представить отдельный акт по форме КС-2 и документы, подтверждающие фактическую стоимость материалов и произведенных работ…».

Только такие меры позволят сформировать первоначальную стоимость ВТЗС без проблем. Другие решения по определению первоначальной стоимости могут вызвать спор с проверяющими на предмет налога на имущество и налога на прибыль. И свою позицию придется отстаивать в суде.

В каком порядке учесть ВНЗС

Затраты на временные нетитульные здания и сооружения учитывает подрядчик. Для застройщика-заказчика важно только включить фактические затраты, указанные в акте приемки выполненных работ, в первоначальную стоимость главного объекта стройки.

При получении акта сделайте такую запись:

Дебет 08 субсчет «Строительство основного объекта стройки» Кредит 60 (76)

– отражена стоимость ВНЗС в составе вложений на главный объект строительства.

Все это следует из Инструкции к плану счетов (счета 08, 60, 76).

Принятие к учету построенного объекта

Порядок списания со счета 08-3 готового к эксплуатации объекта зависит от цели его дальнейшего использования.

Объект, предназначенный для собственных нужд, который соответствует критериям пункта 4 ПБУ 6/01, примите к учету в качестве основного средства по первоначальной стоимости (п. 7 ПБУ 6/01). Для этого отразите его на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности» (например, если построенный объект застройщик планирует сдавать в аренду). В бухучете отразите эту операцию проводкой:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принят к учету и введен в эксплуатацию построенный объект по первоначальной стоимости.

При этом учитывайте особенности учета объектов основных средств, права собственности на которые не зарегистрированы.

Объект, предназначенный для продажи, примите к учету на счет 43 «Готовая продукция». Эту операцию отразите проводкой:

Дебет 43 Кредит 08-3

– принят к учету объект, предназначенный для продажи.

Такой порядок следует из Инструкции к плану счетов и подтверждается письмом Минфина России от 18 мая 2006 г. № 07-05-03/02.

Ситуация: как заказчику отразить в бухучете приемку выполненных строительных работ, если подрядчик не представил акт и пропал? Разрешение на ввод объекта в эксплуатацию и его госрегистрация не требуется.

Возможны два варианта учета. Выбор зависит от того, сможет ли организация документально подтвердить связь построенного объекта с понесенными расходами.

Первый вариант – учесть основное средство по фактическим расходам

Этот вариант возможен, если у заказчика есть документы, подтверждающие фактические расходы. Например, помимо договора у заказчика имеются банковские выписки на оплату услуг (или перечисление авансов), акты на передачу давальческих материалов и другие подобные документы, связанные именно с подрядчиком по договору.

Кроме того, заказчику нужно документально зафиксировать, что подрядчик не предоставил акт и исчез, а также описать меры, которые были приняты по его поиску.

Например, запросите в налоговой инспекции выписку из ЕГРЮЛ. Она подтвердит:

- является ли организация-подрядчик действующим юридическим лицом или уже ликвидирована (находится в стадии ликвидации);

- по какому юридическому адресу числится в данный момент подрядчик (было ли изменение юридического адреса).

Далее по юридическому адресу, указанному в выписке из ЕГРЮЛ, направьте извещение о необходимости подписания акта. Извещение следует направить заказным письмом с уведомлением. Если письмо не будет получено, оно вернется с отметкой почты. А если будет получено – заказчику придет уведомление с датой получения.

Если с подрядчиком заказчик вел переписку – по факсу, электронной почте или другим способом, сделайте подборку и из таких документов. Они наряду с договором, платежками, актом передачи материалов на давальческой основе подтвердят связь построенного объекта с понесенными расходами.

После сбора всех документов составьте акт . В нем подробно опишите все проведенные мероприятия, а также приложите собранные документы. Этот акт будет основанием для приемки работ подрядчика. Расчет первоначальной стоимости зафиксируйте в бухгалтерской справке . А затем оформите приемку объекта к учету актом, составленным в произвольной форме .

Таким образом, можно принять объект к учету по фактическим расходам.

Если так обосновать расходы не получится, объект придется принять к учету по второму варианту.

Второй вариант – оприходовать основное средство по рыночной стоимости

Построенный объект можно поставить на учет по рыночной стоимости как выявленный в ходе инвентаризации. Аванс, перечисленный подрядчику, останется в составе дебиторской задолженности.

Все это следует из раздела V Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, пункта 5.1.1 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного приказом Минфина России от 30 декабря 1993 г. № 160.

Проведите инвентаризацию , в ходе которой зафиксируете построенный объект. Отразите его в составе капитальных вложений по рыночной стоимости, сделав проводку:

Дебет 08 Кредит 91-1

– отнесена на финансовый результат рыночная стоимость выявленного объекта.

Рыночную стоимость можно подтвердить двумя способами:

- отчетом независимого оценщика;

- бухгалтерской справкой, которую составьте самостоятельно на основе доступной информации о рыночных ценах на подобные объекты. Такую информацию можно получить, к примеру, из СМИ или прайс-листов компаний-продавцов.

Такой вывод следует из пункта 28 Положения по ведению бухгалтерского учета и отчетности и пункта 29 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Аванс, ранее перечисленный подрядчику, останется в составе дебиторской задолженности. Впоследствии при соблюдении определенных условий его сумму можно будет признать безнадежным долгом и списать за счет резерва по сомнительным долгам .

Порядок расчета налогов при совершении операций по строительству объекта для собственных нужд зависит от системы налогообложения, которую применяет застройщик.

Источник: nalogobzor.info

Капитальное строительство собственными силами: отражение в бухгалтерском учете

Организация собственными силами за счет собственных средств осуществляет капитальное строительство. Каким образом в бухгалтерском учете отражается осуществление строительства?

Прежде всего отметим, что, как таковое, определение строительных работ, выполненных хозяйственным способом, в настоящее время в бухгалтерском и налоговом законодательстве отсутствует.

Работники налоговых органов неоднократно указывали, что для определения данного понятия в силу п. 1 ст. 11 НК РФ необходимо руководствоваться соответствующими разъяснениями Росстата (смотрите, например, письма МНС России от 24.03.2004 N 03-1-08/819/16, УФНС по г. Москве от 31.01.2007 N 19-11/8073, от 25.02.2005 N 19-11/11713). Аналогичную позицию высказывают и судьи (смотрите, например, постановления ФАС Центрального округа от 09.11.2007 N А14-16375-2006/581/28, ФАС Западно-Сибирского округа от 10.04.2007 N А56-18441/2006, ФАС Поволжского округа от 17.04.2008 N А06-5184/07).

Тогда, в соответствии с п. 22 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации», утвержденных приказом Росстата от 20.12.2012 N 643*(1), к строительно-монтажным работам, выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках договоров подряда, а например, при реконструкции собственного административно-хозяйственного здания, строительстве собственной производственной базы и т.п.).

Если при осуществлении строительства хозяйственным способом отдельные работы выполняют подрядные организации, то эти работы к строительно-монтажным работам, выполненным хозспособом, не относятся. Иными словами, строительно-монтажные работы, выполненные хозспособом, — это работы, которые выполнены силами собственных работников (постановление ФАС Уральского округа от 20.05.2008 N Ф09-3515/08-С2).

При отражении в бухгалтерском учете операций, связанных со строительством хозяйственным способом объектов основных средств, необходимо руководствоваться, в частности, Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина России от 30.12.1993 N 160 (далее — Положение), в части, не противоречащей более поздним нормативным документам, регулирующим порядок ведения бухгалтерского учета.

Так, согласно п. 3.1.2 Положения при хозяйственном способе производства строительных работ учет затрат ведется на соответствующем субсчете, открытом к счету 08 «Вложения во внеоборотные активы».

Учет затрат ведется нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объекта в эксплуатацию (п. 2.2 Положения).

На основании п. 5.1.1 Положения, п.п. 7, 8 ПБУ 6/01 «Учет основных средств» все затраты на строительство формируют первоначальную стоимость строящегося объекта основных средств.

ные строительством здания и сооружения зачисляются в состав основных средств. Основанием для зачисления является «Акт приемки-передачи основных средств» (п. 3.2.2 Положения).

Учитывая изложенное, в учете организации, осуществляющей строительство объекта основных средств, по мере строительства могут быть сделаны следующие записи:

Дебет 10 Кредит 60

— отражена покупная стоимость строительных материалов;

Дебет 19 Кредит 60

— выделен предъявленный поставщиками НДС;

Дебет 68 Кредит 19

— НДС принят к вычету;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 10

— отражена стоимость материалов, использованных при строительстве;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 02

— отражена сумма начисленной амортизации по объектам основных средств, участвующим в строительстве;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 23

— отражены затраты вспомогательных производств;

Дебет 08, субсчет «Строительство объектов основных средств» Кредит 70, 69

— учтена сумма заработной платы и страховых взносов, начисленных работникам, занятым в строительстве;

Дебет 19 Кредит 68

— на конец соответствующего отчетного периода по НДС на основании счета-фактуры отражено начисление НДС на стоимость выполненных для собственных нужд строительных работ;

Дебет 68 Кредит 19

— в том же отчетном периоде сумма НДС, начисленного со стоимости строительных работ, предъявлена к вычету.

По окончании строительства и вводе основного средства в эксплуатацию в учете делается запись:

, субсчет «Строительство объектов основных средств».

В части первичных документов сообщаем.

На сегодняшний день все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (часть 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», далее — Закон N 402-ФЗ).

Закон N 402-ФЗ не предусматривает обязательного применения документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных первичных учетных документов организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Поэтому Ваша организация при разработке форм собственных первичных учетных документов вправе взять за основу унифицированные формы документов, утвержденные постановлением Госкомстата России от 11.11.1999 N 100.

В таком случае объемы выполненных при строительстве работ фиксируются в журнале учета выполненных работ по форме N КС-6а. На основании формы N КС-6а ежемесячно на выполняемые хозяйственным способом объемы строительных работ составляется акт о приемке выполненных работ (форма N КС-2).

В свою очередь, на основании акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат (по форме КС-3).

Завершение строительства подтверждается подписанием акта о приемке законченного строительством объекта (форма КС-11) и акта приемки законченного строительством объекта приемочной комиссией (форма КС-14).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

1 февраля 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В настоящее время данный документ утратил силу, однако, по нашему мнению, данное обстоятельство не препятствует Вашей организации руководствоваться содержащимися в нем определениями.

Источник: www.audit-it.ru

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

- собственными силами сформировать объект;

- задействовать в процессе подрядные организации и сторонние ресурсы — бухгалтерский учет при подрядном способе строительства.

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

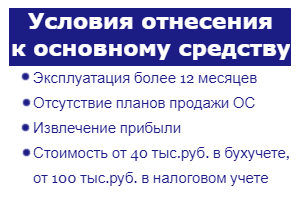

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

- Длительный срок эксплуатацию – свыше 12 месяцев.

- Извлечение прибыли от использования – объект должен участвовать в экономической деятельности для получения выгоды.

- Отсутствие намерения продать актив в ближайший год.

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

- стоимостный показатель используемых материалов, запчастей, комплектующих (МПЗ) без добавленного налога;

- зарплата собственного персонала фирмы, участвующего в создании объекта ОС;

- страховые отчисления по з/плате сотрудников;

- амортизация оборудования, занятого в процессе;

- НДС по МПЗ, который невозможно принять к возмещению, например, ввиду отсутствия счета-фактуры.

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Пример изготовления

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

Пример возведения здания

Условия примера:

Компания собственными силами для себя построила офисное здание.

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

- Объект, самостоятельно созданный, будет использоваться самой организации и не будет передан другим лицам;

- Сотрудники компании самостоятельно монтируют объект.

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

Формула для расчета:

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

- Д 19 К 68 – отражение начисление налога по работам;

- Д 68 К 19 – принят к вычету налог по работам, если создаваемый объект будет занят в облагаемой НДС деятельности;

- Д08.3 К 19 – налог по работам включен в стоимость возводимого ОС, если создаваемый объект будет полностью занят в необлагаемой деятельности.

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Источник: praktibuh.ru