Здравствуйте,мы купили с мужем жилой объект незавершенного строительства,подали декларацию на возврат 13% в налоговую,через 3 мес они позвонили и сказали что сейчас не вернут деньги,только по окончании строительства,правы они?и почему сразу нам об этом не сказали

Дарья, имущественный налоговый вычет в сумме фактически понесенных расходов может быть получен:

— на новое строительство жилого дома, приобретение жилого дома, квартиры, комнаты или доли в них, приобретение земельного участка (доли в нем) для индивидуального жилищного строительства или расположенного под приобретаемым жилым домом, но не более 2 млн руб. (пп. 3 п. 1, пп. 1 п. 3 ст. 220 НК РФ).

Получение вычета на объект незавершенного строительства не предусмотрено.

Добрый день. Семья из трех человек (ребенок 9 лет) приобретает жилой дом за 3 450 000. Берет ипотеку 1 200 000. Муж свой возврат на приобретение жилья использовал до 2014 года.

Сумма расходов на приобретение (строительство), стоимость объекта (доли) в декларации 3-НДФЛ

Как оформить дом и ипотеку?

Если оформить дом на жену и ипотеку на жену (муж созаемщик), сможет ли жена получить возврат за дом, а муж возврат за проценты по ипотеке?

Можно ли получить возврат за ребенка?

Юлия, жена имеет право получить вычет, так это является совместно нажитым имуществом. необходимо будет подавать заявление от обоих супругов на распределение вычетов. Ребенок не получет, так как не работает и не уплачивает НДФЛ

Письмо МинФина России №03-04-05/22246 от 20 апреля 2015 года

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса

Российской Федерации (далее — Кодекс) разъясняет следующее.

Из письма следует, что супругами в 2014 году в общую совместную

собственность была приобретена квартира с привлечением средств целевого

кредита. При этом документы оформлены на одного из супругов.

В соответствии с пунктом 1 статьи 220 Кодекса при определении размера

налоговой базы в соответствии с пунктом 3 статьи 210 Кодекса

налогоплательщик имеет право на получение, в частности, следующих

имущественных налоговых вычетов:

— имущественного налогового вычета в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение на территории Российской Федерации, в частности, квартир. При этом согласно подпункту 1 пункта 3 статьи 220 Кодекса размер имущественного налогового вычета не может превышать 2 000 000 рублей;

— имущественного налогового вычета в

сумме фактически произведенных налогоплательщиком расходов на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение на территории Российской Федерации, в частности, квартиры. При этом в соответствии с пунктом 4 статьи 220 Кодекса данный имущественный налоговый вычет предоставляется в сумме фактически произведенных налогоплательщиком расходов по уплате процентов в соответствии с договором займа (кредита), но не более 3 000 000 рублей.

КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА.

В соответствии с положениями Гражданского и Семейного

кодексов Российской Федерации имущество, нажитое супругами во время

брака, является их совместной собственностью. При этом не имеет

значения, на имя кого из супругов оформлено такое имущество, а также кем

из них вносились деньги при его приобретении.

Таким образом, каждый из супругов имеет право на получение имущественного налогового вычета.

В отношении имущества, находящегося в общей совместной собственности,

имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 3

статьи 220 Кодекса, вправе получить каждый из супругов исходя из

величины расходов, оплачиваемых каждым из супругов, подтвержденных

платежными документами, или на основании заявления супругов о

распределении расходов на приобретение объекта недвижимости, но не более 2 000 000 рублей каждым из супругов.

Так муж свой возврат на покупку квартиры уже использовал! В 2006 году приобретали квартиру за 450 000. Может ли он получить еще возврат?

Если ипотека будет оформлена на жену, а муж созаемщик, муж может получить возврат за проценты? Ипотеку берем впервые!

Важно ли кто будет гасить ипотеку? (планируется платить с карты жены)?

Добрый день. У меня была одна большая квартира в новостройке, без отделки, которую я купил в ипотеку (плюс свои собств средства). Т. К. Она была большая, я её разделил на две небольшие, сделал перепланировку, вложил деньги в ремонт. Сделал экспертизу и через межведомственную комиссию ввел их в эксплуатацию.

Соответственно перед получением двух свидетельств на две квартиры, погасил кредит ипотеку и погасил старое свидетельство. Теперь я продал одну каартиру и планирую вторую.

Вопрос: будут ли мои затраты на покупку большой квартиры ( кредит) плюс собственные средства, затраты на ремонт, перепланировку, подвод коммуникаций ( на все есть подтверждающие документы) учитываться при налогообложении после продажи двух квартир? У меня два новых свидетельства на две квартиры, которые я не покупал. Или налог будет браться с полной продажной стоимости этих квартир, т.к. Это два новых объекта по которым не было расходных документов на приобретение. Тоесть прмет ли налоговая при подаче декларации те расходы, которые я понес при покупке квартиры и затраты на перепланировки и ремонты уже двух новых?

Вопрос: будут ли мои затраты на покупку большой квартиры ( кредит) плюс собственные средства, затраты на ремонт, перепланировку, подвод коммуникаций ( на все есть подтверждающие документы) учитываться при налогообложении после продажи двух квартир? У меня два новых свидетельства на две квартиры, которые я не покупал. Или налог будет браться с полной продажной стоимости этих квартир, т.к. Это два новых объекта по которым не было расходных документов на приобретение. Тоесть прмет ли налоговая при подаче декларации те расходы, которые я понес при покупке квартиры и затраты на перепланировки и ремонты уже двух новых?

Андрей

Андрей, если все документы, которые в имеются в Вашем распоряжении содержат доказательства, позволяющие удостовериться в том, что два новых объекта недвижимости появились в результате несения затрат и разделения одного объекта, я полагаю, что в данном случае налоговая должна принять соответствующие затраты.

Что касается ремонта, то вот позиция ФНС

Письмо ФНС РФ от 30.04.2013 года № ЕД-4-3/[email protected]

Вопрос: О порядке включения расходов на отделку квартиры в состав имущественного налогового вычета

Ответ: В целях устранения неоднозначного толкования отдельных положений статьи 220 Налогового кодекса Российской Федерации (далее — Кодекс) в части порядка включения расходов на отделку квартиры в состав имущественного налогового вычета Федеральная налоговая служба сообщает следующее.

В соответствии с подпунктом 2 пункта 1 статьи 220 Кодекса при определении размера налоговой базы по налогу на доходы физических лиц налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных им расходов, но не более 2 000 000 рублей, в частности, на приобретение на территории Российской Федерации квартир или долей в них.

Согласно положениям абзаца 12 подпункта 2 пункта 1 статьи 220 Кодекса в фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включаться:

расходы на приобретение квартиры, комнаты или доли (долей) в них или прав на квартиру, комнату в строящемся доме;

расходы на приобретение отделочных материалов;

расходы на работы, связанные с отделкой квартиры, комнаты или доли (долей) в них, а также расходы на разработку проектно-сметной документации на проведение отделочных работ.

Принятие к вычету расходов на отделку приобретенной квартиры возможно в том случае, если в договоре, на основании которого осуществлено такое приобретение, указано приобретение незавершенной строительством квартиры (прав на квартиру) без отделки или доли (долей) в ней.

При этом положения статьи 220 Кодекса не обуславливают предоставление имущественного налогового вычета в части расходов на отделку приобретенной квартиры произведением таких расходов исключительно до получения свидетельства о праве собственности на объект недвижимого имущества.

Вместе с тем, заявляя имущественный налоговый вычет, налогоплательщик фактически реализует свое право на него. Изменение порядка использования имущественного налогового вычета, ранее предоставленного налогоплательщику, Кодексом не предусмотрено.

Таким образом, налогоплательщик вправе единовременно заявить имущественный вычет в части расходов, понесенных как на приобретение объекта недвижимости, так и на его чистовую отделку, независимо от того производилась такая отделка до момента выдачи свидетельства о государственной регистрации права собственности на квартиру или после выдачи данного свидетельства.

Кроме того, если при получении имущественного налогового вычета в его состав не были включены расходы на отделку квартиры, то в последующие налоговые периоды получение имущественного налогового вычета по данным расходам не представляется возможным.

Доведите данное разъяснение, согласованное с Минфином России, до нижестоящих налоговых органов.

В своем вопросе Вы сказали, что квартира приобреталась без отделки — это есть основание для принятия к зачету в том числе и средств, потраченных на отделку.

Источник: cheladv.ru

что значит сумма расходов на приобретение строительство

Статьи

Что писать в декларации 3-НДФЛ в поле стоимость объекта или сумма расходов на приобретение

Сегодняшняя заметка, из серии «капитан очевидность», будет посвящена имущественному вычету при покупке квартиры или строительстве дома. В комментариях и письмах довольно часто замечаю абсолютное непонимание у подписчиков, что писать в графе стоимость объекта в декларации, при заполнении её в программе, или что указать в поле сумма расходов на приобретение (строительство) в личном кабинете налогоплательщика. Многие уверены, что необходимо элементарно «вбить» цифру из договора купли-продажи. И в большинстве случаев это действительно так, если собственник один, но существует множество нюансов, которые стоит учесть.

Алгоритм действий зависит от нескольких факторов: формы собственности, пропорций распределения вычета между супругами как при общей совместной собственности, так и при долевой, внесением расходов на отделку в декларацию, привлечением материнского капитала и других льгот на приобретение недвижимости, предоставленных безвозмездно.

Какую сумму расходов на приобретение писать в 3-НДФЛ на имущественный вычет

Если собственников несколько, следует руководствоваться здравым смыслом и взять договор купли-продажи, долевого участия, строительного подряда, а также заявление о распределении вычета, если декларацию подают супруги, разделившие свои права в произвольных пропорциях. Рассмотрим все на примерах:

Если 3-НДФЛ подает собственник, имеющий долю в доме или в квартире, то сумма расходов берется также из договора, по которому приобретался объект. Стоимость указывается соразмерно доле налогоплательщика, но никак не общая цена.

Если квартира куплена с материнским капиталом, за счет средств, предоставленных работодателем? или прочих бюджетных средств, то от стоимости объекта, а точнее от общих расходов на приобретение следует отнять всю материальную помощь. Например, если супруги купили дом с использованием маткапитала за 4 млн. рублей, то им требуется вычесть его (пусть это будет 616617 рублей за второго ребенка, рожденного в 2020 году). Оставшуюся сумму, 3383383, они уже могут распределить по своему усмотрению. Например жена заявит в 3-НДФЛ 2000000 р., а муж 1383383. Именно эти цифры им и необходимо будет указать в декларации в окне стоимость объекта (доли).

3-НДФЛ: заявляем вычет на приобретение квартиры и с процентов по ипотеке

Если вы приобрели жилую недвижимость или долю в ней, то вы имеете право получить имущественный налоговый вычет. О том, как заполнить декларацию 3-НДФЛ для получения налоговых вычетов на приобретение квартиры и с процентов по ипотеке, читайте в статье.

Согласно законодательству максимальная сумма расходов на приобретение жилья, которая принимается для вычета, равна 2 000 000 руб. (п. 3 ст. 220 НК РФ). Таким образом, вы можете вернуть максимально 260 000 руб. (2 000 000 руб. х 13%). А максимальная сумма фактически уплаченных процентов, которую примут к вычету, составляет 3 000 000 рублей.

То есть вернуть из бюджета вы вправе не более 390 000 руб. (3 000 000×13%).

Рассчитывать на налоговые вычеты вправе только налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (кроме дивидендов). Возврат производят из уплаченного налога за календарный год. Если суммы налога, уплаченного за один год, не хватает, то налогоплательщик вправе дополучить остаток вычета в последующие годы.

Пример

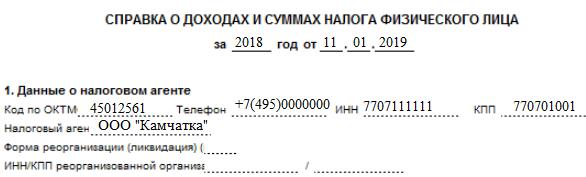

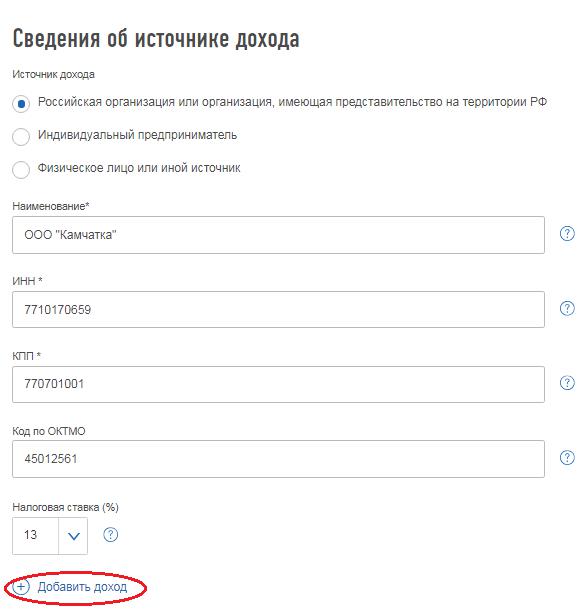

В 2018 году Иванов Иван Иванович приобрёл по договору купли-продажи квартиру стоимостью 2 500 000 руб. с привлечением целевого кредита в размере 1 000 000 руб., за 2018 год он уплатил 35 000 руб. процентов. В этом году Иванов работал в ООО «Камчатка», его налогооблагаемая база составила 720 000 руб., с которой был удержан НДФЛ в размере 93 600 руб., о чём свидетельствует справка 2-НДФЛ.

Из условий видно, что уплаченного налога за 2018 год не хватит, чтобы возвратить 260 000 руб. за приобретение и 4 550 руб. за уплаченные в 2018 году проценты. Поэтому сначала представляется вычет по приобретению, а потом вычет по уплаченным процентам. В связи с этим в декларацию за 2018 год можно не вносить данные по уплаченным процентам. Однако это не значит, что вычет по ним сгорит, г-н Иванов вправе на него рассчитывать после того, как полностью получит вычет за приобретение квартиры в размере 260 000 руб.

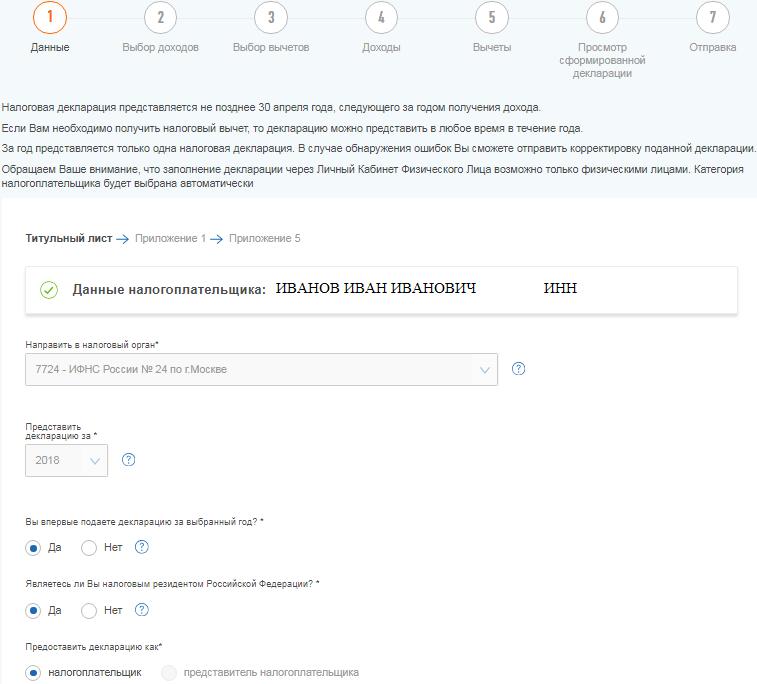

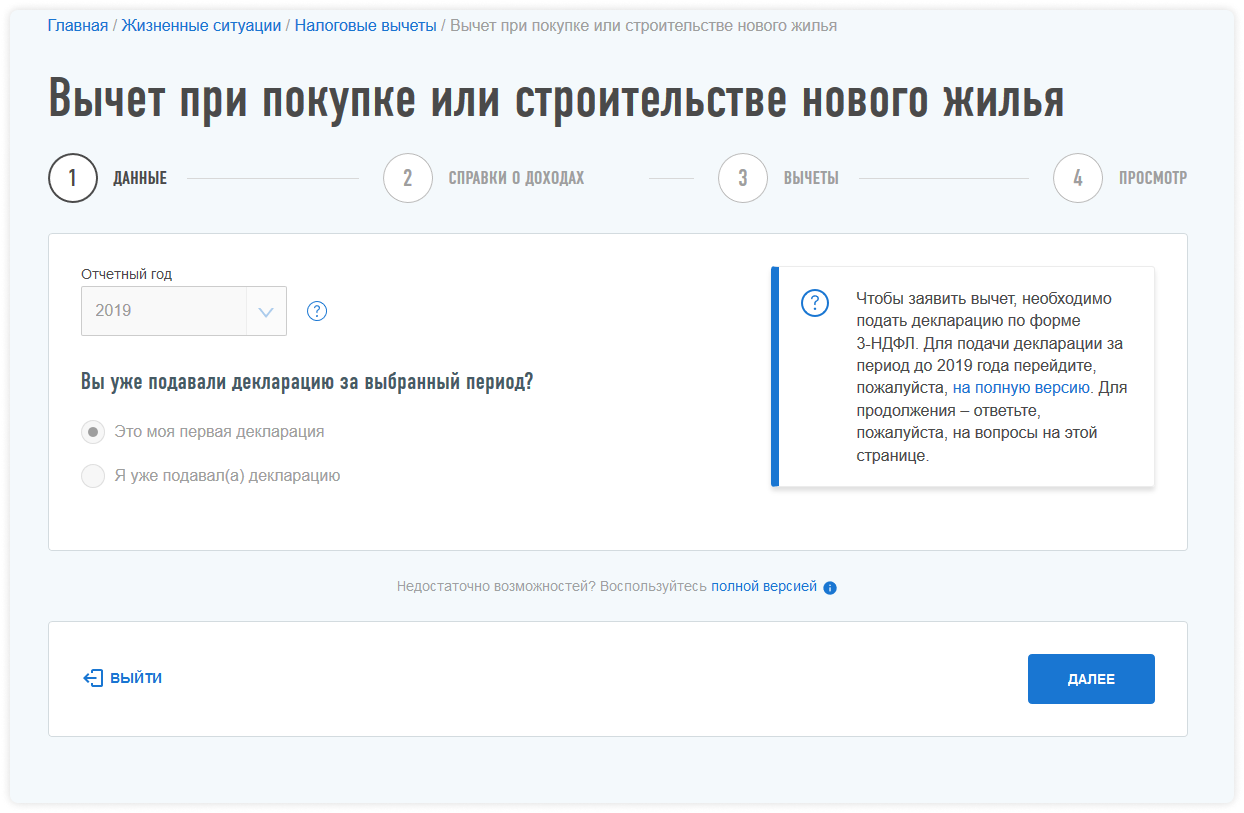

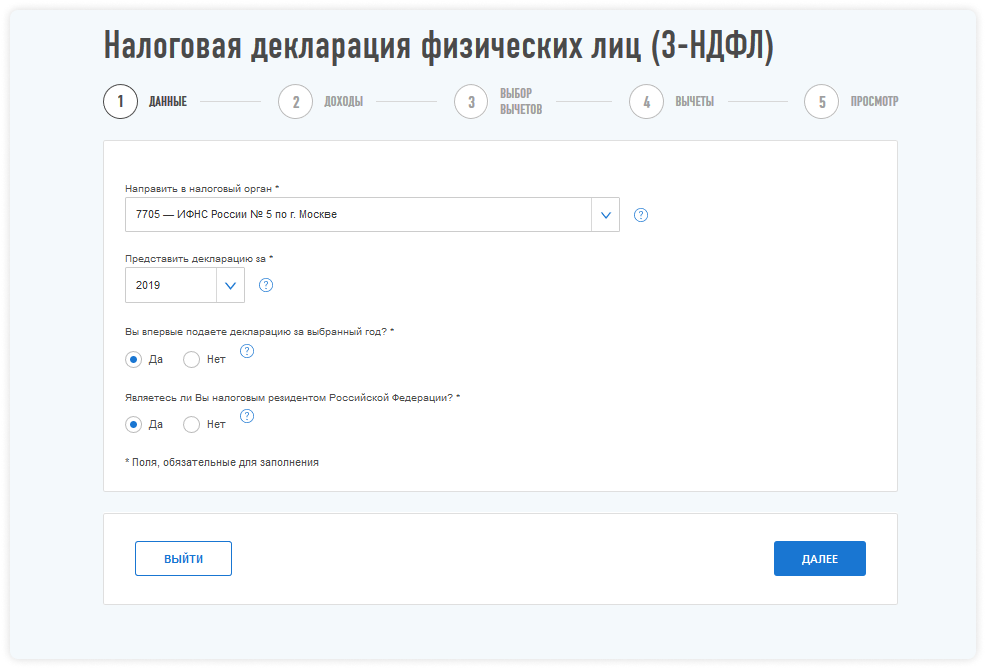

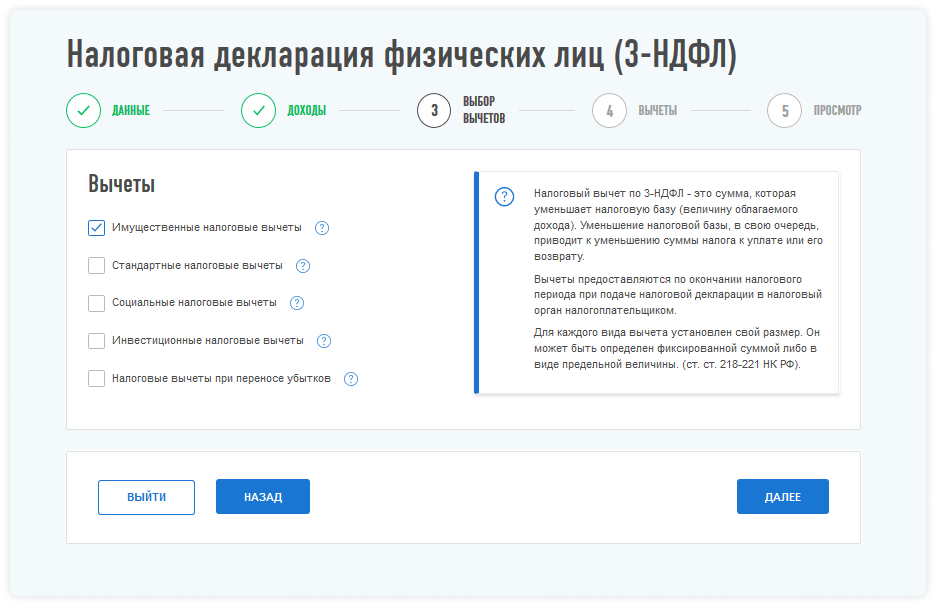

В первой вкладке содержатся общие сведения. Часть из них (ФИО, ИНН, номер налоговой инспекции) программа подтягивает автоматически.

Декларацию г-н Иванов заполняет за 2018 год. Так как он первый раз представляет декларацию за этот год, это необходимо отметить в программе. Иван Иванович является налоговым резидентом РФ и подаёт декларацию лично, поэтому указывает, что представляет декларацию как налогоплательщик.

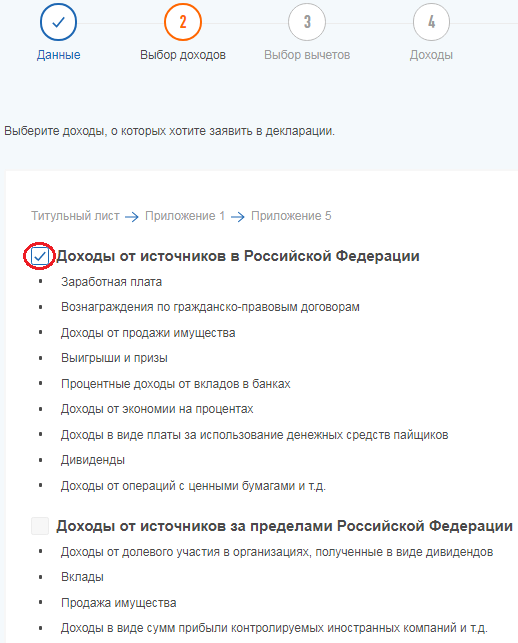

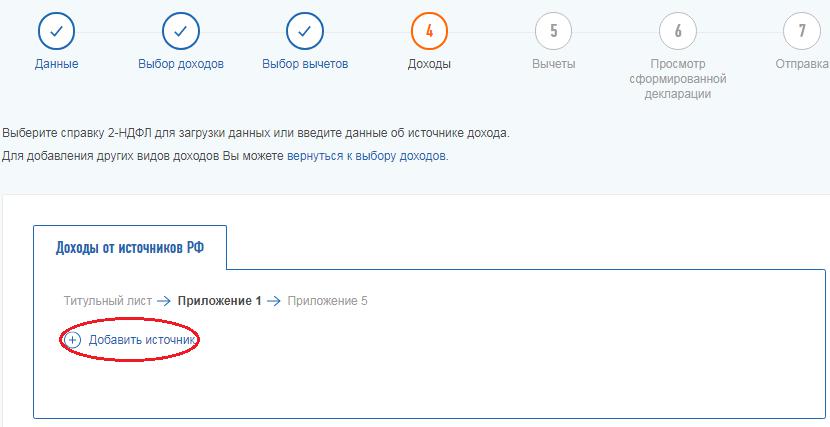

На следующей вкладке Иван Иванович выбирает, что хочет задекларировать доход, который получил в виде заработной платы.

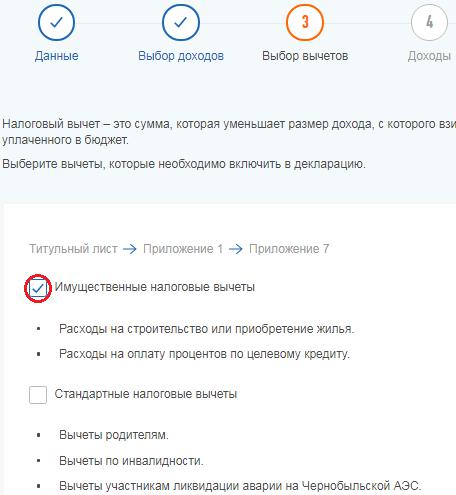

Далее он заявляет, какой из налоговых вычетов хочет получить.

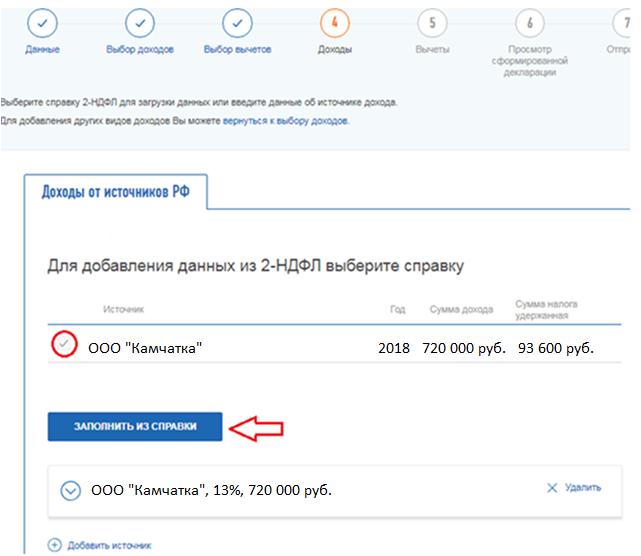

На следующей вкладке сервис предлагает внести данные из справки 2-НДФЛ. Если данная справка уже загружена в ЛК, то показатели можно перенести автоматически.

Если заполнение декларации происходит в начале 2019 года, в ЛК налогоплательщика справки 2-НДФЛ за 2018 год может ещё не быть. В этом случае показатели из справки 2-НДФЛ необходимо перенести вручную.

В первом разделе справки 2-НДФЛ указана информация о налоговом агенте, её необходимо перенести, а после этого нажать кнопку «Добавить доход».

В появившееся окно следует перенести данные из третьего раздела справки 2-НДФЛ.

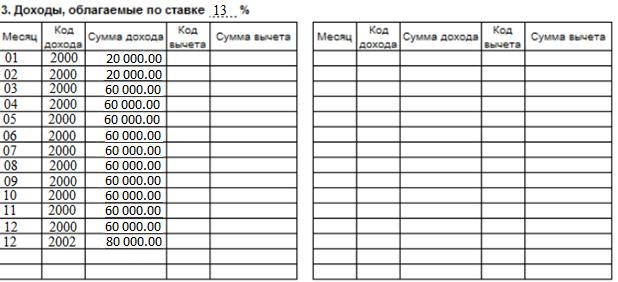

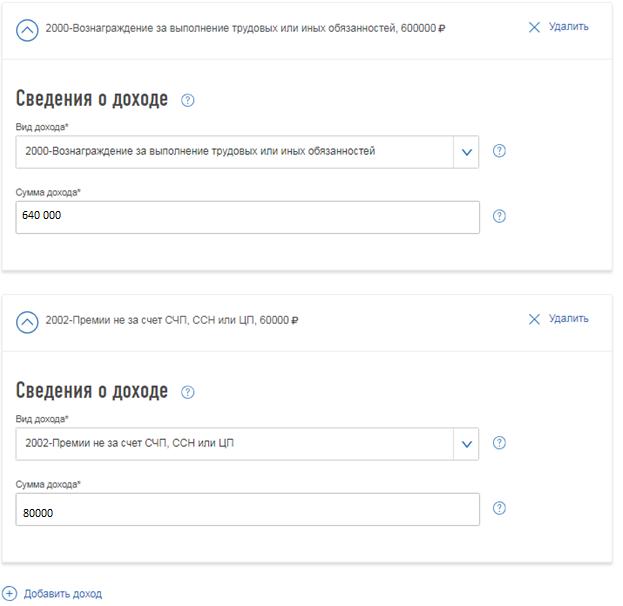

При этом в новом личном кабинете не надо построчно переносить каждый месяц, теперь нужно указать код дохода и проставить общую сумму, которая была получена за 2018 год. Так, Иванов по коду 2000 получил 640 000 руб., а по коду 2002 — 80 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

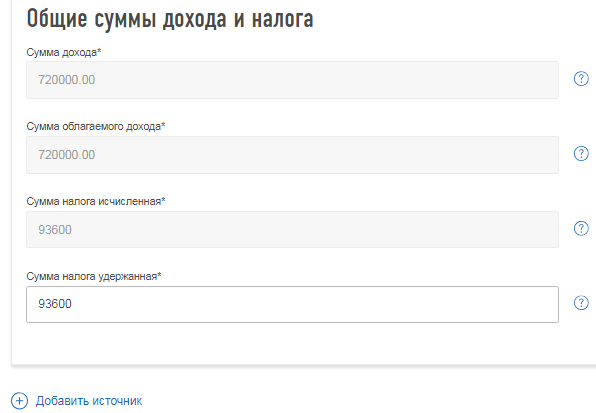

Когда данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база. Также следует указать сумму налога удержанную. Эту сумму можно узнать из пятого раздела справки 2-НДФЛ.

Кнопка «Далее» переводит на вкладку «Вычеты», в которой необходимо указать несколько параметров.

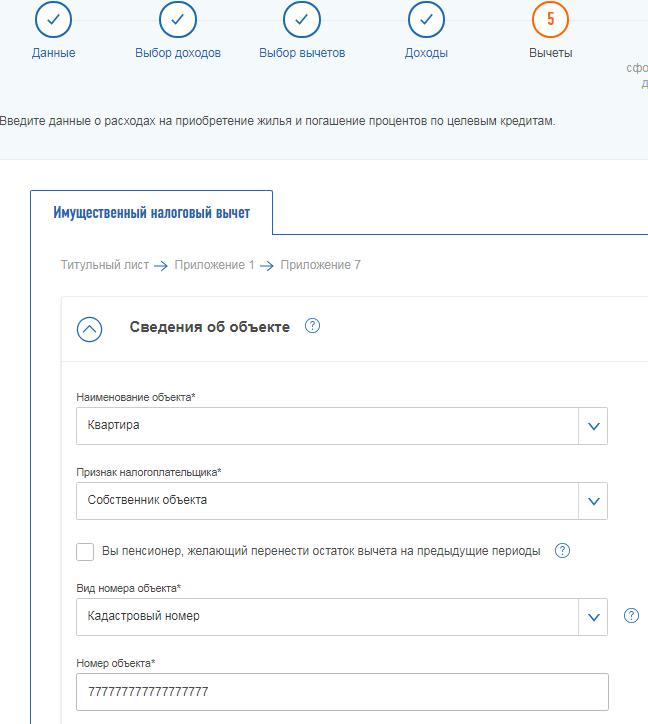

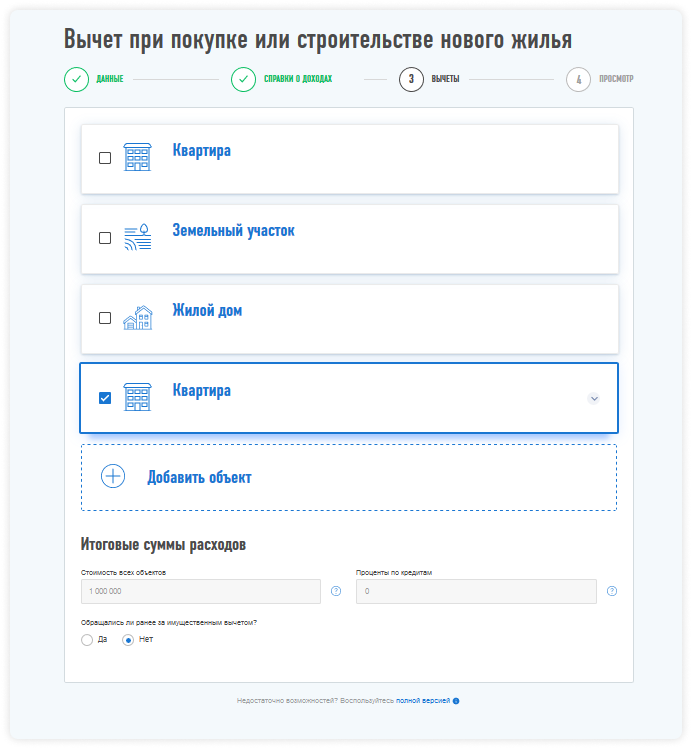

«Наименование объекта». Проставляется в зависимости от того, что было приобретено: квартира, жилой дом, доля в них и т.д. Иванов приобрёл квартиру.

«Признак налогоплательщика». Указывается в зависимости от того кто является собственником объекта. Иванов приобрёл квартиру самостоятельно и является собственником. Если бы он был женат, а квартира была оформлена на жену, то в данной графе он указал бы «Супруг собственника объекта». Подробнее об этом читайте в статье «Вычет на приобретение жилья супругами».

«Вид номера объекта». Выберите его при наличии кадастрового номера. Иванов ввёл кадастровый номер своей квартиры из выписки из ЕГРН. Если кадастрового номера нет, но есть другой — выберите соответствующий вид номера. Если номер отсутствует, следует выбрать «У объекта нет номера» и ввести адрес объекта.

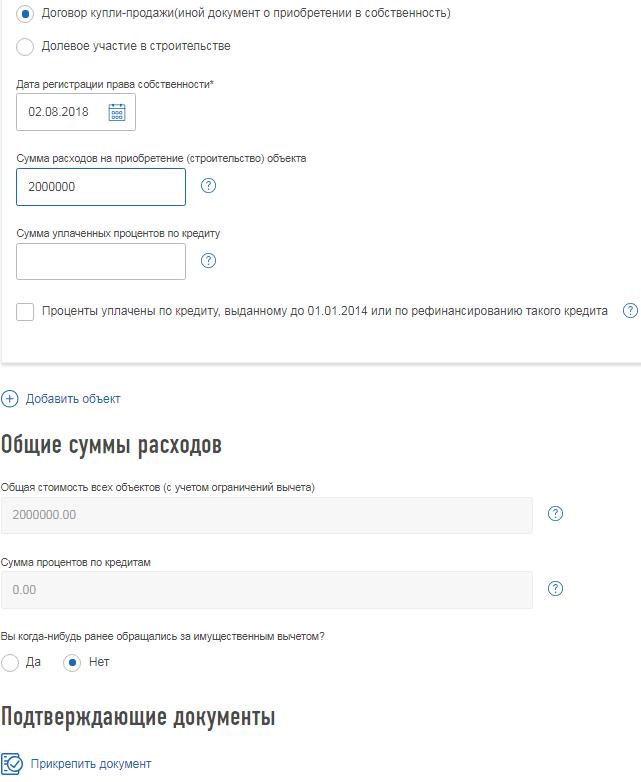

Ниже указывается информация, что квартира приобретена по договору купли-продажи. Право на имущественный вычет возникает в год, когда квартира была зарегистрирована. Это подтверждает выписка из ЕГРН, дату из неё нужно внести в поле «Дата регистрации права собственности».

Если жильё приобретено по ДДУ, то право на вычет возникает с года подписания акта о передаче жилья. В таком случае необходимо указать реквизиты данного акта. Подробнее об этом читайте в статье «В какой момент возникает право на имущественный вычет».

Квартира была приобретена за 2 500 000 руб., что превышает максимальный размер имущественного вычета по приобретению квартиры, 2 000 000 руб. В графе «Сумма расходов на приобретение (строительство) объекта» следует внести сумму в рамках вычета — 2 000 000 руб. Даже если в эту графу внести полную сумму расходов на приобретение, превышающую 2 000 000 руб., то ниже в графе «Общая стоимость всех объектов (с учётом ограничений вычета)» программа автоматически проставит 2 000 000 руб.

В графу «Сумма уплаченных процентов по кредиту» Иванов информацию не вносит, поскольку уплаченного НДФЛ не хватит для получения вычета по процентам за 2018 году.

«Общие суммы расходов» программа определяет автоматически, исходя из ограничений законодательства.

Иванов никогда раньше не обращался за имущественным вычетом, что отмечает в программе.

Если ранее уже было заявлено право на имущественный вычет по приобретению или процентам, то следует указать суммы, и был ли вычет предоставлен работодателем или получен через налоговую инспекцию.

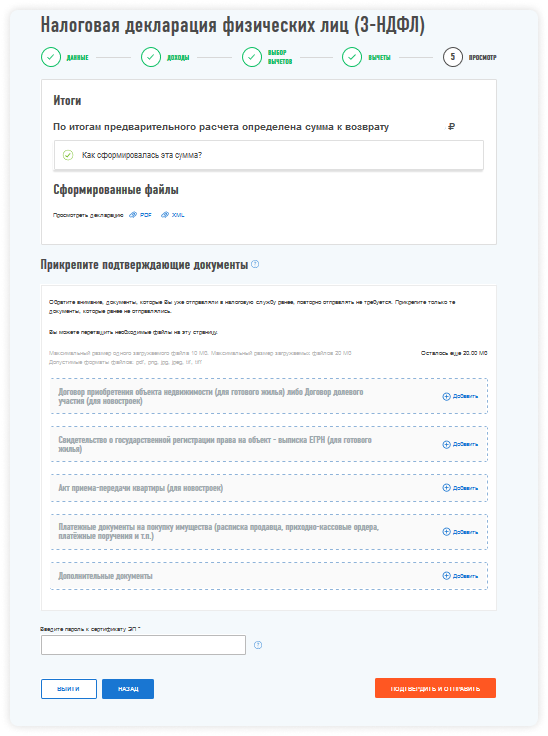

Ниже необходимо прикрепить комплект подтверждающих документов. Какие именно документы необходимы, читайте в статье «Какие документы подтверждают право по приобретению жилья».

На итоговой вкладке будет показана информация по возврату налога.

Россиянам упростили получение налогового вычета: как будет работать схема

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Налоговый вычет при строительстве дома

Если вы построили дом, то можете вернуть часть денег, потраченных на строительство. При этом не важно, были это ваши личные сбережения или заемные. Об этом говорится в пп. 3 и 4 п. 1 ст. 220 НК РФ.

В первом случае вы получаете налоговый вычет на само строительство, во втором – еще и на проценты, выплаченные вами банку за кредит.

Для того чтобы получить имущественный вычет на построенный дом, необходимо учитывать ряд условий.

Получите налоговый вычет в течение недели с услугой Быстровычет!

В каких случаях вы имеете право на вычет

1. Вы приобрели земельный участок и построили на нем жилой дом

«В соответствии с действующим законодательством Российской Федерации термины «жилой дом» и «жилое строение» не тождественны».

Таким образом, из пп. 3 и 4 п. 1 ст. 220 НК РФ следует:

«. оснований для применения имущественных налоговых вычетов, предусмотренных статьей 220 Кодекса, при строительстве либо приобретении жилого строения, не признаваемого жилым домом, не имеется».

При этом надо учесть, что согласно Письму МинФина России №03-04-05/27085 от 03.05.2017:

«В случае признания жилого строения жилым домом имущественный налоговый вычет налогоплательщик вправе получить указанные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 статьи 220 Кодекса, с учетом установленных требований».

Итак, для нас важно одно – вы можете вернуть налог, если построили жилой дом с правом регистрации в нем, зарегистрировали его в Росреестре и получили об этом выписку.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Пример:

В 2020 году вы купили участок земли под ЛПХ (личное подсобное хозяйство) и построили на нем дом. По документам он оформлен как жилое строение без права регистрации. В этом случае налоговый вычет вам не положен. Но в случае признания дома жилым домом с правом регистрации в нем, вы можете получить за него имущественный налоговый вычет.

2. Вы купили дом в стадии строительства и завершили его

Внимание! Если вы планируете получить возврат не только за покупку дома, но и за его строительство, внимательно составьте договор купли-продажи. В нем должно быть указано, что вы приобретаете объект незавершенного строительства.

Пример:

В коттеджном поселке продавался участок земли с недостроенным домом. Вы правильно оформили договор купли-продажи и прописали, что покупаете объект незавершенного строительства.

После того, как вы закончите строительство дома и получите выписку из ЕГРН о праве собственности, можете подавать документы в налоговую. Вычет будет включать и расходы по приобретению недостроенного дома, и расходы на строительство.

Пример:

Вы нашли приглянувшийся дом и перестроили его так, как считали нужным: провели различного рода реконструкции, расширения и улучшения. Так как вы приобрели уже готовый дом, а не объект незавершенного строительства, вы не сможете включить в налоговый вычет затраты на строительство.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Что можно включить в вычет

При оформлении имущественного вычета на строительство дома имейте в виду, что не все ваши расходы будут учтены при возврате НДФЛ.

Какие затраты попадают в вычет:

Не забудьте сохранить все платежные документы на приобретение материалов и оформление платных заказов. Именно на основании этих документов вы будете заявлять свое право на возврат налога.

Услуга Быстровычет: возврат НДФЛ за 7 дней, а не за 4 месяца!

Что нельзя включить в вычет

Согласно письмам Минфина России от 20.01.2011 №03-04-05/9-15; от 24.08.2010 г. N 03-04-05/9-492; от 20.01.2011 г. N 03-04-05/9-15; от 15.09.2010 №03-04-05/9-545 в налоговый вычет не входят:

Пример:

Вы купили земельный участок с недостроенным домом, завершили строительство и решили возвести на участке бассейн. Расходы за бассейн не попадут в налоговый вычет. Вам вернут налог только за покупку земельного участка, покупку дома, строительство и отделку.

Информационная поддержка налогового эксперта онлайн-сервиса НДФЛка.ру – это грамотно заполненная декларация 3-НДФЛ и получение максимально возможного налогового вычета при строительстве дома!

Если потеряны платежные документы

Подтвердить платежи можно в банке, через который вы осуществляли оплату; копии чеков можно получить в магазинах, где приобретались стройматериалы. Для восстановления договоров на строительные и отделочные работы обратитесь к подрядчику. Отсутствие документа на оплату лишает вас права на налоговый вычет на сумму утерянного документа.

Узнайте, какие документы необходимо подать в вашем случае!

Когда можно обращаться за вычетом

Для того чтобы получить возврат НДФЛ, нужно обратиться в налоговую инспекцию. Согласно пп. 6 п. 3 ст. 220 НК РФ в числе прочих документов обязательно предоставление выписки из ЕГРН.

Это значит, что до тех пор, пока вы не оформили право на дом и не получили выписку, вы не можете претендовать на имущественный вычет.

Итак, для начала вам необходимо достроить дом, затем зарегистрировать его как жилой дом (не как жилое строение!) и получить документ о праве собственности. Лишь после этого следует обращаться в ИФНС по месту жительства.

Подавать декларацию 3-НДФЛ и заявление на вычет за строительство дома можно на следующий год после получения выписки из ЕГРН. Чтобы не ждать следующего года, и начать получать вычет в текущем году, обратитесь в налоговую инспекцию за уведомлением и оформите имущественный вычет у работодателя.

Пример:

В 2020 году вы купили участок земли и начали возведение жилого дома. В 2021 году строительство было завершено, в этом же году вы зарегистрировали право собственности, о чем получили выписку из Единого государственного реестра недвижимости. Направлять документы в налоговую инспекцию можно не ранее 2022 года. Месяц подачи документов роли не играет.

Не обязательно идти в ИФНС именно в следующем году. Так как имущественный вычет работает без срока давности, вы можете это сделать и через год, и через два. Но помните: если вы хотите вернуть деньги за прошлые периоды, это возврат пройдет только за три последних года.

Пример:

Вы получили право собственности на дом в 2015 году. Обратиться в ИФНС решили в 2021 году. Вы имеете право вернуть налог за 2020, 2019, 2018 годы.

Источник: voipscan.ru